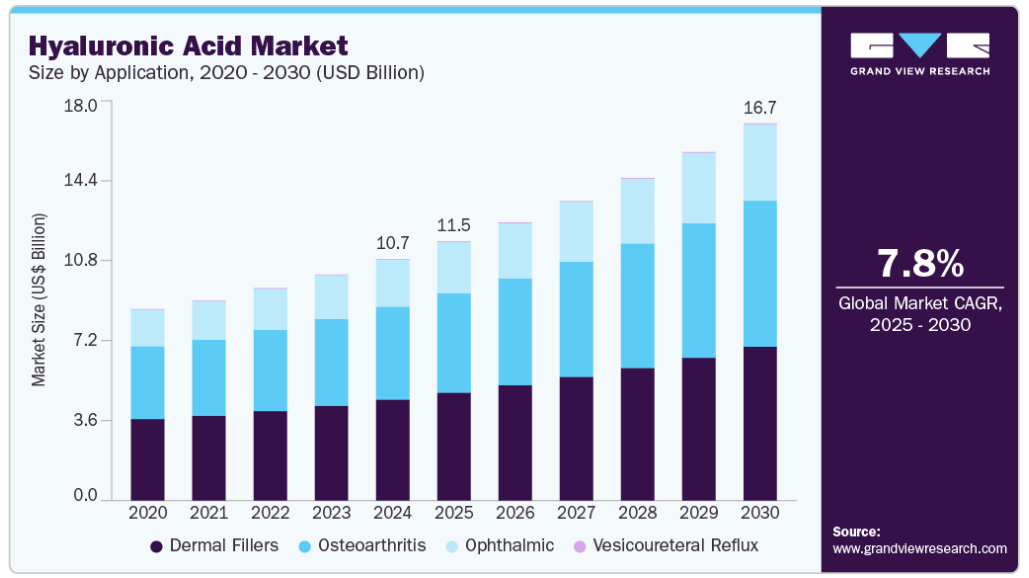

市場規模と予測

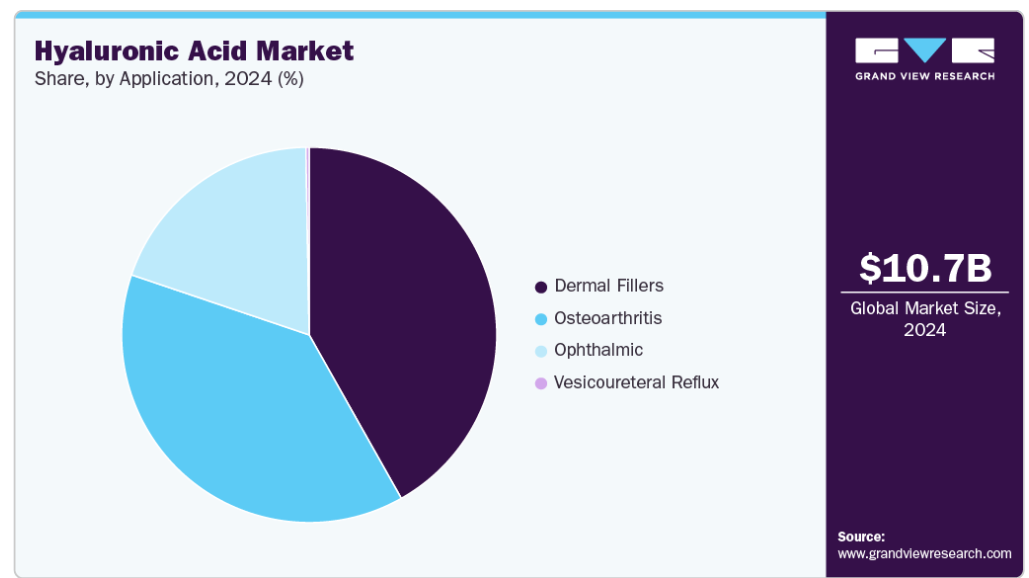

- 2024年の市場規模 107億3,000万米ドル

- 2030年予測市場規模 167億米ドル

- CAGR (2025-2030): 7.81%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

加えて、関節の健康のために治療を求める老年人口の増加も市場の成長に寄与しています。国連によると、2030年半ばまでに世界の老年人口(80歳以上)は2億6500万人に達する見込みです。発展途上国では、今後30年間で高齢者の数が急増すると予想されています。

アンチエイジングと化粧品用途への需要の高まりは、ヒアルロン酸(HA)市場の主要な促進要因であり、非侵襲的な顔の美容とアンチエイジング治療への消費者の関心の高まりに役立っています。HAベースの皮膚充填剤は、しわの減少や肌の保湿に効果的であるため、若者の間で人気を集めています。注射可能なHAは、小じわや顔のひだを減らし、注入部位にボリュームを加える構造を作る皮膚フィラーです。架橋型やナノカプセル型など、これらのフィラーの技術的進歩は、その効果と魅力を高めています。

カルシウムハイドロキシルアパタイト、ポリ-L-乳酸、ポリメチルメタクリレート、自己脂肪は、その生分解性の特性からダーマフィラーとして使用されています。特に保湿剤、美容液、マスクに含まれる保湿性とアンチエイジング特性により、美容と化粧品に欠かせない成分となっています。例えば、2024年10月、アッヴィ社は、頬、顎、そして現在では中程度から重度のこめかみのくぼみの治療に特化した唯一のヒアルロン酸皮膚フィラーであるジュベダーム・ボリューマXCを発売しました。消費者がヒアルロン酸の利点を理解するにつれて、このような製品に対する需要は引き続き増加し、市場成長に大きく貢献すると予測されています。

アンチエイジング製品に対する意識の高まりが、化粧品や美容治療に対する需要を後押ししています。吸湿性、粘弾性、生体適合性、非免疫原性といったヒアルロン酸の特徴的な特性により、低侵襲のアンチエイジングソリューションとしてヒアルロン酸製品に対する需要が高まっています。美的感覚や若々しい外見の維持に対する関心が、特に女性の間で高まり続けているため、アンチエイジング製品に対する需要は大きな勢いを増しています。

このような意識の高まりは、肌の健康を高め、若々しい見た目を促進する効果で知られるヒアルロン酸などの製品の人気を後押ししています。また、無添加、持続可能な原料、バイオテクノロジー由来のHA製品を強調するクリーンな美容トレンドの台頭も、消費者の選択に影響を与えています。Bloomage Biotech社が2024年7月にミトコンドリア機能をサポートし、健康的な老化を促進するように設計された水溶性成分MitoPQQを発売するなど、最近いくつかの新製品が発売されました。MitoPQQは、加齢に関連した代謝の低下に対処し、抗酸化特性を通じて老化と闘い、健康全般をサポートする機能性食品添加物と位置づけられています。

ヒアルロン酸(HA)は、慢性疾患の治療や低侵襲手術の促進など、その多彩な治療効果により、主に医療用途で知られています。ヒアルロン酸は、変形性関節症の管理、白内障の除去や創傷治癒、ティッシュエンジニアリングのような処置の際にデリケートな眼球組織を保護する粘弾性剤として眼科手術において重要な役割を果たしています。ヒアルロン酸は衝撃吸収剤やクッションとして働き、関節を潤滑にするため、関節が正常に機能するのを助けます。

2024年4月に発表された臨床試験では、60mgの高分子ヒアルロン酸を1回投与する方法と、30mgの高分子HAを3回投与する方法の2つのレジメンで、HAの投与回数を比較しました。どちらのレジメンも効果的に痛みとこわばりを和らげますが、3回投与の方がより高い効果を示しました。高齢化人口の増加と関節関連疾患の増加が、ヒアルロン酸ベースの治療に対する需要の増加に寄与しています。このように、慢性疾患の有病率の増加、人口の高齢化、低侵襲治療への傾向は、医療分野でのHAの需要をさらに増幅し、市場成長を促進しています。

市場の集中と特徴

市場の技術革新の程度は中程度。架橋ヒアルロン酸やカチオン性ヒアルロン酸のような技術革新は、製品の有効性、寿命、保湿性を向上させました。さらに、関節の健康や眼科治療のような新しい治療分野へのヒアルロン酸ベースの製品の導入は、市場における継続的な進歩と革新を反映しています。

ヒアルロン酸市場は比較的断片化されており、多くの専門プレーヤーがニッチ製品を提供しています。このため、各企業は大企業に統合するよりも特定の製品分野に集中することを好むため、大規模な買収はあまり行われません。ヒアルロン酸、特に皮膚充填剤の市場はすでに確立されているため、多くの大手企業は合併や買収を追求するよりも、製品の革新と拡大に重点を置いています。

FDAやEMAのような規制機関は、特に美容と医療の分野において、ヒアルロン酸ベースの製品の開発、製造、販売に厳しいガイドラインを設定しています。新たな懸念に対処するために規制が進化するにつれて、企業はローカルおよびグローバル基準の両方に準拠し続けなければならず、これは製品開発のタイムラインと市場参入に影響を及ぼしかねません。

ヒアルロン酸市場には、コラーゲン注射、多血小板血漿(PRP)治療、その他の皮膚充填剤などの代替製品が市場シェアを争っています。コラーゲンベースの皮膚充填剤は、ヒアルロン酸への嗜好が高まっているにもかかわらず、特定の地域では依然として人気があります。さらに、ボトックスのような非侵襲的治療も美容市場に競争をもたらしています。

ヒアルロン酸市場の企業は、可処分所得の増加、人口の高齢化、美容治療に対する意識の高まりが需要を促進しているアジア太平洋、中南米、中東の新興市場にますます注目しています。特に、中国、医療、ブラジルなどは、医療インフラが整備され、非侵襲的な美容施術への関心が高まっているため、主要市場となっています。さらに、規制の枠組みがより有利になるにつれて、企業は新たな地域に参入し、顧客基盤をさらに拡大することができます。

アプリケーションの洞察

皮膚充填剤セグメントは市場を支配し、2024年には41.82%の最大収益シェアを獲得しました。美容整形外科医は一般的に、目に見える老化の兆候と闘い、皮膚の凹みを滑らかにし、傷跡の見た目を改善するために真皮フィラーを利用します。また、顔の皮膚の小じわ、深いしわ、ひだを最小限に抑え、より若々しくリフレッシュした外観を取り戻すのに効果的です。これらの注射治療は、失われたボリュームを補充し、皮膚の構造を強化することで、顔の若返りのための非外科的ソリューションを提供します。

米国FDAは、HIV感染者の脂肪萎縮の修正と回復を含む様々な用途に皮膚フィラーを承認しています。例えば、2025年2月、エボラスは、HA分子の自然な構造をよりよく維持するように設計された先進のCold-X技術を組み込んだ、Evolysse FormおよびEvolysse Smooth注射用ヒアルロン酸ゲルの米国FDA承認を発表しました。ヒアルロン酸フィラー市場は、有望な成長見通しを目撃し、市場で事業展開するプレーヤーに機会を提供します。

眼科分野は予測期間中に緩やかな市場成長が見込まれます。ヒアルロン酸の需要は、様々な眼疾患の治療、特に角膜、結膜、水晶体を含む処置に頻繁に使用されるため、加速しています。白内障手術、網膜硝子体手術、角膜移植などの眼科手術で一般的に使用されるのは、そのユニークな潤滑、水分補給、組織保護特性によるものです。ヒアルロン酸(HA)は手術中に眼の粘弾性を維持し、摩擦を減らしてデリケートな組織を保護するのに役立ちます。ヒアルロン酸はまた、ドライアイの管理にも使用され、水和剤として働き、炎症を和らげ、涙液膜の安定性を促進します。テアファーマは2022年4月、さまざまな目の症状に効果的なソリューションを提供し、乾燥、刺激、目の健康全般をサポートする高度な処方を提供する、市販(OTC)アイケア製品のiVIZIAラインの発売を発表しました。白内障やドライアイのような眼疾患の有病率の増加に伴い、眼科用ヒアルロン酸の需要は伸び続けており、製剤の進歩を促し、治療と手術の両方の場面での応用を拡大しています。

地域別インサイト

北米ヒアルロン酸市場動向

北米が市場を支配し、2024年のシェアは42.08%。ヒアルロン酸市場を牽引しているのは、アンチエイジング治療に対する需要の増加、変形性関節症患者の増加、低侵襲手術に対する意識の高まりです。Allergan、Galderma、Revance Therapeuticsなどの主要企業が市場を牽引。より長持ちし、より自然な外観の製品など、製剤の進歩が引き続き市場の成長と技術革新の原動力となっています。

米国のヒアルロン酸市場動向

米国のヒアルロン酸市場は、非外科的美容施術の需要増と、ヒアルロン酸ベースの皮膚充填剤を中心とする医療用途の進歩により、力強い成長を遂げています。変形性関節症の有病率の増加は、関節治療に対する需要の高まりにつながっています。最近の進歩としては、アッヴィが2023年5月にFDA承認を取得したジュベダームのスキンヴァイブがあります。これは、皮膚の滑らかさと保湿を高めるように設計されたヒアルロン酸の皮内マイクロドロップレット注射です。

ヨーロッパのヒアルロン酸市場動向

ヨーロッパのヒアルロン酸市場は、非外科的美容施術の需要の高まりと、美容と関節の健康におけるHAの利点に対する認識の高まりにより、安定した成長を遂げています。主要プレーヤーは、安全性と寿命の向上を提供する先進的なHA製剤で市場をリードしています。次世代フィラーや持続可能な生産方法を含む技術の進歩は、製品の有効性と消費者の受容性を高め、欧州各国での市場拡大に拍車をかけています。

英国のヒアルロン酸市場は、皮膚充填剤に対する需要の高まりと、若い消費者の間での美容施術の人気の高まりに牽引され、急成長しています。単回注入製剤や生体工学的HAを含む技術の進歩は、治療結果と患者の利便性を高めます。加えて、英国における変形性関節症の高い有病率が、医療用途におけるHAの需要を後押ししています。可処分所得の増加と、審美的および治療的利点に対する意識の高まりが、英国全域での市場拡大をさらに加速しています。

ドイツのヒアルロン酸市場は、人口の高齢化に牽引され著しい成長を遂げており、変形性関節症やアンチエイジング用スキンケア製品のためのHAベースの粘性サプリメントへの需要を煽っています。ドイツは、整形外科、眼科、美容分野での高度な処方でHAの技術革新をリードしています。この市場では、共同研究と合併が成長の戦略的手段です。

フランスのヒアルロン酸市場は、アンチエイジング治療への需要の増加、変形性関節症患者の増加、低侵襲手術への意識の高まりに牽引され、力強い成長を遂げています。Allergan、Galderma、Revance Therapeuticsなどの主要企業が市場をリードしています。より長持ちし、より自然な外観の製品など、製剤の進歩が引き続き市場の成長と技術革新の原動力となっています。

アジア太平洋地域のヒアルロン酸市場動向

アジア太平洋のヒアルロン酸市場は、予測期間中にCAGR 8.25%で成長すると予測されています。アジア太平洋地域のヒアルロン酸市場は、スキンケアや美容製品への需要の増加、老人人口の増加、関節の健康や美容処置におけるHAの利点に対する認識の高まりにより、急速に拡大しています。中国、日本、韓国、インドなどの主要市場は、都市化、高い可処分所得、「ガラスの肌」効果を求める美容意識の高い消費者により成長をリードしています。単回注射療法やナノカプセル化などの技術の進歩は、有効性と患者のコンプライアンスを向上させ、市場の成長に拍車をかけています。さらに、変形性関節症や眼科での医療用途の拡大が、この地域全体の市場の堅調な軌道に寄与しています。

2024年、アジア太平洋地域で最大の市場シェアを占めるのは日本。日本のヒアルロン酸市場は、化粧品、医療、アンチエイジングや整形外科治療を求める高齢化社会における技術革新が牽引。主なプレーヤーは資生堂、キユーピー、ロート製薬、アラガン、ガルデルマなど。進歩は、高純度、低分子HA製剤、単回注射療法、栄養補助食品と眼科におけるHA統合に重点を置き、強力な規制基準と消費者の信頼を得て、日本をプレミアムで科学的に進歩したHA製品のリーダーとして位置づけています。

中国のヒアルロン酸市場は2024年に急速に拡大します。重要な促進要因としては、中間所得層の所得増加による美容整形産業の活況、アンチエイジング・スキンケア需要の増加、変形性関節症治療を必要とする老人人口の増加などが挙げられます。バイオテクノロジーの進歩は、ジボダンのPrimalHyal Hydra[+]のような革新につながりました。PrimalHyal Hydra[+]は、ホワイトバイオテクノロジーによって開発されたカチオン性ヒアルロン酸で、スキンケア用途に高い保湿性を提供します。このような動きは、世界のヒアルロン酸市場における中国の極めて重要な役割を強調するものであり、技術革新に重点を置き、さまざまな分野への応用を拡大しています。

南米ヒアルロン酸市場動向

南米アメリカのヒアルロン酸市場は、関節障害を起こしやすい高齢化人口の増加、アンチエイジング・スキンケアに対する意識の高まり、低侵襲美容施術の需要拡大などを背景に、着実に成長しています。技術の進歩には、架橋技術の改良や、製品の安定性と耐久性を高めるチキソトロピー技術などがあります。国によっては専門医の数が限られ、製品コストが高いなどの課題がありますが、現在進行中の技術革新と健康意識の高まりが、中南米の皮膚科クリニック、病院、美容機関全体の市場成長を後押ししています。

ブラジルのヒアルロン市場は、非外科的美容施術の世界第2位の国としてのブラジルの位置づけに後押しされた、皮膚フィラーへの高い需要が牽引しています。重要な促進要因としては、アンチエイジング治療に対する意識の高まり、変形性関節症を患う高齢人口の多さ、医療ツーリズムの拡大などが挙げられます。世界的メーカーと現地メーカーとの戦略的パートナーシップは、製品へのアクセス性と技術革新を強化します。

中東・アフリカのヒアルロン酸市場動向

中東・アフリカ地域は、ソーシャルメディアの影響力、美容施術の受け入れ拡大、変形性関節症や眼科疾患を患う高齢化人口の増加に煽られた皮膚充填剤の需要増加により、有利な成長を遂げています。医薬品製造の拡大や、UAE、サウジアラビア、南アフリカのような国々での認知度向上に支えられ、変形性関節症治療における、より安全で長持ちするHAフィラーや注射に重点が置かれています。

サウジアラビアのヒアルロン酸市場は、美容整形に対する需要の増加と変形性関節症の有病率の上昇に牽引され、力強い成長を遂げています。技術の進歩と斬新なイノベーションが市場の成長を後押ししています。サウジアラビア市場では、Allergan、Sanofi、Anika Therapeuticsなどの世界的企業が目立っています。

主要ヒアルロン酸企業の洞察

F. Hoffmann-La Roche Ag、Galderma Laboratories L.P.、Sanofiなどの主要企業は、強力なブランド認知度、規制当局の承認、広範な世界的販売網を武器に市場をリードしています。競争力は、価格戦略、サプライチェーンの効率性、製品の差別化によって形成されます。また、新興市場、特にアジア太平洋地域のメーカーは、費用対効果の高い製剤で存在感を高めています。医療制度が手ごろな価格のがん治療に注力する中、市場の競争は激化すると予想されます。全体として、ドセタキセル市場は予測期間を通じて大きく成長すると予測されます。

主要ヒアルロン酸企業

ヒアルロン酸市場の主要企業は以下の通り。これらの企業は総体として最大の市場シェアを占め、産業動向を左右しています。

-

- Allergan

- Sanofi

- Genzyme Corporation

- Salix Pharmaceuticals

- F. Hoffmann-La Roche Ag

- Galderma Laboratories L.P.

- Zimmer Biomet

- Smith & Nephew Plc

- Ferring B.V.

- Lifecore Biomedical, Llc

- HTL Biotechnology

- Shiseido Company, Limited

- Bloomage Biotechnology Corporation Limited

- LG Life Sciences Ltd (LG Chem.)

- Maruha Nichiro, Inc.

最近の動向

- 2025年2月、FDAはエボルス社の真皮充填用に開発された2つの注射用ヒアルロン酸ゲルであるエボリスフォームとエボリススムースを承認しました。これらの革新的な製品は、小じわやほうれい線などの美容上の悩みに対応するよう設計されており、顔の若返りのための低侵襲ソリューションを提供します。

- 2024年7月、LG Chem は、中国のパートナーであるイーファン製薬が、単回注射の変形性関節症治療薬である Synovian (中国では Hyruan One として知られています) を中国市場で発売したと発表しました。Synovianは変形性膝関節症のためにデザインされた架橋ヒアルロン酸(HA)療法で、この症状に苦しむ患者の痛みを和らげ関節機能を改善する革新的で低侵襲な選択肢を提供します。

- 2024年6月、Nordic Group BVの子会社であるNordic Pharmaは、ドライアイ(DED)の画期的な治療薬であるLacrifillカナリキュラーゲルの米国での商業的発売を発表しました。

世界のヒアルロン酸市場のセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける産業動向に関する分析を提供しています。この調査の目的のため、Grand View Research社は世界のヒアルロン酸市場レポートを用途別および地域別に分類しています:

- 用途別展望(売上高:百万米ドル、2018年~2030年)

- 皮膚充填剤

- 変形性関節症

- 単回注入

- 3回注射

- 5回注射

- 眼科

- 膀胱尿管逆流症

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 用途

1.2.2. 地域範囲

1.2.3. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. ヒアルロン酸市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTEL分析

3.3.3. パイプライン分析

3.3.4. 特許失効分析

3.3.5. 価格分析

第4章. ヒアルロン酸市場 用途別推定と動向分析

4.1. アプリケーション市場シェア、2024年および2030年

4.2. アプリケーションセグメントダッシュボード

4.3. 市場規模・予測およびトレンド分析、アプリケーション別、2018〜2030年

4.3.1. 皮膚充填剤

4.3.1.1. ダーマフィラー市場 2018〜2030 (百万米ドル)

4.3.2. 変形性関節症

4.3.2.1. 変形性関節症市場 2018〜2030 (百万米ドル)

4.3.2.2. 単回注射

4.4.2.2.1 単回注射市場 2018〜2030年 (USD百万ドル)

4.3.2.3. スリーインジェクション

4.4.2.3.1. スリーインジェクション市場 2018〜2030 (百万米ドル)

4.3.2.4. ファイブインジェクション

4.4.2.3.1. ファイブインジェクション市場 2018〜2030 (百万米ドル)

4.4.3. 眼科用

4.4.3.3. 眼科市場 2018〜2030 (百万米ドル)

4.4.4. 膀胱尿管逆流症

4.4.2.3. 膀胱尿管逆流市場 2018〜2030年 (百万米ドル)

第5章. ヒアルロン酸市場 地域別推定と動向分析

5.1. 地域別市場シェア分析、2024年および2030年

5.2. 地域別市場ダッシュボード

5.3. 市場規模、および予測トレンド分析、2018〜2030年

5.4. 南米アメリカ

5.5.1. 北米のヒアルロン酸市場の国別推計および予測、2018〜2030年 (百万米ドル)

5.5.2. 米国

5.5.1.1. 主要国のダイナミクス

5.5.1.2. 規制の枠組み

5.5.1.3. 償還構造

5.5.1.4. 米国のヒアルロン酸市場 2018~2030 (百万米ドル)

5.5.3. カナダ

5.5.1.1. 主要国のダイナミクス

5.5.1.2. 規制の枠組み

5.5.1.3. 償還構造

5.5.1.4. カナダのヒアルロン酸市場 2018〜2030年 (百万米ドル)

5.5.4. メキシコ

5.5.1.1. 主要国の動向

5.5.1.2. 規制の枠組み

5.5.1.3. 償還構造

5.5.1.4. メキシコのヒアルロン酸市場 2018~2030 (百万米ドル)

5.5. ヨーロッパ

5.5.1. ヨーロッパのヒアルロン酸市場の推定と予測、2018〜2030 (百万米ドル)

5.5.2. 英国

5.5.2.1. 主要国の動向

5.5.2.2. 規制の枠組み

5.5.2.3. 償還の枠組み

5.5.2.4. 英国のヒアルロン酸市場の推定と予測、2018〜2030年(百万米ドル)

5.5.3. ドイツ

5.5.3.1. 主要国の動向

5.5.3.2. 規制の枠組み

5.5.3.3. 償還の枠組み

5.5.3.4. ドイツのヒアルロン酸市場の推定と予測、2018〜2030年(百万米ドル)

5.5.4. フランス

5.5.4.1. 主要国の動向

5.5.4.2. 規制の枠組み

5.5.4.3. 償還の枠組み

5.5.4.4. フランスのヒアルロン酸市場の推定と予測、2018〜2030 (百万米ドル)

5.5.5. イタリア

5.5.5.1. 主要国の動向

5.5.5.2. 規制の枠組み

5.5.5.3. 償還の枠組み

5.5.5.4. イタリアのヒアルロン酸市場の推定と予測、2018年〜2030年(百万米ドル)

5.5.6. スペイン

5.5.6.1. 主要国の動向

5.5.6.2. 規制の枠組み

5.5.6.3. 償還の枠組み

5.5.6.4. スペインのヒアルロン酸市場の推定と予測、2018〜2030年(百万米ドル)

5.5.7. デンマーク

5.5.7.1. 主要国の動向

5.5.7.2. 規制の枠組み

5.5.7.3. 償還の枠組み

5.5.7.4. デンマークのヒアルロン酸市場の推定と予測、2018~2030年(百万米ドル)

5.5.8. スウェーデン

5.5.8.1. 主要国の動向

5.5.8.2. 規制の枠組み

5.5.8.3. 償還の枠組み

5.5.8.4. スウェーデンのヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

5.5.9. ノルウェー

5.5.9.1. 主要国の動向

5.5.9.2. 規制の枠組み

5.5.9.3. 償還の枠組み

5.5.9.4. ノルウェーのヒアルロン酸市場推定と予測、2018~2030年 (百万米ドル)

5.6. アジア太平洋

5.6.1. アジア太平洋地域のヒアルロン酸市場の推定と予測、2018〜2030年(百万米ドル)

5.6.2. 日本

5.6.2.1. 主要国の動向

5.6.2.2. 規制の枠組み

5.6.2.3. 償還の枠組み

5.6.2.4. 日本のヒアルロン酸市場の推定と予測、2018年〜2030年(百万米ドル)

5.6.3. 中国

5.6.3.1. 主要国の動向

5.6.3.2. 規制の枠組み

5.6.3.3. 償還の枠組み

5.6.3.4. 中国のヒアルロン酸市場の推定と予測、2018年〜2030年(百万米ドル)

5.6.4. インド

5.6.4.1. 主要国の動向

5.6.4.2. 規制の枠組み

5.6.4.3. 償還の枠組み

5.6.4.4. インドのヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

5.6.5. オーストラリア

5.6.5.1. 主要国の動向

5.6.5.2. 規制の枠組み

5.6.5.3. 償還の枠組み

5.6.5.4. オーストラリアのヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

5.6.6. 韓国

5.6.6.1. 主要国の動向

5.6.6.2. 規制の枠組み

5.6.6.3. 償還の枠組み

5.6.6.4. 韓国のヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

5.6.7. タイ

5.6.7.1. 主要国の動向

5.6.7.2. 規制の枠組み

5.6.7.3. 償還の枠組み

5.6.7.4. タイのヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

5.7. 南米アメリカ

5.7.1. 南米のヒアルロン酸市場の推定と予測、2018年〜2030年 (百万米ドル)

5.7.2. ブラジル

5.7.2.1. 主要国の動向

5.7.2.2. 規制の枠組み

5.7.2.3. 償還の枠組み

5.7.2.4. 日本のヒアルロン酸市場の推定と予測、2018〜2030年(百万米ドル)

5.7.3. アルゼンチン

5.7.3.1. 主要国の動向

5.7.3.2. 規制の枠組み

5.7.3.3. 償還の枠組み

5.7.3.4. 中国のヒアルロン酸市場の推定と予測、2018〜2030年(百万米ドル)

5.8. 中東・アフリカ

5.8.1. 中東・アフリカのヒアルロン酸市場の推定と予測、2017年〜2030年(USD Million)

5.8.2. 南アフリカ

5.8.2.1. 主要国の動向

5.8.2.2. 規制の枠組み

5.8.2.3. 償還の枠組み

5.8.2.4. 南アフリカのヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

5.8.3. サウジアラビア

5.8.3.1. 主要国の動向

5.8.3.2. 規制の枠組み

5.8.3.3. 償還の枠組み

5.8.3.4. サウジアラビアのヒアルロン酸市場の推定と予測、2018~2030年 (百万米ドル)

5.8.4. アラブ首長国連邦

5.8.4.1. 主要国の動向

5.8.4.2. 規制の枠組み

5.8.4.3. 償還の枠組み

5.8.4.4. UAEのヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

5.8.5. クウェート

5.8.5.1. 主要国の動向

5.8.5.2. 規制の枠組み

5.8.5.3. 償還の枠組み

5.8.5.4. クウェートのヒアルロン酸市場の推定と予測、2018年~2030年(百万米ドル)

第6章. 競合情勢

6.1. 参入企業の概要

6.2. 各社の市場ポジション分析

6.3. 企業の分類

6.4. 戦略マッピング

6.5. 企業プロフィール/リスト

6.5.1. アラガン

6.5.1.1. 会社概要

6.5.1.2. 業績

6.5.1.3. 製品ベンチマーク

6.5.1.4. 戦略的イニシアティブ

6.5.2. サノフィ

6.5.2.1. 会社概要

6.5.2.2. 業績

6.5.2.3. 製品ベンチマーク

6.5.2.4. 戦略的イニシアティブ

6.5.3. ジェンザイム・コーポレーション

6.5.3.1. 会社概要

6.5.3.2. 業績

6.5.3.3. 製品ベンチマーク

6.5.3.4. 戦略的イニシアティブ

6.5.4. アニカ・セラピューティクス社

6.5.4.1. 会社概要

6.5.4.2. 業績

6.5.4.3. 製品ベンチマーク

6.5.4.4. 戦略的イニシアティブ

6.5.5. サリックス製薬

6.5.5.1. 会社概要

6.5.5.2. 業績

6.5.5.3. 製品ベンチマーク

6.5.5.4. 戦略的イニシアティブ

6.5.6. 生化学工業株式会社

6.5.6.1. 会社概要

6.5.6.2. 業績

6.5.6.3. 製品ベンチマーク

6.5.6.4. 戦略的イニシアティブ

6.5.7. ホフマン・ラ・ロシュ社

6.5.7.1. 会社概要

6.5.7.2. 業績

6.5.7.3. 製品ベンチマーク

6.5.7.4. 戦略的イニシアティブ

6.5.8. ガルデルマ・ラボラトリーズL.P.

6.5.8.1. 会社概要

6.5.8.2. 業績

6.5.8.3. 製品ベンチマーク

6.5.8.4. 戦略的イニシアティブ

6.5.9. ジンマー・バイオメット

6.5.9.1. 会社概要

6.5.9.2. 業績

6.5.9.3. 製品ベンチマーク

6.5.9.4. 戦略的イニシアティブ

6.5.10. スミス・アンド・ネフュー Plc

6.5.10.1. 会社概要

6.5.10.2. 業績

6.5.10.3. 製品ベンチマーク

6.5.10.4. 戦略的イニシアティブ

6.5.11. フェリングB.V.

6.5.11.1. 会社概要

6.5.11.2. 業績

6.5.11.3. 製品ベンチマーク

6.5.11.4. 戦略的イニシアティブ

6.5.12. ライフコア・バイオメディカル社

6.5.12.1. 会社概要

6.5.12.2. 業績

6.5.12.3. 製品ベンチマーク

6.5.12.4. 戦略的イニシアティブ

6.5.13. HTLバイオテクノロジー

6.5.13.1. 会社概要

6.5.13.2. 業績

6.5.13.3. 製品ベンチマーク

6.5.13.4. 戦略的イニシアティブ

6.5.14. 株式会社資生堂

6.5.14.1. 会社概要

6.5.14.2. 業績

6.5.14.3. 製品ベンチマーク

6.5.14.4. 戦略的イニシアティブ

6.5.15. ブルメージュバイオテクノロジー株式会社

6.5.15.1. 会社概要

6.5.15.2. 業績

6.5.15.3. 製品ベンチマーク

6.5.15.4. 戦略的イニシアティブ

6.5.16. LGライフサイエンス(LG化学)

6.5.16.1. 会社概要

6.5.16.2. 業績

6.5.16.3. 製品ベンチマーク

6.5.16.4. 戦略的イニシアティブ

6.5.17. マルハニチロ

6.5.17.1. 会社概要

6.5.17.2. 業績

6.5.17.3. 製品ベンチマーク

6.5.17.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 世界のヒアルロン酸市場、地域別、2018年~2030年(百万米ドル)

表4 世界のヒアルロン酸市場、用途別、2018年〜2030年 (百万米ドル)

表5 北米ヒアルロン酸市場、国別、2018年 – 2030年 (百万米ドル)

表6 北米ヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表7 米国のヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表8 カナダのヒアルロン酸市場、用途別、2018年~2030年 (百万米ドル)

表9 メキシコのヒアルロン酸市場、用途別、2018年~2030年 (百万米ドル)

表10 ヨーロッパのヒアルロン酸市場、国別、2018年 – 2030年 (百万米ドル)

表11 ヨーロッパのヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表12 英国ヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表13 ドイツのヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表14 フランスのヒアルロン酸市場:用途別、2018年~2030年(USD Million)

表15 イタリアのヒアルロン酸市場:用途別、2018年~2030年(USD Million)

表16 スペインのヒアルロン酸市場:用途別、2018年〜2030年(百万米ドル)

表17 ノルウェーのヒアルロン酸市場:用途別、2018 – 2030 (百万米ドル)

表18 デンマークのヒアルロン酸市場:用途別、2018年~2030年(百万米ドル)

表19 スウェーデンのヒアルロン酸市場:用途別、2018年~2030年(百万米ドル)

表20 アジア太平洋地域のヒアルロン酸市場、国別、2018年 – 2030年 (百万米ドル)

表21 アジア太平洋地域のヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表22 日本ヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表23 中国ヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表24 インドのヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表25 オーストラリアのヒアルロン酸市場:用途別、2018年〜2030年(百万米ドル)

表26 韓国のヒアルロン酸市場:用途別、2018年〜2030年(USD Million)

表27 タイのヒアルロン酸市場:用途別、2018年〜2030年(USD Million)

表28 南米ヒアルロン酸市場:国別、2018年〜2030年(百万米ドル)

表29 南米ヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表30 ブラジルのヒアルロン酸市場、用途別、2018年 – 2030年 (百万米ドル)

表31 アルゼンチンヒアルロン酸市場:用途別、2018年-2030年(USD Million)

表32 中東・アフリカ ドセタキセル市場:国別、2018年〜2030年(百万米ドル)

表33 中東・アフリカ ヒアルロン酸市場:用途別、2018年〜2030年(百万米ドル)

表34 南アフリカのヒアルロン酸市場:用途別、2018年~2030年(百万米ドル)

表35 サウジアラビアのヒアルロン酸市場:用途別、2018 – 2030 (百万米ドル)

表36 UAEヒアルロン酸市場:用途別、2018年~2030年(百万米ドル)

表37 クウェートのヒアルロン酸市場:用途別、2018 – 2030 (百万米ドル)

図表一覧

図1 ヒアルロン酸市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 治療アプローチとアプリケーションの展望(百万米ドル)

図10 競争環境

図11 ヒアルロン酸市場のダイナミクス

図12 ヒアルロン酸市場: ポーターの5つの力分析

図13 ヒアルロン酸市場: PESTLE分析

図14 製品市場、2018年~2030年(百万米ドル)

図15 ダーマフィラー市場、2018年~2030年(百万米ドル)

図16 変形性関節症市場、2018年~2030年(百万米ドル)

図17 眼科市場、2018年~2030年(百万米ドル)

図18 膀胱尿管逆流市場、2018年~2030年(百万米ドル)

図19 地域市場 主なポイント

図20 北米ヒアルロン酸市場、2018年~2030年(百万米ドル)

図21 米国のカントリーダイナミクス

図22 米国ヒアルロン酸市場、2018年~2030年(百万米ドル)

図23 カナダのカントリーダイナミクス

図24 カナダのヒアルロン酸市場、2018年~2030年(百万米ドル)

図25 メキシコのカントリーダイナミクス

図26 メキシコのヒアルロン酸市場、2018~2030年(百万米ドル)

図27 ヨーロッパのヒアルロン酸市場、2018年~2030年(百万米ドル)

図28 イギリスのカントリーダイナミクス

図29 英国ヒアルロン酸市場、2018年~2030年(百万米ドル)

図30 ドイツのカントリーダイナミクス

図31 ドイツのヒアルロン酸市場、2018年~2030年(百万米ドル)

図32 フランスのカントリーダイナミクス

図33 フランスのヒアルロン酸市場、2018年~2030年(百万米ドル)

図34 イタリアのカントリーダイナミクス

図35 イタリアのヒアルロン酸市場、2018年~2030年(百万米ドル)

図36 スペインのカントリーダイナミクス

図37 スペインのヒアルロン酸市場、2018~2030年(百万米ドル)

図38 ノルウェーの国別動向

図39 ノルウェーのヒアルロン酸市場、2018~2030年(百万米ドル)

図40 スウェーデンの国別動向

図41 スウェーデンのヒアルロン酸市場、2018~2030年(百万米ドル)

図42 デンマークの国別動向

図43 デンマークのヒアルロン酸市場、2018~2030年(百万米ドル)

図44 アジア太平洋地域のヒアルロン酸市場、2018年~2030年(百万米ドル)

図45 日本のカントリーダイナミクス

図46 日本のヒアルロン酸市場、2018年~2030年(百万米ドル)

図47 中国のカントリーダイナミクス

図48 中国のヒアルロン酸市場、2018年~2030年(百万米ドル)

図49 インドのカントリーダイナミクス

図50 インドのヒアルロン酸市場、2018年~2030年(百万米ドル)

図51 オーストラリアのカントリーダイナミクス

図52 オーストラリアのヒアルロン酸市場、2018年~2030年(百万米ドル)

図53 韓国のカントリーダイナミクス

図54 韓国のヒアルロン酸市場、2018年~2030年(百万米ドル)

図55 タイのカントリーダイナミクス

図56 タイのヒアルロン酸市場、2018~2030年(百万米ドル)

図57 南米ヒアルロン酸市場、2018年~2030年(百万米ドル)

図58 ブラジルのカントリーダイナミクス

図. 59 ブラジルのヒアルロン酸市場、2018年~2030年(百万米ドル)

図. 60 アルゼンチンの国別動向

図. 61 アルゼンチンのヒアルロン酸市場、2018~2030年(百万米ドル)

図62 中東アフリカのヒアルロン酸市場、2018年~2030年(百万米ドル)

図63 南アフリカの国別動向

図64 南アフリカのヒアルロン酸市場、2018年~2030年(百万米ドル)

図65 サウジアラビアの国別動向

図66 サウジアラビアのヒアルロン酸市場、2018~2030年(百万米ドル)

図67 UAEカントリーダイナミクス

図68 UAEヒアルロン酸市場、2018~2030年(百万米ドル)

図. 69 クウェートの国別動向

図70 クウェートのヒアルロン酸市場、2018~2030年(百万米ドル)

図71 企業の分類

図72 企業の市場ポジション分析

図73 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/