ハイブリッド太陽光風力システムは、太陽光パネルと風力タービンを統合して電気を発電し、両方の再生可能エネルギー源を活用することで信頼性を向上させます。再生可能エネルギーへの需要の急増は、グローバルなハイブリッド太陽光風力システム市場の成長を牽引する主要な要因です。世界各国の政府は、温室効果ガス排出量の削減とエネルギーポートフォリオにおける再生可能エネルギーの割合増加を目的として、戦略の見直しを進めており、これによりこの分野への投資が拡大しています。この技術は、従来の化石燃料システムと比較して、運営コストの低減、環境への影響の軽減、信頼性の向上など、数多くの利点を提供するため、電力会社と消費者双方から好まれています。

さらに、技術革新も市場成長を後押ししています。太陽光パネルと風力タービンのコスト低下に加え、エネルギー貯蔵ソリューションの革新により、ハイブリッドシステムは経済的により実現可能になりました。また、送電網統合技術の向上により、これらのシステムと既存の送電網との接続が容易になり、その魅力がさらに高まっています。

さらに、政府のインセンティブもこの拡大に重要な役割を果たしています。多くの政府は、再生可能エネルギーシステムの採用を促進するため、補助金や税制優遇措置などの財政支援を提供しています。これらの取り組みは、ハイブリッド太陽光風力システムの初期投資コストを低減し、市場成長を加速させています。

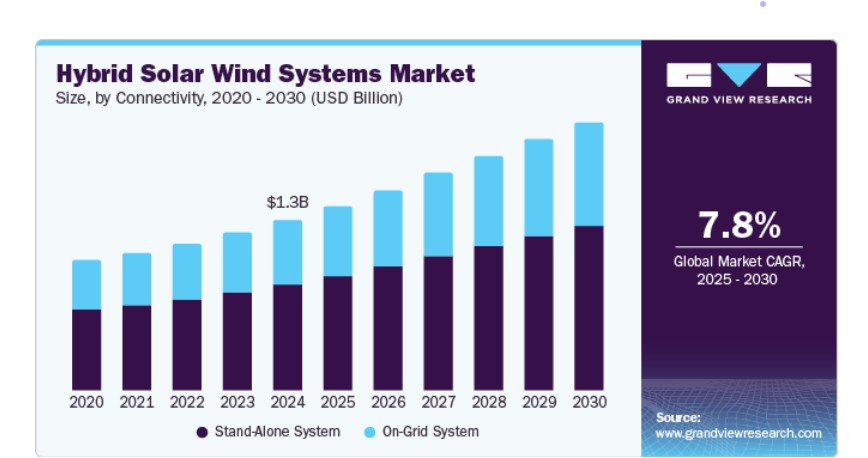

接続性に関する洞察

独立型システムセグメントは、2024年に62.1%の最大の売上高シェアを占め、グローバル市場を支配しました。この成長は、特に送電線網の拡張が困難な遠隔地域におけるコスト効率の良さによるものです。さらに、これらのシステムは製造や医療など、孤立した地域で操業するオフグリッド産業に信頼性の高いエネルギーソリューションを提供します。また、クリーンエネルギー源への需要増加も、伝統的な化石燃料発電の代替として持続可能な選択肢を提供する独立型システムの採用を後押ししています。

グリッド接続型システムは、予測期間中に8.1%の年平均成長率(CAGR)で成長すると予想されています。これは、エネルギー需要の増加と地域グリッドへの継続的な電力供給の必要性が主な要因です。さらに、これらのシステムは太陽光や風力を効率的に活用し、グリッドの安定性と持続可能性に貢献します。さらに、再生可能エネルギーの統合を促進する政府のインセンティブや政策も、グリッド接続型システムの成長を後押ししています。また、環境問題への意識の高まりに伴い、これらのシステムはエネルギー安全保障の実現とカーボンフットプリントの削減に不可欠なものとなっています。

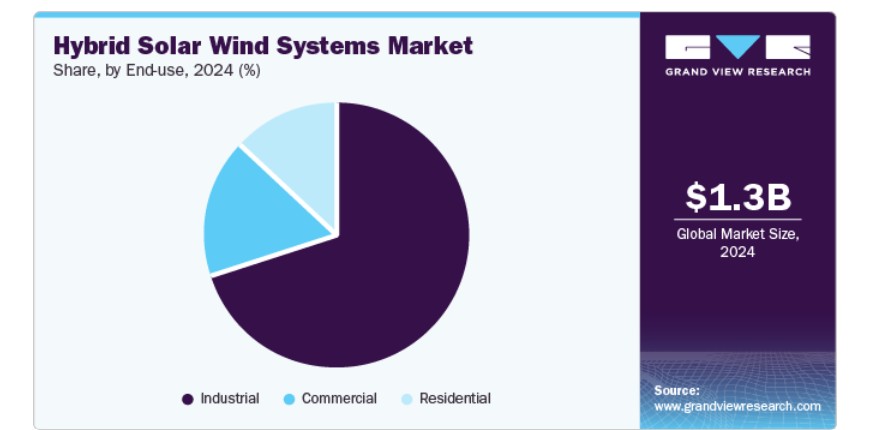

エンドユーザー動向

産業部門は、2024年にグローバルなハイブリッド太陽光風力システム市場で最大の売上高シェア70.4%を占め、市場を牽引しました。主に製造や加工など、さまざまなセクターのエネルギー需要の増加が主な要因です。企業は、停電による操業中断を最小限に抑えるため、信頼性が高くコスト効果の高いエネルギーソリューションを求めています。さらに、企業の持続可能性イニシアチブがハイブリッドシステムの採用を促進しており、これらはカーボンフットプリントの削減と環境目標との整合性に寄与しています。さらに、先進的なエネルギー貯蔵技術の統合は、産業応用におけるこれらのシステムの効率性と信頼性をさらに向上させています。

住宅部門は、住宅所有者における再生可能エネルギーのメリットへの認識の高まりを背景に、2025年から2030年にかけて年平均成長率(CAGR)8.8%で成長すると予測されています。多くの個人が電気料金の削減と伝統的なエネルギー源への依存度低下を目的として、持続可能なエネルギーソリューションを求めています。さらに、ハイブリッド太陽光風力システムは、特に電力網へのアクセスが限られた地域において、よりクリーンで信頼性の高い電力供給を提供します。さらに、政府のインセンティブや補助金も住宅用システムの採用を促進し、環境保全に貢献したい住宅所有者にとって、これらのシステムをよりアクセスしやすく魅力的にしています。

地域別動向

アジア太平洋地域のハイブリッド太陽光風力システム市場は、2024年にグローバル市場を支配し、40.1%の最大の売上高シェアを占めました。この成長は、インドや中国などの新興経済国における急速な工業化と都市化に起因しています。さらに、これらの国々は、増加するエネルギー需要を満たし、二酸化炭素排出量を削減するため、再生可能エネルギーへの投資を拡大しています。また、ハイブリッドシステムの導入を促進する政府政策と技術進歩が、市場拡大をさらに後押ししています。

中国ハイブリッド太陽光風力システム市場動向

中国におけるハイブリッド太陽光風力システム市場は、アジア太平洋市場をリードし、2024年に最大の売上高シェアを占めました。これは主に、再生可能エネルギーイニシアチブに対する政府の強力な支援に起因しています。同国のクリーンエネルギー発電の野心的な目標と革新的な技術への投資が市場開発を促進しています。さらに、太陽光と風力発電の部品コストの低下は、ハイブリッドシステムの実現可能性を高め、産業用および住宅用アプリケーションの両方で魅力的な選択肢となっています。また、中国が炭素排出量の削減にコミットしていることも、市場成長の重要な要因となっています。

ラテンアメリカ ハイブリッド太陽光風力システム市場動向

ラテンアメリカにおけるハイブリッド太陽光風力システム市場は、予測期間中に年平均成長率(CAGR)9.7%で成長すると予想されています。これは、エネルギー自立と持続可能性への注目が高まっているためです。この地域の各国は、気候変動対策とエネルギー安全保障の強化のため、化石燃料の代替手段を積極的に探求しています。太陽光や風力などの豊富な自然資源の可用性は、ハイブリッドシステムを特に実現可能な選択肢としています。再生可能エネルギーの導入を促進する政府のインセンティブも、この分野の成長をさらに後押ししています。

北米のハイブリッド太陽光風力システム市場動向

北米のハイブリッド太陽光風力システム業界は、2024年に20.3%の売上高シェアを占め、企業と消費者の間で持続可能性とエネルギー効率への強い重視が背景にあります。さらに、電力伝送のための高度なインフラが、ハイブリッドシステムを既存の電力網に統合するのを支援しています。また、環境問題に関する一般の意識の高まりが、よりクリーンなエネルギーソリューションの需要を後押ししています。再生可能エネルギー投資を促進する政府政策も、この地域の市場成長を後押しする重要な役割を果たしています。

米国ハイブリッド太陽光風力システム市場は、2024年に北米市場で最大の売上高シェアを占めました。これは、再生可能エネルギー技術とインフラ開発への大規模な投資が要因です。同国の温室効果ガス排出量削減へのコミットメントは、特に伝統的な電源が不安定な遠隔地域でのハイブリッドシステムの採用拡大を促進しています。さらに、州レベルのインセンティブと連邦税額控除は、住宅用および商業用ユーザーが持続可能なエネルギーソリューションへの移行を後押ししています。

欧州ハイブリッド太陽光風力システム市場動向

欧州のハイブリッド太陽光風力システム市場は、厳格な環境規制と各国政府が設定した野心的な再生可能エネルギー目標により成長が見込まれています。さらに、欧州連合(EU)が2050年までのカーボンニュートラル達成を掲げたことが、クリーンエネルギー技術への投資を促進しています。また、気候変動の影響に対する一般市民の意識の高まりが、個人と企業双方に持続可能性戦略の一環としてハイブリッドシステムの採用を後押ししています。

主要なハイブリッド太陽光風力システム企業動向

グローバルなハイブリッド太陽光風力システム市場における主要企業には、Alpha Windmills、UNITRON Energy System Pvt. Ltd.、Supernova Technologies Pvt. Ltd.などが挙げられます。これらの企業は、システム効率の向上と革新を目的とした研究開発に投資しています。さらに、技術プロバイダーとの戦略的提携を通じて統合性を高め、多様な顧客ニーズに対応するため製品ポートフォリオの拡大を進めています。さらに、企業は持続可能性イニシアチブに注力し、教育やサポートサービスを通じた顧客エンゲージメントの強化により、長期的な関係構築と市場成長を促進しています。

- Alpha Windmillsは、風力と太陽光発電技術を統合したハイブリッド太陽光風力システムの開発・製造を手がけています。同社は再生可能エネルギー業界を主要な事業領域とし、太陽光パネルと風力タービンを組み合わせた発電ソリューションを提供しています。製品ラインナップには、住宅用と産業用両方の用途に対応した多様な構成のハイブリッドシステムが含まれます。

- ReGen Powertechは、革新的な再生可能エネルギーソリューションに重点を置いたハイブリッド太陽光風力システムの開発と製造に従事しています。同社は再生可能エネルギー業界で活動し、太陽光と風力発電を組み合わせた先進技術を提供しています。製品ラインナップには、商業用と住宅用を含む多様なアプリケーション向けにカスタマイズされたハイブリッドシステムが含まれます。

主要なハイブリッド太陽光風力システム企業:

以下の企業は、ハイブリッド太陽光風力システム市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Blue Pacific Solar Product, Inc.

- Schneider Electric

- Alpha Windmills

- ReGen Powertech

- Gamesa

- UNITRON Energy System Pvt. Ltd.

- Supernova Technologies Pvt. Ltd.

- Alternate Energy Company

- Grupo Dragon

- Polar Power, Inc.

最近の動向

- 2024年3月、シュナイダー・エレクトリックとメインスプリング・エナジーは、シュナイダーのEcoStruxureマイクログリッド・ソリューションとメインスプリングの線形発電機を統合したハイブリッドエネルギー技術の導入に関する提携を発表しました。この提携は、商業用および産業用顧客のエネルギーレジリエンスと脱炭素化を強化することを目的としています。この革新的なソリューションは、施設が現地で電気を発電しつつ、低炭素燃料やゼロ炭素燃料を含む多様な燃料オプション間で動的に切り替えることを可能にします。この開発は、増加するエネルギー需要と極端な気象現象の中、持続可能性目標の達成を目指す組織にとって重要です。

グローバル・ハイブリッド・ソーラー・ウィンド・システム市場レポート セグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、グランド・ビュー・リサーチは、グローバル・ハイブリッド・ソーラー・ウィンド・システム市場レポートを接続性、最終用途、地域に基づいてセグメント化しています:

接続性別見通し(売上高、百万ドル、2018年~2030年)

- グリッド接続システム

- 独立型システム

最終用途別見通し(売上高、百万ドル、2018年~2030年)住宅用商業用産業用地域別見通し(売上高、百万ドル、2018年~2030年)北米 米国 カナダ メキシコ 欧州 ドイツ スペイン フランス イギリス アジア太平洋 中国 インド 日本 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ サウジアラビア アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 主要調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 ハイブリッド太陽光風力システム市場変数、動向、および範囲

3.1. グローバルハイブリッド太陽光風力システム市場見通し

3.2. 産業バリューチェーン分析

3.3. 平均価格動向分析

3.4. 供給・需要ギャップ分析(2024年)

3.5. 規制枠組み

3.5.1. 政策とインセンティブ計画

3.5.2. 基準と準拠

3.5.3. 規制影響分析

3.6. 市場動向

3.6.1. 市場ドライバー分析

3.6.2. 市場制約要因分析

3.6.3. 業界の課題

3.7. ポーターの5つの力分析

3.7.1. 供給者の力

3.7.2. 購入者の力

3.7.3. 代替品の脅威

3.7.4. 新規参入者の脅威

3.7.5. 競争の激化

3.8. PESTEL分析

3.8.1. 政治的環境

3.8.2. 経済的環境

3.8.3. 社会的環境

3.8.4. 技術的環境

3.8.5. 環境的要因

3.8.6. 法的環境

第4章. ハイブリッド太陽光風力システム市場:接続性動向の推定と予測

4.1. ハイブリッド太陽光風力システム市場:接続動向分析、2024年と2030年

4.1.1. グリッド接続システム

4.1.1.1. 市場推定値と予測、2018年~2030年(百万ドル)

4.1.2. 独立型システム

4.1.2.1. 市場推定値と予測(2018年~2030年、USD百万)

第5章 ハイブリッド太陽光風力システム市場:最終用途別動向予測と市場規模推計

5.1. ハイブリッド太陽光風力システム市場:最終用途別動向分析(2024年と2030年)

5.1.1. 住宅用

5.1.1.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.1.2. 商業用

5.1.2.1. 市場規模推計と予測(2018年~2030年、百万米ドル)

5.1.3. 産業用

5.1.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

第6章 ハイブリッド太陽光風力システム市場地域別見通しと予測

6.1. 地域別概要

6.2. ハイブリッド太陽光風力システム市場:地域別動向分析(2024年と2030年)

6.3. 北米

6.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.2. 接続方式別市場規模と予測(2018年~2030年、百万米ドル)

6.3.3. 用途別市場規模と予測(2018年~2030年、百万米ドル)

6.3.4. アメリカ合衆国

6.3.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.4.2. 接続性別市場規模と予測(2018年~2030年、百万米ドル)

6.3.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.3.5. カナダ

6.3.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.3.5.2. 市場規模と予測(接続性別)、2018年~2030年(百万米ドル)

6.3.5.3. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.3.6.2. 市場規模と予測(接続性別、2018年~2030年、百万米ドル)

6.3.6.3. 市場規模と予測(最終用途別、2018年~2030年、百万米ドル)

6.4. ヨーロッパ

6.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.2. 接続性別市場規模と予測(2018年~2030年、百万米ドル)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.4.4. ドイツ

6.4.4.1. 市場規模と予測、2018年~2030年(百万ドル)

6.4.4.2. 市場規模と予測(接続性別)、2018年~2030年(百万ドル)

6.4.4.3. 市場規模と予測(最終用途別)、2018年~2030年(百万ドル)

6.4.5. スペイン

6.4.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.5.2. 市場規模と予測(接続方式別、2018年~2030年、百万米ドル)

6.4.5.3. 市場規模と予測(最終用途別、2018年~2030年、百万米ドル)

6.4.6. フランス

6.4.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.4.6.2. 接続性別市場規模と予測(2018年~2030年、百万米ドル)

6.4.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.4.7. イギリス

6.4.7.1. 市場規模と予測、2018年~2030年(百万ドル)

6.4.7.2. 市場規模と予測(接続性別)、2018年~2030年(百万米ドル)

6.4.7.3. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.2. 市場規模と予測(接続方式別、2018年~2030年、百万米ドル)

6.5.3. 市場規模と予測(最終用途別、2018年~2030年、百万米ドル)

6.5.4. 中国

6.5.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.4.2. 接続タイプ別市場規模と予測(2018年~2030年、百万米ドル)

6.5.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.5. インド

6.5.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.5.5.2. 市場規模と予測(接続性別)、2018年~2030年(百万米ドル)

6.5.5.3. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.5.6. 日本

6.5.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.6.2. 市場規模と予測(接続方式別、2018年~2030年、百万米ドル)

6.5.6.3. 市場規模と予測(最終用途別、2018年~2030年、百万米ドル)

6.5.7. オーストラリア

6.5.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.5.7.2. 接続性別市場規模と予測(2018年~2030年、百万米ドル)

6.5.7.3. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.6.2. 市場規模と予測(接続性別)、2018年~2030年(百万米ドル)

6.6.3. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.6.4.2. 市場規模と予測(接続性別、2018年~2030年、百万米ドル)

6.6.4.3. 市場規模と予測(最終用途別、2018年~2030年、百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.6.5.2. 接続性別市場規模と予測(2018年~2030年、百万米ドル)

6.6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 市場規模と予測、2018年~2030年(百万米ドル)

6.7.2. 市場規模と予測、接続性別、2018年~2030年(百万ドル)

6.7.3. 市場規模と予測、最終用途別、2018年~2030年(百万ドル)

6.7.4. サウジアラビア

6.7.4.1. 市場規模と予測、2018年~2030年(百万ドル)

6.7.4.2. 市場規模と予測(接続性別)、2018年~2030年(百万米ドル)

6.7.4.3. 市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. 市場規模と予測(2018年~2030年、百万米ドル)

6.7.5.2. 市場規模と予測(接続性別、2018年~2030年、百万米ドル)

6.7.5.3. 市場規模と予測(最終用途別、2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/最終ユーザーの一覧

7.3. 競争動向

7.3.1. 競争ベンチマーク

7.3.2. 戦略マッピング

7.3.3. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. Blue Pacific Solar Product, Inc.

7.4.1.1. 企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. シュナイダー・エレクトリック

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. アルファ・ウィンドミルズ

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. ReGen Powertech

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. Gamesa

7.4.5.1. 参加者の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. UNITRON Energy System Pvt. Ltd.

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. スーパーノバ・テクノロジーズ・プライベート・リミテッド

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. 代替エネルギー会社

7.4.8.1. 参加者の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. グルポ・ドラゴン

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアチブ

7.4.10. ポラール・パワー株式会社

7.4.10.1. 参加者の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアチブ

表の一覧

表1 略語一覧

表2 ハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万ドル)

表3 ハイブリッド太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表4 地域別ハイブリッド太陽光風力システム市場規模推計と予測(2018年~2030年、百万ドル)

表5 北米地域別ハイブリッド太陽光風力システム市場規模推計と予測(国別、2018年~2030年、百万ドル)

表6 北米ハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万ドル)

表7 北米ハイブリッド太陽光風力システム市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表8 米国ハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万ドル)

表9 米国ハイブリッド太陽光風力システム市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表10 カナダ ハイブリッド太陽光風力システム市場規模予測(接続方式別)、2018年~2030年(百万米ドル)

表11 カナダ ハイブリッド太陽光風力システム市場規模予測(最終用途別)、2018年~2030年(百万米ドル)

表12 メキシコ ハイブリッド太陽光風力システム市場規模予測(接続方式別)、2018年~2030年(百万ドル)

表13 メキシコ ハイブリッド太陽光風力システム市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表14 ヨーロッパのハイブリッド太陽光風力システム市場規模と予測(国別)、2018年~2030年(百万ドル)

表15 ヨーロッパのハイブリッド太陽光風力システム市場規模と予測(接続方式別)、2018年~2030年(百万ドル)

表16 欧州ハイブリッド太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表17 ドイツハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万ドル)

表18 ドイツのハイブリッド太陽光風力システム市場規模と予測(用途別)、2018年~2030年(百万ドル)

表19 スペインのハイブリッド太陽光風力システム市場規模と予測(接続方式別)、2018年~2030年(百万ドル)

表20 スペインのハイブリッド太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表21 フランスのハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万ドル)

表22 フランス 複合太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表23 イギリス 複合太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万ドル)

表24 イギリス ハイブリッド太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表25 アジア太平洋地域 ハイブリッド太陽光風力システム市場規模推計と予測(国別)、2018年~2030年(百万ドル)

表26 アジア太平洋地域ハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万米ドル)

表27 アジア太平洋地域ハイブリッド太陽光風力システム市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表28 中国ハイブリッド太陽光風力システム市場規模予測(接続方式別)、2018年~2030年(百万ドル)

表29 中国ハイブリッド太陽光風力システム市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表30 インドのハイブリッド太陽光風力システム市場規模予測(接続方式別)、2018年~2030年(百万ドル)

表31 インドのハイブリッド太陽光風力システム市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表32 日本のハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万ドル)

表33 日本のハイブリッド太陽光風力システム市場規模推計と予測(最終用途別)、2018年~2030年(百万ドル)

表34 オーストラリアのハイブリッド太陽光風力システム市場規模と予測(接続方式別)、2018年~2030年(百万米ドル)

表35 オーストラリアのハイブリッド太陽光風力システム市場規模と予測(最終用途別)、2018年~2030年(百万米ドル)

表36 ラテンアメリカ ハイブリッド太陽光風力システム市場規模予測(国別)、2018年~2030年(百万ドル)

表37 ラテンアメリカ ハイブリッド太陽光風力システム市場規模予測(接続方式別)、2018年~2030年(百万ドル)

表38 ラテンアメリカ ハイブリッド太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表39 ブラジル ハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万米ドル)

表40 ブラジル ハイブリッド太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表41 アルゼンチン ハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万米ドル)

表42 アルゼンチン ハイブリッド太陽光風力システム市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表43 中東・アフリカ ハイブリッド太陽光風力システム市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表44 中東・アフリカ地域 ハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万米ドル)

表45 中東・アフリカ地域 ハイブリッド太陽光風力システム市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

表46 サウジアラビア ハイブリッド太陽光風力システム市場規模予測(接続方式別)、2018年~2030年(百万ドル)

表47 サウジアラビア ハイブリッド太陽光風力システム市場規模予測(最終用途別)、2018年~2030年(百万ドル)

表48 アラブ首長国連邦(UAE)のハイブリッド太陽光風力システム市場規模推計と予測(接続方式別)、2018年~2030年(百万米ドル)

表49 アラブ首長国連邦(UAE)のハイブリッド太陽光風力システム市場規模推計と予測(最終用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集方法

図3 データ分析モデル

図4 市場形成と検証

図5 市場概要

図6 セグメント別見通し:接続性、最終用途、地域

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 ハイブリッド太陽光風力システム市場(接続性別):主要なポイント

図13 ハイブリッド太陽光風力システム市場(接続性別):市場シェア(2024年と2030年)

図14 グリッド接続システム市場(2018年~2030年)(百万米ドル)

図15 独立型システム市場、2018年~2030年(百万ドル)

図16 ハイブリッド太陽光風力システム市場、用途別:主要なポイント

図17 ハイブリッド太陽光風力システム市場、用途別:市場シェア、2024年と2030年

図18 住宅用市場、2018年~2030年(百万ドル)

図19 商業市場、2018年~2030年(百万ドル)

図20 産業市場、2018年~2030年(百万ドル)

図21 太陽光風力ハイブリッドシステム市場、地域別:主要なポイント

図22 太陽光風力ハイブリッドシステム市場、地域別:市場シェア、2024年と2030年

図23 北米ハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図24 米国ハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図25 カナダハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図26 メキシコ ハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図27 欧州 ハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図28 ドイツ ハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図29 スペインのハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図30 フランスのハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図31 イギリスのハイブリッド太陽光風力システム市場、2018年~2030年(百万ドル)

図32 アジア太平洋地域ハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図33 中国ハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図34 インドハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図35 日本のハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図36 オーストラリアのハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図37 ラテンアメリカのハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図38 ブラジル ハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図39 アルゼンチン ハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図40 中東・アフリカ ハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図41 サウジアラビアのハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

図42 アラブ首長国連邦(UAE)のハイブリッド太陽光風力システム市場、2018年~2030年(百万米ドル)

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/