塩酸電解市場の魅力的な機会

ヨーロッパ

アジア太平洋地域における塩酸電解市場の成長は、拡大する化学・ポリウレタン産業、強化される環境規制、および副産物である塩酸(HCI)からの塩素回収需要の増加によって牽引されています。

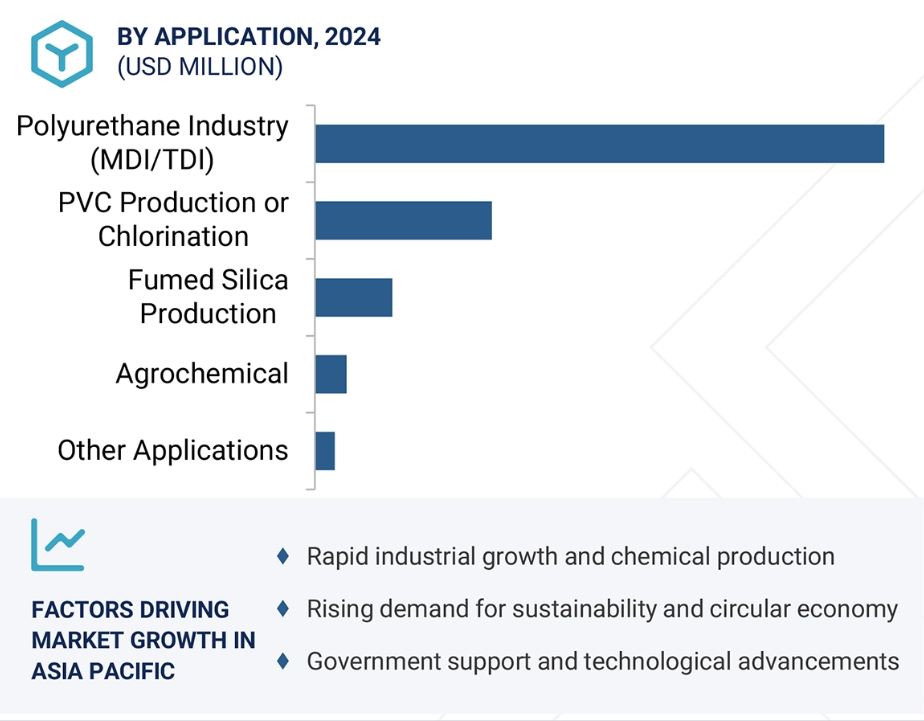

世界の塩酸電解市場は、ポリウレタン産業(MDI/TDI)において成長が見込まれています。下流産業における塩素需要の増加が市場を牽引すると予想されます。

持続可能性と循環型経済の実践は、今後5年間において市場関係者にとって収益性の高い機会を提供すると見込まれます。

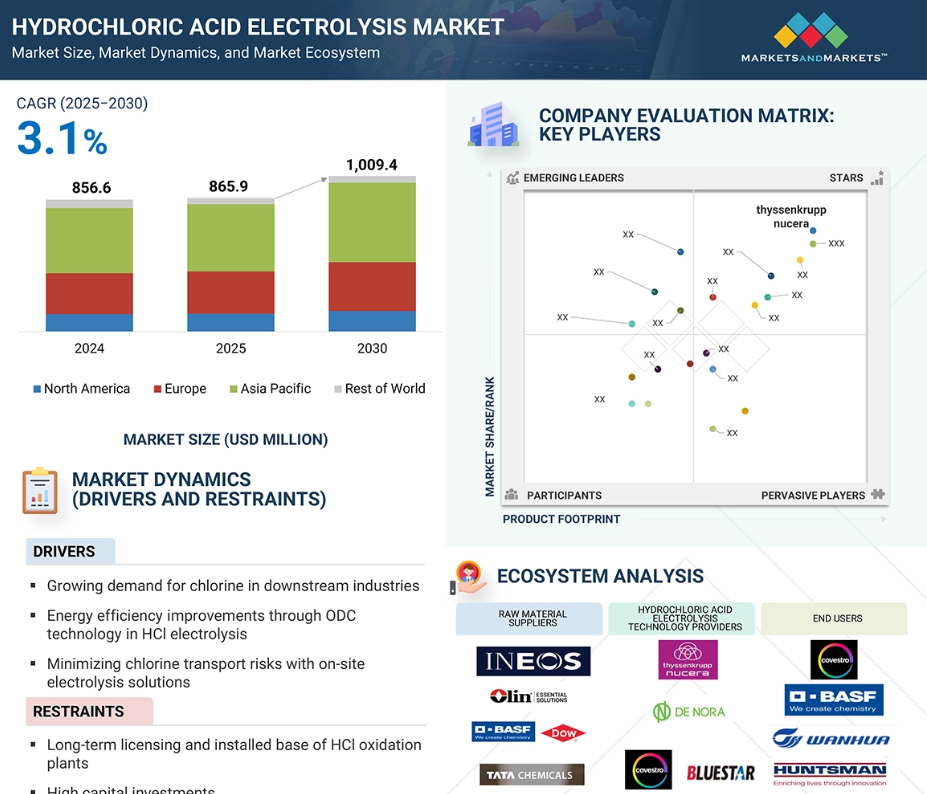

アジア太平洋地域は2024年に61.7%のシェアを占め、予測期間中に2.2%のCAGR(年平均成長率)を記録すると見込まれています。

塩酸電解市場における主な課題は、地方部への普及範囲の制限と保守管理の障壁です。

世界の塩酸電解市場の動向

推進要因:下流産業における塩素需要の増加

ポリ塩化ビニル(PVC)は世界で最も一般的なプラスチックであり、PVC樹脂の消費量は年間4,000万トン以上に達し、特に新興国において年平均3%の増加率を示しています。EU27、英国、ノルウェー、スイスでは年間約650万トンのPVC製品が製造されており、このうち510万トンのPVC樹脂が域内で消費されています。これはヨーロッパの全プラスチック消費量の約10%を占めます。PVCの汎用性は非常に高く、現代社会のインフラ構築や日常生活の向上に寄与する膨大な数の用途で利用されています。塩素はまた、世界の化学プロセスにおいて不可欠な基礎化学品であり、PVC、イソシアネート、MDIおよびTDI(ポリウレタンフォーム)、溶剤、医薬品中間体など、主要な下流製品の中核を構成しています。このうちPVCの生産は、世界の塩素生産量の約40%、すなわち年間約1,600万トンの塩素を消費しています。世界の主要地域である中国、ヨーロッパ、北米では、PVCの生産が集中しており、これらの地域が世界の生産能力の50%以上を占めています。塩素を多用する製造プロセス、特にPVCやMDIのような大規模製造では、塩酸(HCl)が副産物として発生します。この副産物は、物流面、環境面、経済面において深刻な管理課題となっています。これらの課題を解決し、プロセスの循環性を高めるため、化学産業では塩酸電解技術への移行が進められています。この技術により、メーカーは電気化学反応を通じて塩酸を塩素と水素ガスに還元することが可能となり、塩素化学の循環を実現します。塩素の回収により、企業は外部からの塩素供給への依存度を低減し、原材料の有効活用と操業効率の向上を図れます。さらに、塩酸電解は化学廃棄物を削減し排出量を最小限に抑えるため、企業の持続可能性と脱炭素化計画の推進にも寄与します。

制約要因:高額な設備投資

塩酸(HCl)電解プラントの設立プロセスには、特に酸素脱極陰極(ODC)などの複雑な技術が関与する場合、多額の投資が必要となります。このプロセスでは、腐食性の強い塩酸や反応性の高いガス製品(塩素、水素)の性質上、極めて耐食性の高い特殊材料が使用されます。さらに、高性能電極、膜セル、頑丈な封じ込めシステム、高度なパワーエレクトロニクスといった必須要素のコストも加わります。さらに、操業の安全性を確保するためには、ガス処理ユニット、監視ユニット、緊急時対応メカニズムといった大規模なインフラが必要であり、これがコストをさらに押し上げます。中小規模の化学メーカーは、このような高額な資本要件を満たすことが困難です。多くの企業は予算が限られており、短期的に効果が明らかな賢明な投資を行う必要があります。適切な資金調達手段、政府の奨励策、カーボンクレジット制度が欠如しているため、塩酸電解プラントの建設は想定以上の高額となる可能性があります。副生成物である塩酸のリサイクルによる原料コスト削減、プロセス効率の向上、企業の持続可能性戦略との整合性といった長期的なメリットがあるにもかかわらず、総利益が実現するのは数年先であり、直近の短期財務計画には適合しない場合があります。このコスト障壁は、資本へのアクセスが限られている地域や、代替的な塩素製造手段が確立されている地域ではさらに顕著です。したがって、塩酸電解技術の世界的な普及における主要な制約は、多額の設備投資が必要である点にあります。

機会:持続可能性と循環型経済の実践

持続可能性の重要性とグローバルな視点に基づく循環型経済の概念の高まりは、化学製造企業が採用する技術において、より責任ある資源効率の高い手法の必要性を示唆しており、塩酸電解はその中心的な要素となります。このプロセスは、化学製造における一般的な副産物である塩酸を高純度の塩素ガスと水素ガスに変換するため、循環型生産システムにおいて極めて重要です。これらの貴重な物質を工場内で回収・再利用することで、企業は有害物質の処理、環境への排出削減、新規原料の最小化を実現できます。これにより資源効率が向上するだけでなく、外部サプライチェーンに依存しない継続的な生産が可能となります。塩酸の電解により、塩素の外部輸送・貯蔵・製造に伴う温室効果ガス排出を削減できます。オンサイト回収モデルはエネルギー運営費の削減、エネルギー効率の向上、環境基準の着実な達成に貢献します。さらに環境・社会・ガバナンス(ESG)目標にも合致し、投資家の信頼獲得、安定性確保、市場競争力強化において重要な役割を果たします。産業基盤のグリーン化がますます重要視される中、顧客と規制当局の双方の圧力が高まっていることから、塩酸電解は時代の要請に応え、地球規模の気候枠組みにおける温室効果ガスと廃棄物削減目標に関連する解決策となり得ます。さらに、水銀に関する水俣条約のような国際的な規制枠組みさえも、従来の水銀電解への依存から脱却する産業転換プロセスを推進しています。ヨーロッパでは現在、35%以上の製造業者が酸回収システムに注目しており、これはグリーンでより循環型の生産プロセスを促進できる、持続可能な塩酸電解プロセスへの強い需要の証左です。

課題:市場の分断と知識のギャップ

塩酸(HCl)電解市場は依然として比較的分断されており、塩素アルカリ電解などのより成熟した化学技術ほど発展していません。技術ガイドライン、性能測定指標、認証システムは世界的に標準化されておらず、これも大規模導入の大きな障壁となっています。こうした基準が存在しないため、特に技術に精通していない購入者は、システム選定時に大きな懸念を抱く可能性があります。製品の長期的な信頼性、既存インフラとの互換性、安全基準の充足、運用効率性に関する懸念から、意思決定プロセスが遅延する恐れがあります。非標準化はベンダー間の比較を困難にし、企業は自社内テストや第三者機関によるテストに頼らざるを得ませんが、中小企業の場合、必ずしも適用可能とは限りません。さらに、新興地域の中堅・中小企業化学メーカーを中心に、市場における知識格差は依然として大きい状況です。大規模な多国籍企業には、塩素回収を可能とするクローズドループシステムへの投資を支援できる研究開発や持続可能性政策の専門スタッフが社内に存在する可能性がありますが、情報源や事例、あるいは助言に従える技術コンサルタントへのアクセスが不足している中小企業には同様の体制は整っていません。このため、要求が厳しく、費用がかかり、リスクが高いと映り、慎重な姿勢が生まれます。市場教育の不足、塩酸電解の技術的側面への不慣れ、持続可能なサプライヤーエコシステムの欠如により、塩酸電解技術の応用は主に早期導入企業に限定されています。こうした情報格差と標準化のギャップを埋めることは、塩酸電解技術の他地域への普及を加速し、産業の持続可能性転換プロセス全体を促進する上で重要です。

世界の塩酸電解市場エコシステム分析

塩酸電解市場は、技術開発・導入・商業化に影響を与える主要プレイヤー間の相互依存システムを分析対象とします。このエコシステムは、技術プロバイダー、化学メーカー及びその部品供給業者、環境・安全基準を定める規制機関、イノベーションを提供する研究機関で構成されます。また、導入促進において重要な役割を担うのは、インセンティブや持続可能性義務を提供する政府機関、ならびに金融機関プロジェクトに資金を供給する金融提供者です。

2024年、膜技術が塩酸電解市場で最大のシェアを占めました

膜技術は、その高い効率性、環境への配慮、そして変化する規制基準への適合性により、塩酸電解市場における主要技術として優位性を確立しています。このプロセスでは、膜電解セルに内蔵されたイオン交換膜が採用され、イオンのみを透過させながら塩素ガスと水素ガスの混合を防止することで、高純度製品の製造と安全性の向上を実現しています。本技術は有害副生成物のリスクが低く、従来の水電解法で使用されていた水銀やアスベストなどの有害化学物質を一切必要としないため、安全性において優れています。膜技術のもう一つの大きな利点はエネルギー効率です。消費電力が少なく発熱量も低いため、他の技術的解決策よりもコスト効率に優れています。さらに、膜セルはコンパクトでモジュール化されており、容易にスケールアップが可能です。これにより、大規模産業から小規模分散型設備まで幅広い適用が実現します。高い電流密度を効率的に生成する能力と多様な条件下での使用可能性により、柔軟かつ信頼性の高い運転を求める製造業者から高い関心を集めています。加えて、膜技術は水銀に関する水俣条約など、現在の国連の持続可能性および規制変更と互換性があり、企業が水銀を使用しない処理手段を採用することを促進しています。環境規制対応が重要課題となる中、膜式塩酸電解は将来を見据えた解決策です。大手化学メーカーによる採用拡大は、より安全で持続可能な塩素回収技術への戦略転換を背景に、その優位性を裏付けています。

予測期間中、ポリウレタン産業(MDI/TDI)セグメントが最速成長を記録

塩酸(HCl)電解市場における最も重要な用途の一つはポリウレタン産業です。イソシアネート製造の副産物として大量の塩酸が生成されるため、主にメチレンジフェニルジイソシアネート(MDI)とトルエンジイソシアネート(TDI)が製造されています。MDIおよびTDIはポリウレタン製造の主要原料であり、柔軟性・硬質フォーム、コーティング剤、接着剤、断熱材などに幅広く利用されています。MDI/TDI製造では塩素化反応により大量の塩酸が発生しますが、その濃度は低いため販売や再利用には適しません。この塩酸を廃棄する代わりに、製造業者の間では電解処理により有用な塩素と水素を生成する傾向があります。回収された塩素は、上流の塩素化工程への直接投入が可能となり、資源循環を完結させるとともに外部塩素源への依存度を低減します。これにより廃棄物削減と原材料費の節約が図られるほか、持続可能性と規制基準の達成が促進されます。また、現場での電解により、大量の塩素の輸送や保管に伴う危険性や汚染リスクが軽減されます。塩酸電解は、MDI/TDI製造プロセスに組み込むことで得られる経済的・環境的メリットから、極めて戦略的な投資と言えます。世界的にポリウレタン製品への需要が高まる中、イソシアネート分野は依然として塩酸電解技術利用の主要な牽引役となっています。

予測期間中、アジア太平洋地域が最も急速に成長する市場となる見込み

アジア太平洋市場は塩酸(HCl)電解の主要市場であり、急速に成長する化学製造基盤を誇り、塩素系化合物の高い需要と持続可能な工業プロセスへの関心の高まりが特徴です。中国、インド、日本、韓国などの国々は、メチレンジフェニルジイソシアネート(MDI)、トルエンジイソシアネート(TDI)、ポリ塩化ビニル(PVC)などの化学物質の主要生産国として知られており、これらの高い生産レベルにより副産物として大量の塩酸(HCl)が生成されます。製造業者は、この塩酸を廃棄物として排出する代わりに、電解技術を活用して塩素と水素を回収し、資源消費を削減し、プロセス効率を向上させる取り組みを推進しています。さらに、堅調な経済発展、都市人口の拡大、そして旺盛な需要が地域全体にわたり、塩素を使用または生産するポリウレタン、医薬品、水処理分野への投資を促進する要因となっています。また、域内各国政府はより厳格な環境規制を整備しており、塩酸電解の導入に有利な環境が整いつつあります。特に中国は塩素生産の世界的リーダーであり、水銀を基盤とする旧式技術から転換するため、先進的な膜式電解システムへの投資を拡大しています。さらに、国内の技術サプライヤーやエンジニアリング企業の存在、建設費や人件費の低さにより、地域企業による電解システムの導入・拡張がより現実的となっています。これらの要因が相まって、アジア太平洋地域は国際的な塩酸電解産業において最も急速に成長する地域となっています。

2025年から2030年にかけて最高CAGRを達成する地域

アジア太平洋地域(その他):地域内最速成長市場

塩酸電解市場の最近の動向

- 2025年4月、電気化学の専門知識と持続可能技術・グリーン水素分野におけるリーダーシップで知られるイタリアの多国籍企業、インダストリー・デ・ノラ(Industrie De Nora)は、アメリカにイノベーションセンターを開設いたしました。同地域における技術進歩の拠点として位置付けられるこの施設は、先進的な製品・技術の開発に注力します。また、塩素アルカリ産業で使用されるDSA電極や、新興用途向けのガス拡散電極(GDE)の製造能力強化も図ります。同センターは、燃料電池や水電解といった中核技術の革新を支援するとともに、CO2変換や特殊化学品生産のためのソリューション開発を推進します。10,000平方フィートを超える広さを有するイノベーションセンターは、オハイオ州メンターにあるデノラの既存生産拠点と直結しており、将来の拡張も見据えた設計となっております。将来的には、GDE年間最大18,000m²、DSA電極年間最大30,000m²の生産能力達成が見込まれております。

- 2023年2月、コベストロはスペイン・タラゴナに新たな世界規模の塩素製造施設を稼働開始いたしました。これは、コベストロがパートナー企業と共同開発した革新的で高効率な酸素脱分極陰極(ODC)技術を採用した世界初の大型プラントとなります。当施設は、現地でのMDI生産向けに、信頼性が高く持続可能かつ自給自足型の塩素および苛性ソーダ供給を実現します。この開発により、コベストロの欧州におけるMDI生産ネットワークがさらに強化され、冷蔵庫や建築物の断熱材に使用される硬質ポリウレタンフォームの製造を支えます。新たな塩素製造施設は、革新的な酸素脱極陰極(ODC)技術を実装した世界初の産業規模プラントです。この先進技術は、コベストロとティッセンクルップ・ヌセラ社の共同開発により実現しました。

主要市場プレイヤー

塩酸電解市場の主要プレイヤーには以下が含まれます

thyssenkrupp nucera (Germany)

Industrie De Nora S.p.A. (Italy)

Covestro AG (Germany)

Wanhua (China)

Huntsman International LLC (US)

Bluestar(beijing)chemical machinery Co.LTD. (China)

BASF (Germany)

Occidental Chemical Corporation (US)

1 はじめに 15

1.1 調査目的 15

1.2 市場定義 15

1.3 調査範囲 16

1.3.1 対象市場および地域範囲 16

1.3.2 対象および除外事項 17

1.3.3 対象年 17

1.3.4 対象通貨 18

1.3.5 対象単位 18

1.4 制限事項 18

1.5 ステークホルダー 18

1.6 変更の概要 19

2 調査方法 20

2.1 調査データ 20

2.1.1 二次データ 21

2.1.1.1 二次情報源からの主要データ 21

2.1.1.2 二次情報源のリスト 21

2.1.2 一次データ 22

2.1.2.1 主要な一次参加者 22

2.1.2.2 一次情報源からの主要データ 22

2.1.2.3 専門家へのインタビューの内訳 23

2.1.2.4 業界の主な知見 23

2.2 市場規模の推定 24

2.2.1 トップダウンアプローチ 24

2.2.2 ボトムアップアプローチ 25

2.3 成長予測 25

2.4 データの三角測量 26

2.5 調査の前提条件 27

2.6 要因分析 27

2.7 調査の限界 28

2.8 リスク評価 28

3 エグゼクティブサマリー 29

4 プレミアムインサイト 32

4.1 塩酸電解市場における魅力的な機会 32

4.2 技術別塩酸電解市場 32

4.3 用途別塩酸電解市場 33

4.4 アジア太平洋地域:用途別および国別塩酸電解市場 33

4.5 主要国別塩酸電解市場 34

5 市場概要 35

5.1 はじめに 35

5.2 市場動向 35

5.2.1 推進要因 36

5.2.1.1 下流産業における塩素需要の増加 36

5.2.1.2 塩酸電解における ODC 技術によるエネルギー効率の向上 36

5.2.1.3 オンサイト電解ソリューションによる塩素輸送リスクの最小化 37

5.2.2 制約要因 37

5.2.2.1 塩化水素酸化プラントの長期ライセンスおよび設置ベース 37

5.2.2.2 高い設備投資 38

5.2.3 機会 38

5.2.3.1 持続可能性と循環経済の実践 38

5.2.4 課題 38

5.2.4.1 エネルギー価格の変動性 38

5.2.4.2 市場の細分化と知識のギャップ 39

5.2.4.3 規制および安全コンプライアンス 39

5.3 顧客のビジネスに影響を与えるトレンド/混乱 40

5.4 エコシステム分析 41

5.5 バリューチェーン分析 42

5.6 規制環境 43

5.6.1 規制機関、政府機関、その他の組織 43

5.7 価格分析 46

5.7.1 主要企業の平均販売価格動向(技術別、2024年) 46

5.7.2 平均販売価格動向(地域別、2023年~2030年) 47

5.8 貿易分析 47

5.8.1 輸入データ(HSコード280110) 47

5.8.2 輸出データ(HSコード280110) 48

5.9 技術分析 49

5.9.1 主要技術 50

5.9.1.1 ダイヤフラム(多孔質)電解 50

5.9.1.2 膜電解 50

5.9.2 補完技術 50

5.9.2.1 ガス処理技術 50

5.9.2.2 ガス分離技術 50

5.9.3 関連技術 50

5.9.3.1 塩酸回収・再生システム 50

5.9.3.2 電気透析(ED)およびイオン交換技術 50

5.10 特許分析 51

5.10.1 はじめに 51

5.11 ケーススタディ分析 54

5.11.1 酸素脱分極カソードを用いた塩酸ガス相電解の進歩 54

5.12 主要会議およびイベント、2025年~2026年 55

5.13 AI/GEN AI が塩酸電解市場に与える影響 56

5.13.1 はじめに 56

5.14 ポーターの 5 つの力分析 57

5.14.1 新規参入者の脅威 58

5.14.2 代替品の脅威 58

5.14.3 供給者の交渉力 59

5.14.4 購入者の交渉力 60

5.14.5 競争の激しさ 60

5.15 主要な利害関係者および購買基準 61

5.15.1 購買プロセスにおける主要な利害関係者 61

5.15.2 購買基準 62

5.16 マクロ経済分析 63

5.16.1 はじめに 63

5.16.2 GDP の動向と予測 63

5.17 2025 年の米国関税の影響:塩酸電解市場 64

5.17.1 はじめに 64

5.17.2 主な関税率 64

5.17.3 価格への影響分析 64

5.17.4 国/地域への影響 64

5.17.4.1 米国 64

5.17.4.2 ヨーロッパ 65

5.17.4.3 アジア太平洋地域 65

5.17.5 用途への影響 65

6 技術別塩酸電解市場 66

6.1 はじめに 67

6.2 膜電解 68

6.2.1 効率性と持続可能性による膜電解の急速な普及 68

6.2.2 ODC(酸素脱分極陰極)技術 69

6.3 ダイヤフラム電解 70

6.3.1 ダイアフラム電解の需要を牽引する水銀を使用しない化学製品製造 70

6.4 水銀電解 71

6.4.1 環境問題および規制措置による水銀技術の段階的廃止 71

7 用途別塩酸電解市場 72

7.1 はじめに 73

7.2 ポリウレタン産業(MDI/TDI/HDI) 74

7.2.1 環境圧力と循環型製造が市場を牽引 74

7.3 PVC 生産と塩素化 75

7.3.1 PVC 生産における高い塩素需要が市場を牽引 75

7.4 ヒュームドシリカ生産 75

7.4.1 市場を牽引する持続可能性と循環型塩素利用 75

7.5 農薬 75

7.5.1 需要を牽引する持続可能性と規制順守 75

7.6 その他の用途 76

8 塩酸電解市場、地域別 77

8.1 はじめに 78

8.2 アジア太平洋地域 80

8.2.1 中国 80

8.2.1.1 主要産業分野における塩素の需要が市場を牽引 80

8.3 ヨーロッパ 82

8.3.1 ドイツ 83

8.3.1.1 厳しい環境規制が市場を牽引 83

8.3.2 スペイン 85

8.3.2.1 戦略的な地理的優位性が市場を牽引 85

8.3.3 ハンガリー 86

8.3.3.1 業界をリードする地位と戦略的投資が市場を牽引 86

8.3.4 フランス 87

8.3.4.1 循環経済目標が市場を牽引 87

8.3.5 ポルトガル 88

8.3.5.1 EU の資金援助が市場を牽引 88

8.4 北米 89

8.4.1 米国 89

8.4.1.1 市場を牽引する政府支援の持続可能性イニシアチブ 89

8.5 その他の地域 90

8.5.1 サウジアラビア 91

8.5.1.1 市場を牽引する石油化学産業の拡大 91

9 競争環境 93

9.1 はじめに 93

9.2 主要企業の戦略/勝利の権利 93

9.3 収益分析 94

9.4 市場ランキング分析 95

9.5 企業評価および財務指標 96

9.6 ブランド/製品比較 98

9.6.1 企業のフットプリント:主要企業、2024年 99

9.6.1.1 企業のフットプリント 99

9.6.1.2 地域のフットプリント 99

9.6.1.3 技術フットプリント 99

9.6.1.4 アプリケーションフットプリント 100

9.7 競争シナリオ 100

9.7.1 取引 100

9.7.2 事業拡大 101

10 企業プロフィール 103

10.1 主要企業 103

10.1.1 ティッセンクルップ・ヌセラ 103

10.1.1.1 事業概要 103

10.1.1.2 提供製品/ソリューション/サービス 104

10.1.1.3 最近の動向 105

10.1.1.3.1 事業拡大 105

10.1.1.4 MnMの見解 105

10.1.1.4.1 勝利の権利 105

10.1.1.4.2 戦略的選択 105

10.1.1.4.3 弱点と競争上の脅威 106

10.1.2 COVESTRO AG 107

10.1.2.1 事業概要 107

10.1.2.2 提供製品/ソリューション/サービス 108

10.1.2.3 最近の動向 109

10.1.2.3.1 取引 109

10.1.2.3.2 事業拡大 109

10.1.2.4 MnMの見解 110

10.1.2.4.1 勝利の権利 110

10.1.2.4.2 戦略的選択 110

10.1.2.4.3 弱みと競争上の脅威 110

10.1.3 WANHUA 111

10.1.3.1 事業概要 111

10.1.3.2 提供製品/ソリューション/サービス 111

10.1.3.3 MnM の見解 112

10.1.3.3.1 勝利の権利 112

10.1.3.3.2 戦略的選択 112

10.1.3.3.3 弱点と競争上の脅威 112

10.1.4 HUNTSMAN INTERNATIONAL LLC 113

10.1.4.1 事業概要 113

10.1.4.2 提供製品/ソリューション/サービス 114

10.1.4.3 MnMの見解 115

10.1.4.3.1 勝利の権利 115

10.1.4.3.2 戦略的選択 115

10.1.4.3.3 弱点と競争上の脅威 115

10.1.5 BLUESTAR (BEIJING) CHEMICAL MACHINERY CO. LTD. 116

10.1.5.1 事業概要 116

10.1.5.2 提供製品・ソリューション・サービス 116

10.1.5.3 MnMの見解 117

10.1.6 BASF 118

10.1.6.1 事業概要 118

10.1.6.2 提供製品・ソリューション・サービス 119

10.1.6.3 MnMの見解 120

10.1.7 SADARA 121

10.1.7.1 事業概要 121

10.1.7.2 提供製品・ソリューション・サービス 121

10.1.7.3 MnMの見解 121

11 隣接および関連市場 122

11.1 はじめに 122

11.2 制限事項 122

11.3 塩酸市場 122

11.3.1 市場定義 122

11.3.2 グレード別塩酸市場 122

11.3.3 用途別塩酸市場 123

11.3.4 塩酸市場、最終用途産業別 125

11.3.5 塩酸市場、地域別 127

12 付録 130

12.1 ディスカッションガイド 130

12.2 ナレッジストア:マーケットアンドマーケットの購読ポータル 133

12.3 カスタマイズオプション 135

12.4 関連レポート 135

12.5 著者詳細 136

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/