市場規模と予測

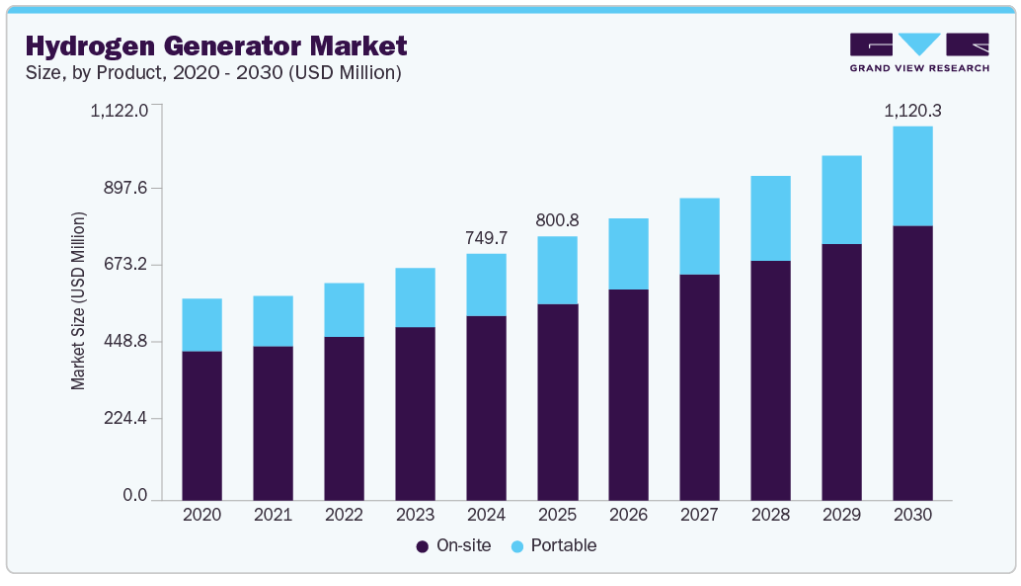

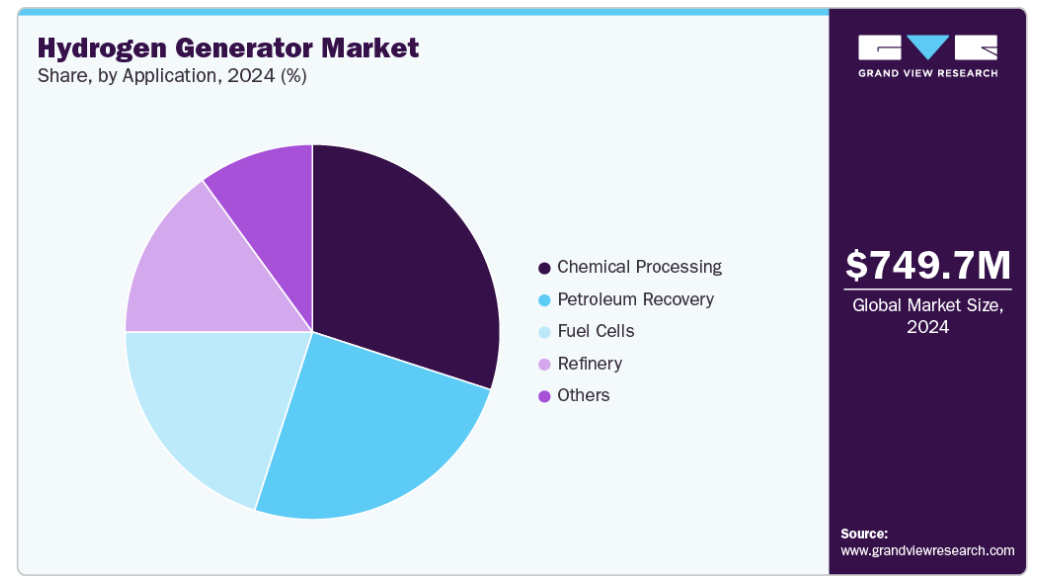

- 2024年の市場規模 7億4,970万米ドル

- 2030年予測市場規模 1,120.3百万米ドル

- CAGR (2025-2030年): 7.0%

- アジア太平洋: 2024年の最大市場

- 北米: 急成長市場

各国政府は、水素の製造・輸出能力を拡大しています。例えば、インド政府は「グリーン水素国家ミッション(National Green Hydrogen Mission)」の下、2030年までに同国をグリーン水素とその派生品の生産、使用、輸出の世界的ハブにすることを目指しています。北米、アジア太平洋、南米の国々では、水素発生装置の需要が急増しています。世界各国の政府も、特に輸送や産業用途などの分野において、化石燃料に代わる有力な選択肢として水素を推進するため、支援政策やインセンティブ・プログラムを実施しています。

水蒸気メタン改質や電気分解を含む水素生成技術の進歩により、効率が向上し、製造コストが削減されています。水素燃料電池電気自動車(FCEV)への関心の高まりも、特に北米のような水素充填ステーションのインフラ整備が進んでいる地域での市場拡大に寄与しています。さらに、化学処理や精製用途での水素の利用が増加していることから、さまざまな産業における水素の汎用性と重要性が浮き彫りになり、持続可能なエネルギーの未来への移行における水素の役割が確固たるものとなっています。

気候変動に対する懸念の高まりと二酸化炭素排出量削減の必要性により、クリーンで再生可能なエネルギー源への世界的なシフトが拍車をかけ、市場は著しい成長を遂げています。各国政府は、従来の化石燃料に代わる持続可能なエネルギーとして、特に運輸・産業分野で水素を普及させるため、支援政策やインセンティブ・プログラムを実施しています。例えば米国では、水素政策は米国エネルギー省の水素プログラム計画によって導かれています。この計画では、水素技術の革新、商業化、市場拡大を重視しています。これには、税制優遇、研究開発、官民パートナーシップなどのインセンティブが含まれます。また、低排出ガスと高効率を実現する燃料電池、特に電気自動車向けの水素需要の高まりも重要な推進力となっています。

この市場は、クリーンエネルギー・ソリューションの世界的な推進により、多くの成長機会をもたらしています。国際エネルギー機関(IEA)によると、1975年以降、水素ガスの需要は3倍に増加。水素ガスのほとんどは化石燃料から生産され、世界の天然ガス使用量の約6%、世界の石炭消費量の約2%を占めています。2050年までのネット・ゼロ・エミッション目標達成に向けた関心の高まりが、さまざまな分野での水素技術への投資を促しています。建物では、水素が既存の天然ガスネットワークに混合される可能性があり、特に密集都市では集合住宅や商業ビルで最も高い可能性がある一方、長期的な展望としては、水素ボイラーや燃料電池での水素の直接利用が考えられます。

市場の集中と特徴

水素発生装置の設計・製造には、確かな技術力と多額の資本が必要。したがって、市場は、エア・リキード、リンデ、エアープロダクツ、ハイドロジェニックスなど、少数の主要プレーヤーによって支配されています。このため、市場の集中度は中程度です。再生可能エネルギー源との水素の統合、EPM電解槽、新しい水素貯蔵材料の開発により、この市場は技術革新の度合いがやや高いと考えられます。企業は、新しい水素発生技術の開発や既存プロセスの効率向上に多額の投資を行っています。例えば、アラムコは革新的な技術で青色水素を製造し、安全に輸送しています。

M&A活動も著しい伸びを示しており、水素自動車を強化するための進歩や、水素技術への投資に各社が注力しています。水素は引火性の気体であるため、各国政府は水素発生装置の安全な使用を促進するために厳しい規制や政策を課しています。例えば、欧州連合(EU)は再生可能水素の基準を定め、化石燃料に比べて温室効果ガス排出量を少なくとも70%削減することを要求しています。

他の選択肢は高価で管理が難しく、同じ仕事ができないため、水素発生器の代替品はほとんどありません。窒素ジェネレーター、ゼロエアジェネレーター、通常のガスジェネレーターのような代替品もありますが、目的が異なるため、特に研究室やクリーンエネルギー用途では、水素を完全に置き換えることはできません。

そのため、製薬、環境試験、化学処理など、ほとんどの産業で水素発生装置が使用されています。水素の製造、貯蔵、輸送にはコストと複雑さが伴いますが、水素は広く入手可能でクリーンであるため、将来的には良い選択肢となるでしょう。優れた代替手段があまりないため、ほとんどのエンドユーザーは水素発生器に依存し続けており、エンドユーザー集中度は中程度です。

製品インサイト

オンサイト分野は、クリーンエネルギーソリューションの需要増加と脱炭素化の推進により、2024年に74.8%の最大収益シェアを占めました。このセグメントは主に、輸送、化学処理、エネルギー生成を含む様々な産業に水素を供給する集中型水素製造施設に焦点を当てています。クリーンエネルギーへのニーズの高まりに対応するため、世界各地で水素製造プラントの設置が進められています。例えば、日本のエネルギー企業であるENEOSは、2025年に2億米ドルを投じてオーストラリアのブリスベンにグリーン水素実証プラントを設立しました。このプラントでは、2026年から1日当たり最大680キログラムのグリーン水素を製造する予定で、貯蔵や輸送が容易なメチルシクロヘキサン(MCH)の形態にする予定です。ENEOSは、このプロジェクトで日本およびオーストラリアの企業と協力し、生産量の一部を日本に出荷する予定です。世界各国の政府も、特に産業用途でのオンサイト水素生成技術の採用を促進するため、インセンティブや支援政策を実施しています。

ポータブル水素ジェネレーター市場は、クリーンなエネルギー源としての水素に対する世界的な需要の高まりに後押しされ、最も速い年平均成長率を記録する見込みです。複数の企業が、自動車や輸送用途の効率的な水素燃料電池の開発に投資しています。これらの燃料電池は、排出量とカーボンフットプリントを最小限に抑えた、よりクリーンな燃料源になると予測されています。例えば、Adani Enterprises(インド)は、国内初の水素燃料電池トラックを開発。このトラックはチャッティースガル州のガレ・ペルマIII石炭鉱区に配備され、最大40トンの貨物を約200kmの航続距離で運べるように設計されています。また、日立エネルギーはヨーテボリ(スウェーデン)の建設現場でHyFlex水素発電機をテストし、バッテリー駆動の掘削機にクリーンな電力を供給することで、建設現場における水素燃料電池の実現可能性を実証しました。

プロセスの洞察

2024年に最大の収益シェアを占めたのは水蒸気改質部門。このプロセスは、水蒸気メタン改質(SMR)法を用いてメタンと水蒸気を水素、一酸化炭素、二酸化炭素に変換するもので、水素製造の手段として広く採用されています。大手石油・ガス会社であるシェルは、ブルー水素プロセスを用いて天然ガスから低炭素水素を製造しています。同社は実績のある炭素回収技術を導入して排出量を削減し、化学・精製事業がよりクリーンなエネルギーへの移行を支援しながら製品を多様化できるようにしています。同分野の成長を牽引する要因としては、様々な用途における水素需要の増加、水素抽出効率の向上とコスト削減を実現する技術の進歩などが挙げられます。

電気分解分野は、クリーンなエネルギー源としてグリーン水素製造が重視されるようになったことを背景に、予測期間中に顕著な成長を記録すると予想されます。この手段は、再生可能エネルギーを利用して水を水素と酸素に分解するもので、世界的な持続可能性目標と二酸化炭素排出量削減の取り組みに合致しています。市場成長の原動力となっているのは、効率的で安価な水素生成のための固体高分子形燃料電池(PEM)やアルカリ電解などの電解技術の進歩です。産業界が化石燃料からの脱却を目指す中、電解ベースの水素発生装置の需要は増加し、輸送、化学処理、エネルギー貯蔵など様々な用途をサポートすることが期待されています。

アプリケーションの洞察

水素発生器産業において重要なセグメントである化学処理は、2024年に最大の収益シェアを占めました。水素は、主に肥料に使用されるハーバー・ボッシュ・プロセスによるアンモニア製造や、化学薬品、プラスチック、火薬などの製品製造において重要な役割を果たしています。特に、電気分解によって生成されるグリーン水素は、化学プロセスに伴う二酸化炭素排出量の削減に役立ちます。したがって、このセグメントにおける水素発生装置の需要は、様々な化学製品の製造における水素の広範な使用によって牽引されています。

製油所セグメントは、製油プロセスにおける水素のニーズの増加により、予測期間中に最も速いCAGRで成長する見込みです。水素は、ディーゼルやガソリンに含まれる硫黄分を低減し、厳しい環境規制に対応するための脱硫に不可欠です。製油所における水素の需要は、米国内外のディーゼル燃料需要の増加と、硫黄含有量に関する規制の厳格化により拡大しています。このようなニーズの高まりは、世界的なエネルギー需要の増加と、よりクリーンな燃料への移行の進行に支えられ、このセグメントにおける水素発生装置の使用を大きく促進すると予測されています。

地域別洞察

北米の水素発生装置市場は、クリーンエネルギーソリューションの需要増加と水素製造技術の進歩により、予測期間中に最も速いCAGRを記録する見込みです。これは主に、燃料電池電気自動車(FCEV)や精製・化学処理などの産業用途における水素需要の高さによるもので、世界の水素生成市場における主要地域の一つです。エアープロダクツ・アンド・ケミカルズ社やエア・リキード社を含む主要プレーヤーは、クリーン燃料としての水素を推進する政府のイニシアティブに支えられ、市場成長において重要な役割を果たしています。例えば、2020年に発表された水素戦略に従って、カナダ政府は2050年までに世界の水素リーダーになることを目指しており、特にブリティッシュコロンビア州とケベック州では再生可能エネルギーからのグリーン水素を重視しています。

米国の水素製造装置市場動向

米国の水素製造装置市場は、クリーンエネルギーへの需要の高まりと水素製造技術の進歩により成長が見込まれています。水素は、燃料電池電気自動車、化学処理、精製など様々な用途に不可欠。同市場は、持続可能な燃料源として水素の普及を目指す政府の取り組みや、水素補給ステーションなどのインフラへの投資によって影響を受けています。例えば、カリフォルニア州のAdvanced Clean Cars Programは、排出ガスゼロの燃料電池自動車の消費者市場を促進するため、カリフォルニア州全域で一般に利用可能な水素自動車燃料ステーションを設置するための支援を提供しています。エアープロダクツ社やエア・リキード社などの大手企業は、水素製造効率を高めるための技術開発に積極的に取り組んでいます。産業界が二酸化炭素排出量を削減し、よりクリーンなエネルギー・ソリューションへの移行を目指す中、米国市場は継続的な拡大と技術革新に適した位置にあります。

ヨーロッパの水素製造装置市場動向

ヨーロッパの水素製造装置市場は、グリーン水素への取り組みと持続可能性の目標への強いコミットメントを原動力に成長を遂げています。欧州各国は、化石燃料の消費を削減し、カーボンニュートラルを達成するために、水素製造技術、特に電解に多額の投資を行っています。各国政府は、再生可能な水素製造とインフラを強化する目的で、EUの水素アクセラレーター戦略などのプロジェクトを支援しています。

ドイツの水素発生装置市場 は、予測期間中に成長する見込みです。持続可能な技術のパイオニアとして、ドイツは、再生可能エネルギーを動力源とする電気分解を中心に、国内の水素生産能力の向上を目指しています。例えば、2022年1月、ドイツ連邦教育研究省は、国内の3つの主要な水素プロジェクトに対して8億3,564万米ドルの資金提供を発表しました。これらのプロジェクトは、洋上水素製造(H2-Mare)、水素輸送技術(TransHyDE)、電解槽の連続開発(H2-Giga)の分野で研究を行っています。国の戦略としては、水素インフラを開発し、近隣諸国と協力して再生可能資源を活用することが挙げられます。化石燃料の使用削減という強い動機を持つドイツは、欧州の水素事情において極めて重要な役割を果たすとともに、低炭素経済への移行における重要なプレーヤーとしての地位を確立しようとしています。

フランスの水素発生装置市場は、持続可能なエネルギー・ソリューションとグリーン水素への移行に対するフランスの強いコミットメントによって急速に発展しています。二酸化炭素排出量の削減とカーボンニュートラルの実現に重点を置くフランス政府は、水素製造技術とグリーン水素の利用に多額の投資を行っています。例えば、フランス政府は「フランス2030」投資計画の下、グリーン水素プロジェクトの開発に21億5000万米ドルを割り当てました。

アジア太平洋地域の水素発生装置市場動向

アジア太平洋地域は、2024年の収益シェア34.9%で世界の水素発生装置市場を支配。電力需要の急増や地方自治体の支援政策などの要因が市場拡大を加速。主要国は、化石燃料への依存を減らし、カーボンニュートラルを達成するため、水素製造技術、特に電解に多額の投資を行っています。市場拡大の原動力となっているのは、鉄鋼、化学、運輸などの産業の脱炭素化に対するこの地域の取り組みです。中国、インド、オーストラリアなどの国々は、この移行を支援するために水素技術に多額の投資を行っています。

中国の水素発生装置市場は、政府の強力な支援と水素製造技術への多額の投資により、2024年に最大のシェアを占めました。同国は、石油精製やアンモニア製造を含むさまざまな産業用途での水素利用を促進する意欲的な目標と政策を通じて、水素経済の強化を目指しています。最近の動きとしては、シノペック社による世界最大のグリーン水素プラントの立ち上げがあり、中国の脱炭素化へのコミットメントを強調しています。

日本の水素発生装置市場 は、予測期間中に成長が見込まれます。日本は、化石燃料への依存を減らすため、再生可能エネルギーによる電解に重点を置き、水素製造の野心的な目標を設定しています。水素技術の成長を支援するため、水素サプライチェーンの確立やインフラへの投資など、主要なイニシアティブが進行中です。東芝やエア・リキードなどの企業が、水素製造と貯蔵ソリューションのイノベーションをリードしています。その他の企業も、水素を動力源とする自動車や輸送分野に多額の投資を行っています。例えば、東日本旅客鉄道(JR東日本)は、トヨタ自動車および日立製作所と共同で、日本初の水素ハイブリッド車両「ひばり」を開発しました。このイニシアチブは、2050年までに二酸化炭素排出量を正味ゼロにするというJR東日本の戦略の一環です。

中南米の水素発電機市場動向

ブラジルやチリなどの主要国は、エネルギー安全保障の強化と二酸化炭素排出量削減のため、水素プロジェクトに投資しています。今後予定されている取り組みには、様々なグリーン水素プラントや、インフラ開発のための国際企業との協力が含まれます。この地域の国々がエネルギー・ポートフォリオの多様化を図り、世界的なサステナビリティ別目標を達成しようとする中、中南米市場は成長が見込まれ、世界の水素ランドスケープにおいて注目すべき地域と位置付けられています。

中東・アフリカの水素生成器市場動向

中東・アフリカの水素発生装置市場は、豊富な再生可能エネルギー資源と各国政府によるグリーン水素イニシアティブへの支援により、急速に発展しています。サウジアラビア、エジプト、モロッコをはじめとする国々は、大規模な水素プロジェクトに投資しており、太陽光や風力の潜在力を活用して電気分解による水素を製造しています。例えば、2025年3月、モロッコ政府の委員会は、アンモニア、鉄鋼、産業用燃料の生産に焦点を当てた325億米ドル相当のグリーン水素プロジェクトを承認しました。国際企業との戦略的パートナーシップにより、インフラ整備はさらに強化され、この地域は世界の水素経済における重要なプレーヤーとして位置づけられています。産業と輸送の脱炭素化に注力することで、中東・アフリカは持続可能な水素製造と技術革新の重要な拠点となり、市場成長がさらに促進される見込みです。

水素発生装置の主要企業の洞察

世界の水素発生装置産業の主要企業には、エア・リキード、エア・プロダクツ・アンド・ケミカルズ・インク、リンデAG、プラクセア・インク、プロトン・オンサイト、ハイドロジェニクス・コーポレーション、ネル・ハイドロジェン、マクフィー・エナジー、プラグ・パワーなどがあります。これらの企業は、プロトン交換膜(PEM)やアルカリ電解槽などの革新的な水素製造技術の開発に積極的に取り組み、効率向上とコスト削減を図っています。また、戦略的パートナーシップ、M&A、水素インフラ・プロジェクトへの投資を通じて、世界的な足跡を大幅に拡大しています。

主な水素発生装置企業

水素発生装置市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- Air Liquide (L’AIR LIQUIDE S.A.)

- Air Products and Chemicals

- Epoch Energy Technology Corporation

- LNI Swissgas

- Idroenergy

- Linde

- McPhy Energy S.A.

- Nel ASA

- Parker Hannifin Corp

- Peak Scientific Instruments

最近の動き

- 2025年3月、サムスンエンジニアリング&アーキテクチャー(E&A)は、ノルウェーの水素会社Nel ASAの株式9.1%を約3,300万米ドルで取得。この戦略的パートナーシップは、水素プラント・プロジェクトにおける協力関係を強化することが目的。

- 2024年6月、Caterpillar Inc.は、水素燃料で運転可能な商用電源ソリューションの製品群にCat CG260ガス発電機セットを追加することを発表。これらの発電機セットは、世界のCatディーラーを通じて入手できるようになり、体積比で最大25%の水素を含むガスで動作するように設計されています。新モデルに加えて、キャタピラーは既存のCG260発電機セット用のレトロフィットキットも提供しており、同じ水素機能を使用することができます。

- 2024年4月、パナソニックの電工カンパニーは、新しい純水素燃料電池発電機を2024年10月にヨーロッパ、オーストラリア、中国で導入する計画を発表しました。この革新的技術は、高純度水素を空気中の酸素と結合させる化学プロセスによって発電するもの。

- 2025年3月、アラムコはジュベイルを拠点とするブルー水素産業ガス会社(BHIG)の持分50%の取得を完了しました。この契約は、低炭素水素を含む水素をジュベイル工業都市地域に大規模に供給することを目的としています。

水素発生装置の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。この調査レポートは、世界の水素生成器市場を製品、プロセス、用途、地域別に分類しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- オンサイト

- ポータブル

- プロセスの展望(売上高、百万米ドル、2018年~2030年)

- 水蒸気改質

- 電解

- その他

- アプリケーションの展望(収益、百万米ドル、2018~2030年)

- 化学処理

- 石油回収

- 燃料電池

- 精製

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 中南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 水素発生装置市場の変数、動向、スコープ

3.1. 市場の系譜

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 水素発生装置市場 製品推定と動向分析

4.1. セグメントダッシュボード

4.2. 水素生成器市場 製品動向分析と市場シェア、2024年・2030年

4.3. オンサイト

4.3.1. オンサイト市場の収益予測および予測、2018年〜2030年 (百万米ドル)

4.4. ポータブル

4.4.1. ポータブル市場の収益予測および予測、2018年~2030年(USD Million)

第5章. 水素生成器市場 プロセスの推定と動向分析

5.1. セグメントダッシュボード

5.2. 水素生成装置市場 プロセス動向分析と市場シェア、2024年・2030年

5.3. 水蒸気改質

5.3.1. 水蒸気改質市場の収益推計と予測、2018年〜2030年 (百万米ドル)

5.4. 電解

5.4.1. 電解市場の売上高推計と予測、2018年~2030年(USD Million)

5.5. その他

5.5.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第6章. 水素発生装置市場 用途別推定と動向分析

6.1. セグメントダッシュボード

6.2. 水素発生装置市場 アプリケーション動向分析と市場シェア、2024年・2030年

6.3. 化学処理

6.3.1. 化学処理市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 石油回収

6.4.1. 石油回収市場の収益予測および予測、2018年~2030年(USD Million)

6.5. 燃料電池

6.5.1. 燃料電池市場の売上高推計と予測、2018~2030年(USD Million)

6.6. 製油所

6.6.1. 精製所市場の収益予測および予測、2018年~2030年(USD Million)

6.7. その他

6.7.1. その他市場の収益予測および予測、2018年~2030年(USD Million)

第7章. 水素発生装置市場 地域別推定と動向分析

7.1. 地域別動向分析と市場シェア、2024年・2030年

7.2. 北米

7.2.1. 北米の水素生成器市場の予測・予測、2018年〜2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 米国の水素生成器市場の予測・予測、2018年~2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの水素生成器市場の推定と予測、2018〜2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. 主要国の動向

7.3.2.2. イギリスの水素生成器市場の予測・予測、2018年~2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. ドイツの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. フランスの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. イタリアの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. スペインの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の水素生成器市場の推定と予測、2018年~2030年(USD Million)

7.4.2. 中国

7.4.2.1. 主要国の動向

7.4.2.2. 中国の水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.3. インド

7.4.3.1. 主要国の動向

7.4.3.2. インドの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.4. 日本

7.4.4.1. 主要国の動向

7.4.4.2. 日本の水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. 南米アメリカ

7.5.1. 南米の水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. ブラジルの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. アルゼンチンの水素生成器市場の予測・予測、2018年~2030年 (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. 主要国の動向

7.6.2.2. UAEの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. 南アフリカ

7.6.3.1. 主要国の動向

7.6.3.2. 南アフリカの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. サウジアラビア

7.6.4.1. 主要国の動向

7.6.4.2. サウジアラビアの水素生成器市場予測・予測、2018年~2030年 (百万米ドル)

第8章. 水素発生装置市場 – 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業分類

8.3. 企業ヒートマップ/ポジション分析、2024年

8.4. 戦略マッピング

8.4.1. 事業拡大

8.4.2. 合併と買収

8.4.3. 提携・協力

8.4.4. 新製品の上市

8.4.5. 研究開発

8.5. 企業プロフィール

8.5.1. エア・リキード

8.5.1.1. 参加企業の概要

8.5.1.2. 業績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 最近の動向

8.5.2. 空気製品・化学品

8.5.2.1. 参加企業の概要

8.5.2.2. 業績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 最近の動向

8.5.3. エポックエネルギーテクノロジー株式会社

8.5.3.1. 参加企業の概要

8.5.3.2. 業績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向

8.5.4. LNIスイスガス

8.5.4.1. 参加企業の概要

8.5.4.2. 業績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向

8.5.5. イドロエネルギー

8.5.5.1. 参加企業の概要

8.5.5.2. 業績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 最近の動向

8.5.6. リンデ

8.5.6.1. 参加企業の概要

8.5.6.2. 業績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 最近の動向

8.5.7. マクフィーエナジー社

8.5.7.1. 参加企業の概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 最近の動向

8.5.8. ネルASA

8.5.8.1. 参加企業の概要

8.5.8.2. 業績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 最近の動向

8.5.9. パーカー・ハネフィン

8.5.9.1. 参加企業の概要

8.5.9.2. 業績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 最近の動向

8.5.10. ピークサイエンティフィックインスツルメンツ

8.5.10.1. 参加企業の概要

8.5.10.2. 業績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 最近の動向

表一覧

表1 略語一覧

表2 水素発生装置の世界市場(百万米ドル)、2018年~2030年

表3 水素発生装置の世界市場:製品別推定・予測(USD Million)、2018年~2030年

表4 水素発生装置の世界市場:プロセス別推定・予測(2018年〜2030年:USD Million)

表5 水素発生装置の世界市場:用途別推計・予測:2018年〜2030年(USD Million)

表6 地域別の世界市場推定・予測(USD Million)、2018年~2030年

表7 北米アメリカの水素生成器市場:国別、2018年〜2030年(百万米ドル)

表8 北米の水素生成器市場:製品別、2018年〜2030年(百万米ドル)

表9 北米の水素発生装置市場:プロセス別、2018年〜2030年(百万米ドル)

表10 北米の水素発生装置市場:用途別、2018年〜2030年(百万米ドル)

表11 米国の水素生成器市場:製品別、2018年~2030年(USD Million)

表12 米国の水素生成器市場:プロセス別、2018年〜2030年(USD Million)

表13 米国の水素生成器市場:用途別、2018年〜2030年(USD Million)

表14 カナダの水素生成器市場:製品別、2018年〜2030年(USD Million)

表15 カナダの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表16 カナダの水素生成器市場:用途別、2018年〜2030年(USD Million)

表17 メキシコの水素生成器市場:製品別、2018年〜2030年(USD Million)

表18 メキシコの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表19 メキシコの水素発生装置市場:用途別、2018年〜2030年(USD Million)

表20 ヨーロッパの水素発生装置市場:国別、2018年〜2030年(百万米ドル)

表21 欧州の水素発生装置市場:製品別、2018年〜2030年(百万米ドル)

表22 欧州の水素発生装置市場:プロセス別、2018年〜2030年(百万米ドル)

表23 欧州の水素発生装置市場:用途別、2018年〜2030年(USD Million)

表24 イギリスの水素発生装置市場:製品別、2018年〜2030年(USD Million)

表25 イギリスの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表26 イギリスの水素発生装置市場:用途別、2018年〜2030年(USD Million)

表27 ドイツの水素発生装置市場:製品別、2018年〜2030年(USD Million)

表28 ドイツの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表29 ドイツの水素発生装置市場:用途別、2018年〜2030年(USD Million)

表30 フランスの水素発生装置市場:製品別、2018年〜2030年(USD Million)

表31 フランスの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表32 フランスの水素発生装置市場:用途別、2018年〜2030年(USD Million)

表33 イタリアの水素発生装置市場:製品別、2018年〜2030年(USD Million)

表34 イタリアの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表35 イタリアの水素発生装置市場:用途別、2018年〜2030年(USD Million)

表36 スペインの水素生成器市場:製品別、2018年〜2030年(USD Million)

表37 スペインの水素生成器市場:プロセス別、2018年〜2030年(USD Million)

表38 スペインの水素生成器市場:用途別、2018年〜2030年(百万米ドル)

表39 アジア太平洋地域の水素発生装置市場:国別、2018年〜2030年(百万米ドル)

表40 アジア太平洋地域の水素発生装置市場:製品別、2018年〜2030年(百万米ドル)

表41 アジア太平洋地域の水素発生装置市場:プロセス別、2018年〜2030年(百万米ドル)

表42 アジア太平洋地域の水素発生装置市場:用途別、2018年〜2030年(USD Million)

表43 中国の水素発生装置市場:製品別、2018年〜2030年(百万米ドル)

表44 中国の水素発生装置市場:プロセス別、2018年〜2030年(百万米ドル)

表45 中国の水素発生装置市場:用途別、2018年〜2030年(百万米ドル)

表46 インドの水素発生装置市場:製品別、2018年〜2030年(百万米ドル)

表47 インドの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表48 インドの水素発生装置市場:用途別、2018年〜2030年(USD Million)

表49 日本の水素発生装置市場:製品別、2018年〜2030年(USD Million)

表50 水素発生装置の日本市場:プロセス別、2018年〜2030年(USD Million)

表51 水素発生装置の日本市場:用途別、2018年〜2030年(百万米ドル)

表52 南米アメリカの水素発生装置市場:国別、2018年〜2030年(百万米ドル)

表53 中南米の水素発生装置市場:製品別、2018年〜2030年(百万米ドル)

表54 中南米の水素発生装置市場:プロセス別、2018年〜2030年(百万米ドル)

表55 中南米の水素発生装置市場:用途別、2018年〜2030年(百万米ドル)

表56 ブラジルの水素発生装置市場:製品別、2018年〜2030年(USD Million)

表57 ブラジルの水素発生装置市場:プロセス別、2018年〜2030年(USD Million)

表58 ブラジルの水素発生装置市場:用途別、2018年~2030年(USD Million)

表59 アルゼンチンの水素発生装置市場:製品別、2018年~2030年(USD Million)

表60 アルゼンチンの水素発生装置市場:プロセス別、2018年~2030年(USD Million)

表61 アルゼンチンの水素発生装置市場:用途別(2018年~2030年:USD Million)

表62 中東・アフリカの水素発生装置市場:国別、2018年〜2030年(百万米ドル)

表63 中東・アフリカの水素発生装置市場:製品別、2018年〜2030年(百万米ドル)

表64 中東・アフリカの水素発生装置市場:プロセス別、2018年〜2030年(百万米ドル)

表65 中東・アフリカの水素発生装置市場:用途別、2018年〜2030年(USD Million)

表66 UAE水素発生装置市場:製品別、2018年~2030年(USD Million)

表67 UAE水素発生装置のプロセス別市場:2018年~2030年(USD Million)

表68 UAE水素発生装置の用途別市場:2018年~2030年(USD Million)

表69 南アフリカの水素発生装置市場:製品別、2018年~2030年(USD Million)

表70 南アフリカの水素発生装置市場:プロセス別、2018年~2030年(USD Million)

表71 南アフリカの水素発生装置市場:用途別(2018年~2030年:USD Million)

表72 サウジアラビアの水素発生装置市場:製品別、2018年~2030年(USD Million)

表73 サウジアラビアの水素発生装置市場:プロセス別、2018年~2030年(USD Million)

表74 サウジアラビアの水素発生装置市場:用途別、2018年~2030年(USD Million)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査アプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合アプローチ

図7 水素発生装置市場:市場スナップショット

図8 水素発生装置市場:セグメント別スナップショット

図9 水素発生装置市場:競合環境スナップショット

図10 水素発生装置市場 金額別分析

図11 水素発生装置市場 ポーターのファイブフォース分析

図12 水素発生装置市場 PESTLE分析

図13 水素発生装置市場:製品別 主要なポイント

図14 水素発生装置市場: 製品動向分析、2023年および2030年(百万米ドル)

図15 オンサイト型水素生成器市場の予測・予測、2018年〜2030年(USD Million)

図16 ポータブル水素生成器市場の予測・予測、2018年〜2030年(USD Million)

図17 水素生成装置市場:プロセス別 主要なポイント

図18 水素発生装置市場: プロセス動向分析、2023年〜2030年(百万米ドル)

図19 水蒸気改質水素発生装置市場の予測・予測、2018年~2030年(USD Million)

図20 電解水素発生装置市場の推定と予測、2018年~2030年(USD Million)

図21 その他の水素生成装置市場の推定と予測、2018年~2030年(USD Million)

図22 水素発生装置市場:用途別 主要なポイント

図23 水素発生装置市場: 用途別動向分析、2023年〜2030年(百万米ドル)

図24 化学処理用水素発生装置市場の予測:2018年~2030年(USD Million)

図25 石油回収用水素生成装置市場の予測:2018年~2030年(USD Million)

図26 燃料電池用水素生成装置市場の予測:2018~2030年(百万米ドル)

図27 精製所用水素生成装置市場の推定と予測、2018年~2030年(USD Million)

図28 その他の水素生成装置市場の予測・推移、2018年~2030年(USD Million)

図29 水素発生装置市場の予測・予想、2018年~2030年(USD Million)

図. 30 水素発生器市場: 地域別動向分析、2023年〜2030年

図31 北米の水素生成器市場の予測・推移、2018年~2030年(百万米ドル)

図32 アメリカ水素生成器市場の予測・推移、2018年~2030年 (百万米ドル)

図33 カナダの水素生成器市場の予測・推移:2018年~2030年(USD Million)

図34 メキシコの水素生成器市場の予測・推移:2018年~2030年(USD Million)

図35 ヨーロッパの水素生成器市場の推定と予測、2018年〜2030年(USD Million)

図36 ドイツの水素生成器市場の推定と予測、2018年〜2030年(USD Million)

図37 イギリスの水素生成器市場の推定と予測、2018年~2030年(USD Million)

図38 イタリアの水素生成器市場の予測・推移:2018年~2030年(USD Million)

図39 スペインの水素生成器市場の予測・推移:2018年~2030年(USD Million)

図40 フランスの水素生成器市場の予測・推移:2018年~2030年(USD Million)

図41 アジア太平洋地域の水素生成器市場の推定と予測、2018年~2030年(USD Million)

図42 中国水素発電機市場の予測・推移、2018年~2030年(百万米ドル)

図43 インドの水素生成器市場の予測・推移:2018年~2030年(百万米ドル)

図44 日本の水素生成器市場の予測・推移:2018年~2030年(USD Million)

図45 南米水素発電機市場の予測・推移、2018年~2030年(百万米ドル)

図46 ブラジル水素発電機市場の推定と予測、2018年〜2030年(USD Million)

図47 アルゼンチン水素発電機市場の予測・推移:2018年~2030年(USD Million)

図48 中東・アフリカの水素生成機市場の予測・推移:2018年~2030年(USD Million)

図49 サウジアラビアの水素生成器市場の推定と予測、2018年~2030年 (百万米ドル)

図50 南アフリカの水素生成機市場の予測・推移:2018年~2030年(USD Million)

図51 UAE水素発電機市場の推定と予測、2018年~2030年(USD Million)

図. 52 水素発生装置市場: 競合ダッシュボード分析

図. 53 水素発生装置市場: 市場シェア分析、2023年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/