免疫組織化学市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、より大きな患者人口の存在、慢性疾患の発生率増加、質の高い医療(診断・治療を含む)への需要拡大、ならびにこの地域における医療支出の増加と政府の取り組みに起因しています。

本市場の成長は、がん発生率の上昇に伴う診断ニーズの増加、ならびに免疫組織化学検査に対する償還適用範囲の拡大に起因すると考えられます。

コンパニオン診断薬および個別化医薬品への需要増は、予測期間における免疫組織化学市場の成長にとって重要な機会領域と見なされています。

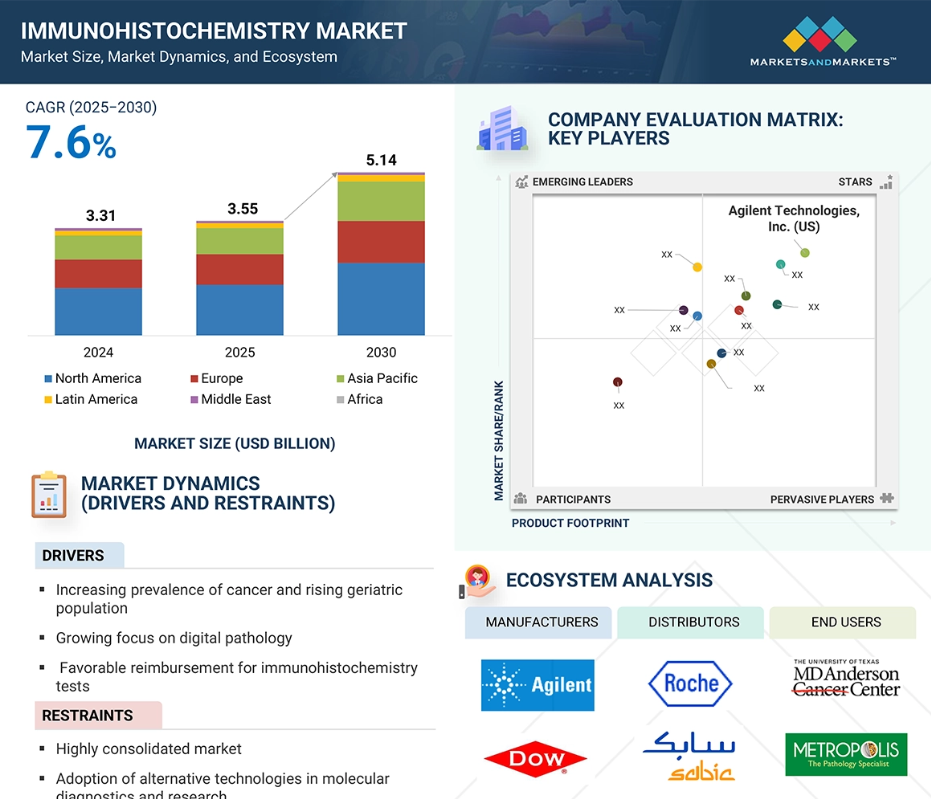

世界的に、北米が免疫組織化学市場を主導しており、この傾向は予測期間中も継続すると予想されます。

アジア太平洋市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると推定されています。

世界の免疫組織化学市場動向

推進要因:デジタル病理学への注目の高まり

デジタル病理学は、デジタルツールを用いてIHCスライドの画像を撮影・保存・分析することで診断プロセスを近代化します。スライドスキャナーを使用することで高解像度のデジタル画像が生成され、病理医が遠隔地から分析・解釈することが可能となります。この分野は、デジタルスライドの分析を自動化・高速化する新たなアルゴリズムの開発により急速に進歩しています。この技術が提供する主な利点には、処理時間の短縮、検査室ワークフローの改善、物理的なスライドの保管を不要とする恒久的なデジタルアーカイブの構築が含まれ、これにより病理医はより専門的な要件に集中することが可能となります。デジタルIHCソリューションを提供する主要な産業プレイヤーには、F. ホフマン・ラ・ロシュ社(スイス)、ライカバイオシステムズ(ダナハーコーポレーション)(ドイツ)、アジレント・テクノロジーズ社(アメリカ)などが挙げられます。

その可能性を認識し、世界各国の政府および業界リーダーは、デジタル病理学の継続的な発展を通じて、高度で迅速かつ正確な診断を提供する戦略に注力しています。この分野における主な進展を以下に列挙します:

- 2024年6月、F. ホフマン・ラ・ロシュ社はアメリカFDAよりデジタル病理診断ソリューション「VENTANA DP 200」の510(k)認可を取得しました。本システムは、スキャンされた病理スライドのデジタル画像を確認・解釈し、疾患診断を支援します。

- 2023年1月、Agilent Technologies, Inc.はAkoya Biosciences, Inc.と戦略的提携を結び、エンドツーエンドの多重IHC診断ソリューションおよび多重アッセイ向け商用ワークフローソリューションを開発。デジタル病理学を活用したバイオマーカー臨床研究を支援しています。

- 2022年6月、ロシュ社は染色組織サンプルのデジタル画像化を目的としたデジタル病理スライドスキャナーシステム「VENTANA DP 600」を発売いたしました。

制約要因:分子診断・研究分野における代替技術の採用

免疫組織化学(IHC)は、診断・研究目的で組織サンプル内の疾患特異的タンパク質マーカーを同定する基盤となる実験技術ですが、その市場成長は代替技術の存在により抑制されております。FISH、RNAシーケンシング、次世代シーケンシング(NGS)などの代替手段は、IHCのタンパク質レベル解析を補完または代替し得る遺伝子・転写体レベルのデータを提供します。例えば、蛍光in situハイブリダイゼーション(FISH)は、特定のDNA配列や染色体異常を可視化する細胞遺伝学的手法です。特にがん診断において、タンパク質を検出するIHC検査では判断が難しいDNA増幅や遺伝子コピー数に関する重要な遺伝学的データを提供します。同様に、RNAシーケンシングはRNA分子を定量化することで遺伝子発現プロファイルを評価し、NGSは詳細な分子プロファイリングと遺伝子変異の同定のための高スループットDNAシーケンシングを提供します。これらの先進技術が複雑な遺伝的疾患の診断・研究に活用される能力は、IHC市場の成長をある程度抑制すると予想されます。

機会:専門的治療法への需要増加

コンパニオン診断とは、特定の遺伝子やバイオマーカーを同定し、患者と標的療法をマッチングさせるための個別化検査です。治療製品と並行してこれらの検査を開発することで、医薬品開発プロセスが大幅に強化され、より安全で効果的な薬剤を迅速かつ費用対効果の高い方法で商業化することが可能となります。専門的で高付加価値な治療法への需要増加がコンパニオン診断市場を牽引しており、これがIHC市場を含む診断分野に大きな成長機会をもたらしています。顕著な事例として、2022年10月にFDAが承認したロシュ社のPATHWAY抗HER2/neu(4B5)抗体が挙げられます。これは転移性乳がん患者においてHER2発現が低く、エンヘルツの適応となる患者を特定する初のIHCベースのコンパニオン診断です。2023年1月には、アストラゼネカとサーモフィッシャーがタグリッソのコンパニオン診断検査開発で提携しました。こうした進展は、薬剤承認の効率化、患者アウトカムの改善、研究連携の促進、そしてIHC市場全体の成長を牽引する上で極めて重要です。

課題:標準化の欠如

免疫組織化学(IHC)は、診断および研究における主要な処置であり、がんなどの慢性疾患の世界的な発生率の上昇や個別化治療の普及に伴い、需要が高まっています。この利用の急増により、異なる検査室間で結果の一貫性、信頼性、再現性を確保し、臨床的有用性と規制順守を向上させるため、IHC手順と製品の標準化が急務であることが浮き彫りになりました。しかし、市場における大きな課題は、標準化の持続的な不足です。例えば、多くのIHC装置はクローズドシステムであり、特定のベンダーから購入しなければならない専有消耗品の使用を必要とします。この制約により、検査室の試薬選択が制限され、費用対効果の低下や運用上の不便さが生じる可能性があります。こうした課題に対応するため、IHC製品に対する持続的かつ増加する需要が、メーカーにより標準化された製品の開発を促しています。この傾向により、この課題の影響は徐々に軽減されると予想されます。

グローバル免疫組織化学市場エコシステム分析

IHC市場のエコシステムには、製品提供者と、病院や診断検査室、学術・研究機関、受託研究機関などのエンドユーザー、さらに製薬・バイオテクノロジー企業や法医学研究所などのエンドユーザーが含まれます。製品サプライヤーは、診断や研究用の抗体、試薬、キット、機器などのIHC製品を開発、製造、販売しています。IHCの市場エコシステムは、様々な疾患の診断、治療、研究を推進するために協力し合う、複雑かつダイナミックなプレイヤーのネットワークです。

IHC市場の主要プレイヤーには、F. ホフマン・ラ・ロシュ社(スイス)、ダナハー・コーポレーション(アメリカ)、アジレント・テクノロジーズ社(アメリカ)、メルクKGaA(ドイツ)、バイオ・ラッド・ラボラトリーズ社(アメリカ)、サーモフィッシャーサイエンティフィック社(アメリカ)、PHCホールディングス株式会社(日本)などが挙げられます。(アメリカ)、バイオテックネ(アメリカ)、サーモフィッシャーサイエンティフィック社(アメリカ)、PHCホールディングス株式会社(日本)などが挙げられます。

2024年、免疫組織化学市場において診断用途セグメントが最大のシェアを占めました。

用途別では、免疫組織化学市場は診断用途、研究用途、法医学用途に分類されます。2024年、診断用途セグメントは免疫組織化学市場において最大のシェアを占めました。これは、世界的に増加する慢性疾患の発生率に強く後押しされています。例えば、世界保健機関(WHO)の推計によれば、2022年には2,000万件の新規がん症例が発生し、この数字は上昇を続けています。がんをはじめ、自己免疫疾患や神経疾患の有病率の上昇は、精密な診断ツールへの需要を高めています。IHCはこの役割において極めて重要であり、病理医が特定のタンパク質マーカーの有無を検出することで疾患プロセスを確実に区別することを可能にします。この能力は明確な優位性を提供し、正確な診断と標的療法の開発を支援することで、持続的な市場成長を支えています。

2024年、抗体セグメントは免疫組織化学市場において魅力的なセグメントとして台頭しました。

製品別に見ると、IHC市場は抗体、試薬、機器、キットに分類されます。2024年時点で、抗体セグメントがIHC市場で最大のシェアを占めました。この優位性は、主に豊富な製品ポートフォリオに起因しており、既製抗体の広範なカタログに加え、特定の研究・診断ニーズに対応するカスタム抗体開発の選択肢が提供されていることが挙げられます。市場プレイヤーは絶えずイノベーションに注力し、感度・特異性・精度を向上させた新規抗体を投入しています。主要なトレンドとして、従来型のモノクローナル抗体と比較してロット間の一貫性と再現性に優れた組換え抗体の開発・採用が挙げられます。特に腫瘍学におけるバイオマーカー検出など、幅広い診断用途における一次抗体・二次抗体の重要性は、このセグメントの堅調かつ持続的な成長を支える主要因であり続けています。

地域別では、予測期間中、北米が市場で最大のシェアを占めると予想されます。

世界の免疫組織化学(IHC)市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカの6地域に区分されます。予測期間を通じて、北米が世界の免疫組織化学(IHC)市場で最大のシェアを占めると見込まれています。この優位性は、高度に発達した医療インフラ、多額の医療支出、数多くの主要研究機関の存在など、いくつかの主要な要因によって支えられています。市場の主な推進要因は、確立された患者集団における慢性疾患、特に癌の高い有病率であり、これが高度な診断手順に対する一貫した高い需要を促進しています。さらに、この地域には多くの主要な産業プレイヤーが存在し、IHC抗体、試薬、自動化プラットフォームにおける継続的な革新を促す競争環境を形成しています。研究開発への多額の投資と診断検査に対する有利な償還政策により、デジタル病理学やコンパニオン診断といった新技術の迅速な導入が保証されています。これらの要素が相まって、北米のリーダーシップと世界的なIHC市場への多大な貢献を確固たるものにしています。

北米:予測期間中における最大の市場シェア

アメリカ:地域内で最も成長が速い市場

免疫組織化学市場の最近の動向

- 2023年4月、Danaher Corporation(アメリカ)の子会社であるLeica Biosystemsは、大腸癌検出用BOND MMR抗体パネルについて米国FDAの承認を取得しました。

- 2023年1月、Agilent Technologies, Inc.(アメリカ)はAkoya Biosciencesと提携し、IHC診断用途向けの発色および免疫蛍光マルチプレックスアッセイの開発を進めています。

- 2023年2月、F. ホフマン・ラ・ロシュAG(スイス)は、IDH1 R132H(MRQ-67)ウサギモノクローナル抗体およびATRXウサギポリクローナル抗体を発売しました。ダナハー社のBenchMarkシリーズ機器は、これらの抗体を用いて脳腫瘍の検出を行います。

- 2022年10月、F. ホフマン・ラ・ロシュ社(スイス)は、PATHWAY抗HER2/neu(4B5)ウサギモノクローナル一次抗体について、アメリカFDAの承認を取得しました。これらの抗体は、HER2発現が低い転移性乳がん患者を特定するためのコンパニオン診断検査として使用され、エンハルト(ファムトラスツズマブ・デルクステカン-nxki)を有効な治療選択肢として使用できる患者を識別します。

主要市場プレイヤー

免疫組織化学市場における主要プレイヤーには以下が含まれます

F. Hoffmann-La Roche Ltd. (Switzerland)

Becton, Dickinson and Company (US)

Bio SB (US)

Danaher Corporation (US)

Takara Bio Inc. (Japan)

Miltenyi Biotec (Germany)

Agilent Technologies, Inc. (US)

PHC Holdings Corporation (Japan)

Sakura Finetek (US)

Thermo Fisher Scientific Inc. (US)

Enzo Biochem Inc. (US)

Merck KGaA (Germany)

Sino Biological, Inc. (China)

Bio-Rad Laboratories, Inc. (US)

OriGene Technologies, Inc. (US)

Bio-Techne (US)

Cell Signaling Technology, Inc. (US)

1 はじめに 51

1.1 調査目的 51

1.2 市場定義 51

1.3 調査範囲 52

1.3.1 市場セグメンテーション及び地域範囲 52

1.3.2 対象範囲と除外範囲 53

1.3.3 対象期間 54

1.3.4 対象通貨 55

1.4 ステークホルダー 55

1.5 変更点の要約 55

2 調査方法論 57

2.1 調査データ 57

2.1.1 二次データ 58

2.1.1.1 二次データの主な情報源 58

2.1.1.2 二次調査の主な目的 58

2.1.2 一次データ 59

2.1.2.1 一次調査の内訳 59

2.1.2.2 一次調査の主な目的 60

2.2 市場規模の推定 60

2.2.1 グローバル市場規模の推定 60

2.2.1.1 収益シェア分析(ボトムアップアプローチ) 61

2.2.1.2 二次データ 62

2.2.1.3 一次インタビューおよびMnMリポジトリ分析 62

2.2.2 一次専門家からの知見 63

2.2.3 セグメント別市場評価(トップダウンアプローチ) 63

2.3 市場成長率予測 65

2.4 データの三角測量 67

2.5 調査の前提条件 68

2.6 調査の限界 69

2.7 リスク分析 69

3 エグゼクティブサマリー 70

3.1 主要な知見と市場のハイライト 74

3.2 ステークホルダーのための戦略的要請 74

3.3 免疫組織化学市場を形成する破壊的トレンド 75

3.4 高成長セグメントと新興フロンティア 75

3.5 世界市場規模、成長率、および予測 76

4 プレミアムインサイト 77

4.1 免疫組織化学市場概要 77

4.2 北米:免疫組織化学市場(用途別・国別)、2024年 78

4.3 免疫組織化学製品市場シェア(エンドユーザー別)、2024年 78

4.4 免疫組織化学市場:地域別成長機会 79

4.5 未充足ニーズと空白領域 79

4.6 相互接続市場とクロスセクター機会 80

4.7 新興ビジネスモデルとエコシステムの変化 80

4.8 ティア1/2/3プレイヤーによる戦略的動き 81

4.9 ベンチャーキャピタル/プライベートエクイティ投資動向 81

4.10 サステナビリティへの影響と規制政策の取り組み 82

5 市場概要 83

5.1 はじめに 83

5.2 市場動向 83

5.2.1 推進要因 84

5.2.1.1 コンパニオン診断の採用拡大 84

5.2.1.2 免疫組織化学検査に対する有利な償還範囲 85

5.2.1.3 デジタル病理学への注目の高まり 86

5.2.2 抑制要因 88

5.2.2.1 分子診断および研究における代替技術の採用 88

5.2.2.2 高度に統合された世界市場 88

5.2.3 機会 89

5.2.3.1 精密医薬品/個別化医薬品への需要増加 89

5.2.3.2 新興経済国における高い成長機会 90

5.2.3.3 免疫組織化学におけるAIの統合 91

5.2.4 課題 91

5.2.4.1 組織診断機器および消耗品に対する厳格な規制要件 91

5.2.4.2 前分析および分析方法の標準化の欠如 91

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 92

5.4 価格分析 93

5.4.1 主要企業別免疫組織化学製品の平均販売価格動向(2022年~2024年) 93

5.4.2 地域別免疫組織化学製品平均販売価格動向(2022年~2024年) 95

5.5 技術分析 98

5.5.1 主要技術 98

5.5.1.1 自動免疫組織化学システム 98

5.5.1.2 多重免疫組織化学 98

5.5.2 補完技術 99

5.5.2.1 発色検出 99

5.5.2.2 蛍光検出 99

5.5.3 関連技術 99

5.5.3.1 イン・シトゥ・ハイブリダイゼーション 99

5.6 特許分析 100

5.6.1 方法論 100

5.6.2 書類種類別出願特許件数 100

5.6.3 主要特許リスト 102

5.7 貿易分析 103

5.7.1 HSコード3822.00の輸入データ(2020年~2024年) 103

5.7.2 HSコード3822.00の輸出データ(2020年~2024年) 104

5.8 バリューチェーン分析 104

5.9 エコシステム分析 106

5.9.1 エコシステムにおける役割 108

5.10 ポーターの5つの力分析 108

5.10.1 競争の激しさ 110

5.10.2 供給者の交渉力 110

5.10.3 購入者の交渉力 110

5.10.4 代替品の脅威 110

5.10.5 新規参入の脅威 110

5.11 主要な利害関係者及び購買基準 111

5.11.1 購買プロセスにおける主要な利害関係者 111

5.11.2 主要な購買基準 112

5.12 関税及び規制分析 114

5.12.1 関税データ分析 114

5.12.2 規制環境 115

5.12.2.1 北米 115

5.12.2.1.1 アメリカ 115

5.12.2.1.2 カナダ 117

5.12.2.2 ヨーロッパ 117

5.12.2.3 アジア太平洋地域 119

5.12.2.3.1 日本 119

5.12.2.3.2 中国 120

5.12.2.3.3 インド 120

5.12.2.4 ラテンアメリカ 121

5.12.2.4.1 ブラジル 121

5.12.3 規制機関、政府機関、その他の組織 122

5.13 主要な会議・イベント(2025年~2026年) 125

5.14 投資および資金調達シナリオ 126

5.15 AI/GEN AIが免疫組織化学市場に与える影響 127

5.16 2025年アメリカ関税が免疫組織化学市場に与える影響 130

5.16.1 主要関税率 130

5.16.2 価格への影響分析 131

5.16.3 主要国・地域への影響 132

5.16.3.1 北米 132

5.16.3.1.1 アメリカ 132

5.16.3.2 ヨーロッパ 132

5.16.3.3 アジア太平洋地域 132

5.16.3.4 その他の地域 133

5.16.4 最終用途産業への影響 133

5.16.4.1 製薬・バイオ医薬品企業 133

5.16.4.2 病院・診療所 133

5.16.4.3 学術・研究機関 133

5.16.4.4 受託研究機関 134

6 提供形態別免疫組織化学市場 135

6.1 はじめに 136

6.2 抗体 136

6.2.1 免疫組織化学用抗体市場、種類別 139

6.2.1.1 一次抗体 139

6.2.1.1.1 標的免疫療法およびカスタム抗体開発の採用増加がセグメントを牽引 139

6.2.1.2 二次抗体 142

6.2.1.2.1 優れた信号増幅と製造プロセスの簡素化がセグメント成長を促進 142

6.2.2 免疫組織化学用抗体市場、クローナリティ別 146

6.2.2.1 モノクローナル抗体 149

6.2.2.1.1 がん診断分野での応用拡大がセグメント成長を支える 149

6.2.2.2 ポリクローナル抗体 152

6.2.2.2.1 感度の向上と抗原構造変化への耐性強化がセグメント成長を促進 152

6.2.3 免疫組織化学用抗体市場、規制クラス別 154

6.2.3.1 クラスI/IIアッセイ用抗体 155

6.2.3.1.1 精密医療と標準化試薬への注力がセグメント成長を促進 155

6.2.3.2 クラスIIIアッセイ用抗体 158

6.2.3.2.1 標的療法の拡大によるセグメント成長の促進 158

6.3 試薬 161

6.3.1 ブロッキング血清および試薬 164

6.3.1.1 非特異的結合を防止し、正確な結果を提供する必要性による採用促進 164

6.3.2 発色基質 167

6.3.2.1 迅速な検出とより速い診断によるセグメント成長の推進 167

6.3.3 固定試薬 170

6.3.3.1 組織形態および標的分子の抗原性の保持への注目の高まりが普及を支える 170

6.3.4 有機溶媒 173

6.3.4.1 検体の物理的損傷防止と組織サンプル可視化の明瞭性向上が市場を牽引する 173

6.3.5 プロテアーゼ酵素 175

6.3.5.1 標的抗体およびDNAへのアクセス性を向上させるプロテアーゼ酵素 175

6.3.6 希釈剤 178

6.3.6.1 セグメント成長を支援するための免疫染色中の非特異的背景染色を低減する必要性 178

6.3.7 その他の試薬 181

6.4 キット 184

6.4.1 ヒト免疫組織化学キット 187

6.4.1.1 がん研究への注目の高まりがセグメント成長を促進 187

6.4.2 動物免疫組織化学キット 190

6.4.2.1 前臨床薬物試験における薬物の安全性と有効性への関心の高まりがセグメントの成長を促進 190

6.5 機器およびソフトウェア 193

6.5.1 IHC 染色装置 196

6.5.1.1 自動 IHC 染色装置の普及拡大がセグメント成長を促進 196

6.5.2 検体前処理機器 199

6.5.2.1 組織処理装置 202

6.5.2.1.1 生検件数の増加とワークフロー自動化の進展がセグメント成長を促進 202

6.5.2.2 ミクロトーム 204

6.5.2.2.1 高精度への需要と労働力不足の課題がセグメント成長を支援 204

6.5.2.3 その他の検体前処理機器 207

6.5.3 画像解析装置 210

6.5.3.1 IHC染色組織の客観的かつ再現性のある定量化に対する需要の高まりがセグメント成長を促進 210

6.6 サービス 213

6.6.1 バイオマーカー要件の複雑化とグローバル臨床試験の拡大が市場成長を促進 213

7 免疫組織化学市場、用途別 216

7.1 はじめに 217

7.2 診断用途 217

7.2.1 がん 220

7.2.1.1 自動化、AI強化による定量化、マルチプレクシングによる世界的な癌IHC導入の加速 220

7.2.2 感染症 223

7.2.2.1 マルチプレックス病原体パネル、自動化、AI駆動イメージングによる市場成長の促進 223

7.2.3 自己免疫疾患 226

7.2.3.1 市場成長を推進するAI搭載マルチプレックスイメージングと自動化分析への注力 226

7.2.4 腎臓疾患 229

7.2.4.1 市場成長を加速する新規腎臓バイオマーカーの理解深化と仮想マルチプレクシング 229

7.2.5 神経疾患 232

7.2.5.1 神経免疫病理学の進展、新規バイオマーカー発見、マルチプレクシング、AI支援画像解析による市場牽引 232

7.2.6 その他の診断用途 235

7.3 研究用途 238

7.3.1 医薬品開発・試験 241

7.3.1.1 AIを活用した定量化、規制対応支援、および臓器オンチップ統合による医薬品開発市場の成長促進 241

7.3.2 その他の研究用途 244

7.4 法医学用途 247

7.4.1 法医学イメージングにおけるIHC統合による検証済み損傷・死亡マーカーの進歩が市場を牽引 247

8 エンドユーザー別免疫組織化学製品市場 250

8.1 はじめに 251

8.2 病院および診断検査室 251

8.2.1 診断インフラの拡充とデジタル自動化が世界市場の成長を牽引 251

8.3 学術機関および受託研究機関 254

8.3.1 マルチプレックスおよびAI対応免疫組織化学における革新が世界市場の拡大を促進 254

8.4 その他のエンドユーザー 258

9 エンドユーザー別免疫組織化学サービス市場 261

9.1 はじめに 262

9.2 製薬・バイオ医薬品企業 262

9.2.1 規制当局承認済みワークフローとのマルチプレックスIHCサービスの統合による市場成長の促進 262

9.3 学術機関 265

9.3.1 マルチプレックス空間免疫組織化学およびデジタル病理の採用による市場成長の促進 265

10 地域別免疫組織化学市場 269

10.1 はじめに 270

10.2 北米 270

10.2.1 北米のマクロ経済見通し 277

10.2.2 アメリカ 278

10.2.2.1 予測期間中、アメリカが北米免疫組織化学市場を主導する見込み 278

10.2.3 カナダ 283

10.2.3.1 がん発生率の高さと高度な診断法への需要増加が市場成長を促進 283

10.3 ヨーロッパ 288

10.3.1 ヨーロッパのマクロ経済見通し 293

10.3.2 ドイツ 294

10.3.2.1 ライフサイエンス分野における研究開発への多額の投資と有利な償還政策が市場を牽引 294

10.3.3 英国 300

10.3.3.1 がん罹患率の上昇と医療研究への政府資金増加が市場成長を促進 300

10.3.4 フランス 305

10.3.4.1 がん診断・治療研究の増加が市場成長を支える 305

10.3.5 イタリア 310

10.3.5.1 先進的な医療インフラと高齢人口の増加が市場成長を促進 310

10.3.6 スペイン 315

10.3.6.1 個別化医薬品への需要増加が免疫組織化学製品の採用を促進する見込み 315

10.3.7 その他のヨーロッパ 320

10.4 アジア太平洋地域 325

10.4.1 アジア太平洋地域のマクロ経済見通し 331

10.4.2 中国 333

10.4.2.1 医療投資の増加と癌負担の増大が市場成長を促進する見込み 333

10.4.3 日本 338

10.4.3.1 高齢人口の増加と政府医療支出の拡大が市場成長を支える見込み 338

10.4.4 インド 343

10.4.4.1 市場成長を推進する高度な病理・診断サービスの必要性 343

10.4.5 オーストラリア 348

10.4.5.1 患者数の増加と質の高い医療への高い需要が市場成長を支援 348

10.4.6 韓国 353

10.4.6.1 精密医療と個別化医薬品への注力が市場を牽引 353

10.4.7 その他のアジア太平洋地域 358

10.5 ラテンアメリカ 363

10.5.1 ラテンアメリカのマクロ経済見通し 368

10.5.2 ブラジル 369

10.5.2.1 生活習慣病の増加と民間企業による投資拡大が市場成長を促進 369

10.5.3 メキシコ 374

10.5.3.1 研究活動の活発化とがん症例数の増加が市場を牽引 374

10.5.4 その他のラテンアメリカアメリカ諸国 379

10.6 中東 384

10.6.1 中東のマクロ経済見通し 389

10.6.2 GCC諸国 390

10.6.2.1 サウジアラビア王国 395

10.6.2.1.1 市場成長を促進するがん負担の増大と腫瘍学に基づく研究プログラムへの注目の高まり 395

10.6.2.2 アラブ首長国連邦 400

10.6.2.2.1 市場成長を促進する有利な政府施策と医療インフラへの高水準投資 400

10.6.2.3 GCC諸国その他 405

10.6.3 中東その他 410

10.7 アフリカ 415

10.7.1 がん症例の急増と医療投資の拡大が市場を牽引 415

10.7.2 アフリカのマクロ経済見通し 420

11 競争環境 422

11.1 はじめに 422

11.2 主要企業の戦略/勝つための権利 422

11.2.1 免疫組織化学市場における主要プレイヤーの戦略概要 422

11.3 収益分析(2020年~2024年) 424

11.4 市場シェア分析(2024年) 425

11.5 企業評価マトリックス:主要プレイヤー、2024年 427

11.5.1 スター企業 427

11.5.2 新興リーダー 427

11.5.3 浸透型プレイヤー 427

11.5.4 参加者 428

11.5.5 企業フットプリント:主要企業、2024年 429

11.5.5.1 企業フットプリント 429

11.5.5.2 地域フットプリント 429

11.5.5.3 提供フットプリント 430

11.5.5.4 アプリケーションの展開範囲 431

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 432

11.6.1 先進的企業 432

11.6.2 対応力のある企業 432

11.6.3 ダイナミック企業 432

11.6.4 スタート地点 432

11.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 434

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 434

11.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 435

11.7 企業評価と財務指標 436

11.7.1 財務指標 436

11.7.2 企業評価 436

11.8 ブランド/製品比較 437

11.9 競争環境 438

11.9.1 製品承認 438

11.9.2 取引 439

11.9.3 事業拡大 439

11.9.4 その他の動向 440

12 企業プロファイル 441

12.1 主要企業 441

12.1.1 F. ホフマン・ラ・ロシュ社 441

12.1.1.1 事業概要 441

12.1.1.2 提供製品・サービス 442

12.1.1.3 最近の動向 446

12.1.1.3.1 製品発売および承認 446

12.1.1.4 MnMの見解 448

12.1.1.4.1 主な強み 448

12.1.1.4.2 戦略的選択 448

12.1.1.4.3 弱みと競合上の脅威 449

12.1.2 ダナハー・コーポレーション 450

12.1.2.1 事業概要 450

12.1.2.2 提供製品・サービス 451

12.1.2.3 最近の動向 455

12.1.2.3.1 製品発売と承認 455

12.1.2.3.2 取引 456

12.1.2.4 MnMの見解 456

12.1.2.4.1 主な強み 456

12.1.2.4.2 戦略的選択 456

12.1.2.4.3 弱みと競合上の脅威 456

12.1.3 アジレント・テクノロジーズ社 457

12.1.3.1 事業概要 457

12.1.3.2 提供製品・サービス 458

12.1.3.3 最近の動向 462

12.1.3.3.1 製品承認 462

12.1.3.3.2 取引 463

12.1.3.3.3 事業拡大 463

12.1.3.4 MnMの見解 464

12.1.3.4.1 主な強み 464

12.1.3.4.2 戦略的選択 464

12.1.3.4.3 弱みと競合上の脅威 464

12.1.4 PHCホールディングス株式会社 465

12.1.4.1 事業概要 465

12.1.4.2 提供製品・サービス 466

12.1.4.3 最近の動向 471

12.1.4.3.1 取引 471

12.1.4.4 MnMの見解 471

12.1.4.4.1 主な強み 471

12.1.4.4.2 戦略的選択 472

12.1.4.4.3 弱みと競合上の脅威 472

12.1.5 サーモフィッシャーサイエンティフィック社 473

12.1.5.1 事業概要 473

12.1.5.2 提供製品・サービス 474

12.1.5.3 MnMの見解 478

12.1.5.3.1 主な強み 478

12.1.5.3.2 戦略的選択 478

12.1.5.3.3 弱みと競合上の脅威 478

12.1.6 メルクKGAA 479

12.1.6.1 事業概要 479

12.1.6.2 提供製品・サービス 480

12.1.7 バイオラッド・ラボラトリーズ社 489

12.1.7.1 事業概要 489

12.1.7.2 提供製品・サービス 490

12.1.8 バイオテックネ 494

12.1.8.1 事業概要 494

12.1.8.2 提供製品・サービス 495

12.1.8.3 最近の動向 498

12.1.8.3.1 取引 498

12.1.8.3.2 その他の動向 499

12.1.9 ベクトン・ディッキンソン・アンド・カンパニー(BD) 500

12.1.9.1 事業概要 500

12.1.9.2 提供製品・サービス 501

12.1.10 タカラバイオ株式会社 507

12.1.10.1 事業概要 507

12.1.10.2 提供製品・サービス 508

12.1.11 エンゾーバイオケム社 514

12.1.11.1 事業概要 514

12.1.11.2 提供製品・サービス 515

12.1.11.3 最近の動向 517

12.1.11.3.1 事業拡大 517

12.1.12 SINO BIOLOGICAL, INC. 518

12.1.12.1 事業概要 518

12.1.12.2 提供製品・サービス 518

12.1.13 サクラファインテックジャパン株式会社 520

12.1.13.1 事業概要 520

12.1.13.2 提供製品・サービス 520

12.1.13.3 最近の動向 523

12.1.13.3.1 製品発売 523

12.1.13.3.2 取引 524

12.1.14 セルシグナリングテクノロジー株式会社 525

12.1.14.1 事業概要 525

12.1.14.2 提供製品・サービス 525

12.1.14.3 最近の動向 529

12.1.14.3.1 取引 529

12.1.15 BIO SB 530

12.1.15.1 事業概要 530

12.1.15.2 提供製品・サービス 530

12.1.15.3 最近の動向 535

12.1.15.3.1 製品発売 535

12.1.16 ミルテニー・バイオテック 536

12.1.16.1 事業概要 536

12.1.16.2 提供製品・サービス 536

12.1.17 ORIGENE TECHNOLOGIES, INC. 539

12.1.17.1 事業概要 539

12.1.17.2 提供製品・サービス 539

12.2 その他の企業 544

12.2.1 イーグルバイオ 544

12.2.2 バイオケアメディカル社 545

12.2.3 エラブサイエンス社 546

12.2.4 バイオジェネックス 548

12.2.5 ダイアグノスティック・バイオシステムズ社 549

12.2.6 ヒストライン・ラボラトリーズ 551

12.2.7 ロックランド・イムノケミカルズ社 553

12.2.8 カンドール・バイオサイエンス社 554

12.2.9 ジェネメッド・バイオテクノロジーズ社 555

13 付録 556

13.1 ディスカッションガイド 556

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 560

13.3 カスタマイズオプション 562

13.4 関連レポート 562

13.5 著者詳細 563

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/