主要市場動向とインサイト

- 北米地域は2024年に33.0%という最大の収益シェアを獲得し、世界の機内インターネット市場を牽引しました。

- 米国における機内インターネット産業は北米地域をリードし、2024年に最大の収益シェアを占めました。

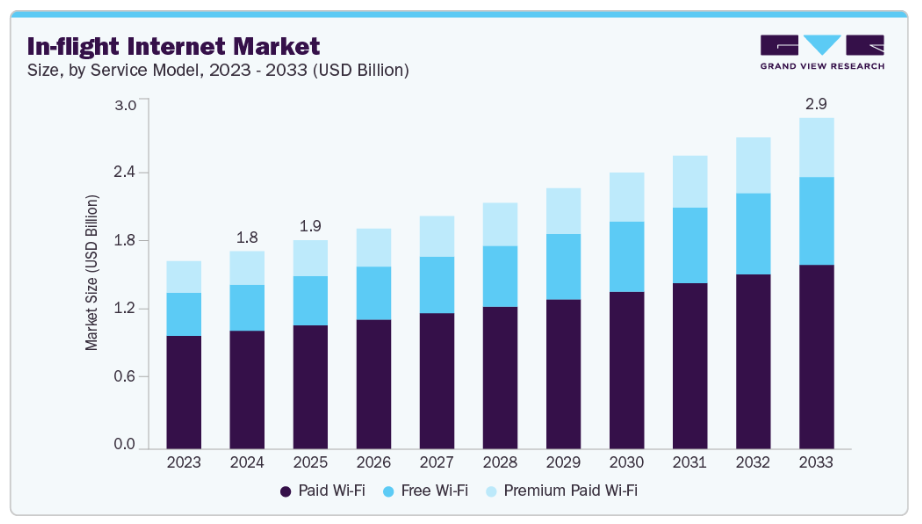

- サービスモデル別では、有料Wi-Fiセグメントが市場をリードし、2024年に59.0%を超える最大の収益シェアを獲得しました。

- 接続速度別では、標準セグメントが市場をリードし、2024年には48.0%超のトップ収益シェアを占めました。

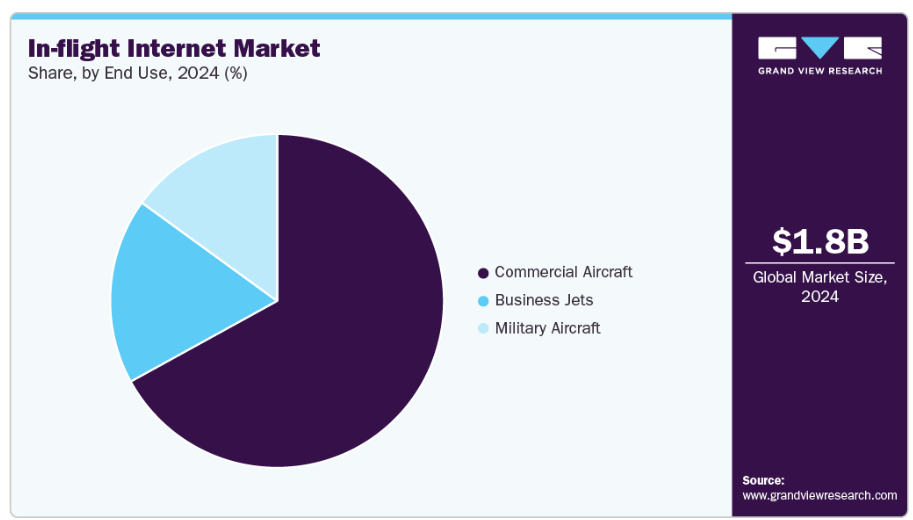

- 最終用途別では、軍用機セグメントが2025年から2033年にかけて6.0%超の最も高いCAGRで成長すると予測されています。

市場規模と予測

- 2024年市場規模:17億9,000万米ドル

- 2033年予測市場規模:29億9,000万米ドル

- CAGR(2025-2033年):5.9%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

航空機内におけるシームレスなデジタル体験への需要の高まりは、航空機隊全体の接続性投資を大きく形作っています。航空会社は、高速で信頼性の高い機内インターネットをプレミアム機能ではなく標準サービスとして提供することで、高まる乗客の期待に応えています。この変化は、接続品質が顧客満足度やブランドロイヤルティに影響を与える長距離路線や国際路線で特に顕著です。機内インターネット業界の成長は、リアルタイムのエンゲージメントと途切れないブラウジングを重視する顧客中心のアプローチによって推進されています。

高スループット衛星(HTS)や低軌道衛星コンステレーションを含む衛星技術の急速な進化は、機内接続能力を変革しています。これらの進歩により、航空機ネットワークはより高い帯域幅、低遅延、安定したカバレッジを実現。航空会社は性能要求の高まりに対応するため、Kaバンドおよびハイブリッド衛星ソリューションの導入を加速させています。その結果、機内インターネット業界ではイノベーションとインフラアップグレードが加速しています。

航空会社は、機内接続を航空機運用、乗務員間通信、メンテナンス診断と統合するデジタルエコシステムへの投資を進めています。接続された航空機からのリアルタイムデータ伝送は、ターンアラウンド時間、安全性、コスト効率を向上させます。乗務員は飛行中に最新情報にアクセスし、乗客へのサービス向上を図れます。この運用統合により、業界は航空会社のデジタル変革を支える基盤としての地位を確立しつつあります。

法人およびプライベート航空顧客からの途切れのない接続性への需要の高まりが、ビジネスジェット向け高速インターネットへの投資を促進しています。経営幹部は地上と同様に空中でシームレスに業務を行うことを期待しており、安全で信頼性の高いブロードバンドが不可欠です。プロバイダーは小型キャビンや長距離ビジネスフライト向けにカスタマイズされたプレミアム接続ソリューションを提供しています。機内インターネット業界はこの動向を捉え、ビジネス航空セグメントにおける高付加価値サービスの拡充を進めています。

サービスモデルの洞察

有料Wi-Fiセグメントは、2024年に59.0%以上のシェアで機内インターネット市場を支配しました。これは、航空会社が階層化されたサービス提供やプレミアムアクセスプランを通じて機内接続の収益化に戦略的に注力したことが要因です。乗客の機内デジタル体験への期待が高まり続ける中、多くの航空会社が有料Wi-Fiを活用して付随収益源を強化しています。長距離・国際線の増加は、信頼性の高い途切れのないインターネットアクセスへの需要をさらに促進し、有料モデルの重要性を裏付けています。加えて、衛星技術と帯域幅効率の進歩により、航空会社は妥当なコストで性能向上を実現でき、有料接続ソリューションの持続的な採用を支えています。

無料Wi-Fiセグメントは、付加価値サービスと顧客体験の向上を求める旅客需要の拡大を主な要因として、2025年から2033年にかけて7.0%を超える著しいCAGR(年平均成長率)を記録すると予測されています。航空会社は、特に長距離路線やプレミアム路線において、競争上の差別化要因として無料接続サービスの提供を拡大しています。広告収入モデルやスポンサーシップモデルの台頭により、航空会社はコストを相殺しつつアクセスを拡大することが可能となっています。さらに、高スループット衛星や低遅延ネットワークの進歩により、より多くの航空機で無料Wi-Fiサービスを拡大する技術的・経済的実現可能性が高まっています。

接続速度に関する洞察

2024年、標準セグメントは短・中距離路線での広範な導入と、性能と運用コストのバランスを考慮する航空会社にとっての費用対効果の高さから、機内インターネット業界を支配しました。高速接続に伴う高額なコストを負担せずに、ブラウジングやメッセージングのための基本インターネットアクセスを提供しようとする多くの航空会社にとって、現在も基準となるサービスとして機能しています。既存のレガシーインフラと地域路線における乗客の利用傾向が中程度であることから、このセグメントの継続的な重要性はさらに強化されています。しかしながら、高速でストリーミング対応の接続ソリューションに対する需要の高まりにより、その成長軌道は次第に制約を受けています。

高速セグメントは、フライト中のシームレスなストリーミング、リアルタイム通信、リモートワーク機能に対する乗客の需要増加を背景に、今後数年間で最も高いCAGR(年平均成長率)で成長すると予想されます。航空会社は、帯域幅の拡大と低遅延接続を実現するため、Kaバンドや低軌道衛星コンステレーションといった次世代衛星技術に多額の投資を行っています。この傾向は、高速インターネットが顧客体験における重要な差別化要因となっている長距離路線や国際路線で特に顕著です。さらに、ビジネス旅行者やプレミアムクラス利用客が導入を牽引しており、航空会社は高まる期待に応えるため機内システムのアップグレードを急いでいます。

技術インサイト

衛星ベースのセグメントは、航空機と地上のネットワークが機能しない長距離路線や越洋路線において、一貫した高速接続を提供できることから、2024年に市場を支配しました。航空会社は、グローバルなカバレッジを確保し、機内インターネットサービスの品質を向上させるため、衛星サービスプロバイダーとの提携を強化しています。高スループット衛星(HTS)や低軌道衛星コンステレーションの導入拡大は、衛星ベースシステムの性能と信頼性をさらに向上させています。この傾向は、途切れない接続性に対する乗客の期待の高まりによって支えられており、航空会社は拡張性と将来性を備えた衛星インフラへの投資を促されています。

ハイブリッド分野は、今後数年間で最も高いCAGR(年平均成長率)で成長すると予測されています。これは、航空機と地上の双方の技術の長所を組み合わせた、柔軟かつコスト効率の高い接続ソリューションへの需要に起因しています。航空会社は、地域路線から国際路線まで多様な飛行ルートにおいてシームレスなインターネットアクセスを確保するため、ハイブリッドシステムの採用を拡大しています。このアプローチにより、通信事業者は帯域幅の使用を最適化し、遅延を低減し、様々な地理的条件下でもサービスの継続性を維持することが可能となります。ネットワーク切替技術の進歩とインテリジェントな接続管理は、現代の航空機運用におけるハイブリッド接続ソリューションの採用をさらに促進しています。

エンドユースに関する洞察

2024年、商用航空機セグメントが機内インターネット業界を主導しました。旅行中の途切れないデジタル体験に対する乗客の期待の高まりが、機内接続需要の増加を後押ししています。航空会社は顧客満足度を向上させ、競争環境において自社サービスを差別化するため、先進的なインターネットソリューションの積極的な統合を進めています。長距離・国際路線の急増に加え、個人および業務関連のオンライン活動への依存度が高まっていることが、信頼性の高い機内接続の必要性をさらに増幅させています。さらに、機体近代化プログラムや機内通信に対する規制面の支援が、民間航空分野全体での高速インターネットソリューション導入を加速させています。

軍用機セグメントは、防衛近代化プログラムの増加と任務中の安全なリアルタイム通信能力への需要高まりにより、今後数年間で最も高いCAGR(年平均成長率)で成長すると予想されます。各国政府は、様々なプラットフォームにおける指揮・統制・監視(C4)作戦を支援するため、先進的な衛星ベースの接続ソリューションに投資しています。軍用航空における機内インターネットの導入は、ネットワーク中心戦システムの統合や無人航空機(UAV)の導入によっても推進されています。さらに、地政学的緊張の高まりや同盟軍間の相互運用性に対するニーズの増加により、軍事航空資産全体に堅牢で回復力のある接続インフラの展開が加速しています。

地域別インサイト

北米の機内インターネット市場は、2024年に33.0%以上のシェアで支配的であり、次世代衛星コンステレーションの急速な導入と、StarlinkやOneWebなどのプロバイダーとの早期の商業提携が進んでいます。航空会社は、ロイヤルティプログラムやマイレージプログラムの一環として接続性を活用し、長期的な顧客エンゲージメントの強化を図っています。加えて、規制面の支援と有利な周波数政策が、米国およびカナダの空域におけるイノベーションを促進し、導入スケジュールを加速させています。

米国機内インターネット市場の動向

米国機内インターネット業界は、国内線・国際線双方における先進的な衛星・空対地インフラの広範な普及により、2024年に72.0%以上のシェアで市場をリードしました。主要な米国航空会社は、機内接続を重要な差別化要素として位置付け、ロイヤルティプログラムやプレミアムサービス層に統合しています。さらに、主要技術プロバイダーとの戦略的提携と、有利な連邦航空局(FAA)規制が相まって、既存航空会社と低コスト航空会社の両方で高速機内インターネットの導入が加速しています。

欧州機内インターネット市場の動向

欧州の機内インターネット業界は、航空会社と通信事業者間の連携強化により、拡張性のある汎欧州機内ブロードバンドインフラが整備されることを背景に、2025年から2033年にかけて年平均成長率(CAGR)4.0%超で成長すると予測されています。同地域のLCCは競争力を維持するため、限定的なサービス提供から広告収入による無料インターネットへの移行を開始しています。さらに欧州委員会の「Digital Sky」イニシアチブは、接続された航空機を戦略的要素として含む空域の近代化を支援しています。

ドイツの機内インターネット市場は、短距離路線と大陸間路線の両方で拡大する高速接続をサポートするため、航空会社が衛星通信のアップグレードに戦略的に投資していることを背景に、今後数年間で著しい成長率を示すと予想されます。ドイツの航空会社は、機内Wi-Fiをロイヤルティプログラムや、リアルタイムエンターテインメントや旅行アプリなどの付加価値デジタルサービスと統合し、乗客のエンゲージメント深化を図っています。

英国の機内インターネット市場は、航空会社がプレミアムな旅客体験とデジタル革新に注力する姿勢を背景に、今後数年間で著しい成長率を示すと予測されます。英国の航空会社は、短距離・長距離運航向けに最適化されたマルチバンド接続ソリューションを展開するため、グローバルおよび地域の衛星通信プロバイダーと提携しています。さらに、リアルタイムの旅程更新、機内小売、パーソナライズされたコンテンツなどの旅客サービスと機内接続を統合することで、市場の拡大がさらに促進されるでしょう。

アジア太平洋地域の機内インターネット市場動向

アジア太平洋地域の機内インターネット業界は、2025年から2033年にかけて8.0%を超える最速のCAGR(年平均成長率)で成長すると予測されています。新興航空ハブにおける機内接続需要は、増加する中産階級人口と地域航空会社の急速な拡大によって促進されています。航空会社は多言語コンテンツ配信や地域特化型アプリへの投資を進めており、基本的な接続機能を超えた乗客エンゲージメントの向上を図っています。さらに、インドや中国などの国々における政府主導のインフラ計画は、コスト効率とカバレッジ向上のためのローカル衛星展開を促進しています。

中国の機内インターネット市場は、強力な国内衛星インフラ投資とKaバンド・HTSネットワークの積極的な展開により急速に拡大しています。主要な中国航空会社は、機内EC、地域限定ストリーミングサービス、旅行アプリなどのローカルコンテンツプラットフォームやモバイル連携機能を組み込み、乗客の関与強化を図っています。さらに、「デジタルシルクロード」構想や航空近代化計画に対する政府支援が、国内線・国際線双方における高速機内接続の普及を加速させ、イノベーションを推進しております。

日本における機内インターネット市場は、シームレスなストリーミングやビジネスクラスでの生産性向上に対する需要の高まりに対応するため、航空会社がKaバンドやハイブリッドアーキテクチャといった次世代機内接続システムを導入する動きが活発化しており、強い成長勢いを示しております。航空会社はまた、日本語のエンターテインメントプラットフォーム、ライブニュースフィード、旅行ツールを統合することでデジタルサービスをローカライズし、国内旅行者や訪日観光客のニーズに応えています。航空インフラとデジタル観光を強化する政府施策の後押しを受け、短距離地域便から長距離国際路線に至るまで、市場は加速的な成長を遂げようとしています。

主要機内インターネット企業インサイト

市場で活動する主要企業には、パナソニックアビオニクスとタレスグループが含まれます。

- パナソニックアビオニクスは機内エンターテインメント・接続サービス(IFEC)分野の主要企業であり、世界300社以上の航空会社にサービスを提供しています。衛星ベースのブロードバンドインターネットソリューションと統合型コンテンツ配信プラットフォームの提供を専門とし、航空会社との深いパートナーシップと、リアルタイムストリーミングとグローバルカバレッジを支える強力なKaバンド衛星ネットワークが強みです。同社はデータ分析、乗客の個別化対応、シームレスなデジタルエコシステム統合を通じた革新を続けています。

- タレスグループは航空宇宙・防衛技術企業として活動する一方、先進的な機内接続・エンターテインメントシステムも提供しております。ハードウェア、ソフトウェア、衛星サービスを統合したフルスタックIFECソリューションを専門とし、乗客体験の向上に注力しています。FlytLIVEプラットフォームを通じ、リアルタイムサービス、メディアコンテンツ、安全なブロードバンドを統合。戦略的な衛星パートナーシップとデジタル航空サービスへの注力が、グローバル市場における主導的地位を確立しております。

機内インターネット市場では、SmartSky Networks社やAstronics社などが新興プレイヤーとして台頭しています。

- SmartSky Networks社は米国を拠点とする新興企業で、高速な航空機-地上間(ATG)接続に注力しています。同社は特にビジネス航空分野における国内線向けに最適化された、低遅延・リアルタイムデータソリューションを専門としています。革新的なビームフォーミング技術とネットワークスイッチング技術により、従来のATGプロバイダーとの差別化を図っています。SmartSkyは、コックピットデータ共有、VoIP、機内ストリーミングなどの接続型航空機アプリケーションにおける性能で注目を集めています。

- Astronicsは、機内インターネットシステムを支える客室電子機器および接続機能対応ハードウェアの提供で知られています。同社は、アンテナ、航空機ネットワークサーバー、電源システム、その他IFEC導入で使用される重要コンポーネントを専門としています。アストロニクス社は直接的なインターネットサービスプロバイダーではありませんが、機内でのシームレスなインターネット体験を実現する上で重要な支援的役割を担っています。IFECインテグレーターやOEMメーカーとの協業が拡大していることから、進化する接続性エコシステムにおいて同社の重要性はますます高まっています。

主要な機内インターネット企業:

以下は機内インターネット市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Anuvu

- Astronics

- Cobham

- Collins Aerospace

- Gogo Business Aviation

- Iridium

- Panasonic Avionics

- SmartSky Networks

- Thales Group

- ViaSat

最近の動向

- 2025年4月、Viasat社は次世代機内接続ソリューション「Amara」を発表いたしました。本ソリューションは、複数の衛星ネットワークおよび軌道間でのシームレスな統合を実現し、拡張性と高容量性能を提供することを目的として設計されております。本ソリューションは、今後導入予定のViasat Aera電子制御アンテナとの将来的な互換性をサポートし、既存の機内インフラを活用しながら、GEO、HEO、LEO衛星を介したデュアルビーム接続を可能にします。また、Amaraには先進的なデジタルサービスと広告支援プラットフォームが組み込まれており、航空会社が旅客体験の向上、ブランド差別化の推進、新たな付加収益源の創出を実現することを支援します。

- 2025年2月、アエロメヒコ航空は17機のボーイング787ドリームライナー機隊に対し、次世代Kaバンド機内接続ソリューションを導入する改修計画を発表いたしました。本アップグレードにより、ストリーミング・メッセージング・ブラウジングに対応した高速インターネット接続が実現され、Viasat社の広告収入モデルプラットフォームによる乗客エンゲージメント向上が図られます。この戦略的取り組みは、長距離国際路線における顧客体験の向上へのアエロメヒコの取り組みを強化するとともに、Viasatとの長期的なパートナーシップを深化させるものです。

- 2025年1月、エア・インディアは国内線において無料機内Wi-Fiサービスを導入し、インド航空会社として初めてこの機能を提供しました。本サービスは、一部のエアバスA350、ボーイング787-9、A321neo機でご利用いただけ、乗客は高度10,000フィート以上でインターネットの閲覧、ソーシャルメディアの利用、コンテンツのストリーミングが可能となります。この取り組みは、エア・インディアが乗客体験の向上と、世界の機内接続基準への適合に取り組んでいる姿勢を反映したものです。

グローバル機内インターネット市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析とともに、グローバル・地域・国レベルでの収益成長を予測しております。グランドビューリサーチは本調査において、サービスモデル、接続速度、技術、エンドユース、地域に基づき、グローバル機内インターネット市場レポートを以下の通りセグメント化いたしました:

- サービスモデル別展望(収益、百万米ドル、2021年~2033年)

- 無料Wi-Fi

- 有料Wi-Fi

- プレミアム有料Wi-Fi

- 接続速度別展望(収益、百万米ドル、2021年~2033年)

- 高速

- 標準

- 低帯域

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- 空中-地上間

- 衛星ベース

- Kaバンド

- Kuバンド

- Lバンド

- その他

- ハイブリッド

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 民間航空機

- ビジネスジェット

- 軍用機

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 機内インターネット市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界の機会

3.3. 機内インターネット市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 機内インターネット市場:サービスモデル予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 機内インターネット市場:サービスモデル動向分析(2024年および2033年、百万米ドル)

4.2.1. 無料Wi-Fi

4.2.1.1. 無料Wi-Fi市場収益予測(2021年~2033年、百万米ドル)

4.2.2. 有料Wi-Fi

4.2.2.1. 有料Wi-Fi市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

4.2.3. プレミアム有料Wi-Fi

4.2.3.1. プレミアム有料Wi-Fi市場収益予測(2021年~2033年、百万米ドル)

第5章 機内インターネット市場:接続速度の推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 機内インターネット市場:接続速度の推移分析、2024年および2033年、百万米ドル

5.2.1. 高速

5.2.1.1. 高速セグメント市場収益の推定値と予測、2021年~2033年(百万米ドル)

5.2.2. 標準

5.2.2.1. 標準セグメント市場収益予測(2021年~2033年、百万米ドル)

5.2.3. 低帯域幅

5.2.3.1. 低帯域幅セグメント市場収益予測(2021年~2033年、百万米ドル)

第6章 機内インターネット市場:技術別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 機内インターネット市場:技術動向分析、2024年および2033年(百万米ドル)

6.2.1. 空中-地上間

6.2.1.1. 空中-地上間市場収益推定値と予測、2021年~2033年(百万米ドル)

6.2.2. 衛星ベース

6.2.2.1. 衛星ベース市場収益予測と見通し、2021年~2033年(百万米ドル)

6.2.2.2. Kaバンド

6.2.2.2.1. Kaバンドセグメント市場収益予測と見通し、2021年~2033年 (百万米ドル)

6.2.2.3. Kuバンド

6.2.2.3.1. Kuバンドセグメント市場収益予測(2021年~2033年、百万米ドル)

6.2.2.4. Lバンド

6.2.2.4.1. Lバンドセグメント市場収益予測(2021年~2033年、百万米ドル)

6.2.2.5. その他

6.2.2.5.1. その他セグメント市場収益予測(2021年~2033年、百万米ドル)

6.2.3. ハイブリッド

6.2.3.1. ハイブリッド市場収益予測(2021年~2033年、百万米ドル)

第7章 機内インターネット市場:エンドユース予測とトレンド分析

7.1. セグメントダッシュボード

7.2. 機内インターネット市場:最終用途別動向分析、2024年および2033年(百万米ドル)

7.2.1. 商用航空機

7.2.1.1. 商用航空機市場収益予測(2021年~2033年、百万米ドル)

7.2.2. ビジネスジェット

7.2.2.1. ビジネスジェット市場収益予測と見通し、2021年~2033年(百万米ドル)

7.2.3. 軍用機

7.2.3.1. 軍用機市場収益予測と見通し、2021年~2033年(百万米ドル)

第8章 機内インターネット市場:地域別推定値と傾向分析

8.1. 地域別機内インターネット市場、2024年および2033年

8.2. 北米

8.2.1. 北米機内インターネット市場推定値と予測、2021年~2033年 (百万米ドル)

8.2.2. 米国

8.2.2.1. 米国機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

8.2.3. カナダ

8.2.3.1. カナダ機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

8.2.4. メキシコ

8.2.4.1. メキシコ機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

8.3. ヨーロッパ

8.3.1. 欧州機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.3.2. 英国

8.3.2.1. 英国機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.3.3. ドイツ

8.3.3.1. ドイツ機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.3.4. フランス

8.3.4.1. フランス機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.4. アジア太平洋地域

8.4.1. アジア太平洋地域機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.4.2. 中国

8.4.2.1. 中国機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.4.3. 日本

8.4.3.1. 日本機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.4.4. インド

8.4.4.1. インド機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.4.5. 韓国

8.4.5.1. 韓国機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.4.6. オーストラリア

8.4.6.1. オーストラリア機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.5. ラテンアメリカ

8.5.1. ラテンアメリカ機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.5.2. ブラジル

8.5.2.1. ブラジル機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.6. 中東・アフリカ

8.6.1. 中東・アフリカ機内インターネット市場規模予測(2021年~2033年、百万米ドル)

8.6.2. サウジアラビア

8.6.2.1. サウジアラビア機内インターネット市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

8.6.3. 南アフリカ

8.6.3.1. 南アフリカ機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

8.6.4. アラブ首長国連邦

8.6.4.1. アラブ首長国連邦機内インターネット市場規模予測(2021年~2033年) (百万米ドル)

第9章 機内インターネット市場 – 競争環境

9.1. 企業分類

9.2. 企業の市場ポジショニング

9.3. 企業ヒートマップ分析

9.4. 企業プロファイル/リスト

9.4.1. Anuvu

9.4.1.1. 参加企業の概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的取り組み

9.4.2. アストロニクス

9.4.2.1. 参加企業の概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. コブハム

9.4.3.1. 参加企業の概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. コリンズ・エアロスペース

9.4.4.1. 参加企業の概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. ゴーゴー・ビジネス・アビエーション

9.4.5.1. 参加企業の概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. イリジウム

9.4.6.1. 参加企業の概要

9.4.6.2. 財務実績

9.4.6.3. 製品のベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. パナソニックアビオニクス

9.4.7.1. 参加企業の概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーキング

9.4.7.4. 戦略的取り組み

9.4.8. スマートスカイ・ネットワークス

9.4.8.1. 参加企業の概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーキング

9.4.8.4. 戦略的取り組み

9.4.9. テレス・グループ

9.4.9.1. 参加企業の概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. ヴィアサット

9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 機内インターネット市場規模の推定値および予測 2021年~2033年(百万米ドル)

表2 サービスモデル別機内インターネット市場 2021年~2033年(百万米ドル)

表3 機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表4 機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表5 機内インターネット市場、用途別 2021年~2033年(百万米ドル)

表6 無料Wi-Fi市場予測と推定、2021年~2033年(百万米ドル)

表7 有料Wi-Fi市場予測と推定、2021年~2033年(百万米ドル)

表8 プレミアム有料Wi-Fi市場規模予測(2021年~2033年、百万米ドル)

表9 高速市場規模予測(2021年~2033年、百万米ドル)

表10 標準市場規模予測(2021年~2033年、百万米ドル)

表11 低帯域幅市場の見積もり及び予測、2021年~2033年 (百万米ドル)

表12 航空機-地上間市場規模予測(2021年~2033年)(百万米ドル)

表13 衛星ベース市場規模予測(2021年~2033年)(百万米ドル)

表14 Kaバンド市場規模予測(2021年~2033年)(百万米ドル)

表15 Kuバンド市場規模予測(2021年~2033年)(百万米ドル)

表16 Lバンド市場規模予測(2021年~2033年)(百万米ドル)

表17 その他市場規模予測(2021年~2033年) (百万米ドル)

表18 ハイブリッド市場規模予測(2021年~2033年)(百万米ドル)

表19 民間航空機市場規模予測(2021年~2033年、百万米ドル)

表20 ビジネスジェット市場規模予測(2021年~2033年、百万米ドル)

表21 軍用機市場規模予測(2021年~2033年、百万米ドル)

表22 機内インターネット市場、地域別 2021年~2033年(百万米ドル)

表23 北米機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表24 北米機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表25 北米機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表26 北米機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表27 米国機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表28 米国機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表29 米国機内インターネット市場、技術別 2021年~2033年 (百万米ドル)

表30 米国機内インターネット市場、用途別 2021年~2033年(百万米ドル)

表31 カナダ機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表32 カナダ機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表33 カナダ機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表34 カナダ機内インターネット市場、用途別 2021年~2033年(百万米ドル)

表35 メキシコ機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表36 メキシコ機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表37 メキシコ機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表38 メキシコ機内インターネット市場、最終用途別 2021年~2033年 (百万米ドル)

表39 欧州機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表40 欧州機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表41 欧州機内インターネット市場、技術別 2021年~2033年 (百万米ドル)

表42 欧州機内インターネット市場、用途別 2021年~2033年 (百万米ドル)

表43 ドイツ機内インターネット市場、サービスモデル別 2021年~2033年 (百万米ドル)

表44 ドイツ機内インターネット市場、接続速度別 2021年~2033年 (百万米ドル)

表45 ドイツ機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表46 ドイツ機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表47 英国機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表48 イギリス機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表49 イギリス機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表50 イギリス機内インターネット市場、最終用途別 2021年~2033年 (百万米ドル)

表51 フランス機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表52 フランス機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表53 フランス機内インターネット市場、技術別 2021年~2033年 (百万米ドル)

表54 フランス機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表55 アジア太平洋地域機内インターネット市場、サービスモデル別 2021年~2033年 (百万米ドル)

表56 アジア太平洋地域機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表57 アジア太平洋地域機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表58 アジア太平洋地域機内インターネット市場、最終用途別 2021年~2033年 (百万米ドル)

表59 中国機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表60 中国機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表61 中国機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表62 中国機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表63 日本機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表64 日本機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表65 日本機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表66 日本機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表67 インド機内インターネット市場、サービスモデル別 2021年~2033年 (百万米ドル)

表68 インド機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表69 インド機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表70 インド機内インターネット市場、エンドユース別 2021年~2033年(百万米ドル)

表71 韓国機内インターネット市場、サービスモデル別 2021年~2033年 (百万米ドル)

表72 韓国機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表73 韓国機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表74 韓国機内インターネット市場、最終用途別 2021年~2033年 (百万米ドル)

表75 オーストラリア機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表76 オーストラリア機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表77 オーストラリア機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表78 オーストラリア機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表79 ラテンアメリカ機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表80 ラテンアメリカ機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表81 ラテンアメリカ機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表82 ラテンアメリカ機内インターネット市場、用途別 2021年~2033年(百万米ドル)

表83 ブラジル機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表84 ブラジル機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表85 ブラジル機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表86 ブラジル機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表87 中東・アフリカ機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表88 中東・アフリカ機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表89 中東・アフリカ機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表90 中東・アフリカ機内インターネット市場、最終用途別 2021年~2033年 (百万米ドル)

表91 アラブ首長国連邦(UAE)機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表94 アラブ首長国連邦(UAE)機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表95 サウジアラビア機内インターネット市場、サービスモデル別 2021年~2033年 (百万米ドル)

表96 サウジアラビア機内インターネット市場、接続速度別 2021年~2033年(百万米ドル)

表97 サウジアラビア機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表98 サウジアラビア機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

表99 南アフリカ機内インターネット市場、サービスモデル別 2021年~2033年(百万米ドル)

表100 南アフリカ機内インターネット市場、接続速度別 2021年~2033年 (百万米ドル)

表101 南アフリカ機内インターネット市場、技術別 2021年~2033年(百万米ドル)

表102 南アフリカ機内インターネット市場、最終用途別 2021年~2033年(百万米ドル)

図表一覧

図1 機内インターネット市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 機内インターネット市場の概要

図7 機内インターネット市場セグメント概要

図8 機内インターネット市場競争環境概要

図9 市場調査プロセス

図10 市場推進要因関連性分析(現在および将来の影響)

図11 市場抑制要因関連性分析(現在および将来の影響)

図12 サービスモデル別機内インターネット市場:主なポイント

図13 機内インターネット市場:サービスモデル別市場シェア(2024年及び2033年)

図14 無料Wi-Fiセグメント収益予測(2021年~2033年、百万米ドル)

図15 有料Wi-Fiセグメント収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図16 プレミアム有料Wi-Fiセグメントの収益予測(2021年~2033年)(百万米ドル)

図 17 機内インターネット市場、接続速度別 主要ポイント

図18 機内インターネット市場、接続速度別、市場シェア、2024年及び2033年

図19 高速セグメント収益予測、2021年~2033年 (百万米ドル)

図20 標準セグメント収益予測と見通し、2021年~2033年(百万米ドル)

図21 低帯域幅セグメントの収益予測(2021年~2033年)(百万米ドル)

図22 機内インターネット市場(技術別)の主なポイント

図23 機内インターネット市場(技術別)の市場シェア(2024年及び2033年)

図24 空中-地上セグメント収益予測(2021年~2033年、百万米ドル)

図25 衛星ベースセグメント収益予測(2021年~2033年、百万米ドル)

図26 Kaバンドセグメント収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図27 Kuバンドセグメント収益予測と推計、2021年~2033年(百万米ドル)

図28 Lバンドセグメント収益予測と推計、2021年~2033年(百万米ドル)

図29 その他セグメント収益予測と推計、2021年~2033年 (百万米ドル)

図30 ハイブリッドセグメントの収益推定値と予測、2021年~2033年 (百万米ドル)

図31 機内インターネット市場、エンドユース別 主要ポイント

図32 機内インターネット市場、エンドユース別 市場シェア、2024年及び2033年

図33 民間航空機セグメントの収益予測と見通し、2021年~2033年(百万米ドル)

図34 ビジネスジェットセグメントの収益予測と見通し、2021年~2033年(百万米ドル)

図35 軍用機セグメントの収益予測(2021年~2033年、百万米ドル)

図36 地域別市場:主なポイント

図37 北米機内インターネット市場予測(2021年~2033年、百万米ドル)

図38 米国機内インターネット市場予測(2021年~2033年、百万米ドル) (百万米ドル)

図39 カナダ機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図40 メキシコ機内インターネット市場規模予測(2021年~2033年) (百万米ドル)

図41 欧州機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図42 英国機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図43 ドイツ機内インターネット市場規模予測(2021年~2033年) (百万米ドル)

図44 フランス機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図45 アジア太平洋地域機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図46 日本の機内インターネット市場規模予測(2021年~2033年、百万米ドル)

図47 中国の機内インターネット市場規模予測(2021年~2033年、百万米ドル)

図48 インドの機内インターネット市場規模予測(2021年~2033年、百万米ドル)

図49 韓国機内インターネット市場規模予測(2021年~2033年、百万米ドル)

図50 オーストラリア機内インターネット市場規模予測(2021年~2033年、百万米ドル)

図51 ラテンアメリカ機内インターネット市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図52 ブラジル機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図53 中東・アフリカ地域機内インターネット市場規模予測(2021年~2033年) (百万米ドル)

図54 サウジアラビア機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図55 南アフリカ機内インターネット市場規模予測(2021年~2033年)(百万米ドル)

図56 アラブ首長国連邦機内インターネット市場規模予測(2021年~2033年) (百万米ドル)

図57 主要企業の分類

図58 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/