体外診断用医薬品(IVD)品質管理市場における魅力的な機会

アジア太平洋地域

アジア太平洋市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると見込まれております。これは、医療インフラの拡大、診断検査の増加、および地域全体での先進的な品質管理ソリューションの導入拡大に牽引されるものでございます。

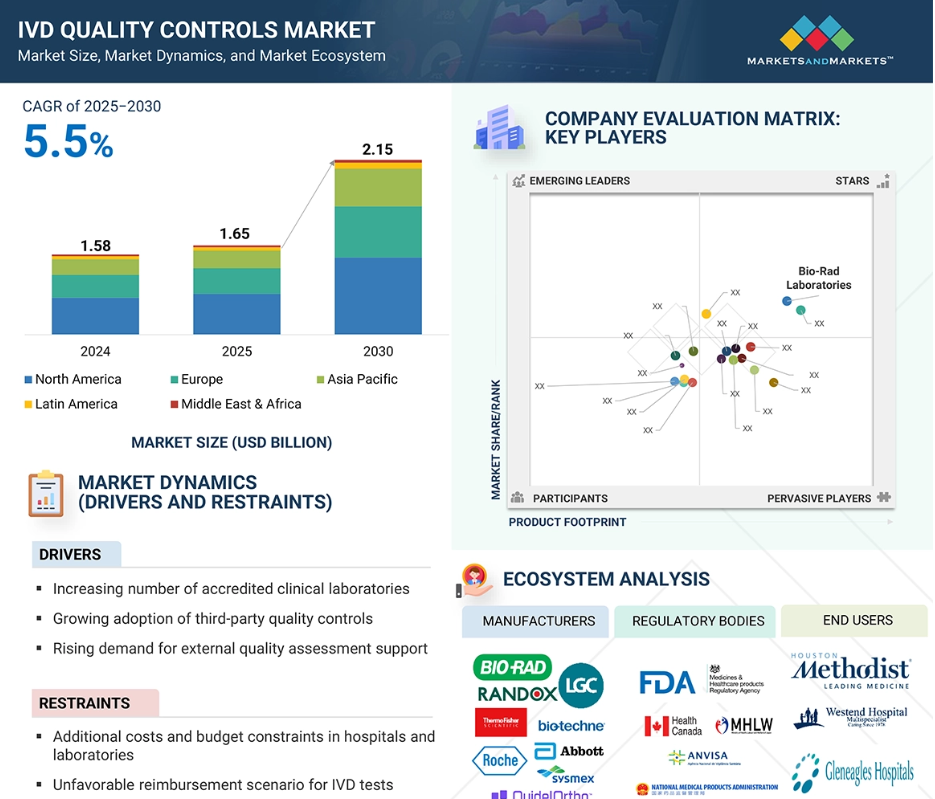

IVD品質管理市場は主に、検査室認定の需要増加、外部品質評価への注力、および第三者品質管理の採用拡大によって牽引されています。

信頼性が高く正確な診断結果への需要の高まりが、先進的かつ包括的なIVD品質管理ソリューションの必要性を促進しています。

アジア太平洋市場の成長は、感染症の発生率増加、患者数の増加、および医療ニーズの高まりによって推進されています。

市場プレイヤーが最も広く採用した成長戦略は、製品発売と買収でした。

世界の体外診断(IVD)品質管理市場の動向

推進要因:認定臨床検査室の増加

認定臨床検査室の増加は、IVD品質管理市場の成長を牽引する重要な要因です。ISO 15189、CAP、その他の地域認証基準などの認定プログラムでは、検査室が厳格な品質管理システムに従い、診断検査において一貫した正確性と信頼性を実証することが求められます。規制要件を満たし信頼性を獲得するため、より多くの検査室が認定を求めるにつれ、高品質な管理試薬、データ管理ソリューション、品質保証サービスに対する需要も相応に増加しています。認定検査室は、検査の正確性を確保するだけでなく、規制基準への適合維持、外部品質評価プログラムへの参加、複数の機器や施設における結果の一貫した再現性の達成のためにも、品質管理に依存しています。この傾向は、医療規制が厳格で診断量が大きい地域で特に顕著です。認証はまた、分子検査、免疫測定、ポイントオブケアプラットフォームなどの先進的診断技術の採用を促進し、信頼性の高い品質管理ソリューションの必要性をさらに高めています。患者の安全性、正確な疾患検出、検査室の標準化に対する世界的な重視が高まる中、認証を受けた臨床検査室の増加は、IVD品質管理市場を牽引し続けています。

抑制要因:病院および検査室における高コストと予算制約

IVD品質管理市場における主要な制約要因の一つは、病院や検査室が直面する追加コストと予算制約です。包括的な品質管理プログラムの実施には、QC製品、データ管理ソリューション、品質保証サービスへの多額の投資が伴います。特に発展途上地域や財政的資源が限られている小規模な検査室や病院では、高品質な多項目コントロール、自動化QC機器、デジタル監視プラットフォームに十分な資金を割り当てるのが困難な場合があります。こうしたコスト面での圧迫により、正確で信頼性の高い診断検査への需要が高まっているにもかかわらず、先進的な品質管理ソリューションの導入が遅れる可能性があります。初期購入費用に加え、検査室ではスタッフの研修、機器のメンテナンス、ソフトウェアの更新、厳格な規制要件への対応などに関連する継続的な費用も発生し、運営予算をさらに圧迫します。その結果、一部の施設では基本的な、あるいは最小限のQC手法に依存し続けており、検査の再現性や精度が損なわれる可能性があります。この課題に対処するため、市場関係者は品質と手頃な価格のバランスが取れた、費用対効果が高く、拡張性と柔軟性を備えたソリューションの開発に注力できます。モジュール式またはサブスクリプション型のQCサービス、バンドル提供、地域別サポートを提供することで、財政的制約を緩和しつつ、多様な医療環境における導入拡大に貢献できるでしょう。

機会:マルチアナライトコントロールの活用拡大

マルチアナライトコントロールの活用拡大は、IVD品質管理市場において重要な機会をもたらします。マルチアナライトコントロールは、単一のコントロール材料を用いて複数のアッセイや分析対象を同時に監視することを可能にし、業務効率の向上、検査時間の短縮、総コストの削減に貢献します。複数の検査を1つのコントロールに統合することで、検査室はワークフローの効率化、取り扱いミスの最小化、異なる機器やプラットフォーム間での一貫した性能維持を実現できます。自動免疫測定システム、分子診断、ポイントオブケア検査などの先進的診断技術の普及拡大は、こうした汎用性の高いコントロールソリューションへの需要をさらに加速させています。市場関係者は、多様な規模・能力の検査室に対応する柔軟性を備え、幅広い診断機器やアッセイと互換性のあるマルチアナライトコントロールを開発することで、このトレンドを活用できます。さらに、これらのコントロールをデジタルデータ管理プラットフォームやリアルタイム監視システムと統合することで、品質監視を強化し、逸脱発生時の予測的洞察と迅速な是正措置を可能にします。検査室が効率性、正確性、再現性にますます注力する中、マルチアナライトコントロールは実用的かつ拡張性のあるソリューションを提供します。革新的で信頼性が高く適応性のあるマルチアナライトソリューションに投資する企業は、この成長市場セグメントを獲得し、現代の診断検査室の進化するニーズに対応する上で有利な立場にあります。

課題:厳格な規制承認要件

体外診断用品質管理市場における大きな課題は、新規QC製品・ソリューションに求められる厳格な製品承認プロセスです。FDA、CEマーキング機関、その他の地域機関を含む主要市場の規制当局は、全てのQC材料が安全で信頼性が高く、臨床的に正確であることを保証するため、厳格な基準を適用しています。これらの承認プロセスには、膨大な文書作成、厳密なバリデーション試験、性能評価、複数の国際基準への準拠が求められることが多くあります。その結果、企業は新製品を商業的に発売するまでに長いリードタイムに直面する可能性があります。規制承認に伴う複雑さと高コストは、特に中小企業にとって大きな負担となり、革新的なソリューションを迅速に市場に投入する能力を制限します。確立された企業でさえ、コンプライアンス要件を満たすために、試験、臨床試験、規制当局への申請に多大なリソースを投資しなければなりません。これは製品導入を遅らせるだけでなく、開発コストを増加させ、競争力に影響を与える可能性があります。規制要件を事前に予測し、コンプライアンス手続きを効率化することで、企業は遅延を削減し、市場参入を迅速化するとともに、エンドユーザー間の信頼を構築できます。これにより、体外診断用品質管理市場における持続的な成長が最終的に支えられます。

世界の体外診断用(IVD)品質管理市場エコシステム分析

IVD品質管理市場は、病院、臨床検査室、その他のエンドユーザーを含む幅広いエンドユーザーに対応しています。このエコシステムにおいて、品質管理製品メーカーは、品質管理製品、データ管理プラットフォーム、品質保証サービスなどのソリューションを開発、製造、供給する中心的な役割を担っています。これらの企業は、規制および性能基準を遵守しつつ、正確性、信頼性、効率性の確保に注力しています。臨床検査室や病院などのエンドユーザーは、診断の正確性を維持し、治療方針の決定を支援し、疾患の進行を監視し、認定要件を遵守するために、これらの製品を導入しています。規制当局は、基準の設定、製品の安全性・性能評価、市場参入の承認を通じて市場を監督し、臨床的・品質的ベンチマークへの適合を確保します。その監視は診断結果への信頼を維持し、患者の健康を守り、信頼性の高いQCソリューションの採用を促進します。これらのステークホルダーが一体となって相互に連携するエコシステムを形成し、IVD品質管理市場におけるイノベーションの推進、品質保証の支援、成長の形成を牽引しています。

技術別では、2024年に免疫測定法セグメントが最大の市場シェアを占めました。

技術別に分類すると、IVD品質管理市場は免疫測定法、臨床化学、分子診断、微生物学、血液学、凝固・止血、その他の技術に区分されます。2024年、免疫測定法セグメントが市場で最大のシェアを占めました。これは主に、感染症、がんバイオマーカー、慢性疾患モニタリングのルーチン診断における広範な利用によるものです。免疫測定法は、その感度、特異性、迅速かつ信頼性の高い結果を提供する能力から高く評価されており、現代の臨床検査室において重要な構成要素となっています。感染症や生活習慣病の世界的な増加傾向は、信頼性の高い免疫測定検査の需要をさらに高めており、正確性・一貫性・再現性を確保するための高品質な管理試薬の必要性を促進しています。自動化免疫測定プラットフォーム、ハイスループットシステム、ポイントオブケア検査の進歩は、その応用範囲を拡大し、より迅速な結果提供とワークフロー効率の向上を実現しています。加えて、検査室では規制順守と品質基準への適合がますます重視されており、これが免疫測定用コントロールの採用を後押ししています。これらの要因が相まって、本セグメントは市場で強い存在感を示しており、診断精度の維持とIVD品質管理市場全体の成長を支える上でその重要性が浮き彫りとなっています。

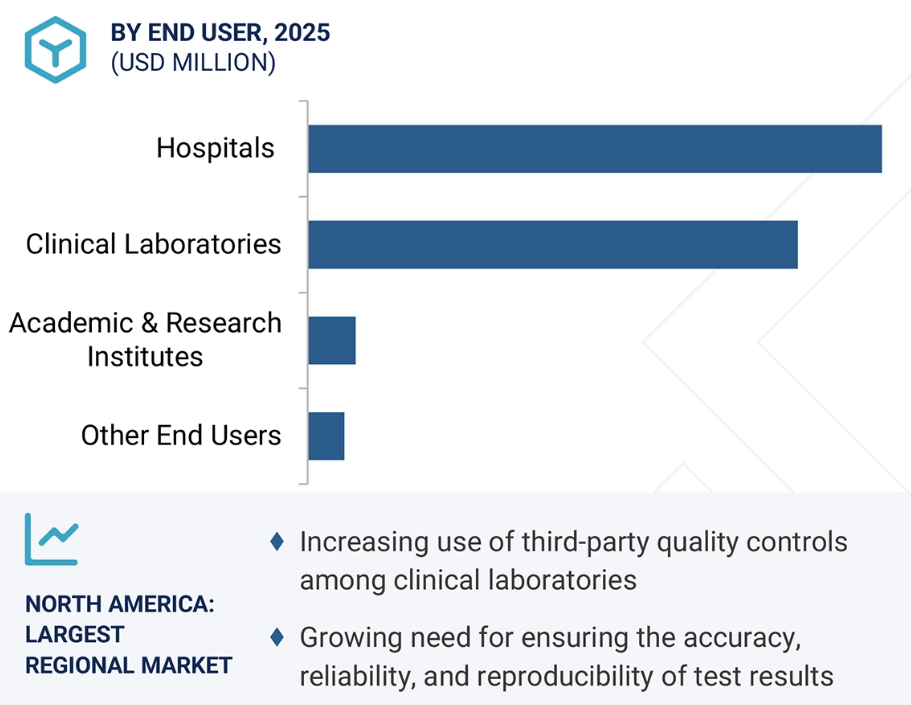

エンドユーザー別では、2024年に病院セグメントが最大の市場シェアを占めました。

エンドユーザー別では、IVD品質管理市場は病院、臨床検査室、学術・研究機関、その他のエンドユーザーに分類されます。2024年には、臨床化学、血液学、分子診断など複数の部門で実施される診断検査の大量処理と幅広いアッセイ範囲を背景に、病院セグメントが最大の市場規模を占めました。病院では、臨床判断の指針、患者様の健康状態のモニタリング、治療計画の立案を支える上で極めて重要な、正確で再現性・一貫性のある検査結果を確保するため、信頼性の高い品質管理製品が求められます。慢性疾患や感染症の増加傾向に加え、早期診断と個別化医療への注目の高まりが、病院環境におけるQCソリューションの導入をさらに促進しています。さらに、病院は厳格な規制および認証基準の対象となっており、コンプライアンス維持と患者安全の確保のために、検証済みで高品質な管理材料の使用が義務付けられています。自動化診断システム、マルチアナライト管理、ポイントオブケア検査プラットフォームの統合が進んでいることも、病院の品質管理製品への依存度を高めています。これらの要因により、病院はIVD品質管理市場における最大のエンドユーザーセグメントとなっています。

2024年時点で、北米はIVD品質管理市場において最大のシェアを占めました。

IVD品質管理市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5大地域に区分されます。北米は、強固な医療システムと先進的な検査室インフラに支えられ、世界のIVD品質管理市場で最大のシェアを維持しています。同地域では、慢性疾患や感染症の蔓延を背景に診断検査の需要が非常に高く、正確で信頼性の高い品質管理ソリューションの必要性が増しています。病院や臨床検査室を含む医療は、規制や認証基準の遵守に注力しており、QC製品・サービスの普及を促進しています。自動化診断プラットフォーム、分子検査、ポイントオブケア技術の統合により検査室ワークフローは複雑化しており、正確な品質管理対策への依存度がさらに高まっています。さらに、同地域には主要なグローバルIVD品質管理メーカーが複数存在し、イノベーション、製品開発、流通ネットワークへの継続的な投資により、先進的なQCソリューションの入手可能性と採用が強化されています。検査結果の再現性の重要性に対する認識の高まりや、臨床ワークフローの効率性への重点も市場成長を促進しています。これらの要因が相まって、北米はIVD品質管理の主要市場としての地位を確立しています。

2023年における最高CAGR市場

中国:地域内最速成長市場

体外診断(IVD)品質管理市場の最近の動向

- 2025年6月、ゼプトメトリックス社(アメリカ)は、ファージ様粒子封入RNA技術を採用した分子診断品質保証製品「NATtrol Influenza A H5N1 Quantitative Stock」を発売いたしました。本製品は、H5N1検出の精度と信頼性を高めると同時に、検査室がエンドツーエンドの検査ワークフローを検証することを支援するよう設計されています。

- 2025年3月、Microbix Biosystems Inc.(カナダ)は、オーストラリア子宮頸がん予防センター(ACPCC)およびその傘下のオーストラリアHPVリファレンス研究所(オーストラリア)と覚書(MOU)を締結しました。本合意に基づき、マイクロビックス社は、高リスクヒトパピローマウイルス(HPV)感染検査の品質管理を支援するため、同社のPROCEEDxFLOQブランド品質評価製品(QAP)を提供いたします。

- 2024年11月、バイオテクネ社(アメリカ)は、R&Dシステムズ社製血液学用コントロールおよびキャリブレーターについて、体外診断用医療機器に関する欧州連合(EU)基準への適合を確認する体外診断用医療機器規則(IVDR)認証を取得しました。

- 2024年9月、LGCリミテッド(英国)はアキュジェノミクス社(アメリカ)と提携し、LGCの品質管理ノウハウとアキュジェノミクスの次世代シーケンシング(NGS)モニタリング技術を組み合わせることで、分子診断分野の革新を推進します。本協業は、がんNGS検査向けの信頼性の高い品質管理ソリューションを開発し、精密医療を支援するとともに、患者様により正確で実用的な検査結果を提供することを目的としています。

主要市場プレイヤー

体外診断(IVD)品質管理市場の主要プレイヤーには以下が含まれます

Bio-Rad Laboratories, Inc. (US)

Thermo Fisher Scientific Inc. (US)

LGC Limited (UK)

Abbott (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

Randox Laboratories Ltd. (UK)

Siemens Healthineers AG (Germany)

QuidelOrtho Corporation (US)

Danaher Corporation (US)

Sysmex Corporation (Japan)

Bio-Techne Corporation (US)

Microbix Biosystems Inc. (Canada)

Microbiologics, Inc. (US)

ZeptoMetrix (US)

Fortress Diagnostics (UK)

Helena Laboratories Corporation (US)

Streck, Inc. (US)

SERO AS (Norway)

Maine Molecular Quality Controls, Inc. (US)

Sun Diagnostics, LLC (US)

Alpha-Tec (US)

Grifols, S.A. (Spain)

ConeBioproducts (US)

Eurotrol B.V. (Netherlands)

Biorex Diagnostics (UK)

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 調査範囲 35

1.3.1 対象市場及び地域範囲 35

1.4 対象範囲及び除外事項 36

1.4.1 対象期間 37

1.5 対象通貨 37

1.6 主要関係者 37

1.7 変更点の概要 38

2 調査方法論 39

2.1 調査データ 39

2.2 調査アプローチ 39

2.2.1 二次データ 40

2.2.1.1 主要な二次情報源 40

2.2.1.2 二次情報源からの主要データ 41

2.2.2 一次データ 42

2.2.2.1 一次情報源 42

2.2.2.2 一次情報源からの主要データ 43

2.2.2.3 主要な産業の知見 44

2.2.2.4 一次インタビューの内訳 44

2.3 市場規模の推定 45

2.3.1 ボトムアップアプローチ 45

2.3.1.1 アプローチ1:企業収益推定アプローチ 46

2.3.1.2 アプローチ2:企業プレゼンテーションおよび一次インタビュー 46

2.3.1.3 成長予測 46

2.3.1.4 CAGR予測 47

2.3.2 トップダウンアプローチ 47

2.4 市場分析とデータトライアングレーション 49

2.5 市場シェア評価 49

2.6 調査の前提条件 50

2.6.1 パラメトリック仮定 50

2.7 調査の限界 50

2.8 リスク評価 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 56

4.1 IVD品質管理市場概要 56

4.2 製品・サービス別 IVD品質管理市場(2025年対2030年) 57

4.3 技術別 IVD品質管理市場(2025年対2030年) 57

4.4 IVD品質管理市場:メーカーの種類別、2025年対2030年 58

4.5 IVD品質管理市場:エンドユーザーの種類別、2025年対2030年 58

4.6 IVD品質管理市場:地域別成長機会 59

5 市場概要 60

5.1 はじめに 60

5.2 市場動向 60

5.2.1 推進要因 61

5.2.1.1 認定臨床検査室の増加 61

5.2.1.2 第三者品質管理の採用拡大 62

5.2.1.3 外部品質評価支援への需要増加 62

5.2.1.4 高齢化人口の増加とそれに伴う慢性疾患・感染症の有病率上昇 63

5.2.1.5 先進地域におけるPOC機器の導入拡大 64

5.2.2 抑制要因 65

5.2.2.1 病院・検査機関における追加コストと予算制約 65

5.2.2.2 体外診断用検査(IVD)に対する不利な償還状況 65

5.2.3 機会 66

5.2.3.1 マルチアナライトコントロールに対する需要の高まり 66

5.2.3.2 新興経済国における成長機会の増加 66

5.2.4 課題 67

5.2.4.1 厳格な製品承認プロセス 67

5.2.4.2 新興国における臨床検査室認定規制の不足 67

5.3 価格分析 68

5.3.1 IVD品質管理製品の平均販売価格動向(2023年~2025年) 68

5.3.2 主要企業別IVD品質管理製品の平均販売価格動向(2023-2025年) 68

5.3.3 地域別IVD品質管理製品の平均販売価格動向(2023-2025年)

70

5.4 特許分析 71

5.4.1 主要特許一覧 72

5.5 バリューチェーン分析 73

5.6 サプライチェーン分析 74

5.7 貿易分析 75

5.7.1 輸入データ(HSコード3822) 76

5.7.2 輸出データ(HSコード3822) 76

5.8 エコシステム分析 77

5.8.1 体外診断用品質管理市場:エコシステムにおける企業の役割 78

5.9 ポーターの5つの力分析 79

5.9.1 新規参入の脅威 80

5.9.2 代替品の脅威 80

5.9.3 購入者の交渉力 80

5.9.4 供給者の交渉力 80

5.9.5 競争の激しさ 80

5.10 規制分析 81

5.10.1 規制の枠組み 81

5.10.1.1 北米 81

5.10.1.1.1 アメリカ 81

5.10.1.1.2 カナダ 82

5.10.1.2 ヨーロッパ 83

5.10.1.2.1 ドイツ 84

5.10.1.2.2 英国 84

5.10.1.2.3 フランス 85

5.10.1.2.4 イタリア 85

5.10.1.3 アジア太平洋地域 85

5.10.1.3.1 中国 85

5.10.1.3.2 日本 85

5.10.1.3.3 インド 86

5.10.1.4 ラテンアメリカ 87

5.10.1.4.1 ブラジル 87

5.10.1.4.2 メキシコ 87

5.10.1.5 中東 88

5.10.1.6 アフリカ 88

5.10.2 規制機関、政府機関、その他の組織 88

5.11 技術分析 90

5.11.1 主要技術 91

5.11.1.1 免疫測定法 91

5.11.2 補完的技術 91

5.11.2.1 分子診断 91

5.11.3 隣接技術 92

5.11.3.1 臨床化学 92

5.12 主要会議・イベント(2025年~2026年) 92

5.13 顧客のビジネスに影響を与えるトレンド/ディスラプション 93

5.14 主要ステークホルダーと購買基準 94

5.14.1 購買プロセスにおける主要ステークホルダー 94

5.14.2 購買基準 94

5.15 投資および資金調達シナリオ 95

5.16 ケーススタディ分析 96

5.16.1 ケーススタディ1:分子ウイルス学におけるユニティ・リアルタイムによる品質管理データ管理 96

5.16.2

ケーススタディ2:外部品質管理によるインフルエンザ診断の信頼性向上 96 事例研究2:外部品質管理によるインフルエンザ診断の信頼性向上 96

5.17 AI/生成AIがIVD品質管理市場に与える影響 97

5.17.1 はじめに 97

5.17.2 AIの市場潜在性 97

5.17.3 AIの活用事例 98

5.17.4 主要企業および活用事例別のAI導入状況 99

5.17.5 IVD品質管理市場におけるAIの将来展望 99

5.18 2025年アメリカ関税がIVD品質管理市場に与える影響 99

5.18.1 はじめに 99

5.18.2 主な関税率 100

5.18.3 価格影響分析 100

5.18.4 国・地域別への影響 101

5.18.4.1 北米 101

5.18.4.2 ヨーロッパ 101

5.18.4.3 アジア太平洋 101

5.18.5 最終用途産業への影響 101

5.18.5.1 病院 101

5.18.5.2 臨床検査室 102

5.18.5.3 学術・研究機関 102

6 体外診断用品質管理市場(製品・サービス別) 103

6.1 はじめに 104

6.2 品質管理製品 104

6.2.1 血清/血漿ベースのコントロール 108

6.2.1.1 診断検査結果の安定性と正確性の向上により、血清/血漿ベースのコントロールの需要が増加する見込み 108

6.2.2 全血ベースのコントロール 112

6.2.2.1 高品質な臨床検査結果を確保する必要性の高まりが市場を牽引 112

6.2.3 尿ベースのコントロール 115

6.2.3.1 腎臓疾患の発生率増加が尿ベースのコントロールの需要を牽引 115

6.2.4 その他のコントロール 119

6.3 データ管理ソリューション 123

6.3.1 市場成長を支える臨床検査室の分析性能向上への注目の高まり 123

6.4 品質保証サービス 126

6.4.1 臨床検査室の性能評価に対するニーズの高まりが品質保証サービスの需要を増加させる 126

7 IVD品質管理市場(技術別) 129

7.1 はじめに 130

7.2 免疫測定法 130

7.2.1 免疫測定法試験の精度管理への注目が免疫測定法用コントロールの採用を促進 130

7.3 臨床化学 134

7.3.1 生活習慣病の発生率上昇が市場成長の機会を提供 134

7.4 分子診断 138

7.4.1 感染症の発生率増加が分子診断用コントロールの需要を牽引する見込み 138

7.5 微生物学 142

7.5.1 市場成長を支える自動化臨床微生物検査装置の導入拡大 142

7.6 血液学 146

7.6.1 血液学的検査結果の正確性に対するニーズが血液学品質管理への信頼を促進 146

7.7 凝固・止血 150

7.7.1 心臓血管外科手術件数の増加が凝固・止血検査の需要を牽引 150

7.8 その他の技術 153

8 IVD品質管理市場(メーカー種類別) 157

8.1 はじめに 158

8.2 サードパーティ製コントロール 158

8.2.1 独立系コントロール 162

8.2.1.1 分析プロセスに対する公平かつ独立した性能評価が採用を促進 162

8.2.2 機器専用コントロール 165

8.2.2.1 需要制限のための機器固有の互換性への依存 165

8.3 OEM(オリジナル・エクイップメント・メーカー)管理 168

8.3.1 OEM管理はQC関連の問題に対する感度が低いため、採用率が低い傾向にあります 168

9 IVD品質管理市場、エンドユーザー別 172

9.1 はじめに 173

9.2 病院 173

9.2.1 実施されるIVD検査の大量性が市場を牽引 173

9.3 臨床検査室 176

9.3.1 認定検査室数の増加が市場を牽引 176

9.4 学術・研究機関 179

9.4.1 正確な研究結果への関心の高まりが市場成長を支える 179

9.5 その他のエンドユーザー 182

10 地域別 IVD 品質管理市場 186

10.1 はじめに 187

10.2 北米 187

10.2.1 南米アメリカのマクロ経済見通し 192

10.2.2 アメリカ 192

10.2.2.1 医療費の高水準が市場成長を促進 192

10.2.3 カナダ 195

10.2.3.1 市場成長を支える政府の取り組みと研究資金 195

10.3 ヨーロッパ 198

10.3.1 ヨーロッパのマクロ経済見通し 202

10.3.2 ドイツ 202

10.3.2.1 市場成長を支える高品質検査の実施件数増加 202

10.3.3 英国 205

10.3.3.1 診断センターの増加が市場を牽引 205

10.3.4 フランス 208

10.3.4.1 感染症の蔓延拡大と早期診断需要の増加が市場を牽引 208

10.3.5 イタリア 211

10.3.5.1 疾患の有病率の増加により、より優れた、より正確な疾患診断の需要が促進される 211

10.3.6 スペイン 213

10.3.6.1 慢性疾患の発生率の上昇が市場成長を支える 213

10.3.7 ロシア 216

10.3.7.1 質の高い医療へのアクセス拡大と生活習慣病・感染症の増加が市場を牽引 216

10.3.8 その他のヨーロッパ 219

10.4 アジア太平洋地域 222

10.4.1 アジア太平洋地域のマクロ経済見通し 227

10.4.2 中国 227

10.4.2.1 近代的な医療へのアクセス拡大と政府支援が市場成長を促進 227

10.4.3 日本 230

10.4.3.1 高度に発達した医療システムとIVD検査結果の品質向上への需要が市場を牽引 230

10.4.4 インド 233

10.4.4.1 品質管理の需要を牽引するNABL認定取得の必要性の高まり 233

10.4.5 オーストラリア 236

10.4.5.1 医療へのアクセス向上とインフラ整備の取り組みが市場成長を推進 236

10.4.6 韓国 239

10.4.6.1 医療の増加と病院数の拡大が市場を牽引する見込み 239

10.4.7 その他のアジア太平洋地域 242

10.5 ラテンアメリカ 245

10.5.1 ラテンアメリカのマクロ経済見通し 249

10.5.2 ブラジル 249

10.5.2.1 ブラジルがラテンアメリカIVD品質管理市場を主導する見込み 249

10.5.3 メキシコ 252

10.5.3.1 認定臨床検査室の増加が市場成長を支える 252

10.5.4 その他のラテンアメリカ諸国 255

10.6 中東・アフリカ 258

10.6.1 中東・アフリカのマクロ経済見通し 262

10.6.2 サウジアラビア 262

10.6.2.1 政府の医療支出増加が市場を後押し 262

10.6.3 アラブ首長国連邦(UAE) 265

10.6.3.1 成長を支える医療インフラの改善 265

10.6.4 その他中東・アフリカ地域 268

11 競争環境 272

11.1 はじめに 272

11.2 主要プレイヤーの戦略/勝つための権利 272

11.2.1 IVD品質管理市場におけるプレイヤーの戦略概要 273

11.3 収益分析、2022年~2024年 275

11.4 2024年の市場シェア分析 276

11.5 企業評価マトリックス:主要企業、2024年 278

11.5.1 スター企業 278

11.5.2 新興リーダー 278

11.5.3 普及型企業 278

11.5.4 参加企業 278

11.5.5 企業フットプリント:主要プレイヤー、2024年 280

11.5.5.1 企業フットプリント 280

11.5.5.2 地域別フットプリント 281

11.5.5.3 製品・サービスにおける足跡 282

11.5.5.4 技術における足跡 283

11.5.5.5 メーカータイプにおける足跡 284

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 285

11.6.1 先進企業 285

11.6.2 対応型企業 285

11.6.3 ダイナミック企業 285

11.6.4 スタート地点 285

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 287

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 287

11.6.5.2 主要新興企業/スタートアップの競合ベンチマーク(製品・サービス別、メーカーの種類別) 287

11.6.5.3 主要スタートアップ/中小企業の競合ベンチマーク(地域別) 288

11.6.5.4 企業評価と財務指標 288

11.7 企業評価と財務指標 288

11.7.1 財務指標 288

11.7.2 企業評価 289

11.8 ブランド/製品比較 289

11.8.1 ブランド/製品比較分析 289

11.9 競争環境 290

11.9.1 製品・サービスの発売と承認 290

11.9.2 取引 291

11.9.3 事業拡大 292

12 企業プロファイル 293

12.1 主要企業 293

12.1.1 バイオラッド・ラボラトリーズ社 293

12.1.1.1 事業概要 293

12.1.1.2 提供製品・サービス 294

12.1.1.3 最近の動向 299

12.1.1.3.1 製品・サービスのリリース 299

12.1.1.3.2 取引 299

12.1.1.4 MnMの見解 299

12.1.1.4.1 主な強み 299

12.1.1.4.2 戦略的選択 300

12.1.1.4.3 弱みと競合上の脅威 300

12.1.2 サーモフィッシャーサイエンティフィック社 301

12.1.2.1 事業概要 301

12.1.2.2 提供製品・サービス 302

12.1.2.3 最近の動向 304

12.1.2.3.1 取引 304

12.1.2.4 MnMの見解 305

12.1.2.4.1 主な強み 305

12.1.2.4.2 戦略的選択 305

12.1.2.4.3 弱みと競合上の脅威 305

12.1.3 アボット 306

12.1.3.1 事業概要 306

12.1.3.2 提供製品・サービス 307

12.1.3.3 MnMの見解 309

12.1.3.3.1 主な強み 309

12.1.3.3.2 戦略的選択 309

12.1.3.3.3 弱みと競合上の脅威 309

12.1.4 LGCリミテッド 310

12.1.4.1 事業概要 310

12.1.4.2 提供製品・サービス 311

12.1.4.3 最近の動向 314

12.1.4.3.1 取引実績 314

12.1.4.4 MnMの見解 315

12.1.4.4.1 主な強み 315

12.1.4.4.2 戦略的選択 315

12.1.4.4.3 弱みと競合上の脅威 315

12.1.5 F. ホフマン・ラ・ロシュ株式会社 316

12.1.5.1 事業概要 316

12.1.5.2 提供製品・サービス 317

12.1.5.3 最近の動向 318

12.1.5.3.1 取引 318

12.1.5.4 MnMの見解 319

12.1.5.4.1 主な強み 319

12.1.5.4.2 戦略的選択 319

12.1.5.4.3 弱みと競合上の脅威 319

12.1.6 RANDOX LABORATORIES LTD. 320

12.1.6.1 事業概要 320

12.1.6.2 提供製品・サービス 320

12.1.6.3 最近の動向 324

12.1.6.3.1 製品・サービスの発売 324

12.1.6.3.2 取引 324

12.1.7 シーメンス・ヘルスケア社 325

12.1.7.1 事業概要 325

12.1.7.2 提供製品・サービス 326

12.1.8 クイデロソ・コーポレーション 327

12.1.8.1 事業概要 327

12.1.8.2 提供製品・サービス 328

12.1.8.3 最近の動向 330

12.1.8.3.1 取引 330

12.1.8.3.2 事業拡大 330

12.1.9 ダナハー・コーポレーション 331

12.1.9.1 事業概要 331

12.1.9.2 提供製品・サービス 332

12.1.10 シスメックス株式会社 334

12.1.10.1 事業概要 334

12.1.10.2 提供製品・サービス 335

12.1.10.3 最近の動向 336

12.1.10.3.1 製品・サービスの提供開始 336

12.1.10.3.2 取引 336

12.1.10.3.3 事業拡大 337

12.1.11 バイオテクネ株式会社 339

12.1.11.1 事業概要 339

12.1.11.2 提供製品・サービス 340

12.1.11.3 最近の動向 344

12.1.11.3.1 製品・サービスの提供開始 344

12.1.11.3.2 取引 344

12.1.11.3.3 事業拡大 345

12.1.12 マイクロビックス・バイオシステムズ社 346

12.1.12.1 事業概要 346

12.1.12.2 提供製品・サービス 347

12.1.12.3 最近の動向 348

12.1.12.3.1 製品・サービスの発売 348

12.1.12.3.2 取引 349

12.1.13 グリフォルス社 351

12.1.13.1 事業概要 351

12.1.13.2 提供製品・サービス 352

12.1.14 マイクロバイオロジクス社 353

12.1.14.1 事業概要 353

12.1.14.2 提供製品・サービス 353

12.1.14.3 最近の動向 355

12.1.14.3.1 取引 355

12.1.15 ゼプトメトリックス 356

12.1.15.1 事業概要 356

12.1.15.2 提供製品・サービス 356

12.1.15.3 最近の動向 357

12.1.15.3.1 製品・サービスの発売および承認 357

12.1.16 フォートレス・ダイアグノスティクス 359

12.1.16.1 事業概要 359

12.1.16.2 提供製品・サービス 359

12.2 その他の主要企業 362

12.2.1 ヘレナ・ラボラトリーズ・コーポレーション 362

12.2.2 ストレック社 363

12.2.3 メイン・モレキュラー・クオリティ・コントロールズ社 364

12.2.4 サン・ダイアグノスティクス社 366

12.2.5 セロ社 366

12.2.6 コーンバイオプロダクツ 367

12.2.7 アルファテック 368

12.2.8 ユーロトロール B.V. 369

12.2.9 バイオレックス・ダイアグノスティクス 370

13 付録 371

13.1 ディスカッションガイド 371

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 375

13.3 カスタマイズオプション 377

13.4 関連レポート 377

13.5 著者詳細 378

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/