Fact.MRは、ハネウェル・インターナショナル、ロッキード・マーチン、モトローラ・ソリューションズ、シーメンスAG、IBMコーポレーションなどの主要プレーヤーが、技術提携や政府部門との契約を利用して、地位を向上させているという見解です。サイバーセキュリティの侵害、自然災害、治安危機のレベルは依然として上昇し、ここでの開発の原動力として機能します。スマートシティや軍事レベルの状況認識システムへの投資が急増し、産業の成長に弾みがついています。

しかし、Fact.MRの分析によると、発展途上国では、多額の導入費用、レガシーシステム間の統合の複雑さ、熟練労働者の不足が依然として強い阻害要因となっています。しかし、世界的に混乱事故が頻繁に繰り返されているため、モバイルコマンドシステム、緊急通報システム、重要資産の監視などのニッチソリューションに門戸が開かれています。

インシデント・緊急事態管理産業の主な動向と展望

急速な都市化が普及を促進

急速な都市化、気候への暴露、自然災害や人為的災害の頻度増加が、事故・緊急事態準備システムへの投資を促進しています。Fact.MRの調査によると、世界各国の政府がインフラやユーティリティに厳しい安全規制を課しているため、リアルタイム監視、対応調整、公共警報システムの設置が増加しています。

新世代のリスク管理を可能にするものとしては、人工知能、地理情報システム、モノのインターネットセンサー、予測分析などがあります。これらの技術は、必要な洞察力、迅速な対応、状況のより良い理解を提供します。Fact.MRは、防衛、運輸、公共安全などのセクターが統合緊急指令システムへの支出を急激に増やしているとの見解を示しています。

高いコストが導入の妨げに

高額な設備投資、複数機関のネットワークとの複雑な統合、現行システムとの相互運用性の問題は、導入規模の拡大における重要な課題です。Fact.MRの調査では、特に中小規模の自治体がインフラ整備のコスト制限に直面しており、低所得層や新興地域における高度なソリューションの普及が制限されていることが明らかになりました。

さらに、データに関するプライバシーの懸念や、監視・リアルタイム追跡技術に関する規制の不確実性が、特定の地域での採用を妨げています。データ・ガバナンス規制が厳しい国では、緊急時に運用上のメリットがある可能性があるにもかかわらず、大規模な監視システムやAIベースの意思決定システムの導入に慎重です。

チャンスを生み出すスマートシティ・インフラ

スマートシティとスマートインフラ構想の発展は、緊急管理技術プロバイダーに大きな機会を提供します。Fact.MRの推計によると、都市計画イニシアチブは現在、コマンドセンター、モビリティ管理ソリューション、緊急通報システムを都市インフラに組み込むケースが増えており、産業拡大のための肥沃な土壌を提供しています。

また、気候変動の脆弱性に関する懸念の高まりや、民間企業の事業継続計画に対する意識の高まりも、事故対応のための特定ソリューションの利用を促進する主な要因となっています。石油・ガス産業、化学産業、物流産業、通信産業は、時間の損失を最小限に抑え、最終的には職業上の危険に関するコンプライアンスを達成するために、リスク軽減プラットフォームに投資している産業の一部です。

増加するサイバー攻撃が障壁となる可能性

緊急事態管理のために導入されたサイバーフィジカルシステムは、複雑さを増しているため、サイバー攻撃にさらされています。Fact.MRの分析によると、緊急通信ネットワークや監視システム上のランサムウェアは、公共の安全にとって重大な脅威となっています。中央集権的なデジタル・ネットワークがますます侵略的になるにつれ、そのシャットダウンは重要なサービス全体に連鎖的な影響を及ぼします。

さらに、サイバーセキュリティの専門家、緊急技術の専門家、危機シミュレーションの専門家が世界的に不足していることが、長期的な能力開発を阻害しています。このスキルギャップを埋めなければ、組織は重大な、あるいは複数の地域で発生する危機への対応態勢を維持する上で深刻な問題に直面する可能性があります。

事故・緊急事態管理産業の需要分析と影響

事故・緊急事態管理産業では、利害関係者が相互に深く結びついた価値の連鎖を形成しており、各関係者が技術革新、規制当局の指導力、リスクの状況の変化に影響を与え、また影響を受けています。技術革新の最前線にいるのは、次世代監視能力、対応調整能力、予測分析能力の開発を推進する技術革新者と生産者です。

彼らのイノベーションは、気候変動による大災害からサイバーインシデントまで、変化する脅威に直接対応します。これらの企業は、官民パートナーシップに基づいて資金を提供することはほとんどありませんが、旧式の緊急システムを統合されたAI主導のプラットフォームに移行するための主要な促進者です。

メーカーとインテグレーターは、技術を現場で拡張可能な再現性のある展開可能なインフラに変換するファシリテーターです。彼らは、防衛、公共安全、都市の回復力の要件の現実にマッピングすることに加えて、厳しい性能の期待に対処する必要があります。国や地域の機関間で相互運用性を推進することへのストレスが高まる中、特に民間防衛ネットワークを近代化する地域内では、エンドツーエンドの能力を提供する上で重要な役割を担っています。

投資家や資本供給源は、レジリエンスに基づくインフラやサービスを戦略的優先事項として位置付けるようになっており、この分野を不況に強く、主権者の安全アジェンダにつながるものと見なすようになっています。ベンチャーキャピタルや機関投資家の資金は、クラウドネイティブ、モバイルコマンドシステム、サイバーセキュリティ強化プラットフォームに流入しています。Fact.MRの分析によると、長期的な投資家の信頼は、透明性の高い規制の枠組み、長期的な公的契約、スケーラブルな展開モデルにかかっています。

国の災害管理機関や国境を越えたセキュリティ事業体のような規制当局は、産業界が参加するためのガードレールを提供します。その影響力は、コンプライアンス基準から調達手続き、データ管理、省庁間の調整プロトコルにまで及びます。規制が確実で資金が確保されれば需要は高まり、不確実性が蔓延すればイノベーションは阻害されます。市民的自由の保護と公共の安全のバランスは、特に民主主義国家では繰り返し課題となります。

インフラ開発業者と都市計画業者は、戦略的パートナーになりつつあります。スマートグリッド、交通インフラ、公衆衛生インフラの都市への統合が進むにつれ、災害管理システムは孤立した機能ではなく、固有の機能となる必要があります。彼らの選択は、配備アーキテクチャに影響を与え、設計モデルにおける回復力のための調達に影響を与えます。

政府部門から公益企業、医療機関、交通事業者に至るまで、エンドユーザーはこれらのシステムの顧客であると同時に共同生産者でもあります。彼らの実際の運用に関するコメントや最前線の知恵は、反復的な製品開発や迅速な適応モデルを促進します。これらのユーザーと上流サプライヤーとの連携は、特に危機シミュレーションや対応手順の設計において、ますます戦略的になっています。

インシデント・緊急事態管理産業のトップ投資セグメント別分析

インシデント・緊急事態管理産業は、コンポーネント別にソリューションとサービスに区分されます。ソリューション・セグメンテーションには、ウェブベースの緊急管理システム、緊急・大規模通知システム、災害復旧・事業継続プラットフォーム、境界侵入検知、地理空間ソリューション、火災・HAZMATソリューションなどが含まれます。サービス部門は、コンサルティング、緊急オペレーションセンター(EOC)の設計と統合、訓練とシミュレーション、広報サービスなど。

通信システムには、ファーストレスポンダーツール、衛星支援機器、車両対応ゲートウェイ、緊急対応レーダーなどがあります。産業別では、商業・産業、IT・通信、エネルギー・ユーティリティ、医療・ライフサイエンス、防衛・軍事、輸送・ロジスティクス、政府・公共部門、その他BFSI、ITES、ホスピタリティなど。

シミュレーション機能に基づくと、産業には交通シミュレーションシステム、危険伝播シミュレーションツール、事故・避難シミュレーションツールが含まれます。地域別では、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ(MEA)、中南米に産業が広がっています。

コンポーネント別

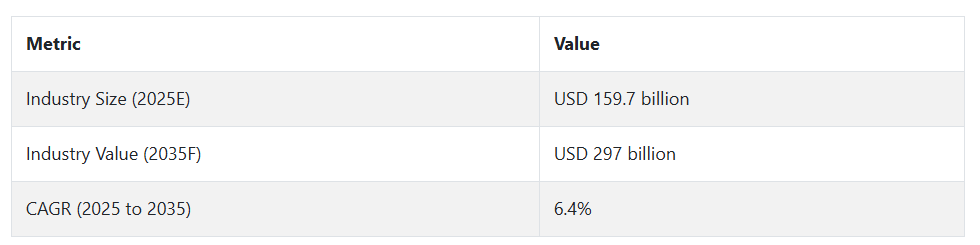

2025年から2035年にかけて、緊急/大量通知システムのコンポーネントは、すべてのコンポーネントの中で最も収益性が高いと予想されます。Fact.MRによると、この分野は2025年から2035年にかけて年平均成長率8.1%で 成長すると予測されており、これは産業全体の成長率6.4%を上回ります。

気候変動による大災害、銃乱射事件、公衆衛生上の緊急事態の増加により、迅速で信頼性の高い警報システムが不可欠となっています。さまざまなモバイル・オペレーティング・システムとの相互接続、GPS追跡、スマートなエスカレーション・プロセスは、オペレーションにおける応答レベルを向上させ、このソリューションは世界中の有事において不可欠です。

産業別

2025年から2035年にかけて、医療・ライフサイエンス事業分野は最大の成長を遂げる可能性があります。これは、病院の緊急事態への備えに対する規制の強化、大量死傷者発生頻度の増加、サイバー攻撃や自然災害に対する医療インフラの脆弱性強化が成長の原動力となっているためです。Fact.MRの分析によると、診断ネットワークや病院のデジタル化プロジェクトが加速していることから、この産業は予測期間以降CAGR 7.2%を 達成すると予測されています。

この事業分野は、様々な国の医療機関によって現在義務付けられている警告システム、シミュレーションベースのトレーニング、サージ能力計画のカスタマイズされた実装によって促進されます。

シミュレーション

2025年から2035年にかけて、事故・避難シミュレーションツールはシミュレーション技術の中で最もダイナミックなセグメントになるでしょう。Fact.MRは、この分野の年平均成長率は7.9%に 達し、シミュレーション分野でトップの業績を上げるだろうと予測しています。

都市や工業団地における緊急事態のシナリオを分析し、安全かつタイムリーな避難を促進するための予測モデリングの適用が増加していることが、導入の後押しとなっています。政府や民間企業は、緊急対応プロトコルを検証し、リアルタイムで避難経路を強化するために、こうした技術を採用するようになっています。3Dマッピング、群衆行動分析、IoTセンサーベースのセンサーの融合は、シミュレーションの有効性に革命をもたらしています。

主要国の事故・緊急事態管理産業

米国

Fact.MRによると、米国のセキュリティおよび緊急事態準備環境は、2025年から2035年にかけて年平均成長率5.2%で 拡大する見込みです。この緩やかな成長は、連邦政府の緊急手順の開発、AIベースの警告システムの統合、気候リスク削減への支出の増加によって推進される、成熟しつつも成熟したセットアップを反映しています。

米国は、官民協力の枠組み、特に災害復旧プラットフォームと複数省庁の事件指揮システムでリードしています。国のレガシーシステムは、連邦、州、自治体レベルでの相互運用性をサポートするよう調整された次世代プラットフォームによって、段階的に廃止されつつあります。国土安全保障省への投資とFEMAによる補助金は依然として重要な推進力であり、民間セクターのサイバー災害対策への関与も増えています。

インド

Fact.MRは、インドの緊急対応エコシステムは2025年から2035年にかけて年平均成長率7.6 %で拡大すると予測しています。この拡大の背景には、都市化の進展、気候変動の影響、州レベルの防災改革がある。インドは、衛星ベースの災害監視技術、リアルタイム警報システム、統合管制室への投資を大幅に拡大。

度重なる洪水、熱波、産業事故がインフラの脆弱性を露呈しているため、シミュレーション訓練機器や大規模通信インフラへの需要が非常に高まっています。インドはまた、重要部品の製造の国産化を進めており、輸入への依存を減らし、官民協力を通じて地元の技術革新に拍車をかけています。また、都市周辺部や農村部への普及を促進するため、各州の災害管理当局がモバイル・ファースト・ソリューションに投資しています。

中国

Fact.MRによると、中国の産業は2025年から2035年にかけて年平均成長率6.7%で 成長する見込みです。これは、インフラのデジタル化、スマートシティ法、国家安全政策の見直しが急速に進んでいるためです。地理空間リスク評価ソフトウェア、早期警報サイレンシステム、AI駆動型群集制御システムは、中国の最優先課題となっています。

政府の5カ年計画では、リスク分析と保健、環境、民間防衛部門を横断するリアルタイムの調整が中心となっています。さらに、国有企業はAI新興企業と手を組み、避難計画や産業安全手順に予測分析を統合しようとしています。輸出意欲も高まっており、中国で開発されたソリューションが東南アジアやアフリカで展開されています。

イギリス

Fact.MRは、英国の状況は2025年から2035年にかけて年平均成長率5.8%で 成長すると予測しています。同国では、洪水からハイブリッドなサイバー物理的脅威まで、あらゆる脅威環境が進化しているため、レガシーなソリューションから適応性の高い技術主導のフレームワークへの移行が進んでいます。また、地域政府はAIを活用した調整ソフトウェアや洪水予測モデリングソフトウェアをコントロールセンターに導入しています。

ブレグジット後の規制の乖離も、国土強靭化技術の戦略的調達を可能にしました。警察や消防ではシミュレーションに基づく公共安全訓練への支出が増加しており、国民保健サービスでは病院のインフラを運用停止から守るために統合危機通信プラットフォームを導入しています。

ドイツ

Fact.MRは、ドイツの産業が2025年から2035年にかけて年平均成長率6.1%で 成長すると予測しています。成長の原動力となるのは、気候変動への回復力、エネルギー安全保障、EUが義務付ける市民保護基準への新たな注目です。ドイツの自治体も緊急対応手順の近代化を進めており、Bundesamt für Bevölkerungsschutzが自律型避難システムやドローン監視支援の試験的スキームを主導しています。

民間メーカーは、工業団地に合わせた輸出品質のシミュレーションや警報技術を開発しています。河川の氾濫や山火事の危険性も、火災や危険物技術への投資を後押ししています。ドイツでは、気候変動に強い経済への移行に伴い、分散型対応ネットワークが国家戦略の目玉として浮上しています。

韓国

Fact.MRは、2025年から2035年までの韓国の即応技術産業の年平均成長率は6.3%に なると予測しています。スマート・インフラを重視し、台風、パンデミック、サイバー攻撃にさらされている韓国は、イノベーション・プラットフォームの構築に成功しています。ソウルの各都市は、AIベースの意思決定エンジンを使用したマルチシナリオ緊急シミュレーションを導入しています。

また、トンネル崩落や化学事故などの分野では、防衛グレードの通信を民間配備に適応させています。韓国の大手電子企業もまた、大量通知機能を消費者向けおよび企業向けIoT機器に統合し、公共警報と民間技術エコシステムの相互運用性を促進しています。政府機関は学術機関や技術リーダーと積極的に協力し、標準の共同開発に取り組んでいます。

日本

Fact.MRは、日本の産業が2025年から2035年にかけて年平均成長率6.0%で 成長すると予測しています。地震と津波への備えは依然として最重要ですが、サイバー・インフラの保護や健康への対応調整にも新たな投資が生まれています。東京や大阪のような巨大都市では、自治体が集団避難のための群集行動シミュレーションを試みています。

民間セクター、特に通信プロバイダーは、5Gや衛星による冗長性を備えた多層的な警報システムの展開において中心的な役割を担っています。高齢化が進む日本では、音声ガイドによる避難、医療モニタリングの統合、冗長化計画の重視など、設計の優先順位にも影響が及んでいます。ASEAN諸国のグローバルな協力は、この領域における技術輸出国としての日本の役割をさらに高めています。

フランス

Fact.MR.によると、フランスの事故・緊急事態管理分野は2025年から2035年にかけて6.2%の 成長が見込まれています。フランスは国家レジリエンス計画を策定し、山火事、都市洪水、産業災害のリスク増大といった新たな課題に直面しています。現在、内務省が力を入れているのは、警察、消防、民間防衛部隊のための統合通信ネットワークの利用です。

国内の原子力産業や化学産業も、危険物封じ込め技術や早期警報システムに多くの資源を投入しています。地方議会はさらに、多言語対応の一般にアクセス可能な警報プラットフォームを導入しています。フランスのAIベースの技術インキュベーターは、ダイナミックな危険予測ソリューションを確立しており、技術革新のパイプラインに新たな推進力があります。

イタリア

Fact.MRによると、イタリアの状況は2025年から2035年にかけて年平均成長率6.5%で 成長すると予測されています。地震の危険性、インフラの老朽化、都市の混雑が主な要因です。イタリアでは、クラウドベースの状況認識ダッシュボードを通じた高度な緊急オペレーションセンターにより、地域の対応能力を強化しています。

また、市民保護組織や消防署は、地滑りや森林火災時のリアルタイム点検のためにUAVを試験的に導入しています。また、地中海沿岸諸国との国境を越えた協力により、避難モデルやリスク評価に関する知識の移転も容易になっています。一方、バチカンや文化遺産協会は、遺産を保護するためのオーダーメードのシステムを提唱しており、専門的な安全エンジニアリングのニッチな機会を創出しています。

オーストラリアとニュージーランド

Fact.MRは、オーストラリアとニュージーランドの事故対応システムと回復力は、2025年から2035年にかけて年平均成長率6.6 %で成長すると予測しています。壊滅的な山火事やサイクロンによって地域の課題は変化しており、そのため衛星を基盤とした警戒ネットワークや適応シミュレーションプラットフォームへの投資が活発化しています。オーストラリアの地方政府は防火システムをアップグレードし、ニュージーランドは地震と津波への対応計画に投資しています。

先住民の災害計画への参加も増えており、地域に根ざしたリスクマッピングや伝統的知識の統合に重点が置かれています。両国の大学もまた、オープンソースのモデリング・プラットフォームに意見を加え、地域政策や輸出可能な安全基準を形成しています。

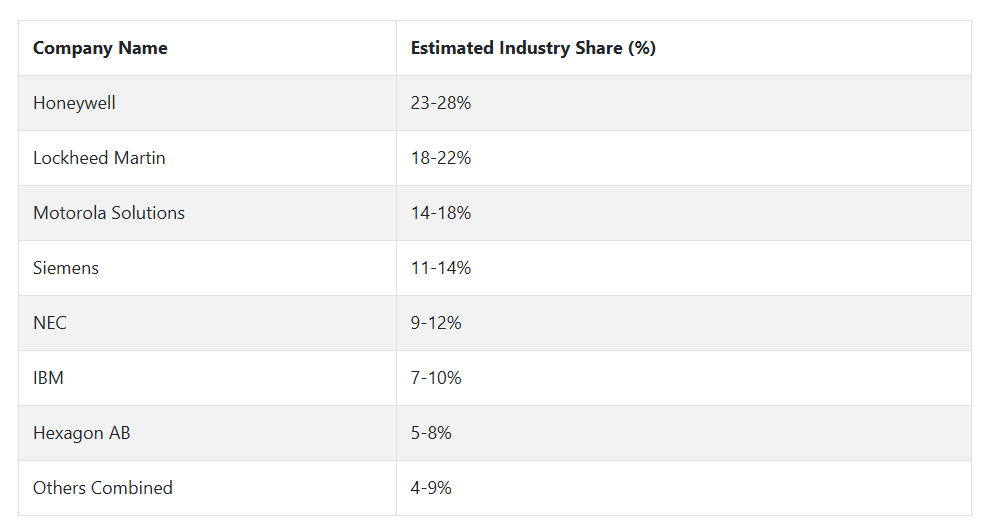

事故・緊急事態管理の主要企業とその産業シェア

ハネウェル( 業界シェア23~28% )は、スマートシティの近代化と世界各地の民間防衛近代化イニシアチブの一環として、City Suiteソリューションとマルチハザード警報システムを組み合わせることで、2024年にリードを固めました。同社の優位性は、北米、ヨーロッパ、アジアの大都市での広範な展開に後押しされています。

ロッキード・マーチン(18~22%)は、軍事および民間の緊急ネットワークに防衛グレードの状況認識プラットフォームを採用し、リスクの高い対応インフラで革新を続けています。同社のAIを活用したインシデント・コマンド・システムは、米国と同盟地域で人気が高まっています。

モトローラ・ソリューションズ(14-18%)は、特に東南アジアとアフリカで、相互運用可能で堅牢なデバイスとクラウドファーストのコントロールセンターへの需要が急速に高まっているミッションクリティカルな通信システムをグローバルに推進しています。

シーメンス(11-14%)は、公共警報システムでリードを広げ、EUではルールの調和とインフラへのグリーン投資により勢いがあります。同社の Safety Integrated スイートは鉄道、エネルギーグリッド、産業緊急オートメーションの中核。

NEC(9-12%) 群集リスク分析と巨大都市避難最適化のため、東アジアと南米の一部地域で生体認証と行動監視システムの展開を強化。

IBM(7-10%) は、コグニティブ・リスク・インテリジェンス・システムで産業シェアを拡大。同社のハイブリッド・クラウド・アプローチにより、公共安全機関は特に米国や欧州の都市で、老朽化したインフラに最小限の障害で予測アルゴリズムを組み込むことができます。

Hexagon AB(5-8%) は、GIS を活用した緊急管理で、山火事、交通事故予測、資源マッピングなどの地理空間インテリジェンス・ソリューションを活用。オセアニアと北欧諸国における同社の拡大は、SaaSベースの展開モデルの強靭さに基づいています。

インシデント・緊急事態管理メーカー、サプライヤー、ディストリビューターの主要戦略

産業メーカーは、競争のために地理的拡大と製品革新に注力しています。自動化されたデジタル・ソリューションへのトレンドが台頭しているため、メーカーはAI、機械学習、IoT技術を製品に組み込んでいます。

これにより、リアルタイムのデータ処理や突発的な危機への効率的な対応など、新たな計算ニーズに対してよりスケーラブルで効率的なソリューションを提供することが可能になります。もうひとつのビジネスチャンスは、新興産業、特にアジア太平洋や南米アメリカへの進出です。新興産業ではインフラ整備が進み、それに伴って都市化が進んでおり、高度な緊急管理ソリューションが求められています。

投資家は、破壊的な変化をもたらし、持続可能性を根付かせることが期待できる事業への資金投入に注目しています。環境問題への関心が高まる中、投資家は現在、特に気候変動による緊急事態に対応するため、グリーン技術やサステナビリティのイニシアティブを採用している企業をターゲットにしています。

さらに、投資家と新興新興技術が協力することで、緊急事態への対処能力を根本的に変革する革新的技術に共同資金を提供することが可能になります。投資家は現在、規制リスクや産業リスクを考慮し、分散されたポートフォリオの目論見書をヘッジすることに注力しています。

規制当局は、産業内の安全性と相互運用性を確保するため、標準化と政策立案に重点を置いた積極的な姿勢をとっています。新たな技術の進歩や脅威の増大に伴い、規制機関は緊急事態管理システムの国際標準の採用を奨励しています。関係者は、特に規制が厳しい産業において、革新的技術の迅速な導入を可能にする政策環境に影響を与えるため、コンプライアンスや規制擁護のための投資を行うことで対応しています。

技術ベンダーは、生産者、緊急対応機関、政府との協力関係を結び、統合ソリューションを共同開発し、部門横断的な専門知識を広げています。クラウド・コンピューティングと情報分析への依存が強まるにつれ、技術ベンダーは、危機におけるリアルタイムの意思決定を可能にするため、自社の製品戦略を市場におけるより基本的な方向性と結びつけています。さらに、多くの技術プロバイダーは現在、自社ソリューションのセキュリティ面に重点を置き、ますますネットワーク指向の環境全体に拡大しています。

顧客、特に大企業や政府機関などのエンドユーザーは、ソリューションのコストだけでなく、ソリューションが将来増大するニーズに対応できる柔軟性を重視しています。危機に対処するためにこのアプリケーションを導入するケースが増えているため、導入済みのシステムとの統合に最適なソリューションを常に探しています。また、エンドユーザーは、人口の多い都市や被災地における都市中心のソリューションなど、個々の地理的要件や産業要件に対応したカスタマイズ・ソリューションを求めています。

このような新たな環境は、相互依存が非常に強い産業であることを表しており、参加者各自の計画は、業界の進化、技術開発、規制上の問題に直面することを中心に展開されています。

産業を牽引する主な成功要因

産業を牽引する主な成功要因は、技術志向、革新志向、柔軟性志向です。インシデントおよび緊急事態管理のダイナミクスがエスカレートする中、AI、IoT、ビッグデータ分析などの最新技術の統合は、ソリューションの効率性と対応スピードの向上をサポートします。

これらは、リアルタイムの追跡、データの予測分析、革新的な意思決定の基礎を形成し、危機への反応のスピードと効率を可能にします。絶えず改善され、拡張可能なソリューションへの投資とイノベーションに重点を置く企業は、将来、この競争環境のリーダーになるでしょう。

組織が採用する成功の2つ目の基本的な力は、戦略的パートナーシップやアライアンスです。複数の組織間で提供されるサービスの統合が期待されていることに加え、既存および新規の緊急事態が高度化していることから、政府、民間企業の同業者、技術プロバイダーとのパートナーシップを培っている企業が、包括的なエンド・ツー・エンドのソリューションを提供することになります。

しかし、他の新興国での産業拡大や企業の台頭、決められた規制の順守も、長期的な成長を高める上で重要な役割を果たすことが明らかになっています。産業が特殊な地域のニーズを満たし、規制に準拠し、緊急管理システム間の相互運用性を提供できることが成功要因です。

その他の主要プレーヤー

-

- Honeywell

- Lockheed Martin

- Motorola Solutions

- Siemens

- NEC

- IBM

- Hexagon

- Collins Aerospace

- LTI

- Alert Technologies

- Amentum

- Raytheon Technologies

- Thales Group

- Cisco Systems

- Boeing

- Northrop Grumman

- GE Aviation

- Dell Technologies

- Palantir Technologies

- Leidos

- Zebra Technologies

- TruWeather Solutions

- Viasat Inc.

- General Dynamics

- AT&T Inc.

セグメンテーション

- コンポーネント別:

- ソリューション

- ウェブベースの緊急事態管理システム

- 緊急/大規模通知システム

- 災害復旧と事業継続

- 境界侵入検知

- 地理空間ソリューション

- 火災および危険物ソリューション

- サービス

- コンサルティング・サービス

- 緊急オペレーションセンター(EOC)の設計と統合サービス

- 訓練およびシミュレーション・サービス

- 公共情報サービス

- 通信システム

- ファーストレスポンダーツール

- 衛星支援機器

- 車両準備ゲートウェイ

- 緊急対応レーダー

- ソリューション

- 産業別:

- 商業・産業

- ITおよび通信

- エネルギー・ユーティリティ

- 医療・ライフサイエンス

- 防衛・軍事

- 運輸・物流

- 政府・公共部門

- その他(金融、ITES、ホスピタリティ)

- シミュレーション別 :

- 交通シミュレーションシステム

- 危険伝播シミュレーションツール

- 事故・避難シミュレーションツール

- 地域別 :

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ (MEA)

目次

- エグゼクティブサマリー

- 市場概要

- 市場リスクと動向評価

- 市場の背景

- 主な成功要因

- 世界市場の2020〜2024年需要分析と2025〜2035年予測

- 世界市場の金額別分析 2020~2024年および2025~2035年予測

- シミュレーション別の世界市場分析:2020~2024年および2025~2035年予測

- 交通シミュレーションシステム

- 危険伝播シミュレーションツール

- 事故・避難シミュレーションツール

- 2020〜2024年世界市場分析、2025〜2035年予測:コンポーネント別

- ソリューション

- ウェブベースの緊急事態管理システム

- 緊急/大規模通知システム

- 災害復旧と事業継続

- 境界侵入検知

- 地理空間ソリューション

- 火災および危険物ソリューション

- サービス

- コンサルティング・サービス

- 緊急オペレーションセンター(EOC)の設計と統合サービス

- 訓練およびシミュレーション・サービス

- 公共情報サービス

- 通信システム

- ファーストレスポンダーツール

- 衛星支援機器

- 車両準備ゲートウェイ

- 緊急対応レーダー

- ソリューション

- 世界市場分析2020~2024年、予測2025~2035年:産業別

- 商業・産業

- IT・通信

- エネルギー・ユーティリティ

- 医療・ライフサイエンス

- 防衛・軍事

- 運輸・物流

- 政府・公共部門

- その他(金融、ITES、ホスピタリティ)

- 世界市場分析2020〜2024年および予測2025〜2035年:地域別

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ(MEA)

- 北米市場の2020〜2024年分析と2025〜2035年予測

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパ市場の分析 2020〜2024年と2025〜2035年予測

- アジア太平洋市場の分析 2020〜2024年と2025〜2035年の予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 主要国の市場分析 2020〜2024年と2025〜2035年の予測

- 市場構造分析

- 競合分析

- Honeywell

- Lockheed Martin

- Motorola Solutions

- Siemens

- NEC

- IBM

- Hexagon

- Collins Aerospace

- LTI

- Alert Technologies

- Amentum

- Raytheon Technologies

- Thales Group

- Cisco Systems

- Boeing

- Northrop Grumman

- GE Aviation

- Dell Technologies

- Palantir Technologies

- Leidos

- Zebra Technologies

- TruWeather Solutions

- Viasat Inc.

- General Dynamics

- AT&T Inc.

- 使用した仮定と頭字語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/