最近の米国の関税は誘導発電機市場にどのような影響を与えましたか?

2025年1月にトランプ政権が導入した米国の関税制限は、誘導発電機業界に大きな変化を引き起こし、風力発電および小規模水力発電セクターに大きな打撃を与えました。欧州のサプライヤーに加え、中国の企業にも輸入製造関税が課せられたことで、市場の状況は大きく変化しました。

国内誘導発電機メーカーである GE Power および American Electric Systems は、競争優位性を獲得し、2025 年第 1 四半期に売上高が約 10~12% 拡大しました。この市場拡大を受けて、現在、複数の米国メーカーが中西部および南東部の工業地帯に新工場を建設する動きを見せています。

銅配線や特殊電磁鋼材が 20~30% 値上がりしたため、誘導発電機の重要部品価格が大幅に上昇しています。発電機の価格は、生産コストの上昇により15~25%上昇しており、再生可能エネルギープロジェクトの経済計算に悪影響を及ぼしています。

企業は、メキシコとインドを新たな生産拠点として活用し、サプライチェーンの再構築を急ぐ必要に迫られています。複数の大手風力発電所開発企業は、新たな関税環境下で設備調達戦略を見直し、プロジェクトを延期しています。

誘導発電機市場の推進要因は何ですか?

誘導発電機市場は、特に電力網の接続が制限されている遠隔地において、持続可能な分散型エネルギーシステムへの世界的な動きから大きな勢いを得ています。これらの発電機は、その耐久性に優れた構造と最小限の運用要件により、風力発電や小規模水力発電施設に効果的に使用でき、励磁システムのないオフグリッドおよびハイブリッド電力ネットワークでも機能します。

誘導発電機の効率と運転容量は、現代の風力タービン応用向けに開発された二重給電誘導発電機により大幅に向上しました。風力発電応用は、異なる風速下でも安定した電力網接続を維持できる能力から誘導発電機に依存しており、これが市場拡大を後押ししています。

現代の製造業務や商業施設では、誘導発電機の技術が自動システムの要求や信頼性の高いバックアップ機能に対応していることから、誘導発電機が採用されています。世界中の各国政府は、政策上の優遇措置や、有利な市場条件を生み出す財政的優遇措置やエネルギープログラムによる支払いなど、再生可能エネルギーの取り組みを支援しています。

誘導発電機市場の地域別動向は?

北米地域は、再生可能エネルギー源と分散型電力ネットワークシステムの開発を融合しているため、誘導発電機の市場が安定的に成長しています。遠隔地や工業地帯におけるマイクログリッドインフラストラクチャとともに、オフグリッドの電化により、米国およびカナダでは、堅牢で信頼性の高い発電機の需要が高まっています。

ヨーロッパでは、環境規制の順守要件により、風力発電設備に二重給電誘導発電機が不可欠な部品となっているため、風力発電プロジェクトが加速しています。ドイツ、デンマーク、英国は、大規模な再生可能エネルギーおよびコミュニティベースのシステムに電力を供給するための先進的な発電機技術の導入において、先駆的な役割を果たしています。

アジア太平洋地域は、インド、中国、東南アジア諸国における農村部電力システム開発イニシアチブにより、最も急速な市場拡大を示しています。需要増加の主な要因は2つあります。第一に、小規模風力発電と水力発電プロジェクトに対する政府支援です。第二に、電力アクセスが限られた地域への電力供給努力です。

誘導発電機市場の課題と制約要因は何ですか?

誘導発電機市場の拡大は、主に技術的な制約や競合技術など、多くの課題に直面しています。大きな制約のひとつは、誘導発電機は通常、磁場を発生・維持するために外部電源またはコンデンサを必要とし、グリッドの支援がない孤立型または独立型のシステムでは効率が低下することです。また、電圧および周波数の調整にも問題があるため、高品質で安定した電力を必要とする用途にはあまり適していません。

また、特に高度な再生可能エネルギーシステムでは、効率と制御機能が向上した同期発電機や永久磁石発電機との競争にも直面しています。さらに、技術的なスキルが限られている場合、遠隔地での設置やメンテナンスは物流面でも困難です。

電気損失や効率要件に関する環境規制も、導入のさらなる制約要因となっています。誘導発電機を統合するための現行システムのアップグレードには多額の初期投資が必要であり、予算重視の産業、特に発展途上国では、その影響が顕著です。これらの要因が相まって、市場成長を抑制しています。

2020年から2024年までの誘導発電機市場の動向と2025年から2035年までの将来展望

2020年から2024年にかけて、誘導発電機市場は、特に小規模風力発電や水力発電などの再生可能エネルギー分野における経済的でメンテナンスの容易な発電需要の増加を背景に、安定した成長を遂げました。非同期発電機の技術の進歩により、運転効率が向上し、政府による優遇措置により、オフグリッドおよびハイブリッドエネルギー計画が促進されました。アジア太平洋およびラテンアメリカの経済は、インフラ整備と農村電化計画により、導入率が向上しました。

2025年から2035年にかけては、スマートグリッド技術やAIベースのモニタリングシステムの導入により、市場は大きく変化すると予想されます。分散型エネルギー生産と厳格なサステナビリティ規制がさらに重視されるようになり、環境に優しい発電システムの利用が促進されます。自己励磁型および二重給電型誘導発電機の進歩により、信頼性とエネルギー変換効率が向上する見込みです。

産業オートメーションと、信頼性の高いバックアップ電源システムの緊急性により、産業分野全体での需要が再び増加するでしょう。生産の現地化および規制の調和により、サプライチェーンの効率が最大化され、長期的な市場成長が支えられることが期待されます。

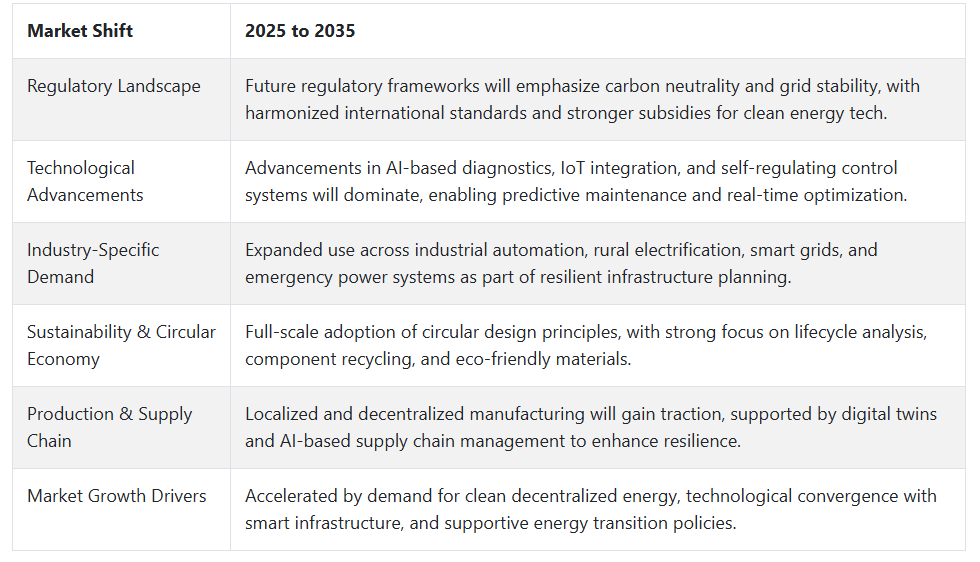

将来の見通し(2025 年から 2035 年)

誘導発電機業界は、世界的なクリーンで分散型のエネルギーソリューションへの移行を背景に、2025 年から 2035 年にかけて劇的な変化を遂げるでしょう。スマートグリッドインフラの統合と、特に遠隔地やオフグリッド地域におけるハイブリッド再生可能エネルギーシステムでの利用拡大が、成長の主な推進要因となるでしょう。AI ベースのモニタリング、IoT 接続、自動化の開発により、効率が向上し、予知保全が容易になり、運用停止時間が最小限に抑えられます。

サステナビリティとネットゼロに向けた規制の勢いは、産業および農村部のエネルギー環境全体での採用を推進します。現地生産とモジュール式発電機のアーキテクチャにより、物流が簡素化され、国際的なサプライチェーンへの依存も最小限に抑えられます。このような傾向が積み重なって、誘導発電機は、手頃な価格でエコフレンドリーな将来の電力システムの一部となるでしょう。

国別インサイト

アメリカ合衆国(U.S.)

アメリカの誘導発電機市場は、分散型エネルギーシステムと風力発電の応用拡大を主な要因として、着実な成長が見込まれています。誘導発電機は、コスト効率が高くメンテナンスが少なくて済むため、小型風力タービンや農村部電化計画で人気を集めています。アメリカエネルギー省が再生可能エネルギーの統合と送電網の近代化を支援するインセンティブを提供していることも、採用を後押ししています。さらに、マイクログリッドやバックアップ電源の産業用および商業用アプリケーションが、新たな機会を開いています。

無効電力補償およびグリッド同期技術の進歩により、発電機の性能はさらに向上しています。風況が良好で、インフラ投資も進んでいるため、中西部および南西部では設置の機会が多いと予想されます。

ドイツ

ドイツの誘導発電機市場は、エネルギー転換政策(Energiewende)により変革を遂げています。誘導発電機は、小型・中型風力タービン、バイオガスプラント、CHP(熱電併給)システムなどに幅広く応用されています。ドイツの送電網コード準拠と無効電力管理に関する規制要件により、送電網対応型の誘導発電機が特に価値を高めています。ユーザーも発電を行う「プロシューマー電力」の傾向が高まっているため、誘導発電機などの堅牢でメンテナンスの手間が少ない機器による地域発電が推進されています。

さらに、持続可能な技術とイノベーションに重点を置いていることから、監視および制御機能に優れたスマート発電機の研究が進んでいます。バイエルン州とバーデン・ヴュルテンベルク州では、農業エネルギー協同組合や地方自治体の公益事業における新規設置を推進する地域プログラムが実施されています。

中国

中国は、風力発電および小水力発電への積極的な投資を主な要因として、誘導発電機の世界市場をリードしています。「二酸化炭素排出量ゼロ」目標や強力な農村電化政策などの政府主導の政策により、オフグリッドおよびマイクログリッド構成における非同期(誘導)発電機の大量導入が促進されています。中国のメーカーは、変動する再生可能エネルギー源との統合を目的として特別に設計された、拡張性が高く低コストの発電機ソリューションに投資を行っています。

内陸部の急速な工業化と、分散型電力ソリューションに対する農村部の需要の高まりが、市場浸透を後押ししています。また、現地生産と輸出競争力の重視が、エネルギー効率と耐久性に優れた誘導発電機の革新を推進しています。

カテゴリー別分析

用途別 – 風力発電は、低電力システムにとって引き続き重要な分野です

風力発電は、誘導発電機分野において、特に分散型およびグリーン電力プログラムにおいて、不可欠な用途のひとつです。この分野では、非同期誘導発電機が最も一般的に使用されており、安価で耐久性が高く、小型風力タービンに容易に適合できることから、好んで使用されています。世界中の当局は、特に家庭用および農村部での設置に対して、補助金、ネットメータリング政策、有利な規制などを通じて、風力発電を強力に推進しています。

アフリカ、東南アジア、南米アメリカなどのオフグリッド地域におけるマイクログリッドの成長は、コンパクトで効率的な誘導発電システムの需要をさらに押し上げています。また、タービン技術や制御システムの設計の進歩も、このような構成の効率と信頼性を高めています。風力発電は風力供給の変動の影響を受けやすいという欠点がありますが、クリーンエネルギーへの移行、二酸化炭素排出量の削減、地域レベルでの持続可能な発電に対する意識の高まりといった世界的な取り組みを受けて、この用途は着実に進歩しています。

定格出力別 – 10 kW 未満は、低容量の分散型電力にとって重要なセグメント

10 kW 未満の定格出力市場は、小規模分散型エネルギーソリューションの開発にとって非常に重要です。この市場は主に、家庭用消費者、小規模農業、農村地域を対象とし、風力発電やマイクロ再生可能エネルギー用途に重点を置いています。このカテゴリーの発電機は、通常、単相非同期誘導機をベースにしており、シンプルで安価、メンテナンスもほとんど必要ないため、技術サポートが不足している消費者にとって最適です。

このセグメントは、農村部の電化やエネルギーの民主化に焦点を当てた政府プログラムの増加に伴い、勢いを増しています。インド、ケニア、インドネシアなどの国々では、発電機はオフグリッド電力イニシアチブやコミュニティレベルの持続可能性イニシアチブの一部となっています。

小容量であっても、このセグメントはエネルギーアクセス格差の埋填と再生可能エネルギーの統合を促進する戦略的機能を果たしています。その開発は、機器価格の低下、簡単な拡張性、グリーンインセンティブによって支えられており、低需要だが高優先度の用途向けに設計された地域密着型グリーンエネルギーシステムの基盤となっています。

競合分析

誘導発電機業界の主要企業には、ABB Ltd.、Alstom SA、Caterpillar Inc.、Doosan Heavy Industries & Construction Co.、Emerson Electric Co.、Fuji Electric Co.、General Electric Company、Hyundai Electric & Energy Systems Co.、Kirloskar Electric Company Ltd.、Mitsubishi Electric Corporation、Schneider Electric SE、Siemens AG、Toshiba Corporation などがあります。

誘導発電機の市場は比較的細分化されており、競争は技術開発、製品の信頼性、生産の経済性によって生じています。各社は、効率の向上、グリッドとの互換性、およびメンテナンス要件の最小化を目指し、非同期および二重給電誘導発電機の設計における革新によって競争を繰り広げています。

風力発電、水力発電、および予備発電システムの需要が、競争の激化を後押ししています。各社は、変動する負荷における性能の最適化、スマートグリッドシステムとの統合、規制順守で競争しています。戦略的パートナーシップ、地理的拡大、研究開発費の投入が重要な戦略であり、価格戦略は原材料価格とサプライチェーンの堅牢性に左右され続けています。

ABB Ltd.

ABB Ltd.は、誘導発電機市場の世界的リーダーであり、省エネシステムとハイテク統合で高い評価を得ています。同社の発電機は、工業生産、再生可能エネルギー、船舶事業で広く使用されています。ABB は、スマートグリッドやハイブリッドシステムへの統合を容易にする、自動化、デジタル制御システム、予知保全機能を重視しています。持続可能なエンジニアリング製品と巨額の研究開発費により、高性能で低排出の電力ソリューションの重要なサプライヤーとしての地位を確立しています。

そのグローバルな事業展開と再生可能インフラ事業との戦略的提携により、市場シェアを拡大しています。同社の誘導発電機は、信頼性、長寿命、および現代の電力システムに欠かせない可変速度アプリケーションとの互換性により、需要が高まっています。

Siemens AG

Siemens AG は、効率、強度、デジタルインテリジェンスで定評のあるプレミアムグレードのソリューションにより、世界の誘導発電機業界を支配しています。同社は、ユーティリティ規模の電力、風力エネルギー、および産業オートメーションソリューションに適した発電機の幅広いポートフォリオを提供しています。シーメンスは、電化およびグリッド安定化技術を通じてエネルギー転換の目標を追求する製品を展開し、サステナビリティの真のチャンピオンです。

同社のスマートインフラストラクチャ部門は、デジタルプラットフォームとハードウェアを組み合わせて、ライフサイクルコストの削減と最高のパフォーマンスを実現しています。シーメンスのグローバルサービスネットワークと高度なシミュレーションプラットフォームは、プロジェクト実行力および納品後のサービスの優位性を支えています。材料科学の進歩と設計の最適化により、シーメンスは、次世代のスマートで環境的に持続可能な発電機械の開発もリードしています。

最近の動向

2025年4月、三菱電機株式会社と三菱重工業株式会社は、三菱発電機の営業開始を発表しました。この新会社は、発電システムにおける両社の能力強化を目的としたもので、エネルギー分野における革新と拡大に向けた両社の提携における重要な一歩となります。

Fact.MR は、最近発表したレポートで、各地域における誘導発電機市場の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

誘導発電機市場のセグメント化

- 定格出力別:

- 10 kW

- 10-100 kW

- 100-500 kW

- 用途別:

- 風力発電

- 水力発電

- 産業用駆動装置

- 代替エネルギーソリューション

- 位相の種類別:

- 単相

- 三相

- 種類別:

- 非同期誘導発電機

- 同期誘導発電機

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 電力定格

- 用途

- 位相の種類

- 種類

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測(電力定格別)

- 10 kW 未満

- 10 kW から 100 kW

- 100 kW から 500 kW

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 風力発電

- 水力発電

- 産業用駆動装置

- 代替エネルギーソリューション

- 2020年から2024年の世界市場分析および2025年から2035年の予測、段階の種類別

- 単相

- 三相

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 非同期誘導発電機

- 同期誘導発電機

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の電力定格、用途、位相タイプ、および種類別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- ABB Ltd.

- Alstom SA

- Caterpillar Inc.

- Doosan Heavy Industries & Construction Co., Ltd.

- Emerson Electric Co.

- Fuji Electric Co., Ltd.

- General Electric Company

- Hyundai Electric & Energy Systems Co., Ltd.

- Kirloskar Electric Company Ltd.

- その他の市場プレーヤー

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/