主要市場動向とインサイト

- 2024年、アジア太平洋地域の産業用タグラー市場は全体市場の43.2%を占めました。

- 2024年、中国における産業用タグラー産業はアジア太平洋地域で主導的な地位を占めました。

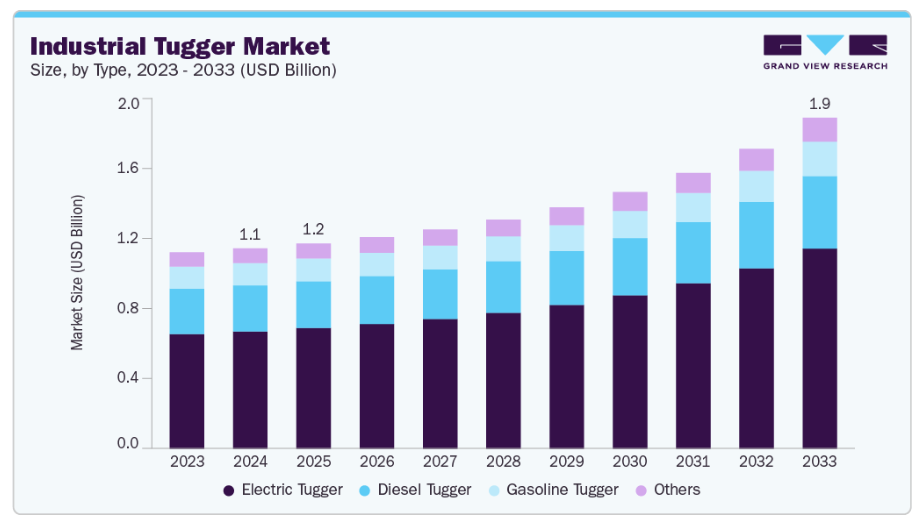

- 種類別では、電動タグガーセグメントが2024年に58.6%と最大のシェアを占めました。

- 積載能力別では、5000ポンド以下のセグメントが2024年に最大の市場シェアを獲得しました。

- 用途別では、倉庫セグメントが2024年の市場を支配しました。

市場規模と予測

- 2024年市場規模:11億3000万米ドル

- 2033年予測市場規模:18億7,000万米ドル

- CAGR(2025-2033年):6.2%

- アジア太平洋地域:2024年における最大市場

リーン生産方式、ジャストインタイム物流、大量注文処理の台頭により、タガーはフォークリフトに代わる必須の選択肢となりました。これにより、より安全で効率的な貨物の移動が可能となるためです。技術革新が市場を再構築しており、電動式、リチウムイオン電池駆動式、自律走行式タグガソリューションが登場しています。自動化とインダストリー4.0技術との統合により、タグガーはスマート工場や物流ハブ内で稼働可能となり、労働力依存度の低減と効率性の向上を実現しています。自律移動ロボット(AMR)と視覚誘導ナビゲーションシステムの進歩は、従来のタグガーを動的な環境に適応できる知能機械へと変革しています。

規制政策は産業用タガー市場の形成において重要な役割を果たしています。ヨーロッパおよび北米の排出ガス規制基準は、ディーゼル駆動タガーから電気式およびハイブリッドモデルへの移行を促進しています。職場における安全規制も、作業現場での交通渋滞や事故リスクを低減するため、企業が従来型のフォークリフトからタガーへの切り替えを推進する要因となっています。さらに、環境に配慮した持続可能なマテリアルハンドリング機器の導入に対する政府の優遇措置が、先進国・新興国を問わず電動式および自律走行式タグガの普及を加速させています。

堅調な成長見通しがある一方で、高度な電動式・自律走行式タグガシステムの高い初期投資コストなど、中小企業(SME)にとって障壁となり得る制約も市場には存在します。充電インフラの不足や特定地域における電力制約は、特に重作業分野において電動タグラーの導入を阻害し続けています。ディーゼルタグラーは強力な性能を有しますが、厳格な環境規制や燃料費高騰による課題に直面しており、長期的な存続可能性が低下する可能性があります。

種類別インサイト

2024年において、電動タグラーセグメントが58.6%と最大のシェアを占めました。持続可能でエネルギー効率の高いマテリアルハンドリング機器の導入増加が、電動タグラーの需要を牽引しています。環境規制の強化や企業のESG(環境・社会・ガバナンス)への取り組みを背景に、倉庫や工場内での排出ガスや騒音汚染を低減する代替手段を各産業が積極的に模索しています。電動タグラーは、特に急速充電と長時間稼働を可能にする先進リチウムイオン電池技術と組み合わせることで、内燃機関と比較して運用コストの低減、メンテナンス需要の削減、エネルギー効率の向上といった利点を提供します。

予測期間中、ディーゼル牽引車のセグメントは著しいCAGRで成長すると見込まれます。ディーゼル牽引車は、重荷重の荷役、高い耐久性、屋外作業が重要な用途において引き続き成長を続けています。建設、鉱業、港湾、空港、大規模産業施設など多くの産業では、より高い牽引能力と、充電インフラが実用化されていない過酷な環境下での長時間稼働が可能な牽引車が必要とされています。ディーゼル牽引車は、高トルク出力、長時間の稼働サイクル、給油の利便性が高く評価されており、バッテリー充電と比較してダウンタイムを最小限に抑えます。充電インフラへのアクセスが限られている新興市場も、持続的な需要に寄与しています。

積載容量に関する洞察

2024年時点で、最大5000ポンド(約2268kg)セグメントが市場収益シェアの大半を占めました。5000ポンド以下の積載能力を持つタグラーは、軽~中負荷の資材運搬用途で広く採用されていることから需要が高まっています。電子商取引、小売、電子、食品飲料などの産業では、倉庫や生産現場で小型荷物を移動させる際に、これらのモデルに大きく依存しています。リーン生産方式やジャストインタイム(JIT)物流への移行が導入を促進しており、これらの軽量牽引機は狭い空間での機動性に優れ、頻繁な短距離輸送作業に適しています。

10,000ポンド超セグメントは、予測期間中に著しいCAGRで成長すると見込まれます。このセグメントの拡大は、自動車、航空宇宙、鉱業、鉄鋼、造船、大規模製造業などの重工業分野における需要増加に起因しています。これらの産業では、長時間のシフトにわたって極めて重い荷物を安全かつ効率的に牽引できる設備が求められます。さらに、インフラ開発プロジェクトやグローバルサプライチェーンの拡大により、かさばる原材料や完成品を移動させるための高容量タグラーの需要が高まっており、成長を支えています。

用途別インサイト

2024年時点では倉庫セグメントが市場を牽引しました。倉庫内では、限られた屋内空間における効率的な資材移動の必要性から産業用トラクターの導入が進んでいます。倉庫ではリーン在庫管理や高頻度補充戦略の採用が増加しており、保管エリアと組立・梱包ステーション間の迅速かつ安全な物品輸送が求められています。

流通センターセグメントは予測期間中に著しいCAGRで成長すると見込まれています。流通センターでは、長距離かつ大量の貨物移動を伴う大規模・高スループット業務に対応するため、産業用タグラーが導入されています。グローバルサプライチェーンとジャストインタイム流通モデルの台頭により、パレット積載貨物、重量物、複数トレーラーを効率的に輸送できる設備が求められています。特に積載量10,000ポンド(約4.5トン)以上の産業用タグラーは、受入・仕分け・出荷エリア間の処理時間を短縮し、流れを改善するのに役立ちます。

エンドユースに関する洞察

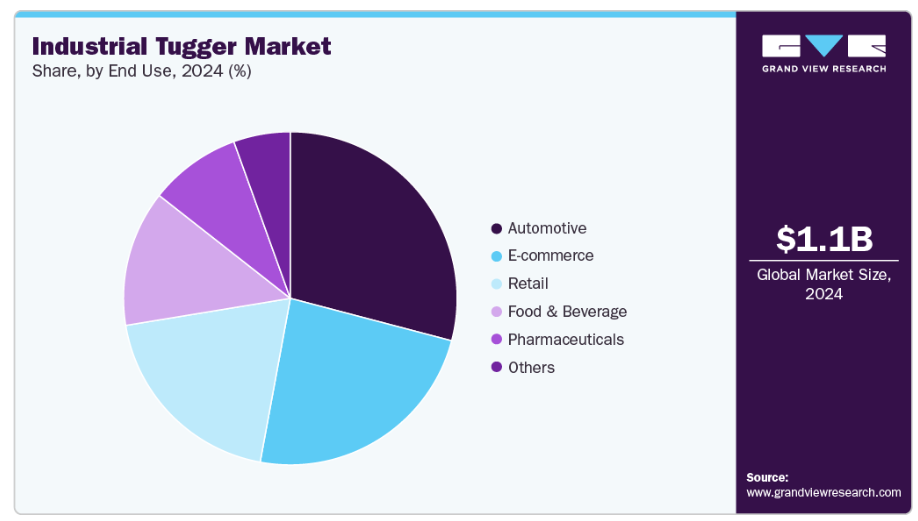

2024年時点では、収益ベースで自動車セグメントが市場を牽引しました。自動車産業では、リーン生産方式とジャストインタイム(JIT)生産プロセスへの依存度が高まっているため、産業用タグラーの導入が拡大しています。自動車メーカーや部品サプライヤーは、大規模な製造施設内で部品、サブアセンブリ、原材料を正確かつタイムリーに輸送する効率的な方法を必要としています。産業用タグラーはタグラー列車システムを支え、1回の移動で複数の荷物を運搬できるため、人件費の削減と生産フローの改善を実現します。

予測期間において、電子商取引セグメントが最も高いCAGR(年平均成長率)を記録すると予想されます。電子商取引業界では、高頻度・小ロット・時間厳守の注文処理ニーズが産業用タグラー導入の主な原動力となっています。Eコマース倉庫やフルフィルメントセンターでは、保管エリアから仕分け・梱包エリアへの商品移動において、速度と精度の向上が常に求められています。特に5,000ポンド(約2,268kg)以下の積載容量範囲の産業用タガーは、その機動性、エネルギー効率、自動化技術との互換性から、こうした作業に最適です。

地域別動向

2024年、北米の産業用タッカー市場は大きなシェアを占めました。北米の成長は、製造・物流分野における自動化とインダストリー4.0の実践の急速な普及によって推進されています。電子商取引、自動車生産、大規模倉庫の台頭が、電動式および自律走行式タッカーの需要を押し上げています。職場の安全性と労働効率への注目の高まりも、導入を後押ししています。

米国産業用タッカー市場の動向

米国産業用タグラー産業は、2024年に支配的な地位を占めました。これは、電子商取引フルフィルメントセンター、自動車製造工場、先進的な物流ハブの強力な存在に牽引されたものです。自動化技術への投資と、持続可能な資材運搬設備に対する政府の優遇措置が、電動式および自律走行式タグラーソリューションへの移行をさらに促進しています。

ヨーロッパ産業用タグラー市場動向

ヨーロッパ産業用タグラー業界は、2024年に収益性の高い地域として特定されました。ヨーロッパでは、低排出ガス型電動タグラーの導入を促す厳しい環境規制により成長が見込まれています。自動車、航空宇宙、食品加工などの産業における自動化イントラロジスティクスソリューションの拡大も導入を推進しています。

英国の産業用タグラー業界は、今後数年間で急速な成長が見込まれています。英国では、Eコマース活動の急増、小売流通、ブレグジット後の物流再編により、柔軟で効率的なタグラーソリューションへの需要が高まっています。倉庫やフルフィルメントセンターにおける自動化の導入は特に顕著であり、持続可能性目標の達成に向け、電気式タグラーの導入に重点が置かれております。

アジア太平洋地域の産業用タグラー市場動向

アジア太平洋地域の産業用タグラー業界は、予測期間において7.1%という最も高いCAGRで成長すると見込まれております。同地域では、産業の拡大、電子商取引の浸透率上昇、大規模な製造活動により、急速な成長が見られます。中国、日本、インドなどの国々は、効率性と持続可能性の向上を目的として、倉庫の自動化や電気機器への投資を積極的に進めております。

日本の産業用タグラー業界は、今後数年間で急速な成長が見込まれております。日本における導入は、同国の自動車・電子製造の強みに加え、自動化やロボット工学の早期導入が推進要因となっております。スペース効率に優れ、電気式かつ自律走行型のタグラーが、スマートファクトリー環境で注目を集めております。

中国の産業用タガー業界は、巨大な電子商取引セクター、大規模な製造拠点、急速な産業自動化投資により、2024年に大きな市場シェアを占めました。グリーンかつ電気式設備を促進する政府政策が導入をさらに後押ししており、電気式および高容量タガーは倉庫と生産施設の両方で人気を集めています。

主要産業用トラクター企業に関する洞察

市場における主要企業には、トヨタマテリアルハンドリング、クラウン・エクイップメント・コーポレーション、ハイスター・エール・マテリアルハンドリングなどが挙げられます。各社は業界での競争優位性を獲得するため、顧客基盤の拡大に注力しています。そのため、主要プレイヤーは合併・買収や他主要企業との提携など、複数の戦略的取り組みを進めています。

- トヨタマテリアルハンドリングは、フォークリフト、倉庫用トラック、牽引トラクターやタグラーなどの産業車両を含む、マテリアルハンドリング機器の供給元です。トヨタマテリアルハンドリングは、トヨタ、BT、レイモンドの各ブランドによる包括的な製品ラインを提供し、電動式および内燃式フォークリフト、無人搬送車(AGV)、重工業用途向けに設計された牽引トラクターなど、様々な市場ニーズに対応しております。同社の産業用タガー(牽引トラクター)は頑丈な構造で、倉庫や製造工場における重量物の効率的な移動を目的として設計されており、人間工学に基づいた操作系と高性能・高信頼性を実現する先進的な電気システムを備えております。

- 三菱ロジスネクスト株式会社は、統合型物流機器メーカーとして、世界中のマテリアルハンドリングおよび物流業務向けに包括的なソリューションを提供しております。電気式およびエンジン式フォークリフト、無人搬送車(AGV)、ならびにタッカーや牽引トラクターなどの産業車両を含む幅広い機器の開発、設計、製造、販売を手掛けております。当社は、倉庫や産業環境における効率性と安全性の向上を目的とした、堅牢かつ技術的に先進的な電動牽引トラクターを提供しております。これらの車両は、重荷重の取り扱いに耐え、作業員と並行して円滑に稼働するようエンジニアリングされており、輸送・物流プロセスの最適化に貢献します。

主要産業用牽引トラクター企業:

以下は、産業用牽引トラクター市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Toyota Material Handling

- Crown Equipment Corporation

- Hyster-Yale Materials Handling, Inc.

- MITSUBISHI LOGISNEXT CO.,LTD.

- Lift Truck Center, Inc.

- CLARK

- The Raymond Corporation

- Global Equipment Company Inc.

- MasterMover, Inc.

- Cyngn Inc.

最近の動向

- 2024年4月、モトレック社は産業用AI自律ソフトウェアの専門企業であるシンクン社との提携により開発した、革新的な完全自律型電動トレッジャーを発表いたしました。本ハイブリッド牽引トラクターはモトレックMT-160モデルをベースとしており、手動モードと自律モードの両方で稼働が可能です。最大6,000ポンド(約2,722kg)の牽引能力と54インチ(約137cm)の最小回転半径という優れた産業用性能を備えております。倉庫や工業用地に典型的な狭い空間での操作に最適です。

グローバル産業用トラクター市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、グローバル産業用トラクター市場レポートを種類、積載能力、用途、エンドユース、地域に基づいてセグメント化いたしました。

- 種類別見通し(収益、10億米ドル、2021年~2033年)

- 電気式タグガー

- ガソリン式タグガー

- ディーゼル式タグガー

- その他

- 積載能力別見通し(収益、10億米ドル、2021年~2033年)

- 5000ポンド以下

- 5,001~10,000ポンド

- 10,000ポンド超

- 用途別見通し(収益、10億米ドル、2021年~2033年)

- 倉庫

- 製造工場

- 流通センター

- その他

- 最終用途別見通し(収益、10億米ドル、2021年~2033年)

- 自動車

- 電子商取引

- 小売

- 食品・飲料

- 医薬品

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- 中東アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.2.1 情報収集

1.3 情報またはデータ分析

1.4 方法論

1.5 調査範囲と前提条件

1.6 市場形成と検証

1.7 国別セグメントシェア算出

1.8. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 産業用タグラー市場における変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界の課題

3.3. 産業用タグラー市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 産業用タグラー市場:種類別推定値とトレンド分析

4.1. セグメント概要

4.2. 産業用タグラー市場:種類別動向分析(2024年および2033年、百万米ドル)

4.3. 電動タグラー

4.3.1. 電動タグラー市場収益予測(2021年~2033年、百万米ドル)

4.4. ガソリンタグラー

4.4.1. ガソリンタグラー市場収益予測(2021年~2033年、百万米ドル)

4.5. ディーゼル式タグラー

4.5.1. ディーゼル式タグラー市場収益予測(2021年~2033年、百万米ドル)

4.6. その他

4.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第5章 産業用タグラー市場:積載能力予測とトレンド分析

5.1. セグメントダッシュボード

5.2. 産業用タグラー市場:積載能力動向分析、2024年及び2033年(百万米ドル)

5.3. 5000ポンド以下

5.3.1. 5000ポンド以下市場収益予測、2021年~2033年(百万米ドル)

5.4. 5,001~10,000ポンド

5.4.1. 5,001~10,000ポンド市場収益予測と見通し、2021年~2033年(百万米ドル)

5.5. 10,000ポンド超

5.5.1. 10,000ポンド超 市場収益予測と見通し、2021年~2033年(百万米ドル)

第6章 産業用タグラー市場:用途別予測と動向分析

6.1. セグメントダッシュボード

6.2. 産業用タグラー市場:用途別動向分析、2024年及び2033年(百万米ドル)

6.3. 倉庫

6.3.1. 倉庫市場における収益予測と見通し(2021年~2033年、百万米ドル)

6.4. 製造工場

6.4.1. 製造工場市場における収益予測と見通し(2021年~2033年、百万米ドル)

6.5. 流通センター

6.5.1. 流通センター市場収益予測(2021年~2033年、百万米ドル)

6.6. その他

6.6.1. その他市場収益予測(2021年~2033年、百万米ドル)

第7章 産業用タグラー市場:最終用途別予測及び動向分析

7.1. セグメントダッシュボード

7.2. 産業用タグラー市場:最終用途別動向分析、2024年および2033年(百万米ドル)

7.3. 自動車

7.3.1. 自動車市場収益予測(2021年~2033年、百万米ドル)

7.4. Eコマース

7.4.1. 電子商取引市場の収益推定値と予測、2021年~2033年(百万米ドル)

7.5. 小売

7.5.1. 小売市場の収益推定値と予測、2021年~2033年(百万米ドル)

7.6. 食品・飲料

7.6.1. 食品・飲料市場の収益予測と見通し(2021年~2033年、百万米ドル)

7.7. 医薬品

7.7.1. 医薬品市場の収益予測と見通し(2021年~2033年、百万米ドル)

7.8. その他

7.8.1. その他市場収益予測(2021年~2033年、百万米ドル)

第8章 産業用トラクター市場:地域別予測と傾向分析

8.1. 産業用トラクター市場シェア(地域別、2024年及び2033年、百万米ドル)

8.2. 北米

8.2.1. 北米産業用タグラー市場規模予測(2021年~2033年、百万米ドル)

8.2.2. 米国

8.2.2.1. 米国産業用タグラー市場規模予測(2021年~2033年、百万米ドル)

(百万米ドル)

8.2.3. カナダ8.2.3.1. カナダ産業用トラクター市場規模予測(2021年~2033年)(百万米ドル)8.2.4. メキシコ8.2.4.1. メキシコ産業用トラクター市場規模予測(2021年~2033年) (百万米ドル)8.3. ヨーロッパ8.3.1. ヨーロッパ産業用トラクター市場規模予測(2021年~2033年)(百万米ドル)8.3.2. イギリス8.3.2.1. イギリス産業用トラクター市場規模予測(2021年~2033年) (百万米ドル)8.3.3. ドイツ8.3.3.1. ドイツ産業用タグラー市場規模予測(2021年~2033年)(百万米ドル)8.3.4. フランス8.3.4.1. フランス産業用タグラー市場規模予測(2021年~2033年)(百万米ドル)8.4. アジア太平洋地域8.4.1. アジア太平洋地域の産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.4.2. 中国8.4.2.1. 中国の産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.4.3. 日本8.4.3.1. 日本産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.4.4. インド8.4.4.1. インド産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.4.5. 韓国8.4.5.1. 韓国産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.4.6. オーストラリア8.4.6.1. オーストラリア産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.5. ラテンアメリカ8.5.1. ラテンアメリカ産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.5.2. ブラジル8.5.2.1. ブラジル産業用タグラー市場規模予測(2021年~2033年、百万米ドル)8.6. 中東・アフリカ8.6.1. 中東・アフリカ地域産業用トラクター市場規模予測(2021年~2033年、百万米ドル)8.6.2. アラブ首長国連邦(UAE)8.6.2.1. アラブ首長国連邦(UAE)産業用トラクター市場規模予測(2021年~2033年、百万米ドル)8.6.3. サウジアラビア王国(KSA)8.6.3.1. サウジアラビア(KSA)産業用トラクター市場規模予測(2021年~2033年、百万米ドル)8.6.4. 南アフリカ8.6.4.1. 南アフリカ産業用トラクター市場規模予測(2021年~2033年、百万米ドル)第9章 競争環境9.1. 企業分類9.2. 企業の市場ポジショニング9.3. 企業ヒートマップ分析9.4. 企業プロファイル/リスト9.4.1. トヨタマテリアルハンドリング9.4.1.1. 参加企業の概要9.4.1.2. 財務実績9.4.1.3. 製品ベンチマーキング9.4.1.4. 戦略的取り組み9.4.2. クラウン・エクイップメント・コーポレーション9.4.2.1. 参加企業の概要9.4.2.2. 財務実績9.4.2.3. 製品ベンチマーキング9.4.2.4. 戦略的取り組み9.4.3. ハイスター・エール・マテリアル・ハンドリング社9.4.3.1. 参加企業の概要9.4.3.2. 財務実績9.4.3.3. 製品ベンチマーク9.4.3.4. 戦略的取り組み9.4.4. 三菱ロジネクスト株式会社9.4.4.1. 参加企業の概要9.4.4.2. 財務実績9.4.4.3. 製品ベンチマーキング9.4.4.4. 戦略的取り組み9.4.5. リフトトラックセンター株式会社9.4.5.1. 参加企業の概要9.4.5.2. 財務実績9.4.5.3. 製品ベンチマーキング9.4.5.4. 戦略的取り組み9.4.6. クラーク社9.4.6.1. 参加企業の概要9.4.6.2. 財務実績9.4.6.3. 製品ベンチマーキング9.4.6.4. 戦略的取り組み9.4.7. レイモンド社9.4.7.1. 参加企業の概要9.4.7.2. 財務実績9.4.7.3. 製品ベンチマーキング9.4.7.4. 戦略的取り組み9.4.8. グローバル・イクイップメント・カンパニー株式会社9.4.8.1. 参加企業の概要9.4.8.2. 財務実績9.4.8.3. 製品ベンチマーキング9.4.8.4. 戦略的取り組み9.4.9. マスタームーバー社9.4.9.1. 参加企業の概要9.4.9.2. 財務実績9.4.9.3. 製品ベンチマーキング9.4.9.4. 戦略的取り組み9.4.10. サイグン社9.4.10.1. 参加企業の概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 世界の産業用タグラー市場規模の推定値および予測 2021年~2033年(百万米ドル)

表2 世界の産業用タグラー市場、地域別 2021年~2033年(百万米ドル)

表3 世界の産業用タグラー市場、種類別 2021年~2033年(百万米ドル)

表4 世界の産業用タグラー市場、積載能力別 2021年~2033年(百万米ドル)

表5 世界の産業用タグラー市場、用途別 2021年~2033年 (百万米ドル)

表6 世界の産業用タグラー市場、最終用途別 2021年~2033年(百万米ドル)

表7 電気式タグラー市場、地域別 2021年~2033年(百万米ドル)

表8 ガソリン式タグラー市場、地域別 2021年~2033年(百万米ドル)

表9 ディーゼル牽引車市場、地域別 2021年~2033年(百万米ドル)

表10 その他市場、地域別 2021年~2033年(百万米ドル)

表11 5000ポンド以下市場、地域別 2021年~2033年(百万米ドル)

表12 5,001~10,000ポンド市場、地域別 2021年~2033年(百万米ドル)

表13 10,000ポンド超市場、地域別 2021年~2033年(百万米ドル)

表14 倉庫市場、地域別 2021年~2033年(百万米ドル)

表15 製造工場市場、地域別 2021年~2033年(百万米ドル)

表16 流通センター市場、地域別 2021年~2033年(百万米ドル)

表17 その他市場、地域別 2021年~2033年(百万米ドル)

表18 自動車投資家市場、地域別 2021年~2033年(百万米ドル)

表19 Eコマース投資家市場、地域別 2021年~2033年 (百万米ドル)

表20 小売投資家市場、地域別 2021年~2033年(百万米ドル)

表21 食品・飲料投資家市場、地域別 2021年~2033年(百万米ドル)

表22 医薬品投資家市場、地域別 2021年~2033年(百万米ドル)

表23 その他投資家市場、地域別 2021年~2033年(百万米ドル)

表24 北米産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表25 北米産業用トラクター市場、積載能力別 2021-2033年(百万米ドル)

表26 北米産業用トラクター市場、用途別 2021-2033年(百万米ドル)

表27 北米産業用トラクター市場、最終用途別 2021-2033年(百万米ドル)

表28 米国産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表29 米国産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表30 米国産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表31 米国産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表32 カナダ産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表33 カナダ産業用トラクター市場、 積載能力別 2021年~2033年(百万米ドル)

表34 カナダ産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表35 カナダ産業用トラクター市場、最終用途別 2021年~2033年 (百万米ドル)

表36 メキシコ産業用タグラー市場、種類別 2021年~2033年(百万米ドル)

表37 メキシコ産業用タグラー市場、積載能力別 2021年~2033年(百万米ドル)

表38 メキシコ産業用タグラー市場、用途別 2021年~2033年 (百万米ドル)

表39 メキシコ産業用タグラー市場、最終用途別 2021年~2033年 (百万米ドル)

表40 ヨーロッパ産業用タグラー市場、種類別 2021年~2033年 (百万米ドル)

表41 ヨーロッパ産業用タグラー市場、積載能力別 2021年~2033年 (百万米ドル)

表42 ヨーロッパ産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表43 ヨーロッパ産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表44 英国産業用トラクター市場、種類別 2021年~2033年 (百万米ドル)

表45 イギリス産業用タグラー市場、積載能力別 2021年~2033年(百万米ドル)

表46 イギリス産業用タグラー市場、用途別 2021年~2033年(百万米ドル)

表47 英国産業用タグラー市場、最終用途別 2021年~2033年(百万米ドル)

表48 ドイツ産業用タグラー市場、種類別 2021年~2033年(百万米ドル)

表49 ドイツ産業用タグラー市場、積載能力別 2021年~2033年 (百万米ドル)

表50 ドイツ産業用タグラー市場、用途別 2021年~2033年(百万米ドル)

表51 ドイツ産業用タグラー市場、最終用途別 2021年~2033年(百万米ドル)

表52 フランス産業用タグラー市場、種類別 2021年~2033年(百万米ドル)

表53 フランス産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表54 フランス産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表55 フランス産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表56 アジア太平洋地域の産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表57 アジア太平洋地域の産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表58 アジア太平洋地域産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表59 アジア太平洋地域産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表60 中国産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表61 中国産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表62 中国産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表63 中国産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表64 インド産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表65 インド産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表66 インド産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表67 インド産業用タガー市場、最終用途別 2021年~2033年(百万米ドル)

表68 日本産業用タガー市場、種類別 2021年~2033年(百万米ドル)

表69 日本産業用タガー市場、積載能力別 2021年~2033年(百万米ドル)

表70 日本の産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表71 日本の産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表72 オーストラリアの産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表73 オーストラリア産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表74 オーストラリア産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表75 オーストラリア産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表76 韓国産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表77 韓国産業用トラクター市場、積載能力別 2021年~2033年 (百万米ドル)

表78 韓国産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表79 韓国産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表80 ラテンアメリカ産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表81 ラテンアメリカ産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表82 ラテンアメリカ産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表83 ラテンアメリカ産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表84 ブラジル産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表85 ブラジル産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表86 ブラジル産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表87 ブラジル産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表88 中東アフリカ地域(MEA)産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表89 中東アフリカ地域産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表90 中東アフリカ地域産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表91 中東アフリカ地域産業用トラクター市場、最終用途別 2021年~2033年 (百万米ドル)

表92 アラブ首長国連邦(UAE)産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表94 アラブ首長国連邦(UAE)産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表95 アラブ首長国連邦(UAE)産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表96 サウジアラビア(KSA)産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表97 サウジアラビア(KSA)産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表98 サウジアラビア産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表99 サウジアラビア産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

表100 南アフリカ産業用トラクター市場、種類別 2021年~2033年(百万米ドル)

表101 南アフリカ産業用トラクター市場、積載能力別 2021年~2033年(百万米ドル)

表102 南アフリカ産業用トラクター市場、用途別 2021年~2033年(百万米ドル)

表103 南アフリカ産業用トラクター市場、最終用途別 2021年~2033年(百万米ドル)

図表一覧

図1 産業用トラクター市場のセグメンテーション

図2 市場調査における積載能力

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 親市場分析

図8 市場策定と検証

図9 産業用タグラー市場概要

図10 産業用タグラー市場セグメント概要

図11 産業用タグラー市場競争環境概要

図12 市場調査の負荷容量

図13 市場推進要因の関連性分析(現在および将来の影響)

図14 市場抑制要因の関連性分析(現在および将来の影響)

図15 産業用タグラー市場:種類別見通し 主要ポイント(百万米ドル)

図16 産業用タグラー市場:種類別推移分析 2024年及び2033年(百万米ドル)

図17 電気式タグラー市場収益予測と推計、2021年~2033年(百万米ドル)

図18 ガソリン式タグラー市場収益予測と推計、2021年~2033年(百万米ドル)

図19 ディーゼル式タグラー市場:収益予測と見通し(2021年~2033年、百万米ドル)

図20 その他市場:収益予測と見通し(2021年~2033年、百万米ドル)

図21 産業用タグラー市場:積載能力別見通し 主要ポイント(百万米ドル)

図22 産業用タグラー市場:積載能力推移分析 2024年及び2033年(百万米ドル)

図23 5000ポンド以下市場収益予測と推計、2021年~2033年(百万米ドル)

図24 5,001~10,000ポンド市場:収益予測と見通し(2021年~2033年、百万米ドル)

図25 10,000ポンド超市場:収益予測と見通し(2021年~2033年、百万米ドル)

図26 産業用タグラー市場:用途別見通し 主要ポイント(百万米ドル)

図27 産業用タグラー市場:用途別推移分析(2024年および2033年、百万米ドル)

図28 倉庫市場における収益予測(2021年~2033年、百万米ドル)

図29 製造工場市場における収益予測(2021年~2033年、百万米ドル)

図30 流通センター市場における収益予測(2021年~2033年、百万米ドル)

図31 その他市場収益予測(2021年~2033年、百万米ドル)

図32 産業用タグラー市場:最終用途産業別見通し(百万米ドル)

図33 産業用タグラー市場:最終用途産業別動向分析(2024年及び2033年、百万米ドル)

図34 自動車市場における収益予測と見通し(2021年~2033年、百万米ドル)

図35 電子商取引市場における収益予測と見通し(2021年~2033年、百万米ドル)

図36 小売市場における収益予測と見通し(2021年~2033年、百万米ドル)

図37 食品・飲料市場収益推計値および予測、2021年~2033年(百万米ドル)

図38 医薬品市場収益推計値および予測、2021年~2033年(百万米ドル)

図39 その他市場収益推計値および予測、2021年~2033年(百万米ドル)

図40 地域別市場:主なポイント

図41 産業用タグラー市場:地域別見通し、2024年および2033年(百万米ドル)

図42 北米産業用タグラー市場予測、2021年~2033年(百万米ドル)

図43 米国産業用タグラー市場予測(2021年~2033年、百万米ドル)

図44 カナダ産業用タグラー市場予測(2021年~2033年、百万米ドル) (百万米ドル)

図45 メキシコ産業用トラクター市場規模予測(2021年~2033年)(百万米ドル)

図46 ヨーロッパ産業用トラクター市場規模予測(2021年~2033年)(百万米ドル)

図47 英国産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図48 ドイツ産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図49 フランス産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図50 アジア太平洋地域の産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図51 日本の産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図52 中国の産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図53 インド産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図54 オーストラリア産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図55 韓国産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図56 ラテンアメリカ産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図57 ブラジル産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図58 中東アフリカ産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図59 サウジアラビアの産業用トラクター市場規模予測(2021年~2033年、百万米ドル)

図60 アラブ首長国連邦の産業用トラクター市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図61 南アフリカ産業用トラクター市場規模予測(2021年~2033年)(百万米ドル)

図62 戦略フレームワーク

図63 企業分類

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/