パルプ・製紙および繊維産業の中規模プラントは、規制の要求や、ハイエンドの操業環境における煙や粉塵の制御要件を背景に、最も急速な変化を経験しています。OEM メーカーも、静効率が高く、スムーズな改造統合が可能なラジアルブレードおよび後方傾斜型遠心モデルの受注が 12~15% 増加したと報告しています。このようなモデルは、エネルギーの最適化と性能の信頼性が運用上の重要な要件となる老朽化したインフラストラクチャにおいて、定番のソリューションとなりつつあります。

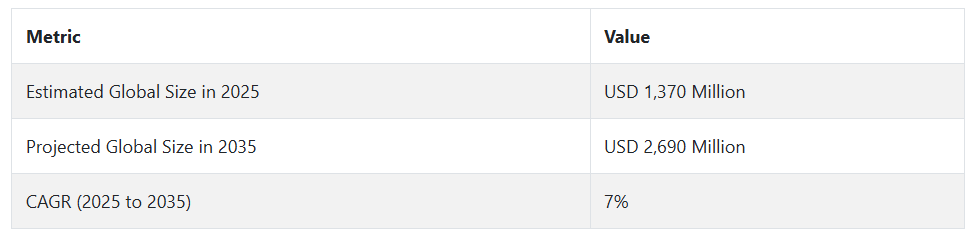

2025 年以降、この産業は CAGR 7% の成長率で 2035 年までに 26 億 9,000 万米ドル に達すると予想されています。この成長は、アジア太平洋地域における継続的なインフラストラクチャ投資、産業用空気流システムのデジタル化、および労働力の自動化の進展によって推進されるでしょう。Fact.MR は、スマート診断、クラウドベースの制御インターフェース、および排出ガス削減ファン設計の採用が、化学、自動車、食品加工などの産業における次世代の導入の特徴となるだろうと指摘しています。

Fact.MR のステークホルダーの視点に基づく産業の動向に関する調査結果

Fact.MR のステークホルダー調査では、コンプライアンスの義務化、投入コストの上昇、および技術的優先事項の進化によって、世界的に変化している状況が明らかになっています。

北米、ヨーロッパ、日本、韓国では、79% の回答者が、大気質および排出規制の順守を重要な優先事項として挙げています。2 番目に挙げられたのは耐久性で、71% が亜鉛メッキ鋼やハイブリッド複合材などの長寿命で耐食性に優れた素材の重要性を強調しています。米国の製造業者の65% は、継続的な労働力不足により、センサー統合ソリューションなどの自動化のニーズが高まっていることを強調しています。

一方、西ヨーロッパのステークホルダーの 84% は、調達においてサステナビリティとカーボンニュートラルな調達を重要視しています。日本および韓国では、スペースの制約や厳格な都市工業地帯の規制に対応するため、コンパクトで低騒音の機器に対する需要が非常に高まっています。

技術の採用状況はさまざまで、米国のステークホルダーの 57% が、エネルギー最適化のために IoT 対応換気システムを使用していると回答したのに対し、日本でスマート制御を不可欠であると回答したのは 24% に留まりました。コスト圧力は依然として深刻で、86%が原材料価格の上昇を主要な懸念事項として挙げています。特に、西欧企業の72%が低排出・高効率ソリューションにプレミアムを支払う用意があると回答したのに対し、アジアでは31%に留まりました。この調査は、多様な事業環境において一元的なモデルが通用しないことを示しており、地域別の製品戦略の必要性が明確に浮き彫りになっています。

市場分析

産業用換気ファン市場は、規制の強化と、エネルギー効率に優れた高性能換気装置の需要拡大を背景に、着実な成長を続けています。スマートマニュファクチャリングと環境コンプライアンスへの移行により、化学、自動車、食品加工などの分野での採用が進んでいます。レトロフィット対応、センサー統合型ソリューションを提供するメーカーが最大の恩恵を受ける一方、従来の機器メーカーは陳腐化のリスクに直面しています。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

進化する産業の需要に先んじるため、このセクターのステークホルダーは、高度な診断機能、エネルギー効率の高い運用、および新たな環境規制への準拠を実現する、レトロフィット対応の IoT 対応ファンシステムの開発に投資する必要があります。

Fact.MR は、スマート制御を統合した後方傾斜型およびラジアルブレード型モデルが、特に繊維、食品加工、化学製造ユニットなどの中規模産業の改修において標準となるだろうと予測しています。脱炭素化された空気流システムとセンサーによるパフォーマンスの最適化を重視することは、グローバルなサステナビリティ目標に沿ったものとなるだけでなく、規制の厳しい環境においてサプライヤーが長期契約を獲得する上でも有利になります。

並行して、企業は地域別のM&Aや容量共有パートナーシップを模索し、リードタイムを短縮し、グローバルな部品供給への依存度を低減する、柔軟で地域に根差したサプライチェーンを構築する必要があります。アフターサービスネットワークの強化と販売パートナー向けのインセンティブプログラムの展開は、特に稼働率が事業に不可欠な業界において、ブランドロイヤルティの向上とライフサイクルサポートの向上を促進します。

リスク面では、金属価格の変動がコスト構造に高い確率と高い影響を及ぼす脅威となっています。同時に、排出規制の急激な政策変更は、特にレガシー製品ラインにおいて、発生確率が中程度ながら影響が大きいリスクです。従来のシステムよりも自動化され、騒音制御されたシステムへの需要の高まりは、代替リスクの発生確率が高く、影響も中程度です。

これに対応するため、企業は軽量で腐食に強い素材の調達戦略を策定し、OEMのフィードバックを基にハイブリッドシステムの試作を行い、地域密着型のディーラーネットワークを通じてアフターマーケットのロイヤルティプログラムを実施することで、競争力を維持する必要があります。

経営陣向け

競争優位性を維持するためには、エネルギー効率と規制順守に最適化された、スマートで後付け可能なエアフローシステムの開発を直ちに加速しなければなりません。このインテリジェンスは、主要セクターにおけるインダストリー 4.0 の変革に合わせて、レガシー製品ラインからセンサー統合型、クラウド接続型システムへの移行の必要性を強調し、戦略的ロードマップを再構築します。

将来を見据えた取り組みとしては、ハイブリッドエアフロー技術の迅速なプロトタイピング、現地パートナーシップによるアジア太平洋地域の製造クラスターへの拡大、予測メンテナンスと迅速な対応を可能にするサービスインフラの再構築などが挙げられます。デジタル機能とサステナビリティをコア製品に組み込むことで、顧客は、高成長でコンプライアンス重視の産業エコシステムにおいて、長期的な地位を確保することができます。

セグメント別分析

製品の種類別

軸流換気ファンセグメントは、このカテゴリーで最も利益率の高いセグメントとなり、予測期間中に8.1%のCAGRで成長すると予想されています。軸流ファンは、内部冷却、自動販売機、直線的な空気流量を必要とするアプリケーションへの適性から、グローバルな採用をリードしています。サブタイプ別では、2021年時点で60%のシェアを占める羽根軸流ファンが主導しています。これは、コンパクトで高効率な空気流量能力に支えられています。

プロペラ軸流ファンおよびチューブ軸流ファンも、静かでエネルギー効率の高い換気が必要な中規模産業で勢いを増しています。モーターの設計と空力エンジニアリングの継続的な進歩により、優れた性能と進化するエネルギー規制への準拠が可能になり、軸流ファンは拡張性が高く収益性の高い製品タイプとしての地位を固めています。

取り付けの種類別

壁取り付け型は、このカテゴリーで最も収益性が高く、予測期間中は CAGR 6.5% の成長が見込まれています。このタイプのファンは、スペース効率に優れ、設置が簡単なため、コンパクトな製造設備で好まれています。また、後付けが容易な設計であるため、施設のアップグレードや改修の際に広く採用されています。

一方、

天井取り付け型は、バランスのとれた気流を必要とする大規模な環境に最適です。どちらのタイプも、騒音低減ブラシレスモーターとスマートオートメーション制御が搭載されるケースが増えています。この統合により、食品、製薬、化学産業の厳しい基準に準拠することが可能になり、成長が促進されています。信頼性、モジュール性、エネルギー最適化がこの取り付けタイプの成功を左右しています。

最終用途別

石油・ガスセグメントは、このカテゴリーで最も収益性が高く、予測期間中は CAGR 6.7% の成長が見込まれています。この分野の換気システムは、可燃性ガス、腐食性気流、極限の熱といった過酷な環境に対応する必要があります。遠心後傾ファンは、高圧で粉塵を含む空気の処理能力に優れているため、広く採用されています。

エネルギー生産がLNGターミナル、オフショアリグ、シェールガス開発へ移行するに伴い、ATEX認証取得の防爆ファンへの需要が急増しています。これらのファンは、危険区域での作業者の安全と操業継続性を確保します。規制圧力と安全基準が調達戦略に影響を与え続けており、このセグメントは回復力があり、技術的に要求の厳しい分野として位置付けられています。

流量別

このカテゴリーでは、250~500 CFM のセグメントが最も収益性が高く、予測期間中は CAGR 7.2% の成長が見込まれています。この中程度の流量は、性能と消費電力のバランスに優れ、電子機器から食品加工まで、さまざまな産業環境において好ましい選択肢となっています。

その適応性により、空気流量のニーズが変動するものの、その供給が重要な業務で広く活用されています。メーカーは、中小企業や大企業の業務ニーズに合わせた、多速モーターを搭載したモジュール設計の製品をますます提供しています。したがって、この流量範囲は、コスト、効率、産業への浸透度の点で最適な選択肢となっています。

国別インサイト

米国

米国では、この産業は予測期間中に6.8% の CAGR で成長すると予想されています。米国は、OSHA および DOE が職場の空気質とエネルギー節約に関する政策の整合化を推進しており、産業安全の革新の要として依然として重要な役割を果たしています。

中西部および北東部の製造クラスターでは、換気要件の強化に対応するため、広範な改造工事が進んでいます。これには、金属加工、化学、自動車などの粉塵の多い環境では、汚染物質の抽出が優先されるため、高静圧対応の後方曲線型遠心ファンへの移行も含まれます。

食品およびパルプ産業の中規模工場では、気流の調整を自動化するスマート対応システムの導入が進んでいます。Fact.MR の分析によると、可変周波数駆動装置および EC モーターは、その省エネ性と正確な速度制御により、普及が進んでいます。エネルギー規制と都市工業化が交錯し、よりクリーンで効率的な産業インフラの構築が求められているカリフォルニア州、テキサス州、ニューヨーク州などで、需要が特に旺盛です。

DOEのエネルギー効率基準を満たすUL認証製品は、連邦政府および州政府の契約における必須要件となっています。予測メンテナンス機能やセンサー統合型診断システムを備えた製造メーカーは、従来のOEMメーカーを凌駕しています。さらに、サプライチェーンのシフトにより、米国国内での組み立てや部品調達が増加し、短い納期要件に直面する顧客への迅速な納品が可能になっています。米国は、デジタル統合型でエネルギー効率の高い換気システムのイノベーションハブとして位置付けられています。

英国

英国の売上高は、評価期間において6.5%のCAGR を記録すると予想されています。成長見通しは、国の産業脱炭素化目標およびクリーンエアシステムに関する HSE 指令と密接に関連しています。英国の産業、特に食品加工、物流、製造は、危険で湿気の多い環境に適した ATEX 準拠の CE マーク付き換気装置に多額の投資を行っています。ロンドンとミッドランドは、集中型換気ソリューションおよび旧工業地帯に最適化された低騒音 EC ファンの中心的な調達地域であり続けています。

英国のブレグジット後の貿易環境により、サプライチェーンの再編が進み、地域産または地域組み立ての製品の需要が増加しています。Fact.MR は、英国のバイヤーは換気システムを選択する際に、ライフサイクルコスト、エネルギー監査、およびサステナビリティ認証をますます重視するようになっていると示唆しています。産業インフラの老朽化に伴い、ESG 報告の義務化や、クリーンエネルギーへの移行を求めるステークホルダーの圧力により、レトロフィットの需要が急増しています。

スマートな診断機能、低排出ガス、狭い都市空間に合わせた準拠ファンシステムを提供できるメーカーが優位性を高めています。さらに、保証付きメンテナンスやリモートモニタリングなどのアフターマーケットサービスも、英国のバイヤーにとって重要な差別化要因となっています。調達決定は、技術的なパラメータだけでなく、長期的な環境パフォーマンスやサービスパフォーマンスの指標も反映するようになっています。

フランス

この産業は、評価期間において6.9% の CAGR で成長すると予測されています。RE2020 や ADEME 補助金プログラムなどの枠組みのもと、フランス政府がグリーン産業の近代化を推進しているため、エネルギー効率と騒音低減に優れたファンが国の優先課題となっています。セメント、繊維、医薬品などの産業では、消費電力が少なく、生産環境の変動に対応できる自動調整機能を備えた EC モーターファンに、旧式の軸流型ファンから急速に移行しています。

フランスは EU 規格の認証、特に CE、ATEX、RoHS を優先しているため、製品戦略も変化しています。Fact.MR の分析によると、パリ、マルセイユ、リヨンでは産業の刷新が集中しており、購入者は古い工場のレイアウトに合わせて、コンパクトで低振動のユニットを選択しています。スマートファクトリーインフラにネットワーク化でき、HVAC および排気エコシステムの可視性を高めるファンに対する需要が高まっています。

サステナビリティの考慮は最優先事項であり、フランスの企業は、環境監査、炭素報告、長期サービス契約などのエンドツーエンドのサービスを提供するサプライヤーを好みます。高度なファン技術によって純炭素削減を実証できる企業は、民間入札や公共調達で強い需要が見られます。EU の規制に精通し、改造の専門知識を持つファン OEM は、特に有利な立場にあります。

ドイツ

ドイツの産業用換気ファン業界は、2025年から2035年にかけて7.2%のCAGRで成長すると予想されています。産業オートメーションと環境コンプライアンスにおける同国のリーダーシップは、スマート換気ソリューションの大量採用を促進しています。Fact.MR の分析によると、ノルトライン・ヴェストファーレン州やバーデン・ヴュルテンベルク州などの産業拠点では、自動車、重機、化学分野において、気流制御の自動化機能を備えたデジタル統合型ファンシステムを採用して HVAC インフラのアップグレードが進んでいます。

TÜV認証を取得し、SCADA/MES統合機能を備えた製品を提供するファンメーカーは、長期契約を獲得しています。国家気候イニシアチブやKfW開発融資を通じた政府資金は、特に既存工場(ブラウンフィールド)における空気処理システムの近代化を中小企業に可能にしています。ECモーターとプラグアンドプレイコントローラーを備えたモジュール式ファンユニットは、新規設置と改修の両方で標準的な要件となっています。

さらに、ドイツの顧客は、高度にカスタマイズされたエンジニアリングと強力な現地サービス体制を期待しています。暖房の効いた産業環境から低温の物流倉庫まで、ドイツの幅広い気候条件に適応できるファンシステムが好まれています。排出基準の厳格化や上場企業に対する ESG 報告の義務化に伴い、ドイツは高性能換気システムのイノベーションの最前線にとどまり続けるでしょう。

イタリア

イタリアでは、産業用換気ファン業界は予測期間中に 6.7% の CAGR で成長すると予測されています。イタリアの製造エコシステムは、特にロンバルディア州やエミリア・ロマーニャ州などの北部地域において、空気質のコンプライアンスをますます重視しています。Fact.MR の分析によると、後方傾斜ブレードを備えた遠心ファンは、その粉塵処理能力とエネルギー効率の高さから、セラミック、繊維、農業加工工場などで普及が進んでいます。

イタリア政府の「Transition 4.0」フレームワークにより、同国の産業の足跡の大部分を占める中小企業や家族経営企業に対する、スマート換気設備へのアップグレードのための補助金が支給されるようになりました。また、農業関連製造業が、衛生面での要求が厳しい環境向けに低騒音、密閉型モーターファンアセンブリを採用している南部地域でも需要が伸びています。レトロフィットプロジェクトは、天井の高さが限られ、気流のレイアウトが不均一な古い建物で最もよく見られます。

イタリアの規制機関は、ほとんどの産業分野において CE、RoHS、および ATEX の遵守を義務付けており、これらの基準への適合は調達の前提条件となっています。コンサルティングや監査サービスとともに、コンパクトでメンテナンスが容易なシステムを提供する企業が、一般的な輸入業者よりも優れた業績を上げています。さらに、購入者は、稼働のダウンタイムを削減し、機器の寿命を延ばすため、現地での設置とサポートをますます重視しています。

韓国

韓国では、このセクターは 2025 年から 2035 年にかけて CAGR 6.4% の成長が見込まれています。ハイテク産業、特に電子、造船、化学産業における自動化により、KOSHA の職場安全基準を満たす高性能ファンの需要が堅調に伸びています。蔚山、仁川、京畿道の産業クラスターでは、スマートセンサーを内蔵した EC ファンおよび気流調整装置により、レガシーシステムのアップグレードが進んでいます。

Fact.MR は、都市部のスペースの制約により、コンパクトな環境向けに設計された産業用モジュラーファンの採用が進んでいると分析しています。ソウルや釜山では、住宅地に隣接する工場地帯では、騒音規制や振動制御に対応したファンシステムが必要とされています。また、韓国のデジタル化推進と労働効率の向上目標を背景に、リモート診断や予知保全の需要も拡大しています。

省エネ機能とリアルタイムモニタリング機能を備えた KC 認定システムを提供するメーカーは、大規模な政府および民間契約で大きなシェアを獲得しています。韓国のニューディール政策がスマートインフラストラクチャを重視していることから、スマート HVAC のアップグレードに資本が引き続き流入し、オートメーション、デジタルツイン技術、クラウド連携機器に関連するサプライヤーが恩恵を受けています。

日本

日本の売上高は、2025 年から 2035 年にかけて 6.2% の CAGR で成長すると予想されています。同国は、静音、コンパクト、エネルギー効率に優れたシステムを重視しており、その傾向は、クリーンルーム、精密製造、産業施設などの分野での需要に影響を与えています。Fact.MR は、都市の区域規制と人口密度の高さが大きな制約要因であり、空間的および音響的影響を最小限に抑えた、高度に専門化された換気システムが必要とされていることを発見しました。

日本の規制執行は比較的緩やかですが、購入者の期待は厳格です。JIS認証製品と設置後のサービス信頼性が調達決定に大きく影響しています。需要は東京、名古屋、大阪で最も強く、老朽化した工場インフラの段階的な更新が進んでいます。ただし、特に不動産制約が厳しい中小企業では、資本支出決定は慎重なままです。

AI駆動型最適化を統合したファンシステムへの関心が高まっています。特にリーン生産環境においてです。日本企業は、長寿命と技術的冗長性を重視し、デュアルモーターの安全装置やフェイルオーバーセンサーを備えたファンソリューションを好みます。海外メーカーは競争の激しい環境に直面しており、国内企業との提携や合弁事業が、この業界への長期的な参入ルートとして有力です。

中国

中国では、2025年から2035年にかけて、この産業はCAGR 7.5%の成長が見込まれています。急速な工業化、都市の拡大、積極的なサステナビリティの義務化により、中国は世界でも最もダイナミックな成長拠点として位置付けられています。Fact.MR の分析によると、最も強い需要は、HVAC システムの自動生産ラインへのデジタル統合が標準化しつつある広東省、浙江省、江蘇省のスマートマニュファクチャリングクラスターから生じています。中国のカーボンニュートラルロードマップは、低消費電力で高度な粒子制御機能を備えた高効率ファンへの大きなシフトを後押ししています。

生態環境省は、高密度工業地帯の排出基準を厳格に施行しており、工場は換気インフラのアップグレードを余儀なくされています。現在、揮発性物質や粉塵の多い環境で使用される国内および輸入のファンは、中国強制認証 (CCC) および GB3836 規格への準拠が義務付けられています。クラウドベースの診断機能と自動調整設定を備えたスマート EC ファンは、EV、電子、石油化学産業で採用が拡大しています。

国内メーカーが急速に拡大する一方、マルチ規格認証システム、IoT 対応部品、現地でのメンテナンスサポートを提供する国際的な企業が、引き続き高額の契約を獲得しています。「中国製造 2025」などの取り組みやデジタル産業の変革が本格化する中、エネルギー効率に優れ、自動化に対応した換気ソリューションを提供するサプライヤーが、長期的に優位性を維持するでしょう。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、このセクターは評価期間内に CAGR 6.6% の成長が見込まれています。職場、特に密閉された産業空間の空気質に関する規制改革により、適応型気流を備えた EC モーター駆動のファンシステムの需要が高まっています。Fact.MR は、鉱業、乳製品、食品加工セクターが、特にクイーンズランド州、ビクトリア州、カンタベリー州でこの移行を先導していると指摘しています。

Safe Work Australia およびニュージーランド環境省は、MEPS および ISO 準拠の換気基準を推進しています。政府は、農業加工および物流分野における低エネルギー HVAC システムの導入を助成しています。地方の製造現場では、温度変化や粉塵に耐える耐食性コーティングを施した密閉型ハウジングファンが好まれています。

ファンサプライヤーがアフターマーケットサービスプログラムを通じて性能保証やリモート診断を提供する、ライフサイクル契約が拡大する傾向にあります。現地でサポートされ、低騒音、高出力、かつ応答時間の短いファンを提供できる企業は、公共インフラおよび民間部門の近代化プロジェクトの両方で注目を集めています。

競争環境

産業用換気ファン市場は、グローバルメーカーと地域サプライヤーがバランスよく混在する、やや細分化された市場です。大手企業が大量生産の製品カテゴリーを支配している一方、ニッチ企業は、特に食品加工、自動車、石油・ガス業界において、カスタマイズされた用途別ソリューションを提供することで成長しています。

2024年を通じて、主要企業はエネルギー効率の高い設計、スマートシステム統合、排出ガス規制や職場安全基準への準拠に注力しました。企業は、ブレードの空力特性改善、低騒音化、スマートビルディングシステムとの統合を通じて競争優位性を獲得しています。主要戦略には、ターゲットを絞った合併・買収、高成長地域での生産能力拡大、ESG重視の製造イニシアチブとの連携が含まれます。

2024 年 4 月、Greenheck Fan Corporation は、公共施設や産業施設における大容量でエネルギー効率の高い換気システムの需要増に対応するため、ノースカロライナ州シェルビーの施設を拡張する計画を発表しました。5 月、Systemair AB はマレーシアの PHEM Engineering を買収し、現地の空調機器製造能力を獲得することで、東南アジアでの地位を強化しました。

Delta Electronics は、アクセスパネルを強化したヘビーデューティーモデルで EC 軸流ファンのラインナップを拡充しました。11 月、ジョンソンコントロールズは、スマートインフラストラクチャ導入向けの新しい空気質モニタリングおよびセンサー駆動型分析機能により、OpenBlue AI プラットフォームを拡張しました。

競争分析

2025 年、Greenheck Fan Corp. は 12~15% のシェアを占め、HVAC システムおよびエネルギー効率の高い換気ソリューションにおける強固な基盤に支えられ、北米におけるトッププレーヤーの地位を維持すると予想されます。Fact.MR の分析によると、同社の信頼性の高いブランド力および米国の厳しい規制基準を満たす能力により、2035 年までに 14~18% の成長が見込まれています。特に、教育施設、医療施設、商業施設の改修分野での成長が見込まれています。

10~12% のシェアを占める Systemair AB は、戦略的な買収と堅実な研究開発パイプラインを背景に、アジアおよびヨーロッパで急速に事業拡大を進めています。Eurovent 認定のシステムとエコデザインへの取り組みにより、特にグリーンビルディングおよび産業オートメーション分野において 12~15% の成長が見込まれています。

Howden Group は 9~11% のシェアを誇り、鉱業、エネルギー、プロセス産業向けの大規模で高性能な換気装置に特化しています。そのグローバルな事業展開とエンジニアリングの深さは、脱炭素化を求めるエネルギー集約型セクターでの強い存在感を背景に、2035 年までに 11~14% の成長に貢献すると予想されています。

8~10%のシェアを誇る EBM-Papst Group は、高効率 EC モーターファンで業界をリードしており、スマートファクトリーやデータセンターの統合トレンドを活かし、10~12%の成長を見込んでいます。Twin City Fan & Blower (7~9%) は、米国を拠点とする産業用および OEM 用途向けのカスタム設計ソリューションを原動力として、9~11%の着実な成長が見込まれています。

その他の主要企業

-

- Johnson Controls International plc

- Loren Cook Company

- Air Systems Components Inc.

- Munters Group AB

- Soler & Palau Ventilation Group

- Ventmeca

- Polypipe Ventilation

- Zhejiang Shangfeng Industrial Holdings Co., Ltd.

- Maico Elektroapparate-Fabrik GmbH

- Delta Electronics, Inc.

- Ebara Corporation

- FläktGroup

- Nicotra Gebhardt GmbH

- Rosenberg Ventilatoren GmbH

- Vortice Elettrosociali S.p.A.

- Hitachi Ltd.

- ACME Engineering & Manufacturing

- AEROVENT

- Air Control Industries Ltd.

- Airflow Developments Ltd.

- Airmaster Fans

- AirMax Fans

- Axair Fans UK Ltd.

- Continental Fan Manufacturing Inc.

- Elta Fans

- FAWENT SA

- Ferrari Ventilatori Industriali S.p.A

- Formula Air

- Hartzell

- Helios Ventilation

- Industrie CBI S.p.a.

- Indventech

- J&D Manufacturing

- JKF Industri A/S

- Maico Gulf

- Mitsubishi Electric Corporation

- MZ Aspiratori S.p.A

- New York Blower Company

- Panasonic Corporation

- Patterson Fan Company, Inc.

- Reitz Group

- Rucon

- SAMA S.r.l.

- TPI Corporation

- Ventinet B.V.

- Volution Group Plc

産業用換気ファン市場のセグメント化

- 製品の種類別:

- 軸流

- 遠心

- 取り付け方法別:

- 壁取り付け

- 天井取り付け

- 最終用途別:

- 工業生産

- 石油・ガス

- 自動車

- 食品加工

- 化学

- その他

- 流量別:

- 100 CFM 以下

- 100~250 CFM

- 250~500 CFM

- 500~750 CFM

- 750 CFM 以上

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 主な成功要因

- 市場 – 価格分析

- 2020年から2024年の市場需要分析および2025年から2035年の予測

- 2020年から2024年の市場分析および2025年から2035年の予測、製品種類別

- 7.1. 軸流式

- 7.1.1. プロペラファン

- 7.1.2. チューブ軸流ファン

- 7.1.3. 羽根軸流ファン

- 7.2. 遠心式

- 7.2.1. 前傾羽根ファン

- 7.2.2. 放射羽根ファン

- 7.2.3. 後傾羽根ファン

- 7.1. 軸流式

- 2020年から2024年の市場分析および2025年から2035年の予測、取り付け方法別

- 8.1. 壁取り付け

- 8.2. 天井取り付け

- 2020年から2024年の市場分析および2025年から2035年の予測、最終用途別

- 9.1. 工業生産

- 9.1.1. 大工仕事

- 9.1.2. ガラス製造

- 9.1.3. 製紙

- 9.1.4. 製粉

- 9.1.5. レンガ製造

- 9.1.6. 繊維製造

- 9.1.7. 農業

- 9.1.8. その他

- 9.2. 石油・ガス

- 9.3. 自動車

- 9.4. 食品加工

- 9.5. 化学

- 9.6. その他

- 9.1. 工業生産

- 2020 年から 2024 年の市場分析および 2025 年から 2035 年の予測、流量別

- 10.1. 100 CFM 以下

- 10.2. 100 – 250 CFM

- 10.3. 250 – 500 CFM

- 10.4. 500 – 750 CFM

- 10.5. 750 CFM 以上

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測(地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジアおよびオセアニア

- 11.6. 中東およびアフリカ

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および予測 2025年から2035年

- 市場構造分析

- 競争分析

- 20.1. Greenheck Fan Corporation

- 20.2. Systemair AB

- 20.3. Howden Group

- 20.4. Johnson Controls International plc

- 20.5. Twin City Fan & Blower

- 20.6. Loren Cook Company

- 20.7. Air Systems Components Inc.

- 20.8. Munters Group AB

- 20.9. Soler & Palau Ventilation Group

- 20.10. Ventmeca

- 20.11. Polypipe Ventilation

- 20.12. Zhejiang Shangfeng Industrial Holdings Co., Ltd.

- 20.13. Maico Elektroapparate-Fabrik GmbH

- 20.14. Delta Electronics, Inc.

- 20.15. Ebara Corporation

- 20.16. FläktGroup

- 20.17. Nicotra Gebhardt GmbH

- 20.18. Rosenberg Ventilatoren GmbH

- 20.19. Vortice Elettrosociali S.p.A.

- 20.20. Hitachi Ltd.

- 20.21. ACME Engineering & Manufacturing

- 20.22. AEROVENT

- 20.23. Air Control Industries Ltd.

- 20.24. Airflow Developments Ltd.

- 20.25. Airmaster Fans

- 20.26. AirMax Fans

- 20.27. Axair Fans UK Ltd.

- 20.28. Continental Fan Manufacturing Inc.

- 20.29. Elta Fans

- 20.30. FAWENT SA

- 20.31. Ferrari Ventilatori Industriali S.p.A

- 20.32. Formula Air

- 20.33. Hartzell

- 20.34. Helios Ventilation

- 20.35. Industrie CBI S.p.a.

- 20.36. Indventech

- 20.37. J&D Manufacturing

- 20.38. JKF Industri A/S

- 20.39. Maico Gulf

- 20.40. Mitsubishi Electric Corporation

- 20.41. MZ Aspiratori S.p.A

- 20.42. New York Blower Company

- 20.43. Panasonic Corporation

- 20.44. Patterson Fan Company, Inc.

- 20.45. Reitz Group

- 20.46. Rucon

- 20.47. SAMA S.r.l.

- 20.48. TPI Corporation

- 20.49. Ventinet B.V.

- 20.50. Volution Group Plc

- 使用した仮定および略語

- 調査アプローチ

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/