食品の滅菌・消毒への関心が高まる一方で、滅菌装置の技術的進歩や、製薬会社・医療機器メーカー・病院におけるサービス外注化の傾向も顕著です。しかしながら、再処理器具の安全性への懸念の高まり、化学消毒剤使用に伴う影響、内視鏡再処理の高コストと限られた償還額といった制約も市場には存在します。

一方で、発展途上国における医療機器・製薬企業の増加、エチレンオキシド滅菌の再導入、電子線滅菌の利用拡大といった機会も存在します。主な課題としては、高度な医療機器の滅菌、表面消毒の代替手段の出現、そして従来型の再処理手法の必要性を減らす可能性のある使い捨て医療機器の普及拡大が挙げられます。

主なポイント

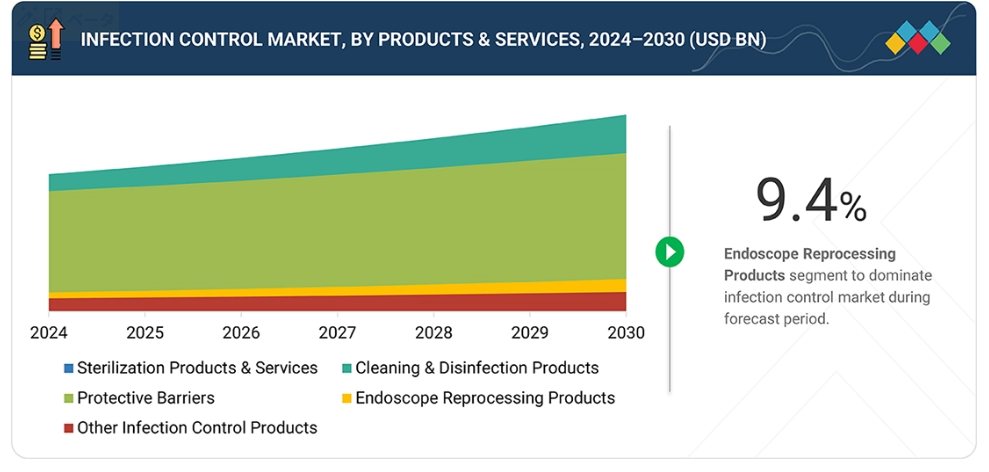

感染管理市場の製品・サービス分野は、医療、食品、製薬分野における感染予防・管理を目的とした幅広いソリューションを包含しております。主要製品カテゴリーには、滅菌・消毒装置、化学消毒剤、消耗品、内視鏡再処理が含まれます。さらにサービス分野では、器具再処理、滅菌業務委託、施設衛生管理が提供されており、厳格な感染管理基準への準拠を確保するため、病院、診断検査室、製薬企業による採用が拡大しております。自動滅菌器、電子線滅菌、表面消毒剤などの革新的技術の統合により、これらの製品とサービスの効率性と有効性が向上しています。感染予防への意識の高まり、規制順守要件、安全な医療実践への需要増加が、このセグメントの拡大を継続的に推進しており、製品および専門サービス提供者双方に大きな機会をもたらしています。

感染管理市場のエンドユーザーセグメントは、組織が感染予防と安全性をますます優先する中で、需要を牽引する重要な役割を担っています。このセグメントの成長は、衛生基準への意識の高まり、規制要件の厳格化、様々な環境における感染リスクの最小化ニーズによって促進されています。エンドユーザーは、業務の安全性の向上、コンプライアンスの確保、全体的な成果の向上を図るため、感染管理ソリューションの導入を加速しており、このセグメントが市場成長の主要な推進力となっています。

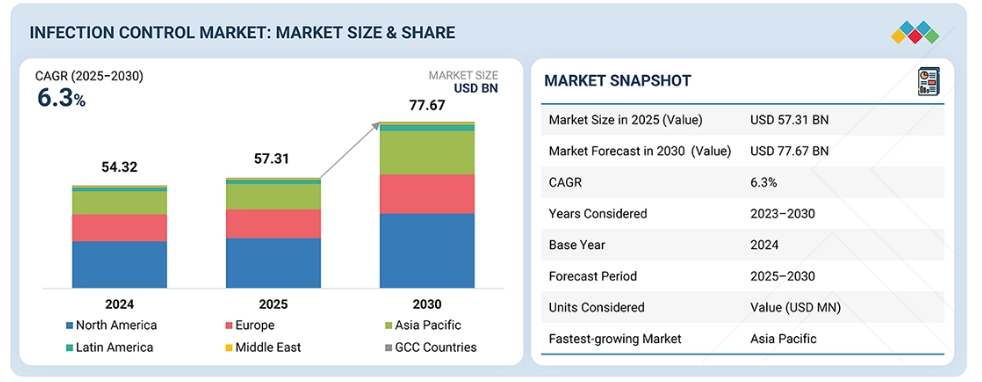

世界の感染管理市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ、GCC諸国に区分されます。アジア太平洋地域では、院内感染の発生率上昇と手術件数の増加により、著しい成長が見られます。

戦略的提携と強力な研究開発投資に牽引され、世界の感染管理市場は着実に成長を続けております。STERIS(アメリカ)、Reckitt Benckiser Group plc.(英国)、Fortive(アメリカ)、Sotera Health(アメリカ)、Solventum(アメリカ)などの主要企業は、多様な製品ポートフォリオとイノベーションを活用し、提携、買収、新製品発売を通じてグローバル展開を拡大しております。

感染管理市場は、医療関連感染(HAI)の発生率上昇、外科手術件数の増加、再処理技術の継続的進歩など、複数の重要な要因により成長を遂げております。その他の推進要因としては、食品の滅菌・消毒への注目の高まり、滅菌装置技術の向上、ならびに製薬会社・医療機器メーカー・病院におけるサービス外部委託の増加傾向が挙げられます。こうした成長にもかかわらず、市場は課題にも直面しています。再処理器具の安全性への懸念、化学消毒剤に関連するリスク、内視鏡再処理の高コスト(限られた償還制度によってさらに悪化)などが挙げられます。一方、発展途上国における医療機器・製薬セクターの拡大、エチレンオキシド滅菌の再活用、電子線滅菌の採用増加などから新たな機会も生まれています。主な障壁としては、高度な医療機器の効果的な滅菌、代替表面消毒法の台頭、そして従来の再処理技術への依存度を低下させる可能性のある使い捨て医療機器の普及が挙げられます。

顧客の顧客に影響を与えるトレンドと変革

感染管理市場への影響は、顧客の需要や治療慣行の変化と密接に関連しております。病院、診療所、その他のエンドユーザーは、感染管理製品メーカーの主要な最終需要家です。治療プロトコルの変更、先進製品の採用、あるいは感染管理提供体制の混乱は、エンドユーザーからの需要に直接影響を及ぼします。これはさらに医療の調達決定に影響を与え、最終的には感染管理製品メーカーの収益に影響を及ぼします。

市場エコシステム

感染管理市場のエコシステムは、効果的な感染管理を確保するために連携する製造業者、流通業者、医療提供者、開発パートナーのネットワークで構成されています。製造業者は滅菌装置、消毒剤製品、その他の製品を開発することでイノベーションを推進します。流通業者、物流プロバイダー、共同購買組織は、地域および世界の医療市場全体で製品のタイムリーな供給と入手可能性を確保します。病院、診療所、その他の医療施設は主要なエンドユーザーであり、患者の快適性を向上させるために感染管理製品を導入しています。戦略的パートナーシップ、技術進歩、投資拡大により、感染管理製品へのアクセスが拡大し、多様な医療環境における採用範囲の拡大とケアの質向上を実現しています。

地域別動向

予測期間中、アジア太平洋地域は感染管理市場において最も急速な成長が見込まれています

アジア太平洋地域の感染管理市場の成長は、医療関連感染(HAI)の増加傾向やその他の要因によって推進されています。この高まる健康上の懸念により、地域全体で効果的な感染予防・管理戦略の必要性が急務となっています。政府主導の取り組みの急増が重要な役割を果たしており、各国政府は医療施設における感染管理実践を強化するため、より厳格な規制の実施やプログラムへの資金提供を進めています。新規病院・診療所の建設や既存施設の改修を特徴とする拡大する医療インフラは、先進的な感染管理ソリューションに必要な基盤を提供することで、この成長をさらに後押ししています。さらに、啓発キャンペーンや技術進歩により、医療従事者や一般市民の間で高度な感染管理手法への認識が高まっており、これが広範な導入を促進しています。患者数の増加と経済発展に牽引される医療費の増加も大きく寄与しており、最先端の滅菌・消毒・衛生製品への投資を可能にしています。これらの要因が相まって、病院、診療所、在宅医療の現場において高度な感染管理対策の導入が加速しており、アジア太平洋地域はこの分野においてダイナミックかつ急速に進化する市場としての地位を確立しています。

感染管理市場:企業評価マトリックス

STERIS(アメリカ)は、滅菌、消毒、感染予防に関する包括的な製品・サービスポートフォリオを有し、感染管理市場において顕著な地位を占めています。同社の革新への強い注力、高品質基準、厳格な規制要件への順守は、世界中の医療施設、研究所、製薬企業にとって信頼できるプロバイダーとしての地位を確立しています。さらに、STERIS社は確立されたグローバルなプレゼンス、強固な顧客関係、研究開発への継続的な投資により、進化する感染管理ニーズに対応する先進的で信頼性の高いソリューションを提供し、市場におけるリーダーシップを維持しています。オリンパス株式会社(日本)は、感染管理市場における主要な新興企業の一つであり、高度な内視鏡再処理・滅菌ソリューションを活用して、患者の安全性と医療衛生基準の向上に貢献しております。

出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

主要市場プレイヤー

STERIS (US)

Getinge AB (Sweden)

Ecolab, Inc. (US)

Solventum (US)

Fortive (US)

最近の動向

2023年8月 : STERIS社は、医療部門における製品ポートフォリオの強化、補完、拡大を目的として、ベクトン・ディッキンソン・アンド・カンパニー社から外科用器具、腹腔鏡用器具、滅菌容器の資産を取得いたしました。

2023年10月 : ゲティンゲ社は、アメリカを拠点とする革新的な器具ケアおよび感染管理消耗品の主要プロバイダーであるヘルスマーク・インダストリーズ社を買収いたしました。この戦略的買収により、ゲティンゲは米国における滅菌再処理分野での事業基盤を強化しました。

2023年4月:エコラボは、技術主導型の公衆衛生企業であるヘイゼル・アナリティクスを買収しました。同社は現在、エコシュア部門内で事業を展開しており、エコシュアが顧客のブランドリスク軽減、顧客体験の最適化、食品安全性の向上を支援する能力をさらに強化しています。

2024年4月:ソルベンタム社は3Mからのスピンオフを完了し、ニューヨーク証券取引所にて「SOLV」のティッカーシンボルで独立した取引を開始いたしました。同社は、材料科学とデータサイエンスを統合することで医療ソリューションを推進し、患者様の治療成果の向上と医療従事者の支援に取り組んでおります。

1 はじめに 55

1.1 調査目的 55

1.2 市場定義 55

1.3 調査範囲 56

1.3.1 対象市場及び地域範囲 56

1.3.2 対象範囲及び除外範囲 57

1.3.3 対象期間 59

1.4 対象通貨 59

1.5 ステークホルダー 59

1.6 変更点の概要 60

2 調査方法論 61

2.1 調査データ 61

2.1.1 二次データ 62

2.1.1.1 主要な二次情報源 62

2.1.1.2 主要な二次情報源の一覧 62

2.1.1.3 二次情報源からの主要データ 63

2.1.2 一次データ 63

2.1.2.1 一次調査の主な目的 63

2.1.2.2 一次情報源の一覧 64

2.1.2.3 一次情報源からの主要データ 64

2.1.2.4 一次インタビューの内訳 66

2.1.2.5 業界専門家からの知見 67

2.2 市場規模の推定 67

2.2.1 ボトムアップアプローチ 67

2.2.1.1 主要企業の収益推定 68

2.2.1.2 年次報告書および投資家向けプレゼンテーションの分析 68

2.2.1.3 一次インタビュー 68

2.2.1.4 成長予測 69

2.2.1.5 CAGR予測 69

2.2.2 トップダウンアプローチ 70

2.3 データトライアングレーション 71

2.4 調査の前提条件 71

2.4.1 調査関連の仮定 71

2.4.2 パラメトリックな仮定 72

2.4.3 仮定 72

2.5 調査の限界 73

2.6 リスク分析 73

3 エグゼクティブサマリー 74

4 プレミアムインサイト 77

4.1 感染管理市場におけるプレイヤーにとっての魅力的な機会 77

4.2 アジア太平洋地域:エンドユーザー別・国別感染管理市場 78

4.3 国別感染管理市場 79

4.4 地域別感染管理市場 80

5 市場概要 81

5.1 はじめに 81

5.2 市場動向 81

5.2.1 推進要因 81

5.2.1.1 院内感染(HAI)の増加傾向 81

5.2.1.2 外科手術件数の増加 83

5.2.1.3 再処理技術の進歩 84

5.2.1.4 食品の滅菌・消毒への注目の高まり 84

5.2.1.5 滅菌装置技術の進歩 85

5.2.1.6 製薬会社、医療機器メーカー、病院におけるサービス外部委託の増加傾向 86

5.2.2 抑制要因 86

5.2.2.1 再処理器具の安全性に対する懸念の高まり 86

5.2.2.2 化学消毒剤使用に伴う影響 87

5.2.2.3 内視鏡再処理の高コストと限られた償還制度 87

5.2.3 機会 88

5.2.3.1 発展途上国における医療機器・製薬企業の存在感の高まり 88

5.2.3.2 エチレンオキシド滅菌の再導入 89

5.2.3.3 電子線滅菌の利用拡大 89

5.2.4 課題 90

5.2.4.1 高度医療機器の滅菌 90

5.2.4.2 表面消毒の代替手段 90

5.2.4.3 使い捨て医療機器の普及拡大 91

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 91

5.4 価格分析 92

5.4.1 感染管理製品の平均販売価格動向(種類別、2023年~2025年) 92

5.4.2 主要企業別感染症対策製品の平均販売価格動向(2023年~2025年) 94

5.4.3 地域別感染症対策製品の平均販売価格動向(2023年~2025年) 94

5.5 バリューチェーン分析 95

5.6 サプライチェーン分析 96

5.7 エコシステム分析 97

5.8 投資・資金調達シナリオ 98

5.9 技術分析 99

5.9.1 主要技術 99

5.9.1.1 熱滅菌 99

5.9.2 補完技術 100

5.9.2.1 超高圧滅菌 100

5.9.3 隣接技術 100

5.9.3.1 二酸化窒素(NO2) 100

5.10 特許分析 100

5.10.1 主要特許リスト 101

5.11 貿易分析 102

5.11.1 HSコード841920の輸入データ 102

5.11.2 HSコード841920の輸出データ 103

5.12 主要会議・イベント(2025年~2026年) 103

5.13 ケーススタディ分析 105

5.13.1 ケーススタディ1:希釈機能不全 – 10病院における自動消毒剤ディスペンサーシステムの評価 105

5.13.2 事例研究2:漂白剤消毒ワイプ用新規着色添加剤の導入が学術病院における清掃効果を向上させた事例 105

5.13.3 事例研究 3:強化された清掃が病院環境表面の細菌汚染に与える影響 – エジプトにおける集中治療室での臨床試験 106

5.14 規制分析 107

5.14.1 規制環境 107

5.14.1.1 北米 107

5.14.1.1.1 アメリカ 107

5.14.1.1.2 カナダ 108

5.14.1.2 ヨーロッパ 109

5.14.1.3 アジア太平洋地域 110

5.14.1.3.1 日本 110

5.14.1.3.2 中国 111

5.14.1.3.3 オーストラリア 111

5.14.1.4 ラテンアメリカ 112

5.14.1.4.1 ブラジル 112

5.14.1.4.2 メキシコ 112

5.14.1.5 中東 112

5.14.1.6 アフリカ 112

5.14.2 規制機関、政府機関、その他の組織 113

5.15 ポーターの5つの力分析 115

5.15.1 供給者の交渉力 116

5.15.2 購入者の交渉力 116

5.15.3 新規参入の脅威 117

5.15.4 代替品の脅威 117

5.15.5 競争の激しさ 117

5.16 主要な利害関係者及び購買基準 118

5.16.1 購買プロセスにおける主要な利害関係者 118

5.16.2 主要な購買基準 119

5.17 AI/汎用AIが感染管理市場に与える影響 119

5.17.1 はじめに 119

5.17.2 AIの可能性 120

5.17.3 AIの影響 120

5.17.4 AIを導入している主要企業 121

5.17.5 AIの将来展望 121

5.18 2025年アメリカ関税が感染管理市場に与える影響 121

5.18.1 はじめに 121

5.18.2 主要関税率 122

5.18.3 価格への影響分析 122

5.18.4 国・地域への影響 123

5.18.4.1 北米 123

5.18.4.2 ヨーロッパ 123

5.18.4.3 アジア太平洋地域 124

5.18.5 最終用途産業への影響 124

5.18.5.1 病院・診療所 124

5.18.5.2 医療機器メーカー 124

5.18.5.3 製薬・ライフサイエンス産業 125

5.18.5.4 食品産業 125

6 製品・サービス別感染管理市場 126

6.1 はじめに 127

6.2 滅菌製品・サービス 127

6.2.1 滅菌装置 131

6.2.1.1 熱滅菌装置 136

6.2.1.1.1 湿熱滅菌器 140

6.2.1.1.1.1 多様な材料試験への対応が市場成長を促進 140

6.2.1.1.2 乾熱滅菌器 143

6.2.1.1.2.1 熱に弱い器具への需要増加が需要を押し上げる 143

6.2.1.2 低温滅菌装置 146

6.2.1.2.1 過酸化水素滅菌器 150

6.2.1.2.1.1 幅広い産業分野での効果的な応用が市場を牽引 150

6.2.1.2.2 エチレンオキシド(EtO)滅菌器 153

6.2.1.2.2.1 高い浸透能力による普及促進 153

6.2.1.2.3 ホルムアルデヒド滅菌器 156

6.2.1.2.3.1 強力な抗菌特性による普及促進 156

6.2.1.2.4 その他の低温滅菌装置 159

6.2.1.3 放射線滅菌装置 162

6.2.1.3.1 ワクチンおよび生物学的製剤向け医薬品・バイオ医薬品分野での利用による市場牽引 162

6.2.2 委託滅菌サービス 165

6.2.2.1 エチレンオキシド滅菌サービス 169

6.2.2.1.1 医療機器滅菌およびライフサイエンス産業における用途拡大が市場を牽引 169

6.2.2.2 ガンマ線滅菌サービス 172

6.2.2.2.1 化学物質残留が最小限で、高密度材料への浸透能力が高く、需要拡大を促進 172

6.2.2.3 電子線滅菌サービス 175

6.2.2.3.1 迅速な処理と精密な制御により市場を拡大 175

6.2.2.4 蒸気滅菌サービス 178

6.2.2.4.1 市場を牽引する最適な効率性を備えた標準的な方法 178

6.2.2.5 その他の委託滅菌サービス 182

6.3 滅菌用付属品 186

6.3.1 滅菌インジケーター

188

6.3.1.1 化学的インジケーター 192

6.3.1.1.1 採用を促進する化学的インジケーターの低コスト 192

6.3.1.2 生物学的インジケーター 195

6.3.1.2.1 需要を牽引する生物学的インジケーターの有効性 195

6.3.1.3 滅菌用パウチ 198

6.3.1.3.1 採用促進のための時間経過に伴う無菌状態の維持 198

6.3.1.4 滅菌用潤滑剤 201

6.3.1.4.1 市場成長を支える機器損傷の防止 201

6.3.2 その他の滅菌用付属品 204

6.4 滅菌消耗品 208

6.4.1 市場成長を支える食品・医療機器産業における滅菌剤の需要増加 208

6.5 洗浄・消毒製品 211

6.5.1 消毒剤 216

6.5.1.1 製品種類別消毒剤 220

6.5.1.1.1 手指消毒剤 220

6.5.1.1.1.1 健康と衛生に対する意識の高まりが市場を後押し 220

6.5.1.1.2 表面消毒剤 223

6.5.1.1.2.1 院内感染の増加が市場を牽引 223

6.5.1.1.3 皮膚消毒剤 227

6.5.1.1.3.1 感染症発生率の上昇が市場を牽引 227

6.5.1.1.4 器具用消毒剤 231

6.5.1.1.4.1 外科手術件数の増加が需要を促進 231

6.5.1.2 製剤別消毒剤 235

6.5.1.2.1 消毒用ワイプ 236

6.5.1.2.1.1 入手容易性が市場成長を支える 236

6.5.1.2.2 液体消毒剤 239

6.5.1.2.2.1 効果的な利用と高い手頃さが市場を推進 239

6.5.1.2.3 消毒スプレー 243

6.5.1.2.3.1 抗菌対策の使用増加が需要を促進 243

6.5.1.3 EPA分類による消毒剤 246

6.5.1.3.1 低レベル消毒剤 247

6.5.1.3.1.1 栄養状態細菌およびほとんどのウイルスの効果的な除去による需要拡大 247

6.5.1.3.2 中レベル消毒剤 249

6.5.1.3.2.1 歯科および環境モニタリング分野での応用による需要拡大 249

6.5.1.3.3 高水準消毒剤 252

6.5.1.3.3.1 臨床現場における医療機器および準重要器具の滅菌により需要が促進される 252

6.5.2 洗浄・消毒機器 255

6.5.2.1 洗浄消毒機 258

6.5.2.1.1 高圧水噴射と洗剤を用いた消毒の活用が市場を牽引 258

6.5.2.2 洗浄消毒機 262

6.5.2.2.1 革新的な製品投入が需要を促進 262

6.5.2.3 紫外線消毒装置 265

6.5.2.3.1 多種多様なウイルス、細菌、真菌の除去による市場拡大 265

6.5.2.4 超音波洗浄機 268

6.5.2.4.1 微細な汚れの除去に高周波音波を活用し、普及を促進 268

6.5.2.5 その他の洗浄・消毒機器 271

6.5.3 潤滑剤および洗浄液 273

6.5.3.1 再処理器具の消毒用途が市場を牽引 273

6.5.4 消毒・洗浄用付属品 277

6.5.4.1 市場成長を支える厳格な規制基準 277

6.6 防護バリア 280

6.6.1 医療用不織布 283

6.6.1.1 フェイスマスク 287

6.6.1.1.1 呼吸器疾患の増加が市場を牽引 287

6.6.1.2 手術用ガウン 290

6.6.1.2.1 感染管理に対する意識の高まりが市場を促進 290

6.6.1.3 手術用ドレープ 294

6.6.1.3.1 非滅菌表面からの微生物移送防止が需要拡大を促進 294

6.6.2 カバー及び閉鎖具 297

6.6.2.1 食品安全への関心の高まりが需要を牽引 297

6.6.3 ゴーグル 300

6.6.3.1 研究施設における防護具の使用増加が市場成長を支える 300

6.6.4 手袋 303

6.6.4.1 従業員の安全に関する懸念の高まりが需要を促進 303

6.7 内視鏡再処理製品 306

6.7.1 内視鏡再処理用消耗品 310

6.7.1.1 内視鏡検査件数の増加が需要拡大を促進 310

6.7.2 内視鏡再処理装置 312

6.7.2.1 自動内視鏡再処理装置 315

6.7.2.1.1 医療分野における自動内視鏡洗浄消毒装置の影響力拡大が成長を加速 315

6.7.2.2 内視鏡乾燥・保管・搬送システム 319

6.7.2.2.1 患者安全と効率的な洗浄消毒ワークフローの必要性が成長を加速 319

6.7.3 内視鏡追跡ソリューション 323

6.7.3.1 成長促進のためのトレーサビリティと監視の向上 323

6.8 その他の感染管理製品 326

7 エンドユーザー別感染管理市場 329

7.1 はじめに 330

7.2 病院・診療所 330

7.2.1 HAIS制限のための厳格な清潔プロトコルが市場を推進 330

7.3 医療機器メーカー 335

7.3.1 感染管理製品における技術革新の進展が市場を牽引 335

7.4 製薬会社 338

7.4.1 安全性保証と規制承認への需要増加が市場を促進 338

7.5 ライフサイエンス産業 341

7.5.1 臨床研究イニシアチブへの注目の高まりが市場を牽引 341

7.6 食品産業 344

7.6.1 食中毒発生率の上昇が市場成長を支える 344

7.7 その他のエンドユーザー 347

8 地域別感染管理市場 351

8.1 はじめに 352

8.2 北米 352

8.2.1 北米のマクロ経済見通し 353

8.2.2 アメリカ 363

8.2.2.1 医療関連感染(HAI)の増加が市場を牽引 363

8.2.3 カナダ 371

8.2.3.1 高齢人口の増加が市場成長を支える 371

8.3 ヨーロッパ 378

8.3.1 ヨーロッパのマクロ経済見通し 379

8.3.2 ドイツ 388

8.3.2.1 病院消毒・監視システムの採用拡大が市場を牽引 388

8.3.3 英国 396

8.3.3.1 HAI の高い有病率が市場を牽引 396

8.3.4 フランス 405

8.3.4.1 感染管理製品の商業化に対する厳格な規制ガイドラインが普及を促進 405

8.3.5 イタリア 414

8.3.5.1 長期療養施設の増加が需要を押し上げる 414

8.3.6 スペイン 422

8.3.6.1 感染症の蔓延増加が市場を牽引 422

8.3.7 スイス 430

8.3.7.1 CAUTI(カテーテル関連尿路感染症)の負担増による市場拡大 430

8.3.8 その他のヨーロッパ 439

8.4 アジア太平洋地域 449

8.4.1 アジア太平洋地域のマクロ経済見通し 450

8.4.2 日本 460

8.4.2.1 高齢化人口の増加と医療の拡大が市場を牽引 460

8.4.3 中国 468

8.4.3.1 医療費の増加と慢性疾患の有病率上昇が市場を牽引 468

8.4.4 インド 476

8.4.4.1 膨大な患者人口が成長を促進 476

8.4.5 オーストラリア 484

8.4.5.1 医療サービス需要の増加が市場成長を支える 484

8.4.6 韓国 493

8.4.6.1 医療適用範囲拡大に向けた政府の取り組み強化が市場を牽引 493

8.4.7 その他のアジア太平洋地域 502

8.5 ラテンアメリカ 512

8.5.1 ラテンアメリカの経済見通し 513

8.5.2 ブラジル 522

8.5.2.1 確立された製薬・バイオテクノロジー産業が市場を牽引 522

8.5.3 メキシコ 530

8.5.3.1 慢性疾患の有病率増加が市場成長を促進 530

8.5.4 その他のラテンアメリカ諸国 537

8.6 中東・アフリカ 546

8.6.1 医療施設への需要増加が市場を牽引 546

8.6.2 中東・アフリカのマクロ経済見通し 547

8.7 GCC諸国 556

8.7.1 可処分所得の増加が医療サービス需要を牽引 556

8.7.2 GCC諸国のマクロ経済見通し 557

9 競争環境 567

9.1 概要 567

9.2 主要プレイヤーの戦略/勝利の権利、2022–2025年 567

9.2.1 感染管理市場における主要プレイヤーが採用する主要戦略 567

9.3 収益分析、2022–2024年 569

9.4 市場シェア分析、2024年 569

9.5 企業評価マトリックス:主要プレイヤー、2024年 573

9.5.1 スター企業 573

9.5.2 新興リーダー企業 573

9.5.3 広範なプレイヤー 574

9.5.4 参加者 574

9.5.5 企業フットプリント:主要プレイヤー、2024年 575

9.5.5.1 企業フットプリント 575

9.5.5.2 地域フットプリント 576

9.5.5.3 製品・サービスのフットプリント 577

9.5.5.4 エンドユーザーのフットプリント 578

9.6 企業評価マトリックス:スタートアップ/中小企業、2024年 579

9.6.1 先進企業 579

9.6.2 対応力のある企業 579

9.6.3 ダイナミックな企業 579

9.6.4 スタート地点 579

9.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 581

9.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 581

9.6.5.2 スタートアップ企業/中小企業の競争力ベンチマーク 582

9.7 企業評価と財務指標 583

9.8 ブランド/製品比較 584

9.9 競合状況 585

9.9.1 製品発売 585

9.9.2 取引 586

9.9.3 事業拡大 587

9.9.4 その他の動向 588

10 企業プロファイル 589

10.1 主要企業 589

10.1.1 ステリス 589

10.1.1.1 事業概要 589

10.1.1.2 提供製品・サービス 590

10.1.1.3 最近の動向 594

10.1.1.3.1 製品発売・承認状況 594

10.1.1.3.2 取引動向 595

10.1.1.3.3 事業拡大 595

10.1.1.4 MnMの見解 596

10.1.1.4.1 勝利の権利 596

10.1.1.4.2 戦略的選択 596

10.1.1.4.3 弱点と競合上の脅威 596

10.1.2 レキットベンキーザー・グループPLC 597

10.1.2.1 事業概要 597

10.1.2.2 提供製品・サービス 598

10.1.2.3 最近の動向 599

10.1.2.3.1 製品発売 599

10.1.2.3.2 取引 599

10.1.2.4 MnMの見解 600

10.1.2.4.1 勝つ権利 600

10.1.2.4.2 戦略的選択 600

10.1.2.4.3 弱みと競合上の脅威 600

10.1.3 FORTIVE 601

10.1.3.1 事業概要 601

10.1.3.2 提供製品・サービス 602

10.1.3.3 MnMの見解 604

10.1.3.3.1 勝つための権利 604

10.1.3.3.2 戦略的選択 604

10.1.3.3.3 弱みと競合上の脅威 604

10.1.4 ソテラ・ヘルス 605

10.1.4.1 事業概要 605

10.1.4.2 提供製品・サービス 606

10.1.4.3 最近の動向 607

10.1.4.3.1 事業拡大 607

10.1.4.4 MnMの見解 607

10.1.4.4.1 勝つ権利 607

10.1.4.4.2 戦略的選択 607

10.1.4.4.3 弱みと競合上の脅威 607

10.1.5 SOLVENTUM 608

10.1.5.1 事業概要 608

10.1.5.2 提供製品・サービス 609

10.1.5.3 最近の動向 613

10.1.5.3.1 製品発売 613

10.1.5.3.2 その他の動向 614

10.1.5.4 MnMの見解 614

10.1.5.4.1 勝つ権利 614

10.1.5.4.2 戦略的選択 614

10.1.5.4.3 弱点と競合上の脅威 614

10.1.6 ゲティンゲAB 615

10.1.6.1 事業概要 615

10.1.6.2 提供製品・サービス 616

10.1.6.3 最近の動向 621

10.1.6.3.1 製品発売 621

10.1.6.3.2 取引 621

10.1.7 エコラボ社 623

10.1.7.1 事業概要 623

10.1.7.2 提供製品・サービス 624

10.1.7.3 最近の動向 631

10.1.7.3.1 製品発売 631

10.1.7.3.2 取引 631

10.1.8 オリンパス株式会社 632

10.1.8.1 事業概要 632

10.1.8.2 提供製品・サービス 633

10.1.8.3 最近の動向 634

10.1.8.3.1 製品発売 634

10.1.8.3.2 取引 635

10.1.8.3.3 事業拡大 636

10.1.9 エンビスタ 637

10.1.9.1 事業概要

表1 ヨーロッパ:急性期病院における医療関連感染症(HAI)の発生率、

HAIの種類別、2022–2023年 82

表2 ドイツ:入院患者における手術の種類、2023年 83

表3 感染管理製品の平均販売価格動向(種類別、2023~2025年)(米ドル) 93

表4 感染管理製品の平均販売価格動向(

主要企業別、2023~2025年)(米ドル) 94

表5 感染管理製品の平均販売価格動向、

地域別、2023–2025年(米ドル) 94

表6 エコシステムにおける主要プレイヤーの役割(供給側と需要側) 98

表7 感染管理市場における主要特許、2022年~2025年 101

表8 HSコード841920の輸入データ、国別、2020年~2024年(百万米ドル) 103

表9 HSコード841920の輸出データ(国別、2020年~2024年、百万米ドル) 103

表10 感染管理市場における主要会議・イベント一覧(2025年1月~2026年12月) 104

表11 医療機器・医療器具のスポールディング分類および必要な処理・再処理レベル 109

表12 欧州連合における滅菌基準 109

表13 インジケーターに関するガイドライン 110

表14 滅菌プロセスにおける使用が推奨されるBISの仕様 111

表15 北米:規制機関、政府機関、その他の組織 113

表16 ヨーロッパ:規制機関、政府機関、その他の組織 113

表17 アジア太平洋地域:規制機関、政府機関、その他の組織 113

表18 ラテンアメリカ:規制機関、政府機関、その他の組織 114

表19 その他の地域:規制機関、政府機関、その他の組織 114

表20 ポーターの5つの力による感染管理市場への影響 116

表21 主要3製品の購買プロセスに対するステークホルダーの影響度(%) 118

表22 主要3製品の主要購買基準 119

表23 感染管理市場においてAIを導入している主要企業 121

表24 米国調整済み相互関税率 122表25 製品・サービス別感染管理市場(2023年~) 126 121

表24 アメリカ調整済み相互関税率 122

表25 製品・サービス別感染管理市場、

2023–2030年(百万ドル) 127

表26 滅菌製品を提供する主要企業 128

表27 滅菌製品・サービス市場、種類別、

2023–2030年(百万米ドル) 129

表28 滅菌製品・サービス市場、地域別、

2023–2030年 (百万米ドル) 129

表29 北米:滅菌製品・サービス市場、国別、2023–2030年(百万米ドル) 130

表30 ヨーロッパ:滅菌製品・サービス市場、国別、

2023–2030年(百万米ドル) 130

表31 アジア太平洋:滅菌製品・サービス市場、国別、2023–2030年 (百万米ドル) 131

表32 ラテンアメリカ:滅菌製品・サービス市場、国別、2023年~2030年(百万米ドル) 131

表33 滅菌機器を提供する主要企業 132

表34 滅菌装置市場、種類別、2023年~2030年(百万米ドル) 133

表35 滅菌装置市場、地域別、2023年~2030年(百万米ドル) 134

表36 北米:滅菌装置市場、国別、

2023–2030年(百万米ドル) 134

表37 ヨーロッパ:滅菌装置市場、国別、

2023–2030年(百万米ドル) 135

表38 アジア太平洋地域:滅菌装置市場、国別、

2023–2030年(百万米ドル) 135

表39 ラテンアメリカ:滅菌装置市場、国別、

2023年~2030年(百万米ドル) 136

表40 熱滅菌装置を提供する主要企業 137

表41 熱滅菌装置市場、種類別、2023年~2030年(百万米ドル) 138

表42 熱滅菌装置市場、地域別、

2023年~2030年 (百万米ドル) 138

表43 北米:熱滅菌装置市場、国別、

2023–2030年(百万米ドル) 138

表44 ヨーロッパ:

熱滅菌装置市場、国別、2023–2030年(百万米ドル) 139表45 アジア太平洋地域:熱滅菌装置市場、国別、2023–2030年(百万米ドル) 139表46 ラテンアメリカ:熱滅菌装置市場、国別、2023–2030年(百万米ドル) 140表47 主要市場プレイヤーが提供する湿熱滅菌器 141表48 湿熱滅菌器市場、地域別、2023–2030年(百万米ドル) 141表49 北米:湿熱滅菌器市場、国別、2023–2030年(百万米ドル) 142表50 ヨーロッパ:湿熱滅菌器市場、国別、2023–2030年(百万米ドル) 142表51 アジア太平洋:湿熱滅菌器市場、国別、2023–2030年 (百万米ドル) 143表52 ラテンアメリカ:湿熱滅菌器市場、国別、2023–2030年(百万米ドル) 143表53 主要市場プレイヤーが提供する乾熱滅菌器 144表54 乾熱滅菌器市場、地域別、2023–2030年(百万米ドル) 144表55 北米:乾熱滅菌器市場、国別、2023–2030年(百万米ドル) 145表56 ヨーロッパ:乾燥熱滅菌器市場、国別、2023–2030年(百万米ドル) 145表57 アジア太平洋:乾燥熱滅菌器市場、国別、2023–2030年 (百万米ドル) 146表58 ラテンアメリカ:乾燥熱滅菌器市場、国別、2023–2030年(百万米ドル) 146表59 主要市場プレイヤーが提供する低温滅菌装置 147表60 低温滅菌装置市場、種類別、2023–2030年(百万米ドル) 147表61 地域別低温滅菌装置市場、2023年~2030年(百万米ドル) 148表62 北米:低温滅菌装置市場、国別、2023年~2030年 (百万米ドル) 148表63 ヨーロッパ:低温滅菌装置市場、国別、2023–2030年(百万米ドル) 149表64 アジア太平洋地域:低温滅菌装置市場、 国別、2023–2030年(百万米ドル) 149表65 ラテンアメリカ:低温滅菌装置市場、国別、2023–2030年(百万米ドル) 150表66 主要市場プレイヤーが提供する過酸化水素滅菌装置 151表67 世界の低温過酸化水素ガスプラズマ滅菌装置の設置台数、2023年~2030年(台) 151表68 過酸化水素滅菌装置市場、地域別、2023–2030年 (百万米ドル) 151表69 北米:過酸化水素滅菌装置市場、国別、2023年~2030年(百万米ドル) 152表70 ヨーロッパ:過酸化水素滅菌装置市場、国別、2023–2030年(百万米ドル) 152表71 アジア太平洋地域:過酸化水素滅菌装置市場、国別、2023–2030年(百万米ドル) 153表72 ラテンアメリカ:過酸化水素滅菌装置市場、国別、2023–2030年 (百万米ドル) 153表73 主要市場プレイヤーが提供するETO滅菌装置 154表74 ETO滅菌装置市場、地域別、2023–2030年(百万米ドル) 154表75 北米:国別エチレンオキシド滅菌装置市場、2023–2030年(百万米ドル) 155表76 ヨーロッパ:国別エチレンオキシド滅菌装置市場、2023–2030年(百万米ドル) 155表77 アジア太平洋地域:国別エチレンオキシド滅菌装置市場、2023–2030年(百万米ドル) 156表78 ラテンアメリカ:国別エチレンオキシド滅菌装置市場、2023–2030年(百万米ドル) 156表79 主要市場プレイヤーが提供するホルムアルデヒド滅菌装置 157表80 ホルムアルデヒド滅菌装置市場、地域別、2023–2030年(百万米ドル) 157

表81 北米:ホルムアルデヒド滅菌装置市場、国別、

2023–2030年(百万米ドル) 158

表82 ヨーロッパ:ホルムアルデヒド滅菌装置市場、国別、

2023–2030年(百万米ドル) 158

表83 アジア太平洋地域:ホルムアルデヒド滅菌装置市場、国別、

2023–2030年(百万米ドル) 159

表84 ラテンアメリカ:ホルムアルデヒド滅菌装置市場、国別、

2023–2030年(百万米ドル) 159

表85 その他の低温滅菌装置市場、地域別、2023–2030年(百万米ドル) 160

表86 北米:その他の低温滅菌装置市場、

国別、2023–2030年(百万米ドル) 160

表87 ヨーロッパ:その他の低温滅菌装置市場、

国別、 2023–2030年(百万米ドル) 161

表88 アジア太平洋地域:その他の低温滅菌装置市場、

国別、2023–2030年(百万米ドル) 161

表89 ラテンアメリカ:その他の低温滅菌装置市場、国別、2023年~2030年(百万米ドル) 162

表90 放射線滅菌装置市場、地域別、2023年~2030年 (百万米ドル) 163

表91 北米:放射線滅菌装置市場、国別、

2023–2030年(百万米ドル) 163

表92 ヨーロッパ:放射線滅菌装置市場、国別、

2023–2030年(百万米ドル) 164

表93 アジア太平洋:放射線滅菌装置市場、国別、

2023–2030年(百万米ドル) 164

表94 ラテンアメリカ:放射線滅菌装置市場、国別、

2023–2030年(百万米ドル) 165

表95 主要市場プレイヤーが提供する契約滅菌サービス 166

表96 契約滅菌サービス市場、種類別、

2023–2030年(百万米ドル) 166

表97 契約滅菌サービス市場、地域別、

2023–2030年(百万米ドル) 167

表98 北米:国別契約滅菌サービス市場、2023年~2030年(百万米ドル) 167

表99 ヨーロッパ:契約滅菌サービス市場、国別、

2023–2030年(百万米ドル) 168

表100 アジア太平洋:契約滅菌サービス市場、国別、

2023–2030年(百万米ドル) 168

表101 ラテンアメリカ:国別契約滅菌サービス市場、2023–2030年(百万米ドル) 169

表102 主要市場プレイヤーが提供するETO滅菌サービス 170

表103 ETO滅菌サービス市場、地域別、2023–2030年(百万米ドル) 170

表104 北米:ETO滅菌サービス市場、国別、

2023–2030年(百万米ドル) 170

表105 ヨーロッパ: ETO滅菌サービス市場、国別、

2023–2030年(百万米ドル) 171

表106 アジア太平洋地域:ETO滅菌サービス市場、国別、

2023–2030年(百万米ドル) 171

表107 ラテンアメリカ:国別ETO滅菌サービス市場、

2023–2030年(百万米ドル) 172

表108 主要市場プレイヤーが提供するガンマ線滅菌サービス 172

表109 ガンマ線滅菌サービス市場、地域別、

2023–2030年(百万米ドル) 173

表110 北米:ガンマ線滅菌サービス市場、国別、2023–2030年(百万米ドル)

173

表111 ヨーロッパ:ガンマ線滅菌サービス市場、国別、

2023–2030年(百万米ドル) 174

表112 アジア太平洋地域:ガンマ線滅菌サービス市場、国別、

2023–2030年(百万米ドル) 174

表113 ラテンアメリカ:ガンマ線滅菌サービス市場、国別、

2023–2030年 (百万米ドル) 175

表114 主要市場プレイヤーが提供する電子線滅菌サービス 176

表115 電子線滅菌サービス市場、地域別、

2023–2030 (百万米ドル) 176

表116 北米:電子線滅菌サービス市場、国別、2023–2030年(百万米ドル) 176

表117 ヨーロッパ:電子線滅菌サービス市場、国別、

2023–2030年(百万米ドル) 177

表118 アジア太平洋地域: 電子ビーム滅菌サービス市場、国別、

2023–2030年(百万米ドル) 177

表119 中南米アメリカ:電子ビーム滅菌サービス市場、国別、

2023–2030年(百万米ドル) 178

表120 主要市場プレイヤーが提供する蒸気滅菌サービス 179

表121 蒸気滅菌サービス市場、地域別、

2023–2030年(百万米ドル) 180

表122 北米:国別蒸気滅菌サービス市場、

2023–2030年(百万米ドル) 180

表123 ヨーロッパ:国別蒸気滅菌サービス市場、

2023–2030年 (百万米ドル) 181

表124 アジア太平洋地域:国別蒸気滅菌サービス市場、

2023–2030年(百万米ドル) 181

表125 ラテンアメリカ:国別蒸気滅菌サービス市場、

2023–2030年(百万米ドル) 182

表126 主要市場プレイヤーが提供するその他の契約滅菌サービス 183

表127 その他の契約滅菌サービス市場、地域別、

2023–2030年(百万米ドル) 183

表128 北米: その他の契約滅菌サービス市場、

国別、2023–2030年(百万米ドル) 184

表129 ヨーロッパ:その他の契約滅菌サービス市場、国別、2023–2030年(百万米ドル) 184

表130 アジア太平洋地域: その他の委託滅菌サービス市場、国別、2023–2030年(百万米ドル) 185

表131 ラテンアメリカ:その他の委託滅菌サービス市場、

国別、2023–2030年(百万米ドル) 185

表132 滅菌用付属品市場、種類別、2023年~2030年(百万米ドル) 186

表133 滅菌用付属品市場、地域別、2023年~2030年(百万米ドル) 186

表134 北米:滅菌付属品市場、国別、

2023年~2030年(百万米ドル) 187

表135 ヨーロッパ:滅菌付属品市場、国別、

2023–2030年(百万米ドル) 187

表136 アジア太平洋地域:滅菌付属品市場、国別、

2023–2030年(百万米ドル) 188

表137 ラテンアメリカ:滅菌付属品市場、国別、

2023–2030年 (百万米ドル) 188

表138 主要市場プレイヤーが提供する滅菌インジケーター 189

表139 滅菌インジケーター市場、種類別、2023年~2030年(百万米ドル) 190

表140 滅菌インジケーター市場、地域別、2023年~2030年(百万米ドル) 190

表141 北米:滅菌インジケーター市場、国別、

2023–2030年(百万米ドル) 190

表142 ヨーロッパ:滅菌インジケーター市場、国別、

2023–2030年(百万米ドル) 191

表143 アジア太平洋地域:滅菌インジケーター市場、国別、

2023–2030年(百万米ドル) 191

表144 ラテンアメリカ:滅菌インジケーター市場、国別、

2023年~2030年(百万米ドル) 192

表145 主要市場プレイヤーが提供する化学インジケーター 192

表146 化学的インジケーター市場、地域別、2023–2030年(百万米ドル) 193

表147 北米:化学的インジケーター市場、国別、

2023–2030年(百万米ドル) 193

表148 ヨーロッパ:化学指標市場、国別、

2023–2030年(百万米ドル) 194

表149 アジア太平洋:化学指標市場、国別、

2023–2030年 (百万米ドル) 194

表150 ラテンアメリカ:化学的指標市場、国別、

2023–2030年(百万米ドル) 195

表151 主要市場プレイヤーが提供する生物学的指標 195

表152 生物学的指標市場、地域別、2023–2030年(百万米ドル) 196

表153 北米:生物学的指標市場、国別、

2023–2030年(百万米ドル) 196

表154 ヨーロッパ:生物学的指標市場、国別、

2023–2030年 (百万米ドル) 197

表155 アジア太平洋地域:生物学的指標市場、国別、

2023–2030年(百万米ドル) 197

表156 ラテンアメリカ:生物学的指標市場、国別、

2023–2030年(百万米ドル) 198

表157 主要市場プレイヤーが提供する滅菌用パウチ 199

表158 滅菌用パウチ市場、地域別、2023–2030年(百万米ドル) 199

表159 北米:滅菌用パウチ市場、 国別、

2023–2030年(百万米ドル) 199

表160 ヨーロッパ:滅菌用パウチ市場、国別、

2023–2030年(百万米ドル) 200

表161 アジア太平洋地域:滅菌用パウチ市場、国別、

2023–2030年(百万米ドル) 200

表162 ラテンアメリカ:滅菌用パウチ市場、国別、

2023–2030年(百万米ドル) 201

表163 主要市場プレイヤーが提供する滅菌用潤滑剤 201

表164 滅菌用潤滑剤市場、地域別、2023–2030年(百万米ドル) 202

表165 北米:滅菌用潤滑剤市場、国別、

2023–2030年(百万米ドル) 202

表166 ヨーロッパ:滅菌用潤滑剤市場、国別、

2023–2030年(百万米ドル) 203

表167 アジア太平洋地域:滅菌潤滑剤市場、国別、

2023年~2030年(百万米ドル) 203

表168 ラテンアメリカ:滅菌用潤滑剤市場、国別、

2023–2030年(百万米ドル) 204

表169 主要市場プレイヤーが提供するその他の滅菌用付属品 204

表170 その他の滅菌用アクセサリー市場、地域別、

2023–2030年(百万米ドル) 206

表171 北米:その他の滅菌用アクセサリー市場、国別、2023–2030年(百万米ドル) 206

表172 ヨーロッパ:その他の滅菌アクセサリー市場、国別、

2023–2030年(百万米ドル) 207

表173 アジア太平洋:その他の滅菌アクセサリー市場、国別、

2023–2030年 (百万米ドル) 207

表174 ラテンアメリカ:その他の滅菌用アクセサリー市場、国別、2023年~2030年(百万米ドル) 208

表175 滅菌用消耗品市場、地域別、2023年~2030年(百万米ドル) 209

表176 北米:滅菌消耗品市場、国別、

2023–2030年(百万米ドル) 209

表177 ヨーロッパ:滅菌消耗品市場、国別、

2023–2030年(百万米ドル) 210

表178 アジア太平洋:滅菌消耗品市場、国別、

2023–2030年 (百万米ドル) 210

表179 ラテンアメリカ:滅菌消耗品市場、国別、

2023–2030年(百万米ドル) 211

表180 主要市場プレイヤーが提供する洗浄・消毒製品 211

表181 洗浄・消毒製品市場、種類別、

2023–2030年(百万米ドル) 214

表182 洗浄・消毒製品市場、地域別、

2023–2030年(百万米ドル) 214

表183 北米:国別清掃・消毒製品市場、2023–2030年(百万米ドル) 215

表184 ヨーロッパ:国別清掃・消毒製品市場、

2023–2030年(百万米ドル) 215

表185 アジア太平洋地域:国別清掃・消毒製品市場、2023–2030年(百万米ドル) 216

表186 ラテンアメリカ:国別清掃・消毒製品市場、2023–2030年(百万米ドル) 216

表187 産業環境で使用される一般的な消毒剤 217

表188 消毒剤市場、地域別、2023年~2030年(百万米ドル) 218

表189 北米:消毒剤市場、国別、

2023–2030年(百万米ドル) 218

表190 ヨーロッパ:消毒剤市場、国別、2023–2030年(百万米ドル)

219

表191 アジア太平洋地域:消毒剤市場、国別、2023年~2030年(百万米ドル) 219

表192 ラテンアメリカ:消毒剤市場、国別、

2023–2030年(百万米ドル) 220

表193 消毒剤市場、製品種類別、2023–2030年(百万米ドル) 220

表194 主要市場プレイヤーが提供する手指消毒剤 221

表195 手指消毒剤市場、地域別、2023年~2030年(百万米ドル) 221

表196 北米:国別ハンド消毒剤市場、

2023年~2030年(百万米ドル) 222

表197 ヨーロッパ:国別ハンド消毒剤市場、

2023年~2030年 (百万米ドル) 222

表198 アジア太平洋地域:手指消毒剤市場、国別、

2023–2030年(百万米ドル) 223

表199 ラテンアメリカ:国別手指消毒剤市場、

2023年~2030年(百万米ドル) 223

表200 主要市場プレイヤーが提供する表面消毒剤 224

表201 表面消毒剤市場、地域別、2023–2030年(百万米ドル) 225

表202 北米:表面消毒剤市場、国別、

2023–2030年(百万米ドル) 225

表203 ヨーロッパ:表面消毒剤市場、国別、

2023–2030年(百万米ドル) 226

表204 アジア太平洋:表面消毒剤市場、国別、

2023–2030年 (百万米ドル) 226

表205 ラテンアメリカ:表面消毒剤市場、国別、

2023–2030年(百万米ドル) 227

表206 主要市場プレイヤーが提供する皮膚消毒剤 228

表207 皮膚消毒剤市場、地域別、2023年~2030年(百万米ドル) 229

表208 北米:皮膚消毒剤市場、国別、

2023年~2030年(百万米ドル) 229

表209 ヨーロッパ:国別皮膚消毒剤市場、

2023年~2030年(百万米ドル) 230

表210 アジア太平洋地域:国別皮膚消毒剤市場、

2023–2030年(百万米ドル) 230

表211 ラテンアメリカ:国別皮膚消毒剤市場、

2023–2030年(百万米ドル) 231

表212 主要市場プレイヤーが提供する器具消毒剤 232

表213 器具消毒剤市場、地域別、2023–2030年(百万米ドル) 233

表214 北米:医療機器用消毒剤市場、国別、

2023–2030年(百万米ドル) 233

表215 ヨーロッパ:医療機器用消毒剤市場、国別、

2023–2030年(百万米ドル) 234

表216 アジア太平洋地域:器具消毒剤市場、国別、

2023–2030 (百万米ドル) 234

表217 南米アメリカ:器具消毒剤市場、国別、

2023–2030年(百万米ドル) 235

表218 消毒剤市場、製剤別、2023年~2030年(百万米ドル) 235

表219 主要市場プレイヤーが提供する消毒用ワイプ 236

表220 消毒用ワイプの生産量/日、2023–2030年(百万単位) 237

表221 消毒用ワイプ市場、地域別、2023年~2030年(百万米ドル) 237

表222 北米:消毒用ワイプ市場、国別、

2023年~2030年(百万米ドル) 238

表223 ヨーロッパ:消毒用ワイプ市場、国別、

2023–2030年(百万米ドル) 238

表224 アジア太平洋:消毒用ワイプ市場、国別、

2023–2030年(百万米ドル) 239

表225 ラテンアメリカ:消毒用ワイプ市場、国別、

2023–2030年(百万米ドル) 239

表226 主要市場プレイヤーが提供する液体消毒剤 240

表227 液体消毒剤市場、地域別、2023年~2030年(百万米ドル) 241

表228 北米:液体消毒剤市場、国別、

2023–2030年(百万米ドル) 241

表229 ヨーロッパ:液体消毒剤市場、国別、

2023–2030年 (百万米ドル) 242

表230 アジア太平洋地域:液体消毒剤市場、国別、

2023–2030年(百万米ドル) 242

表231 ラテンアメリカ:液体消毒剤市場、国別、

2023–2030年(百万米ドル) 243

表232 主要市場プレイヤーが提供する消毒スプレー 244

表233 消毒スプレー市場、地域別、2023–2030年(百万米ドル) 244

表234 北米:消毒スプレー市場、国別、

2023–2030年(百万米ドル) 244

表235 ヨーロッパ:消毒スプレー市場、国別、

2023–2030年(百万米ドル) 245

表236 アジア太平洋:消毒スプレー市場、国別、

2023–2030年(百万米ドル) 245

表237 ラテンアメリカ(南米アメリカ):消毒スプレー市場、国別、

2023–2030年(百万米ドル) 246

表238 消毒剤市場、EPA分類別、2023–2030年(百万米ドル)

246

表239 低レベル消毒剤市場、地域別、2023–2030年(百万米ドル) 247

表240 北米:低レベル消毒剤市場、国別、

2023–2030年 (百万米ドル) 248

表241 ヨーロッパ:低レベル消毒剤市場、国別、

2023–2030年(百万米ドル) 248

表242 アジア太平洋地域:低レベル消毒剤市場、国別、

2023–2030年(百万米ドル) 249

表243 ラテンアメリカ:低レベル消毒剤市場、国別、

2023 –2030年(百万米ドル) 249

表244 中間レベル消毒剤市場、地域別、

2023–2030年(百万米ドル) 250

表245 北米:中程度消毒剤市場、国別、2023–2030年(百万米ドル) 250

表246 ヨーロッパ:中間レベル消毒剤市場、国別、

2023–2030年(百万米ドル) 251

表247 アジア太平洋地域:中間レベル消毒剤市場、国別、2023年~2030年(百万米ドル) 251

表248 ラテンアメリカ:

中間レベル消毒剤市場、国別、2023–2030年(百万米ドル) 252

表249 高レベル消毒剤市場、地域別、2023–2030年 (百万米ドル) 253

表250 北米:高水準消毒剤市場、国別、

2023–2030 (百万米ドル) 253

表251 ヨーロッパ:高水準消毒剤市場、国別、

2023–2030年(百万米ドル) 254

表252 アジア太平洋地域:高水準消毒剤市場、国別、

2023–2030年(百万米ドル) 254

表253 ラテンアメリカ:高水準消毒剤市場、国別、

2023–2030年(百万米ドル) 255

表254 主要市場プレイヤーが提供する清掃・消毒機器 255

表255 清掃・消毒機器市場、種類別、

2023年~2030年(百万米ドル) 256

表256 清掃・消毒機器市場、地域別、

2023年~2030年(百万米ドル) 256

表257 北米:国別清掃・消毒機器市場、2023–2030年(百万米ドル) 257

表258 ヨーロッパ:国別清掃・消毒機器市場、

2023–2030年(百万米ドル) 257

表259 アジア太平洋地域:清掃・消毒機器市場、国別、2023–2030年(百万米ドル) 258

表260 ラテンアメリカ:国別清掃・消毒機器市場、2023年~2030年(百万米ドル) 258

表261 主要市場プレイヤーが提供する洗浄消毒装置 259

表262 洗浄消毒装置市場、地域別、2023–2030年(百万米ドル) 260

表263 北米:洗浄消毒器市場、国別、

2023–2030年(百万米ドル) 260

表264 ヨーロッパ:洗浄消毒器市場、国別、

2023–2030年(百万米ドル) 261

表265 アジア太平洋地域:洗浄消毒器市場、国別、

2023年~2030年(百万米ドル) 261

表266 ラテンアメリカ:洗浄消毒器市場、国別、

2023年~2030年 (百万米ドル) 262

表267 主要市場プレイヤーが提供するフラッシャー消毒器 263

表268 フラッシャー消毒器市場、地域別、2023–2030年(百万米ドル) 263

表269 北米:フラッシャー消毒器市場、国別、

2023–2030年(百万米ドル) 264

表270 ヨーロッパ:フラッシャー消毒器市場、国別、

2023–2030年(百万米ドル) 264

表271 アジア太平洋地域:フラッシャー消毒器市場、国別、

2023–2030年(百万米ドル) 265

表272 ラテンアメリカ(南米アメリカ):フラッシャー消毒装置市場、国別、

2023–2030年(百万米ドル) 265

表273 主要市場プレイヤーが提供する紫外線消毒装置 266

表274 紫外線消毒装置市場、地域別、2023–2030年(百万米ドル) 266

表275 北米:紫外線消毒装置市場、国別、

2023–2030年(百万米ドル) 267

表276 ヨーロッパ:国別紫外線消毒装置市場、

2023–2030年(百万米ドル) 267

表277 アジア太平洋地域:紫外線消毒装置市場、国別、

2023年~2030年(百万米ドル) 268

表278 ラテンアメリカ:紫外線消毒装置市場、国別、

2023–2030年(百万米ドル) 268

表279 超音波洗浄機市場、地域別、2023–2030年(百万米ドル) 269

表280 北米:超音波洗浄機市場、国別、

2023–2030年(百万米ドル) 269

表281 ヨーロッパ:超音波洗浄機市場、国別、

2023–2030年 (百万米ドル) 270

表282 アジア太平洋地域:超音波洗浄機市場、国別、

2023–2030年(百万米ドル) 270

表283 ラテンアメリカ:超音波洗浄機市場、国別、

2023–2030年(百万米ドル) 271

表284 その他の洗浄・消毒機器市場、地域別、

2023–2030年(百万米ドル) 271

表285 北米:その他の洗浄・消毒市場、国別、2023年~2030年(百万米ドル) 272

表286 ヨーロッパ:その他の清掃・消毒市場、国別、

2023–2030年(百万米ドル) 272

表287 アジア太平洋:その他の清掃・消毒市場、国別、

2023–2030年(百万米ドル) 273

表288 ラテンアメリカ:その他の洗浄・消毒市場、国別、

2023–2030年(百万米ドル) 273

表289 主要市場プレイヤーが提供する潤滑剤および洗浄ソリューション 274

表290 潤滑剤・洗浄ソリューション市場、地域別、

2023–2030年(百万米ドル) 275

表291 北米:潤滑剤・洗浄ソリューション市場、国別、2023–2030年

(百万米ドル) 275

表292 ヨーロッパ:潤滑油・洗浄ソリューション市場、国別、

2023–2030年(百万米ドル) 276

表293 アジア太平洋地域:潤滑油・洗浄剤市場、国別、2023年~2030年 (百万米ドル) 276

表294 ラテンアメリカ:潤滑剤・洗浄剤市場、国別、2023–2030年(百万米ドル) 277

表295 消毒・清掃用付属品市場、地域別、

2023–2030年(百万米ドル) 278

表296 北米:消毒・清掃用付属品市場、

国別、2023–2030年(百万米ドル) 278

表297 ヨーロッパ:消毒・清掃用アクセサリー市場、国別、2023年~2030年(百万米ドル) 279

表298 アジア太平洋:消毒・清掃用アクセサリー市場、国別、2023年~2030年

(百万米ドル) 279

表299 ラテンアメリカ:消毒・清掃用付属品市場、国別、2023年~2030年(百万米ドル) 280

表300 防護バリア市場、種類別、2023年~2030年(百万米ドル) 280

表301 防護バリア市場、地域別、2023年~2030年(百万米ドル) 281

表302 北米:防護バリア市場、国別、

2023–2030年(百万米ドル) 281

表303 ヨーロッパ:防護バリア市場、国別、

2023年~2030年(百万米ドル) 282

表304 アジア太平洋:防護バリア市場、国別、

2023年~2030年 (百万米ドル) 282

表305 ラテンアメリカ:保護バリア市場、国別、

2023–2030年(百万米ドル) 283

表306 主要市場プレイヤーが提供する医療用不織布 284

表307 医療用不織布市場、種類別、2023年~2030年(百万米ドル) 284

表308 医療用不織布市場、地域別、2023年~2030年(百万米ドル) 285

表309 北米:国別医療用不織布市場、

2023–2030年(百万米ドル) 285

表310 ヨーロッパ:国別医療用不織布市場、

2023–2030年(百万米ドル) 286

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/