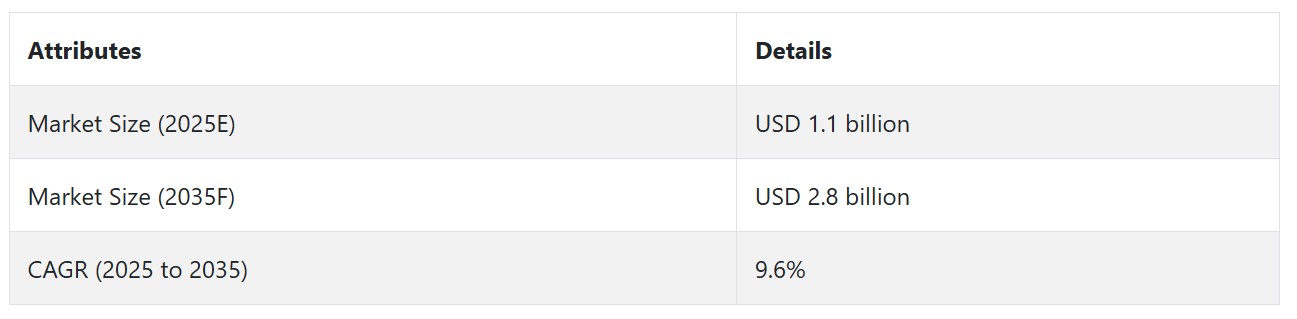

Fact.MR ステークホルダー調査結果 – ステークホルダーの洞察に基づく業界動向

Fact.MRのステークホルダー調査によると、インフレーションデバイス市場における最も重要なドライバーは、精度、効率性、およびイノベーションであることが明らかになりました。製造業者全体の80%が、手順の効率化と患者安全の向上を目的として、圧力制御の精度と効率的なインフレーション/デフレーションサイクルを備えたデバイスの開発が必要であると認識しています。この傾向は、介入手術におけるより精密で使いやすい治療介入への広範なシフトを反映しています。

インフレーションデバイス市場の需要は増加しており、ステークホルダーの75%が医療従事者における使用増加を指摘しています。この傾向は、心血管疾患の負担増加、世界人口の高齢化、最小侵襲手術への要望が高まっていることが背景にあります。さらに、デジタルインターフェースとワイヤレス接続の統合は、リアルタイムモニタリングやデータ分析機能を提供するデバイスを求める買い手にとって、市場における重要な差別化要因となっています。

持続可能性と規制遵守は依然として最優先事項であり、回答者の70%が環境配慮型材料の使用と国際基準への準拠の重要性を強調しています。持続可能性への注目は、消費者圧力への対応だけでなく、厳格な規制基準や環境条件を満たすための予防的な措置でもあります。地域別の動向も、インフレーションデバイス市場における多様な動向を浮き彫りにしています。医療技術の拡大と確立された医療インフラを背景に、業界は極めて急速なペースで拡大しています。

ヨーロッパは依然として主要な市場であり、リハビリテーションと疼痛管理への注目が高まっています。アジア太平洋地域は、医療投資の増加と非侵襲的治療選択肢への意識の高まりを背景に、著しい成長を遂げています。

関係者は業界の動向に前向きです。極めて高い割合の企業が、新規アプリケーションの創出、デバイスの機能向上、グローバル展開の拡大を目的とした研究開発への資本投資を計画しています。技術革新、標的療法、規制遵守の融合は、インフレーションデバイス市場を再編し、迅速に適応できる企業がビジネスの牽引役となるでしょう。

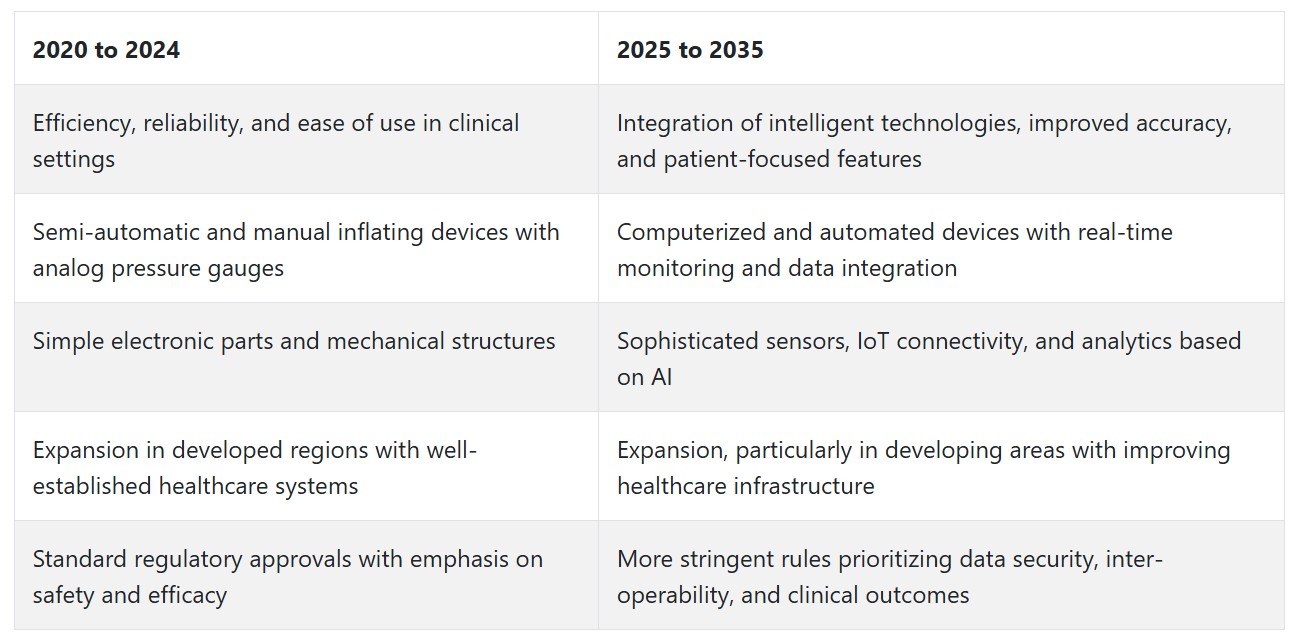

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、インフレーションデバイス市場は、特に心臓病学と介入放射線学における最小侵襲的手術の普及により、大幅に拡大しました。血管形成術などの介入治療に用いられる膨張式ステントやバルーンは、手技の有効性向上と患者ケアの改善のために不可欠となりました。医療インフラの整備と患者中心のケアへの重点シフトが、回復期間の短縮と入院日数の削減を重視する傾向を後押しし、市場成長をさらに加速させました。

2025年から2035年にかけて、インフレーションデバイス市場は多様な要因により成長が見込まれます。技術革新により、電子式圧力監視機能や自動減圧システムを備えたより正確で便利な膨張ツールが開発されます。さらに、心血管疾患などの慢性疾患の増加と世界的な人口の高齢化が、デバイスの需要を後押しすると予想されます。また、スマートテクノロジーの採用と外来手術への移行の拡大が、この期間中の成長をさらに促進すると見込まれています。

米国

米国は、調査期間中、7.4%の年平均成長率(CAGR)を記録すると予測されています。成長の要因は、最小侵襲手術の採用拡大と、心血管疾患を患う高齢人口の増加です。堅固な医療インフラと先進医療機器の早期採用が、インフレーションツール技術にとって有利な環境を整備しています。医療提供者とデバイス企業間の戦略的提携が、病院や外来手術センターにおける販売浸透を加速させています。

イギリス

イギリスのインフレーションデバイス市場は、予測期間中に6.8%のCAGRを記録すると予想されています。日帰り手術や価値ベースの手術手技の需要増加が、地域におけるインフレーションデバイス市場の継続的な拡大を後押ししています。

効率的な公的医療システムと、最小侵襲的心臓血管療法および血管内療法の承認拡大が、業界の成長を促進する要因となっています。カテーテルベースの治療法の技術的進歩と術後結果の向上により、インフレーションツールの需要が拡大しています。患者と医師の手術的利益への意識の高まりも、予測期間中の持続的な成長を促進しています。

フランス

フランスは、研究期間中に6.5%のCAGRで成長すると予想されています。バルーン血管形成術を含む最小侵襲的治療の需要が国内で増加しており、これによりインフレーションデバイスの必要性が高まっています。公的・民間病院における介入心臓病学部門の拡大と有利な償還政策が、成長の基盤を強化しています。

バルーンカテーテル技術における技術革新と、血管疾患を有する高齢人口の増加が、需要をさらに拡大しています。公衆衛生施策と診断サービスの向上は、膨張装置市場の拡大を後押ししています。

ドイツ

ドイツは予測期間中に6.9% CAGRで拡大すると予測されています。同国は、厳格な技術基準と規制支援によりイノベーションを促進する医療機器分野でリーダーシップを維持しています。堅固な医療インフラと心臓血管疾患対策への投資拡大が、膨張ツールの採用を加速しています。

手術後の回復時間と入院期間の短縮への焦点も、膨張デバイス技術の利点によって補完されています。さらに、機器メーカーと学術機関の連携が臨床統合と製品開発を促進しています。

イタリア

イタリアは、予測期間中に6.3%のCAGRで成長すると推定されています。医療の近代化と最小侵襲手術への重点が、イタリアの手術ダイナミクスを徐々に再定義しています。高齢者人口における末梢動脈疾患と冠動脈疾患が、インフレーションデバイス需要を後押ししています。

地域間の医療アクセス格差がインフレーションデバイス市場の成長を一部制限していますが、進行中の官民連携イニシアチブと医療改革が、高度な手術の可用性を高めています。介入専門医の訓練効果の向上は、大規模な採用をさらに促進しています。

韓国

韓国のインフレーションデバイス市場は、本研究期間中に7.1%のCAGRで成長すると予測されています。医療技術における継続的な技術革新と、高度な医療インフラの整備が、韓国を成長のダイナミックな地域としています。

心臓血管医学分野における介入治療の増加は、デバイスの継続的な使用を促進しています。政府の医療インフラ整備への投資と革新的なデバイスに対する規制支援の継続が成長の主要な要因です。国内メーカーも研究開発と地域生産に大規模な投資を行っており、製品の手頃な価格とアクセス性を確保しています。

日本

日本のインフレーションデバイス市場は、本調査期間中に6.6% CAGRで拡大すると予測されます。日本の確立された医療システムと高い医療費支出は、インフレーションデバイスを含む専門医療機器の採用に有利な環境を提供しています。加齢に伴う血管疾患の高発症率と高度な治療ソリューションへの高い需要が、需要を後押ししています。

日本の規制政策は、医療機器のイノベーションを促進し、重要な医療機器の承認を迅速化するもので、医療施設での採用を加速しています。デジタルモニタリングシステムとインフレーションツールの統合は、もう一つのイノベーションと成長のドライバーです。

中国

中国の膨張装置市場は、調査期間中に8.2%の年平均成長率(CAGR)で拡大すると予測されます。大規模な人口基盤と急速に発展する医療インフラを背景に、中国は膨張装置市場で最もダイナミックな地域です。農村部の医療施設近代化に向けた政府の取り組みと、三次医療病院への投資増加が、高度な医療機器の需要を後押ししています。

心血管疾患と生活習慣病の有病率上昇は、膨張装置の使用を伴う介入療法の需要をさらに促進しています。国内の製造能力と経済イノベーションが、都市部と準都市部での販売浸透を促進しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのインフレーションデバイス市場は、調査期間中に6.4%のCAGRで成長すると予測されています。同地域では、公的・民間病院施設への投資が増加しており、これが最小侵襲的技術の導入を促進しています。病気の早期診断と予防治療への重点強化が、バルーン血管形成術などの介入技術の導入を後押ししています。

高機能な手技用デバイスと専門家の存在は、成長に極めて有利な環境を整備しています。さらに、地元医療提供者と外国の医療機器メーカーとの提携が、次世代インフレーションデバイスのアクセスを促進しています。

セグメント別分析

ディスプレイタイプ別

2025年までに、デジタルディスプレイが最大のシェア55%を占めると予測されています。アナログディスプレイはこれに続き、45%のシェアを占めると予測されています。この成長の大部分は、デジタルディスプレイが他のディスプレイに比べてリアルタイム測定の精度が極めて高く、使用が容易であるためです。これらの特性は、医療、自動車、産業分野など、インフレーション制御の速度と精度が重要な役割を果たす状況で採用されています。

ユーザーは、単純で読みやすい数字で直接測定値を確認できるため、過充填や充填不足を防止する上で重要です。例えば、圧力監視下での特定の医療手技やタイヤの校正時など、敏感な環境での使用が挙げられます。

もう一つの魅力的な特徴は、現代技術との統合により、自動停止、データ記録、他のシステムとのネットワーク接続などの高度な機能を実現している点です。GE Healthcare、Philipsをはじめとする医療機器メーカーは、血圧測定や麻酔などへの応用を目的としたデジタルインフレーションデバイスで継続的に革新を推進しており、デジタルディスプレイの業界への貢献はますます拡大しています。

アナログは、シンプルさ、耐久性、低コストを重視するアプリケーションにおいて、依然として大きな市場シェアを占めています。アナログデバイスは、高度なハイテク機能が必要ない業界や、過酷な環境下での長期耐久性が求められる業界で好まれています。

アナログディスプレイは、手動式血圧計、機械式タイヤ圧力計、産業用空気ポンプなどに広く採用されています。電池や電子部品を必要としない機械式動作により、緊急医療キット、現場作業、アウトドア活動など、多様なユーザーにとって信頼性の高いソリューションを提供しています。

用途別

2025年までに、インフレーションデバイス市場はインターベンショナル心臓病学が30%のシェアを占め、次いでインターベンショナル放射線学が25%のシェアを占める見込みです。

インフレーションツールは、インターベンショナル心臓学、特にバルーン血管形成術やステント留置術などの手技において、最も重要な役割を果たしています。これらの用途では、インフレーションデバイスがバルーンカテーテルの圧力を上昇させ、手技中の血管の耐性を確保します。したがって、これらの最も繊細な手技では、インフレーションツールの精度と信頼性が最も重要であり、それにより合併症を減らし、患者の治療結果を最適化することができます。

心血管疾患の有病率の増加に伴い、インターベンショナル心臓学におけるデバイスの需要は、このセグメントの成長をさらに促進するでしょう。主に心血管デバイスを製造するメドトロニック、アボット・ラボラトリーズ、ボストン・サイエンティフィックは、血管形成術およびステント留置術においてインフレーション技術に大きく依存しており、このセクターの評価にさらに貢献しています。

インターベンショナルラジオロジーでは、塞栓術、血管形成術、ステント留置術の際にインフレータブルデバイスを使用します。このデバイスは、正確に制御されたインフレーションにより、動脈の閉塞、動脈瘤、臓器出血の治療をタイムリーに、かつ確実に成功させる役割を果たしています。

このようなタイプのデバイスは、画像診断を伴う侵襲的な手術における外傷の影響や術後の回復要件を最小限に抑えるのに役立ちます。病院内での多発手術がますます受け入れられるようになり、画像技術の進歩も相まって、今日、インターベンショナルラジオロジーにおける膨張デバイスの需要が高まっています。医療機器製造分野の主要企業は、業界内の要件の進歩に対応するため、膨張デバイスのモデルを改良するでしょう。

競争の見通し

心臓病学、放射線学、耳鼻咽喉科におけるインターベンション手術の拡大により、膨張装置市場は競争が激化しています。ボストン・サイエンティフィック・コーポレーションは、心臓血管および末梢血管手術向けに設計された高圧装置と内蔵バルーンカテーテルシステムを豊富にラインナップし、市場をリードしています。同社の世界的な展開と、人間工学的改善や重要な圧力制御技術への注力は、そのトップポジションを強化しています。

BD(ベクトン・ディキンソン・アンド・カンパニー)は、末梢介入事業を通じてシステム制御に精度を導入したことで、インフレーションデバイス市場で強い存在感を確立しています。C.R.バードの買収後、高成長分野の介入セグメントでの成長とデザインイノベーションの向上に備え、BDは戦略的に位置付けられています。メリット・メディカル・システムズは、心臓血管と内腔血管手術分野で幅広い製品ラインナップを擁する、手頃な価格かつカスタマイズ可能なインフレーションソリューションのサプライヤーとして、高いブランド認知度を誇ります。

同社は確立されたOEMネットワークを保有し、BasixCompak™シリーズのような差別化された製品設計を含む優位性を有しています。テレフレックス・インコーポレイテッドは、インターベンションアクセスシステムと膨張製品を基盤に、幅広い臨床応用分野でのソリューションを提供しています。一方、アルゴン・メディカル・デバイスは、血管アクセスと腫瘍学分野で用いられるカテーテルアクセサリーと特殊膨張キットを通じて、業界での規模を拡大しています。

ジョンソン・エンド・ジョンソンの子会社であるアクラレント・インクは、耳鼻咽喉科(ENT)業界向けに特殊な膨張デバイスをターゲットとしています。一方、心臓血管分野はテルモメディカルコーポレーションとB.ブラウン・インターベンショナル・システムズが中心で、両社は精度と圧力制御に焦点を当てています。継続的な研究開発、デバイスの人間工学的設計の改善、画像診断システムやナビゲーションシステムとの統合が、製品イノベーションと競争を推進する主要なトレンドとなっています。

主要企業動向

ボストン・サイエンティフィック・コーポレーションは、複雑な心臓血管介入手術で用いられる高圧・デュアルポート膨張システムに重点を置いた包括的な製品ラインナップにより、膨張デバイス市場で推定20-24%のシェアを保持し、圧倒的な地位を確立しています。継続的な研究開発投資と、人間工学に基づいたハンドルや迅速な減圧制御などのユーザー中心の機能の統合により、同社は病院と外来診療の両環境でリーダーシップを維持しています。

BDは、C. R. Bardの戦略的買収により、末梢血管と介入放射線分野での存在感を強化し、約16-19%のシェアを占めています。同社は直感的な圧力計とカスタマイズ可能な膨張容量を備えた多様な膨張システムを提供しています。臨床的なリーチと広範な病院ネットワークは、新興市場と成熟市場の両方で競争力を高めています。

メリット・メディカル・システムズは14-17%の売上高シェアを握り、BasixCompak™とBlue Diamond™の膨張ツールで知られています。これらのツールは、性能を犠牲にすることなくコスト効果の高いソリューションを提供します。堅固なOEMパートナーシップモデルとインターベンション専門分野での存在感により、メリットは価値を重視する買い手にとって重要なプレイヤーです。

テレフレックス・インコーポレイテッドは、血管アクセスと外科用ポートフォリオに組み込まれた膨張システムを提供し、約10-13%のシェアを確保しています。同社の統合ソリューションと手技特化型キットへの注力は、ワークフロー効率を重視する臨床環境での採用を促進しています。アルゴン・メディカル・デバイス社(7-10%)は、腫瘍学や放射線学などのニッチセグメントで効果的に競争しています。同社のカスタマイズ可能なキットとカテーテル対応型膨張システムは、外来診療や専門手技で広く採用されています。

主要企業

- Boston Scientific Corporation

- Argon Medical Devices Inc.

- BD (Becton, Dickinson and Company)

- Merit Medical Systems

- Teleflex Incorporated

- B. Braun Interventional Systems Inc.

- Terumo Medical Corporation

- Acclarent Inc.

- CONMED Corporation

セグメンテーション

- 表示タイプ別 :

- アナログ表示

- デジタル表示

- 用途別 :

- インターベンショナル心臓病学

- インターベンショナル放射線学

- 末梢血管手術

- 消化器科手術

- 泌尿器科手術

- その他の応用

- 容量別:

- 20 ml

- 30 ml

- 60 ml

- エンドユーザー別:

- 病院

- クリニック

- 外来手術センター

- その他

- 地域別:

- 北米

- 欧州

- 東アジア

- 南アジア

- ラテンアメリカ

- 中東・アフリカ(MEA)

- オセアニア

目次

- 執行要約

- 市場概要

- 市場背景

- グローバル市場価格分析

- グローバル市場分析 2020年から2024年および2025年から2035年の予測

- グローバル市場分析 2020年から2024年および2025年から2035年、ディスプレイタイプ別

- アナログディスプレイ

- デジタルディスプレイ

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 介入心臓病学

- 介入放射線学

- 末梢血管手術

- 消化器科手術

- 泌尿器科手術

- その他の用途

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、容量別

- 20 ml

- 30 ml

- 60 ml

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- 欧州

- 東アジア

- 南アジア

- ラテンアメリカ

- 中東・アフリカ(MEA)

- オセアニア

- 北米市場分析と予測

- 欧州市場分析と予測

- 東アジア市場分析と予測

- 南アジア市場分析と予測

- ラテンアメリカ市場分析と予測

- 中東・アフリカ市場分析と予測

- オセアニア市場分析と予測

- グローバル市場分析 主要国

- 競争状況

- 競争分析

-

- Boston Scientific Corporation

- Argon Medical Devices Inc.

- BD

- Merit Medical Systems

- Teleflex Incorporated

- B. Braun Interventional Systems Inc.

- Terumo Medical Corporation

- Acclarent Inc.

- CONMED Corporation

-

- 付録

- 分析フレームワークの定義

- 出典と参考文献

表一覧

表01:グローバル市場規模(単位)、ディスプレイタイプ別、2020年から2035年

表02:グローバル市場価値(US$ Mn)、ディスプレイタイプ別、2020年から2035年

表03:グローバル市場規模(単位)、用途別、2020年から2035年

表04:グローバル市場価値(US$百万)、用途別、2020年から2035年

表05:グローバル市場規模(単位)、容量別、2020年から2035年

表06:グローバル市場規模(US$ Mn)、容量別、2020年から2035年

表07:グローバル市場規模(単位)、販売チャネル別、2020年から2035年

表08:グローバル市場規模(US$ Mn)、販売チャネル別、2020年から2035年

表09:地域別グローバル市場規模(単位:台)、2020年から2035年

表10:地域別グローバル市場規模(単位:百万米ドル)、2020年から2035年

表11:北米市場規模(単位:台)、ディスプレイタイプ別、2020年から2035年

表12:北米市場価値(US$ Mn)、ディスプレイタイプ別、2020年から2035年

表13:北米市場規模(単位)、用途別、2020年から2035年

表14:北米市場価値(US$ Mn)、用途別、2020年から2035年

表15:北米市場規模(単位:台)、容量別、2020年から2035年

表16:北米市場規模(US$ Mn)、容量別、2020年から2035年

表17:北米市場規模(単位:台)、販売チャネル別、2020年から2035年

表18:北米市場規模(US$ Mn)、販売チャネル別、2020年から2035年

表19:北米市場規模(単位)、国別、2020年から2035年

表20:北米市場規模(US$ Mn)、国別、2020年から2035年

表21:欧州市場規模(単位)、ディスプレイタイプ別、2020年から2035年

表22:欧州市場規模(US$ Mn)、ディスプレイタイプ別、2020年から2035年

表23: 欧州市場規模(単位:台)、用途別、2020年から2035年

表24:欧州市場規模(US$ Mn)、用途別、2020年から2035年

表25:欧州市場規模(数量)、容量別、2020年から2035年

表26:欧州市場規模(US$ Mn)、容量別、2020年から2035年

表27:欧州市場規模(数量)、販売チャネル別、2020年から2035年

表28:欧州市場規模(US$ Mn)、販売チャネル別、2020年から2035年

表29:欧州市場規模(単位)、国別、2020年から2035年

表30:欧州市場規模(US$ Mn)、国別、2020年から2035年

表31:東アジア市場規模(単位)、ディスプレイタイプ別、2020年から2035年

表32:東アジア市場規模(US$ Mn)、ディスプレイタイプ別、2020年から2035年

表33:東アジア市場規模(単位)、用途別、2020年から2035年

表34:東アジア市場規模(US$ Mn)、用途別、2020年から2035年

表35:東アジア市場規模(単位)、容量別、2020年から2035年

表36:東アジア市場規模(US$ Mn)、容量別、2020年から2035年

表37:東アジア市場規模(単位)、販売チャネル別、2020年から2035年

表38:東アジア市場規模(US$ Mn)、販売チャネル別、2020年から2035年

表39:東アジア市場規模(単位:台)、国別、2020年から2035年

表40:東アジア市場規模(US$ Mn)、国別、2020年から2035年

表41:南アジア市場規模(単位:台)、ディスプレイタイプ別、2020年から2035年

表42:南アジア市場規模(百万米ドル)、ディスプレイタイプ別、2020年から2035年

表43:南アジア市場規模(単位)、用途別、2020年から2035年

表44:南アジア市場規模(US$ Mn)、用途別、2020年から2035年

表45:南アジア市場規模(単位)、容量別、2020年から2035年

表46:南アジア市場規模(US$ Mn)、容量別、2020年から2035年

表47:南アジア市場規模(単位)、販売チャネル別、2020年から2035年

表48:南アジア市場規模(US$ Mn)、販売チャネル別、2020年から2035年

表49:南アジア市場規模(単位)、国別、2020年から2035年

表50:南アジア市場規模(US$ Mn)、国別、2020年から2035年

表51:ラテンアメリカ市場規模(単位)、ディスプレイタイプ別、2020年から2035年

表52:ラテンアメリカ市場規模(US$ Mn)、ディスプレイタイプ別、2020年から2035年

表53:ラテンアメリカ市場規模(単位)、用途別、2020年から2035年

表54:ラテンアメリカ市場規模(US$ Mn)、用途別、2020年から2035年

表55:ラテンアメリカ市場規模(単位)、容量別、2020年から2035年

表56:ラテンアメリカ市場規模(US$ Mn)、容量別、2020年から2035年

表57:ラテンアメリカ市場規模(単位)、販売チャネル別、2020年から2035年

表58:ラテンアメリカ市場規模(US$百万)、販売チャネル別、2020年から2035年

表59:ラテンアメリカ市場規模(単位)、国別、2020年から2035年

表60:ラテンアメリカ市場価値(US$ Mn)、国別、2020年から2035年

表61:中東・アフリカ市場規模(単位)、ディスプレイタイプ別、2020年から2035年

表62:中東・アフリカ市場価値(US$ Mn)、ディスプレイタイプ別、2020年から2035年

表63:中東・アフリカ市場規模(単位:台数)、用途別、2020年から2035年

表64:中東・アフリカ市場規模(米ドル百万ドル)、用途別、2020年から2035年

表65:中東・アフリカ市場規模(単位)、容量別、2020年から2035年

表66:中東・アフリカ市場規模(米ドル百万ドル)、容量別、2020年から2035年

表67:中東・アフリカ市場規模(単位:台)、販売チャネル別、2020年から2035年

表68:中東・アフリカ市場規模(US$ Mn)、販売チャネル別、2020年から2035年

表69:中東・アフリカ市場規模(単位:台)、国別、2020年から2035年

表70:中東・アフリカ市場規模(US$ Mn)、国別、2020年から2035年

表71:オセアニア市場規模(単位)、ディスプレイタイプ別、2020年から2035年

表72:オセアニア市場規模(US$ Mn)、ディスプレイタイプ別、2020年から2035年

表73:オセアニア市場規模(単位)、用途別、2020年から2035年

表74:オセアニア市場規模(US$ Mn)、用途別、2020年から2035年

表75:オセアニア市場規模(単位)、容量別、2020年から2035年

表76:オセアニア市場規模(US$ Mn)、容量別、2020年から2035年

表77:オセアニア市場規模(単位)、販売チャネル別、2020年から2035年

表78:オセアニア市場規模(US$ Mn)、販売チャネル別、2020年から2035年

表79:オセアニア市場規模(単位)、国別、2020年から2035年

表80:オセアニア市場規模(US$ Mn)、国別、2020年から2035年

図表一覧

図01:グローバル市場数量(単位)、市場価値(US$ 千ドル)および前年比成長率、2020年から2035年

図02:グローバル絶対$歴史的市場(2020年から2024年)と絶対$機会(2025年から2035年)、US$ 百万ドル

図03:グローバル絶対歴史的市場規模(2020年から2024年)と絶対市場規模機会(2025年から2035年)、単位

図04:グローバル市場価値の前年比成長率と予測、2020年から2035年

図05:グローバル市場増分$機会(US$千)、2025年から2035年

図06:グローバル市場シェア、ディスプレイタイプ別、2025年から2035年

図07:グローバル市場前年比成長率予測、ディスプレイタイプ別、2025年から2035年

図08:グローバル市場魅力度指数(ディスプレイタイプ別)、2025年から2035年

図09:グローバル市場シェア(アプリケーション別)、2025年から2035年

図10:グローバル市場前年比成長率予測(アプリケーション別)、2025年から2035年

図11:グローバル市場魅力度指数(アプリケーション別)2025年から2035年

図12:グローバル市場シェア(容量別)2025年から2035年

図13:グローバル市場の前年比成長率予測(容量別)2025年から2035年

図14:グローバル市場の魅力を示す指数(容量別)2025年から2035年

図15:グローバル市場シェア(最終ユーザー別)2025年から2035年

図16:グローバル市場の前年比成長率予測(エンドユーザー別、2025年から2035年)

図17:グローバル市場の魅力を示す指数(エンドユーザー別、2025年から2035年)

図18:グローバル市場シェア(地域別、2025年から2035年)

図19:地域別グローバル市場の前年比成長率予測(2025年から2035年)

図20:地域別グローバル市場の魅力度指数(2025年から2035年)

図21:北米市場価値(US$千)、数量(単位)の予測と分析(2020年から2035年)

図22:市場の前年比成長率比較:北米対北米諸国対北米平均

図23:北米市場シェア(ディスプレイタイプ別)2025年から2035年

図24:北米市場の前年比成長率予測(ディスプレイタイプ別)、2025年から2035年

図25:北米市場の魅力を示す指数(ディスプレイタイプ別)、2025年から2035年

図26:北米市場のシェア(アプリケーション別)、2025年から2035年

図27:北米市場の前年比成長率予測(用途別)2025年から2035年

図28:北米市場の魅力を示す指数(用途別)2025年から2035年

図29:北米市場のシェア(容量別)2025年から2035年

図30:北米市場の前年比成長率予測(容量別、2025年から2035年)

図31:北米市場の魅力を示す指数(容量別、2025年から2035年)

図32:北米市場シェア(最終用途別)2025年から2035年

図33:北米市場の前年比成長率予測(最終用途別)2025年から2035年

図34:北米市場の魅力度指数(最終用途別)2025年から2035年

図35:北米市場シェア(国別)2025年から2035年

図36:北米市場の前年比成長率予測(国別)2025年から2035年

図37:北米市場の魅力度指数(国別)2025年から2035年

図38:欧州市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図39:市場の前年比成長率比較:欧州対欧州諸国対欧州平均

図40:欧州市場シェア、ディスプレイタイプ別、2025年から2035年

図41:欧州市場の前年比成長率予測(ディスプレイタイプ別)、2025年から2035年

図42:欧州市場の魅力度指数(ディスプレイタイプ別)、2025年から2035年

図43:欧州市場シェア(用途別)2025年から2035年

図44:欧州市場の前年比成長率予測(用途別)2025年から2035年

図45:欧州市場魅力度指数(アプリケーション別、2025年から2035年)

図46:欧州市場シェア(容量別、2025年から2035年)

図47:欧州市場前年比成長率予測(容量別、2025年から2035年)

図48:欧州市場魅力度指数(容量別、2025年から2035年)

図49:欧州市場シェア(最終用途別)2025年から2035年

図50:欧州市場の前年比成長率予測(最終用途別)2025年から2035年

図51:欧州市場魅力度指数(最終用途別)2025年から2035年

図52:欧州市場シェア(国別)、2025年から2035年

図53:欧州市場の前年比成長率予測(国別)、2025年から2035年

図54:欧州市場の魅力度指数(国別)、2025年から2035年

図55:東アジア市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジア市場シェア(ディスプレイタイプ別)2025年から2035年

図58:東アジア市場の前年比成長率予測(ディスプレイタイプ別)2025年から2035年

図59:東アジア市場魅力度指数(ディスプレイタイプ別)2025年から2035年

図60:東アジア市場シェア(用途別)2025年から2035年

図61:東アジア市場の前年比成長率予測(用途別)2025年から2035年

図62:東アジア市場の魅力度指数(用途別)2025年から2035年

図63:東アジア市場シェア(容量別)2025年から2035年

図64:東アジア市場の前年比成長率予測(容量別)2025年から2035年

図65:東アジア市場の魅力度指数(容量別)2025年から2035年

図66:東アジア市場シェア(最終用途別)2025年から2035年

図67:東アジア市場の前年比成長率予測(最終用途別)2025年から2035年

図68:東アジア市場の魅力度指数(最終用途別)2025年から2035年

図69:東アジア市場シェア(国別)2025年から2035年

図70:東アジア市場の前年比成長率予測(国別)2025年から2035年

図71:東アジア市場の魅力度指数(国別)2025年から2035年

図72:南アジア市場規模(US$千)、数量(単位)予測と分析、2020年から2035年

図73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジア市場シェア、ディスプレイタイプ別、2025年から2035年

図75:南アジア市場の前年比成長率予測(ディスプレイタイプ別)、2025年から2035年

図76:南アジア市場の魅力度指数(ディスプレイタイプ別)、2025年から2035年

図77:南アジア市場シェア(アプリケーション別)、2025年から2035年

図78:南アジア市場 年間成長率予測(用途別)2025年から2035年

図79:南アジア市場 魅力度指数(用途別)2025年から2035年

図80:南アジア市場シェア(容量別)2025年から2035年

図81:南アジア市場の前年比成長率予測(容量別)2025年から2035年

図82:南アジア市場の魅力度指数(容量別)2025年から2035年

図83:南アジア市場シェア(最終用途別)2025年から2035年

図84:南アジア市場の前年比成長率予測(最終用途別)2025年から2035年

図85:南アジア市場魅力度指数(最終用途別)2025年から2035年

図86:南アジア市場シェア(国別)2025年から2035年

図87:南アジア市場の前年比成長率予測(国別)2025年から2035年

図88:南アジア市場の魅力度指数(国別)2025年から2035年

図89:ラテンアメリカ市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図91:ラテンアメリカ市場シェア、ディスプレイタイプ別、2025年から2035年

図92:ラテンアメリカ市場の前年比成長率予測(ディスプレイタイプ別、2025年から2035年)

図93:ラテンアメリカ市場の魅力度指数(ディスプレイタイプ別、2025年から2035年)

図94:ラテンアメリカ市場シェア(アプリケーション別、2025年から2035年)

図95: ラテンアメリカ市場の前年比成長率予測(用途別)2025年から2035年

図96:ラテンアメリカ市場の魅力度指数(用途別)2025年から2035年

図97:ラテンアメリカ市場シェア(容量別)2025年から2035年

図98:ラテンアメリカ市場の前年比成長率予測(容量別、2025年から2035年)

図99:ラテンアメリカ市場の魅力を示す指数(容量別、2025年から2035年)

図100:ラテンアメリカ市場シェア(最終用途別)2025年から2035年

図101:ラテンアメリカ市場の前年比成長率予測(最終用途別)2025年から2035年

図102:ラテンアメリカ市場魅力指数(最終用途別)2025年から2035年

図103:ラテンアメリカ市場シェア(国別)2025年から2035年

図104:ラテンアメリカ市場前年比成長率予測(国別)2025年から2035年

図105:ラテンアメリカ市場魅力度指数(国別)、2025年から2035年

図106:MEA市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図107:市場の前年比成長率比較:MEA対MEA諸国対MEA平均

図108:MEA市場シェア、ディスプレイタイプ別(2025年から2035年)

図109:MEA市場の前年比成長率予測、ディスプレイタイプ別(2025年から2035年)

図110:MEA市場魅力度指数(ディスプレイタイプ別)2025年から2035年

図111:MEA市場シェア(アプリケーション別)2025年から2035年

図112:MEA市場前年比成長率予測(アプリケーション別)2025年から2035年

図113:MEA市場魅力度指数(アプリケーション別)2025年から2035年

図114:MEA市場シェア(容量別)2025年から2035年

図115:MEA市場の前年比成長率予測(容量別)2025年から2035年

図116:MEA市場魅力度指数(容量別、2025年から2035年)

図117:MEA市場シェア(最終用途別、2025年から2035年)

図118:MEA市場の前年比成長率予測(最終用途別、2025年から2035年)

図119:MEA市場魅力度指数(最終用途別)2025年から2035年

図120:MEA市場シェア(国別)2025年から2035年

図121:MEA市場の前年比成長率予測(国別)2025年から2035年

図122:MEA市場魅力度指数(国別)、2025年から2035年

図123:オセアニア市場価値(US$千)、数量(単位)予測と分析、2020年から2035年

図124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図125:オセアニア市場シェア、ディスプレイタイプ別(2025年から2035年)

図126:オセアニア市場の前年比成長率予測、ディスプレイタイプ別(2025年から2035年)

図127:オセアニア市場魅力度指数(ディスプレイタイプ別)2025年から2035年

図128:オセアニア市場シェア(アプリケーション別)2025年から2035年

図129:オセアニア市場前年比成長率予測(アプリケーション別)2025年から2035年

図130:オセアニア市場魅力度指数(用途別)2025年から2035年

図131:オセアニア市場シェア(容量別)2025年から2035年

図132:オセアニア市場前年比成長率予測(容量別)2025年から2035年

図133:オセアニア市場魅力指数(容量別、2025年から2035年)

図134:オセアニア市場シェア(最終用途別、2025年から2035年)

図135:オセアニア市場の前年比成長率予測(最終用途別、2025年から2035年)

図136:オセアニア市場の魅力を示す指数(最終用途別、2025年から2035年)

図137:オセアニア市場のシェア(国別、2025年から2035年)

図138:オセアニア市場の前年比成長率予測(国別)、2025年から2035年

図139:オセアニア市場の魅力を示す指数(国別)、2025年から2035年

図140:米国市場シェア(ディスプレイタイプ別)、2024年

図141:米国市場シェア(用途別)、2024年

図142:米国市場価値(US$ Mn)と予測(2025年から2035年)

図143:米国市場シェア(販売チャネル別)、2024年

図144:カナダ市場シェア(ディスプレイタイプ別)、2024年

図145:カナダ市場シェア(アプリケーション別)、2024年

図146:カナダ市場規模(US$ Mn)と予測(2025年~2035年)

図147:カナダ市場シェア(販売チャネル別)、2024年

図148: ドイツ 市場シェア(ディスプレイタイプ別)、2024年

図149:ドイツ 市場シェア(アプリケーション別)、2024年

図150:ドイツ 市場価値(US$ Mn)と2025年から2035年までの予測

図151:ドイツ 市場シェア(販売チャネル別)、2024年

図152:イギリス 市場シェア(ディスプレイタイプ別)、2024年

図153:イギリス 市場シェア(用途別)、2024年

図154:イギリス 市場規模(US$ Mn)と2025年から2035年までの予測

図155:イギリス 市場シェア(販売チャネル別)、2024年

図156:フランス 市場シェア(ディスプレイタイプ別)、2024年

図157:フランス アプリケーション別市場シェア、2024年

図158:フランス 市場価値(US$ Mn)と2025年から2035年までの予測

図159:フランス 販売チャネル別市場シェア、2024年

図160:ロシア ディスプレイタイプ別市場シェア、2024年

図161:ロシア 市場シェア(用途別)、2024年

図162:ロシア 市場規模(US$ Mn)と2025年から2035年までの予測

図163:ロシア 市場シェア(販売チャネル別)、2024年

図164:スペイン 市場シェア(ディスプレイタイプ別)、2024年

図165:スペイン 市場シェア(用途別)、2024年

図166:スペイン 市場規模(US$ Mn)と2025年から2035年までの予測

図167:スペイン 市場シェア(販売チャネル別)、2024年

図168:イタリア 市場シェア(ディスプレイタイプ別)、2024年

図169:イタリアの市場シェア(用途別)、2024年

図170:イタリアの市場規模(US$ Mn)と2025年から2035年までの予測

図171:イタリアの市場シェア(販売チャネル別)、2024年

図172:中国の市場シェア(ディスプレイタイプ別)、2024年

図173:中国 アプリケーション別市場シェア、2024年

図174:中国 市場規模(US$ Mn)と2025年から2035年までの予測

図175:中国 販売チャネル別市場シェア、2024年

図176:日本 ディスプレイタイプ別市場シェア、2024年

図177:日本市場シェア(用途別)、2024年

図178:日本市場規模(US$ Mn)と2025年から2035年までの予測

図179:日本市場シェア(販売チャネル別)、2024年

図180:韓国市場シェア(ディスプレイタイプ別)、2024年

図181:韓国 アプリケーション別市場シェア、2024年

図182:韓国 市場規模(US$ Mn)と2025年から2035年までの予測

図183:韓国 販売チャネル別市場シェア、2024年

図184:インド ディスプレイタイプ別市場シェア、2024年

図185:インドの市場シェア(用途別)、2024年

図186:インドの市場規模(US$ Mn)と2025年から2035年までの予測

図187:インドの市場シェア(販売チャネル別)、2024年

図188:シンガポールの市場シェア(ディスプレイタイプ別)、2024年

図189:シンガポール市場シェア(用途別)、2024年

図190:シンガポール市場規模(US$ Mn)と2025年から2035年までの予測

図191:シンガポール市場シェア(販売チャネル別)、2024年

図192:インドネシア市場シェア(ディスプレイタイプ別)、2024年

図193:インドネシア市場シェア(用途別)、2024年

図194:インドネシア市場規模(US$ Mn)と2025年から2035年までの予測

図195:インドネシア市場シェア(販売チャネル別)、2024年

図196:タイ市場シェア(ディスプレイタイプ別)、2024年

図197: タイ 市場シェア(用途別)、2024年

図198:タイ 市場価値(US$ Mn)と2025年から2035年までの予測

図199:タイ 市場シェア(販売チャネル別)、2024年

図200:ブラジル 市場シェア(ディスプレイタイプ別)、2024年

図201:ブラジル 市場シェア(用途別)、2024年

図202:ブラジル市場規模(US$ Mn)と2025年から2035年までの予測

図203:ブラジル市場シェア(販売チャネル別)、2024年

図204:メキシコ市場シェア(ディスプレイタイプ別)、2024年

図205:メキシコ市場シェア(用途別)、2024年

図206:メキシコ市場規模(US$ Mn)と2025年から2035年までの予測

図207:メキシコ市場シェア(販売チャネル別)、2024年

図208:トルコ市場シェア(ディスプレイタイプ別)、2024年

図209:トルコ市場シェア(用途別)、2024年

図210:トルコ市場規模(US$ Mn)と2025年から2035年までの予測

図211:トルコ市場シェア(販売チャネル別)、2024年

図212:GCC諸国市場シェア(ディスプレイタイプ別)、2024年

図213:GCC諸国 用途別市場シェア、2024年

図214:GCC諸国 市場価値(US$ Mn)と2025年から2035年までの予測

図215:GCC諸国 販売チャネル別市場シェア、2024年

図216:南アフリカ ディスプレイタイプ別市場シェア、2024年

図217:南アフリカ市場シェア(用途別)、2024年

図218:南アフリカ市場規模(US$ Mn)と2025年から2035年までの予測

図219:南アフリカ市場シェア(販売チャネル別)、2024年

図220:オーストラリア市場シェア(ディスプレイタイプ別)、2024年

図221:オーストラリアの市場シェア(用途別)、2024年

図222:オーストラリアの市場価値(US$ Mn)と2025年から2035年までの予測

図223:オーストラリアの市場シェア(販売チャネル別)、2024年

図224:ニュージーランドの市場シェア(ディスプレイタイプ別)、2024年

図225:ニュージーランドの市場シェア(用途別)、2024年

図226:ニュージーランドの市場規模(US$ Mn)と2025年から2035年までの予測

図227:ニュージーランドの市場シェア(販売チャネル別)、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/