生産者は、健康志向の消費者に対応するため、低脂肪、低ナトリウム、全粒粉などのより健康的な代替品を市場に投入しています。さらに、現地の好みに合わせた製品や栄養強化製品が、新興産業と成熟産業の両方で消費者層を広げ、地域への忠誠心を育んでいます。

流通チャネルはますます多様化し、E コマースや新しい取引形態がアクセスを容易にしています。同時に、積極的なマーケティングキャンペーンやインフルエンサーによるプロモーションが、特に東南アジアおよびラテンアメリカにおいて、ブランドとの相互作用の促進と顧客維持の向上に貢献しています。

競争が激化する中、ライバル企業は業務効率とコスト管理の合理化を進めるとともに、グリーン製造手段やエコフレンドリーな包装への投資も進めています。この 2 つの取り組みは、特に環境に配慮する顧客に対して、利益率とブランドの評価の両方を高めることを目的としています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

- 保存期間の最適化と栄養価の向上:76% の製造業者は、風味を損なうことなく製品の保存期間を延長し、栄養価を高めるという 2 つのニーズを、今後 10 年間の重要なイノベーションの焦点として挙げています。

- コスト競争力および価格設定の柔軟性:71% の小売業者は、特にインフレ傾向のある経済圏において、消費者の価格感応度が業界シェアの変動の要因となっていることを強調しています。

- 包装の効率性:69% のステークホルダーは、グローバル展開と環境規制への対応を支援するための重要な投資分野として、持続可能で軽量、かつ不正開封防止機能を備えた包装を挙げています。

地域別差異:

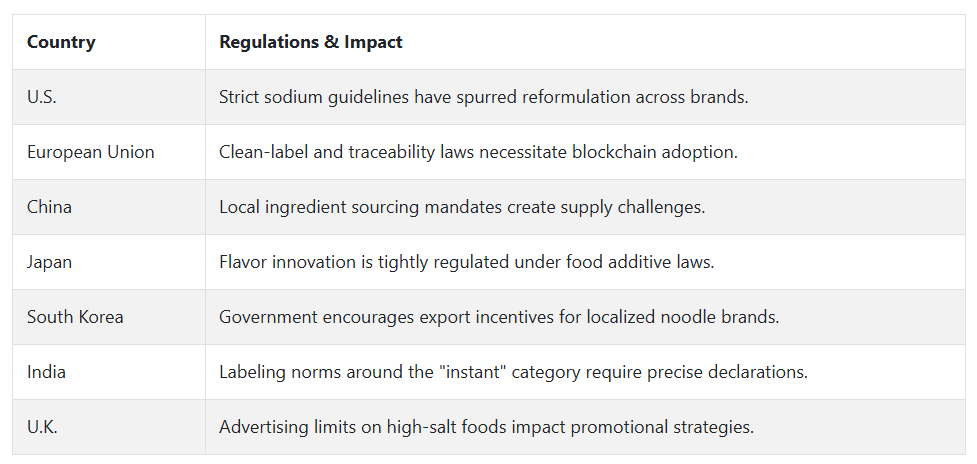

- アジア太平洋地域:82% のステークホルダーは、さまざまな業界における地域の嗜好に対応するため、味の多様性を優先事項としています。

- ヨーロッパ:63% が、健康志向の消費者を獲得するために、オーガニックでクリーンラベルのインスタントラーメンの重要性を強調しました。

- 北米:59% が、食事規制に合わせて、美味しさを維持しながらナトリウム含有量を削減することに重点を置いています。

先進技術の採用

デジタルシェルフ分析および消費者インサイトツール:

- アジア太平洋地域:58% の企業が、地域の嗜好を監視し、リアルタイムのフレーバーイノベーションを推進するために、デジタルフィードバックループに投資しています。

- 北米:55% の生産者が、製品開発に AI を利用して、食材の組み合わせをシミュレーションし、消費者の反応を予測しています。

- ヨーロッパ:49% が、特にオーガニックやエシカルな製品に関する主張の信頼性を確保するため、サプライチェーンのトレーサビリティを確保するためにブロックチェーンを採用しています。

ROI に関する収斂的および発散的な見解:

- アジア太平洋地域の回答者の 73% は、風味シミュレーションへの投資は「ブランドロイヤルティの向上に価値がある」と評価しています。

- 欧州企業の 41% しか、現在の規模ではテクノロジー主導の包装ソリューションが十分な ROI を生み出していると回答しました。

サプライチェーンとインフラの課題

共通認識

- 70% のステークホルダーが、特に国境を越えた事業において、物流の遅延が安定した供給の持続的な障害となっていると回答しました。

地域差

- 北米:66% の流通業者が、プロモーション期間中の需要の急増により倉庫の容量不足の問題に直面しました。

- ヨーロッパ:57% の生産者が、エコ包装材料の不足による遅延に直面しました。

- アジア太平洋地域:65% の企業が、気候の変動により原材料の調達に頻繁な混乱が生じていることを報告しました。

今後の投資優先事項

一致

- 世界のステークホルダーの 78% が、持続可能な素材やエネルギー効率の高い生産施設への支出を増やす予定であると回答しました。

相違

- アジア太平洋地域:68% が、フレーバーのイノベーションを推進するために、地域研究開発拠点の設立を目指していると回答しました。

- ヨーロッパ:60% が、インスタントラーメンをプレミアムな健康食品として位置付けるためのマーケティング投資を優先しています。

- 北米:55% が、人件費削減のために包装と選別の自動化に注力しています。

結論:意見の一致と相違

高い合意

- ステークホルダーは、持続可能な慣行、リアルタイムの消費者インサイト、物流の回復力の重要性に同意しています。

主な地域間の相違

- アジア太平洋地域:風味と地域へのカスタマイズを重視しています。

- ヨーロッパ:オーガニック認証と倫理的表示の推進。

- 北米:健康に関するコンプライアンスと自動化の効率化に重点を置いています。

戦略的洞察

- 普遍的な戦略では不十分です。企業は、長期的な競争力を確保するために、グローバルな事業運営の回復力を構築しながら、イノベーションのパイプラインを現地化する必要があります。

市場分析

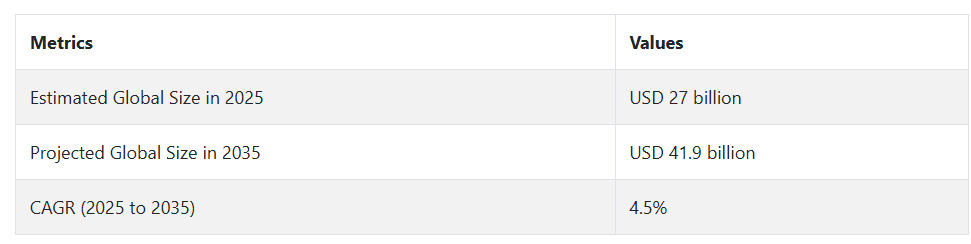

インスタントラーメン市場は、利便性、手頃な価格、および味のカスタマイズに対する需要に後押しされ、持続的な成長が見込まれています。CAGR 4.5% のこのセクターでは、価格競争力を維持しながらイノベーションを推進する企業が有利になります。より健康的な選択肢を提供し、地域の嗜好に合わせた製品を展開する企業が、この産業のリーダーとして台頭するでしょう。

ステークホルダーの 3 つの最優先戦略課題

規制およびコンプライアンスへの準備の強化

ステークホルダーは、地域ごとの表示基準や栄養基準を予測し、現地のコンプライアンスチームに投資して、供給の混乱を防ぎ、製品の発売を迅速化する必要があります。

AI、5G、ブロックチェーンを活用して業務効率を向上

テクノロジーによる需要予測、原材料のトレーサビリティ、包装の自動化により、業務を効率化し、消費者の信頼を高めることができます。

戦略的パートナーシップとインフラ整備の強化

地域のサプライヤー、e コマースプラットフォーム、サードパーティロジスティクスプロバイダーとの提携により、イノベーションとラストマイル配送の両方で俊敏性を確保することができます。

経営陣向け

先頭を走り続けるためには、企業はフレーバーのイノベーションを現地化、サステナビリティ対策を強化、そして業務デジタル化を進めて対応力を高める必要があります。Fact.MR の分析によると、次の成長サイクルで成功を収めるには、消費者のフィードバックをリアルタイムで取り入れること、環境に配慮した包装、そして精密な物流が鍵となるでしょう。

AI やブロックチェーンを活用して消費者の透明性を高めながら、低ナトリウム、高栄養の製品への再構成を加速する企業が、プレミアム化のトレンドを形作るでしょう。地域特有の研究開発、持続可能な調達パートナーシップ、オムニチャネル流通への早期投資は、競争の激しい産業環境において、競争の差別化と長期的なブランドロイヤルティを推進するでしょう。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、インスタントラーメン市場は著しい成長を遂げました。パンデミックによる手軽で常温保存可能な食品への需要が主な要因でした。ロックダウンとリモートワークの普及が世界中の食生活を変革し、消費者は調理が簡単な常温保存可能な食品を選択するようになりました。

これにより、インスタントラーメンは、その定番食品であるアジア太平洋地域だけでなく、ヨーロッパや北米でも使用が急増しました。この時点で、製造業者は、より多様な味を試すなど、革新を始め、健康志向の高まる消費者の需要に応えるため、低脂肪、グルテンフリー、非揚げ物などのバリエーションを発売しました。包装の革新も優先課題となり、電子レンジ対応やリサイクル可能な包装が求められるようになりました。

2025 年から 2035 年にかけて、インスタントラーメン市場は、大量消費からより特定の付加価値の高い製品へと移行するでしょう。料理の信憑性、栄養、サステナビリティへの関心の高まりが、製品開発を後押しするでしょう。企業は、植物性タンパク質、食物繊維、ビタミンを豊富に含むラーメンに投資を行うでしょう。

グルメタイプや職人が作った麺の消費は、主にオンライン販売を通じて増加するでしょう。環境や文化への関心が高まる中、マーケティングの取り組みでは、炭素排出ゼロの製造、地域ごとの差別化、環境に優しい包装が注目されるでしょう。

国別分析

米国

米国のインスタントラーメン市場は、予測期間において 4.6% の CAGR で拡大すると予想されます。多文化基盤の拡大と、都市部および郊外中心部におけるアジア料理の受け入れの急拡大が、この産業の成長に大きく貢献しています。インスタントラーメンは、特に若者や大学生の間で、便利で安価な食事ソリューションとして人気が高まっています。

味の革新とより健康的な代替品の増加により、健康志向の消費者層への事業展開が容易になっています。グルテンフリー、低ナトリウム、オーガニックの種類の麺がますます受け入れられるようになっており、これは栄養への意識の高まりという一般的な傾向を象徴しています。さらに、オンライン食料品プラットフォームの拡大と都市部におけるコンビニエンスストアの浸透率の向上も需要を後押ししています。

米国の消費者は、国際的な料理、特に韓国や日本のインスタントラーメン製品にもますます関心を高めており、製品範囲が拡大しています。企業は、多くの場合プレミアム志向の、消費者の好みに合わせた包装やブランディング戦略で対応しています。急速な都市化の進展と共働き世帯の増加も、迅速で便利な食事への需要を後押ししており、インスタントラーメンは 10 年間にわたり、米国の食品業界をリードする食品カテゴリーとなっています。

英国

英国のインスタントラーメン市場は、予測期間中に 3.9% の CAGR で拡大すると予想されています。都市生活、時間の制約、学生の増加が、同国の消費の主な推進要因となっています。

アジアの風味に対する需要の高まりと、準備の手間が少ない即席食品の人気の高まりが、需要を支えています。この傾向は、ロンドン、マンチェスター、バーミンガムなどの大都市の社会人や学生の間で顕著に見られます。消費者の行動には、味の多様性と高品質が購入の主な決定要因となっているという、もう一つの顕著な変化が見られます。

大手小売店やデジタルプラットフォームでのグローバルな麺ブランドの認知度が高まっていることで、顧客の利用機会が増え、新しい製品の試食が促進されています。さらに、サステナビリティやクリーンラベルの風味に対する意識の高まりから、メーカーは天然の風味とエコフレンドリーな包装を使用した製品の刷新を迫られています。このような業界環境の変化により、各ブランドは利便性、味、健康面の考慮事項のバランスを取る必要に迫られており、予測期間中は英国のインスタント麺市場は堅調な成長が見込まれます。

フランス

フランスのインスタントラーメン市場は、調査期間を通じて 3.5% の CAGR で成長すると予想されています。この産業は依然としてニッチな市場ですが、文化交流の活発化や外国の食品への関心の高まりを背景に、徐々に拡大しています。パリやリヨンなどの都市部では、特に若者の間で、外出先での食事や深夜の軽食としてのインスタントラーメンの利便性に対する依存度が高まっています。

アジア料理レストランやアジア食品店が普及し、インスタントラーメンは通常の食事の一部として定着しています。プレミアム化と製品革新により、消費者の要望は変化し、品質、本格的なアジアの風味、植物由来の代替品に対する需要が高まっています。

フランスの消費者は、従来から食材の調達について透明性を求めており、これにより、ブランドはクリーンラベル、無添加の製品を採用する傾向にあります。従来のフランス料理から、より新しい、利便性を重視した食習慣への変化も、この産業の成長を促進しています。

この産業は、アジアの同産業に比べまだ比較的制限がありますが、世界的な食品トレンドへの継続的な露出と製品の入手可能性の向上により、今後数年間はフランス全土で着実な成長が見込まれます。

ドイツ

ドイツのインスタントラーメン市場は、調査期間中に3.7% の CAGR で成長すると予想されます。ドイツでは、単身世帯の増加、多忙な都市生活、労働力人口の増加などを主な要因として、コンビニエンスフードの需要が高まっています。インスタント麺は、これらの変化する消費者傾向にぴったり合っています。主要スーパーマーケットにおけるアジアをテーマにした食品コーナーの拡大も、製品の入手可能性と可視性を高めています。

ドイツの消費者は、品質、栄養成分、本物の味に独自の好みを持っています。その結果、消費者は低ナトリウム、全粒粉、または強化されたインスタント麺などの健康志向の代替品を求める傾向が強まっています。ベジタリアンやオーガニックのインスタント麺も、ドイツの主要なクリーンイーティングや植物由来のライフスタイルトレンドに沿って人気を集めています。

また、オンライン販売も、より多様な世界各国の味や国際的なブランドを提供し、この産業に圧力をかけています。食文化の変化や、世界各国の料理に対する消費者の受容性の高まりと相まって、これらの要因は、今後 10 年間にドイツがこの産業を着実に拡大する要因となるでしょう。

イタリア

この調査では、イタリアのインスタントラーメン市場は、調査期間中に 3.2% の CAGR で拡大すると予測しています。イタリアの食文化が依然として支配的である一方、エスニック料理の人気の高まりや留学生の増加が、市場拡大のきっかけとなっています。

これらの麺は、従来のパスタ料理の代替品というよりも、便利な補助食品としてますます認識されています。忙しい生活やフュージョン料理への関心の高まりによる消費パターンの変化も、この緩やかな成長を推進しています。

小売チャネルは、地域特有の風味のあるインスタントラーメンなど、より幅広いアジア製品を取り扱うように変化しています。e コマースやアジアの専門食品店も、高級品やニッチな製品を提供することで、産業のギャップを埋めています。

その魅力は、手頃な価格で、バラエティに富んだ、手早く食べられる食品を好む Z 世代やミレニアル世代の消費者に最も強く感じられます。イタリアのインスタントラーメン産業は、他のヨーロッパ諸国に比べまだ発展の初期段階にありますが、イタリアの国際的な影響力の拡大と食習慣の変化により、インスタントラーメンメーカーにはさらなる成長の機会が拡大するでしょう。

韓国

韓国のインスタントラーメン市場は、調査期間中に5.8%の年平均成長率で成長すると予測されています。韓国はインスタントラーメンの消費量で世界トップを誇り、1人当たりの消費量が高く、インスタントラーメン(ラミョン)に対する強い文化的な愛着があります。しかし、長期的な成長は国内需要だけでなく、韓国料理とライフスタイルへの世界的な熱狂が輸出とイノベーションを後押ししています。

韓国のメーカーは、製品の品質、独創的な味、マーケティングにおいて業界をリードしています。期間限定の特別味、辛口バージョン、高級食材を使用した製品などを定期的に発売することで、顧客の関心を維持しています。健康志向のトレンドも、低カロリーやタンパク質強化の麺など、新しい製品に採用されています。

さらに、デジタルメディアやインフルエンサーマーケティングにより、製品が国内外で認知される機会が増えています。国内産業は、機能性食材や環境に配慮した包装を採用して進化を続けており、韓国で最も飽和状態にある産業でも、依然として高い成長力を維持しています。

日本

日本の即席麺市場は、調査期間において4.3% の CAGR で成長すると予測されています。麺文化の長い歴史を持つ日本における即席麺産業は、伝統と革新のバランスを取りながら成長を続けています。

従来型の味噌や醤油味から、より珍しい地方や海外のフレーバーまで、その膨大な品揃えは、膨大な人口を魅了しています。利便性を重視する消費パターンと、包装の美しい高品質の製品に対する強い需要に後押しされ、堅調な内需が業界を牽引しています。

近年は健康志向が高まっており、メーカーはナトリウム含有量を削減し、グルテンフリーやベジタリアン向けの製品も発売しています。レストランタイプの製品や高級セグメントの高級包装も人気を集めています。

コンビニエンスストアや自動販売機での需要も高く、入手しやすさと衝動買いも販売を後押ししています。味のリーダーとしての日本のイメージは、絶え間ない革新と顧客の信頼という形で表れており、今後 10 年も即席麺の分野における日本のリーダーとしての地位は揺るがないでしょう。

中国

中国は、調査期間中に6.1% の CAGR で即席麺市場を拡大するでしょう。世界最大の産業である中国は、製品の細分化、可処分所得の増加、高級化への移行により、国内消費が旺盛です。都市部の消費者や若者は、味、栄養、利便性に優れた高級なグルメタイプの即席麺にシフトしています。

e コマースは、消費者へのアクセスを大幅に拡大する重要な役割を担っており、さまざまな国内ブランドや海外ブランドの商品を提供しています。中産階級の台頭により、高級品や世界的な流行の需要が高まっている一方、現地の嗜好は、現地に合わせた商品の革新を推進し続けています。

風乾法や環境に配慮した包装など、製造への技術統合により、企業は健康志向や環境意識の高い消費者を引き付けることができるようになっています。中国の急速な都市化とデジタルに精通した消費者層は、今後もこの産業を牽引し、この産業は業界のイノベーションの世界的なモデルとなるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのインスタントラーメン市場は、調査期間中に4% の CAGR で成長すると予想されています。多文化主義の台頭、学生数の増加、ストレスの多い都市生活により、便利で手頃な価格の食品の需要が高まっています。両国では、小売チャネルやオンラインメディアで韓国、日本、タイ風の麺製品がますます多様化しており、アジアの食文化への大きなトレンドシフトが見られます。

健康志向もこの製品カテゴリーに貢献しており、低ナトリウム、オーガニック、グルテンフリーの製品に対する需要が高まっています。オーストリアとニュージーランドの消費者は、サステナビリティと品質に強い要求を持っており、生産者はグリーン包装や天然成分の使用を推進するよう圧力を受けています。

オンラインの食料品店や専門小売店の普及により、より幅広い製品群へのアクセスが拡大しています。ターゲット消費者の需要は依然として増加しており、消費者のトレンドの進化と高級化に支えられて、この産業は安定した成長を続けるでしょう。

セグメント別分析

原材料別

2025年までに、小麦ベースのインスタントラーメンがインスタントラーメン市場をリードし、業界シェアの約60%を占めるでしょう。次に、米ベースの麺が同業界シェアの約 15% を占めます。このセグメントは、麺の生産と消費の大部分を占め、業界を支配しています。

小麦は、その幅広い消費と大量生産により、業界トップのセグメントの座を維持しています。小麦麺は、歯ごたえがあり、風味をよく保持する特性があるため、東アジアや北米をはじめとする世界中のほとんどの国で受け入れられています。

大手企業であるネスレ(マギー)、日清食品(トップラーメン)、マルチャンが小麦の需要拡大を推進し、さまざまな味や包装の製品を市場に投入した結果、忙しい顧客から強い支持を得ています。

さらに、小麦は入手しやすく手頃な価格であるため、大衆市場向けの即席麺製品の原料として最適です。インドの「マギー」や、日本および米国の「カップヌードル」などのブランドの人気も、この産業における小麦の優位性をさらに強めています。

米セグメントは、特に米が主食である産業において、引き続き縮小が見込まれます。米麺は、グルテンを含まないことから、健康志向の人やダイエット中の人々に受け入れられ、人気が高まっています。このセグメントは、米が食文化の重要な部分を占める東南アジアで特に強固です。タイのタイプレジデントフーズの「MAMA ヌードル」などの大手企業があります。

その他の地域では、ベトナムのエースクックが「ガウ・ド(Little Red Bear)」ブランドの米麺シリーズを展開し、セグメントの拡大に貢献しています。米麺は小麦麺に比べて軽い食感と繊細な味わいが特徴で、異なる麺の体験を求める消費者から好まれています。この傾向は、食事制限に対する意識の高まりやグルテンフリー製品の需要の増加と相まって、ライスヌードルの需要をさらに押し上げています。

製品別

2025年のインスタントヌードル市場では、チキン風味のヌードルが40%のシェアでトップ、野菜風味のヌードルが25%で2位となる見通しです。

チキンは、北米、ヨーロッパ、東南アジアをはじめとする多くの国で広く好まれているため、その優位性を維持すると予想されます。即席チキン風味の麺は、その香ばしく心地よい味わいで広く受け入れられており、口当たりがまろやかで風味豊かなものを好む消費者に人気があります。

世界中で、ネスレ(マギー)、日清食品、インドフードなどの企業は、麺のチキン風味に対する世界的な需要を活かし、さまざまな味覚や好みに合う製品シリーズを設計しています。例えば、日清の「トップラーメン」や「マギーチキンヌードル」は、多くの国で家庭に欠かせない食品となっています。

その独特の味、手頃な価格、調理時間の短さから、業界トップの売上を誇っています。チキン風味は汎用性が高く、スープ、炒め物、単独で、従来型および現代的な料理に幅広く使用できます。

一方、健康志向の消費者が野菜麺を選ぶ傾向が強まっていることから、野菜セグメントは業界における重要な競争分野になると予想されます。麺は、植物由来の食材やベジタリアン向けの食品を求める消費者だけでなく、単に食事で野菜をもっと摂取したい消費者にも魅力があります。

ユニリーバ(クノール)やタイプレジデントフーズ(MAMA)などの企業は、業界におけるベジタリアンや健康志向の代替食品の需要に応えるため、野菜風味の製品シリーズを発売しています。野菜風味の麺には、多くの場合、ニンジン、エンドウ豆、トウモロコシなどの乾燥野菜が含まれており、従来の肉ベースの製品に比べ、自然な美味しさを引き立てています。確かに、ヨーロッパや北米などの地域における植物由来の食品の食文化の台頭は、野菜風味の麺の成長をさらに刺激しています。

競争の見通し

インスタント麺市場は、アジア太平洋地域におけるグローバルブランドや地域ブランド、新興産業の台頭により、競争が激化しています。日本および東アジアの伝統ブランドである日清食品ホールディングスと東洋水産は、その伝統だけでなく、味の革新により、依然として熾烈な競争を繰り広げています。

ネスレ・インディア・リミテッドは、マギーブランドでインドのトップの座を維持していますが、栄養強化や健康志向のバリエーションを展開し、高級化を進めています。味の素株式会社は、東南アジア全域での現地生産能力の強化と、地域別 SKU の発売を推進しています。

Capital Foods Pvt. Ltd. と Campbell Soup Company は、急成長する小売流通市場を獲得し、クリーンラベルを謳ったインスタントラーメンにも進出しました。2024 年、Sco-Fro Foods Ltd. は、欧米の嗜好に合わせた手頃な価格の製品を発売し、欧州のディスカウントチェーン向けプライベートブランド製品の生産を拡大しました。

その他の戦略としては、原材料の現地化や輸入依存の低減を目的としたパートナー間の戦略的提携があります。スマート包装の取り組みに加え、E コマース優先の発売は、顧客維持価値の向上に加え、従来から価格に敏感なセグメントにおけるブランド差別化にもつながります。

主要企業の概要

日清食品ホールディングス(22~26%)

特にプレミアムカップヌードルシリーズにおいて、食感と健康志向の配合の革新により、世界販売で引き続きトップの座を維持しています。

ネスレ・インディア・リミテッド(18-22%)

インドで引き続き優位性を維持し、消費者の健康志向の高まりに対応するため、鉄分とタンパク質を強化した改良製品を再発売しています。

東洋水産株式会社(12-15%)

米国を中心に「マルチャン」のグローバル流通を強化するとともに、日本で AI による味のカスタマイズに関する研究開発を開始しています。

味の素株式会社(10-13%)

自社発酵技術を生かし、地域工場の拡大と、風味の多様化を推進しています。

キャンベル・スープ・カンパニー(6-9%)

買収とブランド統合により、北米の高級およびオーガニック即席麺セグメントで勢いを増しています。

主要市場プレーヤー

-

- Nissin Food Holdings

- Nestlé India Limited

- Toyo Suisan Kaisha Ltd.

- Ajinomoto Co., Inc.

- The Campbell Soup Company

- Sco-Fro Foods Ltd.

- Capital Foods Pvt. Ltd.

- Nongshim Co., Ltd.

- Indomie (PT Indofood Sukses Makmur Tbk)

- Ottogi Co., Ltd.

セグメント

- 原材料別:

- オート麦

- 米

- 小麦

- その他

- 製品別:

- チキン

- 野菜

- シーフード

- その他

- 包装別:

- 袋

- カップ

- 流通チャネル別:

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- 地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. グローバル市場価格分析

- 5. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 6. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、原材料別

- 6.1. オーツ麦

- 6.2. 米

- 6.3. 小麦

- 6.4. その他

- 7. 製品別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 7.1. 鶏肉

- 7.2. 野菜

- 7.3. 海鮮

- 7.4. その他

- 8. 包装別グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- 8.1. 袋

- 8.2. カップ

- 9. 流通チャネル別グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- 9.1. スーパーマーケット/ハイパーマーケット

- 9.2. コンビニエンスストア

- 9.3. 専門店

- 9.4. オンライン小売

- 10. 地域別グローバル市場分析(2020 年から 2024 年)および予測(2025 年から 2035 年

- 10.1. 北米

- 10.2. ヨーロッパ

- 10.3. 東アジア

- 10.4. 南アジア

- 10.5. 南米

- 10.6. 中東およびアフリカ(MEA

- 10.7. オセアニア

- 11. 北米市場分析および予測

- 12. ヨーロッパ市場分析および予測

- 13. 東アジア市場分析および予測

- 14. 南アジア市場分析および予測

- 15. ラテンアメリカ市場分析および予測

- 16. 中東およびアフリカ市場分析および予測

- 17. オセアニア市場分析および予測

- 18. グローバル市場分析 主要国

- 19. 競争環境

- 20. 競争分析

- 20.1. Ajinomoto Co., Inc.

- 20.2. Nestle India Limited

- 20.3. Sco-Fro Foods Ltd.

- 20.4. Toyo Suisan Kaisha Ltd.

- 20.5. Nissin Food Holdings

- 20.6. The Campbell Soup Company

- 20.7. Capital Foods Pvt. Ltd.

- 21. 付録

- 22. 分析フレームワークの定義

- 23. 出典および参考文献

表一覧

表 01:2020 年から 2035 年までの原材料別世界市場規模(台数

表 02:2020 年から 2035 年までの原材料別世界市場規模(百万米ドル

表 03:2020 年から 2035 年までの製品別世界市場規模(台数

表 04:製品別世界市場規模(百万米ドル)、2020 年から 2035 年

表 05:包装別世界市場規模(台数)、2020 年から 2035 年

表 06:包装別世界市場規模(百万米ドル)、2020 年から 2035 年

表 07:流通チャネル別世界市場規模(台数)、2020 年から 2035 年

表 08:流通チャネル別世界市場規模(百万米ドル)、2020 年から 2035 年

表 09:地域別世界市場規模(台数)、2020 年から 2035 年

表 10:地域別世界市場規模(百万米ドル)、2020 年から 2035 年

表 11:北米市場規模(台数)、原材料別、2020 年から 2035 年

表 12:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)、原材料別

表 13:2020 年から 2035 年までの北米市場規模(単位:台)、製品別

表 14:2020 年から 2035 年までの北米市場規模(単位:百万米ドル)、製品別

表 15:北米市場規模(台数)、包装別、2020 年から 2035 年

表 16:北米市場規模(百万米ドル)、包装別、2020 年から 2035 年

表 17:2020 年から 2035 年までの北米市場規模(数量)、流通チャネル別

表 18:2020 年から 2035 年までの北米市場規模(百万米ドル)、流通チャネル別

表 19:2020 年から 2035 年までの北米市場規模(数量)、国別

表 20:2020 年から 2035 年までの北米市場規模(百万米ドル)、国別

表 21:2020 年から 2035 年までのヨーロッパ市場規模(台数)、原材料別

表 22:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)、原材料別

表 23:2020 年から 2035 年までのヨーロッパ市場規模(製品別、台数

表 24:2020 年から 2035 年までのヨーロッパ市場規模(製品別、百万米ドル

表 25:2020 年から 2035 年までのヨーロッパ市場規模(包装別、台数

表 26:2020 年から 2035 年までのヨーロッパの市場規模(金額別、包装別

表 27:2020 年から 2035 年までのヨーロッパの市場規模(数量別、流通チャネル別

表 28:2020 年から 2035 年までのヨーロッパの市場規模(金額別、流通チャネル別

表 29:2020 年から 2035 年までのヨーロッパの市場規模(数量別、国別

表 30:2020 年から 2035 年までのヨーロッパの市場規模(金額別、国別

表 31: 東アジア市場規模(台数)、原材料別、2020年から2035年

表32:東アジア市場規模(百万米ドル)、原材料別、2020年から2035年

表33:東アジア市場規模(台数)、製品別、2020年から2035年

表 34:2020 年から 2035 年までの東アジア市場規模(金額別、製品別)

表 35:東アジア市場規模(台数)、包装別、2020 年から 2035 年

表 36:東アジア市場規模(百万米ドル)、包装別、2020 年から 2035 年

表 37:東アジア市場規模(台数)、流通チャネル別、2020 年から 2035 年

表 38:東アジア市場規模(金額)、流通チャネル別、2020 年から 2035 年

表 39:東アジア市場規模(数量)、国別、2020 年から 2035 年

表 40:東アジア市場規模(金額)、国別、2020 年から 2035 年

表 41:南アジア市場規模(台数)、原材料別、2020 年から 2035 年

表 42:南アジア市場規模(百万米ドル)、原材料別、2020 年から 2035 年

表 43:2020 年から 2035 年までの南アジア市場規模(製品別、台数

表 44:2020 年から 2035 年までの南アジア市場規模(製品別、百万米ドル

表 45:2020 年から 2035 年までの南アジア市場規模(包装別、台数

表 46:南アジア市場規模(百万米ドル)、包装別、2020 年から 2035 年

表 47:南アジア市場規模(台数)、流通チャネル別、2020 年から 2035 年

表 48:南アジア市場規模(百万米ドル)、流通チャネル別、2020 年から 2035 年

表 49:南アジア市場規模(台数)、国別、2020 年から 2035 年

表 50:南アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、原材料別、2020 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、原材料別、2020 年から 2035 年

表 53:ラテンアメリカ市場規模(台数)、製品別、2020 年から 2035 年

表 54:ラテンアメリカ市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 55:ラテンアメリカ市場規模(台数)、包装別、2020 年から 2035 年

表 56:ラテンアメリカ市場規模(百万米ドル)、包装別、2020 年から 2035 年

表 57:ラテンアメリカ市場規模(台数)、流通チャネル別、2020 年から 2035 年

表 58:ラテンアメリカ市場規模(百万米ドル)、流通チャネル別、2020 年から 2035 年

表 59:2020 年から 2035 年までのラテンアメリカ市場規模(数量、国別

表 60:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル、国別

表 61:2020 年から 2035 年までの中東およびアフリカ市場規模(数量、原材料別

表 62:2020 年から 2035 年までの中東およびアフリカ市場規模(金額別、原材料別

表 63:2020 年から 2035 年までの中東およびアフリカ市場規模(数量別、製品別

表 64:2020 年から 2035 年までの中東およびアフリカ市場規模(金額)、製品別

表 65:2020 年から 2035 年までの中東およびアフリカ市場規模(数量)、包装別

表 66:2020 年から 2035 年までの中東およびアフリカ市場規模(金額別)、包装別

表 67:2020 年から 2035 年までの中東およびアフリカ市場規模(数量)、流通チャネル別

表 68:2020 年から 2035 年までの中東およびアフリカ市場規模(金額)、流通チャネル別

表 69:2020 年から 2035 年までの中東およびアフリカ市場規模(単位:台数、国別

表 70:2020 年から 2035 年までの中東およびアフリカ市場規模(単位:百万米ドル、国別

表 71:2020 年から 2035 年までのオセアニア市場規模(単位:台数、原材料別

表 72:2020 年から 2035 年までのオセアニアの市場規模(金額別、原材料別

表 73:2020 年から 2035 年までのオセアニアの市場規模(数量別、製品別

表 74:2020 年から 2035 年までのオセアニアの市場規模(金額別、製品別

表 75:2020 年から 2035 年までのオセアニアの市場規模(数量)、包装別

表 76:2020 年から 2035 年までのオセアニアの市場規模(百万米ドル)、包装別

表 77:2020 年から 2035 年までのオセアニアの市場規模(数量)、流通チャネル別

表 78:2020 年から 2035 年までのオセアニアの市場規模(金額別、流通チャネル別

表 79:2020 年から 2035 年までのオセアニアの市場規模(数量別、国別

表 80:2020 年から 2035 年までのオセアニアの市場規模(金額別、国別

図表

図 01:2020 年から 2035 年までの世界市場規模(台数)、金額(千米ドル)、および前年比成長率

図 02:2020 年から 2024 年までの世界市場規模(絶対値、米ドル)および 2025 年から 2035 年までの絶対値(機会、米ドル)

図 03:世界の絶対的な過去の市場規模(2020 年から 2024 年)および絶対的な市場規模(2025 年から 2035 年)、台数

図 04:世界の市場規模の前年比成長率および予測、2020 年から 2035 年

図 05:世界の市場増分機会(千米ドル)、2025 年から 2035 年

図 06:2025 年から 2035 年までの原材料別世界市場シェア

図 07:2025 年から 2035 年までの原材料別世界市場の前年比成長予測

図08:原材料別グローバル市場魅力指数、2025年から2035年

図09:製品別グローバル市場シェア、2025年から2035年

図10:製品別グローバル市場前年比成長率予測、2025年から2035年

図 11:2025 年から 2035 年までの製品別世界市場魅力指数

図 12:2025 年から 2035 年までの包装別世界市場シェア

図 13:2025 年から 2035 年までの包装別世界市場の前年比成長予測

図 14:2025 年から 2035 年までの包装別世界市場の魅力度指数

図 15:2025 年から 2035 年までの流通チャネル別世界市場シェア

図16:2025年から2035年までの世界市場の前年比成長率予測(流通チャネル別)

図17:2025年から2035年までの世界市場の魅力度指数(流通チャネル別)

図18:地域別グローバル市場シェア(2025年から2035年)

図19:地域別グローバル市場の前年比成長率予測(2025年から2035年)

図20:地域別グローバル市場魅力指数(2025年から2035年)

図 21:2020 年から 2035 年までの北米市場規模(千米ドル)、数量(台)の予測と分析

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:2025 年から 2035 年までの北米市場シェア(原材料別

図 24:2025 年から 2035 年までの北米市場の原材料別前年比成長予測

図 25:2025 年から 2035 年までの北米市場の魅力度指数(原材料別

図 26:2025 年から 2035 年までの北米市場シェア(製品別

図 27:2025 年から 2035 年までの北米市場の年間成長予測(製品別

図 28:2025 年から 2035 年までの北米市場の魅力指数(製品別

図 29:2025 年から 2035 年までの北米市場シェア(包装別

図 30:2025 年から 2035 年までの北米市場の前年比成長予測(包装別

図 31:2025 年から 2035 年までの北米市場の魅力度指数(包装別

図 32:2025 年から 2035 年までの北米市場シェア(流通チャネル別

図 33:2025 年から 2035 年までの北米市場、流通チャネル別前年比成長予測

図 34:2025 年から 2035 年までの北米市場、流通チャネル別魅力度指数

図 35:2025 年から 2035 年までの北米市場、国別シェア

図 36:2025 年から 2035 年までの北米市場の前年比成長予測、国別

図 37:2025 年から 2035 年までの北米市場の魅力度指数、国別

図 38:2020 年から 2035 年までのヨーロッパ市場規模(千米ドル)、数量予測および分析

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:2025 年から 2035 年までのヨーロッパの市場シェア(原材料別

図 41:2025 年から 2035 年までのヨーロッパの市場の前年比成長予測(原材料別

図 42:2025 年から 2035 年までの原材料別ヨーロッパ市場魅力指数

図 43:2025 年から 2035 年までの製品別ヨーロッパ市場シェア

図 44:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 45:2025 年から 2035 年までの製品別ヨーロッパ市場魅力度指数

図 46:2025 年から 2035 年までのヨーロッパの市場シェア(包装別

図 47:2025 年から 2035 年までのヨーロッパの市場前年比成長予測(包装別

図 48:2025 年から 2035 年までのヨーロッパの市場魅力指数(包装別

図 49:2025 年から 2035 年までのヨーロッパの市場シェア(流通チャネル別

図 50:2025 年から 2035 年までのヨーロッパの市場の前年比成長予測(流通チャネル別

図 51:2025 年から 2035 年までのヨーロッパ市場の魅力指数(流通チャネル別

図 52:2025 年から 2035 年までのヨーロッパ市場シェア(国別

図 53:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の魅力度指数(国別

図 55:2020 年から 2035 年までの東アジア市場の市場価値(千米ドル)、数量(台)の予測と分析

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジア市場シェア、原材料別、2025年から2035年

図58:東アジア市場の前年比成長率予測、原材料別、2025年から2035年

図59:東アジア市場魅力度指数(原材料別、2025年から2035年)

図60:東アジア市場シェア(製品別、2025年から2035年)

図61:東アジア市場の前年比成長率予測(製品別、2025年から2035年)

図 62:2025 年から 2035 年までの製品別東アジア市場魅力指数

図 63:2025 年から 2035 年までの包装別東アジア市場シェア

図 64:東アジア市場、包装別前年比成長予測、2025 年から 2035 年

図 65:東アジア市場、包装別魅力指数、2025 年から 2035 年

図 66:東アジア市場シェア、流通チャネル別、2025 年から 2035 年

図67:東アジア市場の前年比成長率予測、流通チャネル別、2025年から2035年

図68:東アジア市場の魅力を示す指数、流通チャネル別、2025年から2035年

図69:東アジア市場シェア、国別、2025年から2035年

図70:東アジア市場の前年比成長率予測、国別、2025年から2035年

図71:東アジア市場の魅力度指数、国別、2025年から2035年

図 72:南アジア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図 74:南アジア市場シェア、原材料別、2025 年から 2035 年

図75:南アジア市場の前年比成長率予測、原材料別、2025年から2035年

図76:南アジア市場の魅力を示す指数、原材料別、2025年から2035年

図77:南アジアの市場シェア、製品別、2025年から2035年

図 78:2025 年から 2035 年までの南アジア市場の前年比成長予測(製品別

図 79:2025 年から 2035 年までの南アジア市場の魅力度指数(製品別

図 80:2025 年から 2035 年までの南アジア市場シェア(包装別

図 81:2025 年から 2035 年までの南アジア市場、包装別前年比成長予測

図 82:2025 年から 2035 年までの南アジア市場、包装別魅力度指数

図 83:2025 年から 2035 年までの南アジア市場、流通チャネル別シェア

図84:南アジア市場の前年比成長率予測(流通チャネル別、2025年から2035年)

図85:南アジア市場の魅力を示す指数(流通チャネル別、2025年から2035年)

図86:南アジアの市場シェア(国別、2025年から2035年)

図87:南アジア市場の前年比成長率予測(国別)、2025年から2035年

図88:南アジア市場の魅力を示す指数(国別)、2025年から2035年

図 89:ラテンアメリカ市場 2020 年から 2035 年までの予測および分析(金額:千米ドル、数量:台数

図 90:市場の前年比成長率比較:ラテンアメリカ、ラテンアメリカ諸国、ラテンアメリカ平均

図 91:ラテンアメリカ市場 2025 年から 2035 年までの原材料別シェア

図 92:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測、原材料別

図 93:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数、原材料別

図 94:2025 年から 2035 年までのラテンアメリカ市場シェア、製品別

図 95:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(製品別

図 96:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(製品別

図 97:2025 年から 2035 年までのラテンアメリカ市場シェア(包装別

図 98:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(包装別

図 99:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(包装別

図 100:2025 年から 2035 年までのラテンアメリカ市場シェア(流通チャネル別

図 101:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(流通チャネル別

図 102:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(流通チャネル別

図 103:2025 年から 2035 年までのラテンアメリカ市場シェア(国別

図 104:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 105:2025 年から 2035 年までのラテンアメリカ市場の魅力度指数(国別

図 106:MEA 市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 107:市場の前年比成長率比較:MEA 対 MEA 諸国対 MEA 平均

図 108:MEA 市場シェア、原材料別、2025 年から 2035 年

図109:MEA市場の前年比成長率予測、原材料別、2025年から2035年

図110:MEA市場の魅力を示す指数、原材料別、2025年から2035年

図111:MEA市場シェア、製品別、2025年から2035年

図 112:2025 年から 2035 年までの MEA 市場の前年比成長予測(製品別

図 113:2025 年から 2035 年までの MEA 市場の魅力度指数(製品別

図 114:2025 年から 2035 年までの MEA 市場シェア(包装別

図 115:2025 年から 2035 年までの MEA 市場の前年比成長予測(包装別

図 116:2025 年から 2035 年までの MEA 市場の魅力指数(包装別

図 117:2025 年から 2035 年までの MEA 市場シェア(流通チャネル別

図118:MEA市場の前年比成長率予測、流通チャネル別、2025年から2035年

図119:MEA市場の魅力を示す指数、流通チャネル別、2025年から2035年

図120:MEA市場シェア、国別、2025年から2035年

図121:MEA市場の前年比成長率予測(国別、2025年から2035年)

図 122:2025 年から 2035 年までの MEA 市場の魅力指数(国別

図 123:2020 年から 2035 年までのオセアニア市場の市場価値(千米ドル)、数量(台)の予測と分析

図 124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図125:オセアニア市場シェア、原材料別、2025年から2035年

図126:オセアニア市場の前年比成長率予測、原材料別、2025年から2035年

図127:オセアニア市場魅力指数、原材料別、2025年から2035年

図128:オセアニア市場シェア(製品別)2025年から2035年

図129:オセアニア市場の前年比成長率予測(製品別)2025年から2035年

図130:オセアニア市場の魅力度指数(製品別)2025年から2035年

図 131:2025 年から 2035 年までのオセアニアの市場シェア(包装別

図 132:2025 年から 2035 年までのオセアニアの市場前年比成長予測(包装別

図 133:2025 年から 2035 年までのオセアニアの市場魅力指数(包装別

図134:オセアニア市場シェア、流通チャネル別(2025年から2035年)

図135:オセアニア市場の前年比成長率予測、流通チャネル別(2025年から2035年)

図136:オセアニア市場の魅力を示す指数、流通チャネル別(2025年から2035年)

図137:オセアニア市場のシェア、国別(2025年から2035年)

図138:オセアニア市場の前年比成長率予測(国別、2025年から2035年)

図139:オセアニア市場の魅力を示す指数(国別、2025年から2035年)

図140:米国市場シェア(原材料別、2024年)

図141: 製品別アメリカ市場シェア、2024年

図 142:アメリカ市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 143:流通チャネル別アメリカ市場シェア、2024年

図 144:原材料別カナダ市場シェア、2024年

図 145:製品別カナダ市場シェア、2024年

図 146:カナダの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 147:流通チャネル別カナダ市場シェア、2024 年

図 148:原材料別ドイツ市場シェア、2024 年

図 149:製品別ドイツ市場シェア、2024 年

図 150:ドイツ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 151:2024 年のドイツ市場における流通チャネル別シェア

図 152:2024 年のイギリス市場における原材料別シェア

図 153:2024 年のイギリス市場における製品別シェア

図 154:2025 年から 2035 年までの英国の市場規模(百万米ドル)および予測

図 155:2024 年の英国の流通チャネル別市場シェア

図 156:2024 年のフランスにおける原材料別市場シェア

図 157:2024 年のフランスにおける製品別市場シェア

図 158:フランスの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 159:流通チャネル別のフランスの市場シェア、2024 年

図 160:原材料別のロシアの市場シェア、2024 年

図 161:製品別のロシアの市場シェア、2024 年

図 162:ロシアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 163:ロシアの流通チャネル別市場シェア、2024 年

図 164:スペインの原材料別市場シェア、2024 年

図 165:2024 年の製品別スペイン市場シェア

図 166:2025 年から 2035 年までのスペイン市場規模(百万米ドル)および予測

図 167:2024 年の流通チャネル別スペイン市場シェア

図 168:2024 年の原材料別イタリア市場シェア

図 169:2024 年の製品別イタリア市場シェア

図 170:2025 年から 2035 年までのイタリア市場規模(百万米ドル)および予測

図 171:2024 年の流通チャネル別イタリア市場シェア

図 172:2024 年の原材料別中国市場シェア

図 173:2024 年の製品別中国市場シェア

図 174:2025 年から 2035 年までの中国市場規模(百万米ドル)および予測

図 175:2024 年の流通チャネル別中国市場シェア

図 176:2024 年の原材料別日本市場シェア

図 177:2024 年の製品別日本市場シェア

図 178:2025 年から 2035 年までの日本市場規模(百万米ドル)および予測

図 179:2024 年の流通チャネル別日本市場シェア

図 180:2024 年の韓国市場シェア(原材料別

図 181:2024 年の韓国市場シェア(製品別

図 182:2025 年から 2035 年までの韓国市場規模(百万米ドル)および予測

図 183:2024 年の韓国市場シェア(流通チャネル別

図 184:2024 年のインドの原材料別市場シェア

図 185:2024 年のインドの製品別市場シェア

図 186:2025 年から 2035 年までのインドの市場価値(百万米ドル)および予測

図 187: 2024年の流通チャネル別インド市場シェア

図188:2024年の原材料別シンガポール市場シェア

図189:2024年の製品別シンガポール市場シェア

図190:シンガポールの市場価値(百万米ドル)および2025年から2035年の予測

図191:2024年の流通チャネル別シンガポール市場シェア

図 192:2024 年のインドネシアの原材料別市場シェア

図 193:2024 年のインドネシアの製品別市場シェア

図 194:インドネシアの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 195:2024 年のインドネシアの流通チャネル別市場シェア

図 196:2024 年のタイの原材料別市場シェア

図 197:2024 年のタイの製品別市場シェア

図 198:タイの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図199:タイの流通チャネル別市場シェア、2024年

図200:ブラジル原料別市場シェア、2024年

図201:ブラジル製品別市場シェア、2024年

図 202:2025 年から 2035 年までのブラジルの市場規模(百万米ドル)および予測

図 203:2024 年の流通チャネル別ブラジル市場シェア

図 204:2024 年の原材料別メキシコ市場シェア

図 205:2024 年の製品別メキシコ市場シェア

図 206:メキシコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 207:メキシコ市場シェア(流通チャネル別、2024 年

図 208:トルコ市場シェア(原材料別、2024 年

図 209:2024 年のトルコ市場シェア(製品別

図 210:トルコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 211:2024 年のトルコ市場シェア(流通チャネル別

図 212:2024 年の GCC 諸国市場シェア(原材料別

図 213:2024 年の製品別 GCC 諸国市場シェア

図 214:2025 年から 2035 年までの GCC 諸国市場価値(百万米ドル)および予測

図 215:2024 年の流通チャネル別 GCC 諸国市場シェア

図 216:2024 年の原材料別南アフリカ市場シェア

図 217:2024 年の製品別南アフリカ市場シェア

図 218:南アフリカ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 219:2024 年の流通チャネル別南アフリカ市場シェア

図 220:2024 年のオーストラリアの原材料別市場シェア

図 221:2024 年のオーストラリアの製品別市場シェア

図 222:2025 年から 2035 年までのオーストラリアの市場価値(百万米ドル)および予測

図 223:2024 年のオーストラリアの流通チャネル別市場シェア

図 224:2024 年のニュージーランドの原材料別市場シェア

図 225:2024 年のニュージーランドの製品別市場シェア

図 226:ニュージーランドの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 227:2024 年のニュージーランドの流通チャネル別市場シェア

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/