主要な市場動向とインサイト

- 2024年、アジア太平洋地域は世界的な不妊検査市場において36.76%という最大の収益シェアを占め、主導的な地位にありました。

- インドの不妊検査業界は、2025年から2033年にかけて最も高いCAGR(年平均成長率)を記録すると予測されています。

- 検査タイプ別では、2024年に男性不妊検査セグメントが最大の収益シェアを占めました。

- 用途別では、2024年に女性不妊検査セグメントが不妊検査市場を牽引しました。

- 検体タイプ別では、血液ベースのセグメントが2024年に39.50%のシェアで不妊検査業界をリードしました。

市場規模と予測

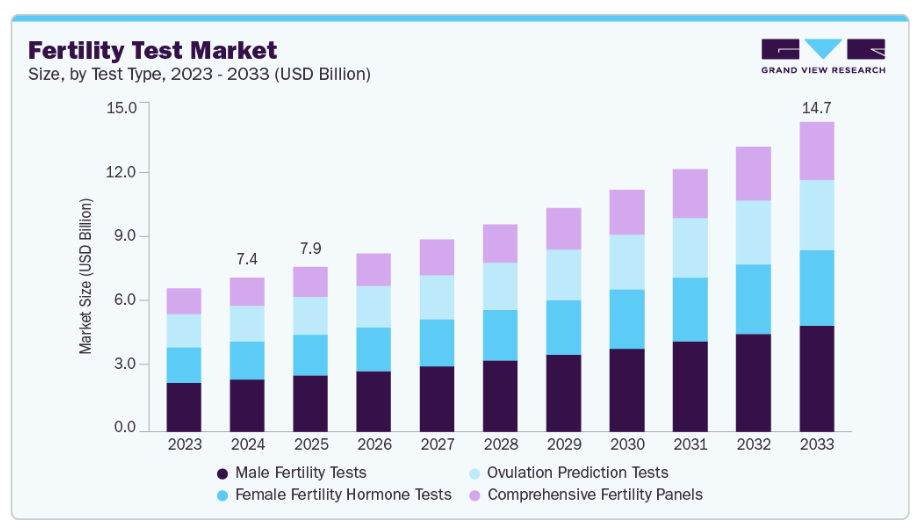

- 2024年市場規模:73億8,000万米ドル

- 2033年予測市場規模:147億4,000万米ドル

- CAGR(2025-2033年):8.08%

- アジア太平洋地域:2024年における最大市場

加えて、生殖健康への意識の高まりと、男女双方における不妊検査の受容度向上により、早期診断と介入が促進されています。さらに、多嚢胞性卵巣症候群(PCOS)や子宮内膜症などの生殖障害の有病率上昇が、より多くの個人に検査受診を促しています。

男女双方における不妊率の上昇は、市場成長を牽引する重要な要因です。世界保健機関(WHO)が2023年4月に発表した報告書によれば、不妊は成人の約6人に1人、すなわち人口の17.5%に影響を及ぼしています。報告書によれば、不妊率は地域や所得水準を問わず一貫しており、高所得国では生涯有病率が17.8%、低・中所得国では16.5%となっています。これは不妊が特定の人口層や地域に限定されないことを示唆しており、世界中の人々にとって深刻な課題となっています。

不妊率の上昇:

WHOの性・生殖健康研究部長(国連人間生殖研究開発研修特別計画(HRP)を含む)は次のように述べています:

「不妊治療を受けた後、何百万人もの人々が破滅的な医療費に直面しており、これは重大な公平性の問題であると同時に、影響を受けた人々にとって医療貧困の罠となることがあまりにも多いのです。より良い政策と公的資金の投入により、治療へのアクセスを大幅に改善し、貧困層が治療の結果として貧困に陥るのを防ぐことが可能です。」

この生殖健康の低下には、不健康な生活習慣の選択、肥満率の上昇、慢性的なストレス、環境汚染など、複数の要因が寄与しており、これらすべてがカップルが自然に妊娠することをより困難にしています。さらに、出産年齢の遅延といった社会的な傾向も状況を悪化させています。一般的に、年齢とともに妊娠能力は低下する傾向にあるためです。医療施策や公共キャンペーンを通じてこれらの問題への認識が高まるにつれ、より多くの個人やカップルが自らの生殖能力の状態を理解するため、診断ソリューションを積極的に求めるようになっています。この早期発見・評価への需要の高まりは検査の普及を促進し、家族計画や生殖健康管理において不可欠なツールとなっています。

生殖健康に関する意識の高まり:

教育水準の向上と啓発キャンペーンの浸透に伴い、ホルモンバランスの乱れ、生活習慣、加齢に伴う機能低下など、生殖能力に影響を与える要因について理解を深める個人が増加しています。こうした認識の高まりが、早期の医療相談や診断ソリューションの受診を促しています。さらに、利用可能な不妊検査とその利点への理解が進んだことで、不妊に関する社会的偏見が軽減され、カップルや個人がこれらのサービスを利用しやすくなりました。したがって、不妊検査の受容と利用が急増し、より多くの人々が積極的に自身の生殖健康を監視・管理するようになり、市場の全体的な成長に寄与しています。

世界体外受精デーに際し、ReadyToBeMom.comは2024年11月、インドにおける不妊に関する懸念の高まりに対応するため、体外受精(IVF)に関する認知向上と一般市民への啓発を目的とした包括的な取り組みを開始しました。本プログラムは、インド産婦人科学会連合(FOGSI)、インド生殖補助医療学会(ISAR)およびそのマハラシュトラ支部との共同で作成されました。目的は、知識のギャップを埋め、生殖補助医療に関する躊躇感を軽減することです。この取り組みには、婦人科医向けの専門ウェビナーが含まれ、体外受精の最新進歩に関する情報を提供し、生殖補助医療技術の支援を行いました。さらに理解を深めるため、マルチメディアキャンペーンを展開。FMラジオ局では「ドクター・バイツ」シリーズを放送し、リスナーから生殖補助医療に関する質問を受け付けました。寄せられた質問には動画と音声ポッドキャストで回答。その後YouTubeやInstagramなどのプラットフォームで4週間にわたるモバイルキャンペーンを実施し、生殖補助医療の選択肢について希望する親御様へ情報を提供しました。

技術的進歩

技術の進歩は、診断方法をより正確で使いやすく、広く利用可能にすることで、市場を変革する上で極めて重要な役割を果たしてきました。高度なホルモン測定法などの現代的な検査技術は、ホルモンバランスの乱れや生殖健康上の問題の検出精度を向上させています。自宅検査キットは、プライバシーと使いやすさを提供し、頻繁な通院の必要性をなくすことで、個人の選択肢を広げています。遺伝子スクリーニングツールにより、不妊に影響する遺伝性疾患の特定が可能となり、カップルが生殖医療の過程において早期に情報に基づいた判断を下すことが支援されています。さらに、デジタルプラットフォームやモバイル追跡アプリケーションにより、周期や健康パラメータのモニタリングがシームレスになり、ユーザーはパーソナライズされた洞察や医療ガイダンスに便利にアクセスできるようになりました。これらの革新は総合的に不妊検査の普及範囲を拡大し、早期診断を促進し、全体的な体験を向上させ、市場の成長を牽引しています。

生殖補助医療技術(ART)の普及拡大:

体外受精(IVF)や人工授精(IUI)などのARTの利用増加が、業界成長を大きく牽引しております。これらの高度な処置には、不妊症の根本原因の解明、最適な治療法の決定、プロセス全体を通じたホルモン・生殖健康状態のモニタリングを目的とした徹底的な評価が不可欠です。出産時期の遅延、医学的要因、原因不明の不妊などによりARTソリューションを求めるカップルが増えるにつれ、正確でアクセスしやすい検査への需要が急増しています。診断検査は卵巣予備能、精子の質、ホルモンバランス、遺伝的要因を評価する上で極めて重要な役割を果たし、治療計画の個別化と効果を保証します。したがって、ARTの利用拡大は検査への依存度を高め、市場内の革新と成長を促進しています。

政府の取り組みと支援:

政府の取り組みと支援は、市場の成長において極めて重要な役割を果たしています。生殖健康に関する意識向上を促進する政策を実施することで、政府は個人やカップルに不妊関連の問題について教育し、早期診断と治療を促しています。さらに、検査や治療に対する保険適用は経済的負担を軽減し、より多くの人々がこれらのサービスを利用しやすくしています。公衆衛生機関も補助付き検査サービスを提供し、低所得層の方々も不妊検査の恩恵を受けられるようにしています。こうした支援策は不妊治療へのアクセスを改善し、生殖健康に対する積極的な取り組みを促進することで、最終的に市場拡大につながっています。

2023年6月、タミル・ナードゥ州政府はチェンナイとマドゥライに不妊治療センターの設置を発表し、一般市民が利用しやすい生殖医療サービスの提供を目指しています。チェンナイではエグモアの女性・小児病院が2023年10月に州初の公的治療ユニットを開設予定です。この施設は経済的に困難な患者に対し、体外受精(IVF)治療を含むレベル2ケアを無償で提供する方針です。一方、マドゥライでは政府ラジャージ病院(GRH)が同様の体外受精施設の開設を発表しました。これらの取り組みは、増加する不妊率と低所得世帯の経済的負担に対処する政府の包括的施策の一環です。

さらに、2025年5月にタイムズ・オブ・インディア紙が掲載した記事「不妊治療啓発のためのジャナニ・ヤトラ」は、アンドラ・プラデーシュ州における出生率低下に対処する重要な取り組みを強調しています。同州の出生率が1.7まで低下し、人口置換水準である2.1を大きく下回ったことで、不妊症は差し迫った公衆衛生上の懸念事項として浮上しています。これを受け、オアシス・ファーティリティはガジュワカを起点にテランガナ州とアンドラ・プラデーシュ州を30日間で30都市を巡る「オアシス・ジャナニ・ヤトラ」を開始しました。本取り組みの主目的は、見過ごされがちな不妊の原因と、積極的な生活習慣改善の緊急性を地域社会に啓発することにあります。

デジタルヘルスプラットフォームと遠隔医療:

デジタルヘルスプラットフォームと遠隔医療の成長は、不妊検査業界の発展を大きく牽引しています。これらの革新は、アクセシビリティ、利便性、患者エンゲージメントを向上させます。不妊専門医とのオンライン相談や個別化された生殖健康アドバイスにより、個人やカップルは地理的制約やスケジュールの都合に縛られることなく指導を求めることが可能となりました。さらに、月経周期、ホルモンレベル、排卵期をモニタリングする追跡アプリは、ユーザーに自身の生殖健康に関するリアルタイムの洞察を提供します。これにより、積極的な管理と早期介入が促進されます。これらのデジタルソリューションはプライバシー保護と使いやすさも提供し、不妊に関する懸念に伴う社会的偏見の軽減に貢献しています。2025年8月、メイブンクリニックは「サイクルトラッカー」と「男性不妊ツール」を導入し、個人やカップルがより効果的に妊娠できるよう支援しています。データに基づく洞察と個別化された指導を組み合わせることで、これらのツールはユーザーが月経周期、排卵パターン、男性不妊要因について深い理解を得ることを可能にし、これらは全て妊娠計画に不可欠な要素です。サイクルトラッカーは、女性がホルモン変動をモニタリングし、妊娠可能期間を特定することを可能にします。一方、男性不妊ツールは、精子の健康状態や生殖能力に影響を与える可能性のある生活習慣要因に関する評価を提供します。

メイブンクリニックのCEO兼創設者は次のように述べています:

「あまりにも多くの人々が、自分の体がどのように機能しているかを理解するために、実際に赤ちゃんを授かろうとする経験が必要です。女性の75%が自身の生殖能力について誤った認識を持ち、男性の約40%が不便さを理由に検査を避けている現状を踏まえ、人々はより良い支援を、より早い段階で必要としています。これらの新機能は、メイヴンの究極の目標である『健康な赤ちゃんを授かるための最短・最安全・最も手頃な道筋』を人々が発見する手助けをしながら、ご家族の健康増進に貢献します。」

結婚と親になる時期の遅れ:

世界中で多くの方々が、家族を持つ前に高等教育、キャリア形成、経済的安定、自己成長を優先されています。そのため、カップルが妊娠を試みる平均年齢は上昇しています。この遅延は、特に女性にとって生殖能力に重大な影響を及ぼします。卵子の質と量が年齢とともに減少するため、生殖能力は自然に低下するからです。したがって、より多くのカップルが生殖健康状態を理解し、妊娠計画を立て、必要に応じて生殖補助医療を検討するために、不妊検査を利用するようになってきています。検査は、ホルモンレベル、卵巣予備能、および不妊に影響を与えるその他の要因に関する重要な知見を提供するため、加齢に伴う妊娠の問題に直面しているカップルにとって貴重な情報源となっています。

市場の特性と集中度

以下の図は、業界の集中度、特性、および参加者間の関係を表しています。この業界は、高度なイノベーション、中程度のパートナーシップおよびコラボレーション活動、規制の影響が大きい、そして中程度のサービス拡大が見られます。

この業界は、高度なイノベーションを経験しています。高感度ホルモン測定、自己採血による微量サンプル採取、卵胞刺激ホルモン(FSH)および抗ミュラー管ホルモン(AMH)の迅速検査などの革新により、在宅検査はより一般的になってきています。例えば、2023年12月、Arva Health社は、特に多嚢胞性卵巣症候群(PCOS)や甲状腺疾患などの症状のある女性向けに、在宅検査キットを発売しました。この検査では、AMH、FSH、E2、TSH を含む最大 12 種類のホルモンレベルを分析し、生殖、甲状腺、代謝の健康に関する重要な知見を提供します。さらに、デジタルヘルスプラットフォーム、遠隔医療、遠隔モニタリングなどの革新により、不妊治療のアクセシビリティと利便性が向上しています。これらの技術により、AI とデータ分析を用いた個別化された治療計画と最適化された胚選択が可能になります。

不妊検査市場の主要企業数社は、成長と革新を促進し、異なる組織の専門知識と取り組みを結集することで競争力を高めるため、積極的に提携・協業を進めております。例えば2024年10月、ARC Fertility社はSapyen社との提携を発表し、男性不妊検査への革新的なアプローチを導入。従業員の生殖健康支援の強化を目指しております。この協業により、雇用主は男性従業員や健康保険加入者に、自宅の快適さとプライバシーの中でシームレスな不妊検査体験を提供することが可能となります。

ARC Fertilityの創設者兼CEOであるMD氏は次のように述べています:

「Sapyen社との提携は、従業員の満足度と忠誠心を高めつつ、健康状態の改善とコスト削減に貢献する、高品質で費用対効果が高く柔軟な家族形成・不妊治療支援を提供するという当社の使命に完全に合致します。Sapyen社の自宅用不妊検査キットを提供することで、男性不妊検査においてユニークでアクセスしやすく、かつプライバシーを保護した選択肢を提供し、当社のお客様とその従業員の皆様に大きな利益をもたらします。サピエンのソリューションは、生殖に関する課題を早期に把握し、費用を最小限に抑えつつ、親になる道筋において選択肢を探る機会をより多く提供するという点で極めて重要です。」

この市場は、患者の安全、医療の質、倫理的な事業慣行を確保するために設計された様々なガイドラインによって規制されています。製品の安全性、正確性、消費者保護を確保することを目的とした様々な規制枠組みのもとで運営されています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、その他の各国保健当局などの規制機関が、検査キットや医療機器の承認と監視を監督しています。多くの地域では、消費者を誤解させることを防ぐため、広告表示が規制されています。自宅での検査ソリューションへの需要が高まる中、規制当局はデータのプライバシー保護、適切な使用説明、消費者教育にますます注力し、結果の誤用や誤解釈のリスクを最小限に抑えようとしています。

2024年9月、MGMヘルスケアはチェンナイに最先端の不妊治療センター「ヴァラムIVF」を開設いたしました。この専門施設は、高度な医療技術と思いやりのある個別ケアを融合させ、包括的な生殖医療サービスを提供することを目的としております。当センターには、産婦人科シニアコンサルタントをはじめとする経験豊富な専門家チームが在籍し、生殖医療の専門知識を施設に提供しております。高い成功率と患者中心のアプローチに重点を置き、ヴァラムIVFは個人やカップルが親となる道のりを支援することに尽力しております。

検査タイプ別インサイト

排卵予測検査セグメントは、2024年に30.40%という大きな市場シェアを占めました。この成長は、不妊症の増加傾向と女性の生殖健康に関する意識の高まりに起因しています。ライフスタイルの選択、キャリア優先、晩婚化による出産時期の遅れが、信頼性の高い家庭用ソリューションの需要を後押ししています。デジタル式やスマートフォン連携型の排卵検査キットといった技術革新により、検査はより便利で正確、かつユーザーフレンドリーになり、採用をさらに促進しています。

男性不妊検査セグメントは、予測期間中に著しいCAGRで成長すると見込まれています。これは、世界的な不妊症の約半数を占める男性不妊症の増加が主な要因です。ストレスの増加、座りがちな生活習慣、肥満、喫煙、飲酒、環境毒素への曝露といった要因が精子の質と数の低下に寄与しており、これが不妊検査の需要を後押ししています。さらに、男性の間での不妊健康への意識の高まり、親になる時期の遅延傾向、生殖補助医療(ART)を求めるカップルの増加が、根本的な問題の特定と治療方針の指針となる重要な第一歩として、男性不妊検査の需要をさらに支えています。

アプリケーションインサイト

2024 年、高度な診断技術の普及と手頃な価格化により、女性の不妊検査セグメントが不妊検査市場を支配しました。高感度ホルモン測定、自己採血による微量血液サンプリング、迅速な卵胞刺激ホルモン (FSH) および抗ミュラー管ホルモン (AMH) 検査などの革新により、女性は自宅から臨床的な精度で卵巣予備能と生殖の健康状態を評価することが可能になりました。さらに、デジタルヘルスプラットフォームとの統合により、結果の自動解釈、傾向の追跡、遠隔相談が可能になり、採用がさらに促進されています。さらに、女性の不妊率の上昇も、この分野の成長に拍車をかけています。例えば、2023年に『International Journal of Reproduction, Contraception, Obstetrics, and Gynecology』誌に掲載された研究によると、不妊症の女性のうち、57.33% が原発性不妊症、42.66% が続発性不妊症であり、26~30 歳の年齢層が最も影響を受けていることが明らかになり、早期かつ正確な評価の必要性が強調されています。

男性不妊検査分野は、予測期間において最も高い年平均成長率(CAGR)で拡大すると見込まれます。精子数の減少、ホルモンバランスの乱れ、生活習慣に関連する不妊症の増加といった要因が、男性による早期かつ利便性の高い診断ソリューションの需要を喚起しています。2022年の米国国立衛生研究所(NIH)報告書によれば、過去50年間で世界の人間の精子数は50%以上減少しており、タイムリーな検査の必要性が浮き彫りとなっています。さらに、家庭用精液分析キットやマイクロ流体精子検査装置などの技術革新により、男性はクリニックを訪れることなく運動率、濃度、形態を評価できるようになりました。これにより社会的偏見が軽減され、積極的な健康管理が促進され、業界の成長を牽引しています。

サンプルタイプ別インサイト

2024年時点で、血液ベースの検査セグメントが不妊検査業界を牽引し、39.50%という大きなシェアを占めました。この成長は主に、尿検査や自宅検査方法と比較して、高い精度と信頼性、そして包括的なホルモン情報を提供できる能力によるものです。これらの検査は、卵巣予備能、排卵周期、および全体的な生殖健康状態を評価する上で不可欠な、FSH、LH、AMH、エストラジオール、プロゲステロンなどの重要な生殖関連ホルモンの測定に役立ちます。ライフスタイルの変化、妊娠の遅延、ホルモンバランスの乱れや多嚢胞性卵巣症候群(PCOS)の症例増加に起因する世界的な不妊率の上昇は、血液検査を含む精密な診断ソリューションへの需要を高めています。

予測期間中、尿検査セグメントが最も高いCAGRで成長すると見込まれます。これは血液検査と比較した際の利便性、手頃な価格、非侵襲性によるものです。これらの検査は、個人やカップルが頻繁な通院なしに排卵周期や生殖能力の状態をプライベートにモニタリングできるため、家庭での使用に広く好まれています。家族計画への意識の高まり、生活様式の変化による妊娠の遅れ、不妊症の増加傾向が、さらに需要を後押ししています。デジタル排卵検査キットの高精度化やスマートフォンアプリとの連携といった技術的進歩も、消費者による採用を促進しています。さらに、小売店とオンラインチャネルの両方を通じてこれらの検査が利用可能であることは、高いアクセス性を実現し、市場全体における成長を後押ししています。

エンドユースに関する洞察

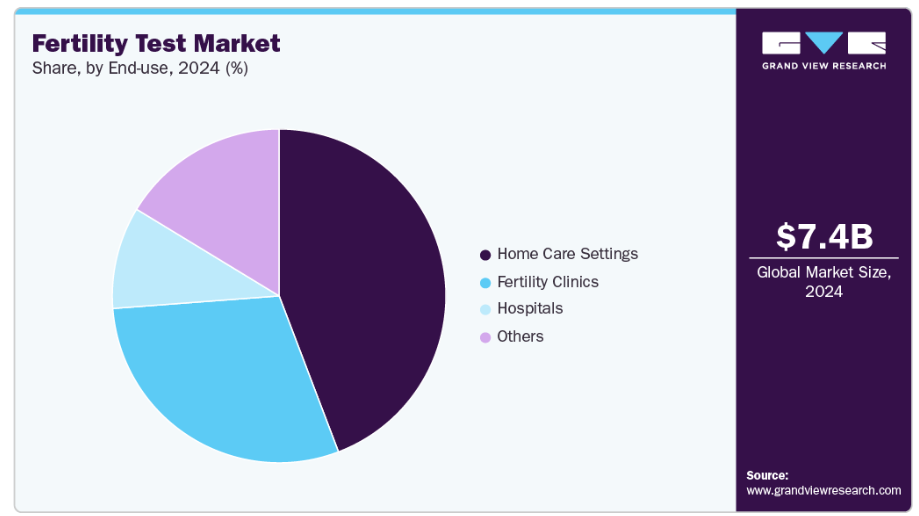

2024年には、便利で非侵襲的、かつプライベートな不妊モニタリングソリューションへの嗜好の高まりにより、在宅ケア環境セグメントが44.21%という最大のシェアを占めました。生殖健康に関する意識の高まりに加え、自宅で排卵周期、ホルモンレベル、精子の質を追跡したいという要望が、家庭用検査機器の普及を促進しています。さらに、機器の精度向上、使いやすさの向上、デジタルヘルスプラットフォームとの連携が進んだことで、ユーザーの信頼性と関与が強化されました。加えて、インターネット普及率の上昇と電子商取引の利用可能性の拡大により、これらの機器へのアクセスが拡大し、家庭での不妊ケアがますます現実的で好まれる選択肢となっています。

不妊治療クリニックは、専門的な生殖医療と高度な生殖補助医療技術(ART)への需要増加により、予測期間において最も高いCAGRで成長すると見込まれます。不妊治療クリニックは、排卵誘発、体外受精(IVF)、人工授精(IUI)、ホルモンモニタリングを含む包括的なサービスを提供し、個別化されたケアを求める患者を引き付けています。特定の地域における保険適用範囲の拡大と償還政策の拡充により、クリニックベースの治療へのアクセスがさらに向上しています。さらに、女性の労働力参加率の増加と出産の遅延傾向も患者数の増加に寄与し、業界の成長を支えています。

地域別インサイト

北米の不妊検査市場は、生殖健康への高い意識と先進的な生殖補助医療技術(ART)の広範な普及により、2024年に大きな収益シェアを占めました。さらに、特定の州における支援的な保険適用範囲や、生殖健康相談における遠隔医療の普及拡大が、不妊検査機器へのアクセス性をさらに向上させています。

米国不妊検査市場の動向

米国不妊検査業界は、個別化された不妊治療の利用増加と早期発見ツールへの需要に牽引され、予測期間中に著しい成長を遂げています。特に利便性とプライバシーを求めるミレニアル世代を中心に、自宅で迅速なホルモン分析や精子分析を提供する不妊検査機器が人気を集めています。さらに、機器メーカーと遠隔医療プラットフォーム間の提携により、遠隔相談や継続的なモニタリングが容易になり、導入がさらに促進されています。例えば、2023年8月には、ニューヨーク生殖医療協会(RMA NY)がUS Fertilityとの提携を発表しました。この戦略的提携により、US Fertilityのネットワークは全米100以上の診療所と32の体外受精(IVF)研究所に拡大し、高度な生殖医療を提供する能力が強化されました。この提携は、ネットワークの拡大とリソースの共有を通じてサービス提供と患者アウトカムの向上を目指す、不妊治療業界における統合の広範な傾向を反映しています。

アジア太平洋地域の不妊検査市場動向

アジア太平洋地域の不妊検査市場は、認知度向上、文化的変化、不妊治療サービスの普及拡大により、2024年に36.76%という最大の収益シェアを占めました。さらに、都市化の進展、結婚年齢の遅延、喫煙や不適切な食生活などのライフスタイルの変化が、男女双方の不妊検査機器の需要を牽引しています。

日本の不妊検査市場は2024年に大きな収益シェアを占めました。人口動態の変化と医療システムの非効率性が相まって、日本の不妊スタートアップ企業は、深刻化する不妊問題への対応において重要な役割を担い始めています。世界最低水準の出生率に直面する日本では、体外受精(IVF)などの生殖補助医療技術(ART)への需要が急増しています。しかしながら、患者様はしばしば長期の待機時間や治療へのアクセス制限に直面し、不妊に伴う精神的・経済的負担が増大しています。中井由紀子氏のような起業家は、技術を活用して不妊治療を効率化することで、こうした課題に対応しています。

インドの不妊検査市場は、資金調達の増加やその他の戦略的取り組みによって牽引されています。例えば、2023年11月には、インドのスタートアップ企業が検査ソリューションの推進に向け、600万米ドルの資金調達を最近確保しました。この投資は、女性の健康診断における革新的なアプローチへの関心と需要の高まりを裏付けています。同スタートアップは、エストロゲンレベルと関連代謝物を測定することで女性の生殖能力を判定する新たな診断検査を開発中です。この資金は、技術の改良、臨床試験の実施、規制対応の進捗管理を通じた製品市場投入を支援するものと見られます。

欧州不妊検査市場の動向

欧州の不妊検査業界は、生殖医療インフラへの投資増加や不妊治療に関する啓発キャンペーンの普及により、予測期間中に高い成長が見込まれています。さらに、政府支援の拡大と生活習慣病関連問題の増加が市場成長を牽引しています。

2024年時点で、ドイツの不妊検査市場は欧州業界において大きなシェアを占めており、これは不妊検査に対する広範な健康保険適用と先進的な臨床インフラに起因しています。例えば、2023年8月にはベルリン拠点のヘルスケア技術スタートアップ企業Fertilly社が、乾燥血液マイクロサンプリング技術を採用した欧州初の自宅用不妊検査キットを発売しました。この革新的な手法では、Trajan Scientific and Medical社が開発したMitraデバイスを利用し、個人が自宅で指先穿刺により少量の血液サンプルを採取できます。採取されたサンプルは乾燥血液として検査機関へ郵送され、不妊評価のための便利で非侵襲的な方法を提供しています。さらに、同地域における不妊症患者の増加が市場成長を牽引しています。例えば、2024年にドイチェ・ヴェレが発表した記事によれば、ドイツでは6人に1人の女性が不妊症の影響を受けています。

スペインの不妊検査市場は、欧州他国からの患者増加、不妊治療観光の急速な発展、国際的な不妊治療クリニックの増加により影響を受けています。近年、スペインは特に体外受精(IVF)を中心とした生殖補助医療(ART)分野のリーダーとして台頭しています。ベルナベウ研究所によれば、スペインでは欧州全体で実施される体外受精治療の15%を占めており、この点においてフランスやドイツを上回っています。さらにスペインでは年間16万5千件以上の体外受精サイクルが実施され、生殖医療技術によって授かった赤ちゃんは現在、全国出生数の12%を占めています。この顕著な実績は、先進的な医療技術、不妊治療専門医の高い専門性、生殖医療を支援する有利な法的枠組みなど、複数の要因に起因しています。

ラテンアメリカ不妊検査市場動向

ラテンアメリカにおける本業界は、生殖医療への投資増加、民間医療施設の拡大、不妊症への認識向上により、予測期間中に著しい成長が見込まれます。ブラジルやメキシコなどの国々では、不妊に関する文化的偏見が徐々に薄れつつあり、検査や治療を求める個人が増加しています。

ブラジルにおける業界は、ラテンアメリカ市場において予測期間中に著しい成長を記録すると見込まれています。補完的な診断サービスを提供する民間不妊治療クリニックの増加が、診察準備のための自宅での事前検査への関心を高めています。さらに、2025年3月にはFertGroupの最高執行責任者が、ブラジルにおける卵子凍結の著しい成長と、同社が不妊治療の風景を変革する先駆的役割について議論しました。COVID-19パンデミック以前、ブラジルにおける不妊治療サイクルのうち卵子凍結が占める割合は15~17%でした。2025年までにこの数値は倍増して30%に達し、南東部地域の一部のクリニックでは40%に達するケースも見られます。FertGroupのアプローチは、技術革新とプライベートエクイティ支援を組み合わせ、ブラジル全土での不妊治療サービスへのアクセス拡大を図り、卵子凍結やその他の生殖治療に対する需要の高まりに対応することを目指しています。

中東・アフリカ不妊検査市場動向

中東・アフリカ(MEA)地域における不妊検査産業の成長は、生殖健康への意識向上、先進生殖技術の普及、そして個別化された医療ソリューションを求める高所得都市部人口によって牽引されています。アラブ首長国連邦(UAE)やサウジアラビアなどの国々では、母体・生殖健康改善に向けた政府施策と民間不妊クリニックへの投資増加が相まって、検査機器の導入を促進しています。

UAEの不妊検査市場では投資が拡大しており、著しい成長が見込まれています。例えば2025年7月には、アブダビ拠点のフェムテックスタートアップ企業Ovasaveが、中東・北アフリカ地域(MENA)の女性向け不妊・ホルモンケアに特化したデジタルヘルスプラットフォームの拡充に向け、プレシード資金として120万米ドルを調達しました。調達資金はGCC諸国での事業拡大、企業提携の強化、ならびにOvasaveモバイルアプリの次期バージョン開発に充てられます。新バージョンでは月経周期追跡、症状モニタリング、AI駆動型治療プロトコルなどの機能が追加される予定です。

Ovasaveの共同創業者兼CEOは次のように述べています。「女性の健康、特に不妊治療とホルモン健康に関する分野では、タイムリーな介入が極めて重要です。今回の資金調達は、女性の健康分野に革新をもたらし、地域全体で不妊治療とホルモンケアへのアクセスを拡大するという当社の使命において重要な一歩となります。投資家の皆様から寄せられた信頼に感謝するとともに、タイムリーで個別化された、アクセスしやすい不妊治療・ホルモンケアを提供するプラットフォームの拡大が可能となります。医療の専門知識、デジタルの利便性、そして感情的なサポートを統合することで、女性の方々が人生の様々な段階において、より早期に、より効果的に自身の健康を管理できるよう支援してまいります。」

主要不妊検査企業に関する洞察

市場は細分化されており、多くの国レベルの不妊検査プロバイダーが存在しています。市場プレイヤーは、パートナーシップや提携、製品発売、合併・買収、地理的拡大など、いくつかの戦略的取り組みを行い、市場での地位を維持し成長を図っています。

主要不妊検査企業:

以下は、不妊検査市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Quest Diagnostics

- Mayo Clinic Laboratories

- Ovation Fertility

- Illume Fertility

- Proov

- BioMérieux

- Labcorp

- CCRM Fertility

- Hertility Health

- Maven Clinic Co.

最近の動向

2025年7月、IVI RMA Global は、ART Fertility Clinics のアラブ首長国連邦およびサウジアラビアにおける事業を買収し、湾岸協力会議(GCC)地域での事業拡大を図りました。この戦略的買収は、4億米ドルから4億5000万米ドルの価値があり、ART Fertility Clinics の筆頭株主である Gulf Capital 社と最終合意に至りました。

- この買収には、UAE およびサウジアラビアにある 3 つの最先端のクリニックが含まれており、IVI RMA Global の中東における事業展開を強化するものです。

IVI RMA Global の最高経営責任者は、「ART Fertility Clinics を当社のネットワークに迎え入れることができ、大変嬉しく思います。当初から、当社の目標は、品質基準を維持しながらネットワークを拡大することでした。GCC 地域は、国際的な患者様のハブとなり、不妊治療分野の発展を牽引する潜在力があると確信しています。このような状況において、ART Fertility は、この地域での成長を推進する理想的なプラットフォームです」と述べています。

- 2025年7月、Nova IVF Fertilityはジャムに100番目のセンターを開設し、インドを代表する不妊治療サービスプロバイダーとしての地位を確固たるものにしました。この拡大は、国内における高度な不妊治療へのアクセス向上と、生殖補助医療技術への需要増大への対応という同社の取り組みを反映しています。

Nova IVF FertilityのCEOは次のように述べています:「100番目のセンターは単なる数字以上の意味を持ちます。それは、希望を持つ親たちにとって新たな可能性への100のアクセスポイントを象徴しています。この節目は、質の高い不妊治療を地域社会に身近に提供し、インドの進化する生殖医療ニーズに対応するという当社のビジョンに沿ったものです。」

- 2024年11月、Qassayは体外受精(IVF)クリニック向け不妊検査ソリューションを導入し、生殖医療診断分野における戦略的な進展を示しました。本ソリューションは、主要な不妊パラメータを正確・迅速・信頼性高く評価することを目的としており、体外受精(IVF)プロセスにおいて臨床医がより情報に基づいた判断を下すことを可能にします。さらに、こうした検査ソリューションを臨床ワークフローに統合することで、効率性が向上し、エラーが最小限に抑えられ、不妊治療において需要が高まっている個別化された治療アプローチを支援します。

世界不妊検査市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけて、世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向を分析します。本調査において、Grand View Researchは世界不妊検査市場レポートを、検査タイプ、用途、検体タイプ、最終用途、地域に基づいてセグメント化しました:

- 検査タイプ別見通し(収益、10億米ドル、2021年~2033年)

- 排卵予測検査

- 女性不妊ホルモン検査

- 男性不妊検査

- 包括的不妊検査パネル

- 用途別見通し(収益、10億米ドル、2021年~2033年)

- 女性不妊検査

- 男性不妊検査

- 検体タイプ別見通し(収益、10億米ドル、2021年~2033年)

- 尿ベース

- 唾液ベース

- 血液ベース

- 精液ベース

- 最終用途別見通し(収益、10億米ドル、2021年~2033年)

- 在宅医療環境

- 病院

- 不妊治療クリニック

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 試験の種類

1.2.2 用途

1.2.3 サンプルの種類

1.2.4 最終用途

1.3 調査方法論

1.3.1 商品フロー分析

1.3.2 情報収集

1.3.2.1 購入データベース

1.3.2.2 GVR社内データベース

1.3.2.3 プライマリ調査

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場形成と検証

1.6 二次情報源リスト

1.7 略語一覧

1.8 目的

第2章 エグゼクティブサマリー

2.1 市場概要

2.2 市場セグメンテーション

2.4 競争環境

第3章 市場変数、動向及び範囲

3.1 市場系譜の見通し

3.2 市場ダイナミクス

3.2.1 市場推進要因分析

3.2.2 市場抑制要因分析

3.3 業界分析ツール

3.3.1 ポーターの5つの力分析

3.3.2 PESTLE分析

第4章 妊娠検査市場:タイプ別推定値とトレンド分析

4.1 妊娠検査市場:検査タイプ別セグメント概要

4.2 検査タイプの動向と市場シェア分析(2024年および2033年)

4.3 検査タイプ別グローバル妊娠検査市場規模の推定値と予測

4.3.1 排卵予測検査

4.3.1.1 排卵予測検査市場、2021年~2033年(10億米ドル)

4.3.2 女性不妊ホルモン検査

4.3.2.1 女性不妊ホルモン検査市場、2021年~2033年(10億米ドル)

4.3.3 男性不妊検査

4.3.3.1 男性不妊検査市場、2021年~2033年(10億米ドル)

4.3.4 包括的不妊検査パネル

4.3.4.1 包括的不妊検査パネル市場、2021年~2033年(10億米ドル)

第5章 不妊検査市場:用途別推定値と傾向分析

5.1 不妊検査市場:用途セグメントダッシュボード

5.2 用途別動向と市場シェア分析、2024年および2033年

5.3 用途別グローバル不妊検査市場規模予測

5.3.1 女性不妊検査

5.3.1.1 女性不妊検査市場、2021年~2033年(10億米ドル)

5.3.2 男性不妊検査

5.3.2.1 男性不妊検査市場、2021年~2033年(10億米ドル)

第6章 不妊検査市場:検体タイプ別推定値とトレンド分析

6.1 生殖能力検査市場:検体タイプ別セグメント概要

6.2 検体タイプ別動向及び市場シェア分析(2024年及び2033年)

6.3 検体タイプ別グローバル生殖能力検査市場規模予測

6.3.1 尿ベース

6.3.1.1 尿ベース市場規模(2021年~2033年、10億米ドル)

6.3.2 唾液ベース

6.3.2.1 唾液ベース市場、2021年~2033年(10億米ドル)

6.3.3 血液ベース

6.3.3.1 血液ベース市場、2021年~2033年(10億米ドル)

6.3.4 精液ベース

6.3.4.1 精液ベース市場、2021年~2033年(10億米ドル)

第7章 不妊検査市場:最終用途別推定値と傾向分析

7.1 不妊検査市場:最終用途セグメントダッシュボード

7.2 最終用途別動向と市場シェア分析、2024年および2033年

7.3 用途別グローバル不妊検査市場規模予測

7.3.1 在宅ケア環境

7.3.1.1 在宅ケア環境市場、2021年~2033年(10億米ドル)

7.3.2 病院

7.3.2.1 病院市場、2021年~2033年(10億米ドル)

7.3.3 不妊治療クリニック

7.3.3.1 不妊治療クリニック市場、2021年~2033年(10億米ドル)

7.3.4 その他

7.3.4.1 その他市場、2021年~2033年(10億米ドル)

第8章 不妊検査市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析(2024年および2033年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 北米

8.4.1. 米国

8.4.1.1. 主要国の動向

8.4.1.2. 規制の枠組み

8.4.1.3. 競争状況

8.4.1.4. 米国市場の見積もりと予測 2021年から2033年(10億米ドル)

8.4.2. カナダ

8.4.2.1. 主要国の動向

8.4.2.2. 規制の枠組み

8.4.2.3. 競争状況

8.4.2.4. カナダ市場の見積もりと予測、2021年から2033年(10億米ドル)

8.4.3. メキシコ

8.4.3.1. 主要な国別動向

8.4.3.2. 規制の枠組み

8.4.3.3. 競争環境

8.4.3.4. メキシコ市場規模予測(2021年~2033年、10億米ドル)

8.5. 欧州

8.5.1. 英国

8.5.1.1. 主要国の動向

8.5.1.2. 規制の枠組み

8.5.1.3. 競争環境

8.5.1.4. 英国市場の推定値および予測、2021年から2033年(10億米ドル)

8.5.2. ドイツ

8.5.2.1. 主要国の動向

8.5.2.2. 規制の枠組み

8.5.2.3. 競争環境

8.5.2.4. ドイツ市場の見積もりおよび予測、2021年から2033年(10億米ドル)

8.5.3. フランス

8.5.3.1. 主要な国別動向

8.5.3.2. 規制の枠組み

8.5.3.3. 競争環境

8.5.3.4. フランス市場の見積もりと予測、2021年から2033年(10億米ドル)

8.5.4. イタリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制の枠組み

8.5.4.3. 競争環境

8.5.4.4. イタリア市場の見積もりと予測、2021年から2033年 (10億米ドル)

8.5.5. スペイン

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争状況

8.5.5.4. スペイン市場の見積もりと予測、2021年から2033年(10億米ドル)

8.5.6. ノルウェー

8.5.6.1. 主要な国別動向

8.5.6.2. 規制の枠組み

8.5.6.3. 競争環境

8.5.6.4. ノルウェー市場の推定値および予測、2021年から2033年(10億米ドル)

8.5.7. スウェーデン

8.5.7.1. 主要国の動向

8.5.7.2. 規制の枠組み

8.5.7.3. 競争環境

8.5.7.4. スウェーデン市場の見積もりと予測、2021年から2033年(10億米ドル)

8.5.8. デンマーク

8.5.8.1. 主要国の動向

8.5.8.2. 規制の枠組み

8.5.8.3. 競争環境

8.5.8.4. デンマーク市場の推定値と予測、2021年から2033年(10億米ドル)

8.6. アジア太平洋地域

8.6.1. 日本

8.6.1.1. 主要国の動向

8.6.1.2. 規制の枠組み

8.6.1.3. 競争環境

8.6.1.4. 日本市場の推定値および予測、2021年から2033年(10億米ドル)

8.6.2. 中国

8.6.2.1. 主要国の動向

8.6.2.2. 規制の枠組み

8.6.2.3. 競争状況

8.6.2.4. 中国市場の見積もりと予測、2021年から2033年(10億米ドル)

8.6.3. インド

8.6.3.1. 主な国の動向

8.6.3.2. 規制の枠組み

8.6.3.3. 競争状況

8.6.3.4. インド市場の推定値と予測、2021年から2033年(10億米ドル)

8.6.4. オーストラリア

8.6.4.1. 主要な国別動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争状況

8.6.4.4. オーストラリア市場の推定値と予測、2021年から2033年(10億米ドル)

8.6.5. 韓国

8.6.5.1. 主要な国別動向

8.6.5.2. 規制の枠組み

8.6.5.3. 競争状況

8.6.5.4. 韓国市場の推定値および予測、2021年から2033年(10億米ドル)

8.6.6. タイ

8.6.6.1. 主要な国別動向

8.6.6.2. 規制の枠組み

8.6.6.3. 競争環境

8.6.6.4. シンガポール市場の見積もりと予測、2021年から2033年(10億米ドル)

8.7. ラテンアメリカ

8.7.1. ブラジル

8.7.1.1. 主要国の動向

8.7.1.2. 規制の枠組み

8.7.1.3. 競争環境

8.7.1.4. ブラジル市場規模予測(2021年~2033年、10億米ドル)

8.7.2. アルゼンチン

8.7.2.1. 主要国の動向

8.7.2.2. 規制の枠組み

8.7.2.3. 競争環境

8.7.2.4. アルゼンチン市場の見積もりと予測、2021年から2033年(10億米ドル)

8.8. 中東・アフリカ地域(MEA)

8.8.1. 南アフリカ

8.8.1.1. 主な国の動向

8.8.1.2. 規制の枠組み

8.8.1.3. 競争環境

8.8.1.4. 南アフリカ市場の見積もりと予測、2021年から2033年(10億米ドル)

8.8.2. サウジアラビア

8.8.2.1. 主要な国別動向

8.8.2.2. 規制の枠組み

8.8.2.3. 競争環境

8.8.2.4. サウジアラビア市場の見積もりと予測、2021年から2033年 (10億米ドル)

8.8.3. アラブ首長国連邦(UAE)

8.8.3.1. 主な国別動向

8.8.3.2. 規制の枠組み

8.8.3.3. 競争状況

8.8.3.4. アラブ首長国連邦(UAE)市場予測(2021年~2033年、10億米ドル)

8.8.4. クウェート

8.8.4.1. 主要国の動向

8.8.4.2. 規制の枠組み

8.8.4.3. 競争状況

8.8.4.4. クウェート市場の見積もりと予測、2021年から2033年(10億米ドル)

第9章. 妊娠検査市場:競争環境

9.1. 主要市場参加者別の最近の動向と影響分析

9.2. 企業/競合分類

9.3. 主要企業の市場ポジション分析(2024年)

9.4. 企業一覧

9.4.1. クエスト・ダイアグノスティックス

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. サービスベンチマーキング

9.4.1.4. 戦略的取り組み

9.4.2. メイヨー・クリニック・ラボラトリーズ

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. サービスベンチマーキング

9.4.2.4. 戦略的取り組み

9.4.3. オーベーション・ファーティリティ

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. サービスベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. イルーム・ファーティリティ

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. サービスベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. プローブ

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. サービスベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. バイオメリュー

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. サービスベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. ラボコープ

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. サービスベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. CCRM Fertility

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. サービスベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. Hertility Health

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. サービスベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. Maven Clinic Co.

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. サービスベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 グローバル不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表3 用途別世界不妊検査市場、2021年~2033年(10億米ドル)

表4 サンプルタイプ別世界不妊検査市場、2021年~2033年(10億米ドル)

表5 最終用途別世界不妊検査市場、2021年~2033年(10億米ドル)

表6 地域別不妊検査市場、2021年~2033年(10億米ドル)

表7 北米不妊検査市場、検査タイプ別、2021年~2033年 (10億米ドル)

表8 北米不妊検査市場、用途別、2021年~2033年(10億米ドル)

表9 北米不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表10 北米不妊検査市場、最終用途別、2021年~2033年 (10億米ドル)

表11 北米不妊検査市場、国別、2021年~2033年(10億米ドル)

表12 米国不妊検査市場、検査方法別、2021年~2033年(10億米ドル)

表13 米国不妊検査市場、用途別、2021年~2033年 (10億米ドル)

表14 米国不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表15 米国不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表16 カナダ不妊検査市場、検査方法別、2021年~2033年(10億米ドル)

表17 カナダ不妊検査市場、用途別、2021年~2033年(10億米ドル)

表18 カナダ不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表19 カナダ不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表20 欧州不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル) – 2033年(10億米ドル)

表21 欧州不妊検査市場、用途別、2021年~2033年(10億米ドル)

表22 欧州不妊検査市場、検体タイプ別、2021年~2033年 (10億米ドル)

表23 欧州不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表24 欧州不妊検査市場、国別、2021年~2033年(10億米ドル)

表25 英国不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表26 イギリス不妊検査市場、用途別、2021年~2033年(10億米ドル)

表27 イギリス不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表28 イギリス不妊検査市場、最終用途別、2021年~2033年 (10億米ドル)

表29 ドイツ不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表30 ドイツ不妊検査市場、用途別、2021年~2033年(10億米ドル)

表31 ドイツ不妊検査市場、検体タイプ別、2021年~2033年 (10億米ドル)

表32 ドイツ不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表33 フランス不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表34 フランス不妊検査市場、用途別、 2021~2033年(10億米ドル)

表35 フランス不妊検査市場、検体タイプ別、2021~2033年 (10億米ドル)

表36 フランス不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表37 イタリア不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表38 イタリア不妊検査市場、用途別、2021年~2033年(10億米ドル)

表39 イタリア不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表40 イタリア不妊検査市場、最終用途別、 2021年~2033年(10億米ドル)

表41 スペイン不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表42 スペイン不妊検査市場、用途別、2021年~2033年 (10億米ドル)

表43 スペイン不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表44 スペイン不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表45 スウェーデン不妊検査市場、検査タイプ別、 2021年~2033年(10億米ドル)

表46 スウェーデン不妊検査市場、用途別、2021年~2033年(10億米ドル)

表47 スウェーデン不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表48 スウェーデン不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表49 ノルウェー不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表50 ノルウェー不妊検査市場、用途別、2021年~2033年 (10億米ドル)

表51 ノルウェー不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表52 ノルウェー不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表53 デンマーク不妊検査市場、検査タイプ別、2021年~2033年 (10億米ドル)

表54 デンマーク不妊検査市場、用途別、2021年~2033年(10億米ドル)

表55 デンマーク不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表56 デンマーク不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表57 アジア太平洋地域不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表58 アジア太平洋地域不妊検査市場、用途別、2021年~2033年(10億米ドル)

表59 アジア太平洋地域不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表60 アジア太平洋地域不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表61 アジア太平洋地域不妊検査市場、国別、2021年~2033年 (10億米ドル)

表62 中国不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表63 中国不妊検査市場、用途別、2021年~2033年(10億米ドル)

表64 中国不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表65 中国不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表66 日本不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表67 日本不妊検査市場、用途別、2021年~2033年 (10億米ドル)

表68 日本の不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表69 日本の不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表70 インド不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表71 インド不妊検査市場、用途別、2021年~2033年(10億米ドル)

表72 インド不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表73 インド不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表74 オーストラリア不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表75 オーストラリア不妊検査市場、用途別、2021年~2033年 (10億米ドル)

表76 オーストラリア不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表77 オーストラリア不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表78 タイ不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表79 タイの不妊検査市場、用途別、2021年~2033年(10億米ドル)

表80 タイの不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表81 タイの不妊検査市場、最終用途別、2021年~2033年 (10億米ドル)

表82 韓国の不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表83 韓国の不妊検査市場、用途別、2021年~2033年(10億米ドル)

表84 韓国の不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表85 韓国の不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表86 ラテンアメリカの不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表87 ラテンアメリカの不妊検査市場、用途別、2021年~2033年 (10億米ドル)

表88 ラテンアメリカ不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表89 ラテンアメリカ不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表90 ラテンアメリカ不妊検査市場、国別、2021年~2033年(10億米ドル)

表91 ブラジル不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表92 ブラジル不妊検査市場、用途別、2021年~2033年(10億米ドル)

表93 ブラジル不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表94 ブラジル不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表95 メキシコ不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表96 メキシコ不妊検査市場、用途別、2021年~2033年(10億米ドル)

表97 メキシコ不妊検査市場、検体タイプ別、2021年~2033年 (10億米ドル)

表98 メキシコ不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表99 アルゼンチン不妊検査市場、検査タイプ別、2021年~2033年 (10億米ドル)

表100 アルゼンチン不妊検査市場、用途別、2021年~2033年(10億米ドル)

表101 アルゼンチン不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表102 アルゼンチン不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表103 中東・アフリカ不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表104 中東・アフリカ不妊検査市場、用途別、2021年~2033年(10億米ドル)

表105 中東・アフリカ不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表106 中東・アフリカ不妊検査市場、最終用途別、2021年~2033年 (10億米ドル)

表107 中東・アフリカ不妊検査市場、国別、2021年~2033年(10億米ドル)

表108 サウジアラビア不妊検査市場、検査タイプ別、2021年~2033年 (10億米ドル)

表109 サウジアラビアの不妊検査市場、用途別、2021年~2033年(10億米ドル)

表110 サウジアラビアの不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表111 サウジアラビア不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表112 南アフリカ不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表113 南アフリカ不妊検査市場、用途別、2021年~2033年 (10億米ドル)

表114 南アフリカ不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表115 南アフリカ不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表116 アラブ首長国連邦(UAE)不妊検査市場、検査タイプ別、2021年~2033年 (10億米ドル)

表117 アラブ首長国連邦の不妊検査市場、用途別、2021年~2033年(10億米ドル)

表118 アラブ首長国連邦の不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表119 アラブ首長国連邦の不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

表120 クウェートの不妊検査市場、検査タイプ別、2021年~2033年(10億米ドル)

表121 クウェート不妊検査市場、用途別、2021年~2033年(10億米ドル)

表122 クウェート不妊検査市場、検体タイプ別、2021年~2033年(10億米ドル)

表123 クウェート不妊検査市場、最終用途別、2021年~2033年(10億米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 不妊検査:市場見通し

図9 不妊検査の競争力分析

図10 親市場の展望

図11 関連/補助市場の展望

図12 浸透率と成長見通しのマッピング

図13 業界バリューチェーン分析

図14 受胎検査市場における推進要因の影響

図15 受胎検査市場における抑制要因の影響

図16 不妊検査市場における戦略的取り組み分析

図17 不妊検査市場:検査タイプ別動向分析

図18 不妊検査市場:検査タイプ別見通しと主要なポイント

図19 排卵予測検査市場規模推計と予測(2021年~2033年)

図20 女性不妊ホルモン検査市場の見積もりと予測、2021年~2033年

図21 男性不妊検査市場の見積もりと予測、2021年~2033年

図22 包括的不妊検査パネル市場規模予測(2021年~2033年)

図23 不妊検査市場:用途別動向分析

図24 不妊検査市場:用途別展望と主要ポイント

図25 女性向け不妊検査市場規模予測(2021年~2033年)

図26 男性不妊検査市場規模予測(2021年~2033年)

図27 不妊検査市場:検体タイプ別動向分析

図28 不妊検査市場:検体タイプ別展望と主要ポイント

図29 尿検査市場規模予測(2021年~2033年) – 2033年

図30 唾液ベース市場の見積もりおよび予測、2021年~2033年

図31 血液ベース市場の見積もりおよび予測、2021年~2033年

図32 精液ベースの市場規模予測(2021年~2033年)

図33 不妊検査市場:エンドユース別動向分析

図34 不妊検査市場:エンドユース別見通しと主要ポイント

図35 家庭用市場規模予測(2021年~2033年)

図36 病院市場の見積もりおよび予測、2021年~2033年

図37 不妊治療クリニック市場の見積もりおよび予測、2021年~2033年

図38 その他市場の見積もりおよび予測、2021年~2033年

図39 グローバル不妊検査市場: 地域別動向分析

図40 世界の不妊検査市場:地域別展望と主なポイント

図41 北米市場の見積もりおよび予測、2021年~2033年

図42 米国市場の見積もりおよび予測、2021年~2033年

図43 カナダ市場予測(2021年~2033年)

図44 欧州市場予測(2021年~2033年)

図45 英国市場予測(2021年~2033年)

図46 ドイツ市場の見積もりと予測、2021年~2033年

図47 フランス市場の見積もりと予測、2021年~2033年

図48 イタリア市場の見積もりと予測、2021年~2033年

図49 スペイン市場の見積もりと予測、2021年~2033年

図50 スウェーデン市場の見積もりと予測、2021年~2033年

図51 ノルウェー市場の見積もりと予測、2021年~2033年

図52 デンマーク市場の見積もりと予測、2021年~2033年

図53 アジア太平洋市場の見積もりと予測、2021年~2033年

図54 中国市場の見積もりと予測、2021年~2033年

図55 日本市場の推定値と予測、2021年~2033年

図56 インド市場の推定値と予測、2021年~2033年

図57 オーストラリア市場の推定値と予測、2021年~2033年

図58 タイ市場の推定値と予測、2021年~2033年

図59 韓国市場の見積もりと予測、2021年~2033年

図60 ラテンアメリカ市場の見積もりと予測、2021年~2033年

図61 ブラジル市場の見積もりと予測、2021年~2033年

図62 メキシコ市場の見積もりと予測、2021年~2033年

図63 アルゼンチン市場の見積もりと予測、2021年~2033年

図64 中東・アフリカ市場の見積もりと予測、2021年~2033年

図65 サウジアラビア市場の見積もりと予測、2021年~2033年

図66 南アフリカ市場の見積もりと予測、2021年~2033年

図67 アラブ首長国連邦(UAE)市場の見積もりと予測、2021年~2033年

図68 クウェート市場の見積もりと予測、2021年~2033年

図69 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/