しかしながら、プレミアム眼内レンズの高コストと発展途上地域における保険適用範囲の制限が普及の障壁となっています。新興市場における医療アクセスの拡大、個別化光学への需要増加、視覚性能を向上させ市場の価値拡大を可能とするEDOF(拡張深度焦点)レンズや老眼矯正レンズなどの継続的な技術革新が、新たな機会を生み出しています。

主なポイント

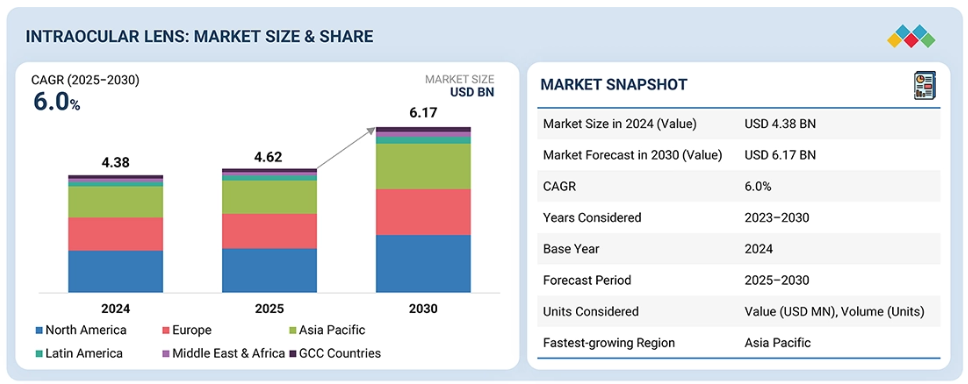

アジア太平洋地域は、予測期間中に眼内レンズ(IOL)市場において6.5%という最も高い年平均成長率(CAGR)を記録すると見込まれています。急速な高齢化、白内障発症率の上昇、および眼科医療へのアクセス拡大により、アジア太平洋地域は眼内レンズ市場で最も高いCAGRを達成すると予測されています。政府による眼科医療プログラムへの投資増加、先進的な手術技術の普及拡大、医療観光の急増といった要因が、地域成長の強化に寄与します。さらに、医療インフラの改善、可処分所得の増加、国内外の眼内レンズメーカーの進出拡大が、アジア太平洋地域全体での市場浸透とプレミアム眼内レンズの採用をさらに加速させます。

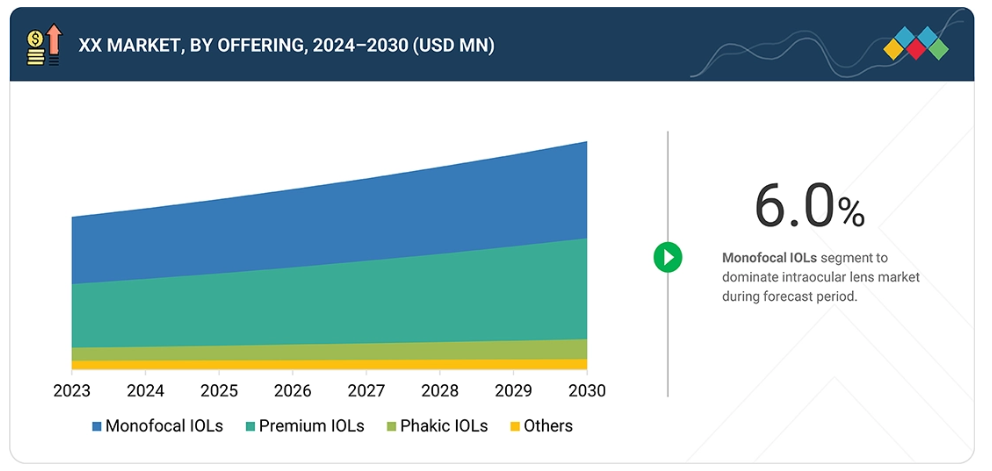

種類別では、プレミアム眼内レンズが予測期間中に7.0%という最高CAGRを記録すると見込まれます。プレミアム眼内レンズは、眼鏡不要の視力向上を求める患者の選好の高まり、多焦点レンズ・トーリックレンズ・EDOFレンズの普及拡大、外科医の確信を高める手術技術の進歩により、最も高いCAGRを記録すると予測されます。屈折矯正効果への認知度向上、新興市場での入手可能性拡大、可処分所得の増加が導入をさらに加速させています。加えて、個別化光学設計と術後結果の改善に焦点を当てた継続的な技術革新が、予測期間を通じてプレミアムレンズの需要を強化します。

材質別では、疎水性アクリルIOLが予測期間中に6.4%という最高CAGRを記録すると見込まれます。疎水性アクリルIOLは、優れた生体適合性、低い後嚢混濁発生率、卓越した光学透明性を提供するため、世界中の白内障外科医が好む材質として最高CAGRを記録すると予測されます。その安定性、グリステニングの低減、長期的な性能が、臨床現場での高い採用率を牽引しています。プレミアムおよび先進的な単焦点レンズへの需要拡大に加え、新興市場における供給拡大が、疎水性アクリルIOLの成長見通しをさらに強化しています。

エンドユーザー別では、病院が予測期間中にIOL市場で6.3%という最高CAGRを記録すると見込まれます。病院は、高度な手術インフラと熟練した眼科医へのアクセスを背景に、大量の白内障手術を扱うため、眼内レンズ市場において最も高いCAGRを記録すると予想されます。プレミアム眼内レンズの採用増加、フェムト秒レーザーシステムの普及、包括的な術後ケアが、病院での採用をさらに後押ししています。政府資金の拡大、補助対象手術への患者流入増加、近代的な眼科部門への投資増加も、このエンドユーザーセグメントの成長を加速させています。

アルコン社、ジョンソン・エンド・ジョンソン ビジョンケア社、カールツァイスメディテック社、ホヤサージカルオプティクス社は、革新に注力し、幅広い産業カバレッジと強固な運営・財務基盤を有することから、眼内レンズ市場の主要企業として位置付けられています。

スタートアップおよび中小企業においては、VisusNano、Nayam Innovations、Omega Ophthalmics、LensGenが、強力な製品ポートフォリオと事業戦略により他社との差別化を図っています。

眼内レンズ市場は、白内障症例の増加、高齢化、プレミアムレンズへの需要、高度な手術技術の進展に伴い成長しています。しかしながら、高コストと限定的な保険適用がアクセスを制限しています。新興市場、カスタムメイドおよび老眼矯正機能付き眼内レンズ、ならびに治療成果の向上と合併症低減をもたらすイノベーションが、大きな成長機会を提供しています。

顧客の顧客に影響を与えるトレンドと変革

眼内レンズ市場は、光学設計、生体材料、デジタル手術統合における革新により急速に進化しています。単焦点レンズは依然として不可欠ですが、優れた視覚的成果と眼鏡不要性を提供するトーリック、多焦点、EDOF眼内レンズなどのプレミアムオプションへの需要がシフトしています。AI を活用した生体測定、フェムト秒レーザーを用いた手術、画像ガイドによる計画により、屈折の精度とワークフローの効率が向上しています。屈折矯正レンズ交換および個別化されたデジタル計画ツールに対する需要の高まりは、市場の潜在力をさらに拡大し、より予測可能で患者中心の結果を実現しています。

市場のエコシステム

IOL 市場は、先進的なレンズ技術の生産を支援する原材料サプライヤー、ポリマーメーカー、光学設計者など、緊密に連携したエコシステムを通じて機能しています。アルコン、ジョンソン・エンド・ジョンソン・ビジョン、HOYA、レイナー、カールツァイスメディテックなどの大手企業は、特殊な生体材料を使用して、単焦点、プレミアム、および有水晶体 IOL を開発しています。これらの製品は、病院や外科センターをサポートする、世界的な眼科ネットワークおよび提携販売代理店を通じて販売されています。主なエンドユーザーには、主要な眼科病院、外来手術センター、専門機関などがあり、いずれも手術の成果の向上と、現代的な白内障治療の進歩に注力しています。

地域

予測期間において、アジア太平洋地域は世界の眼内レンズ市場で最も急成長する地域となる見込みです。

APAC は、急速な高齢化、白内障の発生率の上昇、手頃な価格の眼科医療へのアクセス拡大に牽引され、IOL 分野で最も急成長している市場です。この地域の各国政府は、国の白内障プログラムへの投資を増やし、手術能力の向上、早期発見の取り組みを推進しています。医療インフラの拡充、先進的な生体計測技術および手術技術の普及拡大、コスト効率に優れた地域内眼内レンズメーカーの存在が、市場のさらなる拡大を加速させています。可処分所得の増加とプレミアム眼内レンズ選択肢への認知度向上も需要を牽引しています。加えて、地方部における高い未充足ニーズが、アジア太平洋地域全体で大きな長期的成長可能性を生み出しています。

眼内レンズ市場:企業評価マトリックス

眼内レンズ市場マトリックスにおいて、アルコン(スター)は圧倒的なグローバルプレゼンス、プレミアムおよび単焦点眼内レンズの幅広い製品ラインアップ、高度な手術計画技術の強力な統合により主導的立場にあります。その規模、イノベーション能力、確立された外科医ネットワークがリーダーシップを確固たるものにしています。ケアグループ(新興リーダー)は、競争力のある価格設定のレンズと拡大する製造能力により勢いを増しており、新興市場での成長加速に向けた体制を整えています。アルコンが明確な市場リーダーシップを維持する一方、ケアグループは製品ラインアップと地理的展開を拡大する中で、リーダーズ・クアドラント(上位企業群)へ進出する強い可能性を示しています。

主要市場プレイヤー

- Bausch Health Companies, Inc. (Canada)

- Alcon (US)

- Carl Zeiss Meditec AG (Germany)

- Johnson & Johnson Vision Care (US)

- HOYA Corporation (Japan)

- Santen Pharmaceutical Co., Ltd. (Japan)

- NIDEK CO., LTD. (Japan)

- Lenstec, Inc. (US)

- Rayner Group (England)

- BVI (US)

- Ophtec B.V. (Netherlands)

- SAV-IOL SA (Switzerland)

- Biotech (Switzerland)

- Appasamy Associates Private Limited (India)

- Atia Vision, Inc. (US)

最近の動向

2025年4月 : アルコンは、独自開発のENLIGHTEN NXT光学技術を搭載した三焦点眼内レンズ「CLAREON PanOptix Pro」を発売いたしました。本レンズは94%の光利用率を実現し、従来モデルと比較して光の散乱を半減させます。遠方から近方まで途切れることのない視界と、より鮮明なコントラストを提供し、プレミアム眼内レンズ分野におけるアルコンのリーダーシップをさらに強化するものです。

2025年3月:アルコンは「CLAREON Vivity」眼内レンズおよび「CLAREON Toric Vivity」眼内レンズのCEマーク認証を取得し、2025年初頭よりヨーロッパ全域での販売を開始いたしました。これらのレンズはアルコンの「CLAREON」疎水性アクリル素材と「X-WAVE」拡張視野技術を組み合わせ、従来型の多焦点眼内レンズと比較してより広い視野範囲と視覚的障害の低減を実現しております。

2024年9月:ジョンソン・エンド・ジョンソン ビジョンケア社は、次世代フルレンジ眼内レンズ「TECNIS Odyssey IOL」を発売いたしました。あらゆる距離・照明条件下で精密な視界を提供する本レンズは、白内障患者様の視覚明瞭性と一貫性を向上させ、J&Jの高度な老眼矯正眼内レンズ技術におけるリーダーシップを強化するものです。

2023年1月:ボシュロム社は、眼科医療機器企業アクフォーカス社を買収いたしました。同社は先進的な小開口眼内レンズ技術の開発に注力し、眼科医療における多様な未解決ニーズへの対応に取り組んでおります。

2023年9月:ツァイスは、AT ELANA 841P眼内レンズの発売により、三焦点眼内レンズの製品ラインアップを拡充いたしました。本製品は、単一構造の四点ハプティック設計であるAT LISA tri 839MPの光学設計を基にした、単一構造の疎水性アクリル製インプラントです。

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 26

1.3 調査範囲 26

1.3.1 市場セグメンテーションと地域範囲 26

1.3.2 対象範囲と除外事項 27

1.3.3 対象期間 27

1.4 対象通貨 28

1.5 ステークホルダー 28

1.6 変更点の要約 29

2 エグゼクティブサマリー 30

2.1 主要な洞察と市場のハイライト 30

2.2 主要な市場参加者:洞察と戦略的展開 31

2.3 市場を形成する破壊的トレンド 32

2.4 高成長セグメントと新興フロンティア 33

2.5 市場規模、成長率、予測の概要 34

3 プレミアムインサイト 35

3.1 眼内レンズ市場の概要 35

3.2 アジア太平洋地域:眼内レンズ市場 36

3.3 眼内レンズ市場:地域別成長機会 37

3.4 眼内レンズ市場:地域別構成 37

3.5 眼内レンズ市場:先進国市場と新興経済国 38

4 市場概要 39

4.1 はじめに 39

4.2 市場動向 39

4.2.1 推進要因 40

4.2.1.1 高齢化人口の増加とそれに伴う眼科疾患の増加 40

4.2.1.2 白内障手術件数の増加 40

4.2.1.3 眼内レンズ技術の進歩 42

4.2.2 抑制要因 42

4.2.2.1 眼内レンズの価格上昇 42

4.2.3 機会 43

4.2.3.1 新興経済国における高い成長可能性 43

4.2.4 課題 43

4.2.4.1 熟練した眼科医の不足 43

4.3 未充足ニーズと空白領域 44

4.3.1 眼内レンズ市場における未充足ニーズ 44

4.3.2 空白領域における機会 45

4.4 相互関連市場とクロスセクターの機会 45

4.4.1 相互接続された市場 45

4.4.2 クロスセクターの機会 46

4.5 ティア1/2/3プレイヤーによる戦略的動き 46

5 産業動向 47

5.1 ポーターの5つの力分析 47

5.1.1 購買者の交渉力 48

5.1.2 供給者の交渉力 48

5.1.3 新規参入の脅威 49

5.1.4 代替品の脅威 49

5.1.5 競争の激しさ 49

5.2 マクロ経済見通し 49

5.2.1 はじめに 49

5.2.2 GDPの動向と予測 49

5.2.3 世界的な眼科機器産業の動向 51

5.2.4 世界白内障手術産業の動向 51

5.3 サプライチェーン分析 52

5.4 バリューチェーン分析 53

5.5 エコシステム分析 55

5.6 価格設定分析 56

5.6.1 主要企業別平均販売価格動向 56

5.6.2 地域別平均販売価格動向 57

5.7 貿易分析 57

5.7.1 輸入状況(HSコード900290) 57

5.7.2 輸出データ(HSコード900290) 58

5.8 主要カンファレンスおよびイベント(2025年~2027年) 59

5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 59

5.10 投資および資金調達シナリオ 60

5.11 ケーススタディ分析 61

5.11.1 ケーススタディ1:レーシック術後白内障患者における屈折精度の向上 61

5.11.2 ケーススタディ2:低所得地域における白内障治療へのアクセス拡大 61

5.11.3 ケーススタディ3:プレミアム白内障手術のためのデジタルワークフロー変革 62

5.12 2025年アメリカ関税が眼内レンズ市場に与える影響 62

5.12.1 はじめに 62

5.12.2 主な関税率 63

5.12.3 価格影響分析 64

5.12.4 国・地域別影響 64

5.12.4.1 北米 64

5.12.4.2 ヨーロッパ 65

5.12.4.3 アジア太平洋地域 65

5.12.5 最終用途産業への影響 65

6 技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用 66

6.1 主要な新興技術 66

6.1.1 次世代EDOFおよびハイブリッド光学設計 66

6.1.2 AI駆動型個別対応眼内レンズ計画・計算プラットフォーム 66

6.2 補完的技術 67

6.2.1 高度な生体計測および診断技術 67

6.3 技術/製品ロードマップ 67

6.3.1 短期(2025–2027年)|基盤構築と初期商業化 67

6.3.2 中期(2027–2030年)|拡大と標準化 68

6.3.3 長期(2030–2035+)|大規模商業化と市場変革 68

6.4 特許分析 69

6.4.1 管轄区域および主要出願人分析 69

6.4.2 特許リスト 70

6.5 将来の応用 71

6.5.1 術後調整可能かつカスタマイズ可能な眼内レンズ 71

6.5.2 再生・生体統合型レンズ技術 72

6.5.3 眼内レンズ向けAI統合デジタル外科エコシステム 72

6.6 AI/汎用AIが眼内レンズ市場に与える影響 73

6.6.1 はじめに 73

6.6.2 主なユースケースと市場の可能性 73

6.6.3 眼内レンズ市場におけるAI導入の事例研究 74

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 75

6.6.5 眼内レンズ市場における生成AI導入に対する顧客の準備状況 75

7 持続可能性と規制環境 76

7.1 地域別規制とコンプライアンス 76

7.1.1 規制機関、政府機関、その他の組織 76

7.1.2 産業標準 78

7.2 持続可能性への取り組み 79

7.2.1 眼内レンズのカーボンインパクトとエコアプリケーション 79

7.2.1.1 カーボンインパクトの削減 79

7.2.1.2 エコアプリケーション 79

7.3 サステナビリティへの影響と規制政策イニシアチブ 79

7.4 認証、表示、および環境基準 80

8 顧客環境と購買行動 81

8.1 意思決定プロセス 81

8.2 購買関係者および購買評価基準 81

8.2.1 購買プロセスにおける主要ステークホルダー 81

8.2.2 主要購買基準 82

8.3 導入障壁と内部課題 83

8.4 様々な最終用途産業における未充足ニーズ 83

8.5 市場の収益性 84

8.5.1 収益の可能性 84

8.5.2 コストの動向 84

8.5.3 主要用途における利益率の機会 84

9 眼内レンズ市場(種類別) 85

9.1 はじめに 86

9.2 単焦点眼内レンズ 86

9.2.1 非球面単焦点眼内レンズ 88

9.2.1.1 視覚品質と性能の向上による市場拡大 88

9.2.2 球面単焦点眼内レンズ 90

9.2.2.1 費用対効果の高さが市場を牽引する 90

9.3 プレミアム眼内レンズ 91

9.3.1 多焦点眼内レンズ 94

9.3.1.1 視力の向上による成長の支援 94

9.3.2 拡張焦点深度(EDOF)眼内レンズ 95

9.3.2.1 より広い範囲のクリアな視界が市場を牽引 95

9.3.3 調節型眼内レンズ 96

9.3.3.1 白内障矯正における高い利用率が成長を促進 96

9.4 有水晶体眼内レンズ 97

9.4.1 認知度の低さとコスト懸念が市場を抑制 97

9.5 その他の眼内レンズ 99

10 眼内レンズ市場(材質別) 100

10.1 はじめに 101

10.2 疎水性アクリルIOL 101

10.2.1 生体適合性の向上と安定性の高まりが市場を牽引 101

10.3 親水性アクリルIOL 102

10.3.1 グレア低減と圧縮性の向上による市場推進 102

10.4 ポリメチルメタクリレート 103

10.4.1 材料コストの低さと優れた耐久性による市場拡大 103

10.5 シリコーンIOL 105

10.5.1 認知度の低さと折り畳み性の制限による市場抑制 105

10.6 その他の素材 106

11 眼内レンズ市場、用途別 107

11.1 はじめに 108

11.2 白内障手術 108

11.2.1 高齢化人口の増加が成長を促進する見込み 108

11.3 老眼 110

11.3.1 技術的に高度なレンズへの認知度向上による市場拡大 110

11.4 角膜疾患 111

11.4.1 低侵襲手術への選好の高まりが成長を促進 111

11.5 その他の用途 113

12 エンドユーザー別眼内レンズ市場 114

12.1 はじめに 115

12.2 病院 115

12.2.1 高度な機器に対する高い購買力が市場を牽引 115

12.3 眼科クリニック 116

12.3.1 待機時間の短縮と診断・手術プロセスの最小限のコストが市場を牽引 116

12.4 眼科機関 118

12.4.1 眼内レンズ技術の研究開発の増加が成長を促進する 118

12.5 その他のエンドユーザー 119

13 地域別眼内レンズ市場 120

13.1 はじめに 121

13.2 北米 121

13.2.1 アメリカ 125

13.2.1.1 市場を牽引する有利な償還政策 125

13.2.2 カナダ 127

13.2.2.1 大規模な対象人口が市場を牽引 127

13.3 ヨーロッパ 130

13.3.1 ドイツ 132

13.3.1.1 公的医療費の増加が成長を支援 132

13.3.2 フランス 135

13.3.2.1 成長を支える視覚ケア啓発のための政府施策 135

13.3.3 英国 138

13.3.3.1 成長を促進する医療支出の増加 138

13.3.4 イタリア 140

13.3.4.1 成長促進のための眼科医療分野における研究開発の取り組みの増加 140

13.3.5 スペイン 143

13.3.5.1 成長促進のための医療支出の増加 143

13.3.6 その他のヨーロッパ諸国 145

13.4 アジア太平洋地域 148

13.4.1 日本 151

13.4.1.1 高齢化人口の増加による需要拡大 151

13.4.2 中国 153

13.4.2.1 医療インフラの改善による成長支援 153

13.4.3 インド 156

13.4.3.1 白内障手術件数の増加が市場を牽引 156

13.4.4 オーストラリア 158

13.4.4.1 先進的な眼内レンズの研究開発への高い関心が市場を促進 158

13.4.5 韓国 160

13.4.5.1 技術的に高度な眼内レンズの採用増加が市場を後押し 160

13.4.6 その他のアジア太平洋地域 163

13.5 南米アメリカ 165

13.5.1 ブラジル 168

13.5.1.1 医療インフラ整備に向けた政府の取り組みが市場を後押し 168

13.5.2 メキシコ 170

13.5.2.1 慢性疾患の発生率上昇が成長を支える 170

13.5.3 その他の南米アメリカ諸国 172

13.6 中東・アフリカ 175

13.6.1 成長加速に向けた視力ケアへのアクセス拡大 175

13.7 GCC諸国 177

13.7.1 白内障手術・治療の認知度向上キャンペーンの増加が市場を牽引 177

14 競争環境 180

14.1 概要 180

14.2 主要企業の競争戦略/勝因分析 180

14.3 収益分析(2020年~2024年) 182

14.4 2024年における市場シェア分析 183

14.5 アメリカ市場シェア分析 184

14.6 ブランド/製品比較 186

14.7 企業評価マトリックス:主要企業、2024年 187

14.7.1 スター企業 187

14.7.2 新興リーダー 187

14.7.3 普及型プレイヤー 187

14.7.4 参加企業 187

14.7.5 企業フットプリント:主要プレイヤー、2024年 189

14.7.5.1 企業フットプリント 189

14.7.5.2 地域フットプリント 190

14.7.5.3 種類別フットプリント 191

14.7.5.4 材料別フットプリント 192

14.7.5.5 用途別フットプリント 193

14.7.5.6 エンドユーザー・フットプリント 194

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 195

14.8.1 先進的企業 195

14.8.2 対応力のある企業 195

14.8.3 ダイナミック企業 195

14.8.4 スタート地点 195

14.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 197

14.8.5.1 主要スタートアップ/中小企業の詳細リスト 197

14.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 198

14.9 企業評価と財務指標 198

14.9.1 企業評価 198

14.9.2 財務指標 199

14.10 競争環境 199

14.10.1 製品発売と承認 199

14.10.2 取引 201

14.10.3 事業拡大 203

15 企業プロファイル 204

15.1 主要プレイヤー 204

15.1.1 アルコン 204

15.1.1.1 事業概要 204

15.1.1.2 提供製品 205

15.1.1.3 最近の動向 206

15.1.1.3.1 製品発売と承認 206

15.1.1.3.2 取引 206

15.1.1.4 MnMの見解 207

15.1.1.4.1 主な強み/勝因 207

15.1.1.4.2 戦略的選択 207

15.1.1.4.3 弱み/競合上の脅威 207

15.1.2 ジョンソン・エンド・ジョンソン ビジョンケア株式会社 208

15.1.2.1 事業概要 208

15.1.2.2 提供製品 209

15.1.2.3 最近の動向 210

15.1.2.3.1 製品の発売と承認 210

15.1.2.4 MnMの見解 210

15.1.2.4.1 主な強み/勝利の権利 210

15.1.2.4.2 戦略的選択 210

15.1.2.4.3 弱み/競合上の脅威 210

15.1.3 ボッシュ・ロム社 211

15.1.3.1 事業概要 211

15.1.3.2 提供製品 212

15.1.3.3 最近の動向 213

15.1.3.3.1 製品の発売と承認 213

15.1.3.3.2 取引 213

15.1.3.4 MnMの見解 214

15.1.3.4.1 主な強み/勝利の権利 214

15.1.3.4.2 戦略的選択 214

15.1.3.4.3 弱み/競合上の脅威 214

15.1.4 カールツァイスメディテックAG 215

15.1.4.1 事業概要 215

15.1.4.2 提供製品 216

15.1.4.3 最近の動向 216

15.1.4.3.1 製品の発売と承認 216

15.1.4.3.2 取引 217

15.1.4.4 MnMの見解 217

15.1.4.4.1 主な強み/勝利の権利 217

15.1.4.4.2 戦略的選択 217

15.1.4.4.3 弱み/競合上の脅威 217

15.1.5 HOYA株式会社 218

15.1.5.1 事業概要 218

15.1.5.2 提供製品 219

15.1.5.3 最近の動向 220

15.1.5.3.1 取引 220

15.1.5.4 MnMの見解 220

15.1.5.4.1 主要な強み/勝因 220

15.1.5.4.2 戦略的選択 220

15.1.5.4.3 弱み/競合上の脅威 220

15.1.6 三田製薬株式会社 221

15.1.6.1 事業概要 221

15.1.6.2 提供製品 222

15.1.7 株式会社ニデック 223

15.1.7.1 事業概要 223

15.1.7.2 提供製品 223

15.1.7.3 最近の動向 224

15.1.7.3.1 取引 224

15.1.8 レンステック株式会社 225

15.1.8.1 事業概要 225

15.1.8.2 提供製品 225

15.1.8.3 最近の動向 225

15.1.8.3.1 その他の動向 225

15.1.9 レイナー・グループ 226

15.1.9.1 事業概要 226

15.1.9.2 提供製品 226

15.1.9.3 最近の動向 227

15.1.9.3.1 製品の発売および承認 227

15.1.10 BVI 228

15.1.10.1 事業概要 228

15.1.10.2 提供製品 228

15.1.10.3 最近の動向 229

15.1.10.3.1 製品の発売および承認 229

15.1.10.3.2 事業拡大 229

15.1.11 OPHTEC B.V. 230

15.1.11.1 事業概要 230

15.1.11.2 提供製品 230

15.1.12 SAV-IOL SA 231

15.1.12.1 事業概要 231

15.1.12.2 提供製品 231

15.1.13 APPASAMY ASSOCIATES PRIVATE LIMITED 232

15.1.13.1 事業概要 232

15.1.13.2 提供製品 232

15.1.14 ATIA VISION, INC. 233

15.1.14.1 事業概要 233

15.1.14.2 提供製品 233

15.1.15 ADAPTILENS 234

15.1.15.1 事業概要 234

15.1.15.2 提供製品 234

15.2 その他の企業 235

15.2.1 BIOTECH 235

15.2.2 TELEON SURGICAL BV 236

15.2.3 OMNI LENS PVT. LTD. 236

15.2.4 EYEKON MEDICAL 237

15.2.5 ヒューマンオプティクス・ホールディング AG 237

15.2.6 ケア・グループ 238

15.2.7 シフィ S.P.A. 238

15.2.8 ハニタ・レンズ社 239

15.2.9 エクセレント・ハイケア社 240

15.2.10 アドヴィン・ヘルスケア 241

16 調査方法論 242

16.1 調査データ 242

16.1.1 二次データ 242

16.1.1.1 二次情報源からの主要データ 244

16.1.2 一次データ 244

16.1.2.1 一次情報源からの主要データ 245

16.1.2.2 主要な一次参加者 246

16.1.2.3 一次インタビューの内訳 246

16.1.2.4 主要な産業インサイト 247

16.2 市場規模の推定 248

16.3 データの三角測量 253

16.4 市場シェアの推定 253

16.5 調査の前提条件 254

16.6 調査の限界とリスク評価 254

16.6.1 調査の制限事項 254

16.6.2 リスク評価 254

17 付録 255

17.1 ディスカッションガイド 255

17.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 259

17.3 カスタマイズオプション 261

17.4 関連レポート 261

17.5 著者詳細 262

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/