主要市場動向とインサイト

- 北米は2025年に40.8%のシェアで静脈内(IV)溶液市場を支配した。

- アジア太平洋地域は予測期間において最も急速な成長が見込まれる地域と推定される。

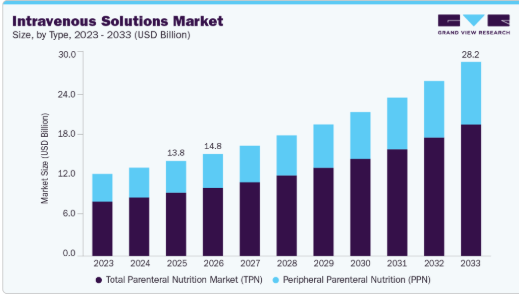

- 種類別では、完全静脈栄養(TPN)セグメントが2025年に66.6%の最大市場シェアを占めた。

- 栄養素別では、単回投与アミノ酸製剤が2025年に支配的な市場シェアを占めた。

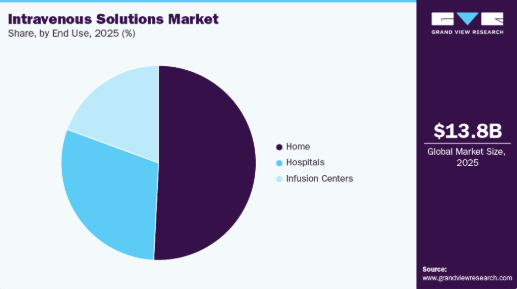

- 用途別では、在宅医療セグメントが2025年に支配的な市場シェアを占めた。

市場規模と予測

- 2025年市場規模:138億米ドル

- 2033年予測市場規模:282億米ドル

- CAGR(2026-2033年):9.57%

- 北米:2025年最大の市場

- アジア太平洋:最も成長が速い市場

IV溶液は必須栄養素を提供し、主要なエネルギー源となる。米国や英国などの先進国における早産率の上昇は、静脈内(IV)溶液の需要をさらに促進している。これらの国々は高度な新生児医療インフラを有し、IV療法に大きく依存しているためである。これらの国々では、妊産婦の高齢化、生殖補助医療技術(ART)の利用率上昇、糖尿病や高血圧などの母体慢性疾患といった要因が、早産件数の増加に寄与している。例えば、トミーズ(Tommy’s)の報告によると、イングランドとウェールズにおける早産率は2021年の7.5%から2022年には7.9%に上昇し、2年連続の増加を記録した。2022年には53,000人以上の赤ちゃんが早産で生まれた。

栄養不良は静脈内輸液市場を牽引する主要因の一つである。WHOによれば、2022年には25億人の成人が過体重、8億9000万人が肥満、3億9000万人が低体重であった。世界では5歳未満児1億4900万人が発育阻害状態にあり、4500万人が低体重、3700万人が過体重または肥満であった。この世界的な栄養不良の高頻度は市場成長に寄与している。ユニセフによれば、乳児の生後1000日間の栄養不良は認知能力の低下や発育阻害につながる可能性がある。乳児の食事には、でんぷん、ミネラル、ビタミン、アミノ酸、脂質、その他の主要物質が含まれている必要がある。これらの必須栄養素は非経口栄養(PN)によって投与可能であり、これが市場拡大を促進すると予想される。これらの栄養素を必要とする栄養不良児や早産児の多さが、市場をさらに牽引すると見込まれる。

市場集中度と特性

下図は、市場集中度、業界特性、業界参加者の関係を説明している。X軸は業界集中度のレベル(低~高)を表し、Y軸は業界競争、規制の影響、提携・協業活動のレベル、革新度、地域拡大など様々な業界特性を表す。

点滴溶液市場では、液体の組成、安定性、先進治療との適合性向上に焦点を当てた着実な革新が進んでいる。メーカー各社は安全性および臨床効率の向上を目的に、カスタマイズされた電解質・栄養剤配合、投与準備済みの無菌溶液、添加物不使用製品の開発を進めている。例えば2024年5月、B. Braun Medicalは新製品ライン「塩化ナトリウム注射液配合レベチラセタム」を発売し、3種類の濃度で抗けいれん剤ポートフォリオを拡充した。

静脈内輸液市場では、製品処方・品質・臨床性能の向上を主目的とした中程度の提携・協業が展開されている。メーカーは病院・研究機関・製薬企業と連携し、患者の転帰改善と進化する臨床ニーズに対応する先進的電解質ブレンド、非経口栄養液、治療特化型製剤を開発中だ。例えば2023年12月、フレゼニウス・カビーはメイヨー・クリニックと複数年供給・サービス契約を締結した。本契約に基づき、メイヨー・クリニックはミネソタ州、アリゾナ州、フロリダ州の病院・診療所向けに、アイベニックス製大容量輸液ポンプ10,000台を購入する見込みである。

規制は静脈内輸液市場に重大な影響を及ぼす。製造業者は米国FDA、EMA、WHOなどの機関が定める厳格な品質・無菌性・安全基準を遵守しなければならない。これらの規制は製剤の純度、表示の正確性、汚染管理、GMP(適正製造規範)に基づく製造慣行を規定する。コンプライアンスは患者の安全と製品の有効性を確保するが、同時に生産の複雑性とコストを増加させ、先進的な製造・品質保証システムへの継続的な投資を促している。

静脈内輸液市場は、製剤品質の最適化、無菌基準の向上、信頼性の高い水分・電解質療法に対する臨床需要の高まりに対応する企業の取り組みにより、緩やかな拡大を続けている。

タイプ別インサイト

タイプ別では、市場は完全静脈栄養(TPN)と末梢静脈栄養(PPN)に分類される。2025年にはTPNセグメントが66.56%の収益シェアで市場を支配した。TPN溶液はPPN溶液よりも高濃度であり、主に外科集中治療室(ICU)で使用される。米国集中治療医学会によれば、米国内では年間500万人以上の患者がICUに入院している

。末梢静脈栄養(PPN)セグメントは2026年から2033年にかけて大幅な成長が見込まれる。MDPIによれば、早期PPNを実施した大腸手術患者では様々な利点が確認された。PPNの補充と術後回復促進プログラム(ERAS)の順守は術後合併症を低減する。さらに、PPN投与患者は従来の輸液療法患者よりも合併症リスクが低かった。PPNは合併症の悪化や重大な合併症発生の可能性も減少させる。

栄養素別インサイト

栄養素別では、2025年に単回投与アミノ酸セグメントが静注溶液市場で最大のシェアを占めた。これは、タンパク質要求量を満たせない患者の非経口栄養における重要な役割が背景にある。このセグメントの優位性は、特に外科患者、集中治療患者、栄養不良患者における臨床栄養需要の高まりと、代謝サポートと回復成果を改善するためのカスタマイズされたアミノ酸製剤の採用増加によって支えられている。

ビタミン・ミネラルセグメントは2026年から2033年にかけて年平均成長率(CAGR)11.0%で成長すると予測される。ビタミンは血液凝固、赤血球形成、粘膜維持に不可欠であり、欠乏は貧血、脚気、ペラグラ、慢性精神疾患を引き起こす。治療には非経口栄養(PN)または経腸栄養(ENT)が用いられる。ミネラルはβ-カロテン、塩化ナトリウム、マグネシウム、カリウム、リンなど代謝経路を調節する必須有機化合物である。欠乏は免疫系と骨を弱体化させ、ミネラル吸収不良による疲労を引き起こす。このような場合、PNが治療に用いられる。

最終用途別インサイト

最終用途別では、2025年に在宅セグメントが最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると見込まれています。これは慢性疾患患者における在宅医療の選好度上昇が要因です。化学療法、感染症に対する抗生物質治療、嚥下障害などの状態に対する水分補給療法など、長期的な静脈内療法を必要とする多くの患者は、病院やクリニックではなく自宅で治療を受けることを好みます。この変化は主に、頻繁な通院回避、院内感染リスク低減、より高い生活の質維持への要望によって推進されている。

病院セグメントは、集中治療や入院環境における静脈内療法の需要増加により、市場で重要なシェアを占める。病院では、輸液補充、電解質バランス調整、非経口栄養を必要とする大量の患者を扱うため、静脈内溶液は患者管理の重要な要素となっている。

地域別インサイト

北米の静脈内輸液市場は、2025年に収益シェアで世界市場をリードした。慢性疾患の増加と高齢化が背景にある。米国とカナダでは、糖尿病、がん、腎臓病などの疾患発生率の上昇により、効果的な管理のための静脈内療法の使用が必要とされている。さらに、静脈内輸液および関連サービスに関する国内の戦略的開発の増加が、市場成長を促進すると予想される。例えば、2022年8月、アシュア・インフュージョンズはバートウにロボット製造施設の建設を発表した。同施設は2023年末までに稼働開始が見込まれており、国内の静脈内輸液の需給ギャップ解消に寄与する見込みである。

米国静脈内輸液市場動向

米国における静脈内(IV)輸液業界は、慢性疾患の増加や高齢化人口の拡大に伴う障害・栄養失調症例の増加により、北米市場を牽引している。これらは静脈内経腸栄養製品の需要増加につながる主要因である。心血管疾患の発生率増加に伴い心筋虚血再灌流障害の有病率が上昇し、同国ではこれらの障害管理のための非経口栄養需要が促進されている。

欧州静脈内輸液市場動向

欧州における静脈内(IV)輸液業界は、病院や在宅医療現場における非経口栄養、水分補給療法、薬剤投与の需要増加に牽引されている。この成長の主要因の一つは、同地域の高齢化人口であり、がん、腎臓病、消化器疾患など静脈内療法を必要とする慢性疾患の有病率上昇をもたらしている。ユーロスタットのデータによると、2024年時点で欧州の高齢者人口は総人口の約21%に達し、着実な増加傾向を示している。平均年齢は2001年の38.4歳から2023年には44.4歳に上昇しており、高齢層への人口動態変化が進行中であることを示している。

英国の静脈内輸液業界は欧州地域における主要市場の一つである。先進的な医療施設・研究センターの存在と、製造業・サービス業を基盤とする経済構造は、同国の医療システムが高度に発達していることを示している。英国は高齢者人口の割合が大きく、慢性疾患の罹患率も高い。2024年時点でAge UKの報告によれば、イングランドには50歳以上が2,200万人存在し、これは総人口の5人に2人に相当する。この人口層は急速に増加しており、2024年から2044年にかけて50歳以上人口が19.3%増加(約430万人増)すると予測されている。

ドイツの静脈内輸液ソリューション産業は、同国の人口高齢化と慢性疾患の増加による負担増に大きく影響を受けている。認知症、糖尿病、心血管疾患などの病状は長期的な静脈内療法を必要とし、信頼性の高い先進的なIVソリューションへの需要増加につながっている。設備の整った病院や診療所を含むドイツの高度な医療インフラは、最先端のIV技術の導入を支えている。このインフラは静脈内療法の効率的な提供を可能にし、患者ケアの基準を高め、市場成長に寄与している。

アジア太平洋地域の静脈内輸液市場動向

アジア太平洋地域の静脈内輸液業界は、予測期間中に大幅な成長が見込まれています。不健康な食習慣による慢性疾患の増加や、費用対効果の高い治療への需要高まりが、市場成長を牽引する要因として挙げられます。さらに、人口増加、貧困、栄養に関する認識の低さが栄養不良を招いており、これが市場需要を押し上げる主要因の一つとなっています。未充足の医療ニーズの顕著さ、高額な自己負担医療費、そして様々な技術的に高度な医療サービスへのアクセスを可能にする購買力の急速な成長が、予測期間中の市場拡大を後押しすると見込まれています

。日本の静脈内輸液市場成長は、医療費支出の増加と慢性疾患の有病率上昇に牽引されており、これを受けて個人の医療費支出を抑制するための様々な政府施策が実施されています。さらに、日本は高齢化社会であり、これが国内における静脈内輸液の需要をさらに増加させると予想されます。例えば総務省によれば、2024年9月時点で日本の高齢者人口(65歳以上)は過去最高の3,625万人に達し、総人口の29.3%を占めた。

中国静注液市場は、膨大な患者層、高齢化人口の増加による高品質医療施設需要の高まり、慢性疾患の蔓延拡大を背景に急成長している。同国では栄養不良率も高い。エルゼビア誌2023年4月号によれば、中国の糖尿病有病率は2020年から2030年にかけて8.2%から9.7%へ上昇すると予測されている。

ラテンアメリカ静注液市場の動向

ラテンアメリカのIVソリューション産業は、高齢人口の増加と慢性疾患の蔓延拡大によって牽引されている。ECLAC(ラテンアメリカ・カリブ経済委員会)の報告によれば、ラテンアメリカ・カリブ地域は急速な人口高齢化に直面している。2022年には60歳以上が8,860万人(人口の13.4%)に達し、2050年までに25.1%(1億9,300万人)に増加すると予測されている。

中東・アフリカ静脈内輸液市場動向

中東・アフリカにおける静脈内輸液産業の成長は、地域全体で脱水関連疾患、慢性疾患、外科手術の増加によって牽引されている。さらに、特に主要都市における医療インフラの拡充により、病院や外来診療環境での静脈内療法へのアクセスが向上している。

主要静脈内輸液ソリューション企業の動向

新製品開発、地域拡大、買収、提携は業界の動向に影響を与える主要な戦略的取り組みである。例えば2023年6月、Vifor PharmaはInjectaferのFDA承認を取得した。Injectaferは心不全と鉄欠乏症を併発する成人患者向けの唯一の静脈内補充療法である。

主要静脈内溶液企業:

以下は静脈内溶液市場における主要企業である。これらの企業は総じて最大の市場シェアを占め、業界動向を主導している。

- Fresenius Kabi AG

- B. Braun SE

- Baxter

- Otsuka Pharmaceutical Co., Ltd.

- Pfizer, Inc.

- JW Life Science

- Vifor Pharma

- ICU Medical, Inc.

最近の動向

- 2024年11月、大塚製薬株式会社の子会社である大塚製薬工場は、ICUメディカル社と合弁会社を設立した。この提携は北米における静脈内(IV)輸液の供給強化を目的としており、推定年間生産量14億単位の世界最大級のIV輸液製造ネットワークを構築する。

- 2024年4月、バクスターは米国で静脈内輸液を含む5つの注射剤製品を発売し、医薬品ポートフォリオのさらなる拡大を発表した。

- 2024年3月、カナダ保健省は成人および小児の鉄欠乏性貧血ならびに成人心不全患者の鉄欠乏症治療薬としてフェリジェクト(フェリックカルボキシマルトース)を承認した。この承認により、全身の健康とウェルビーイングに重大な影響を及ぼす可能性のある鉄欠乏症に対処する新たな治療選択肢が提供されます。

「カナダ保健省による承認は、鉄欠乏性貧血および心不全に伴う鉄欠乏症の治療における重要な前進であり、患者と公衆衛生への当社の約束を支えるものです。今回承認された当社の静脈内鉄製剤療法が、これらの患者様の治療における主要な治療目標達成に有意義な貢献を果たすと確信しています。」

– CSL Vifor グローバルメディカルアフェアーズ責任者 ヴィニシウス・ゴメス・デ・リマ博士

- 2023年5月、大塚製薬株式会社は子会社である大塚製薬インド(OPI)の追加株式を取得しました。以下の合併・買収を経て、OPIは現在、大塚製薬の完全子会社となっています。

グローバル静脈内輸液市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは、タイプ、栄養素、最終用途、地域に基づいてグローバル静脈内輸液市場レポートをセグメント化しています。

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 完全静脈栄養

- 部分静脈栄養

- 栄養素別見通し(収益、百万米ドル、2021年~2033年)

- 炭水化物

- ビタミン・ミネラル

- 単回投与アミノ酸

- 非経口脂質エマルジョン

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 在宅

- 病院

- 輸液センター

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 栄養素

1.2.3 最終用途

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数、動向、範囲

3.1. 市場系譜展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 早産児数の増加

3.2.1.2. がん発生率の上昇

3.2.1.3. 栄養失調リスクの増大

3.2.1.4. 高齢者人口の増加

3.2.2. 市場抑制要因分析

3.2.2.1. 経腸栄養製品の不足

3.2.2.2. 経腸栄養の使用増加

3.2.2.3. 感染症リスクの高さ

3.2.3. 業界機会分析

3.2.4. 業界課題分析

3.2.5. 規制枠組み

3.2.5.1. 基準とコンプライアンス

3.2.5.1.1. 北米

3.2.5.1.2. 欧州

3.2.5.1.3. アジア太平洋

3.2.5.1.4. ラテンアメリカ

3.2.5.1.5. 中東・アフリカ

3.3. ビジネス環境分析

3.3.1. ポーターの5つの力分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の脅威

3.3.2. PESTLE分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

3.3.2.4. 環境的環境

3.3.2.5. 法的環境

第4章 静脈内輸液市場:タイプ別推定値とトレンド分析

4.1. タイプ別セグメントダッシュボード

4.2. タイプ別市場シェア変動分析(2025年および2033年)

4.3. 市場規模・予測及びトレンド分析(種類別、2021年~2033年、収益:百万米ドル)

4.4. 完全静脈栄養

4.4.1. 市場収益推定値及び予測(2021年~2033年、収益:百万米ドル)

4.5. 末梢静脈栄養

4.5.1. 市場収益推定値と予測、2021年~2033年(収益:百万米ドル)

第5章 静脈内輸液市場:栄養素推定値とトレンド分析

5.1. 栄養素セグメントダッシュボード

5.2. 栄養素市場シェア変動分析、2025年及び2033年

5.3. 市場規模・予測及びトレンド分析(タイプ別、2021年~2033年)(収益:百万米ドル)

5.4. 炭水化物

5.4.1. 市場収益予測(2021年~2033年) (収益:百万米ドル)

5.5. ビタミン・ミネラル

5.5.1. 市場収益予測と見通し、2021年~2033年 (収益:百万米ドル)

5.6. 単回投与アミノ酸

5.6.1. 市場収益予測と見通し、2021年~2033年(収益:百万米ドル)

5.7. 非経口脂質エマルジョン

5.7.1. 市場収益予測と見通し、2021年~2033年(収益:百万米ドル)

5.8. その他

5.8.1. 市場収益予測と見通し、2021年~2033年(収益:百万米ドル)

第6章 静脈内輸液市場:最終用途別推定値とトレンド分析

6.1. 最終用途セグメントダッシュボード

6.2. 最終用途別市場シェア変動分析(2025年および2033年)

6.3. 最終用途別市場規模・予測およびトレンド分析(2021年~2033年、収益:百万米ドル)

6.4. 家庭

6.4.1. 市場収益予測と推定、2021年~2033年(収益:百万米ドル)

6.5. 病院

6.5.1. 市場収益予測と推定、2021年~2033年(収益:百万米ドル)

6.6. 点滴センター

6.6.1. 市場収益予測と推計、2021年~2033年(収益:百万米ドル)

第7章 静脈内輸液市場:地域別推計とトレンド分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場:主要ポイント

7.3. 北米

7.3.1. 北米静脈内輸液市場の見積もりと予測、2021年~2033年(収益:百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み

7.3.2.3. 競争状況

7.3.2.4. 米国静脈内溶液市場規模予測(2021年~2033年、収益:百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 規制枠組み

7.3.3.3. 競争環境分析

7.3.3.4. カナダ静脈内溶液市場規模予測(2021-2033年、収益:百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 規制枠組み

7.3.4.3. 競争環境分析

7.3.4.4. メキシコ静脈内溶液市場の見積もりと予測、2021年~2033年(収益:百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ静脈内溶液市場の見積もりと予測、2021年~2033年(収益:百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み

7.4.2.3. 競合分析

7.4.2.4. ドイツ静脈内輸液市場規模予測(2021年~2033年、収益:百万米ドル)

7.4.3. イギリス

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競争に関する洞察

7.4.3.4. 英国静脈内溶液市場の推定および予測、2021年~2033年(収益、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争環境分析

7.4.4.4. フランス静脈内輸液市場規模予測(2021年~2033年、売上高:百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み

7.4.5.3. 競争環境分析

7.4.5.4. イタリア静脈内輸液市場規模予測(2021-2033年、売上高:百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み

7.4.6.3. 競争環境分析

7.4.6.4. スペイン静脈内溶液市場規模予測(2021-2033年、売上高:百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み

7.4.7.3. 競争環境分析

7.4.7.4. デンマーク静脈内溶液市場規模予測(2021-2033年、売上高:百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み

7.4.8.3. 競争環境分析

7.4.8.4. スウェーデン静脈内溶液市場規模予測(2021-2033年、収益:百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 規制の枠組み

7.4.9.3. 競争に関する洞察

7.4.9.4. ノルウェーの静脈内溶液市場の見積もりと予測、2021年~2033年(収益、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋静脈内溶液市場規模予測(2021-2033年、売上高:百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争環境分析

7.5.2.4. 日本の静脈内輸液市場規模予測(2021年~2033年、売上高:百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争状況

7.5.3.4. 中国静脈内輸液市場規模予測(2021-2033年、収益:百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争環境分析

7.5.4.4. インド静脈内輸液市場規模予測(2021-2033年、収益:百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争状況

7.5.5.4. 韓国の静脈内溶液市場規模予測(2021-2033年、売上高:百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争環境分析

7.5.6.4. オーストラリア静脈内輸液市場規模予測(2021-2033年、収益:百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 規制の枠組み

7.5.7.3. 競争環境分析

7.5.7.4. タイ静脈内輸液市場規模予測(2021-2033年、収益:百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ静脈内輸液市場規模予測(2021-2033年) (収益:百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. ブラジル静脈内輸液市場規模予測(2021-2033年) (収益:百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争環境分析

7.6.3.4. アルゼンチン静脈内溶液市場予測と見通し、2021年~2033年 (収益:百万米ドル)

7.7. 中東・アフリカ(MEA)

7.7.1. MEA静脈内溶液市場規模予測(2021-2033年)(収益:百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競合分析

7.7.2.4. 南アフリカ静脈内溶液市場規模予測(2021年~2033年)(収益:百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争環境分析

7.7.3.4. サウジアラビア静脈内溶液市場規模予測(2021-2033年、売上高:百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み

7.7.4.3. 競争環境分析

7.7.4.4. アラブ首長国連邦静脈内輸液市場規模予測(2021年~2033年、売上高:百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 規制枠組み

7.7.5.3. 競争環境分析

7.7.5.4. クウェート静脈内溶液市場規模予測(2021-2033年、売上高:百万米ドル)

第8章 競争環境

8.1. 主要企業概要

8.2. 企業市場ポジション分析/企業市場シェア分析(2025年)

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. フレゼニウス・カビAG

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. B. Braun SE

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. Baxter

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. 大塚製薬株式会社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. ファイザー株式会社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的取り組み

8.5.6. JWライフサイエンス

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的イニシアチブ

8.5.7. バイフォア・ファーマ

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的イニシアチブ

8.5.8. ICUメディカル社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

表一覧

表1. 略語一覧

表2. 二次データソース一覧

表3. 北米静脈内輸液市場(国別、2021年~2033年) (収益:百万米ドル)

表4. 北米静脈内輸液市場、種類別、2021年~2033年 (収益:百万米ドル)

表5. 北米静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表6. 北米静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表7. 米国静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表8. 米国静脈内溶液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表9. 米国静脈内溶液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表10. カナダ静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表11. カナダ静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表12. カナダ静脈内溶液市場、用途別、2021年~2033年(収益:百万米ドル)

表13. メキシコ静脈内溶液市場、種類別、2021年~2033年(収益:百万米ドル)

表14. メキシコ静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表15. メキシコ静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表16. 欧州静脈内輸液市場、国別、2021年~2033年 (収益:百万米ドル)

表17. 欧州静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表18. 欧州静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表19. 欧州静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表20. ドイツ静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表21. ドイツ静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表22. ドイツ静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表23. ドイツ静脈内輸液市場、最終用途別、2021年~2033年 (収益:百万米ドル)

表24. イギリス静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表25. イギリス静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表26. 英国静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表27. フランス静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表28. フランス静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表29. フランス静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表30. イタリア静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表31. イタリア静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表32. イタリア静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表33. スペイン静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表34. スペイン静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表35. スペイン静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表36. スウェーデン静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表37. スウェーデン静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表38. スウェーデン静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表39. デンマーク静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表40. デンマーク静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表41. デンマーク静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表42. ノルウェー静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表43. ノルウェー静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表44. ノルウェー静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表45. アジア太平洋静脈内輸液市場、国別、2021年~2033年(収益:百万米ドル)

表46. アジア太平洋静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表47. アジア太平洋静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表48. アジア太平洋地域静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表49. 中国静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表50. 中国静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表51. 中国静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表52. 日本静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表53. 日本静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表54. 日本静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表55. インド静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表56. インド静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表57. インド静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表58. オーストラリア静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表59. オーストラリア静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表60. オーストラリア静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表61. タイ静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表62. タイ静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表63. タイ静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表64. 韓国静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表65. 韓国静脈内輸液市場、栄養成分別、2021年~2033年 (収益:百万米ドル)

表66. 韓国静脈内輸液市場、用途別、2021年~2033年(収益:百万米ドル)

表67. ラテンアメリカ静脈内輸液市場、国別、2021年~2033年(収益:百万米ドル)

表68. ラテンアメリカ静脈内輸液市場、種類別、2021年~2033年 (収益:百万米ドル)

表69. ラテンアメリカ静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表70. ラテンアメリカ静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表71. ブラジル静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表72. ブラジル静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表73. ブラジル静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表74. アルゼンチン静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表75. アルゼンチン静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表76. アルゼンチン静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表77. 中東・アフリカ(MEA)静脈内輸液市場、国別、2021年~2033年(収益:百万米ドル)

表78. 中東・アフリカ(MEA)静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表79. MEA静注液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表80. MEA静脈内溶液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表81. 南アフリカ静脈内溶液市場、種類別、2021年~2033年(収益:百万米ドル)

表82. 南アフリカ静脈内溶液市場、栄養素別、2021年~2033年(収益:百万米ドル)

表83. 南アフリカ静脈内溶液市場、用途別、2021年~2033年(収益:百万米ドル)

表84. サウジアラビア静脈内溶液市場、種類別、2021年~2033年(収益:百万米ドル)

表85. サウジアラビア静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表86. サウジアラビア静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表87. アラブ首長国連邦(UAE)静脈内輸液市場、種類別、2021年~2033年(収益:百万米ドル)

表88. アラブ首長国連邦(UAE)静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表89. アラブ首長国連邦(UAE)静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

表90. クウェート静脈内輸液市場、種類別、2021年~2033年 (収益:百万米ドル)

表91. クウェート静脈内輸液市場、栄養成分別、2021年~2033年(収益:百万米ドル)

表92. クウェート静脈内輸液市場、最終用途別、2021年~2033年(収益:百万米ドル)

図表一覧

図1 静脈内輸液市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 市場概要

図10 セグメント概要

図11 競争環境

図12 静脈内輸液市場動向

図13 静脈内輸液市場:ポーターの5力分析

図14 静脈内輸液市場:PESTEL分析

図15 静脈内輸液市場(タイプ別):主要ポイント

図16 静脈内輸液市場(タイプ別): 市場シェア、2025年及び2033年

図17 全静脈栄養市場、2021年~2033年(収益:百万米ドル)

図18 末梢静脈栄養市場、2021年~2033年(収益:百万米ドル)

図19 経静脈溶液市場、用途別:主なポイント

図20 経静脈溶液市場、栄養素別:市場シェア、2025年及び2033年

図21 炭水化物市場、2021年~2033年(収益:百万米ドル)

図22 単回投与アミノ酸溶液市場、2021年~2033年(収益:百万米ドル)

図23 ビタミン・ミネラル市場、2021年~2033年(収益:百万米ドル)

図24 親水性脂質エマルジョン市場、2021年~2033年 (収益:百万米ドル)

図25 その他市場、2021年~2033年(収益:百万米ドル)

図26 用途別静脈内輸液市場:主なポイント

図27 用途別静脈内輸液市場:市場シェア、2025年及び2033年

図28 家庭用市場、2021年~2033年(収益:百万米ドル)

図29 病院市場、2021年~2033年(収益:百万米ドル)

図30 輸液センター市場、2021年~2033年(収益:百万米ドル)

図31 地域別静脈内輸液市場収益、2025年及び2033年(収益:百万米ドル)

図32 地域別市場:主なポイント

図33 地域別市場:主なポイント

図34 北米静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図35 主要国の動向

図36 米国静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図37 主要国の動向

図38 カナダ静脈内溶液市場、2021年~2033年 (収益:百万米ドル)

図39 欧州静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図40 主要国の動向

図41 英国静脈内溶液市場、2021年~2033年 (収益:百万米ドル)

図42 主要国の動向

図43 ドイツ静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図44 主要国の動向

図45 フランス静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図46 主要国の動向

図47 イタリアの静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図48 主要国の動向

図49 スペインの静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図50 主要国の動向

図51 デンマーク静注液市場、2021年~2033年(収益:百万米ドル)

図52 主要国の動向

図53 スウェーデン静注液市場、2021年~2033年(収益:百万米ドル)

図54 主要国の動向

図55 ノルウェー静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図56 アジア太平洋地域静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図57 主要国の動向

図58 日本の静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図59 主要国の動向

図60 中国の静脈内溶液市場、2021年~2033年 (収益:百万米ドル)

図61 主要国の動向

図62 インド静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図63 主要国の動向

図64 オーストラリア静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図65 主要国の動向

図66 韓国静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図67 主要国の動向

図68 タイ静脈内輸液市場、2021年~2033年 (収益:百万米ドル)

図69 ラテンアメリカ静注液市場、2021年~2033年(収益:百万米ドル)

図70 主要国の動向

図71 メキシコ静注液市場、2021年~2033年(収益:百万米ドル)

図72 主要国の動向

図73 ブラジル静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図74 主要国の動向

図75 アルゼンチン静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図76 中東・アフリカ(MEA)静脈内溶液市場、2021年~2033年 (収益:百万米ドル)

図77 主要国の動向

図78 南アフリカ静脈内輸液市場、2021年~2033年(収益:百万米ドル)

図79 主要国の動向

図80 サウジアラビア静注液市場、2021年~2033年(収益:百万米ドル)

図81 主要国の動向

図82 UAE静注液市場、2021年~2033年(収益:百万米ドル)

図83 主要国の動向

図84 クウェート静脈内溶液市場、2021年~2033年(収益:百万米ドル)

図85 主要企業の分類

図86 ヒートマップ分析

図87 企業の市場シェア/ポジション分析、2025年

図88 戦略マッピング

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/