主要市場動向とインサイト

- 北米は2024年に36.90%という最大の収益シェアで、世界のイオン伝導性ポリマー市場を支配した。

- カナダのイオン伝導性ポリマー市場は、2025年から2033年にかけて9.7%という最速のCAGRで成長すると予想される。

- 製品別では、陰イオン伝導性ポリマーセグメントが2025年から2033年にかけて9.1%という最速のCAGRで成長すると予測される。

- 用途別では、電池・スーパーキャパシタセグメントが2025年から2033年にかけて9.3%という最速のCAGRで成長すると予測される。

市場規模と予測

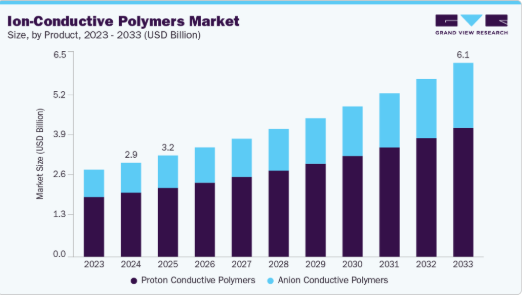

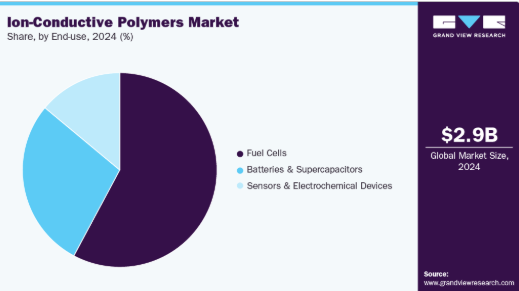

- 2024年市場規模:29億6,000万米ドル

- 2033年予測市場規模:61億1,000万米ドル

- CAGR(2025年~2033年):8.5%

- 北米:2024年における最大市場

- アジア太平洋:最も急速に成長する市場

機械的応力下でも導電性を維持できる特性から、次世代スマートデバイスやセンサーに最適です。市場の成熟化と差別化戦略。投資と研究開発により、イオン伝導性ポリマー分野は化学主導の革新から応用主導の製品ラインへと移行しています。

サプライヤーは現在、固体電池、プロトン交換膜、フレキシブルエレクトロニクスなど特定用途向けのカスタマイズ電解質・イオンマーの開発を優先しています。これにより、エネルギーおよび産業エンドマーケット全体で、より迅速な商業化サイクルと明確な製品セグメンテーションが生まれている。

推進要因、機会、制約

電動化と電池構造の変化。自動車および大型エネルギー貯蔵プログラムは、エネルギー密度と安全性の向上のために、固体およびゲルポリマー設計を積極的に追求している。この需要により、OEMや電池メーカーは、イオン輸送と機械的コンプライアンスのバランスをとる先進的なイオン伝導性ポリマーの採用を促されている。企業による実証機やパイロットラインの稼働により、近い将来の商業化が現実味を帯びている。

電力・輸送部門の脱炭素化が隣接市場を創出。プロトン交換膜燃料電池、グリーン水素システム、次世代フレキシブルエレクトロニクスの成長は、特殊なアイオノマーや高分子電解質向けに大規模で高利益率のニッチ市場を開拓する。材料性能とスケーラブルな低コスト加工技術を両立できる企業は、モビリティ・定置型電源・産業用水素分野で長期供給契約やライセンス契約を獲得するだろう。

性能と製造可能性・コストのトレードオフ。実験室レベルの高イオン伝導性は、機械的強度・熱安定性・スケーラブルな加工プロセスと相反することが多い。この課題解決には複雑な化学設計と新設備が必要であり、保守的な買い手にとって設備投資(capex)の増加と認証サイクルの長期化を招く。規制承認、長期の検証プロセス、電池・燃料電池サプライチェーンにおける価格感応性も導入を遅延させる要因である。

市場集中度と特性

イオン伝導性ポリマー産業の市場成長段階は中程度であり、そのペースは加速している。市場は若干の分散化を示しているが、主要プレイヤーが業界構造を支配している。ヘレウス・ホールディングGmbH、アグファ・ゲバートN.V.、メルクKGaA、ソルベイS.A.、オーメコンPvt Ltd、ルブリゾール・コーポレーション、ヘンケルAG & Co. KGaA、3Mカンパニー、NTK(ナガセケムテックス株式会社)、蘇州瑞虹電子化学有限公司などの主要企業が市場動向形成に重要な役割を果たしている。これらの主要企業は、進化する業界の需要に応えるため、新製品・技術・用途を導入し、市場内のイノベーションを牽引することが多い。

イオン伝導性ポリマー業界は、性能と統合性の必要性により、集中的なイノベーション段階にある。研究者は、機械的強度を維持しつつ常温イオン伝導性を高める新たなポリマー構造の開発に注力している。複合材料戦略、単一イオン伝導体、応答性添加剤に関する研究は、初期の固体電池で観察された界面問題と安定性の課題を解決することを目的としている。特許出願やラボからパイロット規模の実証は迅速な反復開発を示しているが、商業化準備度は依然として再現性のあるスケールアップデータに依存している。

確立された電解質と新興電解質の両クラスが、イオン伝導性ポリマーと直接競合している。液体電解質は低コストかつ高導電性から依然として基準となるが、安全性とパッケージングの複雑性で劣る。セラミックおよびガラス状固体電解質は優れたイオン移動度と熱安定性を提供するが、脆性と界面抵抗に課題を抱える。ゲルおよび複合ポリマー電解質はこれらの極端な特性の中間に位置し、安全性、加工性、短期的な製造可能性の現実的なトレードオフを提供する。

製品インサイト

2024年、プロトン伝導性ポリマーセグメントが68.31%の最大収益シェアで市場を牽引した。プロトン伝導性ポリマーの需要は、湿潤・酸化環境下での耐久性が重要なPEM燃料電池および電解槽の急速な拡大に支えられている。現在、買い手はシステムコスト削減のため、高いプロトン伝導性と低プラチナ系金属負荷を兼ね備えた膜を求めている。これにより、サプライヤーはフッ素系化学物質へのサプライチェーン圧力を緩和しつつスタック寿命を延長する、強化型炭化水素系アイオノマーの開発を推進している。成功する材料は、長期にわたる実環境での実証試験で検証されたものとなるだろう。

予測期間中、陰イオン伝導性ポリマー分野は9.1%という最速のCAGRで成長すると見込まれる。陰イオン伝導性ポリマーは、低コストの電解槽設計を可能にし、希少な酸性触媒システムへの依存度を低減するため注目を集めている。AEMの耐久性と化学的安定性の向上は、分散型グリーン水素プロジェクトや産業用電解アプリケーションの機会を創出している。堅牢かつ低コストなAEMを商用化するメーカーは、総所有コスト(TCO)の削減を通じて電解槽の普及を加速させる。投資家はスケールアップ指標とスタック寿命データを注視している。

最終用途別インサイト

2024年には燃料電池セグメントが57.81%の最大収益シェアで市場を牽引した。燃料電池需要は、長時間稼働と迅速な燃料補給が求められる水素モビリティおよび定置型バックアップ電源への戦略的産業投資によって牽引されている。自動車および大型車両OEMメーカーは試験運用車両群と工場生産能力の確保に注力しており、これにより膜およびアイオノマー供給業者にとって予測可能な調達機会が創出される。水素インフラを構築する地域では、特殊ポリマー向け資本集約型製造ラインのリスク低減と需要拡大が加速している。政策支援は依然として決定的な推進要因である。

電池・スーパーキャパシタ分野は予測期間中、9.3%という最速のCAGRで拡大が見込まれる。固体電池および高分子電解質電池の進歩が、安全性とエネルギー密度の両方を向上させるイオン伝導性ポリマーの需要を牽引している。開発者は、薄膜セル向けの拡張可能なロールツーロール加工をサポートしつつ、樹枝状結晶の成長を抑制する化学組成を優先している。スーパーキャパシタ向けには、安定したサイクル寿命でより高い動作電圧を可能にする高分子電解質が、急速充電輸送機器やグリッドバッファリングといったプレミアム用途を開拓する。商業的成功は性能と製造可能性の融合にかかっている。

地域別インサイト

2024年、北米はイオン伝導性ポリマー市場で36.90%の最大収益シェアを占めた。電池メーカーがより安全で高エネルギーのセルを追求する中、パイロットラインと材料研究開発への大規模投資が北米に集中している。これにより、ロールツーロール加工と自動車認証に適したイオン伝導性ポリマーの需要が増加している。官民資金による技術検証のギャップ解消が進み、地域サプライチェーンがOEMにとってより魅力的になっている。

米国におけるイオン伝導性ポリマー市場の動向

2024年、米国イオン伝導性ポリマー市場は北米最大の市場収益シェアを占めた。インフレ抑制法とDOEプログラムは、電池・水素バリューチェーン全体でのリショアリングを促進。これにより固体電池や電解槽向けイオン伝導性ポリマーの安定した需要経路が創出される。米国規制・品質基準を満たす企業が連邦補助金対象プロジェクトの大半を獲得する見込み。

欧州イオン伝導性ポリマー市場動向

欧州のイオン伝導性ポリマー市場は予測期間中に大幅なCAGRで成長すると見込まれる。EU政策パッケージとREPowerEUの取り組みが電解・燃料電池プロジェクトへの資本を誘導しており、産業・輸送用途における耐久性のあるプロトン/アニオン交換膜の需要を高めている。ただし、インフラ整備の不均一性と厳しいコスト目標により、サプライヤーは入札獲得のためライフサイクル経済性を実証する必要がある。

アジア太平洋地域のイオン伝導性ポリマー市場動向

アジア太平洋地域のイオン伝導性ポリマー市場は、予測期間中に最も速いCAGRで成長すると見込まれている。アジア太平洋地域は依然として最大の電池セル生産拠点であり、中国、日本、韓国で生産能力を拡大し続けている。地域のOEMメーカーはポリマーベースの固体電池およびポリマー電解質セルの試験運用を進めており、これが特殊なアイオノマーの需要を後押ししている。規模の経済性と現地供給網の統合は、セルレベルでの性能を迅速に検証できるサプライヤーに有利に働く。

主要イオン伝導性ポリマー企業インサイト

イオン伝導性ポリマー業界は競争が激しく、複数の主要企業が市場を支配している。主要企業にはヘレウス・ホールディングGmbH、Agfa-Gevaert N.V.Major companies include Heraeus Holding GmbH, Agfa-Gevaert N.V., Merck KGaA, Solvay S.A., Ormecon Pvt Ltd, The Lubrizol Corporation, Henkel AG & Co. KGaA, 3M Company, NTK (Nagase ChemteX Corporation), and Suzhou Ruihong Electronic Chemical Co., Ltd.. などが挙げられる。イオン伝導性ポリマー業界は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、自社製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要イオン伝導性ポリマー企業:

以下はイオン伝導性ポリマー市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Heraeus Holding GmbH

- Agfa‑Gevaert N.V.

- Merck KGaA

- Solvay S.A.

- Ormecon Pvt Ltd

- The Lubrizol Corporation

- Henkel AG & Co. KGaA

- 3M Company

- NTK (Nagase ChemteX Corporation)

- Suzhou Ruihong Electronic Chemical Co., Ltd.

最近の動向

- 2025年10月、Solid Power, Inc.はサムスンSDIおよびBMWグループとの戦略的提携を発表し、全固体電池の開発において硫化物系固体電解質材料を供給する。

- 2025年7月、プロロジウム・テクノロジー株式会社は、第4世代「超流動化無機固体電解質」を発表した。これは高いイオン伝導度(約57 mS/cm)と製造性の向上を実現し、固体電解質材料の新たな基準となる。

グローバルイオン伝導性ポリマー市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、最終用途、地域に基づいてイオン伝導性ポリマー市場レポートをセグメント化しています:

- 製品別展望(数量:トン、収益:百万米ドル、2021年~2033年)

- プロトン伝導性ポリマー

- アニオン伝導性ポリマー

- 用途別展望(数量:トン、収益:百万米ドル、2021年~2033年)

- 燃料電池

- 電池・スーパーキャパシタ

- センサー・電気化学デバイス

- 地域別展望(数量、トン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 イオン伝導性ポリマー市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.2. 普及率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料の動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ、2021年から2030年

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析、2021年から2030年(米ドル/kg)

3.6.1. 価格に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の力

3.9.2. 購買者の力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 イオン伝導性ポリマー市場:製品見通し・予測

4.1. イオン伝導性ポリマー市場:製品動向分析(2024年および2033年)

4.1.1. 陽イオン伝導性ポリマー

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. 陰イオン伝導性ポリマー

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

第5章 イオン伝導性ポリマー市場:最終用途別見通し・予測

5.1. イオン伝導性ポリマー市場:最終用途別動向分析、2024年および2033年

5.1.1. 燃料電池

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

5.1.2. 電池・スーパーキャパシタ

5.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

5.1.3. センサー・電気化学デバイス

5.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

第6章 イオン伝導性ポリマー市場 地域別見通し・予測

6.1. 地域別概要

6.2. イオン伝導性ポリマー市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.3.2. 用途別市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.3.3. 製品別市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.3.4. 米国

6.3.4.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.3.4.2. 用途別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.3.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.3.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.4.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.4.7.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.4.7.3. 製品別市場予測と見通し、2021年~2033年(百万米ドル) (トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.8.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 中国市場規模予測(2021-2033年) (百万米ドル) (トン)

6.5.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.4.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.5.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.3. 製品別市場規模予測(2021-2033年) (百万米ドル) (トン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模と予測、2021年~2033年 (百万米ドル) (トン)

6.6.5.2. 用途別市場規模と予測、2021年~2033年 (百万米ドル) (トン)

6.6.5.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)

(トン)

6.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.7.4.2. 用途別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.7.4.3. 製品別市場予測と見通し、2021年~2033年(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.7.5.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.3. 製品別市場規模予測(2021-2033年)(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者の最新動向と影響分析

7.2. ベンダー状況

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析および市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. ヘレウス・ホールディングGmbH

7.4.1.1. 参加企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. アグファ・ゲバートN.V.

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.3. Merck KGaA

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.4. ソルベイ S.A.

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.5. オルメコン Pvt Ltd

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.6. ザ・ルブリゾール・コーポレーション

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.7. ヘンケル AG & Co. KGaA

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.8. 3M Company

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.9. NTK (Nagase ChemteX Corporation)

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.10. 蘇州瑞虹電子化学株式会社

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

表一覧

表1 略語一覧

表2 製品市場規模推計値および予測値、2021年~2033年(百万米ドル)(トン)

表3 陽イオン伝導性ポリマー市場規模推計値および予測値、2021年~2033年(百万米ドル) (トン)

表4 アニオン伝導性ポリマー市場推定値と予測、2021年~2033年(百万米ドル)(トン)

表5 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

表6 燃料電池市場規模予測(2021-2033年)(百万米ドル)(トン)

表7 電池・スーパーキャパシタ市場規模予測(2021-2033年)(百万米ドル)(トン)

表8 センサー・電気化学デバイス市場規模予測(2021-2033年)(百万米ドル) (トン)

表9 北米イオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表10 北米イオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)

表11 米国 イオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表12 米国 イオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)

(トン)

表13 カナダにおけるイオン伝導性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (トン)表14 カナダにおけるイオン伝導性ポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル) (トン)表15 メキシコにおけるイオン伝導性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル) (トン)表16 メキシコにおけるイオン伝導性ポリマー市場規模予測(種類別、2021年 – 2033年(百万米ドル)(トン)表17 欧州のイオン伝導性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)表18 欧州のイオン伝導性ポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル)(トン)表19 ドイツのイオン伝導性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)表20 ドイツのイオン伝導性ポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル)(トン)表21 イギリスにおけるイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表22 イギリスにおけるイオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)表23 フランスにおけるイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表24 フランスにおけるイオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)表25 イタリアのイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表26 イタリアのイオン伝導性ポリマー市場規模予測(種類別、2021-2033年) (百万米ドル) (トン)表27 スペインのイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表28 スペインのイオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)表29 アジア太平洋地域のイオン伝導性ポリマー市場規模予測(用途別、2021年~2033年) (百万米ドル) (トン)表30 アジア太平洋地域 イオン伝導性ポリマー市場規模予測(種類別、2021-2033年) (百万米ドル) (トン)表31 中国 イオン伝導性ポリマー市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)表32 中国のイオン伝導性ポリマー市場規模予測(種類別、2021-2033年) (百万米ドル) (トン)表33 インドのイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表34 インドのイオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)表35 日本のイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表36 日本のイオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)表37 韓国のイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表38 韓国のイオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)表39 ラテンアメリカ イオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)表40 ラテンアメリカ イオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)表41 ブラジル イオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)表42 ブラジル イオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表43 アルゼンチン イオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表44 アルゼンチン イオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表45 中東・アフリカにおけるイオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表46 中東・アフリカにおけるイオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル)(トン)

表47 サウジアラビアのイオン伝導性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表48 サウジアラビアのイオン伝導性ポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル) (トン)

表49 アラブ首長国連邦(UAE)のイオン伝導性ポリマー市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表50 アラブ首長国連邦(UAE)のイオン伝導性ポリマー市場規模予測(種類別、2021年~2033年)(百万米ドル) (トン)

表51 南アフリカ イオン伝導性ポリマー市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表52 南アフリカ イオン伝導性ポリマー市場規模予測(種類別、2021-2033年)(百万米ドル) (トン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概況

図6 セグメント別見通し-製品及び最終用途

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの5力分析

図11 PESTEL分析

図12 イオン伝導性ポリマー市場、製品別:主要ポイント

図13 イオン伝導性ポリマー市場、製品別:市場シェア(2024年及び2033年)

図14 イオン伝導性ポリマー市場、最終用途別:主要ポイント

図15 イオン伝導性ポリマー市場、最終用途別:市場シェア、2024年及び2033年

図16 イオン伝導性ポリマー市場、地域別:主なポイント

図17 イオン伝導性ポリマー市場、地域別:市場シェア、2024年及び2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/