主なポイント

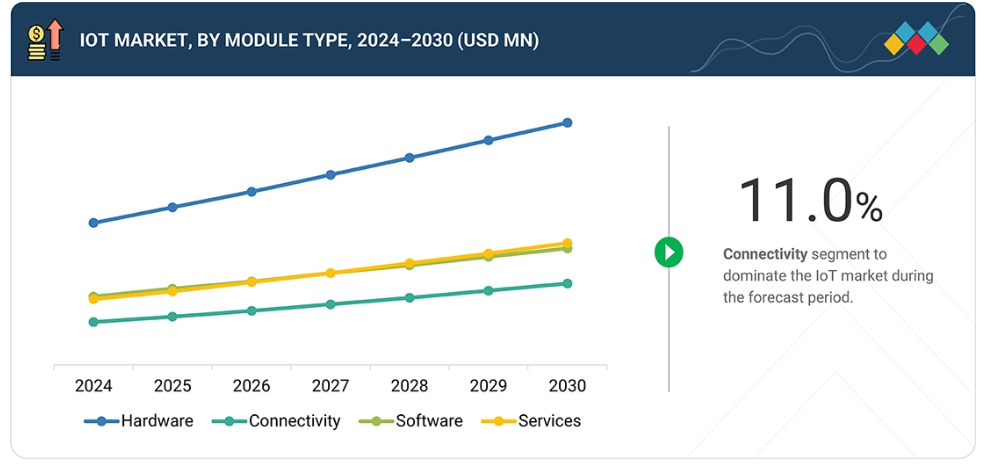

産業用およびスマートシティアプリケーションにおけるIoT導入の拡大と、低消費電力かつ高性能なコンピューティング技術の進歩が相まって、センサーやプロセッサーなどのIoTハードウェアの需要を牽引しています。

サイバーセキュリティへの懸念の高まり、データ保護に関する規制要件、そしてIoTデバイスの普及拡大が、セキュアなハードウェアの需要を押し上げています。

NB-IoT、LTE-M、LoRaなどのLPWAN技術は、広範なカバレッジと低消費電力が重要な農業、エネルギー、インフラなどの分野における、コスト効率に優れた長距離IoTアプリケーションに最適です。

IoTプラットフォームセグメントは、予測期間中にIoT市場を牽引すると見込まれています。これは、IoTデバイスとデータを接続、管理、統合、分析する上で不可欠な役割を担い、産業横断的なシームレスな運用と高度なインサイトを実現するためです。

IoT市場では、2024年から2030年にかけてプロフェッショナルサービスが主導的役割を果たすと予想されます。これは、各産業におけるカスタマイズされたコンサルティング、シームレスなIoT統合、継続的なシステム最適化の必要性によって促進されるものです。

スマート製造は、リアルタイムデータと自動化を通じて生産の最適化、ダウンタイムの削減、効率性の向上を実現する能力から、IoT市場を牽引すると見込まれています。

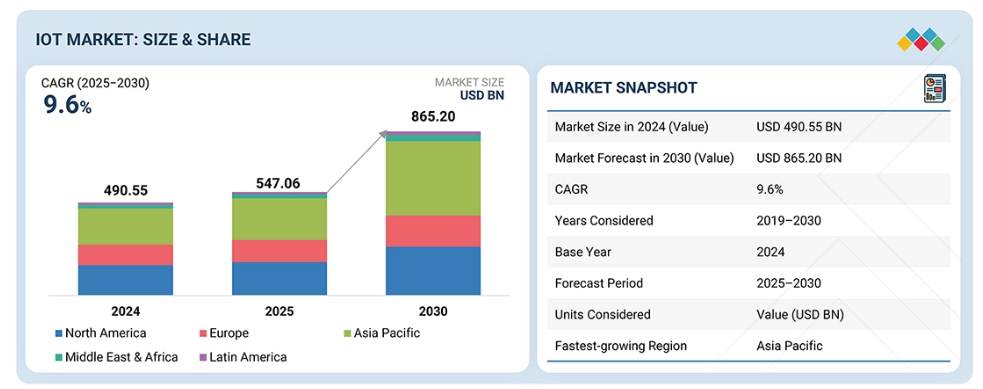

IoT市場は北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカをカバーします。アジア太平洋地域は2025年から2030年にかけて最も高いCAGR(年平均成長率)を記録すると予測されており、5Gネットワークの急速な展開、大規模な政府主導のデジタルインフラ整備、スマートシティ計画がIoT導入・運用需要を増加させていることが背景にあります。

主要市場プレイヤーは、提携や投資を含む有機的・無機的戦略を採用しています。例えば、Microsoft(アメリカ)、AWS(アメリカ)、Huawei(中国)、Cisco(アメリカ)は、革新的なアプリケーションにおけるIoT需要の拡大に対応するため、数多くの契約や提携を締結しています。

企業がネットワーク資産の所有から、性能・耐障害性・セキュリティを専門プロバイダーに依存する方向へ移行する中、IoT市場は新たな成長サイクルを迎えています。企業は予測可能なサービスレベル、管理の簡素化、コスト効率をますます重視し、内部チームはデジタルトランスフォーメーションに注力しています。

顧客の顧客に影響を与えるIoT市場の動向と変革

消費者ビジネスへの影響は、顧客動向や変革から生じています。製造業(IIoT)、ユーティリティ、スマートシティ、医療機器、小売・物流、自動車・運輸、農業、商業ビルなどのクライアントが、マネージドIoTプラットフォーム、接続性、エッジコンピューティング、デバイスセキュリティサービスを購入しています。標準化・相互運用性の断片化、デバイスセキュリティ・プライバシー規制の強化、サプライヤー・シリコンの制約、ベンダー統合、垂直産業特化型プラットフォームプレイヤーの台頭、リアルタイム分析の出現などが挙げられます。

市場エコシステム

IoT市場は競争が激しく、特定またはニッチな市場セグメント向けにソリューションを提供する多くのベンダーで構成されています。近年、市場ではいくつかの変化が生じています。ベンダー各社は、幅広い要件に対応する包括的なソリューションを開発するため、様々なパートナーシップや協業に関与しています。

地域

予測期間中、アジア太平洋地域が世界IoT市場で最大の地域となる見込み

アジア太平洋地域は、中国、インド、日本、韓国などの国々における急速な工業化、大規模な都市化、そして広範な技術導入に牽引され、モノのインターネット(IoT)の最大の市場として台頭しています。同地域は、スマートインフラへの強力な政府支援、5GおよびLPWAネットワークの展開、ならびに製造業、物流、消費者向けIoTユースケースの幅広い基盤により、世界で最も多くのデバイス接続数と最高のIoT支出額を占めると予想されています。最近の重要な動向がこの傾向を如実に示しています:アジア太平洋地域のセルラーM2M(機械間通信)およびIoT接続数は、2030年までに13億接続に達すると予測されています。この接続数の急増は、同地域の優位性と、IoT成長の世界的な牽引役としての役割を浮き彫りにしています。

IoT市場:企業評価マトリックス

IoT市場マトリックスにおいて、マイクロソフト(スター)は、顧客の要件に応じたカスタマイズソリューションの提供と、先進技術を継続的に実現するための成長戦略の採用により、強力な市場シェアと広範な製品展開で主導的立場にあります。オラクル(新興リーダー)は、将来のIoT需要に対応する革新的なソリューションにより認知度を高めています。マイクロソフトが規模と多様なポートフォリオで優位性を保つ一方、オラクルはIoT需要の継続的な増加に伴い、リーダー領域へ移行する大きな可能性を示しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Microsoft (US)

Amazon Web Services (US)

Huawei (China)

Cisco (US)

Intel (US)

最近の動向

2025年10月 : AT&Tとエリクソンは、Microsoft Azure上のクラウドベースプラットフォーム「AT&T IoT Marketplace」を立ち上げました。これは運輸や医療などの産業におけるIoTサービス管理を簡素化するものです。エリクソンのDigital Experience Platformを基盤としており、販売、プロビジョニング、請求業務を効率化し、注文時間を短縮し、効率性を向上させます。

2025年10月:タタ・コミュニケーションズとシスコは提携し、200カ国以上で3億5,000万以上のeSIM OSをカバーするタタのMOVE™ eSIMソリューションを、32,000社以上の企業向けに2億7,000万台以上のデバイスを管理するシスコのIoTコントロールセンターと統合しました。この連携により、輸送や製造などの産業において、デバイスのアクティベーションが効率化され、拡張性が向上し、統合の複雑さが軽減されます。

2025年3月:クアルコム・テクノロジーズ社は、AIおよびモノのインターネット(IoT)能力の強化を目的として、エッジインパルス社を買収いたしました。本買収により、クアルコムのハードウェアとエッジインパルスのAI開発用ソフトウェアプラットフォームを統合し、開発者がエッジデバイス上でAIモデルを容易に作成・展開できるようになります。

1 はじめに 34

1.1 調査目的 34

1.2 市場定義 34

1.3 市場範囲 34

1.3.1 市場セグメンテーション及び地域範囲 35

1.3.2 対象範囲及び除外範囲 36

1.4 対象期間 36

1.5 対象通貨 37

1.6 ステークホルダー 37

1.7 変更点の概要 38

2 エグゼクティブサマリー 39

2.1 主な知見と市場のハイライト 39

2.2 主要市場参加者:戦略的展開のマッピング 40

2.3 市場を形成するディスラプション 41

2.4 高成長セグメント 42

2.5 概要:グローバル市場規模、成長率、および予測 43

3 プレミアムインサイト 44

3.1 IoT市場におけるプレイヤーにとっての魅力的な機会 44

3.2 IoT市場:モジュール種類別および地域別 45

3.3 IoT市場:モジュール種類別 45

3.4 接続性別IoT市場 46

3.5 ソフトウェア別IoT市場 46

3.6 サービス別IoT市場 47

3.7 重点領域別IoT市場 47

4 市場概要と産業動向 48

4.1 はじめに 48

4.2 市場動向 48

4.2.1 推進要因 49

4.2.1.1 高速かつ信頼性の高い接続を実現する5Gおよびエッジコンピューティングの拡大 49

4.2.1.2 接続コストを削減し、新たな低電力ユースケースを可能にするLPWANおよびセルラーIoTの普及と成熟化 50

4.2.2 抑制要因 50

4.2.2.1 高まるサイバーセキュリティおよびデータプライバシーへの懸念 50

4.2.2.2 相互運用性および統合に関する課題 50

4.2.3 機会 50

4.2.3.1 宇宙ベースのIoTネットワークの拡大 50

4.2.3.2 産業横断的なデジタルツイン技術の統合 51

4.2.4 課題 51

4.2.4.1 国境を越えたデータガバナンスと異なるプライバシー規則がグローバルIoT展開を複雑化させる 51

4.2.4.2 異なる規制と基準がコンプライアンスコストを増加させ、グローバル規模での展開を阻害する 52

4.3 相互接続された市場とセクター横断的な機会 52

4.3.1 相互接続された市場 52

4.3.2 セクター横断的な機会 52

4.4 ティア1/2/3プレイヤーによる戦略的動き 53

4.4.1 主要な動きと戦略的焦点 53

5 産業動向 54

5.1 ポーターの5つの力モデル分析 54

5.1.1 新規参入の脅威 55

5.1.2 代替品の脅威 55

5.1.3 供給者の交渉力 55

5.1.4 購入者の交渉力 56

5.1.5 競争の激しさ 56

5.2 マクロ経済見通し 56

5.2.1 はじめに 56

5.2.2 GDPの動向と予測 56

5.2.3 グローバルIoT産業の動向 58

5.3 サプライチェーン分析 59

5.4 バリューチェーン分析 60

5.5 エコシステム 61

5.6 価格分析 63

5.6.1 ハードウェア別平均価格分析 63

5.6.2 サブスクリプション種類別参考価格分析 64

5.7 貿易分析 65

5.7.1 特定されないその他の測定・検査機器、器具、機械の輸出シナリオ 65

5.7.2 その他に分類されない測定・検査機器、器具、機械の輸入シナリオ 66

5.8 主要な会議およびイベント 67

5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 68

5.10 投資および資金調達シナリオ 68

5.11 ケーススタディ分析 69

5.11.1 ネスレはAWSを活用し、スケーラビリティを実現し

サーバーレスアーキテクチャを採用 69

5.11.2 タイタン・インターナショナルは、

オラクルERPクラウドを活用し、事業継続性を確保しました 69

5.11.3 エレクトリック・レーシング・アカデミー(ERA)は、ソフトウェアAGのアプリケーション統合ソリューションを導入し、レース体験を向上させ、リアルタイムデータを提供しました 70

5.11.4 イートン、PTCの「ファクトリーインサイト・アズ・ア・サービス」を活用し、インパクトの高いインダストリー4.0変革を加速 71

5.11.5 ピットニーボウズ社はGE PREDIXを活用し、産業用インターネットを導入。生産メール事業の変革を実現 71

5.12 2025年アメリカ関税の影響 – IoT市場 72

5.12.1 はじめに 72

5.12.2 主な関税率 72

5.12.3 価格影響分析 73

5.12.4 国・地域への影響 74

5.12.4.1 アメリカ 74

5.12.4.2 ヨーロッパ 75

5.12.4.3 アジア太平洋地域 76

5.12.5 IoTエンドユーザーへの影響 77

6 戦略的破壊:特許、デジタル、AIの採用 79

6.1 主要な新興技術 79

6.1.1 センサーおよびアクチュエーター 79

6.1.2 接続技術 79

6.1.3 エッジコンピューティング 79

6.2 補完技術 80

6.2.1 LWM2M(軽量マシンツーマシンプロトコル) 80

6.2.2 デジタルツイン 80

6.2.3 セキュアなOTA/ファームウェア更新フレームワーク 80

6.3 IoT市場向け技術/製品ロードマップ 81

6.3.1 短期ロードマップ(2023年~2025年) 81

6.3.2 中期ロードマップ(2026–2028) 81

6.3.3 長期ロードマップ(2029–2030) 81

6.4 特許分析 81

6.4.1 主要特許一覧 83

6.5 AI/生成AIがIoT市場に与える影響 84

6.5.1 IoT分野における生成AIの主要ユースケースと市場可能性 85

6.5.2 IoT市場のベストプラクティス 86

6.5.3 IoT市場におけるAI導入事例 86

6.5.3.1 コネクテッドファクトリーと予知保全 — AWS上のシーメンス(MindSphere) 86

6.5.3.2 資産管理と予知保全 — DPワールド(IBM Maximo) 86

6.5.3.3 アウディとシスコの協業によるスマートファクトリー構築 87

6.5.3.4 ボッシュ/産業用OEMメーカー、メンテナンス4.0と工場最適化 87

6.5.4 相互接続された隣接エコシステムと

市場プレイヤーへの影響 87

6.5.5 IoT分野における生成AI導入に向けた顧客の準備状況 88

7 規制環境とコンプライアンス 89

7.1 規制環境 89

7.1.1 規制機関、政府機関、その他の組織 89

7.1.1.1 国際電気通信連合(ITU) 89

7.1.1.2 モノのインターネットコンソーシアム(IoTC) 89

7.1.2 産業標準 92

7.1.2.1 北米 92

7.1.2.1.1 アメリカ 92

7.1.2.1.2 カナダ 92

7.1.2.2 ヨーロッパ 92

7.1.2.3 アジア太平洋 92

7.1.2.3.1 中国 92

7.1.2.3.2 日本 92

7.1.2.3.3 インド 93

7.1.2.4 中東・アフリカ 93

7.1.2.4.1 GCC諸国 93

7.1.2.4.2 南アフリカ 93

7.1.2.5 ラテンアメリカ 93

7.1.2.5.1 ブラジル 93

8 顧客環境と購買行動 94

8.1 意思決定プロセス 94

8.2 主要なステークホルダーと購買基準 95

8.2.1 購買プロセスにおける主要なステークホルダー 95

8.2.2 購買基準 96

8.3 導入障壁と内部課題 97

8.4 様々なエンドユース産業における未充足ニーズ 97

9 モジュール種類別IoT市場 99

9.1 はじめに 100

9.1.1 モジュールタイプ別IoT市場:推進要因 100

9.2 ハードウェア 102

9.2.1 産業用および医療用アプリケーションにおける信頼性が高く認証済みのエンドポイントへの需要 102

9.3 接続性 103

9.3.1 モバイルIoTアプリケーションの採用増加と、産業およびスマートシティアプリケーションにおける低消費電力・長距離IoT接続性の必要性 103

9.4 ソフトウェア 104

9.4.1 スケーラブルなプラットフォーム、高度な分析、相互運用可能なAPIを通じて、テレメトリを実用的な知見に変換する必要性 104

9.5 サービス 105

9.5.1 専門知識とマネージド運用による導入リスクと運用負担の軽減の必要性 105

10 IoT 市場(ハードウェア別) 106

10.1 はじめに 107

10.1.1 IoTハードウェア:市場推進要因 108

10.2 モジュール/センサー 108

10.2.1 産業オートメーションの成長、主に農業および自動車セクターにおける需要 108

10.3 セキュリティハードウェア 109

10.3.1 ハードウェアベースのセキュリティプリミティブおよび認証済み改ざん防止機能を要求する調達義務の増加 109

10.4 その他のハードウェア 110

11 接続性別のIoT市場 111

11.1 はじめに 112

11.1.1 IoT接続性:市場推進要因 112

11.2 セルラー 113

11.2.1 5G ネットワークの展開、モバイル IoT アプリケーションの普及拡大、およびセルラープロトコルの進歩 113

11.3 LP-WAN 114

11.3.1 産業およびスマートシティアプリケーションにおける低電力・長距離IoT接続性の必要性 114

11.4 衛星通信 115

11.4.1 地上ネットワークが利用できない地域におけるグローバルな到達範囲と冗長性レイヤーの必要性 115

11.5 その他の接続技術 116

12 ソフトウェア別IoT市場 118

12.1 はじめに 119

12.1.1 IoTソフトウェア:市場推進要因 119

12.2 IoTプラットフォーム 120

12.2.1 デバイス接続性と統合の実現、産業横断的な効率的な運用に向けたデータ管理の合理化 120

12.3 アプリケーションソフトウェア 121

12.3.1 プロセスの自動化と業務効率の向上により、様々な分野向けにカスタマイズされたソリューションを提供 121

12.4 アナリティクスソフトウェア 122

12.4.1 大規模なIoTデータセットを実用的な知見へ変換し、より賢明な意思決定とパフォーマンス向上を推進する 122

12.5 セキュリティ&安全ソフトウェア 123

12.5.1 サイバー脅威からの保護を確保し、IoTシステムおよび重要データの完全性を保護する 123

12.6 その他のソフトウェア 124

13 サービス別IoT市場 126

13.1 はじめに 127

13.1.1 IoTサービス:市場推進要因 127

13.2 プロフェッショナルサービス 128

13.2.1 ハイブリッド/リモートワークの拡大に伴うシステム統合と導入支援の必要性 128

13.2.2 導入サービス 129

13.2.3 戦略・システム設計サービス 130

13.3 マネージドサービス 131

13.3.1 デバイス管理、データ処理、システム保守における予測可能な専門的な運用管理への需要 131

14 重点分野別IoT市場 133

14.1 はじめに 134

14.1.1 IoT 重点分野:市場推進要因 134

14.2 スマート交通/モビリティ 136

14.2.1 市場を牽引する効率的な自動運転車と交通流管理の改善への需要 136

14.3 スマートビルディング 137

14.3.1 エネルギー効率と環境持続可能性がセグメントを牽引 137

14.4 スマートエネルギー・ユーティリティ 138

14.4.1 再生可能で安定した電力システムへの世界的な移行 138

14.5 スマート医療 139

14.5.1 遠隔医療と継続的な患者モニタリングの必要性 139

14.6 スマート農業 140

14.6.1 資源使用量を削減しながら収量を向上させる必要性 140

14.7 スマート製造 141

14.7.1 設備性能のシミュレーションと予測の必要性 141

14.8 スマート小売 142

14.8.1 自動化とパーソナライゼーションによる電子商取引との競争の必要性 142

14.9 その他の重点分野 143

15 地域別IoT市場 144

15.1 はじめに 145

15.2 北米 146

15.2.1 アメリカ 152

15.2.1.1 様々な分野におけるIoTのセキュリティと互換性を強化するための政府の指針と規範が市場を牽引 152

15.2.2 カナダ 156

15.2.2.1 都市生活の向上に向けたIoT技術の採用を促進するスマートシティ構想への投資が市場を牽引 156

15.3 ヨーロッパ 161

15.3.1 英国 166

15.3.1.1 製品セキュリティおよび電気通信インフラ(PSTI)制度のもと、IoTデバイスに対するサイバーセキュリティ基準を法的に義務付けた最初の国 166

15.3.2 ドイツ 170

15.3.2.1 製造業におけるIoT技術の採用により、より効率的で柔軟な生産プロセスが実現され、需要が促進される見込みです。 170

15.3.3 フランス 175

15.3.3.1 パリは「パリ・スマートシティ2050」構想を通じ、2050年までにトップクラスのスマートシティとなることを目指しています。 175

15.3.4 イタリア 179

15.3.4.1 IoTアプリケーション、特にスマートシティおよびエネルギー管理プロジェクトにおける成長が市場を牽引する見込み 179

15.3.5 その他のヨーロッパ 184

15.4 アジア太平洋地域 184

15.4.1 中国 190

15.4.1.1 5GネットワークおよびIoTインフラへの投資が市場を牽引する見込み 190

15.4.2 日本 194

15.4.2.1 中小企業が事業拡大を図れるコスト効率の高いクラウド型IoTプラットフォームの活用と、接続性向上による需要拡大が見込まれます 194

15.4.3 インド 198

15.4.3.1 IoT技術に特化したベンチャーキャピタル資金調達スタートアップへの優遇措置により、業界成長を促進し需要拡大が見込まれます 198

15.4.4 その他のアジア太平洋地域 202

15.5 中東・アフリカ 202

15.5.1 アラブ首長国連邦(UAE) 207

15.5.1.1 高いインターネット利用率と技術に精通した人口を背景としたIoT統合と持続可能な都市開発への注力が需要を牽引 207

15.5.2 サウジアラビア 212

15.5.2.1 「ビジョン2030」の持続可能な取り組みに関する戦略計画が市場を牽引する見込み 212

15.5.3 南アフリカ 216

15.5.3.1 IoT技術の採用は、デジタル変革への確固たる取り組みを示す 216

15.5.3.2 その他中東・アフリカ地域 220

15.6 ラテンアメリカ 221

15.6.1 ブラジル 226

15.6.1.1 製造業企業は、IoT導入の障壁を解消するため、パートナーシップによる優位性を模索しております 226

15.6.2 メキシコ 230

15.6.2.1 支援的な規制環境と成長するフィンテックエコシステムが市場を牽引しております 230

15.6.3 その他のラテンアメリカアメリカ 234

16 競争環境 235

16.1 はじめに 235

16.2 主要企業の戦略/勝利への権利、2023–2025 235

16.3 収益分析(2022年~2024年) 237

16.4 市場シェア分析(2024年) 238

16.5 ブランド/製品比較 240

16.6 企業評価と財務指標 241

16.6.1 企業評価 241

16.6.2 財務指標 241

16.7 企業評価マトリックス:ハードウェア、2024年 242

16.7.1 スター企業 242

16.7.2 新興リーダー 242

16.7.3 普及型プレイヤー 242

16.7.4 参加企業 242

16.8 企業評価マトリックス:ソフトウェア、2024年 243

16.8.1 スター企業 243

16.8.2 新興リーダー企業 244

16.8.3 普及型企業 244

16.8.4 参加企業 244

16.8.5 企業フットプリント: 主要プレイヤー(ハードウェアおよびソフトウェア)、2024年 245

16.8.5.1 企業フットプリント 245

16.8.5.2 地域別フットプリント 246

16.8.5.3 モジュール種類別フットプリント 247

16.8.5.4 重点分野別フットプリント 248

16.9 競争環境 249

16.9.1 製品リリースと機能強化 249

16.9.2 取引事例 251

17 企業プロファイル 255

17.1 はじめに 255

17.2 主要プレイヤー 255

17.2.1 マイクロソフト 255

17.2.1.1 事業概要 255

17.2.1.2 提供製品・ソリューション・サービス 256

17.2.1.3 最近の動向 258

17.2.1.3.1 製品発表・機能強化 258

17.2.1.3.2 取引 258

17.2.1.4 MnMの見解 260

17.2.1.4.1 勝つ権利 260

17.2.1.4.2 戦略的選択 260

17.2.1.4.3 弱点と競合上の脅威 260

17.2.2 ファーウェイ 261

17.2.2.1 事業概要 261

17.2.2.2 提供製品 262

17.2.2.3 最近の動向 263

17.2.2.3.1 製品発表 263

17.2.2.3.2 取引 264

17.2.2.4 MnMの見解 264

17.2.2.4.1 勝利の権利 264

17.2.2.4.2 戦略的選択 264

17.2.2.4.3 弱点と競争上の脅威 265

17.2.3 アマゾン ウェブ サービス株式会社 266

17.2.3.1 事業概要 266

17.2.3.2 提供製品・ソリューション・サービス 267

17.2.3.3 最近の動向 269

17.2.3.3.1 製品の発売と機能強化 269

17.2.3.3.2 取引 270

17.2.3.4 MnMの見解 271

17.2.3.4.1 勝つ権利 271

17.2.3.4.2 戦略的選択 271

17.2.3.4.3 弱みと競合上の脅威 271

17.2.4 シスコシステムズ社 272

17.2.4.1 事業概要 272

17.2.4.2 提供製品 273

17.2.4.3 最近の動向 276

17.2.4.3.1 新製品発表 276

17.2.4.3.2 取引 277

17.2.4.4 MnMの見解 278

17.2.4.4.1 勝利の権利 278

17.2.4.4.2 戦略的選択 278

17.2.4.4.3 弱みと競合上の脅威 278

17.2.5 インテル・コーポレーション 279

17.2.5.1 事業概要 279

17.2.5.2 提供製品 280

17.2.5.3 最近の動向 284

17.2.5.3.1 製品発表 284

17.2.5.3.2 取引 284

17.2.5.4 MnMの見解 285

17.2.5.4.1 勝利の権利 285

17.2.5.4.2 戦略的選択 285

17.2.5.4.3 弱みと競合上の脅威 285

17.2.6 クアルコム・テクノロジー社 286

17.2.6.1 事業概要 286

17.2.6.2 提供製品 287

17.2.6.3 最近の動向 292

17.2.6.3.1 製品発売 292

17.2.6.3.2 取引 293

17.2.7 テキサス・インスツルメンツ社 294

17.2.7.1 事業概要 294

17.2.7.2 提供製品 295

17.2.7.3 最近の動向 298

17.2.7.3.1 製品発売 298

17.2.8 シーメンス 299

17.2.8.1 事業概要 299

17.2.8.2 提供製品 300

17.2.8.3 最近の動向 301

17.2.8.3.1 製品発売 301

17.2.8.3.2 取引 302

17.2.9 ABB 303

17.2.9.1 事業概要 303

17.2.9.2 提供製品 304

17.2.9.3 最近の動向 305

17.2.9.3.1 取引 305

17.2.10 IBM 306

17.2.10.1 事業概要 306

17.2.10.2 提供製品・ソリューション・サービス 307

17.2.10.3 最近の動向 308

17.2.11 SAP 309

17.2.12 日立 310

17.2.13 PTC 310

17.2.14 STマイクロエレクトロニクス 311

17.2.15 NXPセミコンダクターズ 312

17.2.16 HPE 313

17.2.17 TEコネクティビティ 314

17.2.18 アドバンテック 315

17.2.19 ボッシュ 316

17.2.20 TDK株式会社 317

17.2.21 オムロン株式会社 318

17.2.22 ハネウェル 319

17.2.23 オラクル 320

17.2.24 ソフトウェアAG 321

17.2.25 STC 322

17.2.26 サムスン 323

17.2.27 エリクソン 324

17.2.28 アブネット 325

17.2.29 アリババクラウド 325

17.3 スタートアップ/中小企業 326

17.3.1 HQソフトウェア 326

17.3.2 パーティクル 327

17.3.3 クリアブレード 328

17.3.4 アヤラネットワークス 329

17.3.5 ロサントIOT 330

17.3.6 EMNIFY 331

17.3.7 BLUES 332

17.3.8 TELIT CINTERION 333

18 調査方法論 334

18.1 調査データ 334

18.1.1 二次データ 335

18.1.2 一次データ 336

18.1.2.1 専門家への一次インタビュー 336

18.1.2.2 一次プロファイルの内訳 337

18.1.2.3 一次情報源からの主要データ 338

18.1.2.4 主要な産業インサイト 338

18.2 データの三角測量 339

18.3 市場規模の推定 340

18.3.1 トップダウンアプローチ 342

18.3.2 ボトムアップアプローチ 342

18.4 市場予測 343

18.4.1 要因分析 343

18.5 調査の前提条件 343

18.6 制限事項 344

19 隣接/関連市場 345

19.1 はじめに 345

19.2 5G IoT 市場 345

19.2.1 市場定義 345

19.2.2 市場概要 345

19.2.3 5G IoT 市場(構成要素別) 345

19.2.4 ネットワークタイプ別5G IoT市場 346

19.2.5 組織規模別5G IoT市場 346

19.2.6 種類別5G IoT市場 347

19.2.7 エンドユーザー別5G IoT市場 347

19.2.8 5G IoT 市場、地域別 348

19.3 IoT ソリューションおよびサービス市場 349

19.3.1 市場定義 349

19.3.2 市場概要 349

19.3.3 IoTソリューションおよびサービス市場、コンポーネント別 349

19.3.4 IoTソリューションおよびサービス市場、 導入モード別 350

19.3.5 組織規模別IoTソリューションおよびサービス市場 351

19.3.6 重点分野別IoTソリューションおよびサービス市場 352

19.3.7 地域別IoTソリューション・サービス市場 353

20 付録 354

20.1 ディスカッションガイド 354

20.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 358

20.3 カスタマイズオプション 360

20.4 関連レポート 360

20.5 著者詳細 361

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/