日本の航空機ラインメンテナンス市場の動向:

民間航空機群の拡大

日本の民間航空機群の継続的な増加と近代化は、ラインメンテナンス市場の主な推進要因となっています。国内外の航空旅行の増加に伴い、日本の航空会社は、増加する旅客需要に対応するため、航空機数を拡大しています。例えば、2025年に、日本航空(JAL)は、ボーイング社からボーイング737-8型機17機を追加導入することを決定しました。ボーイング737-8機の国内機材への導入に加え、ボーイング767機を置き換えるため、主に羽田路線を中心に11機のエアバスA321neo機が導入されます。大手航空会社は最新世代の航空機を導入していますが、これらの機体は高度な技術を搭載しつつも、航空機の安全性と効率性を確保するため、定期的な専門的なラインメンテナンスが不可欠です。さらに、低コストキャリア(LCC)の台頭により、短距離便の頻度が増加し、ターンアラウンドチェック、トランジットチェック、日次点検の回数も増加しています。航空機の利用率が高まる中、成田、羽田、関西などの主要空港における迅速で効率的かつ高度に信頼性の高いラインメンテナンスサービスの需要も高まっています。

整備業務における技術の進歩

世界的な技術先進国という日本のイメージは、航空機整備業界にも大きな影響を与えています。デジタルソリューション、予測分析、最先端の診断技術をライン整備に導入することで、効率と安全性が向上しています。リアルタイム航空機健康監視システム(AHMS)、自動故障検出、メンテナンス用モバイルアプリにより、技術者は問題を迅速に診断・修正でき、場合によっては重大な問題に発展する前に解決可能です。これらの技術は航空機のダウンタイムを最小限に抑え、運用信頼性を向上させます。これは、定時性や安全性を重視する日本の航空会社にとって特に重要です。さらに、拡張現実(AR)やウェアラブル技術の利用が日本のメンテナンス環境で普及しつつあり、遠隔サポートやハンズフリー指導による検査が可能になっています。これらの技術は、人為的ミスを減らし、ワークフローを効率化し、熟練度の低いスタッフをその場でトレーニングすることで、メンテナンスの手順を変革し、長期的なコスト効率とグローバルな安全基準の順守を促進しています。日本のウェアラブル技術市場は、2033 年までに 158 億 8,100 万米ドルに達すると予想されています。

政府の方針および規制の遵守

政府の方針の奨励と厳格な規制環境が、日本の市場成長に貢献しています。国土交通省(MLIT)の一部である日本民間航空局(JCAB)は、厳格なメンテナンス基準を課しています。この規制環境により、ラインメンテナンス事業者は、高品質のサービスを提供し、世界最高のプラクティスを採用することが義務付けられています。さらに、日本政府の空港施設と航空安全の向上を目的とした補助金や官民連携プログラムは、間接的にメンテナンス事業に貢献しています。2024年に政府は、軍事緊急時における防衛部隊の活用を目的として、5つの空港の改修計画を発表しました。航空機のカーボンニュートラルと燃料効率への注目が高まる中、航空機システム(特にエンジンとアビオニクス)の点検・整備頻度を増加させる規制が導入されています。これらは、環境規制遵守や燃料システム最適化に対応するラインメンテナンスサービスへの長期的な需要を生み出し、メンテナンスエコシステムにおける人材育成、認証取得、グリーン技術への投資を促進しています。

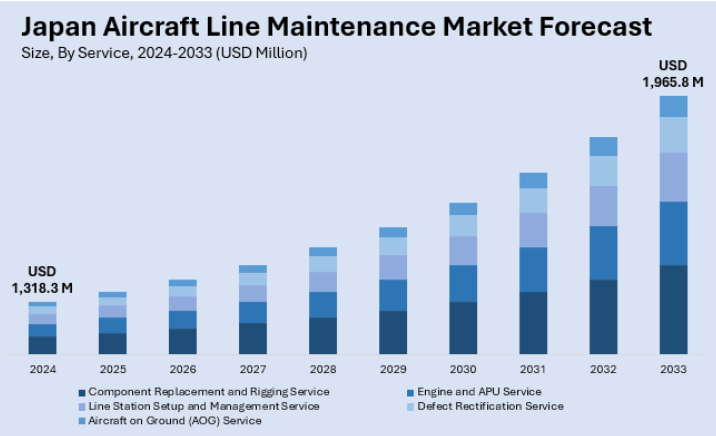

日本の航空機ラインメンテナンス市場のセグメント化:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの地域別予測を提供しています。当社のレポートでは、サービス、種類、航空機タイプ、および技術に基づいて市場を分類しています。

サービスに関する洞察:

- 部品交換およびリギングサービス

- エンジンおよびAPUサービス

- ラインステーションのセットアップおよび管理サービス

- 欠陥修正サービス

- 航空機地上待機(AOG)サービス

このレポートでは、サービスに基づいて市場の詳細な内訳と分析を提供しています。これには、部品交換およびリギングサービス、エンジンおよび APU サービス、ラインステーションのセットアップおよび管理サービス、欠陥修正サービス、航空機地上待機(AOG)サービスが含まれます。

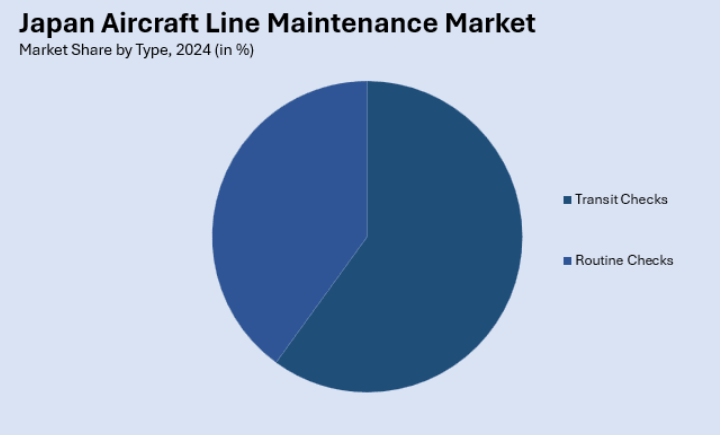

種類別洞察:

- トランジットチェック

- 定期点検

また、種類別の市場の詳細な内訳と分析も報告書に記載されています。これには、トランジットチェックおよび定期点検が含まれます。

航空機タイプの洞察:

- ナローボディ航空機

- ワイドボディ航空機

- 超大型航空機

- その他

また、航空機タイプ別の市場の詳細な内訳と分析も報告書に記載されています。これには、ナローボディ航空機、ワイドボディ航空機、超大型航空機、その他が含まれます。

技術に関する洞察:

- 従来のラインメンテナンス

- デジタルラインメンテナンス

本レポートでは、技術に基づく市場の詳細な分析も提供しています。これには、従来のラインメンテナンスおよびデジタルラインメンテナンスが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本の航空機ラインメンテナンス市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の航空機ラインメンテナンス市場の展望

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の航空機ラインメンテナンス市場 – サービス別内訳

6.1 部品交換およびリギングサービス

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 エンジンおよび APU サービス

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019 年~2024 年

6.2.3 市場予測(2025 年~2033 年

6.3 ラインステーションの設置および管理サービス

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

6.4 欠陥修正サービス

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024)

6.4.3 市場予測(2025-2033

6.5 航空機地上待機(AOG)サービス

6.5.1 概要

6.5.2 過去および現在の市場動向(2019-2024

6.5.3 市場予測(2025-2033

7 日本の航空機ラインメンテナンス市場 – 種類別

7.1 トランジットチェック

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 定期点検

7.2.1 概要

7.2.2 過去および現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

8 日本の航空機ラインメンテナンス市場 – 航空機タイプ別内訳

8.1 ナローボディ航空機

8.1.1 概要

8.1.2 過去および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.2 ワイドボディ航空機

8.2.1 概要

8.2.2 過去および現在の市場動向(2019年~2024年

8.2.3 市場予測(2025-2033)

8.3 超大型航空機

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033)

8.4 その他

8.4.1 過去および現在の市場動向(2019-2024

8.4.2 市場予測(2025-2033

9 日本の航空機ラインメンテナンス市場 – 技術別内訳

9.1 従来のラインメンテナンス

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場予測(2025年~2033年

9.2 デジタルラインメンテナンス

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 市場予測(2025-2033

10 日本の航空機ラインメンテナンス市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024

10.1.3 サービス別市場

10.1.4 種類別市場

10.1.5 航空機タイプ別市場

10.1.6 技術別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 サービス別市場

10.2.4 種類別市場

10.2.5 航空機タイプ別市場

10.2.6 技術別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 サービス別市場

10.3.4 種類別市場

10.3.5 航空機タイプ別市場

10.3.6 技術別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019年~2024年

10.4.3 サービス別市場

10.4.4 種類別市場

10.4.5 航空機タイプ別市場

10.4.6 技術別市場分析

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向(2019-2024

10.5.3 サービス別市場

10.5.4 種類別市場

10.5.5 航空機タイプ別市場

10.5.6 技術別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向(2019-2024

10.6.3 サービス別市場

10.6.4 種類別市場

10.6.5 航空機タイプ別市場

10.6.6 技術別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024

10.7.3 サービス別市場

10.7.4 種類別市場

10.7.5 航空機タイプ別市場

10.7.6 技術別市場

10.7.7 主要企業

10.7.8 市場予測(2025年~2033年

10.8 四国地方

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 サービス別市場

10.8.4 種類別市場

10.8.5 航空機タイプ別市場

10.8.6 技術別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の航空機ラインメンテナンス市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場における各社の位置付け

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレイヤーのプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

会社名はサンプル目次のため省略されています。最終報告書で完全なリストを提供します。

13 日本の航空機ラインメンテナンス市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの 5 要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/