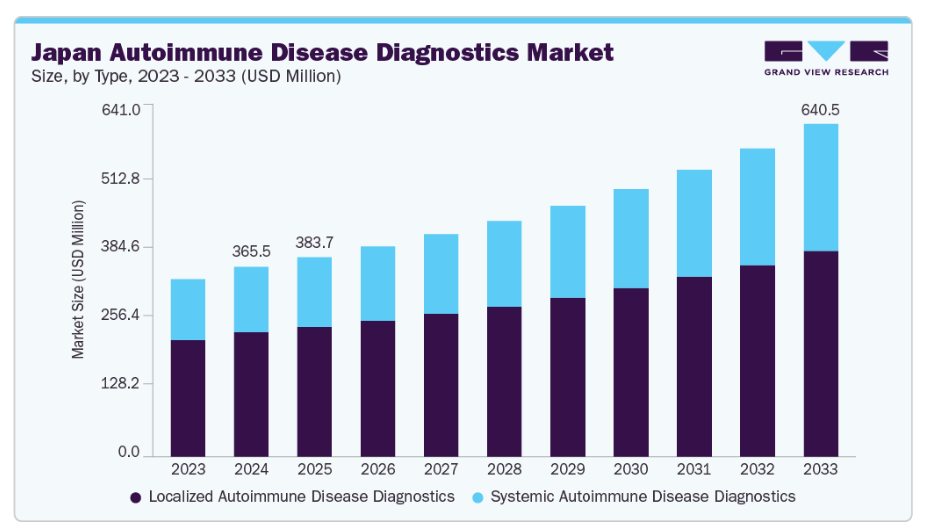

日本の自己免疫疾患診断市場規模は、2024年に3億6549万米ドルと推定され、2033年までに6億4045万米ドルに達すると予測されています。2025年から2033年にかけて年平均成長率(CAGR)6.6%で成長する見込みです。世界最速の高齢化社会である日本は、65歳以上の人口比率が29%を超え、関節リウマチや自己免疫性膵炎などの疾患の有病率が増加しています。これにより、抗核抗体(ANA)検査、自己抗体パネル、高度な分子検査の需要が高まっています。マルチプレックス免疫測定法、AI、バイオマーカー発見における技術革新に加え、産学連携の強化も成長を支えています。シスメックス、MBL、オートバイオ・ダイアグノスティックスなどの連携により、検査の精度、拡張性、疾患の早期発見が向上しています。

日本統計局(2023年10月)によると、国内人口は1億2435万人で、前年比59万5千人(-0.48%)減少し、13年連続の減少となりました。男性人口は6,049万人(-0.44%)、女性人口は6,386万人(-0.51%)と減少しました。男性では19年、女性では15年にわたり自然減が継続しており、人口減少傾向が顕著です。しかしながら、純移住者数の動向は一定の相殺効果をもたらしました。日本人市民の純移住者数が3年ぶりにプラスに転じたことに加え、外国人居住者数も着実に増加しています。

このような人口動態の背景は、自己免疫疾患診断市場に直接的な影響を及ぼします。例えば、関節リウマチ(RA)は日本で推定82万2千人が罹患しており(オックスフォード大学出版局、2024年5月)、65歳から85歳の年齢層で有病率がピークに達します。高齢者に多く発症するRAは、高齢化が診断サービス需要、特に抗核抗体(ANA)検査、自己抗体パネル、確定的分子検査の需要を牽引している実態を示しています。

他の自己免疫疾患も同様の年齢関連パターンを示します。例えば自己免疫性膵炎の平均診断年齢は約65歳で、全国で約13,400例が報告されています。RAの平均発症年齢も、約56歳からほぼ60歳へと時間とともに上昇しており、自己免疫疾患の負担と日本の高齢人口の重なりが拡大していることを反映しています。この傾向は検査件数の増加だけでなく、複雑な遅発性症状に対応可能な、より専門的で高感度の診断ツールの必要性も高めています。

診断技術の進歩は、日本の自己免疫疾患診断市場における主要な成長要因です。間接蛍光抗体法やELISAといった従来の手法は、多重免疫測定法、化学発光プラットフォーム、分子診断技術によって補完・代替されつつあります。これらの最新プラットフォームは複数の自己抗体を同時に検出可能であり、高い感度と特異性を提供すると同時に、検査結果の報告までの時間を短縮します。日本では高齢層における自己免疫疾患の有病率が高まり、複雑な症状を呈するケースが増加しているため、高スループットで精密かつ効率的な検査ソリューションへの需要が加速しています。

自己免疫疾患は症状の多様性と複数の炎症経路が関与する高度な異質性を有するため、診断と治療は困難を伴います。日本では人工知能(AI)技術、バイオマーカー発見、分子プロファイリングの革新がこうした複雑性の克服に貢献していますが、研究成果を実用的なソリューションへ転換するには、学界と産業界の緊密な連携が不可欠です。

学術機関は深い科学的専門知識、新規バイオマーカーの発見、プロトタイプアッセイの開発に貢献します。一方、産業パートナーは製造能力、規制に関するノウハウ、商業化チャネルを提供します。この相乗効果により、有望な研究が臨床使用可能な検証済み診断製品へと発展します。近年、こうした連携により、関節リウマチ(RA)、全身性エリテマトーデス、多発性硬化症などの疾患に対するマルチプレックス検査プラットフォームと精密診断が大幅に進化しています。

市場の集中度と特徴

日本の自己免疫疾患診断市場は、マルチプレックス免疫測定法、化学発光プラットフォーム、分子ベース診断法の急速な導入など、高い革新性が特徴です。人工知能とバイオマーカー発見技術が、検査の感度、特異性、迅速性をさらに向上させています。産学連携は、最先端の免疫学研究を臨床ソリューションへ転換する上で重要な役割を果たしています。シスメックスと京都大学などによる継続的な研究開発は、複雑な自己免疫疾患の早期発見と効果的な管理を可能にする精密診断への日本の取り組みを浮き彫りにしています。

合併・買収は、専門知識の統合、製品ポートフォリオの拡大、市場アクセスの改善を通じて、日本の自己免疫診断業界の構造を変革しつつあります。国内のリーダー企業であるメディカル・バイオロジカル・ラボラトリーズ(MBL)と、オートバイオ・ダイアグノスティックスなどの国際的プレイヤーとの提携は、戦略的提携がイノベーションと商業化をいかに推進するかを示しています。こうした活動により、企業は先進技術の規模拡大、グローバル流通ネットワークの活用、急速に進化する診断分野での効果的な競争が可能となります。このような統合は次世代検査法の迅速な導入を支援し、自己免疫疾患診断における日本のリーダーシップを強化します。

日本の規制環境は、自己免疫疾患診断薬市場の成長を形作る上で極めて重要な役割を果たしています。医薬品医療機器総合機構(PMDA)が定める厳格な基準は、診断アッセイの安全性、正確性、信頼性を確保します。規制順守は承認までの期間を延長しコストを増加させる可能性がありますが、同時に医師と患者の信頼を築きます。AI駆動型や分子ベースのプラットフォームを含む革新的診断薬の審査プロセスを加速させることを目的とした最近の改革は、より迅速な商業化を支援します。監督と革新のこのバランスが、持続可能な成長と国際競争力を育んでいます。

日本における自己免疫疾患診断市場では、各社が検査ポートフォリオを多様化させることで製品拡充が加速しています。従来のANA検査やELISA検査に加え、複雑な自己免疫疾患に特化した多重免疫測定法、化学発光分析装置、分子診断が導入されています。関節リウマチ、全身性エリテマトーデス、遅発性疾患の増加が、より包括的なソリューションへの需要を後押ししています。産学連携による共同研究がパイプライン開発を加速させると同時に、国際的なパートナーシップが先進的検査法へのアクセスを拡大しています。こうした取り組みは診断精度を高め、結果報告までの時間を短縮し、市場競争力を強化します。

日本の自己免疫疾患診断市場における代替手段は依然として限られていますが、画像診断法や臨床症状に基づく評価といった代替手段が、検査室ベースの検査と競合しています。しかしながら、これらの代替手段は先進的免疫測定法や分子プラットフォームの特異性・感度には及びません。新興のポイントオブケア検査やAI支援型デジタルヘルスツールは、迅速な結果提供と患者利便性を兼ね備えた潜在的な代替手段となり得ます。しかしながら、自己免疫疾患の複雑性を考慮すると、検査室診断は依然として不可欠です。

タイプ別インサイト

2024年において、地域特異的自己免疫疾患診断セグメントは65.46%という最大の収益シェアを占めました。これは、同国の強固な医療インフラと早期疾患発見への重点的取り組みに支えられた結果です。診断アプローチは罹患臓器によって異なりますが、通常は血清学的検査、画像診断、機能検査を組み合わせて行われます。例えば、甲状腺自己免疫疾患は甲状腺機能検査、抗甲状腺ペルオキシダーゼ(TPO)抗体、抗サイログロブリン抗体によって診断されます。一方、1型糖尿病では自己抗体パネル(GAD、IA-2)と血糖モニタリングが併用されます。自己免疫性肝炎は、肝酵素検査、抗核抗体(ANA)、平滑筋抗体により検出され、生検で確定されることが多くあります。セリアック病の診断には、抗トランスグルタミナーゼ抗体(anti-tTG)および抗エンドミシアル抗体検査が用いられ、内視鏡検査で確定されます。日本では、疾患への認識の高まり、免疫測定法の普及、精密診断の統合により、早期発見と管理が向上しています。全身性自己免疫疾患に比べ有病率は低いものの、限局性疾患は日本の自己免疫診断市場において成長著しい重要な分野です。

全身性自己免疫疾患診断は予測期間中に年平均成長率(CAGR)7.8%で最も急速に成長するセグメントです。全身性エリテマトーデス(SLE)などの全身性自己免疫疾患の負担増加に伴い、その重要性が高まっています。SLE患者の約90%は女性であり、症状発現と診断が最も頻繁に15歳から45歳の年齢層で発生することから、労働年齢層の女性人口への重大な影響が浮き彫りとなっています。日本におけるSLEの有病率と罹患率は地域差があり、報告されている有病率は10万人あたり3.7人から37.7人と幅があり、地域差と診断上の課題を強調しています。

製品インサイト

消耗品・アッセイセグメントは、2024年に59.12%という最大の収益シェアで市場を支配しており、予測期間を通じて最も速い成長率が見込まれています。この成長は、試薬、検査キット、アッセイパネルに対する継続的な需要によって牽引されています。これらは日常検査および高度検査の基盤であり、継続的な収益を生み出し、臨床現場における絶え間ない革新を可能にしております。これには、ELISA、免疫測定法、PCR、次世代シーケンシングなどの多様な診断プラットフォームをサポートする試薬、検査キット、アッセイパネル、カートリッジ、校正材料などが含まれます。シスメックスや大塚製薬などの日本企業は、自己免疫疾患の早期かつ正確な検出を可能にする高感度・自動化ソリューションにより、検査ポートフォリオの積極的な拡充を進めております。大塚製薬の胃腸自己免疫疾患向け「QuickNavi-H. pyloriキット」などの革新的な製品は、先進的な分析装置とシームレスに連携する迅速・信頼性・臨床検証済みの検査を提供するという日本の取り組みを体現しております。さらに、抗CCP抗体、抗核抗体(ANA)、抗リン脂質抗体(APCA)、神経特異的リン脂質抗体(NfL)などのバイオマーカーベースの検査法の採用が自己免疫診断分野で増加しており、臨床医が関節リウマチ、全身性エリテマトーデス、自己免疫性胃炎などの疾患をより早期に検出するのに役立っています。

機器セグメントは予測期間中に大幅な成長が見込まれています。シスメックス社をはじめとする企業は、京都大学や神戸バイオメディカル研究財団などの主要研究機関と連携し、遺伝子・細胞・タンパク質測定における先端技術を統合することで、診断機器の革新を推進しています。これらの共同研究は、多面的な免疫プロファイリングが可能な次世代システムの開発を目指しており、臨床医が関節リウマチやループスなどの自己免疫疾患を症状が重篤化する前に検出することを可能にします。

検査タイプ別インサイト

抗核抗体検査セグメントは、2024年に42.19%という最大の収益シェアで市場を支配し、試薬、検査キット、アッセイパネルに対する継続的な需要に牽引され、予測期間中に最も速い成長率で拡大すると見込まれています。機器とは異なり、消耗品は継続的な収益源を生み出すため、日常的な自己免疫検査を実施する検査室や病院にとって極めて重要です。全身性および限局性の自己免疫疾患の有病率上昇に加え、日本の高齢化が進んでいることから、検査件数が大幅に増加し、消耗品の使用量が直接的に増加しております。さらに、バイオマーカー発見、多重アッセイ、高感度免疫測定法の進歩により診断選択肢が拡大し、セグメントの成長をさらに促進しております。

自己抗体検査セグメントは予測期間中に大幅な成長が見込まれております。早期発見と患者層別化において中核的な役割を果たしており、全身性エリテマトーデス、関節リウマチ、視神経脊髄炎スペクトラム疾患(NMOSD)、抗リン脂質抗体症候群などの自己免疫疾患に関連する疾患特異的抗体の同定に貢献しております。日本はこの分野で顕著な革新を遂げており、2024年9月にシスメックスが発売した「HISCL HIT IgGアッセイキット」がその好例です。本キットはヘパリン起因性血小板減少症に関連するIgG抗体の検出感度と特異性を向上させ、偽陽性を低減し、臨床判断の精度を高めます。

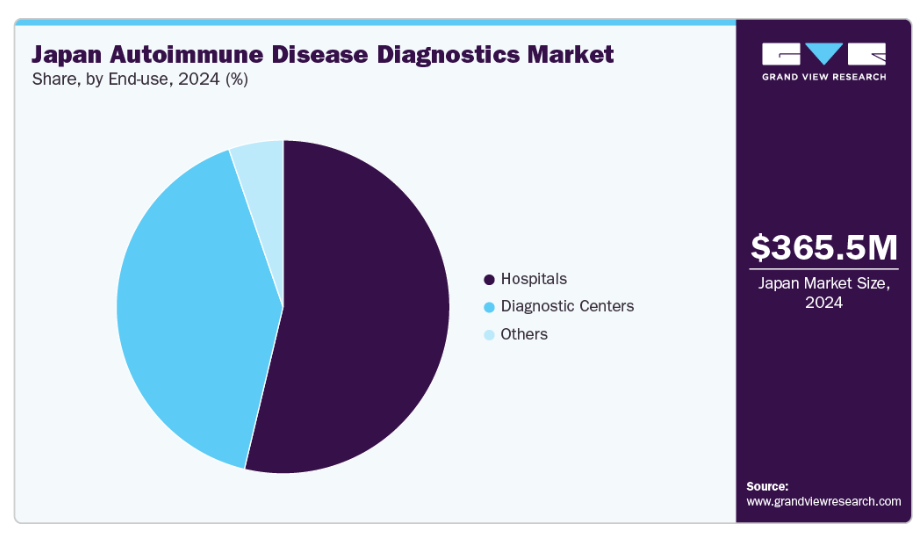

エンドユースに関する洞察

2024年には、病院セグメントが市場を支配し、53.73%という最大の収益シェアを占めました。これは、日本の先進的な医療システム、国民皆保険制度、そして病院での治療を強く希望する患者の傾向に支えられたものです。高度な診断インフラを備えた病院では、抗核抗体(ANA)検査、自己抗体パネル、CRP、尿検査などの専門的検査に加え、サイトカイン検査や遺伝子検査といった新興ツールへのアクセスを提供しています。リウマチ専門医、免疫学者、病理医を含む多職種チームが在籍することで、ループス、関節リウマチ、多発性硬化症などの複雑な自己免疫疾患に対する統合医療を実現しています。さらに、日本における高齢化と慢性免疫関連疾患の増加傾向により、病院での検査件数は増加傾向にあります。研究機関との連携強化や先進技術の採用が進む中、日本の病院は精密診断の確立、患者様の治療成果向上、新規自己免疫疾患検査へのアクセス拡大において重要な役割を担っております。

診断センターセグメントは、予測期間において最も高い成長率が見込まれます。これらのセンターは、日常的な検査から高度な診断検査までを専門的に実施する施設として機能し、患者様に迅速な結果提供と費用対効果の高いサービスを提供しています。関節リウマチ、全身性エリテマトーデス、1型糖尿病などの自己免疫疾患の有病率上昇に伴い、診断センターでは自己抗体パネル検査、CRP検査、CBC(全血球計算)、尿検査などの先進技術の採用が拡大しています。また、多くのセンターでは、より正確な診断を提供するために、分子およびバイオマーカーベースの検査、補体検査、遺伝子検査も統合しています。日本の都市部および郊外地域に広く存在しているため、入院は必要ないものの、正確な自己免疫診断を必要とする患者様のアクセスが向上しています。

日本の自己免疫疾患診断企業に関する主な情報

日本の自己免疫疾患診断市場では、富士レビオ、ラボコープ、F. ホフマン・ラ・ロシュ、シーメンス・ヘルスケア、アボット・ラボラトリーズ、ジョンソン・エンド・ジョンソン、ディアデム、アラクロン・バイオテック、バイオアークティックなどが主要企業です。主要企業は、市場シェアを拡大するために、新製品の開発、提携、パートナーシップなど、さまざまな戦略的取り組みを行っています。

日本の自己免疫疾患診断の主要企業:

- Fujirebio

- Medical & Biological Laboratories (MBL)

- Bio-Rad Laboratories, Inc.

- Abbott

- F. Hoffmann-La Roche, Ltd.

- Siemens Healthineers AG

- Sysmex Corporation

- BioMérieux

- Beckman Coulter ( Danaher)

- SEKISUI MEDICAL CO., LTD

最近の動向

- 2025年6月、AOIバイオサイエンス社は、β2GPIネオセルフ抗体検査が厚生労働省より反復流産に対する先進医療として承認されたことを発表いたしました。反復流産および血栓症の約20%に関与するネオセルフ抗体を標的とする本検査は、出生率を約1.7倍、妊娠率を2倍向上させるなど、治療成果の改善をもたらします。本検査は、日本国内200以上の医療機関において、AOIバイオサイエンス株式会社が独占的に実施しております。

- 2024年9月、シスメックス株式会社は、HISCL HIT IgGアッセイキットを日本で発売いたしました。本免疫測定法は、ヘパリン誘発性血小板減少症(HIT)の診断に不可欠な、血小板因子4-ヘパリン複合体に対するIgG抗体(HIT抗体)を検出します。CN-6500/CN-3500自動凝固測定装置(HISCLシリーズ基盤システム)上で動作します。

- 2024年3月、MBL(メディカル・アンド・バイオロジカル・ラボラトリーズ)は、MEBGEN BRAF 2キットの厚生労働省承認(2024年2月21日付)を発表しました。このPCR-rSSOコンパニオン診断キットは、甲状腺癌組織におけるBRAF V600変異(例:V600E/K/D/R/M)を検出します。これにより、エンコラフェニブ/ビニメチニブ併用療法の対象患者を特定可能となり、切除不能なBRAF変異型甲状腺癌における個別化治療の重要な進展となります。

日本自己免疫疾患診断市場レポート セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、日本自己免疫疾患診断市場をタイプ別、製品別、検査種別、最終用途別に以下の通りセグメント化しています:

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 全身性自己免疫疾患診断

- 関節リウマチ

- 強直性脊椎炎診断

- 全身性エリテマトーデス(SLE)

- その他

- 限局性自己免疫疾患診断

- 多発性硬化症

- 1型糖尿病

- 橋本甲状腺炎

- 特発性血小板減少性紫斑病

- その他

- 全身性自己免疫疾患診断

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 機器

- 消耗品・アッセイ

- 検査種別別展望(収益、百万米ドル、2021年~2033年)

- 抗核抗体検査

- 間接蛍光抗体法(IIF)によるANA検査

- ELISAベースのANA検査

- マルチプレックス/ライン免疫測定法によるANAパネル

- その他

- 自己抗体検査

- リウマチ因子(RF)検査

- 抗環状シトルリン化ペプチド(抗CCP)検査

- 抗dsDNA検査

- 抗スミス(Sm)抗体検査

- 抗Ro/SSAおよび抗La/SSB抗体検査

- その他

- C反応性蛋白(CRP)

- 全血球計算(CBC)

- 尿検査

- その他

- 抗核抗体検査

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 診断センター

- その他

目次

第1章 日本の自己免疫疾患診断市場:調査方法と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.1.1.1 タイプ別セグメント

1.1.1.2 技術別セグメント

1.1.1.3 最終用途別セグメント

1.2 推定値と予測期間

1.3 目的

1.3.1. 目的 – 1

1.3.2. 目的 – 2

1.3.3. 目的 – 3

1.4. 調査方法論

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報またはデータ分析

1.6.1. データ分析モデル

1.7. 市場構築と検証

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 略語一覧

第2章 日本の自己免疫疾患診断市場:エグゼクティブサマリー

2.1. 市場概要

2.2. タイプ別・製品別概要

2.3. 検査タイプ別・用途別概要

2.4. 競争環境概要

第3章 日本の自己免疫疾患診断市場:変数、動向、範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系統展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場ダイナミクス

3.4. 市場推進要因分析

3.4.1. 早期かつ非侵襲的診断への需要増加

3.4.2. 技術的進歩

3.4.3. 学術界と産業界の連携

3.5. 市場抑制要因分析

3.5.1. 高コストと限定的な償還範囲

3.6. 市場機会分析

3.6.1. 個別化医療とバイオマーカーベース検査の拡大

3.7. ポーターの5つの力分析

3.8. PESTLE分析

第4章 日本の自己免疫疾患診断市場:タイプ別推定値と傾向分析

4.1. 日本の自己免疫疾患診断市場:タイプ別動向分析

4.2. 全身性自己免疫疾患診断

4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.2. 関節リウマチ

4.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.3. 強直性脊椎炎診断

4.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.2.4. 全身性エリテマトーデス(SLE)

4.2.4.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.2.5. その他

4.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.3. 限局性自己免疫疾患診断

4.3.1. 市場規模予測(2021年~2033年)(百万米ドル)

4.3.2. 多発性硬化症

4.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.3. 1型糖尿病

4.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.4. 橋本甲状腺炎

4.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.5. 特発性血小板減少性紫斑病

4.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.6. その他

4.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 日本の自己免疫疾患診断市場:製品別規模予測と動向分析

5.1. 日本の自己免疫疾患診断市場:製品別動向分析

5.2. 機器

5.2.1. 市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

5.3. 消耗品・アッセイ

5.3.1. 市場収益予測(2021年~2033年、百万米ドル)

5.4. 質量分析法ベースのアッセイ

第6章. 日本の自己免疫疾患診断市場:検査タイプ別予測と動向分析

6.1. 日本の自己免疫疾患診断市場:検査タイプ別動向分析

6.2. 抗核抗体検査

6.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.2. 間接蛍光抗体法(IIF)によるANA検査

6.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.3. ELISAベースのANA検査

6.2.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.4. マルチプレックス/ライン免疫測定法によるANAパネル

6.2.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.2.5. その他

6.2.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3. 自己抗体検査

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.2. リウマチ因子 (RF)検査

6.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.3. 抗環状シトルリン化ペプチド(抗CCP)検査

6.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.4. 抗二重鎖DNA(dsDNA)検査

6.3.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.5. 抗スミス(Sm)抗体検査

6.3.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.6. 抗Ro/SSAおよび抗La/SSB抗体検査

6.3.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3.7. その他

6.3.7.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4. C反応性タンパク質(CRP)

6.4.1. 市場規模予測(2021年~2033年、百万米ドル)

6.5. 血液一般検査(CBC)

6.5.1. 市場規模予測(2021年~2033年、百万米ドル)

6.6. 尿検査

6.6.1. 市場規模予測(2021年~2033年、百万米ドル)

6.7. その他

6.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 日本の自己免疫疾患診断市場:最終用途別推定値と傾向分析

7.1 日本の自己免疫疾患診断市場:最終用途別動向分析

7.2 病院

7.2.1 市場収益推定値と予測、2021年~2033年(百万米ドル)

7.3. 診断センター

7.3.1. 収益予測と見通し、2021年~2033年(百万米ドル)

7.4. その他

7.4.1. 市場収益予測と見通し、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.2.1. 新製品発売

8.2.2. パートナーシップ

8.2.3. 買収

8.2.4. 共同研究

8.2.5. 資金調達

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. 富士レビオ株式会社

8.5.2. 積水メディカル株式会社

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. メディカル&バイオロジカル・ラボラトリーズ(MBL)

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的取り組み

8.5.4. バイオ・ラッド・ラボラトリーズ社

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的取り組み

8.5.5. アボット

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的取り組み

8.5.6. F. ホフマン・ラ・ロシュ社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. シーメンス・ヘルスケア社

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. シスメックス株式会社

8.5.8.1. グリフォルス社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. バイオメリュー

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. ベックマン・コールター(ダナハー)

8.5.10.1. 会社概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 日本の自己免疫疾患診断市場、種類別、2021年~2033年(百万米ドル)

表3 日本の自己免疫疾患診断市場、製品別、2021年~2033年(百万米ドル)

表4 日本の自己免疫疾患診断市場、検査タイプ別、2021年~2033年(百万米ドル)

表5 日本の自己免疫疾患診断市場、エンドユース別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 日本の自己免疫疾患診断市場 – 主要市場推進要因分析

図7 日本の自己免疫疾患診断市場 – 主要市場抑制要因分析

図8 普及率と成長見通しのマッピング

図9 日本の自己免疫疾患診断市場 – ポーターの分析

図10 日本の自己免疫疾患診断市場 – PESTEL分析

図11 日本の自己免疫疾患診断市場:タイプ別見通し 主要ポイント

図12 日本の自己免疫疾患診断市場:タイプ別動向分析

図13 全身性自己免疫疾患診断市場予測、2021年~2033年 (百万米ドル)

図14 関節リウマチ市場規模予測、2021年~2033年 (百万米ドル)

図15 強直性脊椎炎診断市場規模予測、2021年~2033年 (百万米ドル)

図16 限局性自己免疫疾患診断市場規模予測、2021年~2033年 (百万米ドル)

図17 多発性硬化症市場予測、2021年~2033年 (百万米ドル)

図18 1型糖尿病市場予測、2021年~2033年 (百万米ドル)

図19 橋本甲状腺炎市場予測、2021年~2033年 (百万米ドル)

図20 特発性血小板減少性紫斑病市場予測、2021年~2033年(百万米ドル)

図21 その他市場予測、2021年~2033年(百万米ドル)

図22 日本の自己免疫疾患診断市場における製品展望の主なポイント

図23 日本の自己免疫疾患診断市場:製品動向分析

図24 機器市場予測、2021年~2033年(百万米ドル)

図25 消耗品・アッセイ市場予測、2021年~2033年(百万米ドル)

図26 日本の自己免疫疾患診断市場:検査タイプ別見通し 主要ポイント

図27 日本の自己免疫疾患診断市場:検査タイプ別動向分析

図28 抗核抗体検査市場予測、2021年~2033年(百万米ドル)

図29 間接免疫蛍光法(IIF)ANA検査市場予測、2021年~2033年 (百万米ドル)

図30 ELISAベースANA検査市場予測、2021年~2033年(百万米ドル)

図31 マルチプレックス/ライン免疫測定法ANAパネル市場予測、2021年~2033年(百万米ドル)

図32 その他市場規模予測、2021年~2033年(百万米ドル)

図33 自己抗体検査市場規模予測、2021年~2033年(百万米ドル)

図34 リウマチ因子(RF)検査予測、2021年~2033年(百万米ドル)

図35 抗環状シトルリン化ペプチド(抗CCP)検査の予測、2021年~2033年(百万米ドル)

図36 抗dsDNA検査の予測、2021年~2033年(百万米ドル)

図37 抗スミス(Sm)抗体検査の推定値、2021年~2033年(百万米ドル)

図38 抗Ro/SSAおよび抗La/SSB抗体検査の推定値、2021年~2033年(百万米ドル)

図39 その他検査の推定値、2021年~2033年(百万米ドル)

図40 C反応性タンパク質(CRP)市場の推定値、2021年~2033年(百万米ドル)

図41 完全血球計算(CBC)市場の推定値、2021年~2033年 (百万米ドル)

図42 尿検査市場予測、2021年~2033年(百万米ドル)

図43 その他市場予測、2021年~2033年(百万米ドル)

図44 日本の自己免疫疾患診断市場:エンドユース別見通しと主なポイント

図45 日本の自己免疫疾患診断市場:エンドユース別動向分析

図46 病院市場規模予測(2021年~2033年)(百万米ドル)

図47 診断センター市場規模予測(2021年~2033年)(百万米ドル)

図48 その他市場規模予測(2021年~2033年)(百万米ドル)

図49 戦略フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/