日本のコイルコーティング剤市場の動向:

建築・建設業界の成長

日本の建設業界は、都市化、インフラ整備、持続可能性への取り組みを背景に、2024年から2032年にかけて4.60%の成長が見込まれています。これにより、コイルコーティング剤の需要も大幅に増加すると予想されます。これらのコーティング剤は、屋根材、サイディング、クラッディングなどの建築材料の耐久性と美観を向上させます。エネルギー効率と環境配慮型の建築物が重視される中、耐候性と断熱性能に優れた先進的なコイルコーティング剤の需要が高まっています。現代的な建築デザインの推進により、高級コーティング剤の採用がさらに拡大し、住宅および商業プロジェクトでの普及が進んでいます。例えば、2023年11月、森ビルは、「グリーン&ウェルネス」をコンセプトにした複合施設「麻布台ヒルズ」を東京にオープンしました。8.1ヘクタールの広大な敷地に、住宅、商業、文化、医療施設を併設し、330メートルの高さで日本一の高層ビルを擁します。このプロジェクトは、自然との調和を追求した都市生活を実現し、約2万人のオフィスワーカーと3,500人の居住者を支援します。アザブダイヒルズは、再生可能エネルギーと革新的なデザインを通じて持続可能性を促進し、活気あるコミュニティの形成と東京のグローバル競争力向上に貢献しています。

自動車製造の進歩

イノベーションの世界的リーダーである日本の自動車産業は、コイルコーティング剤市場に大きく貢献しています。コイルコーティングは、耐久性、耐食性、美観の向上が求められる自動車部品に使用されています。JAMA の「自動車産業 2024」レポートによると、2023 年の日本の自動車生産台数は 899 万台と、2022 年から 14.8% 増加し、5 年ぶりに増加に転じました。電気自動車の新規登録台数も 51% 増の 88,512 台と大幅に増加しました。電気自動車や軽量素材の需要の高まりにより、過酷な条件に耐える高性能コーティング剤のニーズが高まっています。また、メーカーは、環境基準に適合したコーティング剤を求め、自動車用途に合わせた低 VOC で持続可能なコイルコーティングソリューションへの関心が高まっています。これにより、自動車製造におけるコイルコーティング剤の需要がさらに拡大し、日本のコイルコーティング剤市場の展望は明るいものとなっています。

耐久性・持続性に優れたコーティングソリューションの需要

環境規制や持続可能性への関心の高まりを受けて、優れた性能と環境負荷の低減を実現するコイルコーティングの需要が高まっています。腐食、紫外線、摩耗に強い先進的なコーティングは、材料の寿命を延ばし、メンテナンスコストを削減します。この傾向は、日本の環境意識の高い産業や規制の枠組みの要件を満たす、環境に優しいコーティングの採用を後押ししています。例えば、日本ペイントは、建設業界における VOC および重金属に関する規制の強化に対応するため、クロム(Cr)を含まないコイルコーティング用プライマーを発売しました。この環境に優しいプライマーは、発がん性物質として知られる六価クロムによる健康リスクを排除し、従来の油性プライマーに比べ優れた耐食性と機械的特性を備えています。

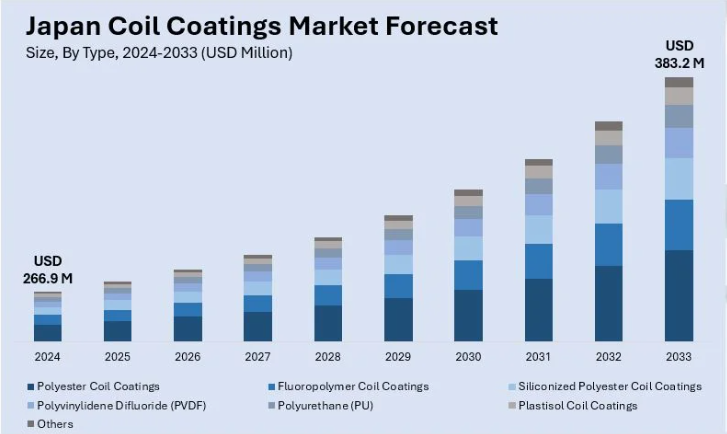

日本のコイルコーティング業界のセグメント:

IMARC Group は、日本のコイルコーティング市場の各セグメントの主な傾向を分析し、2025 年から 2033 年までの国別および地域別の予測を提供しています。市場は、種類、用途、最終用途産業に基づいて分類されています。

種類別分析:

- ポリエステルコイルコーティング

- フッ素樹脂コイルコーティング

- シリコン化ポリエステルコイルコーティング

- ポリフッ化ビニリデン(PVDF)

- ポリウレタン(PU)

- プラスチゾルコイルコーティング

- その他

ポリエステルコイルコーティングは、他のいくつかのオプションに対応できる、コストパフォーマンスに優れ、耐久性に優れていることから、市場で最大のセグメントになると予想されています。耐候性、耐紫外線性に優れ、建設や家電製品に広く使用されています。日本の建築やデザイナーの傾向に合わせた鮮やかな色や仕上げを採用できる汎用性があり、屋根や外壁など、いくつかの建設分野で広く使用されています。

フッ素樹脂コーティングは、高密度、化学的不活性、および過酷な条件に対する耐性が有用です。工業用および高性能建築物で最も人気があり、腐食、退色、および紫外線に対する長持ちする保護層を提供します。このような特性により、物理的および化学的条件が悪い日本の沿岸部や都市部に適しています。

シリコン化ポリエステルコーティング剤は、手頃な価格と耐候性の向上を兼ね備えているため、屋根材やサイディング材に好んで使用されています。標準的なポリエステルに比べ、光沢の保持力と柔軟性に優れているため、住宅や商業ビルなどの建築物において、耐久性と美観を両立する素材として、日本の需要に合っています。

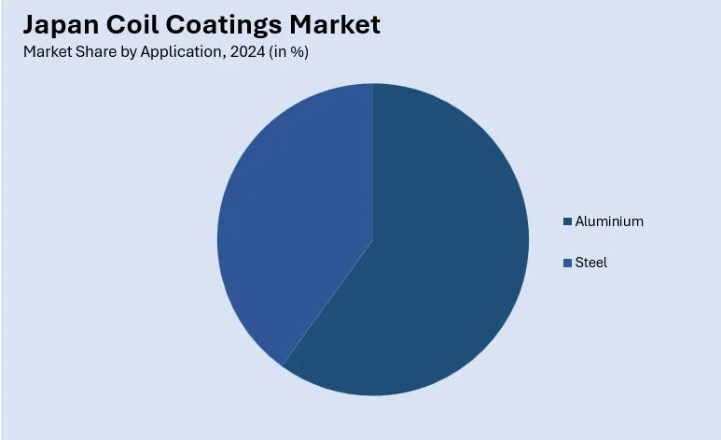

用途別分析:

- アルミニウム

- 鉄

日本のコイルコーティング剤市場は、耐食性、軽量性、リサイクル性に優れたアルミニウムが主流となる見通しです。アルミニウムは、建築、輸送、電子産業で広く使用されています。クラッディングや屋根材などの建築関連製品における柔軟性により、耐久性や環境への配慮などの観点から、アルミニウムはより好まれています。環境配慮型でエネルギー効率の高い素材に対する需要の高まりが、市場の成長をさらに牽引しています。

鋼は、その強度、耐久性、および建設および産業分野における幅広い用途から、日本のコイルコーティング市場において重要な役割を果たしています。コーティング鋼は、高い引張強度と、適切な処理により腐食防止効果もあることから、インフラ整備、屋根材、自動車部品などに使用されています。特にインフラプロジェクトにおいて耐久性と長寿命が重視される日本において、鋼の入手しやすさと手頃な価格は、コイルコーティング市場における鋼の使用を後押しする揺るぎない要因となっています。

最終用途別分析:

- 建築・建設

- 家電

- 自動車

- その他

建築・建設部門は、屋根材、クラッディング、構造部材にアルミニウムや鋼などのコーティング材が広く使用されていることから、日本のコイルコーティング市場を支配すると予想されます。コイルコーティングは、日本の都市インフラに欠かせない耐久性、耐候性、美観を提供します。持続可能で耐震性に優れた建築物への注目は、コーティング材の需要をさらに押し上げ、この部門を市場の成長の重要な推進力としています。

家電業界は、耐久性、耐食性、外観の美しい素材を必要としているため、日本のコイルコーティング市場を牽引しています。コーティング金属の主な用途は、冷蔵庫や洗濯機の本体、その他の家電製品であり、これらの製品に耐久性と美しさを与えています。日本における電子機器、白物家電、その他の家電産業の発展、および環境意識の高まりとこのようなコイルの需要の拡大は、コイルコーティング市場におけるこのセグメントの巨大な需要を後押ししています。

自動車産業などの主要産業では、軽量、耐食性、高耐久性を備えた自動車部品の製造のために、コイルコーティングの需要が旺盛です。日本の自動車産業の要求に応える、自動車の性能と外観を向上させるコイルコーティング。環境保全対策や燃費向上により、自動車メーカーはコーティング材の使用を継続的に拡大しており、この分野は市場で大きなシェアを確保しています。

競争環境

日本のコイルコーティング剤市場は、技術進歩と製品革新を原動力として、国内外の企業間で激しい競争が繰り広げられています。主要企業は、建設、自動車、家電分野からの需要拡大に対応するため、環境に優しく、耐久性、高性能なコーティング剤の開発に注力しています。大手企業は、パートナーシップ、研究開発投資、地域専門知識を活用して、市場での存在感を拡大しています。インフラプロジェクトの増加、環境規制の強化、持続可能な素材への移行により、競争はさらに激化しています。大手メーカーは広範な流通ネットワークを駆使して優位性を維持し、新興企業はニッチな製品やカスタマイズを強調して、ダイナミックで進化する競争環境を形成しています。

最新ニュースと動向:

2024年10月、日本ペイントホールディングスは、グローバルな化学薬品配合メーカーであるAOCを23億米ドルで買収する計画を発表しました。Lone Star Fund は、AOC の親会社である LSF11 A5 TopCo およびその子会社の全株式を、日本ペイントホールディングスに売却する予定です。テネシー州に拠点を置く AOC は、複合樹脂、着色剤、コーティング剤を製造しています。

2023年5月、関西ペイント株式会社は、ベッカーズグループのベッカー・インダストリーSASから、グローバルな鉄道用塗料事業資産を買収しました。この買収により、関西ヘリオスは、新子会社を設立したフランスをはじめとするヨーロッパでの市場での地位を強化することになります。同社は、戦略的な投資と合併を通じて、工業用塗料の専門知識の拡大と競争力の強化を目指しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本のコイルコーティング市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のコイルコーティング市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本のコイルコーティング市場 – 種類別

6.1 ポリエステルコイルコーティング

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 フッ素樹脂コイルコーティング剤

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033

6.3 シリコン化ポリエステルコイルコーティング剤

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024

6.3.3 市場予測(2025-2033

6.4 ポリフッ化ビニリデン(PVDF

6.4.1 概要

6.4.2 過去および現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

6.5 ポリウレタン(PU

6.5.1 概要

6.5.2 過去の市場動向と現在の市場動向(2019-2024

6.5.3 市場予測(2025-2033

6.6 プラスチゾルコイルコーティング剤

6.6.1 概要

6.6.2 過去および現在の市場動向(2019-2024)

6.6.3 市場予測(2025-2033)

6.7 その他

6.7.1 過去および現在の市場動向(2019-2024)

6.7.2 市場予測(2025-2033)

7 日本のコイルコーティング剤市場 – 用途別

7.1 アルミニウム

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 鉄鋼

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本のコイルコーティング剤市場 – 最終用途別内訳

8.1 建築・建設

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 家電

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 自動車

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033)

8.4 その他

8.4.1 過去および現在の市場動向(2019-2024)

8.4.2 市場予測(2025-2033)

9 日本のコイルコーティング剤市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 種類別市場内訳

9.1.4 用途別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019-2024

9.2.3 種類別市場

9.2.4 用途別市場

9.2.5 最終用途産業別市場

9.2.6 主要企業

9.2.7 市場予測(2025-2033

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019-2024

9.3.3 種類別市場

9.3.4 用途別市場

9.3.5 最終用途産業別市場分析

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 種類別市場分析

9.4.4 用途別市場

9.4.5 最終用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 種類別市場

9.5.4 用途別市場

9.5.5 最終用途産業別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019年~2024年

9.6.3 種類別市場

9.6.4 用途別市場

9.6.5 最終用途産業別市場

9.6.6 主要企業

9.6.7 市場予測(2025年~2033年

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019年~2024年

9.7.3 種類別市場

9.7.4 用途別市場

9.7.5 最終用途産業別市場

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 種類別市場

9.8.4 用途別市場

9.8.5 最終用途産業別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本のコイルコーティング剤市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 トップの勝利戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレイヤーのプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 会社C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

これは目次例であるため、会社名は記載していません。完全なリストはレポートに記載されています。

12 日本のコイルコーティング剤市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/