日本のEV充電ケーブル市場の動向:

充電インフラの拡充

日本は、電気自動車の需要拡大に対応するため、EV充電インフラの拡充に注力しています。例えば、国際エネルギー機関(IEA)の報告書によると、日本の「グリーン成長戦略」では、2030 年までに 15 万台の充電ポイントを設置し、そのうち 3 万台は急速充電器とすることを目標としています。これにより、従来の燃料と同じくらい簡単に充電できるようになります。APSでは、充電ポイントが2030年までに16万基、2035年までに19万基に増加する見込みです。公共充電器1基あたりの電気自動車(LDV)の台数は、2023年の18台から2035年までに80台を超える見込みです。これにより、全国の利用者が充電しやすくなり、航続距離不安が軽減され、多くの消費者が電気自動車を選択する要因となっています。政府が持続可能性とカーボンニュートラルの実現に引き続き取り組んでいることで、先進的で利用しやすい充電施設の開発がさらに進み、信頼性の高いEV充電ケーブルの需要が持続しています。

再生可能エネルギーの統合への投資の増加

日本の市場も、日本のEV充電ネットワークにおける再生可能エネルギーの利用による持続可能性によって推進されています。この点において、太陽光、風力、その他の再生可能エネルギー源を利用した充電システムは、電気自動車による環境汚染を防止しています。再生可能エネルギーの使用増加により、充電ケーブルは電力入力の変動に対応できる機能を備えるようになりました。これにより、現在の技術進歩は、環境に優しい電気自動車充電システムを実現する国際的な取り組みと一致しています。

政府の政策とインセンティブ

日本の政府は、支援政策とインセンティブを通じて電気自動車の普及を促進しています。電気自動車の購入補助金や公共充電インフラへの投資は、電気自動車のアクセス性と実用性を高めています。CEO Insights Asia が発表した報告書によると、日本政府は EV 充電器の費用の 50% (最大 35 万円/2,559 ドル) および設置費用の 100% (最大 135 万円/9,871 ドル) を助成しており、2023 年にはこれらの優遇措置が延長される可能性があります。これらの措置は、効率的で汎用性の高い EV ケーブルをはじめとする充電ソリューションの需要を後押ししています。持続可能なエネルギー源への移行に重点を置くことは、温室効果ガス排出量の削減と EV 市場の成長加速という国の目標と一致しています。

日本のEV充電ケーブル業界のセグメント化:

IMARC Group は、日本の EV 充電ケーブル市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別予測を提供しています。市場は、ケーブルの長さ、形状、充電レベル、電力タイプ、用途に基づいて分類されています。

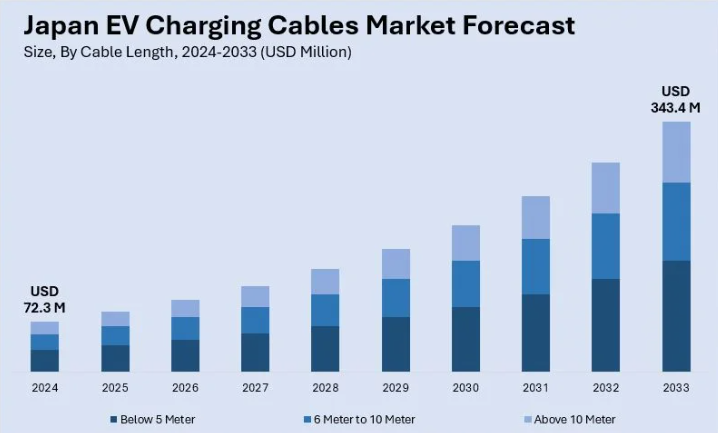

ケーブルの長さ別分析:

- 5メートル以下

- 6メートルから10メートル

- 10メートル以上

5メートル未満のケーブルは、日本のEV充電ケーブルにおいて重要な役割を果たしており、消費者が充電ポイントの近くに車を簡単に駐車できる、個人の住宅や自宅のガレージの充電ポイントで人気があります。このケーブルは、持ち運びが簡単で安価であるため、狭い住宅やガレージなどのスペースに適しています。リスクが少なく、絡まりにくい設計で、ほとんどの用途において、より自由で容易なエネルギー伝送が可能であり、日本全国において、ユーザーフレンドリーな充電デバイスの需要が高まっています。

6 メートルから 10 メートルのケーブルは、柔軟性が求められるオフィスビルやショッピングセンターなどの半公共および公共の充電用途にも不可欠です。このような環境では、これらのケーブルの柔軟性により、数メートルの距離に駐車した車両にも余分なたるみなく接続できる十分な長さを確保できます。その汎用性により、これらのケーブルは都市部での使用に人気があり、日本における公共充電ステーションの設置傾向と一致しています。

10 メートルを超えるケーブルは、商業用および産業用、特にフリート充電ハブや EV 駐車場で必要とされるケーブルとして重要な役割を果たしています。その長さにより、さまざまなタイプの車両やレイアウトに対応でき、広大なスペースや不規則な設計のスペースにも設置可能です。これらのケーブルは、日本の持続可能な交通目標に欠かせない大型 EV や公共交通機関車両に必要な大容量充電システムに対応しています。

形状別分析:

- ストレート

- コイル

ストレート EV 充電ケーブルは、公共および住宅用充電ステーションで広く使用されており、日本の EV 充電ケーブル市場で重要な役割を果たしています。これらのケーブルは、その利便性と取り扱いの容易さから、充電ステーションでの日常的な使用に人気があります。これらのケーブルは、抵抗を最小限に抑えて電力の伝送を容易にするように設計されており、高速で信頼性の高い充電を可能にします。さらに、ストレートケーブルは堅牢で、ほとんどの EV モデルに対応しているため、市場で汎用性に優れています。

コイル状の EV 充電ケーブルは、省スペースで絡まりにくい設計のため、日本の市場で重要な役割を果たしています。コンパクトな充電スペースに最適で、保管効率が重要な都市部や公共の充電ステーションで広く使用されています。巻き取り式であるため、摩耗や損傷が少なく、ケーブルの寿命が延びます。さらに、消費者の機能性と現代性に対する要求に応えるため、コイル状のケーブルはスマート充電ソリューションと統合されるケースが増えています。

充電レベル別の分析:

- レベル 1

- レベル 2

- レベル 3

レベル 1 充電は、日本の EV 充電ケーブル市場において重要な役割を果たしており、住宅用 EV オーナーにコスト効率が高く、利用しやすいソリューションを提供しています。このレベルは、標準的な家庭用コンセントを使用し、充電速度は遅いものの安定した充電が可能で、夜間の充電に最適です。そのシンプルさと既存のインフラとの互換性により、エントリーレベルの EV ユーザーに好まれ、幅広いアクセス性を確保し、日本における電気自動車の普及を支援しています。

レベル 2 充電は、日本の EV 充電ケーブル市場において極めて重要であり、より高速な充電と高い効率を実現しています。利便性と充電時間の短縮を求める消費者向けに、住宅、職場、公共の充電ステーションで広く採用されています。レベル 2 充電ソリューションの汎用性と適応性は、特に EV ユーザーにとって迅速な充電が不可欠な都市部において、その需要を牽引しています。

レベル 3 充電は、DC 急速充電とも呼ばれ、日本の EV 充電ケーブル市場において重要な役割を果たしています。急速なエネルギー補給が可能であり、EV は数分でかなりの充電レベルに達することができます。このレベルは、長距離旅行者や商用車事業者にとって不可欠であり、拡大する日本の充電インフラを支えています。都市部や高速道路にレベル 3 充電を統合することは、走行距離の不安を軽減し、全国的な EV の普及を加速するために不可欠です。

電力タイプ別分析:

- AC充電

- DC充電

AC充電は、家庭や公共の充電用途で広く使用されているため、日本のEV充電ケーブル市場において重要な役割を果たしています。充電器は充電速度は遅いですが、経済性に優れています。そのため、自宅やオフィスでの夜間充電や長時間の充電に最適です。AC充電ケーブルは、既存の電力網インフラで使用できるため、EVの所有者がより利用しやすくなっています。このセグメントは、毎日の通勤に対応しており、日本の EVエコシステムの基盤の一部となっています。

DC充電は、より高速で迅速な充電方法に対するニーズの高まりに対応するため、日本の市場において重要な役割を果たしています。主に、長距離移動に便利な高速道路のサービスエリアなどの商業施設や公共施設に設置されており、大電力負荷に対応できるため、充電時間を短縮することができます。この分野では、日本のEVインフラの改善と顧客の快適性の向上という重要な目標と合致した、超高速充電の革新が進んでいます。

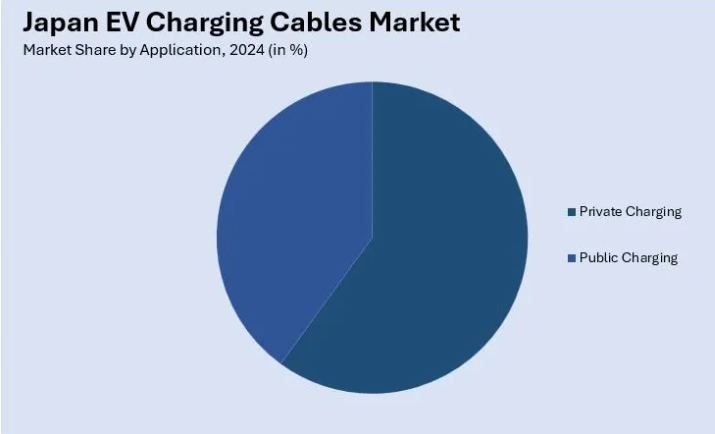

用途別分析:

- 個人用充電

- 公共充電

個人用充電は、住宅および企業ユーザー向けの日本の EV 充電ケーブル市場において重要な役割を果たしています。家庭での充電が簡単になったことで、公共のインフラに依存することなく、夜間に車両を充電することが可能になりました。企業も、従業員や社用車に対応するため、個人用充電ポイントを設置し、環境配慮型の取り組みを推進しています。あらゆる層で電気自動車が急速に普及するにつれて、使いやすく耐久性に優れた充電ケーブルの需要が高まっています。

公共充電は、旅行中のユーザーも製品を利用できるようにするため、日本の EV 充電ケーブル市場において重要な側面です。都市部、高速道路、商業施設に設置された急速充電ステーションは、走行距離の不安を解消し、長距離の運転をサポートしています。公共充電ネットワークの拡大は、日本のカーボンニュートラル目標と一致しており、高度で高出力の充電ケーブルの需要を高めています。さらに、公共充電器はプライベート充電オプションを持たないEV所有者を支援し、EVの普及を促進しています。

競争環境

日本のEV充電ケーブル市場は、イノベーションと先進技術の急速な採用が競争の主な特徴となっています。メーカーは、高速および超高速充電ソリューションの需要の高まりに対応するため、軽量、大容量、耐久性に優れたケーブルの開発に注力しています。この市場は、絶えず進歩するEVモデルとの互換性、および効率的なエネルギー管理のための IoT 接続などのスマート機能の統合のニーズによって牽引されています。さらに、EVインフラ開発業者との提携や国際規格の遵守により、市場参加者は、高まる消費者の期待に応え、競争力を維持しています。持続可能で再生可能なエネルギーの統合が重視されることで、競争はさらに激化しています。

本レポートは、日本のEV充電ケーブル市場の競争環境について、以下の主要企業を含む詳細な企業情報とともに包括的に分析しています。

- BESEN International Group

- Dyden Corporation

- SINBON Electronics Co.Ltd.

(これは主要企業のほんの一部であり、完全なリストはレポートに記載されていますのでご注意ください。

最新ニュースと動向:

2024年9月3日、三井物産株式会社は、ドイツの The Mobility House が開発した電気自動車(EV)の充電およびエネルギー管理システム「Charge Pilot」を日本市場に導入すると発表しました。2024年4月より、WILLER EXPRESSの東京本社において、ABB Ltd.のEV充電器を使用した実証試験が開始されました。この取り組みは、EV充電の最適化、電力効率の向上、EV導入企業のコスト削減を目的とし、日本の脱炭素化を支援するものです。

2024年7月5日、シゼンコネクト株式会社は、同社のエネルギー管理システム「シゼンコネクト」が、EV充電ステーションの国際標準通信プロトコルであるOCPP 1.6に対応したことを発表しました。この対応により、OCPP規格に準拠したEV Motors Japan Co., Ltd.の急速充電器とJigowatts Inc.のAC充電器との統合が可能になりました。この進展は、日本政府が2035年までに新車販売の100%電気自動車化と2030年までに15万基のEV充電ステーション設置を目標とする政策と一致しています。

1 前書き

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の EV 充電ケーブル市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の EV 充電ケーブル市場の展望

5.1 過去の市場動向と現在の市場動向 (2019-2024)

5.2 市場予測(2025-2033

6 日本の EV 充電ケーブル市場 – ケーブルの長さ別

6.1 5 メートル未満

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019-2024

6.1.3 市場予測(2025-2033

6.2 6メートルから10メートル

6.2.1 概要

6.2.2 過去および現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年

6.3 10メートル以上

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033)

7 日本の EV 充電ケーブル市場 – 形状別内訳

7.1 ストレート

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033

7.2 コイル

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本の EV 充電ケーブル市場 – 充電レベル別内訳

8.1 レベル 1

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向 (2019-2024)

8.1.3 市場予測 (2025-2033)

8.2 レベル 2

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033)

8.3 レベル 3

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033

9 日本の EV 充電ケーブル市場 – 電力タイプ別内訳

9.1 AC 充電

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 市場予測(2025-2033

9.2 DC 充電

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向 (2019-2024)

9.2.3 市場予測 (2025-2033)

10 日本の EV 充電ケーブル市場 – 用途別

10.1 個人用充電

10.1.1 概要

10.1.2 過去および現在の市場動向(2019-2024

10.1.3 市場予測(2025-2033

10.2 公共充電

10.2.1 概要

10.2.2 過去および現在の市場動向(2019-2024

10.2.3 市場予測(2025-2033

11 日本の EV 充電ケーブル市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去の市場動向と現在の市場動向(2019-2024

11.1.3 ケーブル長別市場

11.1.4 形状別市場

11.1.5 充電レベル別市場

11.1.6 電力タイプ別市場

11.1.7 用途別市場

11.1.8 主要企業

11.1.9 市場予測(2025-2033

11.2 関西/近畿地域

11.2.1 概要

11.2.2 過去の市場動向と現在の市場動向(2019-2024

11.2.3 ケーブルの長さ別市場

11.2.4 形状別市場

11.2.5 充電レベル別市場

11.2.6 電力タイプ別市場

11.2.7 用途別市場

11.2.8 主要企業

11.2.9 市場予測(2025-2033

11.3 中部・中部地方

11.3.1 概要

11.3.2 過去の市場動向と現在の市場動向(2019-2024

11.3.3 ケーブル長別市場

11.3.4 形状別市場

11.3.5 充電レベル別市場

11.3.6 電力タイプ別市場

11.3.7 用途別市場

11.3.8 主要企業

11.3.9 市場予測(2025-2033

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去の市場動向と現在の市場動向(2019-2024

11.4.3 ケーブル長別市場

11.4.4 形状別市場

11.4.5 充電レベル別市場

11.4.6 電力タイプ別市場

11.4.7 用途別市場

11.4.8 主要企業

11.4.9 市場予測(2025-2033

11.5 東北地方

11.5.1 概要

11.5.2 過去の市場動向と現在の市場動向(2019-2024

11.5.3 ケーブル長別市場

11.5.4 形状別市場

11.5.5 充電レベル別市場

11.5.6 電力タイプ別市場

11.5.7 用途別市場

11.5.8 主要企業

11.5.9 市場予測(2025-2033

11.6 中国地方

11.6.1 概要

11.6.2 過去の市場動向と現在の市場動向(2019-2024

11.6.3 ケーブルの長さによる市場区分

11.6.4 形状による市場区分

11.6.5 充電レベルによる市場区分

11.6.6 電力タイプによる市場区分

11.6.7 用途別市場

11.6.8 主要企業

11.6.9 市場予測(2025-2033

11.7 北海道地域

11.7.1 概要

11.7.2 過去の市場動向と現在の市場動向(2019-2024

11.7.3 ケーブル長別市場

11.7.4 形状別市場

11.7.5 充電レベル別市場

11.7.6 電力タイプ別市場

11.7.7 用途別市場

11.7.8 主要企業

11.7.9 市場予測(2025-2033

11.8 四国地方

11.8.1 概要

11.8.2 過去の市場動向と現在の市場動向(2019-2024

11.8.3 ケーブル長別市場

11.8.4 形状別市場

11.8.5 充電レベル別市場

11.8.6 電力タイプ別市場

11.8.7 用途別市場

11.8.8 主要企業

11.8.9 市場予測(2025-2033

12 日本の EV 充電ケーブル市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 トップの勝利戦略

12.5 競合ダッシュボード

12.6 企業評価クアドラント

13 主要プレイヤーのプロファイル

13.1 BESEN International Group

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 Dyden Corporation

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 シンボン・エレクトロニクス株式会社

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースおよびイベント

これは主要企業のほんの一部であり、完全なリストはレポートに記載されています。

14 日本の EV 充電ケーブル市場 – 業界分析

14.1 推進要因、抑制要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 抑制要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/