日本のHDPEパイプ市場の動向:

インフラ整備に関する政府の取り組み

インフラの拡張と改良に関する行政機関の取り組みが活発化しており、高密度ポリエチレン (HDPE) パイプの需要が高まっています。高齢化の進展と災害対策の強化の必要性から、行政機関は重要なインフラの改良に継続的に資源を投じています。これには、古いパイプラインをHDPEのような現代的な素材に置き換える全国的な取り組みが含まれます。HDPEは優れた耐久性と性能で知られており、水道システム、下水、ガス配管ネットワークの改善を目的とした取り組みで採用されています。特に地震多発地域での災害に強いインフラ整備への注目が高まる中、HDPEパイプは地震時に破損しない特性から、さらに採用が促進されています。国際貿易局(ITA)の報告によると、2023年時点で、73万件を超える橋梁、1万1,000件のトンネル、1万件の水門、47万メートルの下水管、5,000件の港湾桟橋が50年以上経過しています。この老朽化したインフラは、政府の重点的な対応対象となっています。これらの継続的な取り組みは、大規模な資金投入を背景に、HDPEパイプの需要を後押ししています。これにより、日本のインフラ更新におけるHDPEパイプの持続的な貢献が保証されています。国が古いシステムを耐久性が高く効率的な材料に置き換える方針を進める中、HDPEパイプの需要は着実に増加し、現在のインフラ要件だけでなく将来のニーズにも対応しています。

災害復旧とレジリエンスへの注目が高まる

日本は地震、洪水、台風などの自然災害に脆弱なため、インフラ計画において災害復旧とレジリエンスへの重点が大幅に強化されています。HDPEパイプは、地震に耐える適応性と耐久性から、自然災害多発地域での使用に最適と評価されています。圧力下での割れ防止と動きの吸収能力により、HDPEパイプは重大な環境破壊後も機能を維持できます。HDPEパイプの迅速な施工と簡単な修理は、緊急のインフラ修復プロジェクトにおいても好ましい選択肢となっています。日本が災害対策と強靭なインフラ整備に継続的に取り組む中、特に災害時にも機能しなければならない水道、排水、ユーティリティなどの重要なシステムにおいて、HDPEパイプの需要は増加しています。例えば、2024年8月8日、日本南東部の日南沖でマグニチュード7.1の地震が発生し、日本の定期的な地震活動を浮き彫りにしました。米国地質調査所(USGS)の報告によると、過去100年間でマグニチュード7以上の地震が8回発生し、そのうち最新の地震から250キロメートル以内に発生しています。こうした自然災害の多発を受けて、耐久性が高く、適応性に優れたインフラシステムに HDPE パイプの使用が拡大しています。地震によるストレスに耐え、災害復旧時の修理を容易にするその特性から、日本のインフラ計画において HDPE パイプの重要性はますます高まっています。

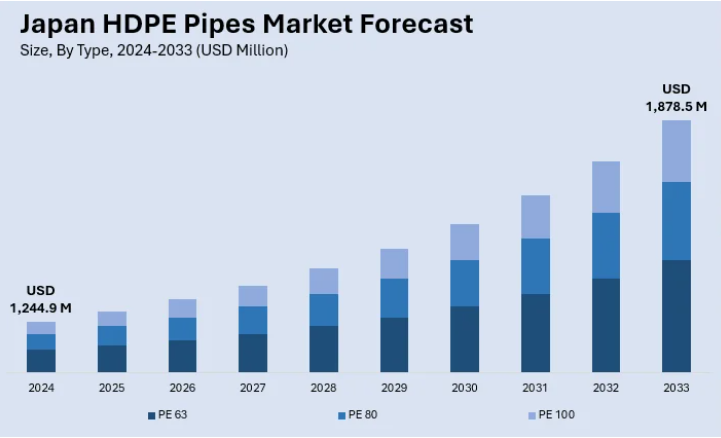

日本のHDPEパイプ市場セグメント:

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの地域別予測を提供しています。当社のレポートでは、市場を種類別、用途別に分類しています。

種類別洞察:

- PE63

- PE80

- PE100

このレポートでは、種類別の市場の詳細な内訳と分析を提供しています。これには、PE63、PE80、PE100 が含まれます。

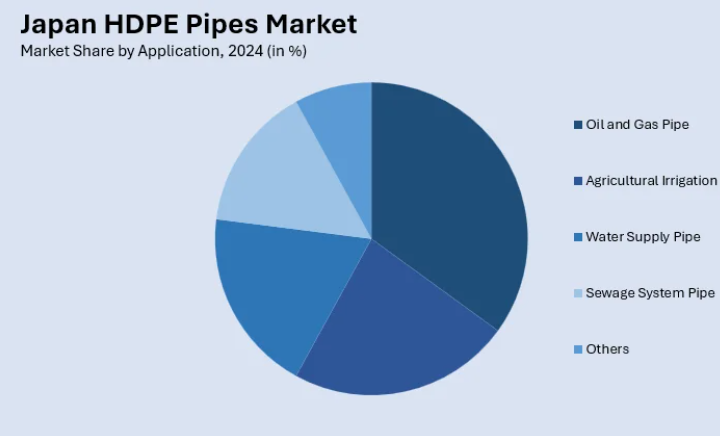

用途別洞察:

- 石油・ガスパイプ

- 農業用灌漑パイプ

- 給水パイプ

- 下水システムパイプ

- その他

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、石油・ガスパイプ、農業用灌漑パイプ、給水パイプ、下水システムパイプなどが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位分析などの競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本のHDPEパイプ市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のHDPEパイプ市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本のHDPEパイプ市場 – 種類別内訳

6.1 PE 63

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場予測 (2025-2033)

6.2 PE 80

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 PE 100

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

7 日本のHDPEパイプ市場 – 用途別内訳

7.1 石油・ガスパイプ

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 農業用灌漑パイプ

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 給水パイプ

7.3.1 概要

7.3.2 過去および現在の市場動向(2019年~2024年

7.3.3 市場予測(2025年~2033年

7.4 下水システムパイプ

7.4.1 概要

7.4.2 過去および現在の市場動向(2019-2024)

7.4.3 市場予測(2025-2033)

7.5 その他

7.5.1 過去および現在の市場動向(2019-2024)

7.5.2 市場予測(2025-2033)

8 日本のHDPEパイプ市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 種類別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測(2025-2033

8.2 関西/近畿地域

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019-2024

8.2.3 種類別市場

8.2.4 用途別市場分析

8.2.5 主要企業

8.2.6 市場予測(2025年~2033年

8.3 中部・中部地方

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年

8.3.3 種類別市場分析

8.3.4 用途別市場

8.3.5 主要企業

8.3.6 市場予測(2025-2033

8.4 九州・沖縄地域

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024

8.4.3 種類別市場

8.4.4 用途別市場

8.4.5 主要企業

8.4.6 市場予測(2025-2033

8.5 東北地方

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019-2024

8.5.3 種類別市場

8.5.4 用途別市場

8.5.5 主要企業

8.5.6 市場予測(2025-2033

8.6 中国地方

8.6.1 概要

8.6.2 過去の市場動向と現在の市場動向(2019-2024

8.6.3 種類別市場

8.6.4 用途別市場

8.6.5 主要企業

8.6.6 市場予測(2025-2033

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向(2019-2024

8.7.3 種類別市場

8.7.4 用途別市場

8.7.5 主要企業

8.7.6 市場予測(2025-2033

8.8 四国地域

8.8.1 概要

8.8.2 過去の市場動向と現在の市場動向(2019-2024

8.8.3 種類別市場

8.8.4 用途別市場

8.8.5 主要企業

8.8.6 市場予測(2025-2033

9 日本のHDPEパイプ市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 トップの勝利戦略

9.5 競争ダッシュボード

9.6 企業評価クアドラント

10 主要プレーヤーのプロフィール

10.1 企業 A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT 分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 会社D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 会社E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

会社名はサンプル目次のため記載されていません。最終報告書で完全なリストを提供します。

11 日本のHDPEパイプ市場 – 業界分析

11.1 推進要因、抑制要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 抑制要因

11.1.4 機会

11.2 ポーターの 5 要因分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/