日本の医療機器コーティング剤市場の動向:

抗菌コーティング剤の需要の高まり

日本の医療機器コーティング市場では、医療関連感染(HAI)に対する意識の高まりを主な要因として、抗菌コーティングの利用が拡大しています。例えば、2024年10月に雑誌「Infection Control & Hospital Epidemiology」に掲載された研究記事によると、日本全国の27の病院における患者の6.6%がHAIに罹患しており、そのうちの1.83%が肺炎を患っているという調査結果が報告されています。その結果、細菌の成長を阻害するように配合されたこのようなコーティング剤は、感染の問題に対処するため、インプラント、カテーテル、手術器具など、さまざまな医療機器に急速に採用されています。さらに、厳格な規制政策と患者の安全に対する関心の高まりも、この分野の発展を後押ししています。さらに、日本における高齢化の進展は、高度な医療ソリューションの需要を後押ししており、患者の治療成果を大幅に改善し、入院期間を短縮するための抗菌コーティングを施した医療機器の必要性をさらに高めています。

スマートコーティング技術の統合

日本の医療機器コーティング市場では、医療機器のリアルタイムモニタリング能力と有効性を向上させるために開発されたスマートコーティング技術の採用が顕著に増加しています。このような先進的なコーティングは、環境刺激に反応するため、薬剤投与方法および診断の両方に欠かせない要素として定着しています。例えば、治療薬を徐々に放出する薬剤溶出コーティングは、整形外科用および心臓血管用医療機器において不可欠なものとなっています。業界レポートによると、通常、薬剤溶出コーティングが施された薬剤溶出ステントは、日本市場で大きなシェアを占めており、2023年から2030年にかけて2%の成長が見込まれています。さらに、日本の複数の研究機関は、継続的な健康モニタリングを可能にするセンサーを統合したコーティング剤の策定に向けて、国際的な大手テクノロジー企業と急速に提携を進めています。この進歩は、日本のデジタル医療の革新に対応するだけでなく、カスタマイズされたより正確な医療を提供することで、急速に拡大する高齢化社会にも貢献しています。例えば、業界レポートによると、2024年の65歳以上の日本人は3,625万人に達すると予測されています。

持続可能なコーティングソリューションへの移行

持続可能性は、企業の社会的責任の取り組みや厳格な環境規制の影響を受けて、日本の医療機器コーティング市場において重要な課題として浮上しています。例えば、業界レポートによると、日本の介護専門家の 78% は、持続可能な医療ソリューションは、利用しやすく、環境への負担が少ないものであれば、積極的に採用すべきだと考えています。その結果、メーカーは、環境への影響を大幅に低減するため、無溶剤や水性のコーティング剤など、環境に優しい手法や材料への移行を進めています。この傾向は、持続可能性への取り組みと、より環境に優しい医療ソリューションの開発に重点を置いている日本の姿勢を反映しています。さらに、診療所や病院などの最終用途分野では、持続可能なコーティングが施された医療機器が急速に普及しており、性能基準を維持しながら環境管理に注力するサプライヤーの市場見通しが明るくなっています。

日本の医療機器コーティング業界のセグメント:

IMARC Group は、日本の医療機器コーティング市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。市場は、製品、材料、用途に基づいて分類されています。

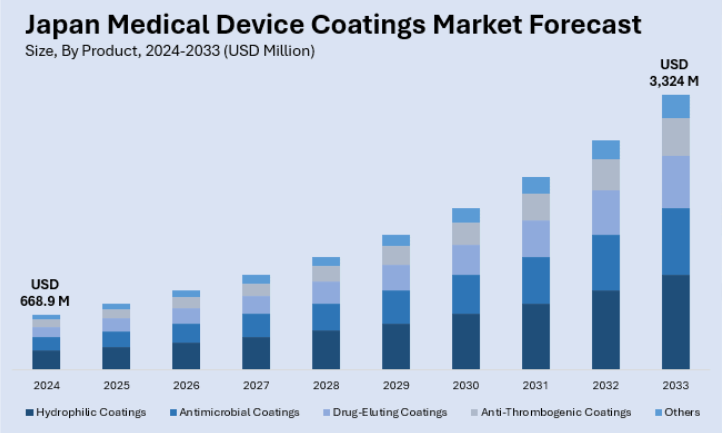

製品別分析:

- 親水性コーティング

- 抗菌コーティング

- 薬剤溶出コーティング

- 抗血栓コーティング

- その他

親水性コーティングは、カテーテル、ガイドワイヤー、低侵襲手術用デバイスに広く使用されているため、日本の医療機器コーティング市場で大きな存在感を示しています。これらのコーティングは、デバイスの濡れ性および潤滑性を高め、挿入時や使用時の摩擦や組織損傷を最小限に抑えます。低侵襲手術の普及と親水性技術の著しい進歩により、その市場シェアはさらに拡大しています。さらに、国内メーカーと日本に進出しているグローバルサプライヤーの両方からの需要が増加しており、患者の安全を重視する厳しい規制要件も後押しして、このセグメントは市場全体の成長に引き続き大きく貢献しています。

抗菌コーティングは、感染対策への関心の高まりを背景に、日本の医療機器コーティング市場で大きなシェアを占めています。このコーティングは、微生物の増殖を抑制し、院内感染(HAI)のリスクを低減するために、手術器具、インプラント、創傷ケア製品などに広く使用されています。抗菌剤の配合技術の進歩と、医療介入の頻度を高める高齢化により、需要はさらに拡大しています。さらに、医療従事者が感染予防を優先する中、メーカーは革新を続け、抗菌コーティング剤は市場拡大の重要な要素となっています。

薬剤溶出コーティングは、日本の医療機器コーティング市場、特に心臓血管および整形外科用途において重要な役割を果たしています。これらのコーティングは、治療薬の放出を制御し、ステント、カテーテル、その他の埋め込み型医療機器の有効性を高めます。さらに、心血管疾患などの慢性疾患の発生率の増加や高齢化も、その重要性を強調しています。さらに、厳格な規制基準と生体適合性および効率的な薬剤送達方法に関する継続的な研究により、市場の持続的な成長が見込まれ、この分野は日本の革新的な医療技術の基盤として位置付けられています。

抗血栓性コーティング剤は、血管グラフト、血液透析カテーテル、心臓弁などの医療機器における血栓形成の防止に重要な役割を果たしているため、日本の医療機器コーティング剤市場で大きなシェアを占めています。心血管疾患が依然として大きな健康問題となっているため、これらのコーティング剤の需要は引き続き拡大しています。さらに、日本の高度な医療インフラと高品質の医療技術への注力も、この分野のイノベーションを推進しています。また、抗血栓性コーティング剤の生体適合性および性能の向上は、医療従事者の重要なニーズを満たし、市場での存在感をさらに強めています。

材料別分析:

- 金属

- 銀

- チタン

- その他

- セラミック

- ポリマー

- シリコーン

- パリレン

- フッ素樹脂

金属、特に銀とチタンは、その独自の特性と幅広い用途から、日本の医療機器コーティング市場において重要なセグメントを構成しています。銀コーティングは、その優れた抗菌特性により、カテーテルやインプラントなどの医療機器における感染を効果的に低減するため、広く使用されています。一方、生体適合性と耐食性に優れたチタンは、耐久性と患者の安全性を高めるため、整形外科用インプラントや歯科用インプラントに好んで使用されています。医療機器の性能向上のための高度なコーティング剤の需要の高まりにより、金属はこの市場セグメントの主要な材料カテゴリーとして位置付けられています。

セラミックコーティングは、その高い耐摩耗性、生体不活性、熱安定性により、日本の医療機器コーティング市場で大きなシェアを占めています。これらのコーティングは、堅牢で耐久性に優れた表面を実現するため、整形外科用インプラントや歯科用修復材などの用途に不可欠です。さらに、セラミック材料は、腐食や摩耗に対するバリアとして使用され、医療機器の寿命を延ばしています。ヒドロキシアパタイトコーティングなどの生体活性セラミックの革新は、骨統合を促進し、医療および歯科分野におけるインプラントの成果を向上させることにより、その採用をさらに推進しています。

シリコーン、パリレン、フッ素樹脂などのポリマーは、その多様な機能により、日本の医療機器コーティング市場で大きなシェアを占めています。シリコーンコーティングは、その優れた生体適合性と柔軟性から、特に泌尿器および心臓血管用医療機器に広く採用されています。優れた耐湿性および耐薬品性で知られるパリレンは、電子医療機器の保護カプセルに使用されています。一方、非粘着性と高い耐薬品性を備えたフッ素樹脂は、カテーテルやガイドワイヤーに広く使用され、円滑な操作と患者の快適性を確保しています。さらに、さまざまな用途に適応できることから、この分野におけるポリマーの重要性はさらに高まっています。

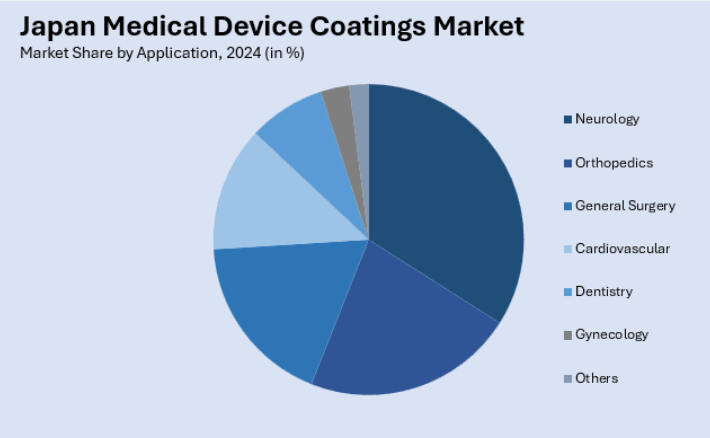

用途別分析:

- 神経内科

- 整形外科

- 一般外科

- 心臓血管

- 歯科

- 婦人科

- その他

神経内科分野は、てんかん、脳卒中、パーキンソン病などの神経疾患の発生率の上昇を主な要因として、日本の医療機器コーティング市場で大きなシェアを占めています。神経刺激装置、深部脳刺激電極、カテーテルなどの医療機器には、生体適合性と耐久性を高めるために、高度なコーティングが採用されています。さらに、低侵襲手術技術への投資の増加と高齢化に伴い、コーティングを施した神経内科用医療機器の需要は引き続き拡大しています。親水性および抗菌性コーティングの革新は、この分野の拡大をさらに後押しし、神経内科用途における安全性と性能の向上に貢献しています。

整形外科用途は、骨折、関節炎、加齢に伴う変性疾患の発生率が高いため、日本の医療機器コーティング市場で重要な位置を占めています。コーティング剤は、インプラント、義肢、手術器具に不可欠であり、耐摩耗性や骨統合性を向上させます。チタン系およびヒドロキシアパタイト系コーティング剤は、関節置換術や脊椎インプラントに特に好まれています。さらに、ロボット支援手術や生物活性コーティング剤の普及と採用が進んでいることも、整形外科分野の潜在力を強調しており、日本の先進的な医療現場における、効果的で耐久性に優れたソリューションに対する需要の高まりに対応しています。

一般外科は、腹部、胸部、腹腔鏡手術の手術件数の増加に支えられ、日本の医療機器コーティング市場に大きく貢献しています。リトラクター、縫合糸、ステープラーなどの手術器具や医療機器のコーティングは、機能性の向上、耐食性、患者の安全を確保します。さらに、疎水性および抗菌性のコーティングは、手術部位の感染を減らし、治療成果の向上に重要な役割を果たしています。さらに、低侵襲技術における技術の進歩と、医療へのアクセス改善に向けた政府の取り組みも、このセグメントの成長の主要な要因となっています。

心臓血管は、主に高齢化の進展と心血管疾患の発生率の増加の影響を受けて、日本の医療機器コーティング市場において重要な用途です。コーティングは、生体適合性を向上させ、血栓のリスクを低減し、薬剤の送達効率を確保するために、ステント、カテーテル、ペースメーカー、ガイドワイヤーなどに広く使用されています。薬物溶出型および親水性コーティングは、心臓インターベンション分野において特に顕著です。ナノテクノロジーをベースとしたコーティングの継続的な革新と、予防的な循環器ケアへの関心の高まりにより、この分野におけるコーティング医療機器の採用がさらに拡大しています。

歯科分野は、歯科インプラント、矯正歯科、補綴歯科の進歩を反映して、日本の医療機器コーティング市場において重要な役割を果たしています。コーティングは、歯科用器具や材料の耐久性、審美性、抗菌性を向上させます。さらに、チタンベースのコーティングは、骨統合性を高めるためにインプラントに広く使用されており、疎水性コーティングは矯正装置の歯垢抵抗性を向上させます。口腔の健康に対する意識の高まりと審美歯科の需要の増加に伴い、この分野は技術革新と高齢化の進展に支えられ、持続的な成長が見込まれています。

婦人科分野は、ウィメンズヘルス向けの診断・治療機器の進歩に牽引され、日本の医療機器コーティング市場において堅調な成長が見込まれています。子宮鏡、カテーテル、避妊用インプラントなどのコーティングされた医療機器は、感染リスクを低減し、患者の治療効果を高める抗菌性および親水性コーティングの恩恵を受けています。さらに、低侵襲手術の採用拡大と妊産婦の健康管理への関心の高まりも、このセグメントの成長を推進しています。また、生体適合性材料の研究が進んでいることから、日本の医療分野では、婦人科用コーティング剤の市場が引き続き拡大する見通しです。

競争環境:

競争環境は、厳しい品質基準や規制基準を満たすために努力する、グローバル企業と国内企業の両方が確立した存在によって形成されています。主要企業は、高度な医療機器に対する需要の高まりに対応するため、生体適合性、抗菌性、薬剤溶出性コーティングの革新に注力しています。これとは別に、急速な技術の進歩と医療費の増加も市場を後押ししています。さらに、激しい競争は、戦略的な買収、研究開発への投資拡大、製品ラインの拡充を促進しています。例えば、2023年11月、日本を拠点とする親水性コーティングカテーテルメーカーであるカネカ株式会社は、老舗の医療機器メーカーであるジャパンデバイステクノロジー株式会社の戦略的買収を発表しました。さらに、規制の遵守と市場ニーズの変化への適応力は、この分野の競争のダイナミクスを形作る重要な要素となっています。

このレポートは、日本の医療機器コーティング剤市場の競争環境について、すべての主要企業の詳細なプロフィールとともに包括的な分析を提供しています。

最新ニュースと動向:

2024年8月、独自の親水性コーティング剤を特徴とする日本有数のカテーテルメーカーであるカネカ株式会社は、北海道に医療機器の新製造拠点を設立しました。この開発は、同社の製品ポートフォリオの戦略的拡大を意味します。

2024年7月、iVascular は、日本の人口構造に合わせて大腿膝動脈の治療用に開発した薬剤コーティングバルーン「Luminor 18」が、日本の医療機器メーカーであるメディコ株式会社と提携して実施した SOL Japan 臨床試験で良好な結果を示したことを発表しました。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の医療機器コーティング剤市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の医療機器コーティング剤市場の状況

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の医療機器コーティング剤市場 – 製品別

6.1 親水性コーティング剤

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 抗菌コーティング剤

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 薬剤溶出コーティング

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

6.4 抗血栓コーティング剤

6.4.1 概要

6.4.2 市場動向(2019-2024

6.4.3 市場予測(2025-2033

6.5 その他

6.5.1 過去の市場動向と現在の市場動向(2019年~2024年

6.5.2 市場予測(2025年~2033年

7 日本の医療機器コーティング市場 – 材料別

7.1 金属

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.3.1 銀

7.1.3.2 チタン

7.1.3.3 その他

7.1.4 市場予測(2025-2033

7.2 セラミック

7.2.1 概要

7.2.2 過去および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

7.3 ポリマー

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019-2024

7.3.3 市場区分

7.3.3.1 シリコーン

7.3.3.2 パリレン

7.3.3.3 フッ素樹脂

7.3.4 市場予測(2025-2033

8 日本の医療機器コーティング剤市場 – 用途別

8.1 神経内科

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 整形外科

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024)

8.2.3 市場予測(2025-2033)

8.3 一般外科

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024)

8.3.3 市場予測(2025-2033)

8.4 心臓血管

8.4.1 概要

8.4.2 過去の市場動向と現在の市場動向(2019-2024)

8.4.3 市場予測(2025-2033)

8.5 歯科

8.5.1 概要

8.5.2 過去の市場動向と現在の市場動向(2019年~2024年

8.5.3 市場予測(2025年~2033年

8.6 婦人科

8.6.1 概要

8.6.2 過去の市場動向と現在の市場動向(2019年~2024年

8.6.3 市場予測(2025-2033

8.7 その他

8.7.1 過去の市場動向と現在の市場動向(2019-2024

8.7.2 市場予測(2025-2033

9 日本の医療機器コーティング剤市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向(2019-2024

9.1.3 製品別市場

9.1.4 材料別市場

9.1.5 用途別市場

9.1.6 主要企業

9.1.7 市場予測(2025-2033

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 製品別市場

9.2.4 材料別市場

9.2.5 用途別市場

9.2.6 主要企業

9.2.7 市場予測(2025年~2033年

9.3 中部・中部地方

9.3.1 概要

9.3.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.3 製品別市場

9.3.4 材料別市場

9.3.5 用途別市場

9.3.6 主要企業

9.3.7 市場予測(2025-2033

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 製品別市場

9.4.4 材料別市場

9.4.5 用途別市場

9.4.6 主要企業

9.4.7 市場予測(2025-2033

9.5 東北地方

9.5.1 概要

9.5.2 過去の市場動向と現在の市場動向(2019-2024

9.5.3 製品別市場

9.5.4 材料別市場

9.5.5 用途別市場

9.5.6 主要企業

9.5.7 市場予測(2025-2033

9.6 中国地方

9.6.1 概要

9.6.2 過去の市場動向と現在の市場動向(2019-2024

9.6.3 製品別市場

9.6.4 材料別市場

9.6.5 用途別市場

9.6.6 主要企業

9.6.7 市場予測(2025-2033

9.7 北海道地域

9.7.1 概要

9.7.2 過去の市場動向と現在の市場動向(2019-2024

9.7.3 製品別市場

9.7.4 材料別市場

9.7.5 用途別市場分析

9.7.6 主要企業

9.7.7 市場予測(2025年~2033年

9.8 四国地方

9.8.1 概要

9.8.2 過去の市場動向と現在の市場動向(2019年~2024年

9.8.3 製品別市場分析

9.8.4 材料別市場

9.8.5 用途別市場

9.8.6 主要企業

9.8.7 市場予測(2025-2033

10 日本の医療機器コーティング剤市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場における各社の位置付け

10.4 トップの戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要プレイヤーのプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 会社D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 会社E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

これは目次例であるため、会社名は記載していません。最終報告書には完全なリストを掲載します。

12 日本の医療機器用コーティング剤市場 – 業界分析

12.1 推進要因、抑制要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 抑制要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 購入者の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/