日本のテレビ市場動向:

4Kおよび8Kの超高精細テレビへの移行

市場は、高解像度ディスプレイ、特に4Kおよび8Kの超高精細テレビへの移行が著しい。放送技術の先駆者である日本では、政府や大手放送局が2020年の東京オリンピックに向けて8Kコンテンツの普及を積極的に推進している。この動きにより、消費者のプレミアムディスプレイに対する需要が加速し、メーカーは 4K および 8K 製品のラインナップを拡大しています。2024 年、中国の Hisense と TCL は、日本のフラットパネルテレビ市場で 50% 以上のシェアを獲得するという歴史的な快挙を達成しました。これにより、ソニーやパナソニックなどの老舗の国内ブランドを追い抜き、これらのブランドは現在、市場シェア 10% 未満にとどまっています。最新の業界レポートによると、Hisense を筆頭とする REGZA ブランドが 25.4% のシェアで 1 位、Hisense が 15.7% で 2 位、TCL が 9.7% で 3 位となっています。競争力のある価格設定と、ストリーミングを容易にする大画面に対する顧客の需要の高まりが、この成長に貢献しています。また、コスト意識の高まりと、ビデオのインターネット消費への移行も、日本のテレビ市場の動向に大きな影響を与えています。さらに、Netflix や Amazon Prime などのストリーミングプラットフォームが 4K HDR コンテンツのライブラリを充実させていることも、アップグレードを後押ししています。価格の上昇にもかかわらず、消費者は優れた画質をますます重視するようになり、フル HD テレビの販売は着実に減少しています。

スマートテレビと統合ストリーミングサービスの成長

スマートテレビは、インターネット接続機能やストリーミングアプリが内蔵され、視聴習慣を一変させ、日本では標準となりつつあります。そのため、日本のテレビ市場の成長はさらに加速しています。2025 年、日本のテレビ市場規模は 59 億米ドル、1 人当たり売上高は 47.37 米ドル、2029 年までの年間成長率は 2.61% と予測されています。2029 年までに市場規模は 850 万台に達し、2026 年には 1.3% の成長が見込まれています。その結果、大手ブランドは、プラットフォームやローカルサービスを自社のデバイスに直接統合し、外部のストリーミングスティックへの依存度を低減しています。この傾向は、若い消費者が従来の放送テレビよりもオンデマンドコンテンツを好む、日本のコードカットの動きと一致しています。さらに、通信会社は、スマートテレビをブロードバンド契約とセットで販売し、普及を促進しています。競争が激化する中、メーカーは、購入者を惹きつけるために、より高速なプロセッサ、ユーザーインターフェースの改善、独占的なコンテンツの提携に注力しています。日本のインターネット普及率の高さを背景に、スマートテレビ市場は着実な成長が見込まれ、業界の主要な成長要因となるでしょう。

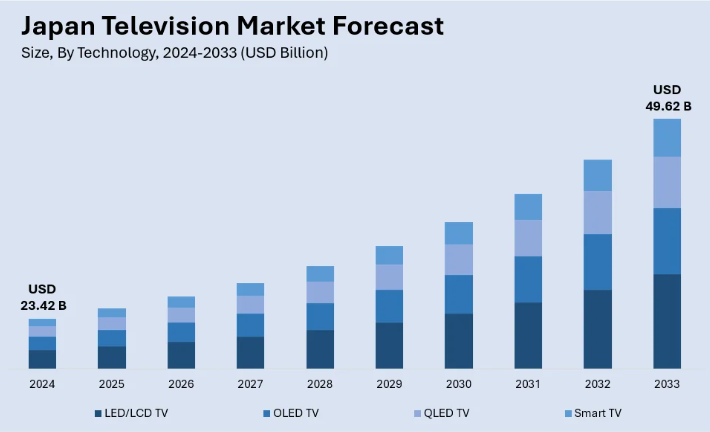

日本のテレビ市場セグメント:

IMARC Group は、市場の各セグメントにおける主要なトレンドの分析と、2025 年から 2033 年までの国別および地域別の予測を提供しています。当社のレポートでは、市場をテクノロジー、画面サイズ、機能、エンドユーザーに基づいて分類しています。

テクノロジーの洞察:

- LED/LCDテレビ

- OLEDテレビ

- QLEDテレビ

- スマートテレビ

このレポートでは、テクノロジーに基づいて市場を詳細に分析しています。これには、LED/LCDテレビ、OLEDテレビ、QLEDテレビ、スマートテレビが含まれます。

画面サイズの洞察:

- 小型画面(32 インチ以下)

- 中型画面(32~50 インチ)

- 大型画面 (50 インチ以上)

画面サイズに基づく市場の詳細な内訳と分析も、本レポートに記載されています。これには、小型画面(32 インチ未満)、中型画面(32~50 インチ)、大型画面(50 インチ以上)が含まれます。

機能に関する洞察:

- 高解像度ディスプレイ

- 4K

- 8K

- HDR(ハイダイナミックレンジ)

- オーディオエンハンスメント

- ドルビーアトモス

- DTS X

- 接続オプション

- Bluetooth

- Wi-Fi

- HDMI

- 音声制御および AI 統合

このレポートでは、機能に基づく市場の詳細な内訳と分析も提供しています。これには、高解像度ディスプレイ(4K および 8K)、HDR(ハイダイナミックレンジ)、オーディオエンハンスメント(Dolby Atmos および DTS X)、接続オプション(Bluetooth、Wi-Fi、HDMI)、音声制御、AI 統合などが含まれます。

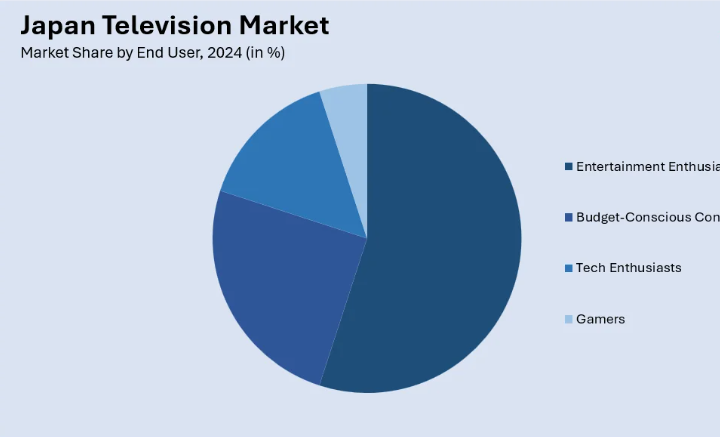

エンドユーザーの洞察

- エンターテイメント愛好家

- 予算重視の消費者

- テクノロジー愛好家

- ゲーマー

エンドユーザーに基づく市場の詳細な分析も、このレポートに掲載されています。これには、エンターテイメント愛好家、予算重視の消費者、テクノロジー愛好家、ゲーマーなどが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、最も成功している戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、すべての主要企業の詳細なプロフィールも掲載しています。

日本のテレビ市場ニュース:

- 2025年3月14日:日本の大手企業であるソニーは、独立して制御可能な高密度 RGB LED バックライトを搭載した新しいディスプレイシステムを発表しました。このシステムにより、大画面でより高い色純度、より広い色域、より繊細な明るさの階調表現が可能になります。2025年に量産開始予定のこのシステムは、正確な色と光の制御により、映画のような映像を再現することで、映画制作と家庭での視聴の両方を向上させるように設計されています。

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 調査対象者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 日本のテレビ市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本のテレビ市場の状況

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本のテレビ市場 – 技術別

6.1 LED/LCD テレビ

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 OLED テレビ

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024)

6.2.3 市場予測(2025-2033)

6.3 QLED テレビ

6.3.1 概要

6.3.2 過去および現在の市場動向(2019-2024)

6.3.3 市場予測(2025-2033

6.4 スマートテレビ

6.4.1 概要

6.4.2 過去の市場動向と現在の市場動向(2019-2024

6.4.3 市場予測(2025-2033

7 日本のテレビ市場 – 画面サイズ別

7.1 小型スクリーン(32 インチ未満)

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024)

7.1.3 市場予測(2025-2033)

7.2 中型スクリーン(32~50 インチ)

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.3 大型テレビ(50インチ以上

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年

7.3.3 市場予測(2025-2033

8 日本のテレビ市場 – 機能別内訳

8.1 高解像度ディスプレイ

8.1.1 概要

8.1.2 過去および現在の市場動向(2019-2024

8.1.3 市場区分

8.1.3.1 4K

8.1.3.2 8K

8.1.4 市場予測(2025-2033

8.2 HDR(ハイダイナミックレンジ

8.2.1 概要

8.2.2 過去および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033

8.3 オーディオエンハンスメント

8.3.1 概要

8.3.2 過去および現在の市場動向(2019-2024

8.3.3 市場区分

8.3.3.1 ドルビーアトモス

8.3.3.2 DTS X

8.3.4 市場予測(2025-2033

8.4 接続オプション

8.4.1 概要

8.4.2 過去および現在の市場動向(2019-2024

8.4.3 市場セグメント

8.4.3.1 Bluetooth

8.4.3.2 Wi-Fi

8.4.3.3 HDMI

8.4.4 市場予測(2025-2033

8.5 音声制御と AI 統合

8.5.1 概要

8.5.2 過去および現在の市場動向(2019-2024

8.5.3 市場予測(2025-2033

9 日本のテレビ市場 – エンドユーザー別内訳

9.1 エンターテイメント愛好家

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場予測(2025年~2033年

9.2 予算重視の消費者

9.2.1 概要

9.2.2 過去および現在の市場動向(2019年~2024年

9.2.3 市場予測(2025年~2033年

9.3 技術愛好家

9.3.1 概要

9.3.2 過去および現在の市場動向(2019年~2024年

9.3.3 市場予測(2025-2033

9.4 ゲーマー

9.4.1 概要

9.4.2 過去の市場動向と現在の市場動向(2019-2024

9.4.3 市場予測(2025-2033

10 日本のテレビ市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019-2024)

10.1.3 技術別市場分析

10.1.4 画面サイズ別市場分析

10.1.5 機能別市場分析

10.1.6 エンドユーザー別市場分析

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西/近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 技術別市場

10.2.4 画面サイズ別市場

10.2.5 機能別市場

10.2.6 エンドユーザー別市場

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部地域

10.3.1 概要

10.3.2 過去および現在の市場動向(2019-2024

10.3.3 技術別市場分析

10.3.4 画面サイズ別市場分析

10.3.5 機能別市場分析

10.3.6 エンドユーザー別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去の市場動向と現在の市場動向(2019-2024

10.4.3 技術別市場

10.4.4 画面サイズ別市場

10.4.5 機能別市場

10.4.6 エンドユーザー別市場

10.4.7 主要企業

10.4.8 市場予測(2025年~2033年

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向(2019-2024

10.5.3 技術別市場

10.5.4 画面サイズ別市場

10.5.5 機能別市場

10.5.6 エンドユーザー別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国

10.6.1 概要

10.6.2 市場動向(2019-2024

10.6.3 技術別市場

10.6.4 画面サイズ別市場

10.6.5 機能別市場

10.6.6 エンドユーザー別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019-2024)

10.7.3 技術別市場分析

10.7.4 画面サイズ別市場分析

10.7.5 機能別市場分析

10.7.6 エンドユーザー別市場分析

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 技術別市場分析

10.8.4 画面サイズ別市場分析

10.8.5 機能別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本のテレビ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価の四分位

12 主要プレーヤーのプロフィール

12.1 企業 A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT 分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 会社D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 会社E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

会社名はサンプル目次であるため、ここでは提供されていません。最終報告書で完全なリストが提供されます。

13 日本のテレビ市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの 5 要因分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/