キートルダ(Keytruda)の市場成長は、主に多様ながん種類における適応症の拡大により牽引され、現代の腫瘍学における基幹療法としての地位を確立しています。非小細胞肺がん、メラノーマ、頭頸部扁平上皮がん、尿路上皮がんなど、新たな適応症に対する規制当局の承認は、患者層を大幅に拡大しました。この薬剤は、単剤療法および併用療法における有効性により、初回治療や補助療法を含む多様な治療設定での採用が可能となっています。臨床試験が結腸直腸がん、トリプルネガティブ乳がん、肝細胞がんなど、追加のがん種における有効性を評価し続ける中、さらなる拡大の可能性は依然として高いです。バイオマーカーに基づく治療アプローチの継続的な探索、特にPD-L1発現と腫瘍変異負荷を通じたものは、キートルダの標的患者選択の精度を向上させ、免疫腫瘍学における優先選択肢としての地位を強化しています。

単剤療法を超えて、キートルダの組み合わせ療法における役割は、新たな治療パラダイムを解き放ち、患者アウトカムを改善するもう一つの主要な市場ドライバーです。化学療法、標的療法、他の免疫療法との組み合わせは、特に進行性や進行期のがんにおいて有望な結果を示しています。製薬企業との組み合わせ試験における提携は、その腫瘍学分野における地位をさらに強化しています。組み合わせ療法が規制承認と臨床的有効性を獲得するにつれ、キートルダのライフサイクルを延長し、潜在的なバイオシミラー競争から差別化する機会が生まれます。この戦略的拡大は、臨床的有用性を強化するだけでなく、特許満了という今後の課題にもかかわらず、持続的な市場関連性を維持する支援となります。

Keytrudaの早期治療ラインでの使用拡大は、市場拡大の主要な要因です。当初は進行性・転移性がんを対象に承認された同薬は、手術後の再発防止を目的とした初回治療や補助療法の適応を順次拡大してきました。生存率の向上や病気の進行遅延を示す研究結果は、早期がんにおける優先治療法としての役割を強化しています。FDAやEMAを含む規制当局は、非小細胞肺がん、トリプルネガティブ乳がん、メラノーマなどのがんにおいて、キートルダの術前療法(neoadjuvant)および術後療法(adjuvant)を承認し、患者層を大幅に拡大しました。腫瘍科医が早期疾患管理において免疫療法を採用する傾向が強まる中、キートルダの需要は継続的に増加し、バイオシミラーの競争が本格化する前に市場地位を強化しています。

メルクがキイトルーダの皮下投与(SC)製剤を開発することは、この薬剤のライフサイクルを延長し、がん治療薬市場での優位性を維持する大きなチャンスとなります。米国および欧州ではすでに規制当局への申請が提出されており、2025 年までに承認が予定されていることから、静脈内投与から皮下投与への切り替え率は 30~40% に達すると予測されています。2025年1月、JPモルガン・ヘルスケア・カンファレンスにおいて、メルク社のCEO、ロブ・デービス氏は、キイトルーダ(ペムブロリズマブ)の皮下投与製剤(SC)の開発を加速する計画を発表しました。同社は、患者の利便性を高め、キイトルーダの市場独占期間を延長することを目指し、今年中に規制当局への承認申請を行い、SC 製剤を発売する予定です。この変更により、患者の利便性が向上し、医療資源の利用が削減され、Keytruda の静脈内投与製剤の特許満了後も独占権を延長できる可能性があります。さらに、SC Keytruda は、バイオシミラーとの競争に対する重要な防御手段となり、メルクの免疫腫瘍学分野における地位を強化する可能性があります。しかし、この製剤に関する Halozyme との特許紛争が継続しており、市場での採用を中断なく進めるためには、紛争の解決が不可欠となっています。

特許期限切れの課題と市場持続可能性

キートルダの特許期限切れは、メルクの長期的な収益源に重大な課題をもたらします。キートルダがメルクの財務成績の主要な牽引役であるため、バイオシミラーの参入は価格圧力と市場シェアの減少を招く可能性があります。これに対抗するため、メルクはライフサイクル管理戦略に注力しています。具体的には、キートルダの早期治療段階での使用拡大や組み合わせ療法への展開です。さらに、SCキートルダの成功は、売上減少の遅延に重要な役割を果たす可能性があります。同社の広範な腫瘍学ポートフォリオと、キートルダの新適応症を評価する進行中の臨床試験は、特許失効の影響を緩和する要因となる可能性があります。

組み合わせ療法と適応症の拡大

Keytrudaの市場拡大は、組み合わせ療法や新たな治療適応症への統合が大きな要因となっています。メルクは、化学療法、標的療法、他の免疫チェックポイント阻害剤との併用により治療効果を向上させるため、その活用を継続的に探求しています。最近の提携関係、特にHansoh Pharmaとの協業は、特に競争が激化する市場におけるKeytrudaの組み合わせ療法における存在感を強化することを目的としています。さらに、胃腸がんや泌尿生殖器がんを含む新たながん種における有効性を評価する進行中の臨床試験は、市場成長の新たな機会を提供する可能性があります。これらの戦略は、競争の激化と特許切れのリスクに対応し、Keytrudaの競争力を維持するために不可欠です。

競争圧力と今後の市場ポジション

腫瘍学市場はますます競争が激化しており、複数のPD-1/PD-L1阻害剤が市場に参入しています。ブリストル・マイヤーズ・スクイブ(オプジーボ)やロシュ(テセントリク)はキートルダの市場シェアを脅かしており、特許切れ後の新規参入企業やバイオシミラーが価格競争をさらに激化させる可能性があります。これらのリスクを軽減するため、メルクは次世代免疫療法(新規チェックポイント阻害剤やパーソナライズド医療アプローチなど)に多額の投資を行っています。がん領域以外の分野(循環器疾患や代謝疾患など)への戦略的買収とパイプラインの多様化も、キートルダの独占期間終了後にメルクの全体的な成長を維持する上で重要な役割を果たすでしょう。

キートルダ(ペムブロリズマブ)はがん治療において引き続き重要な役割を果たしています。しかし、特許満了、バイオシミラー競争、および皮下投与(SC)製剤に関する法的紛争により、その優位性が脅かされています。キートルダの静脈内投与(IV)製剤は2028年に特許保護が失効します。独占権延長のため、メルクは皮下投与製剤の開発を進めていますが、ハローザイム・セラピューティクスとのヒアルロニダーゼ酵素技術に関する特許紛争が障害となっています。

市場集中と特徴

免疫腫瘍学の分野は、バイオマーカー駆動型療法、併用療法、新規薬剤製剤の進展により継続的に進化しています。キートルダはイノベーションの最前線に立っており、適応症の拡大、治療順序の最適化、次世代免疫療法戦略の統合に焦点を当てた研究が進められています。皮下投与(SC)製剤の開発は、患者さんの利便性と治療アクセス性を向上させる重要なイノベーションです。さらに、キートルダと標的療法、化学療法、他の免疫チェックポイント阻害剤を組み合わせた臨床試験は、多様ながんタイプにおける治療効果を向上させています。

合併と買収は、キートルダの特許期限切れ後、メルクの腫瘍学パイプラインを強化し、競争優位性を維持する上で重要な役割を果たしています。同社は、新興バイオテック企業との組み合わせ療法に関する合意を含む、免疫腫瘍学ポートフォリオの強化を目的とした戦略的な買収と提携を進めています。業界全体では、製薬企業がM&Aを活用して新たながん適応症への進出、有望なパイプライン資産の確保、製品ライフサイクルを延長する新規製剤の開発を進めています。PD-1/PD-L1阻害剤市場での競争が激化する中、革新的な免疫療法ソリューションに焦点を当てた統合努力が加速すると予想されます。

規制当局の承認はキートルダの市場動向に大きく影響しており、FDAやEMAは堅固な臨床データに基づき適応症を拡大しています。免疫療法の承認プロセスは、厳格な臨床試験、長期的な安全性監視、バイオマーカーの検証を要し、開発期間の延長と大規模な研究開発投資を伴います。償還政策は市場浸透に重要な役割を果たしており、高額な治療費に対応するため、保険カバーの強化と有利な価格交渉が不可欠です。さらに、SC製剤に関する知的財産権紛争を含む規制上の課題が、主要地域での商業化戦略や市場アクセスに影響を与える可能性があります。

Keytrudaは、オプディボ(ニボルマブ)やテセントリク(アテゾリズマブ)などの他のPD-1/PD-L1阻害剤、化学療法、標的療法、新興の細胞ベース免疫療法を含む代替がん治療法との競争に直面しています。特許満了後にバイオシミラーが市場参入すると予想されるものの、キートルダの確立された有効性、豊富な臨床データ、組み合わせ療法の可能性は、その市場ポジションを強化し続けています。パーソナライズド・メディシンへのシフトとバイオマーカーに基づく治療選択は、キートルダを伝統的な療法からさらに差別化し、多様な腫瘍学適応症における継続的な採用を支援しています。

メルクは、がん患者の増加と医療インフラの改善が需要を後押しするアジア太平洋、ラテンアメリカ、中東などの高成長地域でキートルダの存在感を拡大しています。新興市場での規制承認とがん治療のアクセス向上への投資拡大が市場浸透を促進しています。ただし、地域別の成長は価格圧力、償還制限、地元製薬企業の競争により影響を受けています。メルクの戦略には、医療提供者とのパートナーシップ強化、流通ネットワークの拡充、現実世界のデータを活用して多様な医療システムにおけるキートルダの採用最適化が含まれます。

アプリケーション インサイト

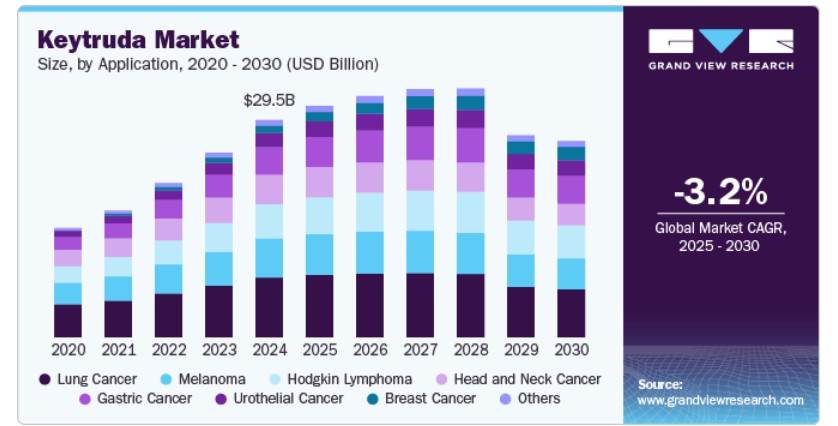

肺がんがキートルダ市場を支配し、2024年に最大のシェア27.4%を占めています。この強い市場存在感は、非小細胞肺がん(NSCLC)の第一選択療法および補助療法としてのキートルダの確立された役割に支えられています。化学療法に比べて生存率の優位性を示す広範な臨床データがこれを裏付けています。肺がんの異なるステージ(転移性および早期段階を含む)での承認により、患者層が拡大しています。肺がん治療における免疫療法の広範な採用と、新規組み合わせ療法に関する継続的な研究が、このセグメントの市場リーダーシップを強化しています。有利な償還政策と腫瘍科医の認識向上も需要を後押ししています。

乳がんは、キートルダ市場で最も急速に成長しているセグメントで、トリプルネガティブ乳がん(TNBC)への適応拡大と、ホルモン受容体陽性亜型における進行中の臨床試験が背景にあります。乳がんにおける有効な免疫療法の未充足ニーズの高まりは、高リスクの早期段階および転移性TNBCにおける化学療法との併用療法としてのキートルダの採用拡大を促進しています。乳がん治療における免疫療法の役割に関する新興の臨床データと規制当局の承認が、市場浸透を加速しています。バイオマーカー駆動型アプローチ、特にPD-L1検査への投資拡大は、患者選択を向上させ、急速な採用とセグメント成長を後押ししています。

支払者動向

商業保険/民間保険セグメントは、先進医療システムにおける免疫療法の広範な保険適用により、キートルダ市場で91.0%のシェアを占めています。民間保険会社は、早期段階から進行期がんまでの患者がキートルダにアクセスできるよう、高コストな腫瘍治療の保険償還において重要な役割を果たしています。製薬会社と保険会社間の確立された合意により、治療の広範な採用が促進されています。免疫療法が標準治療として定着する中、民間保険者はがん管理への統合を支援し続け、セグメントのリーダーシップを強化しています。

公的保険セグメントは、メディケア、メディケイド、欧州やカナダなどの地域における国家医療システムを含む政府支援の償還プログラムにより、第2位のシェアを占めています。公的保健機関が免疫療法のカバー範囲を拡大し、特に生命を脅かすがんに対するアクセスを改善する中で、キートルダのアクセス性が向上しています。ただし、保健当局による価格交渉とコスト効果評価は償還率に影響を与え、市場成長を左右します。免疫療法のガイドライン拡大とがん治療への政府資金投入は、公的保険セグメント内の需要を継続的に後押ししています。

流通チャネルの洞察

病院薬局は、がん治療の複雑さから管理された臨床環境での投与が求められるため、Keytruda市場で51.8%のシェアを占めています。病院は適切な投与量、患者モニタリング、免疫療法に関連する副作用の管理を確保します。キートルダは化学療法や他の全身療法と組み合わせて使用されることが多いため、病院薬局は協調的ながん治療の実現に重要な役割を果たしています。強固なサプライチェーンネットワークと直接調達契約は、病院薬局の流通市場における支配的地位をさらに強化しています。

専門薬局は、外来治療モデルの増加と患者が便利な薬物アクセスを好む傾向により、キートルダの最も急速に成長している流通チャネルです。免疫療法が長期がん治療にさらに統合されるにつれ、専門薬局は腫瘍科クリニックや外来点滴センターへの効率的な流通を可能にします。自宅での投与の進展、特にキートルダの皮下投与製剤の発売が、専門薬局の売上をさらに拡大すると予想されます。さらに、専門薬局が提供する患者支援プログラムや償還支援は、治療遵守率とアクセス性を向上させ、このセグメントの急速な成長を後押ししています。

地域別動向

北米のキートルダ市場は、がん患者の高率、免疫療法の広範な採用、および研究開発への強力な投資により、38.0%のシェアで世界市場をリードしています。この地域は、特に肺がんやメラノーマにおける早期の規制承認と広範な臨床研究の恩恵を受けています。進行中の臨床試験でキートルダの早期治療段階や併用療法への適用が探索されていることが、市場拡大をさらに後押ししています。ただし、価格圧力、規制当局の監視、バイオシミラーの競合が持続的な成長の課題となっています。

米国キートルダ市場動向

米国Keytruda市場は、バイオ医薬品への高い投資、強力な医療インフラ、広範な保険カバーにより、北米地域を支配しています。皮下投与型Keytrudaの発売は、患者へのアクセス向上と市場独占期間の延長をもたらす可能性があります。しかし、償還の複雑さ、コスト効果評価、代替免疫療法からの競争の拡大が市場に課題をもたらしています。

欧州Keytruda市場動向

欧州のキートルダ市場は、ドイツ、フランス、イギリスを牽引役として拡大しています。がん研究の活発化、有利な償還政策、新規適応症の規制承認が後押ししています。バイオマーカーに基づく治療アプローチの採用拡大は、免疫療法の有効性を高めています。ただし、政府による薬価規制、厳格な償還基準、地元メーカーとの競争が成長ポテンシャルを制約する可能性があります。

イギリスのキートルダ市場は、国民保健サービス(NHS)による免疫療法の資金支援、パーソナライズド医療への注目高まり、新たながん適応症を検証する臨床試験が支えています。乳がんや早期肺がんでの使用拡大が採用を促進しています。ただし、国民保健サービス優秀医療技術評価機構(NICE)によるコスト効果評価や公的医療予算の制約が、市場浸透に影響を与える可能性があります。

ドイツのキートルダ市場は成長を続けており、欧州市場における主要なプレイヤーとなっています。バイオテクノロジーへの堅調な投資と先進的な臨床研究が成長を後押ししています。がん治療イノベーションに対する政府の強力な支援と免疫療法の迅速な承認が市場成長を促進しています。ただし、医療当局による価格圧力と、地元製造のがん治療薬への需要増加が市場課題となる可能性があります。

フランスのキートルダ市場は、肺がん、胃がん、膀胱がんにおける採用拡大と、免疫療法を促進する政府の取り組みにより成長しています。規制承認と公的医療保険の拡大が市場成長を支えています。しかし、コスト抑制政策、厳格な薬価交渉、新興バイオ医薬品との競争が長期的な拡大を妨げる可能性があります。

アジア太平洋地域のキートルダ市場動向

アジア太平洋地域は、中国、日本、インドを牽引役としてキートルダ市場が急速に成長しています。がん患者の増加、医療インフラの改善、規制承認の拡大が需要を後押ししています。現地での免疫療法生産への投資拡大とバイオマーカーに基づく患者選択の進展が、市場拡大をさらに支援しています。ただし、治療コストの高さ、政府支払者との価格交渉、より強固な償還枠組みの必要性が課題となっています。

日本キートルダ市場は、政府支援のがん研究、免疫療法の採用拡大、新規がん適応症の承認により拡大しています。急速な高齢化と肺がん発症率の高さが需要をさらに後押ししています。しかし、日本の医療制度による厳格な価格規制と国内製薬企業との競争が市場課題となっています。

中国におけるキートルダ市場は、政府の強力な支援、バイオテクノロジー製造への投資拡大、がん免疫療法へのアクセス拡大により急速に成長しています。グローバルな臨床試験への意識向上と参加拡大が市場浸透を強化しています。しかし、価格制限、国内の免疫療法競合他社、公的保険カバーの課題が主要な障害となっています。

インドのキートルダ市場は、10種類の腫瘍タイプで17の適応症に承認されているものの、高コストが患者アクセスを制限しているため、やや緩やかな成長を遂げています。特許の期限切れが迫る中、インドの製薬企業はアクセス向上を目的としたより安価なバイオシミラーの開発を積極的に進めています。

ラテンアメリカ キートルダ市場動向

ラテンアメリカでは、医療投資と免疫療法の認知度向上を背景に、特にブラジルでキートルダの採用が拡大しています。規制承認の拡大と腫瘍学インフラの整備が市場拡大を後押ししています。しかし、経済的不安定性、高コスト治療へのアクセス制限、償還課題が広範な採用を妨げています。

ブラジルにおけるキートルダ市場は、がん患者の増加と政府支援の医療アクセス改善施策により成長しています。腫瘍学研究への地元投資と免疫療法パートナーシップが市場拡大を支えています。しかし、高コスト治療、償還オプションの限定、公的医療資金への依存が市場浸透の障壁となっています。

中東・アフリカ キーチュラ市場動向

中東・アフリカ地域では、医療インフラの改善とがん患者の増加により、キーチュラへの需要が増加しています。サウジアラビアなどでは、政府主導のがん治療への投資が市場を牽引しています。しかし、医療アクセス制限、治療コストの高さ、規制遅延が依然として大きな課題となっています。

サウジアラビアのキートルダ市場は、医療の近代化イニシアチブ、がん治療への資金増額、免疫療法への患者アクセス拡大により拡大しています。政府のバイオテクノロジー研究への重点が市場成長をさらに後押ししています。しかし、手頃な価格の懸念、償還制限、地域ごとの価格政策が広範な採用の障害となっています。

キートルダ主要企業動向

メルク・アンド・カンパニー(Merck & Co., Inc.)は、ブロックバスターPD-1阻害剤の独占製造元兼特許保有者として、キートルダ市場を支配しています。キートルダの強力な臨床効果、広範な適応症、および新たな治療領域への継続的な拡大が、腫瘍学における主要な免疫療法としての地位を確立しています。しかし、薬剤の特許期限切れが迫る中、バイオシミラー競争と代替免疫療法が市場構造の変化を招き、その優位性が脅かされる可能性があります。

競争環境と新興プレイヤー

- ブリストル・マイヤーズ スクイブ(BMS) – オプジーボ(ニボルマブ):キートルダの主要な競合製品であるオプジーボは、PD-1/PD-L1領域で肺がん、腎がん、メラノーマ治療において規制当局の承認を継続的に取得し、キートルダに挑んでいます。

- ロシュ – テセントリク(アテゾリズマブ):免疫腫瘍学の主要プレイヤーであるテセントリクは、肺がんや膀胱がんにおいてキートルダと競合し、差別化された作用機序と組み合わせ療法を強みとしています。

- レジェネロン/サノフィ – リブタヨ(セミプリマブ): 小規模なプレイヤーながら、皮膚がんでの承認を取得し、肺がんへの展開を進めており、PD-1/PD-L1セグメントでの競争を激化させています。

- ファイザー/シーゲン – 新規免疫療法の組み合わせ:ファイザーのシーゲン買収は、オンコロジーパイプラインを強化し、キートルダのようなチェックポイント阻害剤の競合となる可能性のある抗体薬物複合体(ADC)に焦点を当てています。

- 今後のバイオシミラー:キートルダの特許期限が迫る中、大手ジェネリック企業やバイオテック企業を含むバイオシミラーメーカーが市場参入を準備しています。アムジェン、サムスンバイオエピス、バイオ・セラ・ソリューションズなどはバイオシミラーの開発を進めており、2028年以降の市場構造を再編する可能性があります。

主要なキートルダ関連企業:

以下の企業はキートルダ市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向を主導しています。

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Regeneron Pharmaceuticals, Inc. & Sanofi S.A.

- Pfizer Inc. & Seagen Inc.

- Amgen Inc.

- Samsung Bioepis Co., Ltd.

- Bio-Thera Solutions, Ltd.

最近の動向

- 2025年3月、バイオシティ・バイオファーマシューティカルズ株式会社は、局所進行性または転移性固形腫瘍患者を対象に、BC3195とキートルダ(ペムブロリズマブ)の併用療法を評価する臨床共同研究を発表しました。この提携は、メルクのブロックバスターPD-1阻害剤と併用した革新的な免疫療法候補であるBC3195の安全性および有効性を評価することを目的としています。この臨床試験は、腫瘍学における治療効果の向上を目指す組み合わせ免疫療法戦略の拡大傾向を反映しています。

- 2025年2月、米国食品医薬品局(FDA)は、メルクの追加生物製剤承認申請(sBLA)に対し、切除可能な局所進行性頭頸部扁平上皮がん(LA-HNSCC)患者に対する標準療法との併用療法として、Keytruda(ペムブロリズマブ)の優先審査を承認しました。この決定は、KEYTURA(ペムブロリズマブ)の投与群が標準治療単独群と比較して、無イベント生存率(EFS)と主要病理学的奏効率(mPR)において統計学的に有意な改善を示した第3相KEYNOTE-689試験の結果に基づいています。FDAは、この申請の目標審査期限を2025年6月23日に設定しています。

- 2025年1月、中国の国家医薬品監督管理局(NMPA)は、パドセブ(エンフォルタム・ベドチン)とキートルダ(ペムブロリズマブ)の併用療法を、局所進行性または転移性尿路上皮がん成人患者への治療薬として承認しました。これは、中国における進行性尿路上皮がん患者に対するプラチナ系薬剤を含まない最初の第一選択治療オプションとなります。この承認は、第3相EV-302/KEYNOTE-A39試験の結果に基づいています。同試験では、プラチナ系化学療法と比較して、組み合わせ療法が中央値の全生存期間をほぼ2倍に延長し、無増悪生存期間、全体奏効率、完全奏効率を改善しました。

- 2024年11月、メルク・アンド・カンパニーは、非小細胞肺がん患者において、キートルダ(ペムブロリズマブ)の新しい皮下投与製剤が、化学療法との併用時に既存の静脈内投与製剤と類似した薬物動態、有効性、安全性を示した第3相臨床試験の結果を発表しました。この開発は、患者への投与方法の利便性を向上させ、2028年に特許期限切れを迎えるキートルダの市場独占期間を延長する可能性を目的としています。メルクは、この新製剤の承認を取得するため、規制当局との協議を進める予定です。

- 2024年8月、欧州委員会はアステラス製薬のパドセブ(エンフォルタム・ベドチン)とキートルダ(ペムブロリズマブ)の併用療法を、プラチナ含有化学療法が適応可能な切除不能または転移性尿路上皮がん成人患者に対する初回治療として承認しました。この承認は、第3相EV-302臨床試験の結果に基づき、標準的なプラチナ含有化学療法と比較して、組み合わせ療法が全生存期間と無増悪生存期間を显著に延長したことを示しました。

グローバル・キートルダ市場レポート セグメンテーション

本レポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバル・キートルダ市場レポートを、適応症、支払者、販売チャネル、地域に基づいてセグメント化しています:

適応症別見通し(売上高、百万ドル、2018年~2030年)

- 肺がん

- 乳がん

- メラノーマ

- ホジキンリンパ腫

- 頭頸部がん

- 胃がん

- 尿路上皮がん

- その他

支払者別見通し(売上高、百万ドル、2018年~2030年)

- 商業/民間

- 公的

流通チャネル別見通し(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 専門薬局

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州英国ドイツフランスイタリアスペインデンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. アプリケーション

1.2.2. 支払い者

1.2.3. 流通チャネル

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 Keytruda市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTLE分析

3.3.3. 特許期限切れ分析

3.3.4. 価格設定と償還シナリオ

3.3.5. M&Aと取引

3.3.6. ジェネリック/バイオシミラーの影響

第4章. キートルダ市場:アプリケーション別ビジネス分析

4.1. アプリケーション市場シェア(2024年および2030年)

4.2. アプリケーションセグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(アプリケーション別、2018年から2030年)(百万米ドル)

4.4. 肺がん

4.4.1. 肺がん市場(2018年から2030年)(百万米ドル)

4.5. 乳がん

4.5.1. 乳がん市場、2018年~2030年(百万ドル)

4.6. ホジキンリンパ腫

4.6.1. ホジキンリンパ腫市場、2018年~2030年(百万ドル)

4.7. 頭頸部がん

4.7.1. 頭頸部がん市場、2018年~2030年(百万米ドル)

4.8. 胃がん

4.8.1. 胃がん市場、2018年~2030年(百万米ドル)

4.9. 尿路上皮がん

4.9.1. 尿路上皮がん市場、2018年~2030年(百万米ドル)

4.10. その他

4.10.1. その他市場、2018年~2030年(百万米ドル)

第5章. キートルダ市場:支払い者別ビジネス分析

5.1. 支払い者別市場シェア、2024年と2030年

5.2. 支払者セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(支払者別)、2018年から2030年(百万ドル)

5.4. 商業/民間

5.4.1. 商業/民間市場、2018年~2030年(百万ドル)

5.5. 公的

5.5.1. 公的市場、2018年~2030年(百万ドル)

第6章. キートルダ市場:流通チャネル事業分析

6.1. 流通チャネル市場シェア、2024年と2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測およびトレンド分析、2018年から2030年(百万ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年~2030年(百万ドル)

6.5. 専門薬局

6.5.1. 専門薬局市場、2018年~2030年(百万米ドル)

第7章. キートルダ市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測、トレンド分析、2018年から2030年

7.4. 北米

7.4.1. 北米キートルダ市場推定値と予測(国別)、2018年~2030年(百万ドル)

7.4.2. アメリカ

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国キートルダ市場規模推計と予測(2018年~2030年、百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. カナダ ケイトルーダ市場推定値と予測(2018~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ ケイトルーダ市場推定値と予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ ケイトルーダ市場推定値と予測(2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. イギリスにおけるキートルダ市場規模予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツのキートルダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランスにおけるキートルダ市場規模推計と予測(2018年~2030年、百万ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリアのキートルダ市場推定値と予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペインのキートルダ市場規模推計と予測(2018年~2030年、百万ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマークのキートルダ市場推定値と予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデンにおけるキートルダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェーのキートルダ市場規模と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域 ケイトルーダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本のキートルダ市場規模推計と予測(2018年~2030年)(百万ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国のキートルダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インドのキートルダ市場規模予測(2018年~2030年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリアのキートルダ市場規模予測(2018年~2030年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国のキートルダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイのキートルダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカのキートルダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 日本のキートルダ市場規模推計と予測(2018年~2030年、百万ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. 中国のKeytruda市場推定値と予測(2018年~2030年、USD百万)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ地域におけるKeytruda市場規模推計と予測(2017年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ ケイトルーダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビアのキートルダ市場推定値と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. アラブ首長国連邦(UAE)のキートルダ市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェートにおけるキートルダ市場規模推計と予測(2018年~2030年、百万ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. メルク・アンド・カンパニー・インク

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. ブリスタール・マイヤーズ・スクイブ・カンパニー

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. F. ホフマン・ラ・ロシュ株式会社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. レジェネロン・ファーマシューティカルズ・インク & サノフィ・S.A.

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. ファイザー・インク & セイゲン・インク

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. アムジェン・インク

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. サムスン・バイオエピス株式会社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. バイオ・セラ・ソリューションズ株式会社

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル・キートルダ市場(地域別)、2018年~2030年(百万ドル)

表4 グローバル・キートルダ市場(タイプ別)、2018年~2030年(百万ドル)

表5 グローバル・キートルダ市場(用途別)、2018年~2030年(百万ドル)

表6 グローバル・キートルダ市場(投与形態別)、2018年~2030年(百万ドル)

表7 グローバル・キートルダ市場、流通チャネル別、2018年~2030年(百万米ドル)

表8 北米キートルダ市場、国別、2018年~2030年(百万米ドル)

表9 北米キートルダ市場、製品タイプ別、2018年~2030年(百万米ドル)

表10 北米キートルダ市場、用途別、2018年~2030年(百万ドル)

表11 北米キートルダ市場、剤形別、2018年~2030年(百万ドル)

表12 北米キートルダ市場、販売チャネル別、2018年~2030年(百万ドル)

表13 米国キートルダ市場、製品タイプ別、2018年~2030年(百万ドル)

表14 米国キートルダ市場、用途別、2018年~2030年(百万ドル)

表15 米国キートルダ市場、剤形別、2018年~2030年(百万ドル)

表16 米国キートルダ市場、流通チャネル別、2018年~2030年(米ドル百万)

表17 カナダキートルダ市場、製品タイプ別、2018年~2030年(米ドル百万)

表18 カナダキートルダ市場、用途別、2018年~2030年(米ドル百万)

表19 カナダ ケイトラダ市場、投与形態別、2018年~2030年(百万ドル)

表20 カナダ ケイトラダ市場、販売チャネル別、2018年~2030年(百万ドル)

表21 メキシコ ケイトラダ市場、製品タイプ別、2018年~2030年(百万ドル)

表22 メキシコ ケイトルーダ市場、用途別、2018年~2030年(百万ドル)

表23 メキシコ ケイトルーダ市場、剤形別、2018年~2030年(百万ドル)

表24 メキシコ ケイトルーダ市場、流通チャネル別、2018年~2030年(百万ドル)

表25 ヨーロッパのキートルダ市場(国別)、2018年~2030年(百万ドル)

表26 ヨーロッパのキートルダ市場(製品タイプ別)、2018年~2030年(百万ドル)

表27 ヨーロッパのキートルダ市場(用途別)、2018年~2030年(百万ドル)

表28 欧州キートルダ市場、投与形態別、2018年~2030年(百万米ドル)

表29 欧州キートルダ市場、流通チャネル別、2018年~2030年(百万米ドル)

表30 イギリスキートルダ市場、製品タイプ別、2018年~2030年(百万米ドル)

表31 イギリス ケイトルーダ市場、用途別、2018年~2030年(百万ドル)

表32 イギリス ケイトルーダ市場、剤形別、2018年~2030年(百万ドル)

表33 イギリス ケイトルーダ市場、販売チャネル別、2018年~2030年(百万ドル)

表34 ドイツのキートルダ市場、種類別、2018年~2030年(百万ドル)

表35 ドイツのキートルダ市場、用途別、2018年~2030年(百万ドル)

表36 ドイツのキートルダ市場、剤形別、2018年~2030年(百万ドル)

表37 ドイツのキートルダ市場、流通チャネル別、2018年~2030年(百万ドル)

表38 フランスのキートルダ市場、製品タイプ別、2018年~2030年(百万ドル)

表39 フランスのキートルダ市場、用途別、2018年~2030年(百万ドル)

表40 フランス ケトルダ市場、投与形態別、2018年~2030年(百万ドル)

表41 フランス ケトルダ市場、販売チャネル別、2018年~2030年(百万ドル)

表42 イタリア ケトルダ市場、製品タイプ別、2018年~2030年(百万ドル)

表43 イタリアのキートルダ市場、用途別、2018年~2030年(百万米ドル)

表44 イタリアのキートルダ市場、剤形別、2018年~2030年(百万米ドル)

表45 イタリアのキートルダ市場、販売チャネル別、2018年~2030年(百万米ドル)

表46 スペインのキートルダ市場、種類別、2018年~2030年(百万ドル)

表47 スペインのキートルダ市場、用途別、2018年~2030年(百万ドル)

表48 スペインのキートルダ市場、剤形別、2018年~2030年(百万ドル)

表49 スペインのキートルダ市場(流通チャネル別)、2018年~2030年(百万米ドル)

表50 ノルウェーのキートルダ市場(製品タイプ別)、2018年~2030年(百万米ドル)

表51 ノルウェーのキートルダ市場(用途別)、2018年~2030年(百万米ドル)

表52 ノルウェーのキートルダ市場(投与形態別)、2018年~2030年(百万米ドル)

表53 ノルウェーのキートルダ市場(販売チャネル別)、2018年~2030年(百万米ドル)

表54 デンマークのキートルダ市場(製品タイプ別)、2018年~2030年(百万米ドル)

表55 デンマークのキートルダ市場、用途別、2018年~2030年(百万米ドル)

表56 デンマークのキートルダ市場、剤形別、2018年~2030年(百万米ドル)

表57 デンマークのキートルダ市場、販売チャネル別、2018年~2030年(百万米ドル)

表58 スウェーデン ケイトルーダ市場、製品タイプ別、2018年~2030年(百万米ドル)

表59 スウェーデン ケイトルーダ市場、用途別、2018年~2030年(百万米ドル)

表60 スウェーデン ケイトルーダ市場、剤形別、2018年~2030年(百万米ドル)

表61 スウェーデン ケイトルーダ市場、流通チャネル別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域 ケイトルーダ市場、国別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 ケイトルーダ市場、製品タイプ別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 ケイトルーダ市場、用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 ケイトルーダ市場、剤形別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域 ケイトルーダ市場、販売チャネル別、2018年~2030年(百万米ドル)

表67 日本のキートルダ市場、種類別、2018年~2030年(百万ドル)

表68 日本のキートルダ市場、用途別、2018年~2030年(百万ドル)

表69 日本のキートルダ市場、剤形別、2018年~2030年(百万ドル)

表70 日本のキートルダ市場、流通チャネル別、2018年~2030年(百万ドル)

表71 中国のキートルダ市場、製品タイプ別、2018年~2030年(百万ドル)

表72 中国のキートルダ市場、用途別、2018年~2030年(百万ドル)

表73 中国のキートルダ市場(投与形態別)、2018年~2030年(百万米ドル)

表74 中国のキートルダ市場(販売チャネル別)、2018年~2030年(百万米ドル)

表75 インドのキートルダ市場(製品タイプ別)、2018年~2030年(百万米ドル)

表76 インドのキートルダ市場、用途別、2018年~2030年(百万米ドル)

表77 インドのキートルダ市場、剤形別、2018年~2030年(百万米ドル)

表78 インドのキートルダ市場、流通チャネル別、2018年~2030年(百万米ドル)

表79 オーストラリアのキートルダ市場、種類別、2018年~2030年(百万米ドル)

表80 オーストラリアのキートルダ市場、用途別、2018年~2030年(百万米ドル)

表81 オーストラリアのキートルダ市場、剤形別、2018年~2030年(百万米ドル)

表82 オーストラリアのキートルダ市場(流通チャネル別)、2018年~2030年(百万米ドル)

表83 韓国のキートルダ市場(製品タイプ別)、2018年~2030年(百万米ドル)

表84 韓国のキートルダ市場(用途別)、2018年~2030年(百万米ドル)

表85 韓国のキートルダ市場、投与形態別、2018年~2030年(百万ドル)

表86 韓国のキートルダ市場、販売チャネル別、2018年~2030年(百万ドル)

表87 タイのキートルダ市場、製品タイプ別、2018年~2030年(百万ドル)

表88 タイのキートルダ市場、用途別、2018年~2030年(百万ドル)

表89 タイのキートルダ市場、剤形別、2018年~2030年(百万ドル)

表90 タイのキートルダ市場、流通チャネル別、2018年~2030年(百万ドル)

表91 ラテンアメリカ ケイトルーダ市場、国別、2018年~2030年(百万米ドル)

表92 ラテンアメリカ ケイトルーダ市場、種類別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ ケイトルーダ市場、用途別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ キーチュラ市場、投与形態別、2018年~2030年(百万米ドル)

表95 ブラジル キーチュラ市場、製品タイプ別、2018年~2030年(百万米ドル)

表96 ブラジル キーチュラ市場、用途別、2018年~2030年(百万米ドル)

表97 ブラジル ケイトルーダ市場、投与形態別、2018年~2030年(百万ドル)

表98 ブラジル ケイトルーダ市場、流通チャネル別、2018年~2030年(百万ドル)

表99 アルゼンチン ケイトルーダ市場、製品タイプ別、2018年~2030年(百万ドル)

表100 アルゼンチン ケイトルーダ市場、用途別、2018年~2030年(百万米ドル)

表101 アルゼンチン ケイトルーダ市場、剤形別、2018年~2030年(百万米ドル)

表102 アルゼンチン ケイトルーダ市場、販売チャネル別、2018年~2030年(百万米ドル)

表103 中東・アフリカ(MEA)キートルダ市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ キートルダ市場、製品タイプ別、2018年~2030年(百万米ドル)

表105 中東・アフリカ地域 ケイトルーダ市場(用途別)、2018年~2030年(百万ドル)

表106 中東・アフリカ地域 ケイトルーダ市場(剤形別)、2018年~2030年(百万ドル)

表107 中東・アフリカ地域 キーチュラ市場(流通チャネル別)、2018年~2030年(百万米ドル)

表108 南アフリカ キーチュラ市場(製品タイプ別)、2018年~2030年(百万米ドル)

表109 南アフリカ キーチュラ市場(用途別)、2018年~2030年(百万米ドル)

表110 南アフリカ ケイトルーダ市場、投与形態別、2018年~2030年(百万ドル)

表111 南アフリカ ケイトルーダ市場、販売チャネル別、2018年~2030年(百万ドル)

表112 サウジアラビア ケイトルーダ市場、製品タイプ別、2018年~2030年(百万ドル)

表113 サウジアラビアのキートルダ市場(用途別)、2018年~2030年(百万米ドル)

表114 サウジアラビアのキートルダ市場(剤形別)、2018年~2030年(百万米ドル)

表115 サウジアラビアのキートルダ市場(販売チャネル別)、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)のキートルダ市場、種類別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)のキートルダ市場、用途別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)のキートルダ市場、剤形別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)のキートルダ市場、流通チャネル別、2018年~2030年(百万米ドル)

表120 クウェートのキートルダ市場、製品タイプ別、2018年~2030年(百万米ドル)

表121 クウェートのキートルダ市場、用途別、2018年~2030年(百万米ドル)

表122 クウェート キーチュラ市場、投与形態別、2018年~2030年(百万米ドル)

表123 クウェート キーチュラ市場、販売チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 キーチュラ市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場構成と検証

図8 市場概要

図9 アプリケーション別見通し(百万ドル)

図10 競争環境

図11 キートルダ市場動向

図12 キートルダ市場:ポーターの5つの力分析

図13 キートルダ市場:PESTLE分析

図14 キートルダ市場売上高(アプリケーション別、2018年~2030年)

図15 肺がん市場見通し(百万ドル)

図16 乳がん市場成長動向(百万ドル)

図17 メラノーマ治療市場分析(百万ドル)

図18 ホジキンリンパ腫治療市場規模(USD百万)

図19 頭頸部がんキートルダ市場シェア(USD百万)

図20 胃がんキートルダ市場売上高(USD百万)

図21 尿路上皮がんキートルダ市場需要(USD百万)

図22 キートルダの他のがん適応症(USD百万)

図23 キーチュラ市場売上高(支払い者別)、2018年~2030年

図24 キーチュラにおける商業/民間保険の市場シェア(百万ドル)

図25 キーチュラにおける公的保険の市場成長(百万ドル)

図26 キーチュラ市場売上高(流通チャネル別)、2018年~2030年

図27 病院薬局におけるキートルダ市場分析(百万ドル)

図28 専門薬局におけるキートルダ市場成長動向(百万ドル)

図29 キートルダ市場売上高、地域別

図30 地域別市場動向:主要ポイント

図31 北米キートルダ市場、2018年~2030年(百万ドル)

図32 米国市場動向

図33 米国キートルダ市場、2018年~2030年(百万ドル)

図34 カナダ市場動向

図35 カナダキートルダ市場、2018年~2030年(百万ドル)

図36 メキシコ市場動向

図37 メキシコ ケイトラダ市場、2018年~2030年(百万ドル)

図38 欧州 ケイトラダ市場、2018年~2030年(百万ドル)

図39 イギリス 国別動向

図40 イギリス ケイトラダ市場、2018年~2030年(百万ドル)

図41 ドイツの市場動向

図42 ドイツのキートルダ市場、2018年~2030年(米ドル百万)

図43 フランスの市場動向

図44 フランスのキートルダ市場、2018年~2030年(米ドル百万)

図45 イタリアの市場動向

図46 イタリアのキートルダ市場、2018年~2030年(百万ドル)

図47 スペインの市場動向

図48 スペインのキートルダ市場、2018年~2030年(百万ドル)

図49 ノルウェーの市場動向

図50 ノルウェーのキートルダ市場、2018年~2030年(百万ドル)

図51 スウェーデンの市場動向

図52 スウェーデンのキートルダ市場、2018年~2030年(百万ドル)

図53 デンマークの市場動向

図54 デンマークのキートルダ市場、2018年~2030年(百万ドル)

図55 アジア太平洋地域のキートルダ市場、2018年~2030年(百万ドル)

図56 日本の市場動向

図57 日本のキートルダ市場、2018年~2030年(百万ドル)

図58 中国の市場動向

図59 中国のキートルダ市場、2018年~2030年(百万ドル)

図60 インドの市場動向

図61 インドのキートルダ市場、2018年~2030年(百万ドル)

図62 オーストラリアの市場動向

図63 オーストラリアのキートルダ市場、2018年~2030年(百万ドル)

図64 韓国の市場動向

図65 韓国のキートルダ市場、2018年~2030年(百万ドル)

図66 タイの市場動向

図67 タイのキートルダ市場、2018年~2030年(百万ドル)

図68 ラテンアメリカ地域のキートルダ市場、2018年~2030年(百万ドル)

図69 ブラジル国内動向

図70 ブラジルのキートルダ市場、2018年~2030年(百万ドル)

図71 アルゼンチン市場動向

図72 アルゼンチン ケイトルーダ市場、2018年~2030年(百万ドル)

図73 中東・アフリカ(MEA) ケイトルーダ市場、2018年~2030年(百万ドル)

図74 南アフリカ国別動向

図75 南アフリカ Keytruda 市場、2018年~2030年(百万ドル)

図76 サウジアラビア国別動向

図77 サウジアラビア Keytruda 市場、2018年~2030年(百万ドル)

図78 アラブ首長国連邦(UAE)国別動向

図79 UAEのキートルダ市場、2018年~2030年(米ドル百万)

図80 クウェートの国別動向

図81 クウェートのキートルダ市場、2018年~2030年(米ドル百万)

図82 企業分類

図83 企業市場ポジション分析

図84 戦略的フレームワーク

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/