主要な市場動向とインサイト

- アジア太平洋地域は、2024年に37.90%という最大の収益シェアを占め、大型分子医薬品原薬のCDMO市場を主導しました。

- 米国の大型分子医薬品原薬CDMO業界は、予測期間中に著しいCAGRで成長することが見込まれています。

- 製品別では、バイオロジクスセグメントが2024年に77.25%という最大の収益シェアを占め、市場をリードしました。

- サービス別では、2024年に受託製造セグメントが最大の市場収益シェアを占めました。

- 原料別では、2024年に微生物由来セグメントが最大の市場収益シェアを占めました。

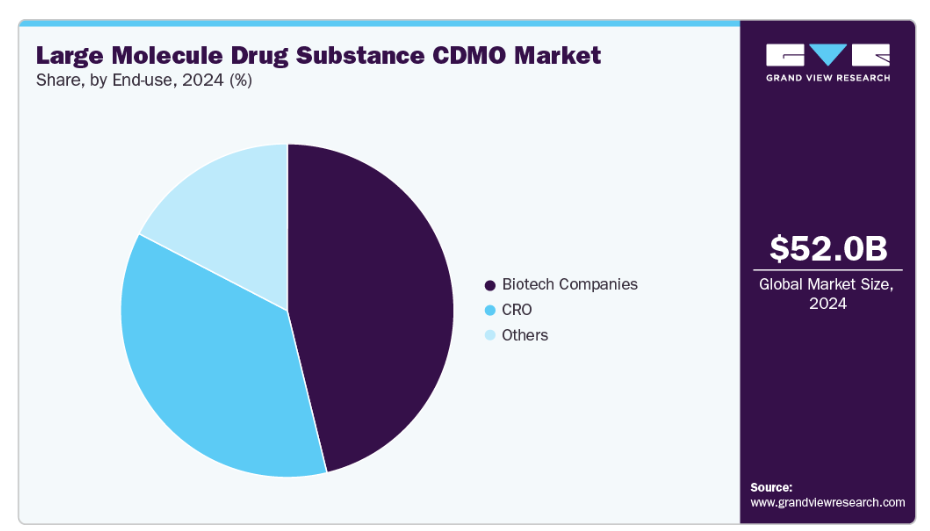

- 最終用途別では、2024年にバイオテクノロジー企業セグメントが最大の市場収益シェアを占めました。

市場規模と予測

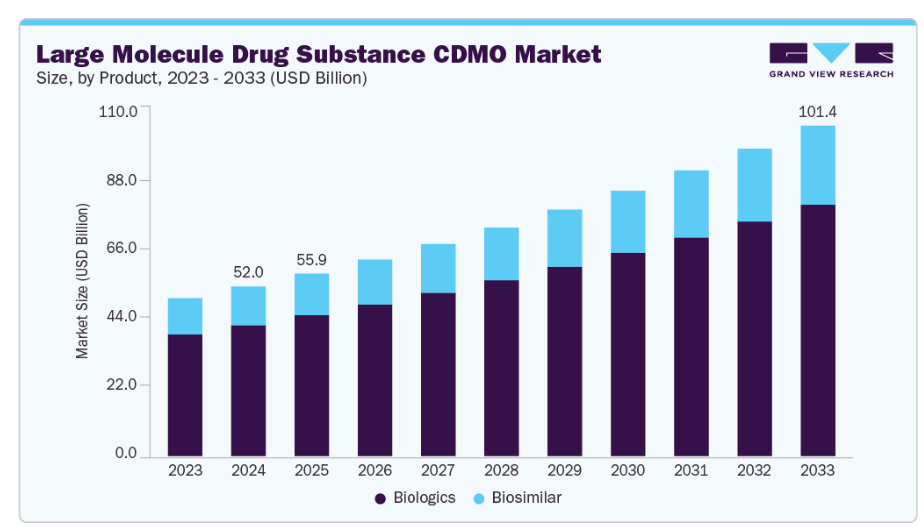

- 2024年市場規模:520億2,000万米ドル

- 2033年予測市場規模:1014億1000万米ドル

- CAGR(2025-2033年):7.71%

- アジア太平洋地域:2024年における最大市場

加えて、がん、自己免疫疾患、希少遺伝性疾患などの慢性疾患の増加傾向は、新たな治療法や療法への需要を促進すると予想されます。例えば、米国国立がん研究所(NIH)によれば、2025年には米国で新たに20億4000万件のがん症例が発生し、約600万人ががんにより死亡すると推定されています。このように、がん症例の増加は、モノクローナル抗体、組換えタンパク質、遺伝子治療を含む生物学的製剤の需要を促進しています。加えて、これらの治療法には複雑な製造能力が求められるため、スピード、拡張性、規制順守を追求するバイオ医薬品企業にとってCDMOは不可欠なパートナーとなります。

さらに、バイオ医薬品が世界の医薬品パイプラインで占める割合の増加は、持続的なアウトソーシング機会を生み出しています。製薬企業は高度なバイオプロセス技術、柔軟な生産能力、専門技術を得るため、ますますCDMOへの依存度を高めているためです。個別化医療への世界的な移行は市場成長をさらに強化し、高分子開発・製造における効率的で費用対効果の高いソリューション提供のため、CDMOへの依存を促進しています。

さらに、シングルユースバイオリアクター、連続製造、プロセス集約化、ハイスループットスクリーニングの急速な進歩が高分子製造の風景を変革しています。これらの革新により、スケールアップの迅速化、収率向上、柔軟性の拡大が可能となり、CDMOはバイオロジクス、バイオシミラー、細胞・遺伝子治療などの次世代治療法を含む多様な顧客ニーズに対応できるようになります。加えて、デジタル化、AIを活用したプロセス最適化、高度な分析技術が品質、再現性、規制順守を向上させています。最先端技術への投資を行うCDMOは競争優位性を獲得し、開発期間とコスト削減を目指す製薬・バイオテクノロジー企業パートナーの関心を集めています。

さらに、製薬企業はCDMOに大型分子薬の開発・製造を委託することで、インフラ投資、運営リスク、規制対応負担を軽減できます。多くの新興バイオテック企業は、自社内で生物学的製剤開発能力を構築する時間、資金、経験が不足しています。研究開発や商業化にリソースを集中させるため、CDMOは医薬品開発の迅速化、経費削減、納期短縮を実現する継続的なサービスを提供します。柔軟性と市場投入スピードが不可欠な競争の激しい業界において、この費用対効果の高いソリューションは必須となっています。CDMOは、リスクを軽減し拡張性のあるソリューションを提供することで、バイオロジクスパイプラインを追求する大手製薬会社と小規模な革新企業の双方を支援する上で極めて重要です。

安全性と有効性を兼ね備えつつ、コストとスケジュールを管理しながら高分子医薬品原薬を開発することは非常に困難です。高分子活性物質の複雑性と脆弱性は、製剤開発において重大な障壁となります。こうした課題に対処するため、CDMOは初期段階で効率性の確保、技術的障壁の克服、厳しい納期遵守を通じて重要な役割を果たします。高度なカプセル化技術や安定化緩衝液の戦略的活用といった革新的技術が、安定性の向上と原薬保護のためにますます活用され、開発の成功と臨床・商業化マイルストーンへの迅速な進展を支えています。

機会分析

高分子医薬品原薬のCDMO業界は、バイオ医薬品、モノクローナル抗体、先進治療薬への需要拡大に牽引され、新たな成長機会が見込まれます。加えて、多くの製薬企業が専門知識、革新的な製造プラットフォーム、経済的なソリューションを獲得するため、CDMOの利用を増加させています。さらに、ワクチン、抗体薬物複合体(ADC)、細胞・遺伝子治療におけるパイプラインの拡大が市場を支えています。

さらに、有利な規制環境と医療費支出の増加により、新興市場が新たな成長機会を創出しています。加えて、自動化、デジタル化、連続バイオプロセスなどの技術進歩により製造効率が向上しています。したがって、CDMOとの連携強化により、市場プレイヤーが複雑なバイオ医薬品の開発と迅速かつ確実な市場投入を実現できるため、市場成長が促進されると予想されます。

米国関税がグローバルな大型分子医薬品原薬CDMO市場に与える影響

米国による原材料、中間体、バイオ製造設備への関税は、グローバル市場に重大な影響を及ぼしています。輸入部品コストの上昇による運営コストの増加は、CDMOに対し価格設定と利益率の見直しを迫る圧力となっています。さらに、これらの関税は、バイオ医薬品製造に必要な重要な技術や材料へのアクセスを遅延させることで、サプライチェーンの混乱を引き起こしています。一部のCDMOは、地域を分散させ、国際協力が困難な地域では現地調達を行うことでリスクを軽減しています。長期的な関税は、国内製造能力への賢明な投資を促す可能性がありますが、拡張性と競争力のために外国貿易に依存している小規模なCDMOには圧力をかける可能性もあります。

技術的進歩

高分子医薬品原薬CDMO業界は、有効性、適応性、品質を向上させる主要な技術開発によって牽引されています。さらに、シングルユースソリューションは移行を加速し汚染リスクを低減する一方、連続バイオプロセスは拡張性と経済性を兼ね備えた生産を促進します。AI、自動化、デジタル化は、タイムリー性、データ完全性、プロセス制御を強化します。高度な分析技術により、複雑な生物学的製剤の特性評価が向上し、コンプライアンスが強化されます。同様に、細胞株および発現システムの最適化における進歩は、収量と安定性を向上させ、次世代治療薬、ワクチン、モノクローナル抗体を強化します。したがって、これらの開発により、CDMOはより迅速で信頼性が高く持続可能なソリューションを提供し、国際的なバイオ医薬品メーカーおよび開発者の変化する要求を満たすことが可能となります。

大型分子医薬品原薬のCDMO業界では、顧客のニーズに合わせて多様な価格設定モデルを採用しています。マイルストーンベースの価格設定は、支払いをプロジェクトの達成状況に連動させることで、説明責任を確保しリスクを低減します。バリューベースの価格設定は、収率や時間枠といった定量化可能な成果を重視することで、創造性とパフォーマンスを評価します。固定料金契約は、標準化された手順に最も適しており、コストの確実性と透明性を提供します。一方、サブスクリプション(定期契約)またはリテーナー契約は、継続的な知識へのアクセスを提供し、持続的な協力関係とリソースの安定性を促進します。このように、これらのモデルは適応性、効率性、チームワークのバランスを保ち、CDMOが大手製薬会社と新興バイオテック企業の双方のために、複雑なバイオ医薬品の効率的かつ高品質な開発・生産を実現することを可能にしております。

市場の集中度と特性

高分子医薬品原薬CDMO業界の成長段階は中程度であり、そのペースは加速しています。この市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域的拡大によって特徴づけられます。

イノベーションは高分子医薬品原薬CDMO業界の中核であり、バイオプロセシング、自動化、AI駆動型分析、シングルユース技術において継続的な進歩が見られます。CDMO企業は、収率・品質・納期を向上させるため、新規発現システム、連続製造、高度な分析ツールを導入しています。この革新主導型アプローチは競争力を強化し、パートナーシップを促進し、世界的に進化するバイオロジクスパイプラインを支えています。

高分子医薬品原薬CDMO業界では、CDMO企業が規模・能力・グローバル展開を追求する中、活発なM&A活動が展開されています。買収により、バイオ医薬品、遺伝子治療、先進モダリティにおけるサービスポートフォリオが拡大しています。例えば、2025年1月にはBioCinaとNovaCinaがBioCinaの名称で合併し、統合型CDMOとしてエンドツーエンドのバイオ医薬品サービスを提供。専門知識、無菌充填・包装、グローバル展開、規制対応力を結集し、高まるバイオ医薬品需要に対応しています。

CDMOの活動は規制枠組みの影響を大きく受けます。特に大分子創薬においては、FDA、EMA、および地域ごとの厳格な要件への準拠が不可欠です。規制は製品の安全性、品質管理、プロセスバリデーションに影響を与えます。これらの要求は厳しいものの、CDMOが革新的な技術やシステムを導入する原動力となり、他社との差別化要因となっています。

CDMOは複雑化する顧客ニーズに対応するため、サービス提供範囲を拡大しています。細胞・遺伝子治療、ADC、ワクチン、新規バイオ医薬品などの分野で能力を強化中です。サービス拡充は、創薬初期段階の支援、プロセス最適化、商業規模製造、充填・包装ソリューションにまで及びます。統合されたエンドツーエンドのサービスを提供することで、CDMOは長期的なパートナーシップを構築し、効率性を向上させ、バイオ医薬品や先進治療薬の市場投入までの時間を短縮します。

世界的な需要が地域拡大を促進しており、CDMOは北米、欧州、そして急成長するアジア太平洋地域および中東市場に投資を行っています。現地拠点の拡大は、サプライチェーンのレジリエンス強化、規制対応の最適化、顧客アクセスの向上につながります。例えば2025年4月、住友化学は米国にSC-AMSAを設立し、先進的なgRNA生産に焦点を当てたオリゴヌクレオチドCDMO事業を支援しています。この戦略的展開により、ゲノム編集療法分野における顧客アクセスの向上、連携強化、迅速な対応が可能となります。

製品インサイト

2024年にはバイオロジクスセグメントが77.25%の最大の収益シェアで市場を牽引しました。このセグメントの成長は、がん、自己免疫疾患、希少疾患などの複雑な疾患治療におけるバイオロジクスの採用増加に起因します。バイオロジクスの高い治療効果に加え、モノクローナル抗体、組換えタンパク質、細胞・遺伝子治療への需要増加が、セグメント成長を推進すると予想されます。さらに、CDMO(受託開発製造機関)は、高度なバイオ製造技術、プロセス開発、規制に関する専門知識を提供することで、バイオ医薬品製品開発において重要な役割を果たし、製薬企業の商業化加速をさらに支援しています。加えて、大分子医薬品原薬のCDMO業界においても、バイオプロセス技術、シングルユースシステム、生産能力拡張への多額の投資が進んでおり、世界的なバイオ医薬品需要を後押ししています。こうした要因が、予測期間における市場成長を牽引すると見込まれます。

バイオシミラーセグメントは、ブロックバスター生物製剤の特許満了と費用対効果の高い治療法への需要増加を背景に、予測期間において最も高いCAGRで成長すると見込まれます。政府や医療提供者は、治療コスト削減と患者アクセス向上のため、バイオシミラーの導入を推進しています。CDMO(受託開発製造機関)は、プロセス開発、分析的特性評価、大規模製造における専門知識を活用し、バイオシミラーの開発加速と規制順守を支援しております。さらに、バイオシミラーの承認増加により市場は進展しており、米国、欧州、アジア太平洋などの市場で機会が創出されております。

サービスインサイト

2024年には、コスト効率性、拡張性、規制順守への需要増加を背景に、受託製造セグメントが最大の市場収益シェアを占めました。バイオ医薬品企業は、設備投資の削減と開発期間の短縮を目的に、製造業務をCDMOへアウトソーシングする傾向が強まっています。加えて、受託製造は高度なインフラ、専門的ノウハウ、グローバル品質基準を提供し、複雑な生物学的製剤、バイオシミラー、先進治療薬のシームレスな生産を可能にします。さらに、生産性と柔軟性の向上を図るため、シングルユースシステム、連続バイオプロセス、デジタル化オペレーションへの積極的な投資が市場成長を支えています。

契約開発セグメントは、予測期間中に最も高いCAGRで成長すると見込まれております。これは、プロセス開発や分析開発に関する専門知識を必要とする生物学的製剤、バイオシミラー、先進医療の複雑化が進んでいることが背景にあります。医薬品パイプラインの加速を図るため、バイオ医薬品企業は製剤設計、技術移転、細胞株開発といった初期段階のサービスをCDMOに依存する傾向が強まっております。さらに、市場投入までの期間短縮、研究開発コスト削減、ハイスループットスクリーニングやAI駆動型プロセス最適化といった先進技術へのアクセス需要の高まりにより、受託開発分野では新たな成長機会が生まれています。こうした要因が市場成長を牽引すると予想されます。

Source Insights

微生物セグメントは2024年に最大の市場収益シェアを占めました。このセグメントの成長は、酵素、ホルモン、ワクチン、プラスミドDNA、バイオシミラーなどの生物学的製剤に対する需要の高まりに起因しています。大腸菌や酵母などの微生物発現システムは、哺乳類システムと比較して費用対効果、拡張性、生産期間の短縮性から広く利用されています。さらに、腫瘍学、感染症、希少疾患分野における微生物由来バイオロジクスの需要増加も市場成長を促進しています。収量向上と規制順守を確保するため、CDMO企業は連続バイオプロセス、品質管理システム、先進発酵技術への投資を進めており、微生物プラットフォームが大分子医薬生産の基盤として確立されつつあります。

予測期間中、哺乳類セグメントは最も高いCAGRで成長すると見込まれております。これはモノクローナル抗体、融合タンパク質、先進的な細胞・遺伝子治療など複雑なバイオロジクスの生産における重要な役割が背景にあります。特にチャイニーズハムスター卵巣(CHO)細胞を含む哺乳類発現システムは、適切なタンパク質フォールディング、翻訳後修飾、高品質な治療薬産出を保証する能力から、優先的に選択されております。本市場は、免疫療法、がんバイオロジクス、精密医療への需要増加によって牽引されています。哺乳類システムは将来のバイオロジクス開発に不可欠です。CDMO企業は高密度バイオリアクター、シングルユース技術、高度な細胞培養プラットフォームによる生産能力拡大を進めており、スケーラビリティ、規制順守、開発期間短縮を実現しています。

エンドユース別インサイト

2024年において、バイオテクノロジー企業セグメントが最大の市場収益シェアを占めました。このセグメントは、新規バイオロジクス、バイオシミラー、革新的治療法の開発需要の増加によって牽引されています。これらの企業は、複雑な大型化合物を生産するために必要な内部インフラ、規模、規制知識を欠いているため、CDMOをますます選択しています。したがって、CDMOは専門パートナーへのアウトソーシングを通じて、バイオテクノロジー企業が先進技術、柔軟な生産能力、国際的なコンプライアンス要件にアクセスすることを支援します。

契約研究機関(CRO)セグメントは、初期段階の研究、プロセス開発、分析サービスのアウトソーシング増加を背景に、予測期間中に2番目に高いCAGRで成長すると見込まれます。CROは、細胞株作製、生物学的試験、製剤開発、規制対応支援における専門知識を提供することで、迅速な納期とリスク低減を実現します。バイオロジクス、遺伝子治療、バイオシミラーのパイプライン拡大に伴い、拡張性と適応性を備えたソリューションを提供するCROの需要が高まっています。研究と製造を統合する能力により医薬品開発を加速させるため、CROとの提携はグローバルなCDMO環境においてますます重要性を増しています。

地域別インサイト

北米における高分子医薬品原薬CDMO市場は、予測期間中に著しいCAGRで成長すると見込まれております。これは、バイオ医薬品およびバイオシミラーに対する強い需要と、製薬・バイオテクノロジー企業によるアウトソーシングの増加が牽引するものです。シングルユースバイオプロセッシング、細胞株開発、自動化技術の進歩が効率性と拡張性を高めております。さらに、規制支援と戦略的提携・施設拡張が相まって、革新的なバイオ医薬品製造ソリューションにおける北米市場の強化に寄与しております。

米国大型分子医薬品原薬CDMO市場の動向

米国における大型分子医薬品原薬CDMO市場は、慢性疾患の負担増加と製薬・バイオテクノロジー企業におけるアウトソーシングの強い傾向により、予測期間中に著しいCAGRで成長すると見込まれています。米国疾病予防管理センター(CDC)によれば、米国における主要死因トップ10のうち5つが慢性疾患によるものです。ロンザ、カタレント、ウーシーバイオロジクス、サムスンバイオロジクス、サーモフィッシャーサイエンティフィックといった主要企業が、拡大する国内外の需要に対応するため、イノベーション、戦略的提携、施設拡張を主導しており、市場は成長を続けています。

カナダの大型分子医薬品原薬CDMO市場は、先進的治療法への需要増加とバイオ製造拡大を支援する政府施策を背景に、予測期間中に著しいCAGRで成長すると見込まれています。加えて、国内バイオテクノロジー企業とグローバルCDMO間の連携強化が、生産能力とイノベーションを促進しています。自動化の進展と人工知能の統合により、効率性が向上しコスト削減が進んでいます。さらに、強力な研究開発エコシステム、熟練した労働力、サプライチェーンのレジリエンス強化に向けた現地生産への注力が相まって、カナダはバイオ医薬品製造の成長拠点としての地位を確立しています。

欧州における高分子医薬品原薬CDMO市場の動向

欧州の高分子医薬品原薬CDMO市場は、調和された規制枠組みと柔軟で拡張性のある製造能力への需要に後押しされ、進展を続けています。継続的バイオプロセス、シングルユース技術、開発期間の短縮とコスト削減を可能にする高度な分析技術の普及により、市場は成長を遂げています。加えて、細胞・遺伝子治療分野への投資がサービス提供範囲を拡大しています。例えば、2025年3月にはCordenPharma社がスイスに5億4100万米ドルを投じたペプチド製造施設を立ち上げ、高度な自動化とデジタル化により生産能力を拡充しました。この拡張は地域成長を促進する新たな機会創出が期待されています。

ドイツの大分子医薬品原薬CDMO市場は、2024年に最大のシェアを占めました。これは、成長を続ける細胞・遺伝子治療分野と、中央ヨーロッパの物流ハブへのアクセスが後押ししています。同国は、強固な規制枠組み、世界水準のGMP準拠、そして豊富な人材プールという利点を有しています。連続製造や技術革新などの進歩が、効率性と拡張性を高めています。堅牢なインフラとイノベーション主導のエコシステムにより、ドイツは高品質で柔軟な高分子医薬品開発・製造ソリューションの新興重要拠点として確立されました。例えば2025年4月には、ザルトリウス社がマビオンS.A.と提携し、ラボから大規模生産までのバイオ医薬品開発・製造プロセスを統合。これにより工程の効率化と複雑性の低減を実現しました。この協業は両社のCDMO能力を強化し、バイオ医薬品の迅速な提供を可能とする包括的ソリューションを提供しています。

英国の大型分子医薬品原薬CDMO市場は、強力な研究開発投資とMHRAやEMAなどの機関による規制強化を背景に、予測期間中に著しいCAGRで成長すると見込まれています。中小バイオテック企業やバーチャルカンパニーから、細胞株開発、プロセス最適化、スケールアップの外部委託に対する圧力が高まっています。インフラと人材クラスターの拡大に伴い、英国はCDMO能力を急速に拡大しています。例えば2023年3月には、ファーマロンのリバプール遺伝子治療CDMOが英国政府の支援を得て2億500万米ドルの拡張計画を推進し、ウイルスベクター・DNA・RNA分野における開発・分析能力を4倍に拡大しました。この投資により、ファーマロンの細胞・遺伝子治療推進における役割が強化されます。

アジア太平洋地域における高分子医薬品原薬CDMO市場の動向

アジア太平洋地域は、急速に増加するバイオ医薬品パイプラインと、低コストかつ高品質な製造の魅力に後押しされ、2024年に37.90%という最大の収益シェアで高分子医薬品原薬CDMO市場を牽引しました。各国政府は、厳格な規制、優遇措置、インフラ整備を通じて支援を促進しています。ウーシーバイオロジクス、サムスンバイオロジクス、ロンザ、富士フイルム・ディオシンセ、ベーリンガーインゲルハイムなどの主要企業は、継続的なイノベーションを通じて市場での存在感を強化し、市場の成長を促進しています。

中国における大型分子医薬品原薬のCDMO市場は、国内需要の拡大とグローバルな提携・協業を背景に加速しています。規制環境を国際基準に近づけるため、当局は品質基準の引き上げと承認プロセスの迅速化を進めています。競争力強化のため、現地CDMO企業は施設の近代化、新インフラの構築、国際企業との提携を推進しています。中国と米国での同時IND申請を実現するため、ポートン・ファーマ・ソリューションズは2024年12月、アオジン・ライフサイエンシズと提携し、XDCコンジュゲート医薬品のCDMOサービスを提供開始しました。この提携により、グローバルなXDC医薬品開発が強化されました

。日本の大型分子医薬品原薬CDMO市場は、高齢化社会の進展と精密医療への需要拡大により着実に進展しています。総務省の統計によれば、日本の高齢者人口比率は29.3%と推計され、世界最高水準です。規制改革と国際GMP基準への整合化により、承認期間の短縮とアウトソーシングの円滑化が進んでいます。学術・研究開発・製造のエコシステムが充実した関東地方などの地域が、主要拠点として台頭しています。

インドにおける高分子医薬品原薬のCDMO市場は、堅調な医薬品インフラ、政府・民間資金、コスト効率の高い製造能力などの要因により急速な成長を遂げています。生産連動型奨励金(PLI)制度や原薬パークの設立といった政府の施策が、この分野をさらに後押ししています。例えば、2025年1月には、アラゲン社がクアドリア・キャピタルから1億米ドルのプライベート・エクイティ(PE)投資を獲得し、インドにおけるCDMO能力の拡大、ニッチ分野の能力強化、先進技術の採用、多剤併用型生物学的製剤製造における地位の強化を図っています。

ラテンアメリカにおける高分子医薬品原薬CDMO市場の動向

ラテンアメリカにおける大型分子医薬品原薬CDMO市場は、バイオテクノロジーの進歩と政府の支援策により、予測期間中に著しいCAGRで成長すると見込まれています。同地域の拡大する医療インフラと熟練労働力は、世界市場における地位をさらに強化しています。さらに、規制枠組みは進化しており、ブラジルとメキシコがバイオシミラーガイドラインで主導的役割を果たす一方、地域の分断化と承認の不統一が、調和のとれた生物学的製剤製造における課題となっています。

ブラジルにおける高分子医薬品原薬CDMO市場は、協力関係やパートナーシップの増加、バイオテクノロジーの進歩、政府の支援策に後押しされ、堅調な成長を見せております。規制当局であるANVISAは国際基準に準拠した規制を整備し、グローバル企業の市場参入を円滑化するとともに、バイオ医薬品製造における同国の競争力を高めております。

中東・アフリカにおける高分子医薬品原薬CDMO市場の動向

中東・アフリカ地域の高分子医薬品原薬CDMO市場は、戦略的な地政学的立地とバイオテクノロジーインフラへの戦略的投資により着実に成長しています。サウジアラビアやアラブ首長国連邦(UAE)などの国々は、優遇措置、インフラ整備、政府の先見的な施策を通じてグローバルCDMO企業を誘致し、地域ハブとして台頭しています。ロンザ、ウーシー・アプテック、カタレント、サーモフィッシャーサイエンティフィック、ピラマル・ファーマ・ソリューションズなどの主要企業は、同地域での事業拡大を積極的に進めています。例えば2023年6月には、サウジアラビアの公共投資基金が商業規模のCDMO「リフェラ」を立ち上げ、現地のバイオ製造強化、技術移転の促進、国家の医薬品能力とレジリエンス向上を図りました。

アラブ首長国連邦(UAE)における大型分子医薬品原薬CDMO市場は、医薬品製造への政府支援と医療インフラへの戦略的投資を背景に急速に成長しています。規制枠組みは国際協力を促進し承認プロセスを効率化するため進化を続けています。例えば2025年1月には、ゲールック・ラボラトリーズなどの欧州系CDMOがUAEに進出し、ドバイに子会社を設立。規制対応、マーケティング支援、フルサービス開発を提供することで、同地域の拡大するバイオ医薬品エコシステムを反映しています。

主要大型分子医薬品原薬CDMO企業の動向

世界の大型分子医薬品原薬CDMO業界は著しい成長を遂げており、ロンザ・グループ、サーモフィッシャーサイエンティフィック、ウーシーバイオロジクス、サムスンバイオロジクス、カタレントなどが主要市場プレイヤーです。これらの企業は細胞株開発から商業生産まで包括的なサービスを提供し、生物学的製剤生産における革新と効率化を推進しています。

例えば、2025年7月には、35Pharma社がサムスンバイオロジクス社と提携し、品質設計(QbD)、リスク評価、同期化されたプロセスを活用して、2つの組換えタンパク質治療薬の開発と製造を加速させました。これにより、承認の迅速化とスケーラブルな生産が実現しました。このような協業は、タイムラインの合理化、製品品質の向上、開発リスクの低減、スケーラブルな製造、そして将来のバイオロジクスプロジェクトに向けたパートナーシップの強化につながっています。

主要な高分子医薬品原薬CDMO企業:

以下は、高分子医薬品原薬CDMO市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Eurofins Scientific

- WuXi Biologics

- Samsung Biologics

- Catalent, Inc.

- Rentschler Biopharma SE

- AGC Biologics

- Recipharm AB

- Siegfried Holding AG

- Boehringer Ingelheim

- FUJIFILM Diosynth Biotechnologies

最近の動向

- 2025年7月、サムスンバイオロジクスはカナダのバイオ医薬品企業35Pharmaと提携し、2つの組換えタンパク質療法の発売を実現いたしました。この協業により開発が加速され、スケーラビリティが確保され、臨床承認が取得され、複雑なバイオ医薬品製造におけるパートナーシップ主導の成功事例を示しました。

- 2025年4月、メリベル・ファーマ・ソリューションズは、シネルラブ・グループおよびレシファームの施設を買収し、英国を拠点とする中規模CDMOとして発足いたしました。欧州13ヶ所の施設を擁し、俊敏性、革新性、顧客中心のソリューションを重視した能力拡大を図っております。

- 2024年10月、サーモフィッシャーサイエンティフィックはCPHIミラノにおいて「アクセラレーター・ドラッグ・ディベロップメント」を発表し、CDMOとCROサービスを統合しました。このプラットフォームは製造、臨床研究、サプライチェーンを効率化し、グローバルなバイオテック・製薬企業に対しエンドツーエンドのソリューションを提供します。

グローバル大型分子医薬品原薬CDMO市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査において、Grand View Researchはグローバル大型分子医薬品原薬CDMO市場レポートを、製品、サービス、原料源、最終用途、地域に基づいて以下の通りセグメント化しております:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- バイオロジクス

- バイオシミラー

- サービス別展望(収益、百万米ドル、2021年~2033年)

- 受託製造

- 臨床

- 商業

- 受託開発

- 細胞株開発

- プロセス開発

- 受託製造

- 供給源別展望(収益、百万米ドル、2021年~2033年)

- 哺乳類

- 微生物

- その他

- 最終用途別展望(収益、百万米ドル、2021年~2033年)

- バイオテクノロジー企業

- CRO

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- カタール

- オマーン

- 北米

目次

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 サービス

1.2.3 供給源

1.2.4 最終用途

1.3. 研究方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量分析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 大分子医薬品原薬CDMO市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 大分子医薬品の承認増加

3.2.1.2. バイオプロセシングにおける技術的進歩

3.2.1.3. 感染症発生率の上昇

3.2.1.4. CDMOとの提携構築に向けた先進技術への製薬・バイオテクノロジー企業による資本投資の増加

3.2.2. 市場抑制要因分析

3.2.2.1. アウトソーシングにおけるコンプライアンス問題

3.2.2.2. 発展途上国における状況の変化

3.3. 技術動向

3.4. 価格モデル分析

3.5. 関税影響分析

3.6. バリューチェーン分析

3.6.1. 供給動向

3.6.2. 需要動向

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. SWOT分析によるPESTEL

第4章 大分子医薬品原薬CDMO市場:製品別推定値とトレンド分析

4.1. 大分子医薬品原薬CDMO市場、製品別:セグメントダッシュボード

4.2. 大分子医薬品原薬CDMO市場、製品別:動向分析

4.3. 高分子医薬品原薬CDMO市場予測(製品別)、2021年~2033年(百万米ドル)

4.4. バイオ医薬品

4.4.1. バイオ医薬品市場予測(2021年~2033年、百万米ドル)

4.5. バイオシミラー

4.5.1. バイオシミラー市場規模予測(2021年~2033年、百万米ドル)

第5章 大分子医薬品原薬CDMO市場:サービス別予測と動向分析

5.1. 大分子医薬品原薬CDMO市場、サービス別:セグメント概要

5.2. 大型分子医薬品原薬CDMO市場、サービス別:動向分析

5.3. 大型分子医薬品原薬CDMO市場予測、サービス別、2021年~2033年(百万米ドル)

5.4. 受託製造

5.4.1. 受託製造市場予測、2021年~2033年(百万米ドル)

5.4.2. 臨床

5.4.2.1. 臨床市場規模予測(2021年~2033年、百万米ドル)

5.4.3. 商業

5.4.3.1. 商業市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.5. 受託開発

5.5.1. 受託開発市場規模予測(2021年~2033年)(百万米ドル)

5.5.2. 細胞株開発

5.5.2.1. 細胞株開発市場規模予測(2021年~2033年、百万米ドル)

5.5.3. プロセス開発

5.5.3.1. プロセス開発市場規模予測(2021年~2033年、百万米ドル)

第6章 高分子医薬品原薬CDMO市場:原料別推定値と動向分析

6.1. 高分子医薬品原薬CDMO市場、原料別:セグメント概要

6.2. 高分子医薬品原薬CDMO市場、原料別:動向分析

6.3. 高分子医薬品原薬CDMO市場推定値と予測、原料別、2021年~2033年 (百万米ドル)

6.4. 哺乳類

6.4.1. 哺乳類市場の見積もりおよび予測、2021年~2033年(百万米ドル)

6.5. 微生物

6.5.1. 微生物市場の見積もりおよび予測、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

第7章 大分子医薬品原薬CDMO市場:最終用途別規模予測と動向分析

7.1. 高分子医薬品原薬CDMO市場、用途別:セグメントダッシュボード

7.2. 高分子医薬品原薬CDMO市場、用途別:動向分析

7.3. 高分子医薬品原薬CDMO市場規模予測(用途別)、2021年~2033年 (百万米ドル)

7.4. バイオテクノロジー企業

7.4.1. バイオテクノロジー企業市場規模予測(2021年~2033年)(百万米ドル)

7.5. CRO

7.5.1. CRO市場規模予測(2021年~2033年)(百万米ドル)

7.6. その他

7.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

第8章 大分子医薬品原薬CDMO市場:地域別予測と動向分析

8.1. 地域別市場ダッシュボード

8.2. 地域別市場シェア分析(2024年および2033年)

8.3. 北米

8.3.1. 北米市場予測と見通し、2021年~2033年(百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争環境

8.3.2.3. 規制の枠組み

8.3.2.4. 米国市場の推定値と予測、2021年~2033年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国の動向

8.3.3.2. 競争状況

8.3.3.3. 規制の枠組み

8.3.3.4. カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4.2. 競争環境

8.3.4.3. 規制の枠組み

8.3.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

8.4. 欧州

8.4.1. 欧州市場規模予測(2021年~2033年、百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制の枠組み

8.4.2.4. イギリス市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争環境

8.4.3.3. 規制の枠組み

8.4.3.4. ドイツ市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争環境

8.4.4.3. 規制の枠組み

8.4.4.4. フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要な国別動向

8.4.5.2. 競争状況

8.4.5.3. 規制の枠組み

8.4.5.4. イタリア市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要な国別動向

8.4.6.2. 競争環境

8.4.6.3. 規制の枠組み

8.4.6.4. スペイン市場規模推計値および予測(2021年~2033年、百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要な国別動向

8.4.7.2. 競争環境

8.4.7.3. 規制の枠組み

8.4.7.4. デンマーク市場規模予測(2021年~2033年、百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主な国別動向

8.4.8.2. 競争環境

8.4.8.3. 規制の枠組み

8.4.8.4. スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要な国別動向

8.4.9.2. 競争状況

8.4.9.3. 規制枠組み

8.4.9.4. ノルウェー市場の見積もりと予測、2021年~2033年 (百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域の市場規模予測(2021年~2033年)(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争環境

8.5.2.3. 規制の枠組み

8.5.2.4. 日本市場の見積もりおよび予測、2021年~2033年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制の枠組み

8.5.3.4. 中国市場の推定値および予測、2021年~2033年(百万米ドル)

8.5.4. インド

8.5.4.1. 主な国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制の枠組み

8.5.4.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. 規制の枠組み

8.5.5.4. オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要な国の動向

8.5.6.2. 競争状況

8.5.6.3. 規制の枠組み

8.5.6.4. タイ市場規模予測(2021年~2033年、百万米ドル)

8.5.7. 韓国

8.5.7.1. 主な国別動向

8.5.7.2. 競争環境

8.5.7.3. 規制の枠組み

8.5.7.4. 韓国市場の推定値および予測(2021年~2033年、百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ市場の推定値および予測(2021年~2033年、百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制の枠組み

8.6.2.4. ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主な国の動向

8.6.3.2. 競争環境

8.6.3.3. 規制の枠組み

8.6.3.4. アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

8.7. 中東・アフリカ(MEA)

8.7.1. MEA市場の見積もりと予測、2021年~2033年 (百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主な国別動向

8.7.2.2. 競争環境

8.7.2.3. 規制の枠組み

8.7.2.4. 南アフリカ市場規模予測(2021年~2033年、百万米ドル)

8.7.3. アラブ首長国連邦(UAE)

8.7.3.1. 主な国別動向

8.7.3.2. 競争環境

8.7.3.3. 規制枠組み

8.7.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

8.7.4. サウジアラビア

8.7.4.1. 主な国別動向

8.7.4.2. 競争環境

8.7.4.3. 規制の枠組み

8.7.4.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主な国別動向

8.7.5.2. 競争状況

8.7.5.3. 規制の枠組み

8.7.5.4. クウェート市場の見積もりと予測、2021年~2033年(百万米ドル)

8.7.6. カタール

8.7.6.1. 主要な国別動向

8.7.6.2. 競争状況

8.7.6.3. 規制の枠組み

8.7.6.4. カタール市場の見積もりと予測、2021年~2033年(百万米ドル)

8.7.7. オマーン

8.7.7.1. 主要国の動向

8.7.7.2. 競争状況

8.7.7.3. 規制の枠組み

8.7.7.4. オマーン市場の推定値および予測、2021年~2033年(百万米ドル)

第9章 競争環境

9.1. 主要参加者の分類

9.1.1. 市場リーダー

9.1.2. 新興プレイヤー

9.2. 市場シェア/評価分析、2024年(ヒートマップ分析)

9.3. 企業プロファイル

9.3.1. ユーロフィンズ・サイエンティフィック

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーキング

9.3.1.4. 戦略的取り組み

9.3.2. ウーシーバイオロジクス

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーキング

9.3.2.4. 戦略的取り組み

9.3.3. サムスンバイオロジクス

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーキング

9.3.3.4. 戦略的取り組み

9.3.4. カタレント社

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーキング

9.3.4.4. 戦略的取り組み

9.3.5. レンツラー・バイオファーマSE

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーキング

9.3.5.4. 戦略的取り組み

9.3.6. AGCバイオロジクス

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. レシファームAB

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. ジーグフリード・ホールディング AG

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーキング

9.3.8.4. 戦略的取り組み

9.3.9. ベーリンガーインゲルハイム

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーキング

9.3.9.4. 戦略的取り組み

9.3.10. 富士フイルム ディオシンセ バイオテクノロジーズ

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーキング

9.3.10.4. 戦略的取り組み

表一覧

表 1. 二次情報源一覧

表2. 略語一覧

表3. 製品別グローバル大型分子医薬品原薬CDMO市場規模予測(2021年~2033年、百万米ドル)

表4. サービス別グローバル大型分子医薬品原薬CDMO市場規模予測(2021年~2033年、百万米ドル)

表5. グローバル大型分子医薬品原薬CDMO市場規模予測(供給源別、2021-2033年、百万米ドル)

表6. グローバル大型分子医薬品原薬CDMO市場規模予測(最終用途別、2021-2033年、百万米ドル)

表7. 北米における高分子医薬品原薬CDMO市場規模予測(国別、2021年~2033年、百万米ドル)

表8. 北米における高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年、百万米ドル)

表9. 北米における高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表10. 北米における高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年、百万米ドル)

表11. 北米における高分子医薬品原薬CDMO市場の推定値および予測(用途別、2021年~2033年、百万米ドル)

表12. 米国における高分子医薬品原薬CDMO市場の推定値および予測(製品別、2021年~2033年、百万米ドル)

表13. 米国における高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表14. 米国大型分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表15. 米国大型分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年 (百万米ドル)

表16. カナダにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表17. カナダにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表18. カナダにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(百万米ドル)

表19. カナダにおける高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表20. メキシコにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表21. メキシコにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表22. メキシコにおける高分子医薬品原薬CDMO市場の推定値および予測(供給源別、2021年~2033年、百万米ドル)

表23. メキシコにおける高分子医薬品原薬CDMO市場の推定値および予測(最終用途別、2021年~2033年、百万米ドル)

表24. 欧州における高分子医薬品原薬CDMO市場規模予測(国別、2021年~2033年、百万米ドル)

表25. 欧州における高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年、百万米ドル)

表26. 欧州における高分子医薬品原薬CDMO市場のサービス別推定値および予測(2021年~2033年、百万米ドル)

表27. 欧州大型分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表28. 欧州大型分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表29. 英国における高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年、百万米ドル)

表30. 英国における高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表31. 英国における高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表32. 英国における高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表33. ドイツにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年、百万米ドル)

表34. ドイツにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル) (百万米ドル)

表35. ドイツにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021-2033年)(百万米ドル)

表36. ドイツにおける高分子医薬品原薬CDMO市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表37. フランスにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(単位:百万米ドル)

表38. フランスにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表39. フランスにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(百万米ドル)

表40. フランスにおける高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表41. イタリアにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表42. イタリアにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表43. イタリアにおける高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年)(百万米ドル)

表44. イタリアにおける高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表45. スペインにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表46. スペインにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表47. スペインにおける高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年) (百万米ドル)

表48. スペインにおける高分子医薬品原薬CDMO市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

表49. デンマークにおける高分子医薬品原薬CDMO市場の推定値と予測、製品別、2021年~2033年(百万米ドル)

表50. デンマークにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(単位:百万米ドル)

表51. デンマークにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(単位:百万米ドル)

表52. デンマークにおける高分子医薬品原薬CDMO市場規模予測(用途別、2021年~2033年) (百万米ドル)

表53. スウェーデンにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表54. スウェーデンにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表55. スウェーデンにおける高分子医薬品原薬CDMO市場の推定値および予測(供給源別、2021年~2033年)(百万米ドル)

表56. スウェーデンにおける高分子医薬品原薬CDMO市場の推定値および予測(最終用途別、2021年~2033年)(百万米ドル)

表57. ノルウェーにおける高分子医薬品原薬CDMO市場の推定値および予測(製品別、2021年~2033年、百万米ドル)

表58. ノルウェーにおける高分子医薬品原薬CDMO市場の推定値および予測(サービス別、2021年~2033年) (百万米ドル)

表59. ノルウェーにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(百万米ドル)

表60. ノルウェーにおける高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表61. アジア太平洋地域 大分子医薬品原薬CDMO市場規模予測(国別、2021年~2033年)(百万米ドル)

表62. アジア太平洋地域 大分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表63. アジア太平洋地域における高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表64. アジア太平洋地域における高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(百万米ドル)

表65. アジア太平洋地域における高分子医薬品原薬CDMO市場の推定値と予測(用途別、2021年~2033年、百万米ドル)

表66. 日本における高分子医薬品原薬CDMO市場の推定値と予測(製品別、2021年~2033年、百万米ドル)

表67. 日本における高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表68. 日本における高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年)(百万米ドル)

表69. 日本における高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表70. 中国における高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表71. 中国における高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表72. 中国大型分子医薬品原薬CDMO市場規模予測(原料源別、2021-2033年)(百万米ドル)

表73. 中国大型分子医薬品原薬CDMO市場規模予測(最終用途別、2021-2033年)(百万米ドル)

表74. インドにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表75. インドにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表76. インドにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年) (百万米ドル)

表77. インドにおける高分子医薬品原薬CDMO市場規模予測(用途別、2021年~2033年)(百万米ドル)

表78. オーストラリアにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表79. オーストラリアにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表80. オーストラリアにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(百万米ドル)

表81. オーストラリアにおける高分子医薬品原薬CDMO市場の推定値および予測(用途別、2021年~2033年、百万米ドル)

表82. タイにおける高分子医薬品原薬CDMO市場の推定値および予測(製品別、2021年~2033年、百万米ドル)

表83. タイにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表84. タイにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年、百万米ドル)

表85. タイにおける高分子医薬品原薬CDMO市場の推定値と予測(用途別、2021年~2033年、百万米ドル)

表86. 韓国における高分子医薬品原薬CDMO市場の推定値と予測(製品別、2021年~2033年、百万米ドル)

表87. 韓国における高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表88. 韓国における高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表89. 韓国における高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表90. ラテンアメリカにおける高分子医薬品原薬CDMO市場規模予測(国別、2021年~2033年)(百万米ドル)

表91. ラテンアメリカにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表92. ラテンアメリカにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表93. ラテンアメリカにおける高分子医薬品原薬CDMO市場の推定値および予測(供給源別、2021年~2033年、百万米ドル)

表94. ラテンアメリカにおける高分子医薬品原薬CDMO市場の推定値および予測(最終用途別、2021年~2033年) (百万米ドル)

表95. ブラジルにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表96. ブラジルにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表97. ブラジルにおける高分子医薬品原薬CDMO市場の推定値および予測(供給源別、2021年~2033年)(百万米ドル)

表98. ブラジルにおける高分子医薬品原薬CDMO市場の推定値および予測(用途別、2021年~2033年、百万米ドル)

表99. アルゼンチンにおける高分子医薬品原薬CDMO市場の推定値および予測(製品別、2021年~2033年、百万米ドル) (百万米ドル)

表100. アルゼンチンにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表101. アルゼンチンにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(百万米ドル)

表102. アルゼンチンにおける高分子医薬品原薬CDMO市場の推定値および予測(用途別、2021年~2033年)(百万米ドル)

表103. 中東・アフリカにおける高分子医薬品原薬CDMO市場の推定値および予測(国別、2021年~2033年) (百万米ドル)

表104. 中東・アフリカ地域 大分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年)(百万米ドル)

表105. 中東・アフリカ地域 大分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表106. 中東・アフリカ地域における高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表107. 中東・アフリカ地域における高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表108. 南アフリカにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年、百万米ドル)

表109. 南アフリカにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表110. 南アフリカにおける高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表111. 南アフリカにおける高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表112. サウジアラビアにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年、百万米ドル)

表113. サウジアラビアにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表114. サウジアラビアにおける高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表115. サウジアラビアにおける高分子医薬品原薬CDMO市場規模予測(用途別、2021年~2033年、百万米ドル)

表116. アラブ首長国連邦における高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年、百万米ドル) (百万米ドル)

表117. アラブ首長国連邦(UAE)における高分子医薬品原薬CDMO市場のサービス別推定値と予測、2021年~2033年(百万米ドル)

表118. アラブ首長国連邦(UAE)における高分子医薬品原薬CDMO市場の原料別推定値と予測、2021年~2033年 (百万米ドル)

表119. アラブ首長国連邦(UAE)における高分子医薬品原薬CDMO市場規模予測(用途別、2021年~2033年)(百万米ドル)

表120. クウェートにおける高分子医薬品原薬CDMO市場規模予測(製品別、2021年~2033年) (百万米ドル)

表121. クウェートにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表122. クウェートにおける高分子医薬品原薬CDMO市場規模予測(原料源別、2021年~2033年)(百万米ドル)

表123. クウェートにおける高分子医薬品原薬CDMO市場の推定値と予測(用途別、2021年~2033年)(百万米ドル)

表124. オマーンにおける高分子医薬品原薬CDMO市場の推定値と予測(製品別、2021年~2033年)(百万米ドル)

表125. オマーンにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表126. オマーンにおける高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表127. オマーンにおける高分子医薬品原薬CDMO市場の推定値と予測(用途別、2021年~2033年、百万米ドル)

表128. カタールにおける高分子医薬品原薬CDMO市場の推定値と予測(製品別、2021年~2033年、百万米ドル) (百万米ドル)

表129. カタールにおける高分子医薬品原薬CDMO市場のサービス別推定値と予測、2021年~2033年(百万米ドル)

表130. カタールにおける高分子医薬品原薬CDMO市場の原料源別推定値と予測、 2021年~2033年(百万米ドル)

表131. カタールにおける高分子医薬品原薬CDMO市場の推定値と予測、用途別、2021年~2033年 (百万米ドル)

表132. スウェーデンにおける高分子医薬品原薬CDMO市場規模予測(製品別)、2021年~2033年(百万米ドル)

表133. スウェーデンにおける高分子医薬品原薬CDMO市場規模予測(サービス別)、2021年~2033年(百万米ドル)

表134. スウェーデンにおける高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年)(百万米ドル)

表135. スウェーデンにおける高分子医薬品原薬CDMO市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

表136. ノルウェーにおける高分子医薬品原薬CDMO市場の推定値と予測、 製品別、2021年~2033年(百万米ドル)

表137. ノルウェーにおける高分子医薬品原薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表138. ノルウェーにおける高分子医薬品原薬CDMO市場規模予測(供給源別、2021年~2033年、百万米ドル)

表139. ノルウェーにおける高分子医薬品原薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルによる規模推定と予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場の展望、2024年 (10億米ドル)

図15 付随市場の見通し、2024年(10億米ドル)

図16 大分子医薬品原薬市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 大分子医薬品原薬CDMO市場:製品見通しと主なポイント

図20 大分子医薬品原薬CDMO市場:製品動向分析

図21 バイオ医薬品市場規模予測(2021年~2033年)(百万米ドル)

図22 バイオシミラー市場規模予測(2021年~2033年) (百万米ドル)

図23 大分子医薬品原薬CDMO市場:サービス見通しと主なポイント

図24 大分子医薬品原薬CDMO市場:サービス動向分析

図25 受託製造市場規模予測(2021年~2033年、百万米ドル)

図26 臨床市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図27 商業化市場の見積もりと予測、2021年~2033年(百万米ドル)

図28 開発受託市場の見積もりと予測、2021年~2033年(百万米ドル)

図29 細胞株開発市場の見積もりと予測、2021年~2033年(百万米ドル)

図30 プロセス開発市場の見積もりと予測、2021年~2033年(百万米ドル)

図31 大分子医薬品原薬CDMO市場:供給源の見通しと主なポイント

図32 大分子医薬品原薬CDMO市場:供給源の動きの分析

図33 哺乳類細胞培養市場の見積もりと予測、2021年~2033年 (百万米ドル)

図34 微生物市場の見積もりと予測、2021年~2033年(百万米ドル)

図35 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図36 大分子医薬品原薬CDMO市場:最終用途別見通しと主なポイント

図37 大分子医薬品原薬CDMO市場:最終用途動向分析

図38 バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

図39 CRO市場規模予測(2021年~2033年、百万米ドル)

図40 その他市場規模予測(2021年~2033年、百万米ドル)

図41 地域別市場:主なポイント

図42 北米高分子医薬品原薬 CDMO市場規模予測(2018年~2030年、百万米ドル)

図43 主要国の動向

図44 米国大型分子医薬品原薬CDMO市場規模予測(2021年~2033年、百万米ドル)

図45 主要国の動向

図46 カナダにおける高分子医薬品原薬CDMO市場の推定値と予測(2021年~2033年、百万米ドル)

図47 主要国の動向

図48 メキシコにおける高分子医薬品原薬CDMO市場の推定値と予測(2021年~2033年、百万米ドル)

図49 欧州における高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 英国における高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 ドイツにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 フランスにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図56 主要国の動向

図57 イタリアにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図58 主要国の動向

図59 スペインにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図60 主要国の動向

図61 デンマークにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図62 主要国の動向

図63 スウェーデンにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図64 主要国の動向

図65 ノルウェーにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図66 アジア太平洋地域における高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 日本における高分子医薬品原薬CDMO市場の推定値と予測(2021年~2033年、百万米ドル)

図69 主要国の動向

図70 中国における高分子医薬品原薬CDMO市場の推定値と予測(2021年~2033年、百万米ドル)

図71 主要国の動向

図72 インドにおける高分子医薬品原薬CDMO市場の推定値および予測(2021年~2033年、百万米ドル)

図73 主要国の動向

図74 オーストラリアにおける高分子医薬品原薬CDMO市場の推定値および予測(2021年~2033年、百万米ドル)

図75 主要国の動向

図76 タイにおける高分子医薬品原薬CDMO市場の推定値および予測(2021年~2033年、百万米ドル)

図77 主要国の動向

図78 韓国における高分子医薬品原薬CDMO市場の推定値および予測(2021年~2033年、百万米ドル)

図79 ラテンアメリカにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図80 主要国の動向

図81 ブラジルにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図82 主要国の動向

図83 アルゼンチンにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図84 中東・アフリカ地域における高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図85 主要国の動向

図86 南アフリカにおける高分子医薬品原薬CDMO市場の推定値および予測(2021年~2033年、百万米ドル)

図87 主要国の動向

図88 アラブ首長国連邦における高分子医薬品原薬CDMO市場の推定値および予測(2021年~2033年、百万米ドル)

図89 主要国の動向

図90 サウジアラビアにおける高分子医薬品原薬CDMO市場の推定値および予測、2021年~2033年(百万米ドル)

図91 主要国の動向

図92 クウェートにおける高分子医薬品原薬CDMO市場の推定値および予測、2021年~2033年(百万米ドル)

図93 主要国の動向

図94 カタールにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図95 主要国の動向

図96 オマーンにおける高分子医薬品原薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図97 主要企業の分類

図98 サービス別ヒートマップ分析

図99 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/