電気光学システム市場の歴史的分析(2019年から2023年)と将来展望(2024年から2034年)

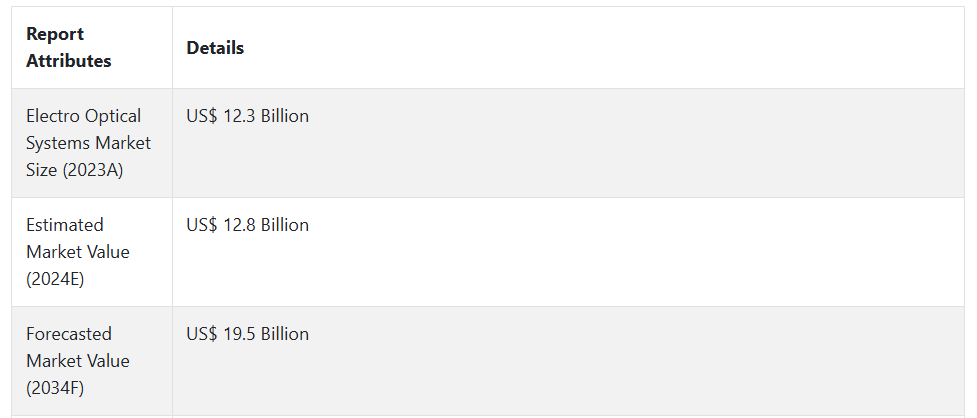

電気光学システムの市場は、2019年から2023年にかけて3.5%の成長率で成長し、2023年末には123億米ドルと評価されました。この市場は、主に防衛分野の近代化イニシアチブ、監視要件の強化、およびますます利用が拡大している商業用途により、一貫した需要を示しています。

- 短期(2024 年から 2028 年):地政学的紛争の激化と最先端の監視技術の導入により、特に軍事および法執行分野において、当面の需要が拡大するでしょう。自動運転車やスマートシティプロジェクトなど、商業用途への電気光学システムの採用拡大も、市場の関心の高まりを後押しするでしょう。

- 中期(2028 年から 2030 年): データ分析の強化や業務効率の向上のために、さまざまな分野でのこれらの技術の利用が増加するにつれて、電気光学システムは、医療、自動車、産業オートメーションなど、幅広い用途でますます重要な役割を担うようになるでしょう。また、持続可能でエネルギー効率の高いソリューションもさらなるイノベーションを促進し、メーカーはより環境に優しいソリューションの開発において、より迅速な新たな道筋を歩むことになるでしょう。

- 長期(2030年から2034年):今後数年間、特に2030年から2034年にかけて、量子イメージングや拡張現実などの新技術の統合を原動力として、世界の電気光学システム市場は大きな変化を遂げる見通しです。各セクターがデジタルトランスフォーメーションとインテリジェント技術の重要性を引き続き強調する中、防衛、医療、家電など、さまざまな分野において、高度な電気光学ソリューションのニーズが高まります。さらに、セキュリティと監視を促進する規制が成長をさらに後押しすると予想されます。

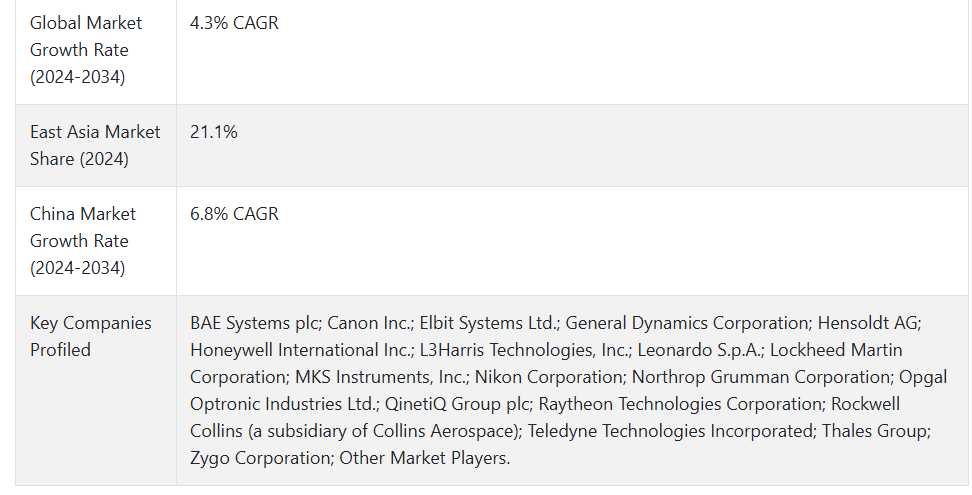

上記の事実を踏まえ、市場調査および競合分析を提供するFact.MRによると、電気光学システム市場は2024年から2034年の予測期間中に年平均成長率(CAGR)4.3%で成長すると予想されています。

市場動向

最近の地政学的紛争は、NATO および同盟諸国における EOS システムの調達パターンにどのような影響を与えていますか?

「地政学的緊張の高まりにより、各国はセキュリティ能力の強化を迫られています」

各国は、新しい防衛技術、特に電気光学システムに適切な金額を投じています。新たな軍事紛争の激化により、監視および偵察能力の向上の需要が高まっています。

各国軍隊におけるこのような近代化イニシアチブは、暗視や赤外線画像、照準などの高度な技術に対する需要を押し上げています。脅威の様相が変化し続ける中、より効果的で効率的なシステムへの移行が重要となり、防衛予算の相当部分を電気光学システムに充てる必要が生じています。

公共部門および民間部門において、EOS の導入を最も推進している具体的なセキュリティ用途は何ですか?

「セキュリティに対する懸念の高まりが、監視への投資拡大につながっています」

都市人口の増加とセキュリティ上の課題の深刻化に伴い、監視およびセキュリティシステムの必要性が大幅に高まっています。政府や民間組織は、公共エリア、重要なインフラ、および機密性の高い場所を監視するための最先端技術に資金を投入しています。

電気光学システムは、高解像度の画像と継続的なデータ分析を提供することで、状況認識の向上に不可欠です。この傾向は、安全と秩序の確保に監視システムが不可欠なスマートシティプロジェクトの採用によってさらに強化されており、電気光学ソリューションの市場を堅調に押し上げています。

新興企業は、資本集約的な市場参入障壁を克服するためにどのような資金調達戦略を採用していますか?

「高い初期投資コストが市場参入の大きな障壁となっている」

戦略的な市場視点から、EOSの開発と製造に必要な多額の資本投資は、大きな障害となっています。この分野に参入する企業は、専門機器、クリーンルーム環境、精密な製造設備に多額の投資を行うことが一般的です。

この資金面の障壁により、市場は分割され、既存企業が大きなシェアを占め、革新的な技術を持つ小規模企業は市場での地位を確立することが困難になっています。新規設備への投資回収には通常 5~7 年と長い期間がかかるため、ベンチャーキャピタルや機関投資家からの出資を誘致することも困難です。

このような状況は、最終的には市場競争を低下させ、特に自律システムや高度な監視技術などの新興分野におけるイノベーションのペースを阻害するおそれがあります。

国別インサイト

防衛関連の EOS 調達予算が最も大幅に増加している地域はどれですか?

「防衛費の増加が、軍事用途における EOS の採用を促進しています」

2024 年のアメリカの市場規模は 22 億米ドルと評価されており、2034 年まで CAGR 2.9% で拡大すると予測されています。この市場は、2024 年から 2034 年にかけて、約 7 億米ドル の絶対的なビジネスチャンスを生み出すと予測されています。

アメリカの防衛予算、特に高度なセンシングおよび監視能力への予算配分の増加は、電気光学システム市場を大幅に押し上げています。2024 年度の防衛予算案はおよそ 8,420 億米ドル に上り、そのかなりの部分が EOS 技術を含む近代化努力に割り当てられています。

この拡大は、主に、状況認識能力、ミサイル防衛システム、および次世代戦闘車両の強化に関する国防総省の取り組みによって推進されています。統合全領域指揮統制(JADC2)などの取り組みでは、戦場の視覚化と目標検出を強化するための先進的な EOS の導入が特に重視されています。

さらに、マルチ領域作戦への移行により、EOS が重要な ISR(情報、監視、偵察)機能を提供する重要性が増し、熱画像、レーザー照準システム、赤外線探知追跡(IRST)技術への投資が拡大しています。

現在の軍事近代化プログラムでは、EOS のどのような機能が優先的に採用されていますか?

「急速な軍事近代化により、EOS 機能への多額の投資が推進されています」

中国の市場は、2034年に29億米ドル、CAGR 6.8%に達すると予測されています。この市場は、2024年から2034年にかけて14億米ドルの絶対的な機会を生み出すと予測されています。

中国の強力な軍事近代化イニシアチブは、国内の電気光学システム市場に大きく貢献しています。当社の調査によると、毎年約 7.2% のペースで増加している中国の防衛予算は、特に監視、照準システム、戦場認識技術などの分野における EOS 機能の強化に多額の資金が割り当てられています。

先進国との軍事力の平等を達成するという中国の戦略的目標は、国内 EOS のイノベーションを後押ししており、国営企業と民間企業の両方が政府支援の強化の恩恵を受けています。この動きにより、研究施設への投資が増加し、熱画像、レーザーシステム、赤外線技術に特化した専門センターが設立されました。さらに、EOS が中国の拡大する海軍および空軍資産に組み込まれることで、継続的な需要サイクルが生まれています。

カテゴリー別インサイト

高度なセンサーの統合は、EOS 市場の従来型ビジネスモデルをどのように変革しているのでしょうか?

「自律システムにおける高度なセンサーの需要の高まりは、複数の産業分野において大幅な成長を推進しています」

これにより、高度運転支援システム(ADAS)や自動運転車の急速な普及により、自動車分野における高性能 EO センサーの需要は引き続き高水準で推移しています。当社の調査によると、高級車へのセンサーの組み込みは毎年 40% 増加しています。

主にインダストリー 4.0 の取り組みによって推進されている産業オートメーションは、品質管理、プロセス監視、ロボットアプリケーションなどの目的で使用される高度な EO センサーの統合です。さらに、スマートシティの開発やインフラプロジェクトにより、監視、交通管制、環境モニタリングなどのサブシステムにおける EO センサーの需要がさらに高まり、部品技術の革新と EO センサーの市場拡大のきっかけとなっています。

さまざまな地域における EOS システムの軍事調達決定に影響を与える主な要因は何ですか?

「軍事近代化プログラムにおける EOS の採用拡大が、あらゆる用途で市場の大幅な成長を推進しています」

高度光学システム(EOS)の市場は幅広く、さまざまな産業で重要な用途があります。市場最大のシェアを占めるのは防衛および軍事分野で、その割合は45%程度です。これは、高度な暗視システム、目標捕捉装置、監視ツールなどの需要が牽引しています。

次に大きいのは航空宇宙分野で、25% を占めています。この分野では、主に、民間および軍用航空機の航法、脅威検出、気象観測に、高度な EOS が組み込まれています。通信分野は市場の 15% を占めており、EOS は衛星通信や光ネットワークインフラストラクチャでますます利用されています。

医療機器分野では、EOS 技術が外科用画像システムや診断ツールに採用され、市場の 10% を占めています。最後に、産業用途は市場シェアの 5% を占め、品質保証、プロセス監視、自動化システムなどの分野で発展しています。

競争環境

電気光学システム分野の主要企業は、技術の進歩と市場成長に焦点を当てた多様な戦略を展開しています。主な戦略としては、小型化や人工知能の統合を目的とした研究開発への多額の投資、補完的な技術を取得するための戦略的な合併や買収、新興市場への参入のための地域提携の形成、商業用途への拡大などが挙げられます。また、競争優位性を維持し、利益率を高めるため、垂直統合や独自ソリューションの開発にも注力しています。最近の市場動向は以下の通りです。

- 2023年11月、Elbit Systems Ltd は、状況認識能力を向上させる、防衛用途向けの高度なマルチスペクトル電気光学システムを発表しました。

- 2023年9月、BAE Systems は、照準精度を向上させる、先進的な軍用航空機向けの新しい電気光学照準システムを発表しました。

Fact.MR は、最近発表したレポートで、各地域における電気光学システムの主要メーカーの価格帯、売上高の伸び、生産、および投機的な技術拡大に関する詳細情報を提供しています。

電気光学システム産業の研究のセグメント化

- コンポーネント別:

- センサー

- CCD センサー

- CMOS センサー

- ディスプレイ

- LCD ディスプレイ

- OLED ディスプレイ

- 光学デバイス

- レンズ

- フィルター

- プロセッサ

- トランシーバー

- センサー

- 用途別:

- 防衛および軍事

- 監視システム

- 照準システム

- 航空宇宙

- ナビゲーションシステム

- 通信システム

- 通信

- 光ファイバー通信

- 光ネットワーク

- 医療機器

- 画像システム

- 診断装置

- 産業

- マシンビジョンシステム

- 品質管理システム

- 防衛および軍事

- 技術別:

- レーザーベースのシステム

- 光ファイバーシステム

- イメージングシステム

- 暗視システム

- エンドユーザー別:

- 政府および防衛

- 商業企業

- 医療プロバイダー

- 通信事業者

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. エグゼクティブサマリー

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 4. 2019年から2023年の世界的な需要分析、および2024年から2034年の予測(過去の分析および将来予測を含む

- 5. 価格分析

- 6. 2019 年から 2023 年までのグローバル分析および 2024 年から 2034 年までの予測

- 6.1. 構成部品

- 6.2. 用途

- 6.3. 技術

- 6.4. エンドユーザー

- 7. 2019年から2023年までのグローバル分析および2024年から2034年までの予測、コンポーネント別

- 7.1. センサー

- 7.1.1. CCDセンサー

- 7.1.2. CMOSセンサー

- 7.2. ディスプレイ

- 7.2.1. LCDディスプレイ

- 7.2.2. OLEDディスプレイ

- 7.3. 光デバイス

- 7.3.1. レンズ

- 7.3.2. フィルター

- 7.4. プロセッサ

- 7.5. トランシーバー

- 7.1. センサー

- 8. 2019年から2023年の世界分析および2024年から2034年の予測、用途別

- 8.1. 防衛および軍事

- 8.1.1. 監視システム

- 8.1.2. 照準システム

- 8.2. 航空宇宙

- 8.2.1. ナビゲーションシステム

- 8.2.2. 通信システム

- 8.3. 通信

- 8.3.1. 光ファイバー通信

- 8.3.2. 光ネットワーク

- 8.4. 医療機器

- 8.4.1. イメージングシステム

- 8.4.2. 診断装置

- 8.5. 産業

- 8.5.1. マシンビジョンシステム

- 8.5.2. 品質管理システム

- 8.1. 防衛および軍事

- 9. 2019 年から 2023 年までのグローバル分析および 2024 年から 2034 年までの予測、技術別

- 9.1. レーザーベースのシステム

- 9.2. 光ファイバーシステム

- 9.3. イメージングシステム

- 9.4. 暗視システム

- 10. 2019 年から 2023 年までのグローバル分析および 2024 年から 2034 年までの予測、エンドユーザー別

- 10.1. 政府および防衛

- 10.2. 商業企業

- 10.3. 医療プロバイダー

- 10.4. 通信事業者

- 11. 2019 年から 2023 年までのグローバル分析および 2024 年から 2034 年までの予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東およびアフリカ

- 12. 2019年から2023年の北米の販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 13. 2019年から2023年のラテンアメリカの販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 14. 2019年から2023年の西ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 15. 2019年から2023年の南アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 16. 2019年から2023年の東アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 17. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 18. 2019年から2023年の中東およびアフリカの売上分析、および2024年から2034年の予測、主要セグメントおよび国別

- 19. 30カ国のコンポーネント、アプリケーション、技術、およびエンドユーザー別の2024年から2034年の売上予測

- 20. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 21. 企業プロフィール

- 21.1. BAE Systems plc

- 21.2. Canon Inc.

- 21.3. Elbit Systems Ltd.

- 21.4. FLIR Systems, Inc.

- 21.5. General Dynamics Corporation

- 21.6. Hensoldt AG

- 21.7. Honeywell International Inc.

- 21.8. L3Harris Technologies, Inc.

- 21.9. Leonardo S.p.A.

- 21.10. Lockheed Martin Corporation

- 21.11. MKS Instruments, Inc.

- 21.12. Nikon Corporation

- 21.13. Northrop Grumman Corporation

- 21.14. Opgal Optronic Industries Ltd.

- 21.15. QinetiQ Group plc

- 21.16. Raytheon Technologies Corporation

- 21.17. Rockwell Collins (a subsidiary of Collins Aerospace)

- 21.18. Teledyne Technologies Incorporated

- 21.19. Thales Group

- 21.20. Zygo Corporation

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/