主要市場動向とインサイト

- 2024年時点で、北米白血病治療薬市場は42.73%の世界最大のシェアを占めた。

- 米国の白血病治療薬産業は、2025年から2033年にかけて大幅な成長が見込まれています。

- 白血病の種類別では、慢性リンパ性白血病(CLL)セグメントが2024年に30.01%と最高の市場シェアを占めました。

- 治療法別では、2024年に標的療法セグメントが最高の市場シェアを占めました。

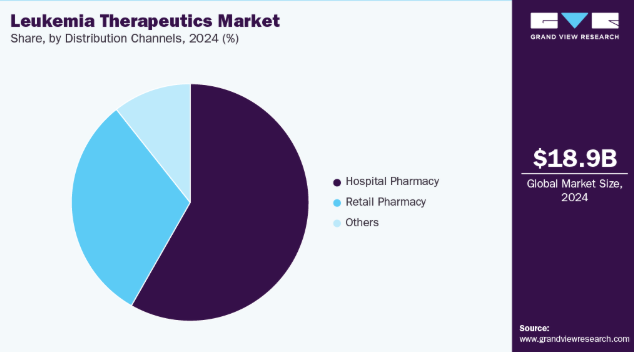

- 流通チャネル別では、2024年に病院薬局セグメントが最大の市場シェアを占めた。

市場規模と予測

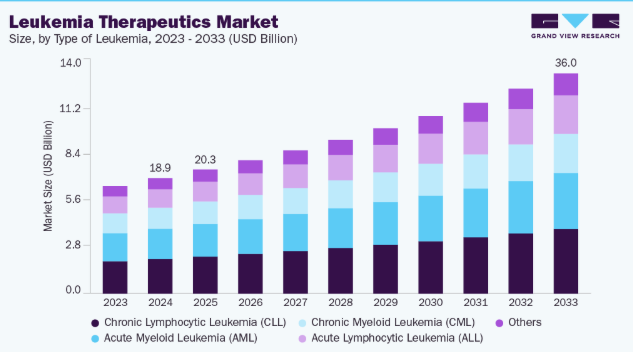

2024年市場規模:189億米ドル

2033年予測市場規模:360億2,000万米ドル

CAGR(2025-2033年):7.43%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

精密腫瘍学の普及拡大により、遺伝子・分子プロファイルに基づいた個別化治療が可能となり、患者の治療成果が向上している。診断技術の進歩により早期発見が可能となり、治療開始率の向上を支えている。標的療法や免疫療法における製薬イノベーションは、臨床導入を加速させ治療基準を転換させている。例えば2025年4月、Frontiers in Medicine誌が発表した世界的な疾病負担研究によれば、2021年の白血病新規症例数は約461,422.7件で、2031年には509,737.3件に達すると予測されている。また2021年の死亡者数は約320,283.6人で、2031年には344,694.3人に増加すると予測される一方、DALYs(障害調整生存年)は同期間に10,982,836.2から10,785,356.1へ減少した。

生存率の向上に伴い、長期かつ連続的な治療を必要とする患者層が拡大している。活発な臨床試験に支えられた強力な研究開発の勢いは、改善された有効性を備えた新たな治療クラスを導入している。併用療法の商業的利用可能性は、処方量をさらに促進し治療価値を高めている。

標的分子標的薬の急速な普及は、AML、CLL、ALLの治療戦略を変革し、管理可能な安全性プロファイルで高い奏効率をもたらしている。キナーゼ阻害剤、BCL-2阻害剤、およびモノクローナル抗体における継続的な進歩は、従来の化学療法からの移行を推進している。CAR-T療法は、再発・難治性疾患患者における持続的寛解達成能力により採用が進んでいる。例えば2025年3月、『Therapeutic Advances in Hematology』誌は、抗CLL-1 CAR-T治療を受けたAML患者10例中7例が完全寛解(CR)またはCRiを達成した第I相試験を報告。その後幹細胞移植を受けた全6例が追跡調査時点で生存していた。同時に別試験では、抗CD38 CAR-T治療を受けた6例中3例が完全寛解を達成し、CRSはグレード1-2のみ、ICANS事象は発生しなかった。幹細胞移植の普及、経口療法の拡大、積極的な適応拡大戦略が長期的な市場成長を後押ししている。

戦略的提携、ライセンス契約、迅速な規制経路により次世代治療の商業化タイムラインが短縮されている。腫瘍溶解性プラットフォーム、二重特異性抗体、標的サイトカイン療法への投資増加がイノベーションパイプラインを拡大中。臨床医と患者の認知度向上により診断から治療への移行が加速し、市場浸透を支えている。米国・欧州における高価格療法の強い需要が患者1人当たりの収益潜在力を押し上げている。安全性、持続性、費用対効果に基づく競争上の差別化が、製品の継続的なアップグレードを促進している。専門薬局ネットワークの拡大により、高価値な腫瘍治療薬の流通効率が向上している。微小残存病変の根絶に向けた臨床的焦点の高まりが、先進的かつ複合的な治療選択肢の需要を牽引している。

市場の集中度と特性

白血病治療薬市場は高度にイノベーション主導型であり、標的療法、免疫療法、遺伝子ベースの医薬品開発において継続的な進展が見られる。研究は広範な細胞毒性薬剤から、精密腫瘍学やCAR-T療法、二重特異性抗体、RNAベース治療薬といった次世代プラットフォームへ移行中。寛解の持続性向上、毒性の最小化、再発・難治性疾患における耐性克服も革新の中心。大手製薬・バイオテック企業の強力な臨床パイプラインは新規作用機序への高投資を反映。科学的進歩の速度は競争圧力を高め製品ライフサイクルを短縮。

新規参入企業は、高額な研究開発費、複雑な臨床開発、長期化する承認プロセスにより多額の資本を要する。主要企業が保有する強力な知的財産保護と特許独占権が、主要薬剤クラスの競争を制限している。白血病の臨床試験設計は、患者集団の多様性と進化する治療基準により複雑化している。細胞療法および遺伝子治療の製造能力は、追加的な技術的・財務的障壁となる。市場参入には医療・規制・流通分野の高度な専門性が不可欠であり、非専門企業にとって参入は困難である。

規制枠組みは血液がんにおける安全性、有効性、長期臨床転帰について厳格なエビデンス要件を課す。未充足ニーズの高い治療法には迅速承認経路が存在するが、市販後データ提供義務によりコンプライアンス責任が増大する。価格設定の正当性とHTA機関による実世界エビデンスへの期待が承認後の商業的成功に影響する。適応拡大には追加試験データが必要であり、多適応症戦略の開発サイクルを延長させる。遺伝子改変療法、長期患者モニタリング、治療関連毒性などの分野では規制監視が強化されている。

従来の化学療法は治療選択肢として残るが、奏効率と耐容性の高さから標的療法や免疫腫瘍学薬剤に次第に置き換えられている。造血幹細胞移植は特定の患者における根治的選択肢として機能し、適格症例における薬剤需要を抑制する。同種CAR-T細胞療法、遺伝子編集、腫瘍特異的ワクチンなどの新興治療法が将来の治療パラダイムを転換する可能性がある。支持療法や緩和ケアは、末期患者や高齢者集団において積極的治療に代わる選択肢となり得る。ただし、ほとんどの白血病サブタイプにおいて、先進的標的治療薬と同等の治療価値を提供する直接的な代替療法は存在しない。

北米と欧州は、高い診断率、確立された腫瘍学インフラ、高価治療に対する強力な償還制度により収益シェアを支配している。アジア太平洋地域は、がん登録制度の拡大、臨床能力の向上、治療費の負担軽減により、高成長地域として台頭している。ラテンアメリカおよび中東地域では、提携、現地臨床試験、段階的価格設定モデルを通じて市場浸透が進んでいる。企業は、地域ライセンス契約、共同開発契約、細胞療法向けの現地バイオ製造拠点拡大を通じて事業展開を進めている。グローバル展開戦略は、従来の高所得市場を超えた患者適格性の拡大に焦点を当てている。

レポートのカバー範囲と成果物

白血病タイプ別インサイト

慢性リンパ性白血病(CLL)セグメントは2024年に30.01%の最大収益シェアを占め、白血病治療薬市場を牽引した。これは主に成人・高齢者層における高い罹患率に加え、経口標的療法(特にBTK阻害剤やBCL-2阻害剤)の臨床現場での高い採用率によるもので、これらの薬剤は持続的な治療価値を生み続けている。治療期間の長期化と連続的な治療ラインの必要性が、患者1人あたりの生涯治療コスト上昇に寄与している。例えば2025年3月、MDPIは『International Journal of Molecular Sciences』誌にレビュー論文を発表し、年齢調整済みCLL発生率が年間10万人あたり4.9人、診断年齢の中央値が70歳であることを報告した。本レビューではイブルチニブ+ベネトクラックスの第II相試験を引用し、60例中48%が12サイクル後に骨髄微小残存病変(uMRD)を達成、24例中67%が24サイクル後に達成したと報告。グレード3/4の好中球減少症は29%、 血小板減少症は3%、心房細動は9%に認められ、30ヶ月無増悪生存率は最大97%であった。併用療法の普及拡大、測定可能な残存病変のモニタリング強化、高価値ブランド治療薬の存在が、このセグメントの商業的優位性をさらに強化している。

急性リンパ性白血病(ALL)セグメントは、予測期間において8.56%という最速のCAGRで成長すると予測される。これは主に、再発例や難治例においてより高い寛解率をもたらす免疫療法および細胞ベース治療の採用増加によるものである。小児および若年成人層からの強い需要が、効果的で低毒性の治療レジメンへの選好を継続的に牽引している一方、分子サブタイピングの進歩によりリスクカテゴリー間での治療法の整合性が向上している。さらに、フィラデルフィア染色体陽性患者に対する標的キナーゼ阻害剤の臨床使用増加と生存率の上昇が、維持療法の対象患者層を拡大することで本セグメントを支えている。例えば、2022年4月にMDPIが『Cancers』誌で発表したレビューでは、成人Ph+ ALL患者において完全寛解率90%超、5年全生存率43-50%、 一方、第2世代および第3世代TKI試験ではCR率96%、91%、100%、完全分子学的寛解率65%、86%、5年OSおよびDFS50%超を達成。ポナチニブベースのレジメンでは完全寛解率100%、分子学的完全寛解率83%、5年OS73%、5年無再発生存率68%を達成したが、再発を促進するT315I変異が再発例の最大75%に認められ、次世代標的療法の継続的必要性が強調された。

治療タイプ別インサイト

標的療法セグメントは白血病治療薬市場を支配し、2024年には40.27%という最大の収益シェアを占めた。これは高い有効性と管理可能な安全性プロファイルを提供する精密医療への需要拡大によるものである。経口キナーゼ阻害剤およびBCL-2阻害剤は、初回治療および再発治療の両方で優先される治療選択肢であり、治療期間の延長と患者の継続率向上を支えている。臨床適応範囲の拡大とコンパニオン診断の進展により、治療反応の予測可能性と処方確信度が継続的に向上している。特に高齢者や高リスク群において適応拡大が進む中、ブロックバスター治療薬は高い利用率を維持している。例えば2023年5月、 Frontiers in Oncology誌は、78名の再発・難治性CLL患者を対象とした新規BCL-2阻害剤が、67%の全体奏効率、12%の完全奏効率、22ヶ月の無増悪生存期間中央値を達成したと報告。一方でグレード3/4の好中球減少症と血小板減少症はそれぞれ54%、29%の患者で発生したが、これは血液がんにおける標的療法の持続的な採用を裏付ける結果である。

免疫療法セグメントは予測期間中、8.60%という最速のCAGRで成長すると予測される。モノクローナル抗体、二特異性T細胞エンゲージャー、CAR-T療法の拡大した使用が主にこの成長を牽引している。難治性白血病における強力な奏効持続性は、免疫介在アプローチに対する医師の選好を高めており、長期寛解の利点は再発・高リスク疾患患者における採用を加速させている。細胞処理・製造技術の進歩は、増加する実臨床データと有利な保険適用により支えられ、治療のアクセス性を向上させている。併用療法戦略と次世代プラットフォームへの投資増加は、白血病治療における免疫療法の商業的展望を引き続き強化している。例えば2023年8月、Frontiers in Oncology誌に掲載されたレビューでは、再発/難治性AML患者を対象とした二重特異性T細胞エンゲージャーを用いた初期免疫療法試験で20~40%の全奏効率が報告されたと強調されている。二重抗原免疫療法アプローチでは、新規診断AML患者40例において40.0%のORRを示し、TP53/RUNX1/ASXL1変異保有者では53.8%に達した。一方でサイトカイン放出症候群は最大96%の患者で発生(グレード≥3は4%)。

流通チャネルの洞察

病院調剤部門は白血病治療薬市場を支配し、2024年には58.24%という最大の収益シェアを占めた。これは入院患者向けおよび点滴ベースの白血病治療の高使用率に起因する。複雑な生物学的製剤、CAR-T療法、注射剤レジメンは病院内での投与とモニタリングを必要とする。中央集約型腫瘍科ユニットは高コストの専門薬の管理された調剤を支援する。病院連携治療プロトコルは有害事象管理における安全性監視を強化する。多職種ケアチームへの強い依存が病院ベースの処方箋発行を後押しする。三次がんセンターにおける患者数の多さが病院チャネルを通じた集中的な薬剤流通を促進する。血液内科部門との強力な連携が効率的な医薬品管理を支えている。

小売薬局セグメントは、経口標的療法へのアクセス拡大、便利な処方箋再調剤への患者嗜好の高まり、服薬遵守支援・償還手続き支援・慢性白血病管理カウンセリングを提供する専門薬局サービスの広範な統合により、予測期間中に年平均成長率(CAGR)7.15%で成長すると予測される。さらに、ジェネリック医薬品の普及拡大と流通ネットワークの改善が小売浸透を強化し、多様な患者層における先進的白血病治療薬の迅速な供給と広範なアクセスを可能にしている。

地域別インサイト

北米は2024年、標的療法と免疫腫瘍学薬剤の強力な採用により、白血病治療薬市場で最大のシェア(世界収益の42.73%)を占めた。同地域は活発な臨床研究ネットワークに牽引され、次世代治療への早期アクセスを享受している。高い診断率と確立された腫瘍学ケアパスウェイが、白血病のサブタイプを問わず治療開始を促進する。主要製薬企業は地域全体で広範な商業化および医療啓発プログラムを展開している。高額償還治療薬の存在が患者1人当たりの治療価値と市場全体の収益を押し上げている。継続的な臨床試験参加は、長期的な治療イノベーションと患者登録をさらに支援する。

米国白血病治療薬市場の動向

米国白血病治療薬産業は、高い疾患有病率と先進的な診断能力を背景に地域成長を牽引している。CAR-T療法、キナーゼ阻害剤、モノクローナル抗体療法の積極的な活用が治療収益を押し上げる。大規模がんセンター、専門医ネットワーク、革新的医薬品に対する強力な保険者カバーが市場浸透を支える。迅速な導入は、充実した医療教育プログラムと実臨床エビデンスプログラムを有する企業に有利に働く。保険加入者層における高い治療費用負担能力が先進治療へのアクセスを拡大している。バイオテック企業と研究機関の強力な連携がパイプラインの進展を加速させている。

欧州白血病治療薬市場の動向

欧州は成熟しつつ着実に拡大する白血病治療薬産業を有し、新規薬剤への臨床アクセスが広く確保されている。治療ガイドラインはAML、ALL、CLLに対する精密医療と高価値治療を重視。大学病院が大規模患者コホートを管理し、実世界データと承認後研究の成長を支える。価格統制が治療導入速度に影響を与える一方、高効能薬剤は主要経済圏で高い採用率を維持。高い生存率と長期治療の必要性が需要を後押し。国境を越えた臨床研究が分子開発を推進し、複数国での承認を促進。

英国白血病治療薬市場は、がん治療経路の一元化により新規治療法の迅速な導入が可能。臨床医の選好は経口標的薬剤へ移行しており、服薬順守性の向上と病院負担軽減が利点。迅速審査プログラムは画期的治療法の適時提供を支援する。高いゲノム検査普及率はバイオマーカーに基づく治療選択を支える。全国患者登録制度による実世界エビデンスプログラムは長期治療評価を強化する。生存率向上に伴い再発・維持療法患者層が拡大し、臨床需要が増加している。

ドイツの白血病治療薬市場は革新的な腫瘍学ブランドの強い採用に支えられ、欧州で最も高価値な白血病薬市場の一つである。同国は複雑な治療に対応する専門血液病科を備えた先進的な病院インフラを有する。CAR-T療法や併用療法の早期導入が治療強度と期間を強化している。メーカーと学術機関の強力な連携が臨床エビデンスと上市後最適化を促進。医師の標的療法への高い習熟度が複数疾患段階での使用を後押し。競争的な生物学的製剤市場が継続的な製品差別化を促している。

フランスの白血病治療薬市場は安定しており、先進的な血液治療へのアクセスが充実したイノベーション主導型である。主要な腫瘍センターが標的薬剤、モノクローナル抗体、併用療法の高い採用を支えている。精密医療プログラムは白血病診断における分子検査を拡大し、治療選択を改善している。臨床ネットワークは新規免疫療法の市販後データ生成において重要な役割を果たす。生存期間の延長と再発管理ニーズの増加により治療需要が高まっている。競争的な価格評価が参入速度を鈍化させる可能性があるが、高価値治療薬は高い利用率を維持している。

アジア太平洋白血病治療薬市場の動向

アジア太平洋地域の白血病治療薬産業は、患者数の増加と腫瘍治療能力の拡大により、予測期間中に8.70%という高いCAGR(年平均成長率)を記録すると予想される。主要国における診断能力の向上は、精密治療の導入拡大を支えている。地域的な臨床試験への参加が増加しており、患者は開発中の薬剤に早期にアクセスできる。医療投資により、多専門がんセンターと生物学的製剤流通ネットワークが強化されている。都市部医療システムでは、従来型化学療法から標的療法への移行が加速している。現地バイオ医薬品企業との提携が新規治療薬の市場参入を促進している。

日本の白血病治療薬市場は成長が見込まれる。日本は先進的生物製剤や経口標的薬剤の導入を強力に支える確立された白血病治療エコシステムを有する。次世代療法の急速な受容は、血液腫瘍学に対する臨床医の高い習熟度によって推進されている。主要病院における高度な分子検査プロトコルが診断精度を強化している。高齢化が慢性白血病タイプの治療対象者増加に寄与している。影響力の大きい治療法に対する効率的な規制評価が市場参入を支えている。利便性の高い経口・外来治療法の選好により患者の服薬遵守が強化されている。

中国における白血病治療薬市場は、疾患発生率の上昇とスクリーニング率の増加に牽引され、治療需要の面で急速な成長を経験している。国内企業と多国籍企業が現地承認と提携を通じて先進的な標的治療薬を導入している。細胞療法製造の拡大は、国内におけるCAR-T製品の広範なアクセスを支えている。主要都市の大規模治療センターは、新規薬剤クラスの処方率向上を可能にしている。バイオシミラーとジェネリック医薬品間の価格競争は治療の経済性を向上させている。臨床研究開発の勢いは、中国を将来の免疫腫瘍学製品発売の主要市場として位置づけている。

ラテンアメリカ白血病治療薬市場動向

主要都市圏における診断率の上昇に伴い、ラテンアメリカでは現代的な白血病治療への関心が高まっている。病院入札、保険モデルの拡大、現地流通パートナーシップを通じて、新規治療法の導入が徐々に進んでいる。治療へのアクセスは国によって大きく異なり、高価格治療法の市場浸透にばらつきが生じている。製薬企業は早期発見とガイドラインに基づく治療を支援するため、医療教育プログラムを拡大している。外来治療の選好と入院依存度の低下により、経口標的薬の需要が増加している。市場成長は緩やかながら、民間がん医療サービスの拡充に支えられている。

ブラジル白血病治療薬市場はラテンアメリカ最大規模であり、主要がんセンターでは標的療法薬と免疫腫瘍学薬の使用が増加中。患者数の多さがチロシンキナーゼ阻害剤、BCL-2阻害剤、モノクローナル抗体の臨床応用拡大を支えている。戦略的価格設定、患者支援プログラム、腫瘍医療ネットワークの拡大により、先進治療へのアクセスが改善。現地生産と地域ライセンス契約により高コスト生物学的製剤の入手可能性が増加。医師の精密医療への理解深化が遺伝子プロファイリングに基づく治療選択を強化。公立病院のコスト制約にもかかわらず、民間部門の需要が長期的な市場拡大を牽引。

中東・アフリカ白血病治療薬市場動向

MEA地域では、検出率の向上と専門がん病院の拡大により治療需要が増加。地域流通契約と段階的価格設定モデルにより、ブランド白血病治療薬へのアクセスが改善。主要病院では化学療法中心の治療法から標的薬導入へ臨床実践が進化。市場潜在力は保険適用率の高い都市部に集中。製薬企業は病院主導の教育・医師研修プログラムへの参加を拡大。成長は緩やかながら、インフラ拡充に伴い長期的な機会は拡大中。

サウジアラビア白血病治療薬市場は、がん医療への投資増加と診断能力向上により有力市場として台頭。専門病院へのアクセス強化がブランド治療薬の高利用率を牽引。国際製薬協業が標的療法・細胞療法の導入を支援。がん医療分野の医療観光拡大が指定がんセンターを通じた治療フローを促進。患者啓発キャンペーンが早期診断率と治療開始率を向上。民間セクターの腫瘍学サービス拡大が長期的な市場浸透に拍車をかけている。

クウェートの白血病治療薬市場は規模は小さいが、高付加価値セグメントであり、プレミアム腫瘍学薬剤への強い選好が特徴である。専門病院は国際的な処方基準に沿った治療レジメンを支援している。保険加入患者層における輸入標的療法へのアクセスは依然として高い。医師の国際的な臨床情報への接触増加が新規薬剤への処方確信を高めている。化学療法に代わる低毒性代替療法への需要増加が治療パターンに影響を与えている。民間セクターの腫瘍学能力拡大が市場成長を支える。

主要白血病治療薬企業の動向

ファイザー社は多様な腫瘍学ポートフォリオと血液がん領域の継続的プログラムで白血病治療市場に参画。ノバルティスは広範な臨床研究を基盤とした標的療法・細胞療法に注力。アムジェン社は複数の白血病領域で活用される生物学的製剤・免疫療法資産を開発。アッヴィ社は標的薬剤とライフサイクル開発の継続により治療範囲を拡大。ブリストル・マイヤーズ スクイブは、各種白血病における積極的なデータ生成を通じ、免疫腫瘍学アプローチを推進している。F. ホフマン・ラ・ロシュは、生物学的製剤とグローバルな臨床試験ネットワークを基盤に、血液学分野で幅広い存在感を維持している。武田薬品工業株式会社は、提携関係と低分子・生物学的製剤候補の組み合わせにより進展を図っている。サノフィ/ジェンザイム社は、再発・難治性疾患患者向けの標的療法および治療選択肢の開発に投資している。

主要白血病治療企業:

以下は白血病治療市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界の動向を主導している。

-

- Pfizer Inc.

- Novartis

- Lupin Ltd.

- Amgen Inc.

- AbbVie

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb

- F. Hoffmann-La Roche

- Takeda Pharmaceutical Co Ltd

- Sanofi/ Genzyme Corporation

最近の動向

- 2024年10月、ノバルティスは、Scemblixが新たに診断されたPh陽性慢性骨髄性白血病(CML-CP)に対してFDAの承認を取得したと報告した。これは、グローバル第III相試験において、標準治療と比較して優れた有効性、より深い分子学的奏効、およびより良好な安全性・忍容性プロファイルが認められたことを根拠としている。

- 2024年6月、アムジェンは、第III相試験データにおいて、化学療法単独と比較して、BLINCYTO®と化学療法の併用群で3年および5年の全生存率がより高いことが示されたことを受け、米国FDAがCD19陽性、フィラデルフィア染色体陰性のB細胞前駆細胞急性リンパ性白血病(ALL)の強化療法段階におけるBLINCYTO®を承認したと発表した。

- 2024年5月、ルピン社は25mgのジェネリック医薬品ミドスタウリンカプセルの米国FDA承認を取得した。同製品は米国年間売上高7,500万米ドル規模の製品であり、急性骨髄性白血病(ASM)、急性骨髄性白血病・急性リンパ性白血病混合型(SM-AHN)、多発性骨髄腫(MCL)の適応が認められた。ルピン社は15の製造拠点と7つの研究開発センターを有し、2024年度売上高の7.8%を研究開発に投資している。

グローバル白血病治療薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、白血病の種類、治療法、流通チャネル、地域に基づいてグローバル白血病治療薬市場レポートをセグメント化しています:

- 白血病の種類別見通し(収益、百万米ドル、2021年~2033年)

- 慢性骨髄性白血病(CML)

- 慢性リンパ性白血病(CLL)

- 急性リンパ性白血病(ALL)

- 急性骨髄性白血病(AML)

- その他

- 治療法別見通し(収益、百万米ドル、2021年~2033年)

- 化学療法

- 標的療法

- 免疫療法

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

主要市場動向とインサイト

- 2024年時点で、北米白血病治療薬市場は42.73%の世界最大のシェアを占めた。

- 米国の白血病治療薬産業は、2025年から2033年にかけて大幅な成長が見込まれています。

- 白血病の種類別では、慢性リンパ性白血病(CLL)セグメントが2024年に30.01%と最高の市場シェアを占めました。

- 治療法別では、2024年に標的療法セグメントが最高の市場シェアを占めました。

- 流通チャネル別では、2024年に病院薬局セグメントが最大の市場シェアを占めた。

市場規模と予測

2024年市場規模:189億米ドル

2033年予測市場規模:360億2,000万米ドル

CAGR(2025-2033年):7.43%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

精密腫瘍学の普及拡大により、遺伝子・分子プロファイルに基づいた個別化治療が可能となり、患者の治療成果が向上している。診断技術の進歩により早期発見が可能となり、治療開始率の向上を支えている。標的療法や免疫療法における製薬イノベーションは、臨床導入を加速させ治療基準を転換させている。例えば2025年4月、Frontiers in Medicine誌が発表した世界的な疾病負担研究によれば、2021年の白血病新規症例数は約461,422.7件で、2031年には509,737.3件に達すると予測されている。また2021年の死亡者数は約320,283.6人で、2031年には344,694.3人に増加すると予測される一方、DALYs(障害調整生存年)は同期間に10,982,836.2から10,785,356.1へ減少した。

生存率の向上に伴い、長期かつ連続的な治療を必要とする患者層が拡大している。活発な臨床試験に支えられた強力な研究開発の勢いは、改善された有効性を備えた新たな治療クラスを導入している。併用療法の商業的利用可能性は、処方量をさらに促進し治療価値を高めている。

標的分子標的薬の急速な普及は、AML、CLL、ALLの治療戦略を変革し、管理可能な安全性プロファイルで高い奏効率をもたらしている。キナーゼ阻害剤、BCL-2阻害剤、およびモノクローナル抗体における継続的な進歩は、従来の化学療法からの移行を推進している。CAR-T療法は、再発・難治性疾患患者における持続的寛解達成能力により採用が進んでいる。例えば2025年3月、『Therapeutic Advances in Hematology』誌は、抗CLL-1 CAR-T治療を受けたAML患者10例中7例が完全寛解(CR)またはCRiを達成した第I相試験を報告。その後幹細胞移植を受けた全6例が追跡調査時点で生存していた。同時に別試験では、抗CD38 CAR-T治療を受けた6例中3例が完全寛解を達成し、CRSはグレード1-2のみ、ICANS事象は発生しなかった。幹細胞移植の普及、経口療法の拡大、積極的な適応拡大戦略が長期的な市場成長を後押ししている。

戦略的提携、ライセンス契約、迅速な規制経路により次世代治療の商業化タイムラインが短縮されている。腫瘍溶解性プラットフォーム、二重特異性抗体、標的サイトカイン療法への投資増加がイノベーションパイプラインを拡大中。臨床医と患者の認知度向上により診断から治療への移行が加速し、市場浸透を支えている。米国・欧州における高価格療法の強い需要が患者1人当たりの収益潜在力を押し上げている。安全性、持続性、費用対効果に基づく競争上の差別化が、製品の継続的なアップグレードを促進している。専門薬局ネットワークの拡大により、高価値な腫瘍治療薬の流通効率が向上している。微小残存病変の根絶に向けた臨床的焦点の高まりが、先進的かつ複合的な治療選択肢の需要を牽引している。

市場の集中度と特性

白血病治療薬市場は高度にイノベーション主導型であり、標的療法、免疫療法、遺伝子ベースの医薬品開発において継続的な進展が見られる。研究は広範な細胞毒性薬剤から、精密腫瘍学やCAR-T療法、二重特異性抗体、RNAベース治療薬といった次世代プラットフォームへ移行中。寛解の持続性向上、毒性の最小化、再発・難治性疾患における耐性克服も革新の中心。大手製薬・バイオテック企業の強力な臨床パイプラインは新規作用機序への高投資を反映。科学的進歩の速度は競争圧力を高め製品ライフサイクルを短縮。

新規参入企業は、高額な研究開発費、複雑な臨床開発、長期化する承認プロセスにより多額の資本を要する。主要企業が保有する強力な知的財産保護と特許独占権が、主要薬剤クラスの競争を制限している。白血病の臨床試験設計は、患者集団の多様性と進化する治療基準により複雑化している。細胞療法および遺伝子治療の製造能力は、追加的な技術的・財務的障壁となる。市場参入には医療・規制・流通分野の高度な専門性が不可欠であり、非専門企業にとって参入は困難である。

規制枠組みは血液がんにおける安全性、有効性、長期臨床転帰について厳格なエビデンス要件を課す。未充足ニーズの高い治療法には迅速承認経路が存在するが、市販後データ提供義務によりコンプライアンス責任が増大する。価格設定の正当性とHTA機関による実世界エビデンスへの期待が承認後の商業的成功に影響する。適応拡大には追加試験データが必要であり、多適応症戦略の開発サイクルを延長させる。遺伝子改変療法、長期患者モニタリング、治療関連毒性などの分野では規制監視が強化されている。

従来の化学療法は治療選択肢として残るが、奏効率と耐容性の高さから標的療法や免疫腫瘍学薬剤に次第に置き換えられている。造血幹細胞移植は特定の患者における根治的選択肢として機能し、適格症例における薬剤需要を抑制する。同種CAR-T細胞療法、遺伝子編集、腫瘍特異的ワクチンなどの新興治療法が将来の治療パラダイムを転換する可能性がある。支持療法や緩和ケアは、末期患者や高齢者集団において積極的治療に代わる選択肢となり得る。ただし、ほとんどの白血病サブタイプにおいて、先進的標的治療薬と同等の治療価値を提供する直接的な代替療法は存在しない。

北米と欧州は、高い診断率、確立された腫瘍学インフラ、高価治療に対する強力な償還制度により収益シェアを支配している。アジア太平洋地域は、がん登録制度の拡大、臨床能力の向上、治療費の負担軽減により、高成長地域として台頭している。ラテンアメリカおよび中東地域では、提携、現地臨床試験、段階的価格設定モデルを通じて市場浸透が進んでいる。企業は、地域ライセンス契約、共同開発契約、細胞療法向けの現地バイオ製造拠点拡大を通じて事業展開を進めている。グローバル展開戦略は、従来の高所得市場を超えた患者適格性の拡大に焦点を当てている。

レポートのカバー範囲と成果物

白血病タイプ別インサイト

慢性リンパ性白血病(CLL)セグメントは2024年に30.01%の最大収益シェアを占め、白血病治療薬市場を牽引した。これは主に成人・高齢者層における高い罹患率に加え、経口標的療法(特にBTK阻害剤やBCL-2阻害剤)の臨床現場での高い採用率によるもので、これらの薬剤は持続的な治療価値を生み続けている。治療期間の長期化と連続的な治療ラインの必要性が、患者1人あたりの生涯治療コスト上昇に寄与している。例えば2025年3月、MDPIは『International Journal of Molecular Sciences』誌にレビュー論文を発表し、年齢調整済みCLL発生率が年間10万人あたり4.9人、診断年齢の中央値が70歳であることを報告した。本レビューではイブルチニブ+ベネトクラックスの第II相試験を引用し、60例中48%が12サイクル後に骨髄微小残存病変(uMRD)を達成、24例中67%が24サイクル後に達成したと報告。グレード3/4の好中球減少症は29%、 血小板減少症は3%、心房細動は9%に認められ、30ヶ月無増悪生存率は最大97%であった。併用療法の普及拡大、測定可能な残存病変のモニタリング強化、高価値ブランド治療薬の存在が、このセグメントの商業的優位性をさらに強化している。

急性リンパ性白血病(ALL)セグメントは、予測期間において8.56%という最速のCAGRで成長すると予測される。これは主に、再発例や難治例においてより高い寛解率をもたらす免疫療法および細胞ベース治療の採用増加によるものである。小児および若年成人層からの強い需要が、効果的で低毒性の治療レジメンへの選好を継続的に牽引している一方、分子サブタイピングの進歩によりリスクカテゴリー間での治療法の整合性が向上している。さらに、フィラデルフィア染色体陽性患者に対する標的キナーゼ阻害剤の臨床使用増加と生存率の上昇が、維持療法の対象患者層を拡大することで本セグメントを支えている。例えば、2022年4月にMDPIが『Cancers』誌で発表したレビューでは、成人Ph+ ALL患者において完全寛解率90%超、5年全生存率43-50%、 一方、第2世代および第3世代TKI試験ではCR率96%、91%、100%、完全分子学的寛解率65%、86%、5年OSおよびDFS50%超を達成。ポナチニブベースのレジメンでは完全寛解率100%、分子学的完全寛解率83%、5年OS73%、5年無再発生存率68%を達成したが、再発を促進するT315I変異が再発例の最大75%に認められ、次世代標的療法の継続的必要性が強調された。

治療タイプ別インサイト

標的療法セグメントは白血病治療薬市場を支配し、2024年には40.27%という最大の収益シェアを占めた。これは高い有効性と管理可能な安全性プロファイルを提供する精密医療への需要拡大によるものである。経口キナーゼ阻害剤およびBCL-2阻害剤は、初回治療および再発治療の両方で優先される治療選択肢であり、治療期間の延長と患者の継続率向上を支えている。臨床適応範囲の拡大とコンパニオン診断の進展により、治療反応の予測可能性と処方確信度が継続的に向上している。特に高齢者や高リスク群において適応拡大が進む中、ブロックバスター治療薬は高い利用率を維持している。例えば2023年5月、 Frontiers in Oncology誌は、78名の再発・難治性CLL患者を対象とした新規BCL-2阻害剤が、67%の全体奏効率、12%の完全奏効率、22ヶ月の無増悪生存期間中央値を達成したと報告。一方でグレード3/4の好中球減少症と血小板減少症はそれぞれ54%、29%の患者で発生したが、これは血液がんにおける標的療法の持続的な採用を裏付ける結果である。

免疫療法セグメントは予測期間中、8.60%という最速のCAGRで成長すると予測される。モノクローナル抗体、二特異性T細胞エンゲージャー、CAR-T療法の拡大した使用が主にこの成長を牽引している。難治性白血病における強力な奏効持続性は、免疫介在アプローチに対する医師の選好を高めており、長期寛解の利点は再発・高リスク疾患患者における採用を加速させている。細胞処理・製造技術の進歩は、増加する実臨床データと有利な保険適用により支えられ、治療のアクセス性を向上させている。併用療法戦略と次世代プラットフォームへの投資増加は、白血病治療における免疫療法の商業的展望を引き続き強化している。例えば2023年8月、Frontiers in Oncology誌に掲載されたレビューでは、再発/難治性AML患者を対象とした二重特異性T細胞エンゲージャーを用いた初期免疫療法試験で20~40%の全奏効率が報告されたと強調されている。二重抗原免疫療法アプローチでは、新規診断AML患者40例において40.0%のORRを示し、TP53/RUNX1/ASXL1変異保有者では53.8%に達した。一方でサイトカイン放出症候群は最大96%の患者で発生(グレード≥3は4%)。

流通チャネルの洞察

病院調剤部門は白血病治療薬市場を支配し、2024年には58.24%という最大の収益シェアを占めた。これは入院患者向けおよび点滴ベースの白血病治療の高使用率に起因する。複雑な生物学的製剤、CAR-T療法、注射剤レジメンは病院内での投与とモニタリングを必要とする。中央集約型腫瘍科ユニットは高コストの専門薬の管理された調剤を支援する。病院連携治療プロトコルは有害事象管理における安全性監視を強化する。多職種ケアチームへの強い依存が病院ベースの処方箋発行を後押しする。三次がんセンターにおける患者数の多さが病院チャネルを通じた集中的な薬剤流通を促進する。血液内科部門との強力な連携が効率的な医薬品管理を支えている。

小売薬局セグメントは、経口標的療法へのアクセス拡大、便利な処方箋再調剤への患者嗜好の高まり、服薬遵守支援・償還手続き支援・慢性白血病管理カウンセリングを提供する専門薬局サービスの広範な統合により、予測期間中に年平均成長率(CAGR)7.15%で成長すると予測される。さらに、ジェネリック医薬品の普及拡大と流通ネットワークの改善が小売浸透を強化し、多様な患者層における先進的白血病治療薬の迅速な供給と広範なアクセスを可能にしている。

地域別インサイト

北米は2024年、標的療法と免疫腫瘍学薬剤の強力な採用により、白血病治療薬市場で最大のシェア(世界収益の42.73%)を占めた。同地域は活発な臨床研究ネットワークに牽引され、次世代治療への早期アクセスを享受している。高い診断率と確立された腫瘍学ケアパスウェイが、白血病のサブタイプを問わず治療開始を促進する。主要製薬企業は地域全体で広範な商業化および医療啓発プログラムを展開している。高額償還治療薬の存在が患者1人当たりの治療価値と市場全体の収益を押し上げている。継続的な臨床試験参加は、長期的な治療イノベーションと患者登録をさらに支援する。

米国白血病治療薬市場の動向

米国白血病治療薬産業は、高い疾患有病率と先進的な診断能力を背景に地域成長を牽引している。CAR-T療法、キナーゼ阻害剤、モノクローナル抗体療法の積極的な活用が治療収益を押し上げる。大規模がんセンター、専門医ネットワーク、革新的医薬品に対する強力な保険者カバーが市場浸透を支える。迅速な導入は、充実した医療教育プログラムと実臨床エビデンスプログラムを有する企業に有利に働く。保険加入者層における高い治療費用負担能力が先進治療へのアクセスを拡大している。バイオテック企業と研究機関の強力な連携がパイプラインの進展を加速させている。

欧州白血病治療薬市場の動向

欧州は成熟しつつ着実に拡大する白血病治療薬産業を有し、新規薬剤への臨床アクセスが広く確保されている。治療ガイドラインはAML、ALL、CLLに対する精密医療と高価値治療を重視。大学病院が大規模患者コホートを管理し、実世界データと承認後研究の成長を支える。価格統制が治療導入速度に影響を与える一方、高効能薬剤は主要経済圏で高い採用率を維持。高い生存率と長期治療の必要性が需要を後押し。国境を越えた臨床研究が分子開発を推進し、複数国での承認を促進。

英国白血病治療薬市場は、がん治療経路の一元化により新規治療法の迅速な導入が可能。臨床医の選好は経口標的薬剤へ移行しており、服薬順守性の向上と病院負担軽減が利点。迅速審査プログラムは画期的治療法の適時提供を支援する。高いゲノム検査普及率はバイオマーカーに基づく治療選択を支える。全国患者登録制度による実世界エビデンスプログラムは長期治療評価を強化する。生存率向上に伴い再発・維持療法患者層が拡大し、臨床需要が増加している。

ドイツの白血病治療薬市場は革新的な腫瘍学ブランドの強い採用に支えられ、欧州で最も高価値な白血病薬市場の一つである。同国は複雑な治療に対応する専門血液病科を備えた先進的な病院インフラを有する。CAR-T療法や併用療法の早期導入が治療強度と期間を強化している。メーカーと学術機関の強力な連携が臨床エビデンスと上市後最適化を促進。医師の標的療法への高い習熟度が複数疾患段階での使用を後押し。競争的な生物学的製剤市場が継続的な製品差別化を促している。

フランスの白血病治療薬市場は安定しており、先進的な血液治療へのアクセスが充実したイノベーション主導型である。主要な腫瘍センターが標的薬剤、モノクローナル抗体、併用療法の高い採用を支えている。精密医療プログラムは白血病診断における分子検査を拡大し、治療選択を改善している。臨床ネットワークは新規免疫療法の市販後データ生成において重要な役割を果たす。生存期間の延長と再発管理ニーズの増加により治療需要が高まっている。競争的な価格評価が参入速度を鈍化させる可能性があるが、高価値治療薬は高い利用率を維持している。

アジア太平洋白血病治療薬市場の動向

アジア太平洋地域の白血病治療薬産業は、患者数の増加と腫瘍治療能力の拡大により、予測期間中に8.70%という高いCAGR(年平均成長率)を記録すると予想される。主要国における診断能力の向上は、精密治療の導入拡大を支えている。地域的な臨床試験への参加が増加しており、患者は開発中の薬剤に早期にアクセスできる。医療投資により、多専門がんセンターと生物学的製剤流通ネットワークが強化されている。都市部医療システムでは、従来型化学療法から標的療法への移行が加速している。現地バイオ医薬品企業との提携が新規治療薬の市場参入を促進している。

日本の白血病治療薬市場は成長が見込まれる。日本は先進的生物製剤や経口標的薬剤の導入を強力に支える確立された白血病治療エコシステムを有する。次世代療法の急速な受容は、血液腫瘍学に対する臨床医の高い習熟度によって推進されている。主要病院における高度な分子検査プロトコルが診断精度を強化している。高齢化が慢性白血病タイプの治療対象者増加に寄与している。影響力の大きい治療法に対する効率的な規制評価が市場参入を支えている。利便性の高い経口・外来治療法の選好により患者の服薬遵守が強化されている。

中国における白血病治療薬市場は、疾患発生率の上昇とスクリーニング率の増加に牽引され、治療需要の面で急速な成長を経験している。国内企業と多国籍企業が現地承認と提携を通じて先進的な標的治療薬を導入している。細胞療法製造の拡大は、国内におけるCAR-T製品の広範なアクセスを支えている。主要都市の大規模治療センターは、新規薬剤クラスの処方率向上を可能にしている。バイオシミラーとジェネリック医薬品間の価格競争は治療の経済性を向上させている。臨床研究開発の勢いは、中国を将来の免疫腫瘍学製品発売の主要市場として位置づけている。

ラテンアメリカ白血病治療薬市場動向

主要都市圏における診断率の上昇に伴い、ラテンアメリカでは現代的な白血病治療への関心が高まっている。病院入札、保険モデルの拡大、現地流通パートナーシップを通じて、新規治療法の導入が徐々に進んでいる。治療へのアクセスは国によって大きく異なり、高価格治療法の市場浸透にばらつきが生じている。製薬企業は早期発見とガイドラインに基づく治療を支援するため、医療教育プログラムを拡大している。外来治療の選好と入院依存度の低下により、経口標的薬の需要が増加している。市場成長は緩やかながら、民間がん医療サービスの拡充に支えられている。

ブラジル白血病治療薬市場はラテンアメリカ最大規模であり、主要がんセンターでは標的療法薬と免疫腫瘍学薬の使用が増加中。患者数の多さがチロシンキナーゼ阻害剤、BCL-2阻害剤、モノクローナル抗体の臨床応用拡大を支えている。戦略的価格設定、患者支援プログラム、腫瘍医療ネットワークの拡大により、先進治療へのアクセスが改善。現地生産と地域ライセンス契約により高コスト生物学的製剤の入手可能性が増加。医師の精密医療への理解深化が遺伝子プロファイリングに基づく治療選択を強化。公立病院のコスト制約にもかかわらず、民間部門の需要が長期的な市場拡大を牽引。

中東・アフリカ白血病治療薬市場動向

MEA地域では、検出率の向上と専門がん病院の拡大により治療需要が増加。地域流通契約と段階的価格設定モデルにより、ブランド白血病治療薬へのアクセスが改善。主要病院では化学療法中心の治療法から標的薬導入へ臨床実践が進化。市場潜在力は保険適用率の高い都市部に集中。製薬企業は病院主導の教育・医師研修プログラムへの参加を拡大。成長は緩やかながら、インフラ拡充に伴い長期的な機会は拡大中。

サウジアラビア白血病治療薬市場は、がん医療への投資増加と診断能力向上により有力市場として台頭。専門病院へのアクセス強化がブランド治療薬の高利用率を牽引。国際製薬協業が標的療法・細胞療法の導入を支援。がん医療分野の医療観光拡大が指定がんセンターを通じた治療フローを促進。患者啓発キャンペーンが早期診断率と治療開始率を向上。民間セクターの腫瘍学サービス拡大が長期的な市場浸透に拍車をかけている。

クウェートの白血病治療薬市場は規模は小さいが、高付加価値セグメントであり、プレミアム腫瘍学薬剤への強い選好が特徴である。専門病院は国際的な処方基準に沿った治療レジメンを支援している。保険加入患者層における輸入標的療法へのアクセスは依然として高い。医師の国際的な臨床情報への接触増加が新規薬剤への処方確信を高めている。化学療法に代わる低毒性代替療法への需要増加が治療パターンに影響を与えている。民間セクターの腫瘍学能力拡大が市場成長を支える。

主要白血病治療薬企業の動向

ファイザー社は多様な腫瘍学ポートフォリオと血液がん領域の継続的プログラムで白血病治療市場に参画。ノバルティスは広範な臨床研究を基盤とした標的療法・細胞療法に注力。アムジェン社は複数の白血病領域で活用される生物学的製剤・免疫療法資産を開発。アッヴィ社は標的薬剤とライフサイクル開発の継続により治療範囲を拡大。ブリストル・マイヤーズ スクイブは、各種白血病における積極的なデータ生成を通じ、免疫腫瘍学アプローチを推進している。F. ホフマン・ラ・ロシュは、生物学的製剤とグローバルな臨床試験ネットワークを基盤に、血液学分野で幅広い存在感を維持している。武田薬品工業株式会社は、提携関係と低分子・生物学的製剤候補の組み合わせにより進展を図っている。サノフィ/ジェンザイム社は、再発・難治性疾患患者向けの標的療法および治療選択肢の開発に投資している。

主要白血病治療企業:

以下は白血病治療市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界の動向を主導している。

-

- Pfizer Inc.

- Novartis

- Lupin Ltd.

- Amgen Inc.

- AbbVie

- Johnson & Johnson Services, Inc.

- Bristol-Myers Squibb

- F. Hoffmann-La Roche

- Takeda Pharmaceutical Co Ltd

- Sanofi/ Genzyme Corporation

最近の動向

- 2024年10月、ノバルティスは、Scemblixが新たに診断されたPh陽性慢性骨髄性白血病(CML-CP)に対してFDAの承認を取得したと報告した。これは、グローバル第III相試験において、標準治療と比較して優れた有効性、より深い分子学的奏効、およびより良好な安全性・忍容性プロファイルが認められたことを根拠としている。

- 2024年6月、アムジェンは、第III相試験データにおいて、化学療法単独と比較して、BLINCYTO®と化学療法の併用群で3年および5年の全生存率がより高いことが示されたことを受け、米国FDAがCD19陽性、フィラデルフィア染色体陰性のB細胞前駆細胞急性リンパ性白血病(ALL)の強化療法段階におけるBLINCYTO®を承認したと発表した。

- 2024年5月、ルピン社は25mgのジェネリック医薬品ミドスタウリンカプセルの米国FDA承認を取得した。同製品は米国年間売上高7,500万米ドル規模の製品であり、急性骨髄性白血病(ASM)、急性骨髄性白血病・急性リンパ性白血病混合型(SM-AHN)、多発性骨髄腫(MCL)の適応が認められた。ルピン社は15の製造拠点と7つの研究開発センターを有し、2024年度売上高の7.8%を研究開発に投資している。

グローバル白血病治療薬市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査において、白血病の種類、治療法、流通チャネル、地域に基づいてグローバル白血病治療薬市場レポートをセグメント化しています:

- 白血病の種類別見通し(収益、百万米ドル、2021年~2033年)

- 慢性骨髄性白血病(CML)

- 慢性リンパ性白血病(CLL)

- 急性リンパ性白血病(ALL)

- 急性骨髄性白血病(AML)

- その他

- 治療法別見通し(収益、百万米ドル、2021年~2033年)

- 化学療法

- 標的療法

- 免疫療法

- その他

- 流通チャネル別見通し(収益、百万米ドル、2021年~2033年)

- 病院薬局

- 小売薬局

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 白血病の種類

1.2.2 治療の種類

1.2.3 流通チャネル

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報調達

1.5.1 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 白血病治療薬市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合企業の競争

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許満了分析

3.3.5. 価格分析

第4章 白血病治療薬市場:白血病の種類別ビジネス分析

4.1. 白血病の種類別市場シェア(2024年および2033年)

4.2. 白血病タイプ別セグメントダッシュボード

4.3. 白血病タイプ別市場規模・予測およびトレンド分析(2021年~2033年、百万米ドル)

4.4. 慢性骨髄性白血病(CML)

4. 4.1. 慢性骨髄性白血病(CML)市場、2021年~2033年(百万米ドル)

4.5. 慢性リンパ性白血病(CLL)

4.5.1. 慢性リンパ性白血病(CLL)市場、2021年~2033年(百万米ドル)

4.6. 急性リンパ性白血病(ALL)

4.6.1. 急性リンパ性白血病(ALL)市場、2021年~2033年(百万米ドル)

4.7. 急性骨髄性白血病(AML)

4.7.1. 急性骨髄性白血病(AML)市場、2021年~2033年(百万米ドル)

4.8. その他

4.8.1. その他市場、2021年~2033年(百万米ドル)

第5章 白血病治療薬市場:治療タイプ別事業分析

5.1. 治療タイプ別市場シェア、2024年及び2033年

5.2. 治療タイプ別セグメントダッシュボード

5.3. 治療タイプ別市場規模・予測およびトレンド分析、2021年から2033年(百万米ドル)

5.4. 化学療法

5.4.1. 化学療法市場、2021年~2033年(百万米ドル)

5.5. 標的療法

5.5.1. 標的療法市場、2021年~2033年(百万米ドル)

5.6. 免疫療法

5.6.1. 免疫療法市場、2021年~2033年(百万米ドル)

5.7. その他

5.7.1. その他市場、2021年~2033年 (百万米ドル)

第6章 白血病治療薬市場:流通チャネル別事業分析

6.1. 流通チャネル別市場シェア、2024年及び2033年

6.2. 流通チャネルセグメントダッシュボード

6.3. 流通チャネル別市場規模・予測及びトレンド分析、2021年から2033年(百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2021年~2033年(百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場、2021年~2033年(百万米ドル)

第7章 白血病治療薬市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2021年から2033年:

7.4. 北米

7.4.1. 北米白血病治療薬市場予測(国別、2021年~2033年、百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 治療タイプ別疾患有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 治療法別疾患有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. 米国白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 治療法別疾患有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ白血病治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5. 欧州

7.5.1. 欧州白血病治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 治療タイプ別疾患有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. 英国白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要な国別動向

7.5.3.2. 治療タイプ別疾患有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツ白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 治療タイプ別疾患有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランス白血病治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要な国別動向

7.5.5.2. 治療タイプ別疾患有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリア白血病治療薬市場規模予測(2021年~2033年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 治療タイプ別疾患有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. スペイン白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 治療法別疾患有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還制度

7.5.7.5. デンマーク白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 治療法別疾患有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデン白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 治療法別疾患有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェー白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 治療タイプ別疾患有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本白血病治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 治療法別疾患有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国白血病治療薬市場規模予測(2021年~2033年、百万米ドル)

7.6.4. インド

7.6.4.1. 主な国の動向

7.6.4.2. 治療タイプ別疾患有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インド白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要な国別動向

7.6.5.2. 治療タイプ別疾患有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリア白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 治療タイプ別疾患有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 治療法別疾患有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイ白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 治療タイプ別疾患有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 日本白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 治療法別疾患有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. 中国白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 治療法別疾患有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ白血病治療薬市場規模予測(2021年~2033年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 治療タイプ別疾患有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビア白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 治療タイプ別疾患有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. UAE白血病治療薬市場規模予測(2021-2033年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 治療法別疾患有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェート白血病治療薬市場規模予測(2021-2033年、百万米ドル)

第8章 競争環境

8.1. 主要企業概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/リスト

8.5.1. ファイザー社

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. ノバルティス

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. ルピン社

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的イニシアチブ

8.5.4. アムジェン社

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアチブ

8.5.5. アッヴィ

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的イニシアチブ

8.5.6. ジョンソン・エンド・ジョンソン・サービス社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーキング

8.5.6.4. 戦略的イニシアチブ

8.5.7. ブリストル・マイヤーズ スクイブ

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーキング

8.5.7.4. 戦略的取り組み

8.5.8. F. ホフマン・ラ・ロシュ

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーキング

8.5.8.4. 戦略的取り組み

8.5.9. 武田薬品工業株式会社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

8.5.10. サノフィ/ジェンザイム社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーキング

8.5.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 地域別白血病治療薬市場規模(2021年~2033年、百万米ドル)

表4 白血病種類別白血病治療薬市場規模(2021年~2033年、百万米ドル)

表5 治療法別白血病治療薬市場規模(2021年~2033年、百万米ドル)

表6 流通チャネル別世界白血病治療薬市場、2021年~2033年(百万米ドル)

表7 北米白血病治療薬市場、国別、2021年~2033年(百万米ドル)

表8 北米白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表9 北米白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表10 北米白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表11 米国白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表12 米国白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表13 米国白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表14 カナダ白血病治療薬市場、白血病タイプ別、2021年~2033年 (百万米ドル)

表15 カナダ白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表16 カナダ白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表17 メキシコ白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表18 メキシコ白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表19 メキシコ白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表20 欧州白血病治療薬市場、国別、2021年~2033年(百万米ドル)

表21 欧州白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表22 欧州白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表23 欧州白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表24 英国白血病治療薬市場、白血病タイプ別、2021年~2033年(百万米ドル)

表25 英国白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表26 英国白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表27 ドイツ白血病治療薬市場、白血病タイプ別、2021年~2033年(百万米ドル)

表28 ドイツ白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表29 ドイツ白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表30 フランス白血病治療薬市場、白血病の種類別、2021年~2033年 (百万米ドル)

表31 フランス白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表32 フランス白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表33 イタリア白血病治療薬市場、白血病の種類別、2021年~2033年 (百万米ドル)

表34 イタリア白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表35 イタリア白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表36 スペイン白血病治療薬市場、白血病タイプ別、2021年~2033年(百万米ドル)

表37 スペイン白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表38 スペイン白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表39 ノルウェー白血病治療薬市場、白血病タイプ別、2021年~2033年(百万米ドル)

表 40 ノルウェー白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表 41 ノルウェー白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表 42 デンマーク白血病治療薬市場、白血病タイプ別、2021年~2033年 (百万米ドル)

表43 デンマーク白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表44 デンマーク白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表45 スウェーデン白血病治療薬市場、白血病タイプ別、2021年~2033年 (百万米ドル)

表46 スウェーデン白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表47 スウェーデン白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表48 アジア太平洋白血病治療薬市場、国別、2021年~2033年 (百万米ドル)

表49 アジア太平洋白血病治療薬市場、白血病の種類別、2021年~2033年 (百万米ドル)

表50 アジア太平洋白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表51 アジア太平洋白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表52 百万米ドル)

表53 日本白血病治療薬市場、白血病の種類別、2021年~2033年 (百万米ドル)

表54 日本白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表55 日本白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表56 中国白血病治療薬市場、白血病タイプ別、2021年~2033年 (百万米ドル)

表57 中国白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表58 中国白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表59 インド白血病治療薬市場、白血病タイプ別、2021年~2033年 (百万米ドル)

表60 インド白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表61 インド白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表62 オーストラリア白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表63 オーストラリア白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表64 オーストラリア白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表65 韓国白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表66 韓国白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表67 韓国白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表68 タイ白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表69 タイ白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表70 タイ白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ白血病治療薬市場、国別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表73 ラテンアメリカ白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表 74 ラテンアメリカ白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表 75 ブラジル白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表 76 ブラジル白血病治療薬市場、治療タイプ別、2021年~2033年 (百万米ドル)

表77 ブラジル白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表78 アルゼンチン白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表79 アルゼンチン白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表80 アルゼンチン白血病治療薬市場、流通チャネル別、2021年~2033年 (百万米ドル)

表81 中東・アフリカ白血病治療薬市場、国別、2021年~2033年(百万米ドル)

表82 中東・アフリカ白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表83 中東・アフリカ白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表84 中東・アフリカ白血病治療薬市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表85 南アフリカ白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表86 南アフリカ白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表87 南アフリカ白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表88 サウジアラビア白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表89 サウジアラビア白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表90 サウジアラビア白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表93 アラブ首長国連邦(UAE)白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

表94 クウェート白血病治療薬市場、白血病の種類別、2021年~2033年(百万米ドル)

表95 クウェート白血病治療薬市場、治療タイプ別、2021年~2033年(百万米ドル)

表96 クウェート白血病治療薬市場、流通チャネル別、2021年~2033年(百万米ドル)

図一覧

図1 白血病治療薬市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場策定と検証

図8 市場スナップショット

図9 治療アプローチの見通し (百万米ドル)

図10 競争環境

図11 白血病治療薬市場の動向

図12 白血病治療薬市場:ポーターの5つの力分析

図13 白血病治療薬市場:PESTLE分析

図14 白血病の種類別市場、2021年~2033年(百万米ドル)

図15 慢性骨髄性白血病(CML)市場、2021年~2033年(百万米ドル)

図16 慢性リンパ性白血病(CLL)市場、2021年~2033年(百万米ドル)

図17 急性リンパ性白血病(ALL)市場、2021年~2033年(百万米ドル)

図18 急性骨髄性白血病(AML)市場、2021年~2033年(百万米ドル)

図19 その他市場、2021年~2033年(百万米ドル)

図20 治療タイプ別市場、2021年~2033年(百万米ドル)

図21 化学療法市場、2021年~2033年(百万米ドル)

図22 標的療法市場、2021年~2033年(百万米ドル)

図23 免疫療法市場、2021年~2033年(百万米ドル)

図24 その他市場、2021年~2033年 (百万米ドル)

図25 流通チャネル市場、2021年~2033年(百万米ドル)

図26 病院薬局市場、2021年~2033年(百万米ドル)

図27 小売薬局市場、2021年~2033年(百万米ドル)

図28 その他市場、2021年~2033年(百万米ドル)

図29 白血病治療薬市場収益、地域別

図30 地域別市場:主なポイント

図31 北米白血病治療薬市場、2021年~2033年(百万米ドル)

図32 米国国の動向

図33 米国白血病治療薬市場、2021年~2033年(百万米ドル)

図34 カナダの国別動向

図35 カナダ白血病治療薬市場、2021年~2033年(百万米ドル)

図36 メキシコ国別動向

図37 メキシコ白血病治療薬市場、2021年~2033年(百万米ドル)

図38 欧州白血病治療薬市場、2021年~2033年(百万米ドル)

図39 英国国別動向

図40 英国白血病治療薬市場、2021年~2033年 (百万米ドル)

図41 ドイツの国別動向

図42 ドイツ白血病治療薬市場、2021年~2033年(百万米ドル)

図43 フランスの国別動向

図44 フランス白血病治療薬市場、2021年~2033年(百万米ドル)

図45 イタリアの国別動向

図46 イタリア白血病治療薬市場、2021年~2033年(百万米ドル)

図47 スペインの国別動向

図48 スペイン白血病治療薬市場、2021年~2033年(百万米ドル)

図49 ノルウェーの国別動向

図50 ノルウェー白血病治療薬市場、2021年~2033年 (百万米ドル)

図51 スウェーデン国別動向

図52 スウェーデン白血病治療薬市場、2021年~2033年 (百万米ドル)

図53 デンマークの国別動向

図54 デンマーク白血病治療薬市場、2021年~2033年(百万米ドル)

図55 アジア太平洋白血病治療薬市場、2021年~2033年(百万米ドル)

図56 日本の国別動向

図57 日本白血病治療薬市場、2021年~2033年 (百万米ドル)

図58 中国の国別動向

図59 中国白血病治療薬市場、2021年~2033年(百万米ドル)

図60 インドの国別動向

図61 インド白血病治療薬市場、2021年~2033年(百万米ドル)

図62 オーストラリアの国別動向

図63 オーストラリア白血病治療薬市場、2021年~2033年(百万米ドル)

図64 韓国の国別動向

図65 韓国白血病治療薬市場、2021年 – 2033年(百万米ドル)

図66 タイの国別動向

図67 タイ白血病治療薬市場、2021年~2033年(百万米ドル)

図68 ラテンアメリカ白血病治療薬市場、2021年~2033年(百万米ドル)

図69 ブラジル国別動向

図70 ブラジル白血病治療薬市場、2021年~2033年(百万米ドル)

図71 アルゼンチン国別動向

図72 アルゼンチン白血病治療薬市場、2021年~2033年(百万米ドル)

図73 中東・アフリカ(MEA)白血病治療薬市場、2021年~2033年(百万米ドル)

図74 南アフリカの国別動向

図75 南アフリカ白血病治療薬市場、2021年~2033年(百万米ドル)

図76 サウジアラビアの国別動向

図77 サウジアラビア白血病治療薬市場、2021年~2033年(百万米ドル)

図78 UAEの国別動向

図79 アラブ首長国連邦(UAE)白血病治療薬市場、2021年~2033年(百万米ドル)

図80 クウェート国別動向

図81 クウェート白血病治療薬市場、2021年~2033年(百万米ドル)

図82 企業分類

図83 企業市場ポジション分析

図84 戦略的枠組み

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/