主要市場動向とインサイト

- 北米は2024年に37.82%の最大の収益シェアでLCP 3Dプリンティング市場を支配した。

- カナダのLCP 3Dプリンティング市場は、2025年から2033年にかけて12.9%という最速のCAGRで成長すると予測される。

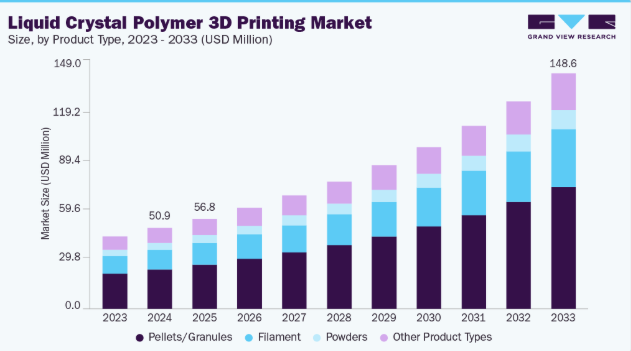

- 製品タイプ別では、ペレット/顆粒セグメントが2025年から2033年にかけて収益ベースで最も高いCAGR(13.5%)で成長すると予測される。

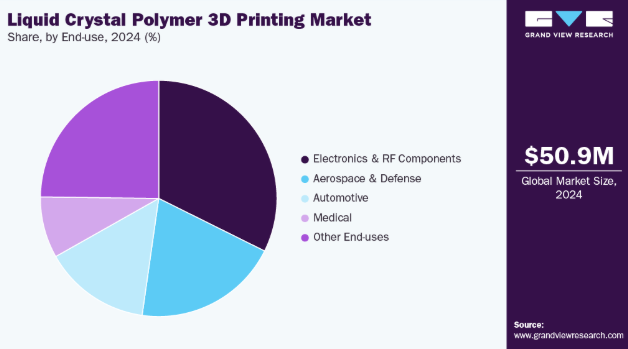

- 最終用途別では、航空宇宙・防衛セグメントが2025年から2033年にかけて収益ベースで最も高いCAGR(13.4%)で成長すると予測される。

市場規模と予測

- 2024年市場規模:5,090万米ドル

- 2033年予測市場規模:1億4,860万米ドル

- CAGR(2025-2033年):12.8%

- 北米:2024年における最大市場

- アジア太平洋:最も成長が速い市場

企業は部品重量の削減、信頼性の向上、複雑な形状の生産効率化のためにこれを採用している。LCP 3Dプリンティング市場で最も顕著な傾向は、試作段階から高周波電子機器や精密コネクタ向けの実用部品生産への移行である。デバイスの小型化と信号速度の向上に伴い、メーカーは従来複雑な組立を必要とした統合アンテナハウジング、RFトランジション部品、コンパクトな相互接続部品の製造にLCPベースの積層造形プロセスを採用している。この変化は、樹脂サプライヤーとプリンターOEMメーカーによる共同開発によってさらに加速している。低誘電損失と寸法精度を実現する配合調整により、設計検証用サンプルではなく実用部品の製造が可能となった。

推進要因、機会、制約

主な商業的推進要因は、LCPが持つ電気的・熱的・化学的性能のユニークな組み合わせである:GHz周波数帯での低誘電率・低損失正接、高いガラス転移温度、溶剤耐性。これらの特性により、液晶ポリマーは、従来の熱可塑性プラスチックや金属アセンブリが重量、複雑性、信号劣化をもたらす通信5G部品、航空宇宙センサー、自動車用高温コネクタなどの用途において最適な材料となっています。そのため、組み立て工程の削減、電気的性能の向上、重要なサブシステム設計の市場投入期間短縮につながる場合、購入者はLCP 3Dプリントに割高な価格を支払うことを厭いません。

大きな機会は、LCP 3Dプリントを用いて多部品アセンブリを単一構造の調整済み部品に集約することにある。これはRFフロントエンド、フェーズドアレイサブコンポーネント、コンパクトなパワーエレクトロニクスに適用可能だ。サービスプロバイダーやOEMは、積層造形向け設計ライブラリ、認証済み材料・プロセス組み合わせ、多品種少量生産向けの小ロット生産契約を提供することで収益化できる。さらに、防衛・医療サプライチェーン向けに材料レシピと認証ワークフローをライセンス供与することで追加的な利益が見込める。これらの分野ではトレーサビリティと迅速な再構成が競争優位性をもたらす。

普及拡大には三つの相互に関連する課題が障壁となっている:汎用熱可塑性樹脂より大幅に高い原料・粉末/樹脂コスト、結晶化度と収縮率を制御するための特殊高温加工プラットフォームの必要性、規制対象分野における長期にわたる認証サイクルである。

市場集中度と特性

LCP 3Dプリンティング市場の成長段階は高く、そのペースは加速している。市場は統合が進んでおり、主要企業が業界の景観を支配している。セレーネーズ・コーポレーション、ポリプラスチックス株式会社、住友化学株式会社、シエンスコ、RTPカンパニー、エンシンガー、アビエント、ネマトックス、ゼウス、東レ株式会社などの主要企業が市場動向形成に重要な役割を果たしている。これらの主要プレイヤーは、進化する業界ニーズに対応するため、新製品・技術・最終用途を導入し、市場内でのイノベーションを牽引することが多い。

液晶ポリマーは、ニッチな試作段階を超え、真に革新的なプラットフォームへと進化している。その分子秩序によりGHz周波数帯域で安定した低損失電気特性を実現しつつ、積層加工への適応性を維持できるためだ。この組み合わせにより、従来は複数材料の組み立てを必要とした電気機能部品(アンテナ、RFハウジング)のワンステップ製造が可能となっている。プロセス面では、原料化学と高温押出プラットフォームの共同最適化による革新が進んでいる。結晶化度、寸法収縮、表面メッキ適性を制御することで、単発のプロトタイプではなく、再現性のある最終用途性能を実現している。

LCPは、PEEK、PEKK、ポリエーテルイミド(ULTEM)などの他の高性能熱可塑性樹脂から直接的な代替圧力に直面している。これらの樹脂は、機械的強靭性と規制上の信頼性に対して、印刷性とコストをトレードオフするものであり、すでに成熟した押出成形エコシステムと航空宇宙/医療認証を有している。電気的または熱的に重要な部品については、構造的剛性や熱伝導性が誘電体ニーズを上回る場合、金属積層造形や機械加工金属部品が代替手段として残る。逆に、非重要用途では汎用ポリマーやエンジニアリングフィルムがコスト面で競合する。

製品タイプ別インサイト

ペレット/グラニュールは、製品セグメント全体においてLCP 3Dプリンティング市場を収益面で支配し、2024年には48.85%の市場シェアを占め、2025年から2033年にかけて13.5%という最速のCAGRで成長すると予測されている。ペレットおよび顆粒の主な商業的推進要因は、大規模生産におけるコスト効率と、工業用ペレット押出および高スループットのスクリュー式3Dプリンターとの互換性である。大手OEMメーカーや受託製造企業はペレット原料を好む。キログラム当たりの材料コスト削減、樹脂から原料への直接変換によるサプライチェーン短縮、認証取得のための添加剤や難燃剤の混合容易性が理由である。これによりペレットは、サプライチェーンの認証取得やLCPを実験室試験から量産部品製造へ移行させるための優先ルートとなっている。

フィラメントセグメントは予測期間中に12.9%という大幅なCAGRで成長すると見込まれる。フィラメントベースのLCP印刷は、部品の複雑性や分散型製造が原材料コストよりも重視される分野で普及が進んでいる。フィラメントは、専用ペレット押出機よりも低い資本支出でデスクトップおよび産業用溶融積層ワークフローを実現し、設計検証や小ロット生産の反復サイクルを短縮する。サービスビューローや電子機器OEMは、材料とプロセスの組み合わせを迅速に認定し、地理的に分散したプロトタイピング拠点をサポートしながらネットワーク全体の在庫を管理するためにフィラメントを採用している。

エンドユースインサイト

電子機器・RF部品セグメントは2024年に32.35%の収益シェアでLCP 3Dプリンティング市場を牽引し、2025年から2033年にかけて13.0%のCAGRで成長すると予測される。電子機器市場は、LCPの超低誘電損失とギガヘルツ周波数帯での安定した特性に特に注目しており、5G以降のアンテナ効率、基板性能、信号完全性を直接向上させます。設計者はコネクタ接点と寄生効果を低減するため、複数部品から成るRFアセンブリを単一のプリント部品に統合しており、サプライヤーはモジュールメーカーが要求する精密な誘電体制御とトレーサビリティに対応したLCPグレードを提供している。この性能主導の代替により、RFフロントエンドや高密度相互接続におけるLCPの適格性評価が加速している。

航空宇宙・防衛分野は予測期間中、13.4%という最速のCAGRで拡大すると見込まれる。LCP 3Dプリントは価格よりも、重量・熱安定性・過酷環境下での耐薬品性における実証済み利点によって推進されている。構造用RF部品、センサーハウジング、小型ダクトをターゲットとしたプログラムでは、積層造形による部品統合で締結部品と検査ポイントを削減。宇宙環境下でのLCP挙動研究は軌道・高高度用途の認証経路を創出している。実証済みの稼働性能と継続的な材料検証の組み合わせが、実験的利用から調達可能な仕様への転換を促進している。

地域別インサイト

北米の液晶ポリマー3Dプリンティング市場は2024年に37.82%の最大収益シェアを占め、予測期間中に12.0%という最速のCAGRで成長すると見込まれる。北米での採用は、防衛・国土安全保障分野におけるミッションクリティカル部品のオンデマンド追跡可能製造の要求に牽引されており、LCPの電気的安定性と耐熱性が統合リスクを低減する。連邦政府および主要請負業者によるサプライチェーン短縮と積層造形ワークフロー認証の取り組みが、実戦配備可能なRFハウジングやセンサーモジュール向けLCPのリスク低減を目的とした材料認定とパイロットラインに資金を提供している。この調達重視の姿勢が、検証済み材料・プロセス組み合わせと認定サービスプロバイダーに対する上流需要を生み出している。

一方、北米の大手受託製造業者やティア1 OEMは、ペレットベースのLCP原料を好んで採用している。これは単位コストの低減と、押出ベースの高スループットプリンターとの緊密な統合を可能にするためである。これらのバイヤーは、中量生産向けのLCP印刷を工業化するため、下流工程の制御、社内材料配合、サプライヤーとのパートナーシップに投資しており、この技術を実験室での実証から工場フロアでの生産へと移行させている。

米国における液晶ポリマー3Dプリンティング市場の動向

米国では、標準化開発やRAPID+TCTなどのイベントに支えられた積層造形への官民集中投資が、相互運用性・認証研究・人材育成への資金提供を通じてLCP導入を加速。これにより航空宇宙・防衛分野のサブコンポーネント認証サイクルが短縮され、規制対象分野向けLCPの商用化を可能とする装置ベンダー・材料開発者・サービス局からなるエコシステムが拡大している。

欧州における液晶ポリマー3Dプリンティング市場の動向

欧州におけるLCP 3Dプリンティングの勢いは、認証済み材料と持続可能な製造プロセスを重視する航空宇宙・自動車サプライヤーネットワークに支えられている。地域プレイヤーは、EUの調達基準とリサイクル性要件を満たすため、検証済みワークフローやメッキ適性・誘電特性調整グレードの開発に投資している。官民共同研究コンソーシアムや専門材料スタートアップは、厳格な認証制度を満たしつつプレミアムセグメント向け部品統合を可能にするLCP配合を優先的に開発している。

アジア太平洋地域の液晶ポリマー3Dプリンティング市場動向

同地域が電子機器製造で占める支配的地位は、5Gや高密度コネクタ向けコンパクトRFアセンブリへの適性と優れたGHz周波数性能により、LCPへの即時需要を生み出している。中国、日本、韓国における現地サプライチェーンの深さと、急速な商用5G展開、大規模な受託生産が相まって、アンテナや成形インターコネクトデバイス用途向けに調整されたLCPグレードの導入サイクルを短縮している。

主要液晶ポリマー3Dプリンティング企業のインサイト

液晶ポリマー(LCP)3Dプリンティング市場は競争が激しく、複数の主要企業が市場を支配している。主要企業には、セラニーズ社、ポリプラスチックス株式会社、住友化学株式会社、Syensqo、RTP社、エンシンガー、アビエント、NematX、Zeus、東レ株式会社などが含まれる。LCP 3Dプリンティング市場は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、自社製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っている。

主要な液晶ポリマー3Dプリンティング企業:

以下は液晶ポリマー3Dプリンティング市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導している。

- Celanese Corporation

- Polyplastics Co., Ltd.

- Sumitomo Chemical Co., Ltd.

- Syensqo

- RTP Company

- Ensinger

- Avient

- NematX

- Zeus

- Toray Industries Inc.

最近の動向

- 2024年10月、デルフト工科大学やチューリッヒ工科大学を含む複数機関の研究共同チームが、宇宙用途および高周波用途向けの液晶ポリマーの信頼性の高い3Dプリントを実証する研究を発表。本研究では、印刷可能なベクトラベースのフィラメントを検証し、過酷な環境での認証取得に向けた結晶化度と異方性を管理するプロセス制御戦略を提示した。

- 2024年7月、ポリプラスチックスは次世代3Dプリント用LCPグレードの共同開発および量産化原料の拡大に向け、ネマトックスとの戦略的投資・研究開発提携を発表。ポリプラスチックスのLCP加工技術とネマトックスの押出プラットフォームを融合し、電子機器・自動車市場向け認証済みLCP付加価値ソリューションの商用化を加速させる。

グローバル液晶ポリマー3Dプリンティング市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、グランドビューリサーチが製品タイプ、最終用途、地域に基づいてグローバル液晶ポリマー3Dプリンティング市場レポートをセグメント化しています:

- 製品タイプ別見通し(収益:百万米ドル、数量:トン、2021年~2033年)

- ペレット/顆粒

- フィラメント

- 粉末

- その他の製品タイプ

- 最終用途別見通し(収益:百万米ドル、数量:トン、2021年~2033年)

- 電子機器・RF部品

- 航空宇宙・防衛

- 自動車

- 医療

- その他用途

- 地域別見通し(収益:百万米ドル、数量:トン、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5. 市場製品とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 液晶ポリマー(LCP)3Dプリンティング市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 普及率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合の激化

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章 液晶ポリマー(LCP)3Dプリンティング市場:製品タイプ別見通し・予測

4.1. 液晶ポリマー(LCP)3Dプリンティング市場:製品タイプ別動向分析(2024年および2033年)

4.1.1. ペレット/顆粒

4.1.1.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. フィラメント

4.1.2.1. 市場規模推計と予測、2021年~2033年(百万米ドル)(トン)

4.1.3. 粉末

4.1.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

4.1.4. その他の製品タイプ

4.1.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

第5章 液晶ポリマー(LCP)3Dプリンティング市場:最終用途別見通し・予測

5.1. 液晶ポリマー(LCP)3Dプリンティング市場:最終用途別動向分析、2024年及び2033年

5.1.1. エレクトロニクス・RF部品

5.1.1.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

5.1.2. 航空宇宙・防衛

5.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル) (トン)

5.1.3. 自動車

5.1.3.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

5.1.4. 医療

5.1.4.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

5.1.5. その他の用途

5.1.5.1. 市場規模予測(2021年~2033年) (百万米ドル) (トン)

第6章. 液晶ポリマー(LCP) 3Dプリンティング市場 地域別見通し・予測

6.1. 地域別概況

6.2. 液晶ポリマー(LCP) 3Dプリンティング市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.4.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.3.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.3.6.2. 市場予測と推定、用途別、2021年~2033年(百万米ドル)(トン)

6.3.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4. ヨーロッパ

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.4.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.4.2. 最終用途別市場規模予測(2021-2033年) (百万米ドル) (トン)

6.4.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.3. 製品タイプ別市場規模予測(2021年~2033年) (百万米ドル) (トン)

6.4.6. フランス

6.4.6.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

6.4.6.2. 市場推定値と予測、最終用途別、2021年~2033年 (百万米ドル) (トン)

6.4.6.3. 製品タイプ別市場予測、2021年~2033年(百万米ドル) (トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.4.7.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021-2033年) (百万米ドル)(トン)

6.5.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.2. 最終用途別市場規模予測(2021-2033年) (百万米ドル) (トン)

6.5.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.5.2. 最終用途別市場予測、2021年~2033年(百万米ドル)(トン)

6.5.5.3. 製品タイプ別市場予測、2021年~2033年(百万米ドル)(トン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.6.3. 製品タイプ別市場規模予測(2021-2033年) (百万米ドル) (トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.3. 製品タイプ別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場予測と推定、2021年~2033年(百万米ドル) (トン)

6.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (トン)

6.6.4.3. 製品タイプ別市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.3. 製品タイプ別市場予測(2021-2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場予測(2021-2033年)(百万米ドル)(トン)

6.7.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.7.5.2. 市場推定値と予測、用途別、2021年~2033年(百万米ドル) (トン)

6.7.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.2. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者別最新動向と影響分析

7.2. ベンダー状況

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析および市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品タイプ別ベンチマーキング

7.4.3.1. セラニーズ・コーポレーション

7.4.3.2. ポリプラスチックス株式会社

7.4.3.3. 住友化学株式会社

7.4.3.4. Syensqo

7.4.3.5. RTP Company

7.4.3.6. Ensinger

7.4.3.7. Avient

7.4.3.8. NematX

7.4.3.9. ゼウス

7.4.3.10. 東レ株式会社

表一覧

表1 ペレット/顆粒市場規模推計と予測、2021年~2033年(百万米ドル)(トン)

表2 フィラメント市場規模予測(2021-2033年)(百万米ドル)(トン)

表3 パウダー市場規模予測(2021-2033年)(百万米ドル)(トン)

表4 その他の製品タイプ市場規模予測(2021-2033年)(百万米ドル)(トン)

表5 電子機器・RF部品市場の見積もりと予測、2021-2033年(百万米ドル)(トン)

表6 航空宇宙・防衛市場の見積もりと予測、2021-2033年(百万米ドル)(トン)

表7 自動車市場の見積もりと予測、2021-2033年(百万米ドル) (トン)

表8 医療市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表9 その他の最終用途市場の見積もりと予測、2021年~2033年 (百万米ドル) (トン)

表10 北米LCP 3Dプリンティング市場の見積もりと予測、最終用途別、2021年~2033年 (百万米ドル) (トン)

表11 北米LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年) (百万米ドル) (トン)

表12 米国LCP 3Dプリンティング市場規模予測(最終用途別、2021-2033年) (百万米ドル) (トン)

表13 米国LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年) (百万米ドル) (トン)

表14 カナダLCP 3Dプリンティング市場規模予測(最終用途別、2021-2033年) (百万米ドル) (トン)

表15 カナダ LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表16 メキシコ LCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表17 メキシコ LCP 3Dプリンティング市場規模予測(製品タイプ別)、2021年~2033年(百万米ドル)(トン)

表18 欧州 LCP 3Dプリンティング市場規模予測(最終用途別)、2021年~2033年(百万米ドル)(トン)

表 19 欧州 LCP 3D プリンティング市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (トン)

表20 ドイツ LCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表21 ドイツ LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表22 イギリス LCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表23 英国 LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表24 フランス LCP 3Dプリンティング市場規模予測(最終用途別、2021-2033年)(百万米ドル) (トン)

表25 フランス LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表26 イタリア LCP 3Dプリンティング市場規模予測(最終用途別、2021-2033年) (百万米ドル) (トン)

表27 イタリア LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年) (百万米ドル) (トン)

表28 スペイン LCP 3Dプリンティング市場規模予測(最終用途別、2021-2033年) (百万米ドル) (トン)

表29 スペイン LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年) (百万米ドル) (トン)

表30 アジア太平洋地域 LCP 3Dプリンティング市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表31 アジア太平洋地域 LCP 3Dプリンティング市場規模予測(製品タイプ別)、2021年~2033年(百万米ドル)(トン)

表32 中国 LCP 3Dプリンティング市場規模予測(最終用途別)、2021年~2033年(百万米ドル)(トン)

表33 中国 LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表34 インド LCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表35 インド LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表36 日本のLCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表37 日本 LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表38 韓国 LCP 3Dプリンティング市場規模予測(最終用途別、2021-2033年) (百万米ドル) (トン)

表39 韓国 LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表40 ラテンアメリカ LCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表 41 ラテンアメリカ LCP 3D プリンティング市場予測、製品タイプ別、2021年~2033年(百万米ドル)(トン)

表42 ブラジル LCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表43 ブラジル LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表 44 アルゼンチンの LCP 3D プリンティング市場、最終用途別、2021 年~2033 年の推定および予測(百万米ドル) (トン)

表45 アルゼンチン LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表46 中東・アフリカ LCP 3Dプリンティング市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表 47 中東・アフリカ LCP 3D プリンティング市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル) (トン)

表48 サウジアラビア LCP 3Dプリンティング市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表49 サウジアラビア LCP 3Dプリンティング市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル) (トン)

表50 アラブ首長国連邦(UAE)におけるLCP 3Dプリンティング市場規模予測(用途別、2021年~2033年) (百万米ドル) (トン)

表51 アラブ首長国連邦(UAE)のLCP 3Dプリンティング市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表52 南アフリカのLCP 3Dプリンティング市場規模予測(最終用途別、2021年~2033年)(百万米ドル)(トン)

表53 南アフリカ LCP 3Dプリンティング市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場製品タイプと検証

図5 市場概要

図6 セグメント別見通し

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの5力分析

図11 PESTEL分析

図12 液晶ポリマー(LCP)3Dプリンティング市場、製品タイプ別:主要ポイント

図13 液晶ポリマー(LCP)3Dプリンティング市場、製品タイプ別:市場シェア、2024年及び2033年

図14 液晶ポリマー(LCP)3Dプリンティング市場、最終用途別:主なポイント

図15 液晶ポリマー(LCP)3Dプリンティング市場、最終用途別: 市場シェア、2024年及び2033年

図16 液晶ポリマー(LCP)3Dプリンティング市場、地域別:主なポイント

図17 液晶ポリマー(LCP)3Dプリンティング市場、地域別:市場シェア、2024年及び2033年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/