リチウムイオン電池市場における魅力的な機会

アジア太平洋

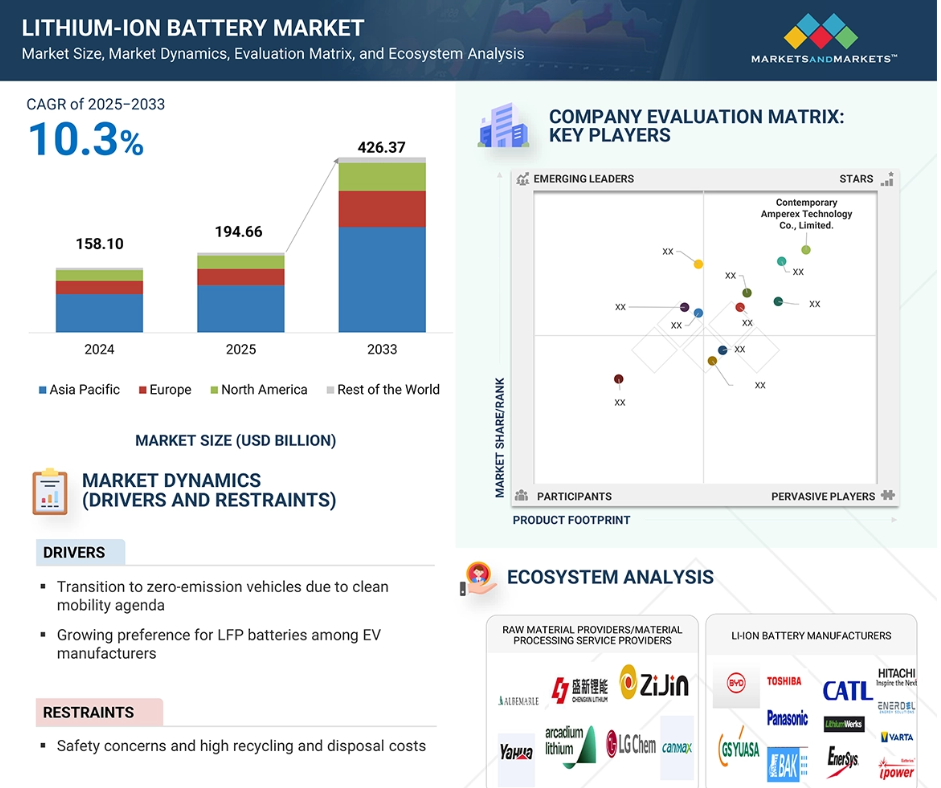

アジア太平洋地域は、2025年にリチウムイオン電池市場最大のシェアを占めると推定されています。これは、EV需要の増加、電池生産施設への投資拡大、政府の支援政策、および地域全体での主要メーカーの強い存在感が要因となっています。

リチウムイオン電池市場は、効率的なエネルギー貯蔵の需要の高まり、再生可能エネルギーの統合の拡大、および主要アプリケーションの性能、安全性、ライフサイクルを向上させる電池技術の継続的な進歩により、着実に成長しています。

製品革新、技術のアップグレード、合併や買収、戦略的提携により、今後 5 年から 8 年間に市場参加者にとって大きな成長機会が生まれると予想されます。

アジア太平洋地域のリチウムイオン電池市場は、2033 年までに 2,564 億 7,000 万米ドルに達し、予測期間中は 10.5% の CAGR で成長すると予測されています。

クリーンエネルギーへの移行に関する政策支援、EV の導入促進策、および電池サプライチェーンへの戦略的投資により、自動車、電力網、および産業用アプリケーションにおいてリチウムイオン電池の大規模な導入が進んでいます。

AI/Gen AI がリチウムイオン電池市場に与える影響

人工知能(AI)は、電池の設計、製造、および性能管理を最適化することで、リチウムイオン電池市場を変革しています。AI 駆動の分析により、予知保全、リアルタイムの電池の健康状態モニタリング、および早期の故障検出が可能になり、ダウンタイムが短縮され、電池の寿命が延長されます。AI は、生産におけるプロセスの自動化、材料の最適化、および品質管理を強化し、生産のコスト効率と効率を向上させます。電気自動車やエネルギー貯蔵分野では、AI は充電サイクルを最適化し、エネルギー供給を最適化し、安全性を確保するスマートバッテリー管理システムを提供しています。機械学習とデータ処理の絶え間ない革新により、AI はリチウムイオンバッテリーソリューションを、インテリジェントで信頼性が高く、拡張可能なソリューションに変換し、持続可能性と規制順守を維持しながら、増大する需要に対応しています。

世界のリチウムイオン電池市場の動向

推進要因:EV メーカーにおける LFP 電池の人気の高まり

電気自動車 (EV) メーカーによるリン酸鉄リチウム (LFP) 電池の需要の急増は、リチウムイオン電池市場の大きな成長要因となっています。LFP 電池は、NMC などの従来のニッケル系化学物質に比べ、安全性が高く、電池の寿命が長く、コストが低いことから、人気が高まっています。その熱安定性により過熱のリスクが低減されるため、EV に最適であり、その耐久性は車両のライフサイクルの延長に貢献し、持続可能なモビリティを求める消費者や規制の要求にも合致しています。また、LFP 電池は、豊富で低コストの材料を使用しているため、コバルトやニッケルなどの希少資源の供給リスクがありません。AI ベースのバッテリー管理システムの技術革新により、LFP の性能が向上し、エネルギー効率と充電速度が向上しています。特にアジア太平洋地域の EV 業界の主要企業は、コスト重視の市場や厳しい環境規制に対応するため、LFP の採用を加速しています。政府も、クリーンエネルギー燃料の奨励策により、この傾向を支援しています。その結果、LFP バッテリーの需要の増加がリチウムイオンバッテリー市場を牽引し、電気自動車への世界的な移行におけるイノベーション、手頃な価格、持続可能性を後押ししています。

制約要因:安全性の懸念、およびリサイクルと廃棄のコストの高さ

安全性の懸念、およびリサイクルと廃棄の費用は、リチウムイオン電池市場の成長にとって大きな障壁となっています。技術の進歩にもかかわらず、リチウムイオン電池は、損傷や誤った取り扱いにより、熱暴走、火災の危険、過熱の危険性があります。これらの安全性の懸念により、厳格な管理と複雑な安全プロトコルが必要となり、製造業者と消費者の製造および運用が複雑化し、コストが増加しています。さらに、リチウムイオン電池の寿命終了時の環境影響は重大な課題です。リチウムイオン電池のリサイクルには、リチウム、コバルト、ニッケルなどの貴重な元素を回収するための複雑でエネルギー消費量が多く、コストの高いプロセスが必要です。現在のリサイクル施設は容量が小さく、拡張性がありません。これにより、廃棄問題が発生し、電池が廃棄されると環境汚染を引き起こします。リサイクルおよび廃棄の費用が高額であるため、消費者の総所有コストが増加し、持続可能で循環型のサプライチェーンの成長が妨げられています。こうした安全性と環境に関する懸念はすべて、市場での採用を妨げる障壁となり、リチウムイオン電池市場における規制の強化につながる可能性があります。

機会:リチウムイオン電池のコスト低下の見込み

リチウムイオン電池のコスト低下は、市場成長の大きな展望となっています。製造プロセスの効率向上と規模の経済により、今後数年間で生産コストは大幅に低下すると予想されています。コストの低下により、リチウムイオン電池は、家電製品や電気自動車から、グリッドエネルギー貯蔵や再生可能エネルギーの統合に至るまで、幅広い用途でより安価になります。電池価格の低下は、電気自動車の全体的なコストを直接削減し、従来の内燃機関自動車との競争力を高め、よりクリーンな輸送手段の採用を加速させるでしょう。さらに、リチウムイオン電池の低価格化により、電力網の安定化に必要なエネルギー貯蔵デバイスの用途が拡大し、太陽光や風力などの不安定な再生可能エネルギーの利用も拡大するでしょう。したがって、製造業者、サプライヤー、エンドユーザーなど、バリューチェーンのあらゆるプレーヤーが、コスト低下による需要の拡大と市場の成長の恩恵を受けるでしょう。これは、イノベーション、生産能力の拡大、そして世界の新規市場への参入のための絶好の機会となります。

課題:ナトリウムイオン電池やフロー電池などの新技術との競争

ナトリウムイオン電池やフロー電池などの新電池技術は、リチウムイオン電池業界にとって大きな脅威となっています。これらの新技術は、その潜在的なコスト、材料の入手容易性、および安全性のメリットから、人気が高まっています。例えば、ナトリウムイオン電池は、リチウムイオン電池よりも入手容易で安価な原材料を使用しているため、製造コストの削減と供給リスクの低減が見込めます。同様に、フロー電池は拡張性が高く、サイクル寿命も長いため、グリッド管理や再生可能エネルギーの統合など、大規模なエネルギー貯蔵用途に非常に魅力的です。研究開発の取り組みが進むにつれて、これらの技術は、従来リチウムイオン電池が主流だった特定の用途において、ますます実用的な代替品となりつつあります。競争の激化により、特にコストと拡張性が重要な要素となる分野において、リチウムイオン電池の市場シェアの拡大と価格決定力が制約される可能性があります。そのため、リチウムイオン電池メーカーは、市場でのリーダーシップを維持するために、革新を続け、性能の向上とコストの削減を迫られています。この競争上の脅威を軽減することが、変化し続けるエネルギー貯蔵分野において、長期的な成長と存在意義を維持するための鍵となるでしょう。

世界のリチウムイオン電池市場エコシステム分析

Contemporary Amperex Technology Co., Limited は、リチウムイオン電池市場における主要企業です。(中国)、LG Energy Solution (韓国)、Panasonic Holdings Corporation (日本)、BYD Company Ltd. (中国)、および SAMSUNG SDI (韓国) です。これらの企業は、包括的な製品ポートフォリオを保有するだけでなく、強力な地理的展開を誇っています。この市場におけるプレイヤーは、市場での地位を確立するため、パートナーシップや拡大など、多様な成長戦略を採用しています。リチウムイオン電池市場のエコシステムは、世界中で先進的な電池ソリューションの開発、製造、展開において重要な役割を果たす複数の参加企業で構成されています。

LFP電池化学がリチウムイオン電池市場シェアをリード

リチウム鉄リン酸塩(LFP)電池は、安全性の向上、コスト効率の良さ、長寿命を特徴とし、予測期間を通じてリチウムイオン電池市場で圧倒的な市場シェアを占めると予想されています。LFP電池は、ニッケルマンガンコバルト(NMC)やニッケルコバルトアルミニウム(NCA)化学組成と比較して、自然に熱的に安定しており、熱暴走に強く、安全性が重要なアプリケーションにおける最優先選択肢となっています。電気二輪車、商業輸送、固定式エネルギー貯蔵システムでの広範な採用が、巨大な需要を生み出しています。さらに、エネルギー密度とコンパクトなセル設計の継続的な改善により、乗用車用EVや分散型貯蔵システムへの応用が拡大しています。企業によるLFP製造への投資増加は、材料コストの低さとコバルト・ニッケルの不使用により、環境・倫理的な調達基準の遵守が確保されていることが背景にあります。世界的に、電気移動手段の促進とクリーンエネルギー統合を支援する政府政策が、LFPバッテリーの導入を加速させています。市場の動向が、安全で拡張性が高く、コスト効率に優れたバッテリーソリューションへと移行する中、LFP 技術は、さまざまな用途においてその優位性をさらに強化していくでしょう。

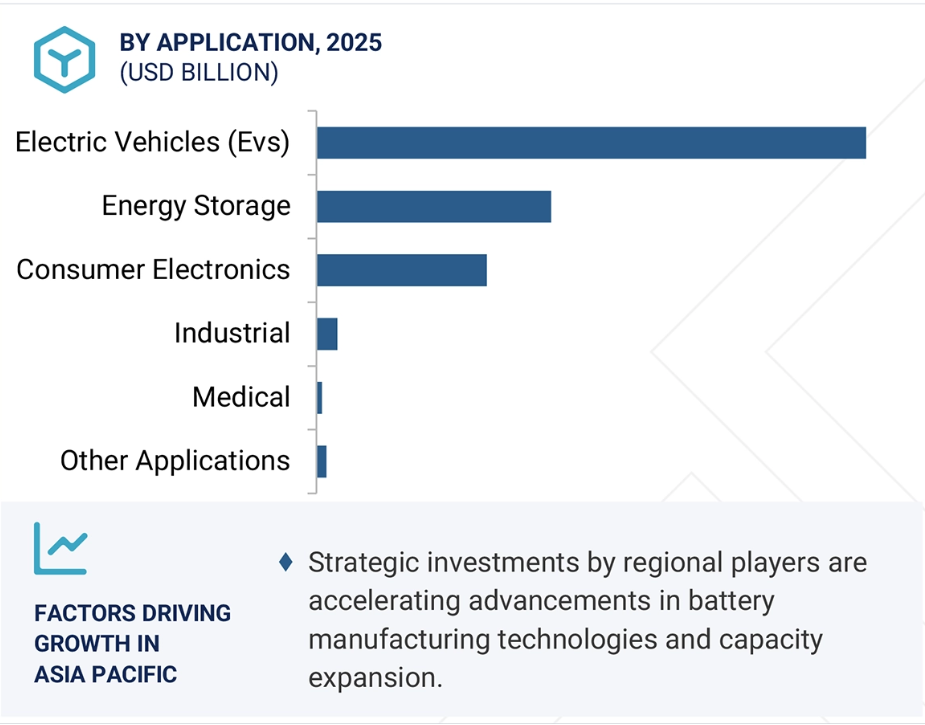

電気自動車(EV)がリチウムイオンバッテリー市場で最大のシェアを獲得

電気自動車は、グリーン輸送に対する世界的な需要と自動車産業の急速な移行を背景に、予測期間においてリチウムイオンバッテリーの市場シェアの最大を占めると予想されます。リチウムイオン電池は、高いエネルギー密度、長いサイクル寿命、急速充電、低メンテナンス性により、EVの動力源として最適な選択肢です。これらの特徴は、将来の電気自動車の性能要件を満たすための最良の選択肢となっています。世界各国の政府は、購入インセンティブ、税額控除、インフラ投資など、未来志向の政策を実施し、EVの普及を促進しています。同時に、主要な自動車関連団体は、電気移動手段とEV製造能力への投資を拡大しています。走行距離の延長や充電時間の短縮など、電池技術の継続的な進歩も、消費者の信頼を高め、市場の成長を推進しています。また、電池価格の継続的な低下も、電気自動車を消費者にとって手頃な価格のものにしています。クリーンで効率的な輸送ソリューションの需要が高まる中、電気自動車は、リチウムイオン電池市場の成長曲線を積極的に牽引する主要な用途分野となるでしょう。

旺盛な需要により、アジア太平洋地域が世界のリチウムイオン電池市場を牽引

予測期間中、アジア太平洋地域は世界のリチウムイオン電池市場で最大のシェアを維持すると予想されています。この成長は、電気自動車、エネルギー貯蔵システム、家電製品、医療および産業用途におけるこれらの電池の使用の増加によって推進されています。また、この地域は、中国、日本、韓国、インドを生産、原材料加工、技術開発の中心地とする、世界的な電池製造のハブとしても台頭しています。中国は、政府の自由主義的な政策、電気自動車の普及、高度に発達した電池のサプライチェーンを武器に、この分野をリードしています。自動車需要以外にも、再生可能エネルギーと電力網インフラの急速な成長が、高度な蓄電ソリューションの需要を支えています。政府は補助金、政策指針、官民連携を通じて国内生産を積極的に促進し、イノベーションとサプライチェーンの統合を支援しています。コスト優位性、高度な技術を持つ労働力、高い国内消費の組み合わせは、アジア太平洋地域のリーダーシップをさらに強化しています。輸送とエネルギー部門での電気化が拡大する中、この地域はグローバルなリチウムイオン電池市場成長の牽引役として引き続き重要な役割を果たす見込みです。

2025-2030年の最大市場シェア

アジア太平洋地域は、この地域で最も成長の速い市場です。

リチウムイオン電池市場の最近の動向

- 2025年5月、Contemporary Amperex Technology Co., Limited (CATL) は、Entry/Exit System (EES) Europe 2025 で、世界初の 9 MWh の超大容量エネルギー貯蔵システム「TENER Stack」を発表しました。この製品は、高密度、柔軟性、輸送性に優れたエネルギー貯蔵ソリューションに対する世界的な需要の高まりに対応するために導入されました。ユーティリティ、開発者、産業ユーザーをターゲットとする TENER Stack は、スペースの利用効率、エネルギー効率、コストパフォーマンスを大幅に改善します。AI データセンターや産業用電化など、さまざまな用途に対応しています。

- 2025年4月、LG Energy Solutionは、フランスの金属リサイクル企業Derichebourg Multiservicesと合弁契約を締結し、閉ループ型バッテリーリサイクルシステムの強化と欧州のバリューチェーンの競争力強化を図ります。この提携により、フランス北部のブリュイエール・シュル・オワーズに、ブラックマスを抽出するための前処理施設を設立します。2026年に着工、2027年に操業開始を予定しています。

- 2025年4月、CALBは2025 ESIEサミットで最新のエネルギー貯蔵技術を発表し、392 Ahのセルと6.25 MWhの液冷式容器システムの量産を世界規模で開始すると発表しました。同社はまた、314Gen2.0超長寿命セルと640Ah高容量セルを新たに紹介し、先進的で信頼性が高く高性能なエネルギー貯蔵ソリューションの幅広いポートフォリオを展示しました。

- 2025年3月、LG Energy Solutionは、ポーランド最大のエネルギー供給会社であるPGE Polska Grupa Energetyczna S.A.と、2026年から2027年にかけて981MWhのグリッドスケールエネルギー貯蔵システム(ESS)バッテリーを供給する契約を締結しました。これは、LGのポーランド工場からの初の大型ESS展開となります。両社は、ポーランドのザルノヴィエツにバッテリーエネルギー貯蔵施設を共同開発し、2027年に商業運転を開始する予定です。この契約には、コンテナ型システムとEPCサービスを含むターンキーソリューションが含まれています。

- 2025年3月、サムスンSDIは、先進的なNCAカソードおよびSCNアノード技術を採用した46シリーズ円筒形バッテリーの生産を開始しました。最初の供給先は、マイクロモビリティ用途のアメリカのお客様です。これらのバッテリーは韓国で製造され、ベトナムで組み立てられます。これはサムスンSDIにとって重要なマイルストーンとなります。同社は韓国初の46シリーズセルを国際顧客に供給するバッテリーメーカーとなり、グローバル市場での存在感を拡大する計画です。

主要市場プレイヤー

リチウムイオンバッテリー市場の上位企業一覧

リチウムイオンバッテリー市場を支配する主要企業は以下の通りです:

LG Energy Solution (South Korea)

Samsung SDI (South Korea)

Panasonic Holdings Corporation (Japan)

BYD (China)

CATL (China)

BAK (China)

CALB (China)

Clarios (US)

EnerSys (US)

EVE ENERGY (China)

Gotion (China)

GS YUASA (Japan)

MITSUBISHI ELECTRIC (Japan)

SK Innovation (South Korea)

1 はじめに 32

1.1 調査の目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場および地域範囲 33

1.3.2 対象期間 34

1.3.3 対象および除外 34

1.4 対象通貨 35

1.5 対象単位 35

1.6 制限事項 35

1.7 利害関係者 35

1.8 変更の概要 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次調査および一次調査 38

2.1.2 二次データ 39

2.1.2.1 主な二次情報源の一覧 39

2.1.2.2 二次情報源からの主要データ 40

2.1.3 一次データ 40

2.1.3.1 専門家への一次インタビュー 40

2.1.3.2 一次インタビューの主な参加者 41

2.1.3.3 一次情報源からの主なデータ 41

2.1.3.4 業界に関する主な見解 41

2.1.3.5 一次情報の内訳 42

2.2 市場規模の推定 42

2.2.1 トップダウンアプローチ 42

2.2.1.1 トップダウンアプローチによる市場規模の推定 43

2.2.2 ボトムアップアプローチ 43

2.2.2.1 ボトムアップアプローチによる市場規模の推定 43

2.3 データの三角測量 45

2.4 調査の仮定 46

2.5 調査の限界 46

2.6 リスク分析 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 51

4.1 リチウムイオン電池市場における魅力的な機会 51

4.2 リチウムイオン電池市場、用途別 51

4.3 リチウムイオン電池市場、設置容量別 52

4.4 アジア太平洋地域のリチウムイオン電池市場、用途および国別 52

4.5 リチウムイオン電池市場、国別 53

5 市場の概要 54

5.1 はじめに 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 クリーンモビリティ政策によるゼロエミッション車への移行 55

5.2.1.2 EV メーカーの間で LFP バッテリーの人気が高まっている 56

5.2.1.3 産業用途におけるバッテリー駆動の資材運搬機器の普及 56

5.2.1.4 ウェアラブルデバイスの需要の急増 57

5.2.2 制約要因 58

5.2.2.1 安全性の懸念と高いリサイクルおよび処分コスト 58

5.2.3 機会 59

5.2.3.1 再生可能エネルギー容量と蓄電技術の革新による新時代 59

5.2.3.2 先進的なリチウムイオン電池の開発に向けた研究開発の加速 61

5.2.3.3 リチウムイオン電池のコスト低下予測 61

5.2.4 課題 62

5.2.4.1 ナトリウムイオン電池やフロー電池などの新興技術との競争 62

5.2.4.2 欧州および北米における中国製 EV に対する関税引き上げ 62

5.2.4.3 技術的問題および電池の性能に関する課題 63

5.2.4.4 バッテリーメーカーが直面する財務リスクと市場混乱 63

5.3 バリューチェーン分析 66

5.4 エコシステム分析 68

5.5 価格分析 71

5.5.1 2021年から2033年のリチウムイオン電池の平均販売価格動向 71

5.5.2 2024年の主要企業別リチウムイオン電池パックの価格帯 72

5.5.3 LFP および NMC 電池の平均販売価格動向、2021 年~2024 年 72

5.5.4 地域別リチウムイオン電池の平均販売価格動向、2021 年~2024 年 73

5.6 リチウムイオン電池業界に関する主な洞察 74

5.6.1 リチウム生産国トップ 74

5.6.2 国別リチウムイオン電池の生産能力、

2022 年対 2025 年対 2030 年 75

5.6.3 現在稼働中および建設中のギガファクトリー一覧 75

5.7 顧客のビジネスに影響を与えるトレンド/混乱 77

5.8 投資および資金調達シナリオ 78

5.9 技術分析 80

5.9.1 主要技術 80

5.9.1.1 リチウム硫黄電池 80

5.9.1.2 リチウムシリコン電池 80

5.9.1.3 固体電池 80

5.9.2 関連技術 81

5.9.2.1 フロー電池 81

5.9.2.1.1 バナジウムフロー電池 81

5.9.2.1.2 亜鉛-臭素フロー電池 81

5.9.2.2 亜鉛電池 81

5.9.2.2.1 ニッケル-亜鉛電池 82

5.9.2.2.2 亜鉛イオン電池 82

5.9.2.3 ナトリウムイオン電池 82

5.9.2.4 液体金属電池 82

5.9.3 補完技術 83

5.9.3.1 電池管理システム 83

5.9.3.2 エネルギー管理システム 83

5.10 ポーターの 5 つの力分析 83

5.10.1 サプライヤーの交渉力 84

5.10.2 バイヤーの交渉力 84

5.10.3 新規参入の脅威 85

5.10.4 代替品の脅威 85

5.10.5 競争の激しさ 85

5.11 主要な利害関係者および購入基準 85

5.11.1 購入プロセスにおける主要な利害関係者 85

5.11.2 購入基準 86

5.12 ケーススタディ分析 87

5.12.1 トヨタマテリアルハンドリングは、鉛蓄電池をリチウムイオン技術に置き換えることで、機器のダウンタイムの削減に貢献しています 87

5.12.2 Lithion の LIFEPO₄ U-CHARGE バッテリーモジュールにより、医療機器メーカーが医療機器の効率と信頼性を向上 87

5.12.3 EV メーカー、NIMH バッテリーを LITHION の LIFEPO₄ バッテリーモジュールに交換することで、安全性の向上と走行時間の延長を実現 88

5.13 業界分析 88

5.13.1 輸入シナリオ(HS コード 850650) 88

5.13.2 輸出シナリオ(HS コード 850650) 89

5.14 特許分析 91

5.15 2025 年から 2026 年の主な会議およびイベント 94

5.16 規制の動向 95

5.16.1 規制機関、政府機関、その他の組織 95

5.16.2 規格 98

5.17 GEN AI/AI の影響 100

5.17.1 はじめに 100

5.17.2 AI がリチウムイオン電池市場に与える影響 101

5.17.3 主な使用例と市場の可能性 101

5.18 2025 年の米国関税の影響 103

5.18.1 はじめに 103

5.18.2 主な関税率 104

5.18.3 価格への影響分析 105

5.18.4 国/地域への影響 105

5.18.4.1 米国 105

5.18.4.2 ヨーロッパ 106

5.18.4.3 アジア太平洋 107

5.18.5 アプリケーションへの影響 108

6 リチウムイオン電池に使用される材料 109

6.1 はじめに 109

6.2 カソード 109

6.2.1 リチウムイオン電池用カソード材料 110

6.2.1.1 リン酸鉄リチウム 110

6.2.1.2 コバルト酸化リチウム 110

6.2.1.3 ニッケルマンガンコバルトリチウム 110

6.2.1.4 リチウムニッケルコバルトアルミニウム酸化物 110

6.2.1.5 リチウムマンガン酸化物 111

6.3 アノード 111

6.3.1 リチウムイオン電池用アノード材料 111

6.3.1.1 天然グラファイト 111

6.3.1.2 人工グラファイト 111

6.3.1.3 その他の負極材料 112

6.4 電解質 112

6.5 セパレーター 112

6.6 電流コレクター 112

6.7 その他の材料 113

7 リチウムイオン電池市場、電池タイプ別 114

7.1 はじめに 115

7.2 NMC 117

7.2.1 採用を加速する低い自己発熱率 117

7.3 LFP 119

7.3.1 需要を後押しする長寿命と低メンテナンス要件 119

7.4 LCO 121

7.4.1 市場を牽引する携帯電子機器での使用の増加 121

7.5 LTO 123

7.5.1 低動作電圧による高いセキュリティと安定性が需要を後押し 123

7.6 LMO 125

7.6.1 採用を加速する熱安定性と安全性の向上 125

7.7 NCA 127

7.7.1 市場成長に最も貢献する電力および自動車産業 127

8 リチウムイオン電池市場、用途別 130

8.1 はじめに 131

8.2 EV 133

8.2.1 市場を牽引する電気自動車の普及 133

8.2.2 バッテリー容量別 134

8.2.2.1 50 kWh 未満 134

8.2.2.1.1 ゼロエミッション輸送に関する消費者の意識の高まりが需要を後押しします 134

8.2.2.2 50~100 kWh 134

8.2.2.2.1 SUVおよび電気バンに対する需要の高まりがセグメントの成長を促進します 134

8.2.2.3 100 kWh以上 134

8.2.2.3.1 市場成長を支える、大型車両、産業用車両、商用 EV における大容量バッテリーの利用拡大 134

8.2.3 バッテリータイプ別 135

8.2.4 バッテリー形状別 136

8.2.4.1 角型 137

8.2.4.1.1 EV メーカーによる需要の加速を後押しする、優れた熱管理と長いサイクルリフト 137

8.2.4.2 パウチ型 137

8.2.4.2.1 高出力とさまざまな車両構造や設計への適応性により需要が拡大しています。 137

8.2.4.3 円筒形 137

8.2.4.3.1 高エネルギー密度、効果的な熱管理、およびバッテリーパックへの組み込みの容易さが需要を後押ししています。 137

8.2.5 車両タイプ別 138

8.2.5.1 乗用車 138

8.2.5.1.1 市場成長を支える、輸送部門の電動化への投資の増加 138

8.2.5.2 バン/小型トラック 139

8.2.5.2.1 収益性の高い機会を創出するための、クリーン輸送に対する政府の優遇措置 139

8.2.5.3 中型および大型トラック 139

8.2.5.3.1 市場成長を促進する、持続可能な物流への移行 139

8.2.5.4 バス 139

8.2.5.4.1 市場成長に貢献する都市部における電気バスの導入拡大 139

8.2.5.5 オフハイウェイ車両 140

8.2.5.5.1 需要を急増させる排出規制の強化と持続可能性目標 140

8.2.6 地域別 140

8.3 エネルギー貯蔵 144

8.3.1 住宅用およびグリッド規模のエネルギー貯蔵用途におけるリチウムイオン電池の導入拡大が市場を牽引 144

8.3.2 電池容量別 145

8.3.2.1 30 kWh未満 145

8.3.2.1.1 需要を刺激する住宅所有者の信頼性の高いバックアップ電源のニーズ 145

8.3.2.2 30 kWh~10 MWh 145

8.3.2.2.1 採用を促進するための商業施設および工業プラントへの再生可能エネルギーの統合 145

8.3.2.3 10 MWh以上 145

8.3.2.3.1 成長機会を創出するための、よりクリーンなエネルギーミックスへの移行 145

8.3.3 バッテリータイプ別 146

8.3.4 接続タイプ別 147

8.3.5 最終用途別 148

8.3.5.1 住宅 148

8.3.5.1.1 コスト削減と持続可能な生活のための住宅用バッテリーストレージへの関心の高まりが需要を急増させる 148

8.3.5.2 商業および産業 148

8.3.5.2.1 データセンター、工場、病院での UPS の利用が急増し、市場成長を促進します 148

8.3.5.3 公益事業 149

8.3.5.3.1 公益事業事業者が、信頼性の高い電力供給を確保するためにエネルギー貯蔵システムへの依存度を高め、市場を牽引します 149

8.3.6 地域別 149

8.4 産業 153

8.4.1 市場を牽引する自動化業務をサポートする電動システムの導入拡大 153

8.4.2 種類別 153

8.4.2.1 マテリアルハンドリング機器 153

8.4.2.2 鉱業機器 154

8.4.2.3 低速電気自動車 154

8.4.2.4 産業用工具 154

8.4.3 バッテリー容量別 154

8.4.3.1 50 kWh 未満 155

8.4.3.1.1 倉庫、キャンパス、製造施設における LSEV の導入拡大によるセグメントの成長 155

8.4.3.2 50~100 kWh 155

8.4.3.2.1 急速充電と複数シフトの運用に対応し、採用を拡大する能力 155

8.4.3.3 100 kWh 以上 155

8.4.3.3.1 高いエネルギー需要に対応し、長時間の運用を遂行する優れた性能により、セグメントの成長を促進する 155

8.4.4 バッテリータイプ 156

8.4.5 地域別 157

8.5 家電製品 160

8.5.1 電子機器への組み込みを促進する、長寿命、高エネルギー密度、低自己放電率 160

8.5.2 製品タイプ別 160

8.5.2.1 スマートフォン 160

8.5.2.1.1 コンパクトな設計と急速充電対応により、採用が拡大 160

8.5.2.2 ノートパソコンおよびタブレット 161

8.5.2.2.1 ビデオストリーミング、ゲーム、リモートワークタスクをサポートする長時間の動作能力と、需要を刺激する高速充電機能 161

8.5.2.3 ウェアラブル 161

8.5.2.3.1 セグメントの成長を促進するウェアラブル機能の拡張をサポートする容量 161

8.5.3 バッテリー容量別 162

8.5.3.1 10 Wh 未満 162

8.5.3.1.1 ワイヤレスイヤホン、フィットネストラッカー、スマートウォッチなどの超ポータブルデバイスの需要の高まりが、セグメントの成長を促進します 162

8.5.3.2 10~30 Wh 162

8.5.3.2.1 長時間の使用と適度なエネルギー要件に対応できることが、セグメントの成長を促進します。 162

8.5.3.3 30 Wh 以上 162

8.5.3.3.1 ノートパソコン、高性能タブレット、ポータブルスピーカーの需要が急増し、市場の成長が加速します。 162

8.5.4 バッテリータイプ別 163

8.5.5 地域別 164

8.6 医療 167

8.6.1 採用を促進する救命装置用の信頼性の高い電源のニーズの高まり 167

8.6.2 デバイスタイプ別 167

8.6.2.1 ポータブルおよび診断用デバイス 168

8.6.2.2 ウェアラブルおよび埋め込み型デバイス 168

8.6.3 バッテリー容量別 168

8.6.3.1 10 Wh未満 168

8.6.3.1.1 ペースメーカー、神経刺激装置、連続血糖モニターの使用の増加が市場を牽引します 168

8.6.3.2 10~50 Wh 168

8.6.3.2.1 断続的に高い電力を必要とする機能をサポートする能力が需要を刺激します 168

8.6.3.3 50 Wh 以上 169

8.6.3.3.1 セグメントの成長に寄与する、携帯型人工呼吸器、移動式画像診断システム、および手術用電動工具の需要の高まり 169

8.6.4 バッテリータイプ別 169

8.6.5 地域別 170

8.7 その他の用途 173

8.7.1 通信 174

8.7.1.1 採用を促進する、より高い電力密度、より速い充電時間、より長い寿命、および最小限のメンテナンス機能 174

8.7.2 海洋 174

8.7.2.1 高放電電流、機械的衝撃、振動に耐える能力により需要が拡大しています。 174

8.7.3 航空宇宙 174

8.7.3.1 航空宇宙企業が航空機の軽量化と出力の最大化に重点を置いていることから、需要が加速しています。 174

8.7.4 バッテリータイプ別 174

8.7.5 地域別 175

9 リチウムイオンバッテリー市場、地域別 179

9.1 はじめに 180

9.2 北米 182

9.2.1 北米のマクロ経済見通し 183

9.2.2 米国 187

9.2.2.1 クリーンエネルギーの未来に向けた官民連携による需要の加速 187

9.2.3 カナダ 188

9.2.3.1 コバルト、リチウム、ニッケルなどの原材料の豊富さが、バッテリーメーカーに有利なビジネスチャンスを生み出しています 188

9.2.4 メキシコ 188

9.2.4.1 リチウムイオンバッテリー生産への投資の増加が市場を牽引しています 188

9.3 ヨーロッパ 189

9.3.1 ヨーロッパのマクロ経済見通し 189

9.3.2 ドイツ 193

9.3.2.1 バッテリー需要を後押しするクリーンエネルギー目標 193

9.3.3 イギリス 194

9.3.3.1 市場成長を促進する再生可能エネルギーによる発電への注目度の高まり 194

9.3.4 フランス 194

9.3.4.1 市場成長を支援するための、政府支援によるリチウムおよび EV バッテリーエコシステムの拡大 194

9.3.5 イタリア 195

9.3.5.1 市場成長に貢献するための EV の利用を促進する政府による優遇措置 195

9.3.6 スペイン 196

9.3.6.1 需要拡大のためのクリーンモビリティとクリーンエネルギーの推進 196

9.3.7 その他のヨーロッパ諸国 196

9.4 アジア太平洋地域 197

9.4.1 アジア太平洋地域のマクロ経済見通し 197

9.4.2 中国 201

9.4.2.1 市場成長を加速する、バッテリーサプライチェーンおよび EV 製造における戦略的優位性 201

9.4.3 日本 201

9.4.3.1 市場成長を支える、大手リチウムイオンメーカーの存在感 201

9.4.4 インド 202

9.4.4.1 リチウムの発見と EV の普及拡大が新たな機会を開拓します 202

9.4.4.2 インドのリチウムイオン電池市場の成長を加速する最近の戦略的動向 203

9.4.5 韓国 204

9.4.5.1 市場拡大を後押しする先進電池技術への投資 204

9.4.6 オーストラリア 205

9.4.6.1 よりクリーンで手頃な価格の輸送手段に対する需要の高まりが市場成長を促進 205

9.4.7 その他のアジア太平洋地域 205

9.5 ROW 206

9.5.1 ROW のマクロ経済見通し 206

9.5.2 中東 209

9.5.2.1 バーレーン 210

9.5.2.1.1 市場を牽引する経済の多角化とクリーンエネルギーの取り組み 210

9.5.2.2 クウェート 210

9.5.2.2.1 市場成長を支援するビジョン 2035 とクリーンエネルギー投資 210

9.5.2.3 オマーン 210

9.5.2.3.1 市場の可能性を解き放つ国家エネルギー戦略とクリーンモビリティ目標 210

9.5.2.4 カタール 210

9.5.2.4.1 市場成長を促進するための国家ビジョン 2030 に基づく E-モビリティおよびスマートエネルギーイニシアチブ 210

9.5.2.5 サウジアラビア 211

9.5.2.5.1 市場を牽引するための EV 製造および再生可能エネルギープロジェクトへの多額の投資 211

9.5.2.6 アラブ首長国連邦 211

9.5.2.6.1 成長機会を創出するためのエネルギー戦略 2050 およびギガスケール貯蔵イニシアチブ 211

9.5.2.7 その他の中東諸国 211

9.5.3 アフリカ 212

9.5.3.1 南アフリカ 212

9.5.3.1.1 市場を牽引する太陽エネルギーの導入とバッテリーストレージの需要 212

9.5.3.2 その他のアフリカ諸国 212

9.5.4 南アメリカ 213

9.5.4.1 市場を牽引するリチウムイオン電池メーカーにとって魅力的な目的地 213

10 競争環境 214

10.1 はじめに 214

10.2 主要企業の戦略/2021年から2024年の勝利の鍵 214

10.3 収益分析、2021年~2024年 216

10.4 市場シェア分析、2024年 217

10.4.1 リチウムイオン電池市場全体のシェア分析 217

10.4.2

EV 用途のリチウムイオン電池市場シェア分析、設置容量別 218

10.5 企業評価および財務指標 221

10.6 ブランド比較 222

10.7 企業評価マトリックス:主要企業、2024 年 223

10.7.1 スター 223

10.7.2 新興リーダー 223

10.7.3 普及企業 223

10.7.4 参加者 223

10.7.5 企業フットプリント:主要企業、2024年 225

10.7.5.1 企業フットプリント 225

10.7.5.2 地域フットプリント 226

10.7.5.3 バッテリータイプフットプリント 227

10.7.5.4 アプリケーションフットプリント 228

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 229

10.8.1 先進的な企業 229

10.8.2 対応力のある企業 229

10.8.3 ダイナミック企業 229

10.8.4 スタートブロック 229

10.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 231

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 231

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 231

10.8.6 リチウム電池バリューチェーンの主要セグメントにおけるスタートアップの動向

232

10.9 競争シナリオ 232

10.9.1 製品発売 232

10.9.2 取引 234

10.9.3 事業拡大 236

10.9.4 その他の動向 237

11 企業プロフィール 238

11.1 主要企業 238

11.1.1 LG エネルギーソリューション 238

11.1.1.1 事業概要 238

11.1.1.2 製品/ソリューション/サービス 239

11.1.1.3 最近の動向 240

11.1.1.3.1 製品発売 240

11.1.1.3.2 取引 240

11.1.1.3.3 事業拡大 243

11.1.1.4 MnMの見解 244

11.1.1.4.1 主な強み/勝因 244

11.1.1.4.2 戦略的選択 244

11.1.1.4.3 弱みと競合の脅威 244

11.1.2 SAMSUNG SDI 245

11.1.2.1 事業概要 245

11.1.2.2 提供製品/ソリューション/サービス 246

11.1.2.3 最近の動向 247

11.1.2.3.1 取引 247

11.1.2.3.2 事業拡大 247

11.1.2.3.3 その他の動向 248

11.1.2.4 MnMの見解 248

11.1.2.4.1 主な強み/勝因 248

11.1.2.4.2 戦略的選択 248

11.1.2.4.3 弱みと競合の脅威 248

11.1.3 パナソニックホールディングス株式会社 249

11.1.3.1 事業概要 249

11.1.3.2 製品/ソリューション/サービス 250

11.1.3.3 最近の動向 251

11.1.3.3.1 取引 251

11.1.3.3.2 事業拡大 252

11.1.3.3.3 その他の動向 253

11.1.3.4 MnM の見解 253

11.1.3.4.1 主な強み/勝因 253

11.1.3.4.2 戦略的選択 253

11.1.3.4.3 弱みと競合の脅威 253

11.1.4 BYD COMPANY LTD. 254

11.1.4.1 事業概要 254

11.1.4.2 提供製品/ソリューション/サービス 255

11.1.4.3 最近の動向 256

11.1.4.3.1 取引 256

11.1.4.4 MnMの見解 256

11.1.4.4.1 主な強み/勝利の権利 256

11.1.4.4.2 戦略的選択 256

11.1.4.4.3 弱みと競合の脅威 256

11.1.5 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED 257

11.1.5.1 事業概要 257

11.1.5.2 製品/ソリューション/サービス 258

11.1.5.3 最近の動向 259

11.1.5.3.1 製品発売 259

11.1.5.3.2 取引 260

11.1.5.4 MnMの見解 261

11.1.5.4.1 主な強み/勝因 261

11.1.5.4.2 戦略的選択 262

11.1.5.4.3 弱みと競合の脅威 262

11.1.6 BAK POWER 263

11.1.6.1 事業概要 263

11.1.6.2 製品/ソリューション/サービス 263

11.1.6.3 最近の動向 264

11.1.6.3.1 製品の発売 264

11.1.6.3.2 事業拡大 265

11.1.7 CALB 266

11.1.7.1 事業概要 266

11.1.7.2 製品/ソリューション/サービス 267

11.1.7.3 最近の動向 268

11.1.7.3.1 製品発売 268

11.1.8 CLARIOS 269

11.1.8.1 事業概要 269

11.1.8.2 製品/ソリューション/サービス 269

11.1.9 ENERSYS 270

11.1.9.1 事業概要 270

11.1.9.2 製品/ソリューション/サービス 271

11.1.9.3 最近の動向 272

11.1.9.3.1 取引 272

11.1.9.3.2 事業拡大 272

11.1.10 EVE ENERGY CO., LTD. 273

11.1.10.1 事業概要 273

11.1.10.2 製品/ソリューション/サービス 274

11.1.10.3 最近の動向 275

11.1.10.3.1 製品発売 275

11.1.10.3.2 取引 275

11.1.11 GOTION 277

11.1.11.1 事業概要 277

11.1.11.2 製品/ソリューション/サービス 278

11.1.11.3 最近の動向 279

11.1.11.3.1 取引 279

11.1.12 GS YUASA CORPORATION 280

11.1.12.1 事業概要 280

11.1.12.2 製品/ソリューション/サービス 281

11.1.12.3 最近の動向 282

11.1.12.3.1 取引 282

11.1.12.3.2 その他の動向 282

11.1.13 三菱電機株式会社 283

11.1.13.1 事業概要 283

11.1.13.2 製品/ソリューション/サービス 284

11.1.14 SK INNOVATION CO., LTD. 285

11.1.14.1 事業概要 285

11.1.14.2 製品/ソリューション/サービス 286

11.1.14.3 最近の動向 287

11.1.14.3.1 取引 287

11.1.15 TESLA 288

11.1.15.1 事業概要 288

11.1.15.2 製品/ソリューション/サービス 289

11.1.15.3 最近の動向 290

11.1.15.3.1 開発 290

11.1.16 東芝 291

11.1.16.1 事業概要 291

11.1.16.2 製品/ソリューション/サービス 292

11.1.16.3 最近の動向 293

11.1.16.3.1 製品発売 293

11.1.16.3.2 取引 293

11.1.17 SUNWODA ELECTRONIC CO., LTD. 294

11.1.17.1 事業概要 294

11.1.17.2 製品/ソリューション/サービス 295

11.1.17.3 最近の動向 296

11.1.17.3.1 取引 296

11.1.18 VARTA AG 297

11.1.18.1 事業概要 297

11.1.18.2 製品/ソリューション/サービス 298

11.2 その他のプレーヤー 299

11.2.1 AESC GROUP LTD. 299

11.2.2 AMPEREX TECHNOLOGY LIMITED 300

11.2.3 AMPRIUS TECHNOLOGIES 301

11.2.4 ENOVIX CORPORATION 302

11.2.5 FARASIS ENERGY(GANZHOU)CO., LTD. 303

11.2.6 GROUP14 TECHNOLOGIES, INC. 304

11.2.7 IPOWER BATTERIES PRIVATE LIMITED 305

11.2.8 LECLANCHÉ SA 306

11.2.9 LITHIUMWERKS 307

11.2.10 LYTEN, INC. 308

11.2.11 NEXTECH BATTERIES 309

11.2.12 PPBC (POLYPLUS BATTERY COMPANY) 310

11.2.13 SAFT 311

11.2.14 SILA NANOTECHNOLOGIES INC. 312

11.2.15 SOLAREDGE 313

12 付録 314

12.1 ディスカッションガイド 314

12.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 317

12.3 カスタマイズオプション 319

12.4 関連レポート 319

12.5 著者詳細 320

表 1 リチウムイオン電池市場:リスク分析 47

表 2 今後のグローバル BESS プロジェクト一覧 60

表 3 リチウムイオン電池市場で破産した企業一覧 64

表4 リチウムイオン電池エコシステム分析 70

表5 主要企業によるリチウムイオン電池パックの価格帯

(2024年) 72

表6 LFPおよびNMCバッテリーの平均販売価格動向、

2021年~2024年(USD/kWh) 73

表7 地域別リチウムイオンバッテリーの平均販売価格動向、

2021年~2024年(USD/kWh) 74

表8 国別リチウム生産量、2023年 74

表9 世界最大の稼働中のギガファクトリー 76

表10 世界中で計画中のギガファクトリー 77

表11 2024年に発表されたバッテリーエネルギー貯蔵システムにおける最大のPE/VC支援投資 79

表12 リチウムイオンバッテリー市場:ポーターの5つの力分析 83

表13 アプリケーション別ステークホルダーの購買プロセスへの影響 86

表14 主要3アプリケーションの主要購買基準 86

表15 HSコード850650準拠製品の輸入データ(国別、2020年~2024年)(百万ドル) 89

表16 HSコード850650準拠製品の輸出データ、国別、2020~2024年(百万米ドル) 90

表17 リチウムイオン電池市場: イノベーションと特許登録、2021 年~2024 年 92

表 18 リチウムイオン電池市場:主要会議およびイベントの一覧 94

表 19 北米:規制機関、政府機関、およびその他の組織の一覧 95

表 20 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 96

表 21 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 97

表 22 各国:規制機関、政府機関、およびその他の組織の一覧 98

表 23 規格 98

表 24 アメリカ調整後の相互関税率 104

表 25 リチウムイオン電池市場に適用される主要製品関連関税 104

表 26 関税による価格変動の見込みとアプリケーション市場への影響予測 105

表 27 リチウムイオン電池部品に使用される主要材料 109

表 28 さまざまなパラメータに基づくリチウムイオン電池の種類の比較 116

表 29 2021 年から 2024 年までのリチウムイオン電池市場(電池の種類別)(10 億米ドル) 116

表 30 リチウムイオン電池市場、電池の種類別、2025 年~2033 年(10 億米ドル) 117

表31 NMC:リチウムイオン電池市場、用途別、

2021~2024年(億ドル) 118

表32 NMC:リチウムイオン電池市場、用途別、

2025–2033年(USD億ドル) 118

表33 NMC:リチウムイオン電池市場、地域別、2021–2024年(USD億ドル) 119

表34 NMC:リチウムイオン電池市場、地域別、2025–2033年(USD億ドル) 119

表35 LFP:リチウムイオン電池市場、用途別、2021–2024年(USD億ドル) 120

表36 LFP:リチウムイオン電池市場、用途別、2025年~2033年(億米ドル) 120

表37 LFP:リチウムイオン電池市場、地域別、2021年~2024年(億米ドル) 121

表38 LFP:リチウムイオン電池市場、地域別、2025年~2033年(億米ドル) 121

表39 LCO:リチウムイオン電池市場、用途別、2021年~2024年(億米ドル) 122

表40 LCO:リチウムイオン電池市場、用途別、2025年~2033年(10億米ドル) 122

表41 LCO:リチウムイオン電池市場、地域別、2021年~2024年(10億米ドル) 123

表42 LCO:リチウムイオン電池市場、地域別、2025年~2033年(10億米ドル) 123

表43 LTO:リチウムイオン電池市場、用途別、2021年~2024年(10億米ドル) 124

表44 LTO:リチウムイオン電池市場、用途別、2025–2033年(億米ドル) 124

表45 LTO:リチウムイオン電池市場、地域別、2021年~2024年(億米ドル) 125

表46 LTO:リチウムイオン電池市場、地域別、2025年~2033年(億米ドル) 125

表47 LMO:リチウムイオン電池市場、用途別、

2021–2024(億米ドル) 126

表48 LMO:リチウムイオン電池市場、用途別、

2025–2033(億米ドル) 126

表49 LMO:リチウムイオン電池市場、地域別、2021年~2024年(10億米ドル) 127

表50 LMO:リチウムイオン電池市場、地域別、2025年~2033年(10億米ドル) 127

表51 NCA:リチウムイオン電池市場、用途別、2021年~2024年(億米ドル) 128

表52 NCA:リチウムイオン電池市場、用途別、2025~2033年(億米ドル) 128

表53 NCA:リチウムイオン電池市場、地域別、2021~2024年(億米ドル) 129

表54 NCA:リチウムイオン電池市場、地域別、2025年~2033年(億米ドル) 129

表55 リチウムイオン電池市場、用途別、2021–2024年(USD億ドル) 132

表56 リチウムイオン電池市場、用途別、2025–2033年(USD億ドル) 133

表57 EV:リチウムイオン電池市場、設置容量別、2021年~2024年(GWh) 133

表58 EV:リチウムイオン電池市場、設置容量別、2025年~2033年(GWh) 133

表59 EV:リチウムイオン電池市場、電池容量別、

2021年~2024年(10億米ドル) 135

表60 EV:リチウムイオン電池市場、電池容量別、

2025年~2033年 (10億米ドル) 135

表 61 EVS:リチウムイオン電池市場、電池の種類別、

2021年~2024年(10億米ドル) 135

表 62 EVS:リチウムイオン電池市場、電池の種類別、

2025 年~2033 年(10 億米ドル) 136

表 63 OEM が使用する電池の種類/形状、EV モデル別、2025 年~2026 年 136

表64 バッテリー形状:利点と欠点 136

表65 EV:リチウムイオンバッテリー市場、バッテリー形状別、

2021–2024年(億ドル) 138

表66 EV:リチウムイオンバッテリー市場、バッテリー形状別、

2025~2033年(10億米ドル) 138

表 67 EVS:リチウムイオン電池市場、車両の種類別、2021 年~2024 年(GWh) 140

表 68 EVS:リチウムイオン電池市場、車両の種類別、2025 年~2033 年 (GWh) 140

表69 EV:リチウムイオンバッテリー市場、地域別、2021年~2024年(10億米ドル) 141

表 70 EVS:地域別リチウムイオン電池市場、2025 年~2033 年(10 億米ドル) 141

表 71 EVS:北米のリチウムイオン電池市場、国別、

2021 年~2024 年 (10億米ドル) 141

表 72 EVS:北米のリチウムイオン電池市場、国別、

2025~2033年(10億米ドル) 141

表 73 EVS:ヨーロッパの各国別リチウムイオン電池市場、

2021 年~2024 年(10 億米ドル) 142

表 74 EVS:ヨーロッパの各国別リチウムイオン電池市場、

2025 年~2033 年 (USD 億ドル) 142

表75 EV:アジア太平洋地域におけるリチウムイオン電池市場、国別、

2021–2024(USD 億ドル) 142

表76 EV:リチウムイオン電池市場(アジア太平洋地域、国別)、

2025年~2033年(10億米ドル) 143

表77 EV:リチウムイオン電池市場(ROW、地域別)、

2021年~2024年 (10億米ドル) 143

表78 EV:リチウムイオン電池市場、地域別、

2025年~2033年(10億米ドル) 143

表79 エネルギー貯蔵:リチウムイオン電池市場、設置容量別、2021–2024 (GWh) 144

表80 エネルギー貯蔵:リチウムイオン電池市場、設置容量別、2025年~2033年 (GWh) 144

表81 エネルギー貯蔵:リチウムイオン電池市場、電池容量別、

2021年~2024年(10億米ドル) 146

表82 エネルギー貯蔵:リチウムイオン電池市場、電池容量別、

2025年~2033年(USD億ドル) 146

表 83 エネルギー貯蔵:リチウムイオン電池市場、電池の種類別、

2021 年~2024 年(10 億米ドル) 146

表 84 エネルギー貯蔵: リチウムイオン電池市場、電池の種類別、

2025年~2033年(10億米ドル) 147

表 85 エネルギー貯蔵:リチウムイオン電池市場、接続タイプ別、

2021年~2024年 (10億米ドル) 147

表 86 エネルギー貯蔵:リチウムイオン電池市場、接続タイプ別、

2025~2033年(10億米ドル) 147

表 87 エネルギー貯蔵: リチウムイオン電池市場、用途別、

2021–2024(USD 億ドル) 149

表88 エネルギー貯蔵:リチウムイオン電池市場、用途別、

2025–2033(USD 億ドル) 149

表89 エネルギー貯蔵:リチウムイオン電池市場、地域別、

2021~2024年(億米ドル) 150

表90 エネルギー貯蔵:リチウムイオン電池市場、地域別、

2025~2033年 (10億米ドル) 150

表 91 エネルギー貯蔵:北米のリチウムイオン電池市場、

国別、2021年~2024年(10億米ドル) 150

表 92 エネルギー貯蔵:北米のリチウムイオン電池市場、

国別、2025 年~2033 年 (150

表 93 エネルギー貯蔵:2021 年から 2024 年までのヨーロッパの各国別リチウムイオン電池市場(10 億米ドル 151

表 94 エネルギー貯蔵:2025 年から 2033 年までのヨーロッパの各国別リチウムイオン電池市場(10 億米ドル) 151

表 95 エネルギー貯蔵:2025 年から 2033 年までのアジア太平洋地域の各国別リチウムイオン電池市場 2021–2024(10億米ドル) 151

表96 エネルギー貯蔵:アジア太平洋地域におけるリチウムイオン電池市場、国別、2025–2033(10億米ドル) 152

表97 エネルギー貯蔵: リチウムイオン電池市場、地域別、

2021–2024(億米ドル) 152

表98 エネルギー貯蔵:リチウムイオン電池市場、地域別、

2025–2033(億米ドル) 152

表 99 産業用:リチウムイオン電池市場、電池容量別、

2021 年~2024 年(百万米ドル) 155

表 100 産業用:リチウムイオン電池市場、電池容量別、

2025年~2033年(百万米ドル) 156

表 101 産業用:リチウムイオン電池市場、電池の種類別、

2021年~2024年(百万米ドル) 156

表 102 産業用:リチウムイオン電池市場、電池の種類別、

2025年~2033年(百万米ドル) 156

表 103 産業用:リチウムイオン電池市場、地域別、

2021 年~2024 年(百万米ドル) 157

表 104 産業用:リチウムイオン電池市場、地域別、

2025 年~2033 年 (百万米ドル) 157

表 105 産業用:北米のリチウムイオン電池市場、国別、2021 年~2024 年(百万米ドル) 157

表 106 産業用: 北米のリチウムイオン電池市場、国別、2025~2033年(百万米ドル) 158

表 107 産業用:リチウムイオン電池市場、ヨーロッパ、国別、

2021~2024年(百万米ドル 158

表 108 産業用:ヨーロッパのリチウムイオン電池市場、国別、

2025 年~2033 年(百万米ドル) 158

表 109 産業用: リチウムイオン電池市場(アジア太平洋地域)、国別、

2021–2024(百万米ドル) 159

表 110 産業:アジア太平洋地域におけるリチウムイオン電池市場、国別、

2025 年~2033 年(百万米ドル) 159

表 111 産業: 産業:地域別リチウムイオン電池市場、

2021~2024年(百万米ドル) 159

表 112 産業:地域別リチウムイオン電池市場、

2025~2033年(百万米ドル) 160

表 113 家電:製品種類別リチウムイオン電池市場、2021 年~2024 年(10 億米ドル) 161

表 114 家電:製品種類別リチウムイオン電池市場、2025 年~2033 年(10 億米ドル) 162

表 115 家電製品:リチウムイオン電池市場、電池容量別、2021 年~2024 年(10 億米ドル) 163

表 116 家電製品:リチウムイオン電池市場、電池容量別、2025 年~2033 年(10 億米ドル) 163

表 117 家電:リチウムイオン電池市場、電池の種類別、2021 年~2024 年(10 億米ドル) 163

表 118 家電製品:リチウムイオン電池市場、電池の種類別、2025 年~2033 年(10 億米ドル) 164

表 119 家電製品:リチウムイオン電池市場、 地域別、

2021~2024 年(10 億米ドル) 164

表 120 家電製品:リチウムイオン電池市場、地域別、

2025~2033 年(10 億米ドル) 164

表 121 家電製品:北米のリチウムイオン電池市場、国別、2021 年~2024 年 (10億米ドル) 165

表 122 家電製品:2025年から2033年までの北米のリチウムイオン電池市場、国別 (10億米ドル) 165

表 123 家電製品:ヨーロッパのリチウムイオン電池市場

国別、2021 年~2024 年(10 億米ドル) 165

表 124 家電製品:2025 年から 2033 年までのヨーロッパのリチウムイオン電池市場

国別 (10億米ドル) 166

表 125 家電製品:アジア太平洋地域のリチウムイオン電池市場

国別、2021年~2024年(10億米ドル) 166

表 126 家電製品: アジア太平洋地域のリチウムイオン電池市場、

国別、2025年~2033年(10億米ドル) 166

表 127 家電製品:リチウムイオン電池市場、 地域別、2021年~2024年(10億米ドル) 167

表 128 家電:リチウムイオン電池市場、地域別、2025年~2033年 (USD BILLION) 167

表129 医療:リチウムイオン電池市場、電池容量別、

2021–2024 (USD MILLION) 169

表130 医療: リチウムイオン電池市場、電池容量別、

2025年~2033年(百万米ドル) 169

表 131 医療:リチウムイオン電池市場、電池の種類別、

2021年~2024年 (百万米ドル) 170

表 132 医療:リチウムイオン電池市場、電池の種類別、

2025 年~2033 年(百万米ドル) 170

表133 医療用リチウムイオン電池市場、地域別、

2021年~2024年(百万米ドル) 170

表134 医療用リチウムイオン電池市場、地域別、

2025年~2033年(百万米ドル) 171

表 135 医療:北米のリチウムイオン電池市場、国別、2021 年~2024 年(百万米ドル) 171

表 136 医療:リチウム-ION バッテリー市場、北米、国別、2025 年~2033 年(百万米ドル) 171

表 137 医療:ヨーロッパの各国別リチウムイオン電池市場、

2021年から2024年(百万米ドル) 172

表 138 医療:ヨーロッパの各国別リチウムイオン電池市場、

2025年から2033年(百万米ドル) 172

表 139 医療:アジア太平洋地域におけるリチウムイオン電池市場、国別、

2021–2024 年(百万米ドル) 172

表140 医療用:アジア太平洋地域におけるリチウムイオン電池市場、国別、

2025年~2033年(百万米ドル) 173

表141 医療用:リチウムイオン電池市場、地域別、

2021~2024年(百万米ドル) 173

表142 医療用:リチウムイオン電池市場、地域別、

2025~2033年 (百万米ドル) 173

表 143 その他の用途:リチウムイオン電池市場、電池の種類別、

2021 年~2024 年(百万米ドル) 175

表 144 その他の用途:リチウムイオン電池市場、電池の種類別、

2025年~2033年(百万米ドル) 175

表 145 その他の用途: リチウムイオン電池市場、地域別、

2021–2024(百万米ドル) 175

表 146 その他の用途:リチウムイオン電池市場、地域別、

2025–2033(百万米ドル) 176

表 147 その他の用途:北米のリチウムイオン電池市場、

国別、2021 年~2024 年(百万米ドル) 176

表 148 その他の用途:北米のリチウムイオン電池市場、

国別、2025 年~2033 年(百万米ドル) 176

表 149 その他の用途:2021年から2024年のヨーロッパのリチウムイオン電池市場、国別(百万米ドル) 177

表 150 その他の用途:2025 年から 2033 年までのヨーロッパのリチウムイオン電池市場(国別、百万米ドル) 177

表151 その他の用途:アジア太平洋地域のリチウムイオン電池市場、

国別、2021年~2024年(百万米ドル) 177

表152 その他の用途:アジア太平洋地域のリチウムイオン電池市場、

国別、2025年~2033年(百万米ドル) 178

表153 その他の用途: リチウムイオン電池市場、地域別、2021年~2024年(百万米ドル) 178

表154 その他の用途:リチウムイオン電池市場、地域別、2025年~2033年(百万米ドル) 178

表155 リチウムイオン電池市場、地域別、2021年~2024年(USD BILLION) 182

表156 リチウムイオン電池市場、地域別、2025年~2033年(USD BILLION) 182

表 157 北米:リチウムイオン電池市場、国別、

2021 年~2024 年(10 億米ドル) 185

表 158 北米:リチウムイオン電池市場、国別、

2025 年~2033 年(10 億米ドル) 185

表 159 北米:リチウムイオン電池市場、電池の種類別、

2021 年~2024 年(10 億米ドル) 186

表 160 北米:リチウムイオン電池市場、電池の種類別、

2025 年~2033 年(10 億米ドル 186

表 161 北米:リチウムイオン電池市場、用途別、

2021 年~2024 年(10 億米ドル) 186

表 162 北米:用途別リチウムイオン電池市場、

2025年~2033年(10億米ドル) 187

表 163 ヨーロッパ:国別リチウムイオン電池市場、

2021年~2024年(10億米ドル) 191

表 164 ヨーロッパ:リチウムイオン電池市場、国別、

2025 年~2033 年(10 億米ドル) 191

表 165 ヨーロッパ: リチウムイオン電池市場、電池の種類別、

2021~2024 年(10 億米ドル) 192

表 166 ヨーロッパ:リチウムイオン電池市場、電池の種類別、

2025~2033 年(10 億米ドル) 192

表 167 ヨーロッパ:リチウムイオン電池市場、用途別、

2021 年~2024 年(10 億米ドル) 192

表 168 ヨーロッパ:リチウムイオン電池市場、用途別、

2025 年~2033 年(10 億米ドル) 193

表169 アジア太平洋地域:リチウムイオン電池市場、国別、

2021–2024(億米ドル) 199

表 170 アジア太平洋地域:リチウムイオン電池市場、国別、

2025–2033 年(10 億米ドル) 199

表 171 アジア太平洋地域:リチウムイオン電池市場、電池の種類別、

2021年~2024年(10億米ドル) 200

表 172 アジア太平洋地域:リチウムイオン電池市場、電池の種類別、

2025年~2033年 (10億米ドル) 200

表173 アジア太平洋地域:リチウムイオン電池市場、用途別、

2021年~2024年(10億米ドル) 200

表 174 アジア太平洋地域:リチウムイオン電池市場、用途別、

2025–2033 年(10 億米ドル) 201

表 175 行:リチウムイオン電池市場、地域別、2021–2024 年 (百万米ドル) 207

表 176 行:リチウムイオン電池市場、地域別、2025年~2033年(百万米ドル) 207

表 177 行: リチウムイオン電池市場、電池の種類別、

2021年~2024年(百万米ドル) 208

表 178 行:リチウムイオン電池市場、電池の種類別、

2025年~2033年(百万米ドル) 208

表179 行:リチウムイオン電池市場、用途別、

2021–2024(百万米ドル) 208

表180 行:リチウムイオン電池市場、用途別、

2025–2033(百万米ドル) 209

表181 中東:リチウムイオン電池市場、国別、

2021–2024(百万米ドル) 209

表182 中東:リチウムイオン電池市場、国別、

2025–2033(百万米ドル) 210

表183 アフリカ:リチウムイオン電池市場、国別、2021年~2024年(百万米ドル) 212

表184 アフリカ:リチウムイオン電池市場、国別、2025年~2033年(百万米ドル) 212

表185 リチウムイオン電池市場:主要企業の採用戦略の概要

2021–2024 214

表186 リチウムイオン電池市場:競争の度合い、2024 217

表187 リチウムイオン電池市場:EV用途における競争度、2024年 218

表188 リチウムイオン電池市場:地域別市場規模 226

表 189 リチウムイオン電池市場:電池の種類別フットプリント 227

表 190 リチウムイオン電池市場:用途別フットプリント 228

表191 リチウムイオン電池市場:主要スタートアップ/中小企業の詳細リスト 231

表192 リチウムイオン電池市場:主要スタートアップ/中小企業の競争ベンチマーク 231

表193 リチウムイオン電池市場:製品発売、2021年1月~2025年5月 233

表194 リチウムイオン電池市場:取引、2021年1月~2025年5月 234

表195 リチウムイオン電池市場:拡張、2021年1月~2025年5月 236

表196 リチウムイオン電池市場:その他の動向、

2021年1月~2025年5月 237

表197 LGエナジーソリューション:会社概要 238

表198 LGエナジーソリューション:提供製品/ソリューション/サービス 239

表199 LGエナジーソリューション:製品発売 240

表200 LGエナジーソリューション:取引 240

表201 LGエナジーソリューション:拡大 243

表202 サムスンSDI:会社概要 245

表203 サムスンSDI:提供製品/ソリューション/サービス 246

表204 サムスンSDI:取引 247

表205 サムスンSDI:事業拡大 247

表206 サムスンSDI:その他の動向 248

表207 パナソニックホールディングス株式会社:会社概要 249

表208 パナソニックホールディングス株式会社:

製品/ソリューション/サービス 250

表209 パナソニックホールディングス株式会社:取引 251

表210 パナソニックホールディングス株式会社:事業拡大 252

表211 パナソニックホールディングス株式会社:その他の動向 253

表 212 BYD COMPANY LTD.:会社概要 254

表 213 BYD COMPANY LTD.:提供製品/ソリューション/サービス 255

表 214 BYD COMPANY LTD.:取引 256

表 215 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED:会社概要 257

表 216 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED:製品/ソリューション/サービス 258

表 217 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED:製品発売 259

表 218 CONTEMPORARY AMPEREX TECHNOLOGY CO., LIMITED:取引 260

表 219 BAK POWER:会社概要 263

表220 BAKパワー:製品/ソリューション/サービス 263

表221 BAKパワー:製品発売 264

表222 BAKパワー:事業拡大 265

表223 CALB:会社概要 266

表224 CALB:提供製品/ソリューション/サービス 267

表225 CALB:製品発売 268

表226 CLARIOS:会社概要 269

表 227 CLARIOS:提供製品/ソリューション/サービス 269

表 228 ENERSYS:会社概要 270

表 229 ENERSYS:提供製品/ソリューション/サービス 271

表 230 ENERSYS:取引 272

表231 ENERSYS:事業拡大 272

表232 EVE ENERGY CO., LTD.:会社概要 273

表233 EVE ENERGY CO., LTD.:製品/ソリューション/サービス 274

表234 EVE ENERGY CO., LTD.:製品発売 275

表235 EVE ENERGY CO., LTD.:取引 275

表236 GOTION:会社概要 277

表237 GOTION: 提供製品/ソリューション/サービス 278

表238 GOTION:取引 279

表239 GS YUASA CORPORATION:会社概要 280

表240 GS YUASA CORPORATION:提供製品/ソリューション/サービス 281

表241 GSユアサ株式会社:取引 282

表242 GSユアサ株式会社:その他の動向 282

表243 三菱電機株式会社:会社概要 283

表244 三菱電機株式会社:提供製品/ソリューション/サービス 284

表 245 SK INNOVATION CO., LTD.:会社概要 285

表 246 SK INNOVATION CO., LTD.:提供製品/ソリューション/サービス 286

表 247 SK イノベーション株式会社:取引内容 287

表 248 テスラ:会社概要 288

表 249 テスラ:製品/ソリューション/サービス 289

表 250 テスラ:開発状況 290

表251 東芝株式会社:会社概要 291

表252 東芝株式会社:製品/ソリューション/サービス 292

表253 東芝株式会社:製品発売 293

表 254 東芝株式会社:取引 293

表 255 SUNWODA ELECTRONIC CO., LTD.:会社概要 294

表 256 SUNWODA ELECTRONIC CO., LTD.:製品/ソリューション/サービス 295

表 257 SUNWODA ELECTRONIC CO.、LTD.:取引 296

表 258 VARTA AG:会社概要 297

表 259 VARTA AG:製品/ソリューション/サービス 298

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/