主なポイント

- ヨーロッパは予測期間中に最も高いCAGR(15.8%)を記録すると見込まれます。

- 電池化学種別では、リン酸鉄リチウム(LFP)セグメントが予測期間中に最も高いCAGR(18.9%)を記録すると見込まれます。

- 材料別では、2024年にカソード材料セグメントが市場の51.3%を占めました。

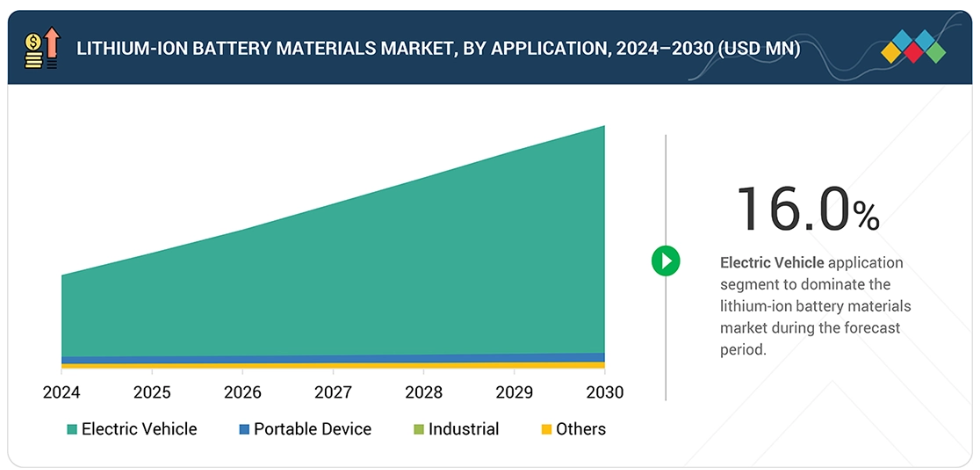

- 用途別では、電気自動車が市場を牽引すると見込まれます。

- ウミコア、POSCO Future M、BASFは、高い市場シェアと製品展開力を背景に、リチウムイオン電池材料市場における主要企業として挙げられます。

EcoPro BM、Capchem、Ascend Elements, Inc.は、専門性の高いニッチ分野で確固たる地位を築き、新興市場リーダーとしての可能性を示しながら、スタートアップおよび中小企業の中で存在感を高めています。

電気自動車(EV)および民生用電子機器製品の需要増加は、リチウムイオン電池の需要拡大につながり、これが直接的にリチウムイオン電池材料への要求を高めています。再生可能エネルギー統合を目的としたエネルギー貯蔵システムの普及は、先進的な電池材料の必要性を増大させています。より優れたエネルギー密度、長寿命、高速充電能力を実現する電池技術の継続的な開発は、自動車、産業用、グリッド規模のアプリケーションにおける材料要件を生み出しています。

顧客の顧客に影響を与えるトレンドと変革

複数産業におけるバッテリー駆動機器・車両の利用拡大傾向は、リチウムイオン電池材料市場の成長を直接後押ししております。スマート工場システムやIoTデバイスと互換性のある電池の開発は、リチウムイオン電池材料メーカーに新たなビジネスチャンスをもたらすでしょう。これらの技術ニーズには、より優れた電池性能、接続性、スマートシステムとの統合性を実現する先進材料が求められます。MnMのエンゲージメントモデルは、リチウムイオン電池材料メーカーが収益目標達成に向け、高成長のニッチ市場機会に注力することを支援します。

市場エコシステム

リチウムイオン電池材料のエコシステムは、原材料サプライヤー(例:BHP、エラメット、グレンコアなど)、生産者(例:ウミコア、BASF、POSCO Future Mなど)、流通業者(例:RecycleINMe、Riverland Trading)、エンドユーザー(例:パナソニック、クラリオスなど)で構成されています。

地域

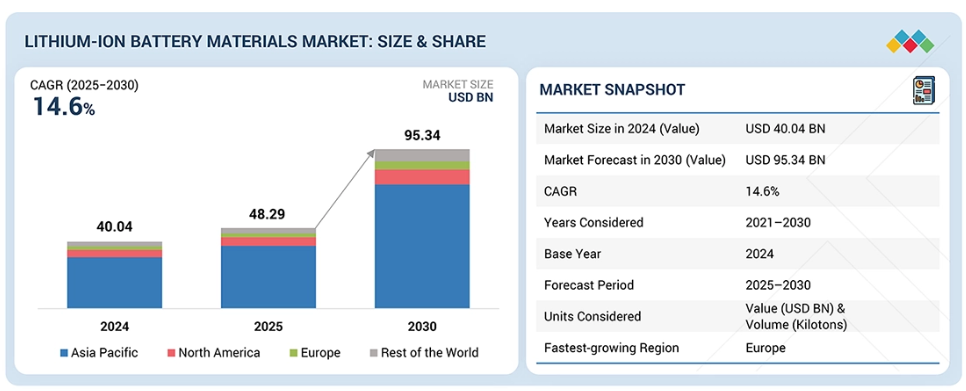

予測期間中、ヨーロッパがリチウムイオン電池材料市場で最も急速に成長する地域となる見込み

ヨーロッパは、強力な脱炭素化目標と効果的な規制措置、ならびに電気自動車技術の急速な発展に牽引され、リチウムイオン電池材料市場において最も急速に成長する地域となりつつあります。EUグリーンディールと地域の電池バリューチェーン政策により、ドイツやフランスを含む主要市場において、カソード・アノードおよび前駆体材料の製造への投資が増加しています。電気自動車の普及拡大、ギガファクトリーの拡張、再生可能エネルギー統合を支えるエネルギー貯蔵システムへの需要増加により、地域市場は成長を続けています。欧州の電池材料開発は、共同研究開発プログラムと持続可能な調達慣行の組み合わせを通じて、基本的な成長拠点として台頭しています。

リチウムイオン電池材料市場:企業評価マトリクス

リチウムイオン電池材料市場マトリクスにおいて、ウミコア(スター)は統合サプライチェーンを駆使し、市場展開の最大化と製品多様化で主導的立場にあります。スターカテゴリーの企業は主に、新たなサービス・技術の導入と、顧客の多様な要求に応える幅広い製品ポートフォリオの提供による市場優位性の確立に注力しています。また、イノベーションに注力し、地理的に分散しています。幅広い産業をカバーし、強固な事業基盤と財務力を有し、市場において有機的・非有機的成長を追求しています。エコプロBM(新興リーダー)は、事業を拡大しスター企業と肩を並べる戦略構築に高い潜在能力を有しています。しかしながら、新興リーダー企業は事業全体として効果的な成長戦略をまだ確立できていません。

主要市場プレイヤー

Umicore (Belgium)

Sumitomo Metal Mining Co., Ltd. (Japan)

BASF (Germany)

POSCO Future M (South Korea)

Resonac Holdings Corporation (Japan)

Tanaka Chemical Corporation (Japan)

Toda Kogyo Corp. (Japan)

L&F Co., Ltd. (South Korea)

JFE Chemical Corporation (Japan)

3M (US)

SGL Carbon (Germany)

NEI Corporation (US)

Kureha Corporation (Japan)

BTR New Material Group Co., Ltd. (China)

UBE Corporation (Japan)

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象市場および地域範囲 29

1.3.2 対象範囲および除外範囲 29

1.3.3 対象期間 30

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 調査の制限事項 30

1.5 ステークホルダー 31

1.6 変更点の要約 31

2 エグゼクティブサマリー 32

2.1 主な知見と市場のハイライト 32

2.2 主要市場参加者:知見と戦略的展開 33

2.3 市場を形成する破壊的トレンド 34

2.4 高成長セグメントと新興フロンティア 35

2.5 概要:世界市場規模、成長率、および予測 36

3 プレミアムインサイト 37

3.1 リチウムイオン電池材料市場における魅力的な機会 37

3.2 リチウムイオン電池材料市場(材料別) 37

3.3 リチウムイオン電池材料市場(電池化学別) 38

3.4 リチウムイオン電池材料市場(用途別) 38

3.5 リチウムイオン電池材料市場、地域別 39

3.6 リチウムイオン電池材料市場、国別 39

4 市場概要 40

4.1 はじめに 40

4.2 市場動向 40

4.2.1 推進要因 41

4.2.1.1 電気自動車の普及拡大 41

4.2.1.2 民生用電子機器の需要急増 41

4.2.2 抑制要因 41

4.2.2.1 リチウムイオン電池搭載機器に関する安全性の懸念 41

4.2.2.2 代替品の入手可能性 42

4.2.2.3 リチウム、コバルト、天然黒鉛の供給集中による調達リスク 42

4.2.3 機会 42

4.2.3.1 リチウムイオン電池の性能向上に向けた研究開発の拡大 42

4.2.3.2 リチウムイオン電池価格の低下傾向 43

4.2.3.3 リサイクルおよびセカンドライフ材料回収による循環型供給の機会創出 43

4.2.4 課題 44

4.2.4.1 原材料価格の変動 44

4.3 未充足ニーズと空白領域 45

4.3.1 リチウムイオン電池材料市場における未充足ニーズ 45

4.3.2 未開拓分野における機会 45

4.4 相互接続された市場とセクター横断的な機会 46

4.4.1 相互接続された市場 46

4.4.2 セクター横断的な機会 47

4.5 新たなビジネスモデルとエコシステムの変容 47

4.5.1 新たなビジネスモデル 47

4.5.2 エコシステムの変容 47

4.6 ティア1/2/3プレイヤーによる戦略的動き 48

4.6.1 主要な動きと戦略的焦点 48

5 産業動向 49

5.1 ポーターの5つの力分析 49

5.1.1 供給者の交渉力 50

5.1.2 購買者の交渉力 50

5.1.3 新規参入の脅威 50

5.1.4 代替品の脅威 51

5.1.5 競争の激しさ 51

5.2 マクロ経済の見通し 51

5.2.1 はじめに 51

5.2.2 GDPの動向と予測 52

5.2.3 世界のリチウムイオン電池材料産業の動向 53

5.3 バリューチェーン分析 54

5.3.1 研究開発 54

5.3.2 原材料 54

5.3.3 製造 54

5.3.4 流通ネットワーク 54

5.3.5 最終用途産業 55

5.4 エコシステム分析 55

5.5 価格分析 56

5.5.1 天然黒鉛の平均販売価格動向(地域別) 56

5.5.2 リチウムイオン電池材料の平均販売価格(負極材料別) 57

5.5.3

主要企業別炭酸リチウム平均販売価格 58

5.5.4 地域別コバルト平均販売価格推移 58

5.5.5 地域別ニッケル平均販売価格推移 59

5.6 貿易データ 59

5.6.1 輸入状況(HSコード850650) 59

5.6.2 輸出状況(HSコード850650) 60

5.7 主要な会議およびイベント 61

5.8 顧客ビジネスに影響を与えるトレンド/混乱要因 62

5.9 投資および資金調達シナリオ 62

5.10 ケーススタディ分析 63

5.10.1 日立の低揮発性電解質により、バッテリー内の冷却システムが不要に 63

5.10.2 PALL社事例研究:高エネルギー密度EVバッテリー製造における液体電解質 63

5.10.3 PALL社事例研究:電気自動車(EV)バッテリー製造における液体電解質 64

5.11 アメリカ関税がリチウムイオン電池材料市場に与える影響 64

5.11.1 市場に影響を与える主な関税率 64

5.11.2 価格への影響分析 64

5.11.3 主要国・地域への影響 65

5.11.3.1 アメリカ 65

5.11.3.2 ヨーロッパ 65

5.11.3.3 アジア太平洋地域 65

5.11.4 リチウムイオン電池材料の最終用途産業への影響 65

5.11.4.1 携帯機器 65

5.11.4.2 電気自動車(EV) 65

5.11.4.3 産業用 65

5.11.4.4 その他 65

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 66

6.1 主要技術 66

6.1.1 高ニッケル正極 66

6.2 補完技術 66

6.2.1 リチウム金属電池 66

6.3 技術/製品ロードマップ 67

6.3.1 短期(2025–2027年)|プロセス最適化とサプライチェーンの安定化 67

6.3.2 中期(2027–2030年)|持続可能な材料革新と性能向上 67

6.3.3 長期(2030~2035年以降) | 循環性、脱炭素化及び次世代電池化学 68

6.4 特許分析 69

6.4.1 方法論 69

6.5 将来の応用 72

6.5.1 次世代EVバッテリー:固体電池および高エネルギー密度システム 72

6.5.2 グリッド規模および長時間エネルギー貯蔵: エネルギー転換向け材料 73

6.5.3 急速充電・高出力バッテリー:シリコンおよびリチウム金属負極 73

6.5.4 民生用・ウェアラブル電子機器:超薄型・高エネルギー材料 73

6.5.5 循環型・持続可能なバッテリーエコシステム:リサイクルと

セカンドライフ利用 74

6.6 AI/生成AIがリチウムイオン電池材料市場に与える影響 74

6.6.1 はじめに 74

6.6.2 研究開発と材料発見 74

6.6.3 製造とプロセス最適化 74

6.6.4 サプライチェーンと市場インテリジェンス 75

6.6.5 バッテリーライフサイクル管理とリサイクル 75

6.6.6 戦略的および市場への影響 75

7 持続可能性と規制環境 76

7.1 規制環境 76

7.1.1 規制機関、政府機関、その他の組織 76

7.1.2 産業標準 78

7.2 持続可能性への取り組み 79

7.2.1 リチウムイオン電池材料のカーボンインパクトとエコアプリケーション 79

7.2.1.1 カーボンインパクトの削減 79

7.2.1.2 エコアプリケーション 79

7.2.1.3 カーボンインパクトの削減 80

7.3 サステナビリティへの影響と規制政策の取り組み 80

7.4 認証、表示、および環境基準 81

8 顧客環境と購買行動 83

8.1 意思決定プロセス 83

8.2 主要ステークホルダーと購買基準 84

8.2.1 購買プロセスにおける主要ステークホルダー 84

8.2.2 購買基準 85

8.3 導入障壁と内部課題 86

8.4 様々な最終用途産業における未充足ニーズ 87

8.5 市場の収益性 88

8.5.1 収益の可能性 88

8.5.2 コストの動向 88

8.5.3 主要用途におけるマージンの機会 89

9 リチウムイオン電池材料市場(材料別) 90

9.1 はじめに 91

9.2 負極材料 93

9.2.1 市場需要拡大に向けた負極材料設計の革新 93

9.3 正極材料 94

9.3.1 市場成長を牽引する電気自動車の普及拡大 94

9.4 電解質材料 96

9.4.1 バッテリー出力向上の必要性が需要を牽引 96

9.5 その他の材料 97

10 リチウムイオン電池材料市場(電池化学別) 99

10.1 はじめに 100

10.2 リチウムニッケルマンガンコバルト 102

10.2.1 高エネルギー密度、長寿命、コスト最適化におけるバランスの取れた性能が市場を牽引 102

10.3 リン酸鉄リチウム 103

10.3.1 高い安全性、長寿命、コスト効率が需要を牽引 103

10.4 リチウムマンガン酸化物 105

10.4.1 高い安全特性が市場成長を促進 105

10.5 酸化コバルトリチウム 106

10.5.1 民生用電子機器における幅広い採用が市場を牽引 106

10.6 酸化ニッケルコバルトアルミニウムリチウム 107

10.6.1 高エネルギー密度電気自動車用電池および消費者向け製品への需要拡大が市場を牽引 107

11 リチウムイオン電池材料市場(用途別) 110

11.1 はじめに 111

11.2 携帯機器 112

11.2.1 市場成長を支える急速な技術変化 112

11.3 電気自動車 114

11.3.1 クリーンエネルギーソリューション推進に向けた政府の取り組みが需要を牽引 114

11.4 産業分野 115

11.4.1 環境安全性と機器耐久性への注力による需要拡大 115

11.5 その他の用途 117

12 地域別リチウムイオン電池材料市場 119

12.1 はじめに 120

12.2 ヨーロッパ 122

12.2.1 ドイツ 128

12.2.1.1 電気自動車の需要拡大が市場を牽引 128

12.2.2 英国 129

12.2.2.1 電気自動車販売台数の増加が市場成長を支える 129

12.2.3 フランス 131

12.2.3.1 自動車・船舶産業における需要増加が市場を牽引 131

12.2.4 その他のヨーロッパ諸国 132

12.3 アジア太平洋地域

134

12.3.1 中国 140

12.3.1.1 電気自動車の生産拡大が需要を牽引 140

12.3.2 日本 141

12.3.2.1 主要リチウムイオン電池メーカーの存在が市場を推進 141

12.3.3 インド 143

12.3.3.1 クリーンエネルギーへの需要増加と市場成長を支援する政府施策 143

12.3.4 韓国 144

12.3.4.1 市場拡大を促進する電気自動車普及促進に向けた政府の取り組み 144

12.3.5 その他のアジア太平洋地域 145

12.4 北米 147

12.4.1 アメリカ 152

12.4.1.1 電気自動車需要の増加が市場を牽引 152

12.4.2 カナダ 154

12.4.2.1 電気自動車に対する政府補助金が市場を促進 154

12.4.3 メキシコ 155

12.4.3.1 自動車セクターにおける需要の拡大が市場を牽引 155

12.5 その他の地域 156

12.5.1 南米アメリカ 161

12.5.1.1 豊富なリチウム埋蔵量が市場機会を創出 161

12.5.2 中東・アフリカ 163

12.5.2.1 消費財・自動車産業の拡大が需要を牽引 163

13 競争環境 165

13.1 はじめに 165

13.2 主要企業の戦略/勝つための権利 165

13.3 収益分析(2024年) 167

13.4 市場シェア分析 168

13.4.1 ウミコア(ベルギー) 169

13.4.2 ポスコフューチャーエム(韓国) 169

13.4.3 BASF(ドイツ) 169

13.4.4 住友金属鉱業株式会社(日本) 169

13.4.5 レゾナックホールディングス株式会社(日本) 169

13.5 ブランド/製品比較 170

13.5.1 UMICORE 170

13.5.2 住友金属鉱業 170

13.5.3 BASF 170

13.5.4 POSCO FUTURE M 171

13.5.5 田中化学工業株式会社 171

13.6 企業評価と財務指標 171

13.7 企業評価マトリックス:主要プレイヤー、2024年 173

13.7.1 スター企業 173

13.7.2 新興リーダー 173

13.7.3 普及型プレイヤー 173

13.7.4 参加者 173

13.7.5 企業フットプリント:主要プレイヤー、2024年 175

13.7.5.1 企業フットプリント 175

13.7.5.2 地域別フットプリント 176

13.7.5.3 材料別フットプリント 177

13.7.5.4 電池化学別フットプリント 178

13.7.5.5 用途別フットプリント 179

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 180

13.8.1 先進企業 180

13.8.2 対応企業 180

13.8.3 ダイナミック企業 180

13.8.4 スタート地点 180

13.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 182

13.8.5.1 主要スタートアップ/中小企業の詳細リスト 182

13.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 182

13.9 競争シナリオ 183

13.9.1 取引 183

13.9.2 事業拡大 184

14 企業プロファイル 185

14.1 主要企業 185

14.1.1 UMICORE 185

14.1.1.1 事業概要 185

14.1.1.2 提供製品・ソリューション・サービス 186

14.1.1.3 最近の動向 186

14.1.1.3.1 取引 186

14.1.1.3.2 事業拡大 188

14.1.1.4 MnMの見解 188

14.1.1.4.1 勝つ権利 188

14.1.1.4.2 戦略的選択 189

14.1.1.4.3 弱みと競合上の脅威 189

14.1.2 住友金属鉱業株式会社 190

14.1.2.1 事業概要 190

14.1.2.2 提供製品・ソリューション・サービス 191

14.1.2.3 最近の動向 191

14.1.2.3.1 取引 191

14.1.2.3.2 事業拡大 192

14.1.2.4 MnMの見解 192

14.1.2.4.1 勝利の権利 192

14.1.2.4.2 戦略的選択 193

14.1.2.4.3 弱みと競合上の脅威 193

14.1.3 BASF 194

14.1.3.1 事業概要 194

14.1.3.2 提供製品・ソリューション・サービス 195

14.1.3.3 最近の動向 196

14.1.3.3.1 取引 196

14.1.3.3.2 事業拡大 198

14.1.3.4 MnMの見解 199

14.1.3.4.1 勝利の権利 199

14.1.3.4.2 戦略的選択 199

14.1.3.4.3 弱みと競合上の脅威 199

14.1.4 POSCO FUTURE M 200

14.1.4.1 事業概要 200

14.1.4.2 提供製品・ソリューション・サービス 201

14.1.4.3 最近の動向 202

14.1.4.3.1 取引 202

14.1.4.3.2 事業拡大 204

14.1.4.4 MnMの見解 205

14.1.4.4.1 勝利への権利 205

14.1.4.4.2 戦略的選択 205

14.1.4.4.3 弱みと競合上の脅威 205

14.1.5 レゾナック・ホールディングス株式会社 206

14.1.5.1 事業概要 206

14.1.5.2 提供製品・ソリューション・サービス 207

14.1.5.3 MnMの見解 208

14.1.5.3.1 勝つ権利 208

14.1.5.3.2 戦略的選択 208

14.1.5.3.3 弱点と競合上の脅威 208

14.1.6 田中化学株式会社 209

14.1.6.1 事業概要 209

14.1.6.2 提供製品・ソリューション・サービス 210

14.1.7 戸田工業株式会社 211

14.1.7.1 事業概要 211

14.1.7.2 提供製品・ソリューション・サービス 212

14.1.7.3 最近の動向 212

14.1.7.3.1 事業拡大 212

14.1.8 株式会社ランド 213 213

14.1.8.1 事業概要 213

14.1.8.2 提供製品・ソリューション・サービス 214

14.1.8.3 最近の動向 214

14.1.8.3.1 取引実績 214

14.1.8.3.2 事業拡大 214

14.1.8.3.3 その他 215

14.1.9 JFEケミカル株式会社 216

14.1.9.1 事業概要 216

14.1.9.2 提供製品・ソリューション・サービス 216

14.1.10 3M 217

14.1.10.1 事業概要 217

14.1.10.2 提供製品・ソリューション・サービス 218

14.1.11 SGL CARBON 219

14.1.11.1 事業概要 219

14.1.11.2 提供製品・ソリューション・サービス 220

14.1.12 NEI CORPORATION 221

14.1.12.1 事業概要 221

14.1.12.2 提供製品・ソリューション・サービス 221

14.1.12.3 最近の動向 222

14.1.12.3.1 新製品発売 222

14.1.13 BTRニューマテリアルズグループ株式会社 223

14.1.13.1 事業概要 223

14.1.13.2 提供製品・ソリューション・サービス 223

14.1.13.3 最近の動向 224

14.1.13.3.1 取引 224

14.1.13.3.2 事業拡大 224

14.1.14 宇部興産株式会社 225

14.1.14.1 事業概要 225

14.1.14.2 提供製品・ソリューション・サービス 226

14.1.14.3 最近の動向 226

14.1.14.3.1 取引 226

14.1.14.3.2 事業拡大 226

14.1.15 クラレ株式会社 227

14.1.15.1 事業概要 227

14.1.15.2 提供製品・ソリューション・サービス 228

14.1.16 深センダイナノニック株式会社 229

14.1.16.1 事業概要 229

14.1.16.2 提供製品・ソリューション・サービス 229

14.1.16.3 最近の動向 229

14.1.16.3.1 取引実績 229

14.1.17 華友コバルト株式会社 230

14.1.17.1 事業概要 230

14.1.17.2 提供製品・ソリューション・サービス 232

14.1.17.3 最近の動向 232

14.1.17.3.1 取引 232

14.1.18 クレーハ株式会社 233

14.1.18.1 事業概要 233

14.1.18.2 提供製品・ソリューション・サービス 234

14.1.19 アメリカンエレメンツ 235

14.1.19.1 事業概要 235

14.1.19.2 提供製品・ソリューション・サービス 235

14.1.20 森田化学工業株式会社 237

14.1.20.1 事業概要 237

14.1.20.2 提供製品・ソリューション・サービス 237

14.2 その他の主要企業 238

14.2.1 エコプロ 238

14.2.2 キャップケム 238

14.2.3 日亜化学工業株式会社 239

14.2.4 アセンドエレメンツ社 239

14.2.5 ナノワンマテリアルズ株式会社 240

14.2.6 普利德技術産業有限公司 240

15 調査方法論 241

15.1 調査データ 241

15.1.1 二次データ 242

15.1.1.1 主要な二次情報源の一覧 242

15.1.1.2 二次情報源からの主要データ 243

15.1.2 一次データ 243

15.1.2.1 一次情報源からの主要データ 244

15.1.2.2 主要なインタビュー参加者一覧(需要側および供給側) 244

15.1.2.3 主要な産業インサイト 245

15.1.2.4 専門家インタビューの内訳 245

15.2 需要側分析 246

15.3 供給側分析 246

15.3.1 供給側分析のための計算 247

15.4 市場規模の推定 247

15.4.1 ボトムアップアプローチ 247

15.4.2 トップダウンアプローチ 248

15.5 成長予測 249

15.6 データの三角測量 249

15.7 要因分析 250

15.8 調査の前提条件 250

15.9 調査の限界 251

15.10 リスク評価 251

16 付録 252

16.1 ディスカッションガイド 252

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 254

16.3 カスタマイズオプション 256

16.4 関連レポート 256

16.5 著者詳細 257

表1 リチウムイオン電池材料市場:ポーターの5つの力分析による影響 50

表2 主要国別実質GDP成長率(年間変化率)、2022–2024年(%) 52

表3 主要国別失業率、2022–2024年(%) 52

表4 主要国別インフレ率(平均消費者物価指数)、2022–2024年(%) 53

表5 地域別外国直接投資額、2022年及び2023年(10億米ドル)

53

表6 リチウムイオン電池材料市場:エコシステムにおける企業の役割 55

表7 天然黒鉛の平均販売価格動向、地域別、

2022–2024年(米ドル/kg) 56

表8 リチウムイオン電池材料の平均販売価格(負極材料別、2024年) (米ドル/kg) 57

表9 HSコード850650準拠製品(リチウム電池)の主要国別輸入データ、2021~2024年 (千米ドル) 60

表10 HSコード850650準拠製品(リチウム電池)の主要国別輸出データ、2021年~2024年(千米ドル) 61

表11 リチウムイオン電池材料市場:主要カンファレンス

およびイベント、2026年 61

表12 リチウムイオン電池材料市場:主要特許一覧、

2015年~2025年 70

表13 南米アメリカ:規制機関、政府機関、その他の組織 76

表14 ヨーロッパ:規制機関、政府機関、その他の組織 77

表15 アジア太平洋地域:規制機関、政府機関、その他の組織 77

表16 リチウムイオン電池材料市場におけるグローバル基準 78

表17 リチウムイオン電池材料市場における認証、表示、および環境基準 81

表18 用途別:購買プロセスに対するステークホルダーの影響 84

表19 用途別:主要な購買基準 85

表20 リチウムイオン電池材料市場:主要エンドユーザー産業における未充足ニーズ 87

表21 リチウムイオン電池材料市場、材料別、2021–2024年 (キロトン) 91

表22 リチウムイオン電池材料市場、材料別、2025–2030年(キロトン) 92

表23 リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 92

表24 リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 92

表25 負極材料:リチウムイオン電池材料市場、地域別、2021年~2024年(キロトン) 93

表26 負極材料:リチウムイオン電池材料市場、地域別、2025年~2030年(キロトン) 93

表27 負極材料:リチウムイオン電池材料市場、地域別、2021年~2024年 (百万米ドル) 93

表28 負極材料:リチウムイオン電池材料市場、地域別、2025–2030年(百万米ドル) 94

表29 カソード材料:リチウムイオン電池材料市場、地域別、2021年~2024年(キロトン) 94

表30 カソード材料: リチウムイオン電池材料市場、地域別、2025年~2030年(キロトン) 95

表31 カソード材料:リチウムイオン電池材料市場、地域別、2021年~2024年

(百万米ドル) 95

表32 正極材料:リチウムイオン電池材料市場、地域別、2025–2030年(百万米ドル) 95

表33 電解質材料:リチウムイオン電池材料市場、

地域別、2021年~2024年 (キロトン) 96

表34 電解質材料:リチウムイオン電池材料市場、

地域別、2025年~2030年 (キロトン) 96

表35 電解質材料:リチウムイオン電池材料市場、

地域別、2021年~2024年(百万米ドル) 96

表36 電解質材料:リチウムイオン電池材料市場、

地域別、2025年~2030年(百万米ドル) 97

表37 その他の材料:リチウムイオン電池材料市場、地域別、2021年~2024年(キロトン) 97

表38 その他の材料:リチウムイオン電池材料市場、地域別、2025年~2030年(キロトン) 97

表39 その他の材料:リチウムイオン電池材料市場、地域別、2021年~2024年(百万米ドル) 98

表40 その他の材料:リチウムイオン電池材料市場、地域別、2025年~2030年(百万米ドル) 98

表41 リチウムイオン電池材料市場、電池化学組成別、

2021–2024年(キロトン) 100

表42 リチウムイオン電池材料市場、電池化学別、

2025–2030年(キロトン) 101

表43 リチウムイオン電池材料市場、電池化学別、

2021–2024年(百万米ドル) 101

表44 リチウムイオン電池材料市場、電池化学別、

2025–2030年 (百万米ドル) 101

表45 リチウムニッケルマンガンコバルト:リチウムイオン電池材料市場、地域別、2021–2024年(キロトン) 102

表46 リチウムニッケルマンガンコバルト:リチウムイオン電池材料市場、地域別、2025年~2030年(キロトン) 102

表47 リチウムニッケルマンガンコバルト:リチウムイオン電池材料市場、地域別、2021年~2024年(百万米ドル) 103

表48 リチウムニッケルマンガンコバルト:リチウムイオン電池材料市場、地域別、2025年~2030年(百万米ドル) 103

表49 リン酸鉄リチウム:リチウムイオン電池材料市場、

地域別、2021年~2024年(キロトン) 103

表50 リン酸鉄リチウム:リチウムイオン電池材料市場、

地域別、2025年~2030年(キロトン) 104

表51 リン酸鉄リチウム: リチウムイオン電池材料市場、

地域別、2021–2024年(百万米ドル) 104

表52 リン酸鉄リチウム:リチウムイオン電池材料市場、

地域別、2025–2030年 (百万米ドル) 104

表53 マンガン酸化リチウム:リチウムイオン電池材料市場、

地域別、2021–2024年(キロトン) 105

表54 酸化マンガンリチウム:リチウムイオン電池材料市場、

地域別、2025年~2030年(キロトン) 105

表55 酸化マンガンリチウム:リチウムイオン電池材料市場、地域別、2021–2024年(百万米ドル) 105

表56 酸化マンガンリチウム:リチウムイオン電池材料市場、

地域別、2025年~2030年(百万米ドル) 106

表57 酸化コバルトリチウム:リチウムイオン電池材料市場、地域別、2021年~2024年(キロトン) 106

表58 リチウムコバルト酸化物:リチウムイオン電池材料市場、地域別、2025年~2030年 (キロトン) 106

表59 酸化リチウムコバルト:リチウムイオン電池材料市場、地域別、2021年~2024年(百万米ドル) 107

表60 酸化リチウムコバルト:リチウムイオン電池材料市場、地域別、2025年~2030年(百万米ドル) 107

表61 リチウムニッケルコバルトアルミニウム酸化物:リチウムイオン電池材料市場、地域別、2021年~2024年 (キロトン) 108

表 62 リチウムニッケルコバルトアルミニウム酸化物:リチウムイオン電池材料市場、地域別、2025–2030年 (キロトン) 108

表63 リチウムニッケルコバルトアルミニウム酸化物:リチウムイオン電池材料市場、地域別、2021年~2024年

(百万米ドル) 108

表64 リチウムニッケルコバルトアルミニウム酸化物:リチウムイオン電池材料市場、地域別、2025年~2030年(百万米ドル) 109

表65 リチウムイオン電池材料市場、用途別、

2021–2024年(キロトン) 111

表66 リチウムイオン電池材料市場、用途別、

2025–2030年(キロトン) 111

表67 リチウムイオン電池材料市場、用途別、

2021–2024年(百万米ドル) 112

表68 リチウムイオン電池材料市場、用途別、

2025–2030年 (百万米ドル) 112

表69 携帯機器:リチウムイオン電池材料市場、地域別、2021–2024年(キロトン) 112

表70 携帯機器:リチウムイオン電池材料市場、地域別、2025年~2030年(キロトン) 113

表71 携帯機器:リチウムイオン電池材料市場、地域別、2021年~2024年 (百万米ドル) 113

表72 携帯機器向けリチウムイオン電池材料市場、地域別、2025–2030年(百万米ドル) 113

表73 電気自動車:リチウムイオン電池材料市場、地域別、2021年~2024年 (キロトン) 114

表74 電気自動車向けリチウムイオン電池材料市場、地域別、2025年~2030年 (キロトン) 114

表75 電気自動車向け リチウムイオン電池材料市場、地域別、2021年~2024年(百万米ドル) 115

表76 電気自動車向けリチウムイオン電池材料市場:地域別、2025年~2030年(百万米ドル) 115

表77 産業用リチウムイオン電池材料市場:地域別、

2021–2024年(キロトン) 116

表78 産業用:リチウムイオン電池材料市場、地域別、

2025–2030年(キロトン) 116

表79 産業用:リチウムイオン電池材料市場、地域別、

2021–2024年 (百万米ドル) 116

表80 産業用:リチウムイオン電池材料市場、地域別、

2025–2030 (百万米ドル) 117

表81 その他の用途:リチウムイオン電池材料市場、地域別、2021–2024年(キロトン) 117

表82 その他の用途:リチウムイオン電池材料市場、地域別、2025年~2030年(キロトン) 117

表83 その他の用途:リチウムイオン電池材料市場、地域別、2021年~2024年 (百万米ドル) 118

表84 その他の用途:リチウムイオン電池材料市場、地域別、2025–2030年(百万米ドル) 118

表85 リチウムイオン電池材料市場、地域別、

2021–2024年(百万米ドル) 120

表86 リチウムイオン電池材料市場、地域別、

2025–2030年 (百万米ドル) 121

表87 リチウムイオン電池材料市場、地域別、2021–2024年(キロトン) 121

表88 リチウムイオン電池材料市場、地域別、2025–2030年 (キロトン) 121

表89 ヨーロッパ:国別リチウムイオン電池材料市場、

2021–2024年(百万米ドル) 123

表90 ヨーロッパ:国別リチウムイオン電池材料市場、

2025–2030年(百万米ドル) 123

表91 ヨーロッパ:国別リチウムイオン電池材料市場、

2021–2024年(キロトン) 123

表92 ヨーロッパ:リチウムイオン電池材料市場、国別、

2025–2030年(キロトン) 124

表93 ヨーロッパ:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 124

表94 ヨーロッパ:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 124

表95 ヨーロッパ:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 125

表96 ヨーロッパ:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 125

表97 ヨーロッパ:リチウムイオン電池材料市場、電池化学別、2021年~2024年(百万米ドル) 125

表98 ヨーロッパ:リチウムイオン電池材料市場、電池化学別、2025~2030年(百万米ドル) 126

表99 ヨーロッパ:リチウムイオン電池材料市場、電池化学別、2021-2024年(キロトン) 126

表100 ヨーロッパ:リチウムイオン電池材料市場、電池化学別、2025年~2030年(キロトン) 126

表101 ヨーロッパ:リチウムイオン電池材料市場、用途別、

2021–2024年(百万米ドル) 127

表102 ヨーロッパ:リチウムイオン電池材料市場、用途別、

2025–2030年(百万米ドル) 127

表103 ヨーロッパ:リチウムイオン電池材料市場、用途別、

2021–2024年(キロトン) 127

表104 ヨーロッパ: リチウムイオン電池材料市場、用途別、

2025–2030年(キロトン) 128

表105 ドイツ:リチウムイオン電池材料市場、材料別、

2021–2024年 (百万米ドル) 128

表106 ドイツ:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 128

表107 ドイツ:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 129

表108 ドイツ:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 129

表109 英国:リチウムイオン電池材料市場、材料別、

2021年~2024年(百万米ドル) 129

表110 英国:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 130

表111 英国:リチウムイオン電池材料市場、材料別、

2021–2024年 (キロトン) 130

表112 英国:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 130

表113 フランス:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 131表114 フランス:リチウムイオン電池材料市場、材料別、2025–2030年(百万米ドル) 131

表115 フランス:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 131

表116 フランス:リチウムイオン電池材料市場、材料別、

2025–2030年 (キロトン) 132

表117 その他のヨーロッパ地域:リチウムイオン電池材料市場、材料別、2021–2024年 (百万米ドル) 132

表118 その他のヨーロッパ地域:リチウムイオン電池材料市場、材料別、2025–2030年(百万米ドル) 132

表119 ヨーロッパその他地域:リチウムイオン電池材料市場(材料別)、2021–2024年(キロトン) 133

表120 ヨーロッパその他地域: リチウムイオン電池材料市場、材料別、2025–2030年(キロトン) 133

表121 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2021–2024年 (百万米ドル) 135

表122 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2025–2030年(百万米ドル) 135

表123 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2021–2024年(キロトン) 135

表124 アジア太平洋地域:リチウムイオン電池材料市場、国別、

2025–2030年 (キロトン) 136

表125 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 136

表126 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 136

表127 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2021–2024年 (キロトン) 137

表128 アジア太平洋地域:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 137

表129 アジア太平洋地域:リチウムイオン電池材料市場、

電池化学種別、2021–2024年(百万米ドル) 137

表130 アジア太平洋地域:リチウムイオン電池材料市場、

電池化学別、2025年~2030年(百万米ドル) 138

表131 アジア太平洋地域:リチウムイオン電池材料市場、

電池化学別、2021年~2024年 (キロトン) 138

表132 アジア太平洋地域:リチウムイオン電池材料市場、

電池化学別、2025年~2030年(キロトン) 138

表133 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2021年~2024年(百万米ドル) 139

表134 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2025–2030年(百万米ドル) 139

表135 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2021–2024年(キロトン) 139

表136 アジア太平洋地域:リチウムイオン電池材料市場、用途別、

2025–2030年(キロトン) 140

表137 中国:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 140

表138 中国:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 140

表139 中国:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 141

表140 中国:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 141

表141 日本:リチウムイオン電池材料市場、材料別、

2021–2024年 (百万米ドル) 141

表142 日本:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 142

表143 日本:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 142

表144 日本: リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 142

表145 インド:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 143

表146インド:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル)143

表147 インド:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 143

表148 インド:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 144

表149韓国:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル)144

表150 韓国:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 144

表151 韓国:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 145

表152 韓国:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 145

表153 アジア太平洋地域その他:リチウムイオン電池材料市場、材料別、2021–2024年(百万米ドル) 145

表154 アジア太平洋地域その他:リチウムイオン電池材料市場、材料別、2025–2030年(百万米ドル) 146

表155 アジア太平洋地域その他: リチウムイオン電池材料市場、材料別、2021–2024年(キロトン) 146

表156 アジア太平洋地域その他:リチウムイオン電池材料市場、材料別、2025–2030年(キロトン) 146

表157 北米:リチウムイオン電池材料市場、国別、2021–2024年(百万米ドル) 147

表158 北米:リチウムイオン電池材料市場、国別、2025年~2030年(百万米ドル) 148

表159 北米:国別リチウムイオン電池材料市場、2021年~2024年(キロトン) 148

表160 南米アメリカ:リチウムイオン電池材料市場、国別、2025年~2030年(キロトン) 148

表161 北米:リチウムイオン電池材料市場、材料別、2021年~2024年(百万米ドル) 148

表162 北米:リチウムイオン電池材料市場、材料別、2025年~2030年 (百万米ドル) 149

表163 北米:リチウムイオン電池材料市場、材料別、2021年~2024年(キロトン) 149

表164 南米アメリカ:リチウムイオン電池材料市場、材料別、2025年~2030年(キロトン) 149

表165 北米:リチウムイオン電池材料市場、電池化学別、2021年~2024年(百万米ドル) 150

表166 南米アメリカ:リチウムイオン電池材料市場、

電池化学別、2025年~2030年(百万米ドル) 150

表167 南米アメリカ:リチウムイオン電池材料市場、

電池化学別、2021年~2024年(キロトン) 150

表168 南米アメリカ:リチウムイオン電池材料市場、

電池化学別、2025年~2030年(キロトン) 151

表169 北米:リチウムイオン電池材料市場、用途別、2021年~2024年(百万米ドル) 151

表170 北米:リチウムイオン電池材料市場、用途別、2025年~2030年(百万米ドル) 151

表171 北米:リチウムイオン電池材料市場、用途別、2021年~2024年(キロトン) 152

表172 北米:リチウムイオン電池材料市場、用途別、2025年~2030年 (キロトン) 152

表173 アメリカ:リチウムイオン電池材料市場、材料別、

2021–2024年(百万ドル) 153

表174 アメリカ:リチウムイオン電池材料市場、材料別、

2025–2030年(百万ドル) 153

表175 アメリカ:リチウムイオン電池材料市場、材料別、

2021–2024年 (キロトン) 153

表176 アメリカ:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 153

表177 カナダ:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 154

表178 カナダ:リチウムイオン電池材料市場、材料別、

2025–2030年 (百万米ドル) 154

表179 カナダ:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 154

表180 カナダ:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 155

表181 メキシコ:リチウムイオン電池材料市場、材料別、

2021–2024年(百万米ドル) 155

表182 メキシコ:リチウムイオン電池材料市場、材料別、

2025–2030年(百万米ドル) 155

表183 メキシコ:リチウムイオン電池材料市場、材料別、

2021–2024年(キロトン) 156

表184 メキシコ:リチウムイオン電池材料市場、材料別、

2025–2030年(キロトン) 156

表185 その他の地域:リチウムイオン電池材料市場、地域別、

2021–2024年 (百万米ドル) 156

表186 その他の地域:リチウムイオン電池材料市場、地域別、

2025–2030年(百万米ドル) 157

表187 その他の地域:リチウムイオン電池材料市場、地域別、

2021–2024年(キロトン) 157

表188 その他の地域:リチウムイオン電池材料市場、地域別、

2025–2030年 (キロトン) 157

表 189 その他の地域:リチウムイオン電池材料市場、材料別、2021年~2024年 (百万米ドル) 157

表190 その他の地域:リチウムイオン電池材料市場、材料別、2025年~2030年(百万米ドル) 158

表191 その他の地域:リチウムイオン電池材料市場、材料別、2021年~2024年(キロトン) 158

表192 その他の地域:リチウムイオン電池材料市場、材料別、2025年~2030年(キロトン) 158

表193 その他の地域:リチウムイオン電池材料市場、

電池化学別、 2021–2024年(百万米ドル) 159

表194 その他の地域:リチウムイオン電池材料市場、

電池化学別、2025–2030年(百万米ドル) 159

表195 その他の地域:リチウムイオン電池材料市場、

電池化学別、2021年~2024年(キロトン) 159

表196 その他の地域:リチウムイオン電池材料市場、

電池化学別、 2025–2030年(キロトン) 160

表197 その他の地域:リチウムイオン電池材料市場、用途別、2021–2024年(百万米ドル) 160

表198 その他の地域:リチウムイオン電池材料市場、用途別、2025年~2030年(百万米ドル) 160

表199 その他の地域:リチウムイオン電池材料市場、用途別、2021年~2024年(キロトン) 161

表200 その他の地域:リチウムイオン電池材料市場、用途別、2025年~2030年(キロトン) 161

表201 南米アメリカ:リチウムイオン電池材料市場、材料別、2021年~2024年(百万米ドル) 161

表202 南米アメリカ:リチウムイオン電池材料市場、材料別、2025年~2030年(百万米ドル) 162

表203 南米アメリカ:リチウムイオン電池材料市場、材料別、2021-2024年(キロトン) 162

表204 南米アメリカ:リチウムイオン電池材料市場、材料別、2025年~2030年(キロトン) 162

表205 中東・アフリカ地域:リチウムイオン電池材料市場、

材料別、2021~2024年(百万米ドル) 163

表206 中東・アフリカ地域:リチウムイオン電池材料市場、

材料別、2025年~2030年(百万米ドル) 163

表207 中東・アフリカ地域:リチウムイオン電池材料市場、

材料別、2021–2024年(キロトン) 164

表208 中東・アフリカ地域:リチウムイオン電池材料市場、

材料別、2025–2030年(キロトン) 164

表209 リチウムイオン電池材料市場:主要プレイヤーが採用する戦略の概要(2020–2025年) 165

表210 リチウムイオン電池材料市場:競争の度合い、2024年 168

表211 リチウムイオン電池材料市場:地域別フットプリント 176

表212 リチウムイオン電池材料市場:材料別分布状況 177

表213 リチウムイオン電池材料市場:電池化学組成別分布状況 178

表214 リチウムイオン電池材料市場:用途別分布 179

表215 リチウムイオン電池材料市場:主要スタートアップ/中小企業の詳細リスト

182

表216 リチウムイオン電池材料市場:主要スタートアップ/中小企業の競争力ベンチマーキング 182

表217 リチウムイオン電池材料市場:取引実績(2020年1月~2025年12月) 183

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/