建設業界の成長は、建築用コーティング剤の需要の増加が消費を後押しするため、市場の動向に特に大きな影響を与えています。塗料メーカーは、その優れた隠蔽力および塗料の耐久性の向上から、リトポンを高く評価しています。自動車セクターおよび消費財製造の回復と成長は、市場のさらなる拡大を支えています。

有毒顔料を対象とする環境規制の強化により、リトポンは多くの用途においてより安全な代替品となっています。メーカーは、競争優位性を確保するため、製品の品質と生産効率の向上に注力しています。市場では、サプライチェーンの安定化のために、原材料サプライヤーと最終製品メーカーとの統合が進んでいます。

- 2025年から2035年の間に、リトポン30%セグメントは、5,110万米ドルの絶対的なドル機会を生み出すと予想されています。

- 2025年には、塗料およびコーティング剤セグメントが、リトポン市場の世界シェアの34.6%を占める見通しです。

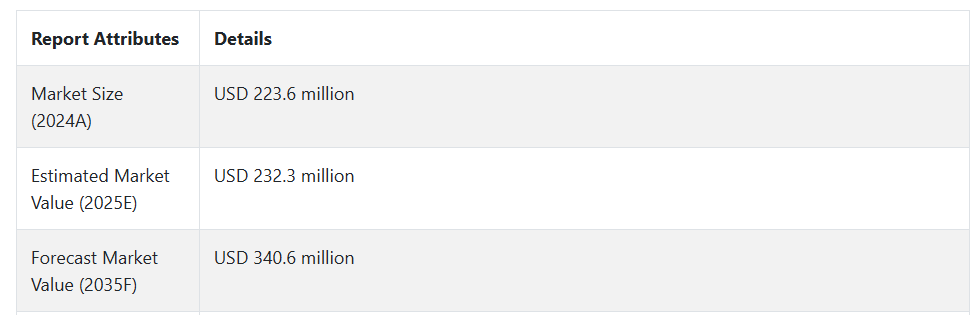

リトポーンの売上分析(2020 年から 2024 年)と市場予測(2025 年から 2035 年

リトポーン市場は 2020 年から 2024 年にかけて 3.5% の成長率で成長し、2024 年末には 2 億 2,360 万米ドル と評価されています。リトポン市場は、過去の売上データからも、景気低迷期にも堅調な持続的な成長パターンを示しています。過去には、建設業界や自動車業界からの需要の増加が見られました。今後の予測では、発展途上の産業や地域市場からの需要の増加が見込まれています。

- 短期(2025 年から 2028 年):競争環境は、主に技術の進歩と製品の差別化です。より望ましい性能特性を持つ、より高品質の製品を強化するための研究開発が重視されています。市場プレーヤーは、優れた流通ネットワークと地域でのプレゼンスに重点を置いています。企業は、長期契約を獲得するために、エンドユーザーと戦略的パートナーシップを結んでいます。

- 中期(2028年から2032年):競争は、ハイテクの利用と自動生産システムへと移行します。次世代製品は、より高い特性値で設計されます。持続可能性と循環経済原則が、競争戦略の基盤を形成します。プレーヤーは、新しい用途と改良された配合の研究開発に投資します。

- 長期(2032 年から 2035 年):競争環境は、主に技術の進歩と製品の差別化です。より望ましい性能特性を持つ、より高品質の製品を強化するための研究開発が重視されます。市場参加者は、優れた流通ネットワークと地域でのプレゼンスに重点を置きます。企業は、長期契約を獲得するために、エンドユーザーと戦略的パートナーシップを締結します。

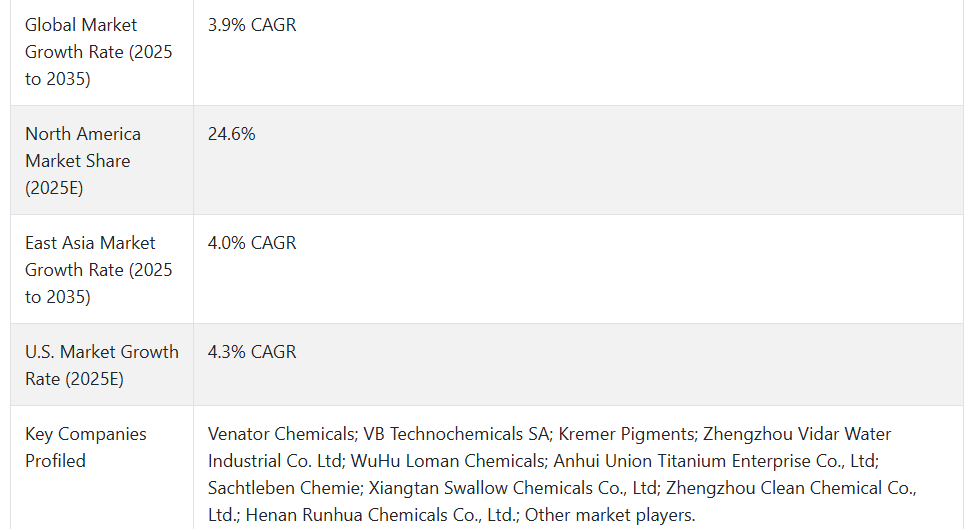

Fact.MR によると、リトポンの市場規模は 2025 年に 2 億 3,230 万米ドルに達すると予測されています。需要は 2035 年まで 3.9% の CAGR で伸び、予測期間(2025 年から 2035 年)の終わりには 3 億 4,060 万米ドル に達すると予測されています。

市場動向

リトポンの需要に影響を与える要因は何ですか?

「建設活動の活発化による高性能コーティング材の世界的な需要の拡大」

建設業界の拡大に伴い、リトポンをベースとした建築用コーティング剤や建築材料に対する需要が高まっています。開発途上国における都市化とインフラ整備の進展が、市場の成長を後押ししています。

住宅建設が活発化している発展途上国では、塗料やコーティング剤の需要が増加しています。商業建築では、耐久性だけでなく外観も優れたコーティング材が求められています。政府によるインフラプロジェクトにより、建設用化学薬品やコーティング材の需要が増加しています。

リフォームおよび改築部門は、市場成長の大部分を占めています。グリーンビルディングのトレンドが、この環境に優しいコーティングソリューションを推進しています。建築基準法および建築基準は、コーティング剤の仕様の選択を規定しています。

建設業界が推進するコスト効率の高いソリューションが、リトポーン市場の成長を促進しています。可処分所得の増加により、住宅および関連コーティング剤の需要が増加しています。スマートシティの都市開発プロジェクトにより、新たな市場機会が生まれています。

2025年の北米のリトポン市場は、5,720万米ドル、CAGR 4.1%と予測されています。

消費財の需要の増加は、リトポン市場の成長にどのような影響を与えていますか?

「消費財製造セクターの成長により、高品質の白色顔料に対する需要が高まっています」

消費財の製造とビジネスの成長により、包装および仕上げ用の白色顔料の需要が高まっています。消費者の外観に対する好みは、コーティング材の選択に影響を与えます。包装産業の成長は、リトポンを含むコーティング剤に新たな機会を生み出しています。包装による製品の差別化への追求は、高級白色顔料にチャンスをもたらしています。

消費財メーカーは、大量生産に対応できる安価なソリューションを必要としています。中産階級の成長により、消費財とその包装の需要が増加しています。E コマースの拡大は、包装材の需要とコーティング剤の需要に影響を与えています。ブランドオーナーは、競争の激しい市場において、包装の美的魅力と堅牢性を重視しています。消費財の差別化により、コーティング剤の新たな用途機会が生まれています。

リトポーン市場における競合他社が直面している主な制約は何ですか?

「デジタルトランスフォーメーションが顔料製造業界の従来型製造手段に課題をもたらしています」

デジタル製造システムへの移行は、従来のリトポーンメーカーにとって大きな課題となっています。高度な製造技術の導入コストは、企業の資源に負担をかけています。新しいデジタルシステムに関する従業員の研修要件は、業務効率に影響を与えています。レガシーシステムと最新のデジタルプラットフォームの統合により、技術的な課題も生じています。

サプライチェーンのデジタル化は、異なるステークホルダー間の調整を必要とします。品質管理システムは、デジタル製造環境への適応が求められます。生産スケジュールの最適化には、新たなソフトウェアと知識が必要です。デジタル互換性のための設備のアップグレードは、製造の継続性に影響を及ぼします。データ分析能力の向上には、新たな組織スキルの開発が不可欠です。

国別インサイト

国別リトポン市場予測 CAGR

米国の先進的な研究施設は、リトポンの成長にどのような影響を与えているのでしょうか?

「米国の建設産業の成長により、先進的なコーティング材料に対する需要が旺盛です」

2025 年から 2035 年にかけて、米国のリトポンは 4.3% の成長率で拡大すると予測されています。

また、建設部門の回復、インフラ整備、公共インフラ建設活動に対する政府支出の拡大により、アメリカ市場でも大きな需要が見込まれています。自動車部門の回復はコーティング剤の需要に影響を与えていますが、従来型の石油ベースのエンジンから電子または電気駆動への移行に伴い、産業部門の成長が全体的に進む傾向があり、産業用コーティング剤の需要も拡大しています。

研究開発活動は、製品性能の特性向上に重点が置かれています。リフォームやリモデル活動の増加も、市場の成長に寄与しています。包装産業の拡大により、白色顔料の新用途が生まれています。

米国市場は 2025 年までに 3,820 万米ドル、2025 年から 2035 年までの絶対的な市場規模は 1,980 万米ドルに達すると予測されています。

中国は、リトポンメーカーにとって潜在的に収益性の高い市場である理由は何ですか?

「中国の工業化と環境政策が、顔料の将来の生産を決定する」

中国市場は、2025年から2035年の予測期間において、4.2%のCAGRで成長すると予想されています。

中国は、急速な工業化とさまざまな分野における大規模な製造能力の創出により、巨大な市場機会を有しています。現地生産に対する政府政策の支援は、市場拡大の見通しを高めています。環境保護政策は、コーティング材の使用や製造工程に直接影響します。インフラ建設プロジェクトは、建築資材の需要を大幅に増加させます。

消費財の製造拡大には、高品質のコーティングソリューションが必要です。製造技術の進歩により、製品の品質と効率が向上しています。研究開発投資は、製品の革新と改善を支えています。戦略的な立地は、地域市場へのアクセスと流通を容易にしています。

2035年までに、中国のリトポン市場は7,310万米ドルに達すると予測されています。

カテゴリー別インサイト

現在、リトポン 30% グレード製品の市場を力強く成長させている要因は何でしょうか?

「バランスのとれた性能が、リトポン 30% グレードの市場を力強く成長させている」

この市場は、リトポン 30% 種類の使用によって牽引されており、2035 年には 4.0% の成長率が見込まれています。

リトポン30%グレードは、コストと性能の優れたバランスを特徴とする、業界トップの製品セグメントです。このグレードは、さまざまな産業のニーズを満たしながら、大規模な用途にも経済的に利用可能です。その高品質と安定した性能により、標準的なコーティング剤に広く使用されています。このグレードは、システム内で高い分散性を発揮し、非常に望ましい一貫した加工特性を示すため、製造業者から高い評価を得ています。

このグレードの製造プロセスは、製造経験による確立された知識と効率的な操業に依存しています。確立された工業用途は、品質管理措置により予測可能な性能を確保し、さまざまな用途で成功を収めてきた実績により、市場での受容性を証明しています。技術サポートサービスにより、お客様は使用方法および用途を最適化することができます。

予測によると、2025 年までに、リトポン 30% タイプのカテゴリーの世界市場規模は 1 億 530 万米ドル に達すると見込まれています。

塗料およびコーティング剤の分野の成長は、リトポン市場のイノベーションにどのような影響を与えていますか?

「塗料およびコーティング剤の分野の成長が顔料製造のイノベーションを推進」

塗料およびコーティング剤の用途分野は、2025年末までに34.6% の市場シェアを占める見通しです。

塗料およびコーティング剤分野は、建設および工業用途で着実な成長を続けており、市場需要を牽引しています。メーカーは、コーティング性能の要件に最適化されたグレードを開発しています。技術的な改善により、塗料配合の分散安定性と耐候性が向上しています。

製品開発は、最新のコーティング技術および塗布方法に合わせて行われています。品質管理により、さまざまな塗料システムで一貫した性能が保証されています。環境への配慮から、低 VOC 対応グレードの開発が進んでいます。顧客との協力により、特定のコーティング用途向けの製品最適化が進んでいます。

2025 年、塗料およびコーティング用途セグメントの世界のリトポン市場は、8,040 万米ドルの純資産を生み出すと予測されています。

競争環境

リトポン市場の主要企業は、Venator Chemicals、VB Techno chemicals SA、Kremer Pigments、Zhengzhou Vidar Water Industrial Co. Ltd、WuHu Loman Chemicals、Anhui Union Titanium Enterprise Co. Ltd、Sachtleben Chemie、Xiangtan Swallow Chemicals Co. Ltd、Zhengzhou Clean Chemical Co. Ltd、Henan Runhua Chemicals Co. Ltd です。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2024年1月、VB Technochemicals SA は、高級コーティング用途向けに特別に設計された新製品グレードを発売しました。この製品の開発では、不透明度と白色度の特性向上に重点が置かれました。品質管理システムにより、一貫した製品性能が保証されています。技術サポートサービスにより、顧客はアプリケーションプロセスを最適化することができます。

- 2023年11月、安徽ユニオンチタンは、デジタル制御システムを組み込んだ生産施設の近代化を完了しました。自動化の改善により、製造効率と一貫性が向上しています。品質監視システムにより、製品仕様の遵守が保証されています。環境保護対策は、規制要件を上回っています。

Fact.MR は、最近発表したレポートで、各地域におけるリトポンの主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

リトポーン市場のセグメント化

- 製品の種類別:

- リトポーン 28%

- リトポーン 30%

- リトポーン 60%

- 用途別:

- 塗料およびコーティング剤

- プラスチック

- 皮革

- 印刷インキ

- 紙およびパルプ

- ゴム

- 食品添加物

- リノリウム床材

- 最終用途産業別:

- 建設

- 自動車

- 消費財

- 医療

- 農業

- パーソナルケア

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年の世界市場分析および2025年から2035年の予測

- 6.1. 製品の種類

- 6.2. 用途

- 6.3. 最終用途産業

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、製品の種類別

- 7.1. 28%

- 7.2

- 7.3

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 8.1. 塗料およびコーティング剤

- 8.2. プラスチック

- 8.3. 皮革

- 8.4. 印刷インキ

- 8.5. 紙およびパルプ

- 8.6. ゴム

- 8.7. 食品添加物

- 8.8. リノリウム床材

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 9.1. 建設

- 9.2. 自動車

- 9.3. 消費財

- 9.4. 医療

- 9.5. 農業

- 9.6. パーソナルケア

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 12. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 西ヨーロッパの 2020 年から 2024 年までの販売分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 14. 南アジアの 2020 年から 2024 年までの販売分析および 2025 年から 2035 年までの予測、主要セグメントおよび国別

- 15. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国の製品種類、用途、および最終用途産業別の2025年から2035年の売上予測

- 19. 市場構造分析、主要企業による会社シェア分析、競争ダッシュボードを含む競争の見通し

- 20. 会社概要

- 20.1. Venator Chemicals

- 20.2. VB Technochemicals SA

- 20.3. Kremer Pigments

- 20.4. Zhengzhou Vidar Water Industrial Co. Ltd

- 20.5. WuHu Loman Chemicals

- 20.6. Anhui Union Titanium Enterprise Co., Ltd

- 20.7. Sachtleben Chemie

- 20.8. Xiangtan Swallow Chemicals Co., Ltd

- 20.9. Zhengzhou Clean Chemical Co., Ltd.

- 20.10. Henan Runhua Chemicals Co., Ltd.

- 20.11. その他の主要企業

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/