主要市場動向とインサイト

- アジア太平洋地域は2024年に33.4%の最大の収益シェアを占め、リビング建材市場を支配した。

- 中国のリビング建材市場は、2060年までのカーボンニュートラル目標に沿うため、LBMの採用を急速に進めている。

- 材料タイプ別では、藻類ベース材料セグメントが予測期間中に14.2%という最速のCAGRで成長すると予想される。

- 用途別では、商業セグメントが予測期間中に13.9%という最速のCAGRで成長すると見込まれています。

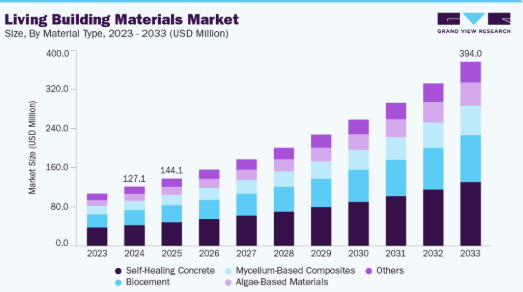

市場規模と予測

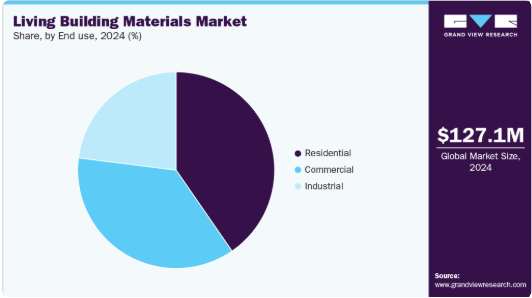

- 2024年市場規模:1億2710万米ドル

- 2033年予測市場規模:3億9400万米ドル

- CAGR(2025年~2033年):13.4%

- アジア太平洋地域:2024年における最大市場

細菌、菌類、藻類などの生物を組み込んだこれらの材料は、ひび割れの修復、炭素排出量の削減、断熱性の向上を積極的に行います。従来の建設資材のカーボンフットプリントに対する認識の高まりと、環境に優しいインフラの緊急の必要性が、持続可能な代替材の採用を加速させています。

主な推進要因には、バイオテクノロジーの進歩、持続可能な材料への研究開発投資の増加、維持管理・修繕コスト削減による経済的メリットが含まれる。LBM(生命体統合建材)のスマートシティプロジェクトや循環型建設モデルへの統合も市場成長を後押ししている。さらに、ネットゼロ炭素排出達成に向けた世界的な取り組みが、CO₂吸収や酸素生成能力を持つ材料の採用を促し、カーボンネガティブ構造物の開発に貢献している。LBMの高い熱効率と長期耐久性は、省エネルギー建築物への使用に理想的です。主要建設会社と大学が連携し、パイロットプロジェクトを商業応用へ拡大することで、需要をさらに刺激しています。

新興トレンドには、自己修復型バイオコンクリート、光合成ファサード、窯焼成ではなく微生物プロセスで成長するバイオレンガの開発が含まれます。スタートアップ企業は構造修復用の炭酸カルシウムを分泌する遺伝子組み換え細菌の実験を進めており、藻類ベースのパネルは炭素回収と美的建築デザインに活用されている。LBM性能監視へのAIとデータ分析の統合も進展中だ。もう一つの重要トレンドは、生分解性かつリサイクル可能なバイオ成長部品を用いたモジュール式建築の採用である。合成生物学と建設技術の融合は、今後10年で持続可能性基準を再定義すると予想される。

市場集中度と特性

生きた建材産業は依然として初期段階にあり、専門スタートアップ、大学発ベンチャー、研究開発主導型企業など限られたプレイヤーが特徴である。bioMASON、Basilisk、ECOncreteなどの有力企業が微生物ベースの建設ソリューションを牽引している。しかし大手建設会社やセメントメーカーも協業や戦略的提携を通じてこの分野に参入しつつある。

商業化が進むにつれ、今後5年間で業界再編が予想される。現時点では市場集中度は中程度であり、イノベーションと知的財産権の保有が主要プレイヤー間の差別化要因となっている。

生きた建築材料の主な代替品は、コンクリート、レンガ、プレハブ複合材などの従来型材料である。LBMは優れた持続可能性と自己修復能力を提供するものの、導入は初期コストの高さ、拡張性の低さ、長期性能データの不確実性によって制限されている。しかしながら、生産コスト効率の向上と環境規制の強化に伴い、従来型建材からの脅威は次第に低下する見込みである。LBMと従来型建材を組み合わせたハイブリッドモデルも登場しており、代替リスクを軽減しつつ市場の移行を円滑化している。

材料タイプ別インサイト

2024年にはントが35.4%の最大収益シェアで市場をリードした。これは細菌・化学・封入型修復剤による微細亀裂の自動修復能力によるものである。この革新技術は構造物の寿命を大幅に延長し、維持管理・修復コストを最小化するため、橋梁・トンネル・住宅団地などの大規模インフラに最適である。政府や建設会社は、長期的な持続可能性とコスト効率を達成するため、自己修復コンクリートの採用を拡大している。実証済みの耐久性、ライフサイクル排出量の削減、従来の建築手法との互換性により、現在までに最も商業的に実現可能で広く採用されている生体材料となっている。

藻類ベース材料セグメントは、予測期間中に14.2%という最速のCAGRで成長すると見込まれる。これらの材料は藻類の自然光合成能力を活用し、炭素を捕捉・貯蔵することで、建設の環境負荷低減に寄与するバイオセメント、バイオレンガ、バイオプラスチックを生成します。カーボンニュートラルと再生可能設計原則への関心の高まりが、藻類ベース複合材やファサードシステムへの研究開発投資を促進しています。スタートアップや研究機関は、自然空気浄化と酸素生成を目的とした建築外皮への藻類統合も模索中です。気候に積極的な建設が普及する中、藻類ベースの材料は今後数年間で主流の持続可能な建築オプションとなる見込みです。

最終用途別インサイト

住宅セグメントは2024年に40.4%の最高収益シェアを占めました。これは持続可能な住宅が都市計画者や開発業者の主要な焦点となっているためです。消費者は、エネルギー効率の向上、空気質の改善、構造耐久性の増強を提供する環境に優しい住宅をますます選択しています。バイオベース断熱材、菌糸体パネル、自己修復コンクリートなどの生体材料が、LEEDやIGBCなどのグリーンビルディング基準を満たすため、新規住宅プロジェクトに組み込まれている。持続可能な住宅に対する政府の優遇措置と気候変動影響への意識高まりが相まって、採用はさらに加速している。中小規模の住宅設計へのこれらの材料の組み込みの容易さも、都市部と準都市部双方での広範な導入を支えている。

商業セグメントは予測期間中、企業や機関がグローバルな持続可能性目標に合致する動きから、13.9%という最速のCAGRで成長すると見込まれる。企業キャンパス、教育施設、小売センターでは、バイオセメント、藻類ベースのファサード、エココンクリートなどの材料を採用し、運用時の排出量削減と居住者のウェルビーイング向上を図っている。この成長は、建築基準の厳格化、グリーン認証、投資家のESGコンプライアンスへの注目の高まりによって推進されている。さらに、持続可能な都市インフラやネットゼロエネルギービルへの移行が進む中、建築家や開発業者は、美観と機能性を兼ね備えた生きた建材の活用を模索している。

地域別動向

北米の生きた建材市場では、公的研究助成金やベンチャーキャピタル資金を通じた生きた建材への投資が拡大している。米国エネルギー省と国立科学財団は持続可能な建築技術を積極的に推進している。建設業者や建築家の意識向上により、バイオセメントや藻類ベースのパネルの採用が加速。同地域の気候レジリエンスへの強い関心は、自己修復型インフラソリューションと好相性だ。スタートアップと大学の連携により製品検証が加速。カナダと米国では気候適応型建設のパイロットプロジェクトも模索中。

米国における生きた建築材料市場の動向

米国の生きた建築材料市場は、バイオセメントを商業化するバイオメイソンやプロメテウス・マテリアルズなどの企業を牽引役として、北米のLBM(生きた建築材料)イノベーションをリードしている。連邦政府の持続可能性目標とLEED認証プロジェクトへのインセンティブが、持続可能な手法の早期導入を推進している。スタートアップ企業はグリーンインフラファンドから多額の投資を集めている。大学では橋梁、壁、舗装における生きたコンクリートの試験が実施されている。カーボンニュートラル建設に向けた企業の取り組みが、業界横断的なパートナーシップを促進している。こうした進展により、米国はスケーラブルなLBM生産とイノベーションの主要拠点としての地位を確立している。

アジア太平洋地域の生きた建築材料市場動向

アジア太平洋地域は2024年に33.4%という最大の収益シェアで世界の生きた建築材料市場を支配した。これは中国、日本、インド、シンガポールにおける持続可能な都市開発手法の採用増加に起因する。急速なインフラ成長、グリーン建設に向けた政府主導の取り組みの増加、低コストのバイオテクノロジー研究開発が、地域での採用を加速させている。各国は、高密度都市における維持管理コスト削減のため、自己修復コンクリートや微生物ベースのレンガに投資している。インドと中国の学術機関はスケーラブルなLBMプロトタイプを開発中であり、日本の「グリーンイノベーション基金」はバイオベースのインフラ資材開発を促進している。

中国の生きた建築材料市場は、2060年までのカーボンニュートラル目標達成に向けLBMを急速に導入中。主要研究機関はコンクリート内での細菌誘発性炭酸カルシウム沈着現象を調査。第14次五カ年計画はグリーン建設技術とバイオセメント革新を支援。大規模インフラプロジェクトでは維持管理コスト削減のため微生物自己修復システムを統合。建設企業とバイオテック新興企業間の提携が商業化可能性を高めている。政府支援のエコ都市開発プログラムが市場導入をさらに加速させている。

欧州における生きた建築材料市場の動向

欧州の生きた建築材料市場は、強力な政策支援とネットゼロ義務付けに支えられ、LBM研究の最前線に立っている。EUのホライズン研究プログラムや地域持続可能性基金がバイオベース建設技術の開発を支援。オランダや英国などの国々は公共事業で生きたコンクリートの試験導入を進めている。産学連携による共同研究開発がイノベーションの拡張性を加速。厳格な排出削減規制がバイオ受容性材料の革新を促進。地域の成熟した建設基準がLBM統合の構造的枠組みを確保。

ドイツの生きている建材市場は、ドレスデン工科大学やアーヘン工科大学を通じた生体材料研究を推進。同国の卓越したエンジニアリングと精密製造への注力がバイオセメント試験を支える。連邦研究開発プログラムと民間助成金が微生物建設プロジェクトを推進。持続可能な建築トレンドが低排出・再生可能材料の使用を促進。地域パイロットプロジェクトが橋梁・トンネルの自己修復インフラを模索。ドイツのイノベーションエコシステムは、LBM商業化における欧州リーダーとしての地位を確立している。

中南米における生きた建築材料市場の動向

中南米の生きた建築材料市場は、エコセメントと持続可能な住宅に焦点を当てたパイロットプロジェクトにより、徐々に台頭しつつある。ブラジル、メキシコ、チリでは、排出量削減のため従来のセメントに代わるバイオベースの代替材を模索中。持続可能な建設への社会的認知度向上により受容性が高まっている。ただし、研究開発資金と技術アクセスの制限が、大規模導入の障壁となっている。国際協力により、バイオ建築の専門知識が現地メーカーへ移転されつつある。気候変動への耐性が地域の優先課題となる中、中期的に導入が加速すると予想される。

中東・アフリカにおける生きた建築材料の市場動向

中東の生きた建築材料市場は、サウジ・ビジョン2030などの国家構想のもと、持続可能な都市プロジェクトへのLBM導入を進めている。UAEは砂漠気候での耐久性確保とグリーンビルディング認証取得のため、自己修復コンクリートを試験中。スマートでエネルギー効率の高いインフラ建設が生きた材料に新たな機会を創出。アフリカではインフラの長寿命化に向けた費用対効果の高い耐久性ソリューションが焦点。エジプトと南アフリカでは微生物ベースのコンクリートに関する研究協力が進行中。地域的な成長は、政府資金とグローバル企業との技術提携に依存する。

主要な生きた建築材料企業のインサイト

市場で活動する主要企業にはバイオメイソン(bioMASON)とマイコール(Mykor)が含まれる。

- バイオメイソン(bioMASON)は微生物を用いて従来のセメントを使わずにコンクリート類似材料を成長させるバイオセメントを開発し、二酸化炭素排出量を大幅に削減している。同社の製品であるバイオリス(bioLITH)タイルなどは、炭素集約型建築材料に代わる持続可能で拡張性のある代替品を提供する。

- Mykorは菌糸体と産業廃棄物からバイオベース断熱パネルを製造し、カーボンネガティブかつ耐火性のある断熱ソリューションを提供する。同社はグリーンビルディングプロジェクトにおいて、合成材料を生分解性で循環型の代替品に置き換えることに注力している。

ECOncreteとSathi USAは、生きた建築材料業界における新興市場参加者の一部である。

- ECOncrete Tech Ltdは海洋・沿岸建設向けに生態系強化コンクリートを設計し、インフラ表面での生態系成長を促進。その製品は環境負荷を低減しつつ、ウォーターフロント開発における構造性能を維持する。

- Sathi USAは高炉スラグ微粉砕セメント(GGBFS)を製造。従来のセメントに代わる持続可能な代替品であり、スラグベースの製品はCO₂排出量を削減し、コンクリートの強度と耐久性を向上させ、持続可能な建設目標に沿う。

主要な生きた建築材料企業:

以下は生きた建築材料市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Biomason

- Prometheus Materials, Inc

- ECOncrete

- Mykor

- Basilisk

- EnviraBoard Ltd

- Sathi USA

- Mimicrete

- Ecovative Design

最近の動向

- 2025年10月、持続可能な建設資材のリーダーであるプロメテウス・マテリアルズは、スキッドモア・オーウィングス・アンド・メリル(SOM)、スカンスカUSA、ダンヌンツィオ・グループ社、ブラザーズIIコンクリートとの画期的な協業を発表。革新的なカーボンネガティブセメント「ProZERO」を、ガバナーズ島にあるニューヨーク気候取引所の気候キャンパスに導入する。

- 2024年7月、エンビラボード社はシード資金調達ラウンドを開始し、再生紙スラッジから製造したカーボンネガティブ建築用ボードを発表した。

世界の生きた建築材料市場レポート セグメンテーション

本レポートは、地域・国レベルでの収益成長を予測し、2021年から2033年までの各サブセグメントにおける業界動向を分析する。本調査において、Grand View Researchは、材料タイプ、最終用途、地域に基づいて、世界の生きた建築材料市場レポートをセグメント化した:

- 材料タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 自己修復コンクリート

- 菌糸体ベース複合材

- バイオセメント

- 藻類ベース材料

- その他

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 産業用

- 住宅用

- 商業用

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- カタール

- クウェート

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4 第三者視点

1.3.5 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 リビングビルディング材料市場の変数、動向及び範囲

3.1. バリューチェーン分析

3.2. 規制枠組み

3.3. 技術概要

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.1.1. 発展途上国における建設活動の拡大

3.4.1.2. プレハブ建築資材の採用増加

3.4.2. 市場抑制要因分析

3.4.2.1. 定期的なデッキメンテナンスの必要性

3.4.3. 業界機会

3.4.4. 市場課題

3.5. 主要取引・戦略的提携分析

3.6. ビジネス環境分析

3.6.1. ポーターの分析

3.6.1.1. 供給者の力

3.6.1.2. 購買者の力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入者の脅威

3.6.1.5. 競合状況

3.6.2. SWOT分析に基づくPESTEL分析

3.6.2.1. 政治的環境

3.6.2.2. 環境的要因

3.6.2.3. 社会的要因

3.6.2.4. 技術的要因

3.6.2.5. 経済的要因

3.6.2.6. 法的要因

第4章 生きている建築材料市場:材料タイプ別推定値とトレンド分析

4.1. 材料タイプ別要点

4.2. 材料タイプ別市場シェア分析(2025年~2033年)

4.3. 材料タイプ別生きている建築材料市場推定値と予測(2021年~2033年、百万米ドル)

4.4. 自己修復コンクリート

4.4.1. 自己修復コンクリート別 生きている建築材料市場規模予測(2021-2033年、百万米ドル)

4.5. 菌糸体ベース複合材

4.5.1. 菌糸体ベース複合材別 生きている建築材料市場規模予測(2021-2033年、百万米ドル)

4.6. バイオセメント

4.6.1. バイオセメント別 生きている建築材料市場規模予測(2021年~2033年、百万米ドル)

4.7. 藻類ベース材料

4.7.1. 藻類ベース材料別 生きている建築材料市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.8. その他

4.8.1. その他による生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

第5章 生きた建築材料市場:用途別規模予測とトレンド分析

5.1. 用途別要点

5.2. 用途別市場シェア分析(2025年~2033年)

5.3. 用途別生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

5.4. 産業用

5.4.1. 産業用生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

5.5. 住宅用

5.5.1. 居住用生きた建築材料市場規模予測(2021-2033年、百万米ドル)

5.6. 商業用

5.6.1. 商業用生きた建築材料市場規模予測(2021-2033年、百万米ドル)

第6章 生きた建築材料市場:地域別規模予測と動向分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2025年~2033年

6.3. 北米

6.3.1. 北米生きた建築材料市場規模予測、2021年~2033年(百万米ドル)

6.3.2. 北米生きた建築材料市場規模予測(材料タイプ別)、2021-2033年(百万米ドル)

6.3.3. 北米生きた建築材料市場規模予測(用途別)、2021-2033年(百万米ドル)

6.3.4. 米国

6.3.4.1. 米国におけるリビング建材市場規模予測(2021年~2033年、百万米ドル)

6.3.4.2. 米国におけるリビング建材市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.3.4.3. 米国におけるリビング建材市場規模予測(用途別、2021年~2033年、百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダにおけるリビング建材市場規模予測(2021年~2033年、百万米ドル)

6.3.5.2. カナダにおける生きた建築材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.3.5.3. カナダにおける生きた建築材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.3.6.2. メキシコ生きた建築材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.3.6.3. メキシコにおける生きた建築材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパにおける生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 欧州の生きている建築材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.4.3. 欧州の生きている建築材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.4.4. 英国

6.4.4.1. 英国生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.4.4.2. 英国生きた建築材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.4.4.3. 英国における生きた建築材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.4.5. ドイツ

6.4.5.1. ドイツにおける生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.4.5.2. ドイツにおける生きた建築材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.4.5.3. ドイツにおける生きた建築材料市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

6.4.6. フランス

6.4.6.1. フランス生きた建築材料市場規模予測(2021年~2033年)(百万米ドル)

6.4.6.2. フランスにおける生きた建築材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.4.6.3. フランスにおける生きた建築材料市場規模予測(最終用途別、2021年~2033年、百万米ドル)

6.4.7. スペイン

6.4.7.1. スペイン生きた建築材料市場規模予測(2021-2033年、百万米ドル)

6.4.7.2. スペイン生きた建築材料市場規模予測(材料タイプ別、2021-2033年、百万米ドル)

6.4.7.3. スペインにおける生きた建築材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域における生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.5.2. アジア太平洋地域 生きている建築材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.5.3. アジア太平洋地域 生きている建築材料市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国における生きた建築材料市場の推定値と予測、2021年~2033年(百万米ドル)

6.5.4.2. 中国における生きた建築材料市場の推定値と予測、材料タイプ別、2021年~2033年(百万米ドル)

6.5.4.3. 中国における生きた建築材料市場の推定値および予測、最終用途別、2021年~2033年(百万米ドル)

6.5.5. 日本

6.5.5.1. 日本における生きた建築材料市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.5.2. 日本の生きた建築材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.5.5.3. 日本の生きた建築材料市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

6.5.6. インド

6.5.6.1. インドの生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.5.6.2. インドの生きた建築材料市場規模予測(材料タイプ別、2021年~2033年 (百万米ドル)

6.5.6.3. インド生きた建築材料市場規模予測(用途別、2021-2033年)(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国生きた建築材料市場規模予測(2021-2033年)(百万米ドル)

6.5.7.2. 韓国の生きている建築材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.5.7.3. 韓国の生きている建築材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.6. 中南米

6.6.1. 中南米 生きている建築材料市場規模予測(2021年~2033年、百万米ドル)

6.6.2. 中南米 生きている建築材料市場規模予測(材料タイプ別、2021年~2033年、百万米ドル)

6.6.3. 中南米における生きた建築材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカにおける生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.7.2. 中東・アフリカ地域における生きた建築材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.7.3. 中東・アフリカ地域における生きた建築材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビア生きた建築材料市場規模予測(2021-2033年、百万米ドル)

6.7.4. 2. サウジアラビア生きた建築材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.7.4.3. サウジアラビア生きた建築材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.5. アラブ首長国連邦

6.7.5.1. アラブ首長国連邦(UAE)の生きている建築材料市場規模と予測、2021年~2033年(百万米ドル)

6.7.5.2. アラブ首長国連邦(UAE)の生きている建築材料市場規模と予測、材料タイプ別、2021年~2033年(百万米ドル)

6.7.5.3. UAE 持続可能な建築材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.6. エジプト

6.7.6.1. エジプト 持続可能な建築材料市場規模予測(用途別)、2021年~2033年 (百万米ドル)

6.7.6.2. エジプト生きた建築材料市場規模予測(材料タイプ別)、2021年~2033年(百万米ドル)

6.7.6.3. エジプト生きた建築材料市場規模予測(用途別)、2021年~2033年(百万米ドル)

6.7.7. クウェート

6.7.7.1. クウェート生きた建築材料市場規模予測(2021年~2033年)(百万米ドル)

6.7.7.2. クウェート生きた建築材料市場規模予測(2021年~2033年)、材料タイプ別(百万米ドル)

6.7.7.3. クウェート生きた建築材料市場規模予測(用途別、2021年~2033年、百万米ドル)

6.7.8. カタール

6.7.8.1. カタール生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

6.7.8.2. カタール生きた建築材料市場規模予測(材料タイプ別、2021-2033年、百万米ドル)

6.7.8.3. カタール生きた建築材料市場規模予測(最終用途別、2021-2033年、百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別:最近の動向と影響分析

7.2. 競争の分類

7.3. 企業の市場ポジショニング

7.4. 企業ヒートマップ分析、2024年

7.5. 戦略マッピング、2024年

7.6. 企業リスト

7.6.1. バイオメイソン

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.1.4. 戦略的イニシアチブ

7.6.2. プロメテウス・マテリアルズ社

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.2.4. 戦略的イニシアチブ

7.6.3. ECOncrete

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.3.4. 戦略的イニシアチブ

7.6.4. Mykor

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.4.4. 戦略的取り組み

7.6.5. Basilisk

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 製品ベンチマーキング

7.6.5.4. 戦略的取り組み

7.6.6. エンビラボード株式会社

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 製品ベンチマーク

7.6.6.4. 戦略的取り組み

7.6.7. サティUSA

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.7.4. 戦略的取り組み

7.6.8. Mimicrete

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーク

7.6.8.4. 戦略的取り組み

7.6.9. Ecovative Design

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.9.4. 戦略的イニシアチブ

表一覧

表1 2021年~2033年の生きた建築材料市場規模予測(材料タイプ別)(百万米ドル)

表2 2021年~2033年の生きた建築材料市場規模予測(用途別) (百万米ドル)

図一覧

図1 建築用生体材料市場のセグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 地域別展望

図7 セグメント別展望

図8 競争環境展望

図9 市場浸透と成長マッピング

図10 バリューチェーン分析

図11 生きた建築材料:市場ダイナミクス

図12 市場推進要因分析

図13 市場抑制要因分析

図14 業界分析:ポーターの

図15 PESTEL分析、SWOTによる

図16 材料タイプ:主なポイント

図17 材料タイプ別:市場シェア(2025年及び2033年)

図18 自己修復コンクリート別:生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

図19 マイセリウム系複合材別:生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

図20 生きた建築材料市場規模予測:バイオセメント別、2021-2033年(百万米ドル)

図21 生きた建築材料市場規模予測:藻類ベース材料別、2021-2033年 (百万米ドル)

図22 その他の用途別 生物建築材料市場規模予測、2021年~2033年 (百万米ドル)

図23 最終用途別:主要ポイント

図24 最終用途別:市場シェア、2025年及び2033年

図25 産業用生きた建築材料市場規模予測(2021-2033年)(百万米ドル)

図26 住宅用生きた建築材料市場規模予測(2021-2033年)(百万米ドル)

図27 商業用生きた建築材料市場規模予測(2021-2033年)(百万米ドル)

図28 地域別、2025年および2033年(百万米ドル)

図29 地域別市場:主なポイント

図30 北米の生きた建築材料市場予測、2021年~2033年(百万米ドル)

図31 米国生きた建築材料市場予測、2021年~2033年 (百万米ドル)

図32 カナダ生きた建築材料市場規模予測、2021年~2033年 (百万米ドル)

図33 メキシコ生きた建築材料市場規模予測、2021年~2033年 (百万米ドル)

図34 欧州生きた建築材料市場規模予測、2021年~2033年 (百万米ドル)

図35 英国における生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

図36 ドイツにおける生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

図37 フランスにおける生きた建築材料市場規模予測(2021年~2033年、百万米ドル)

図38 スペインの生きた建築材料市場規模予測(2021-2033年、百万米ドル)

図39 アジア太平洋地域の生きた建築材料市場規模予測(2021-2033年、百万米ドル)

図40 中国の生きた建築材料市場規模予測(2021-2033年、百万米ドル)

図41 インドの生きている建築材料市場規模予測(2021年~2033年、百万米ドル)

図42 日本の生きている建築材料市場規模予測(2021年~2033年、百万米ドル)

図43 韓国の生きている建築材料市場規模予測(2021年~2033年、百万米ドル)

図44 中南米の生きた建築材料市場規模予測(2021-2033年、百万米ドル)

図45 中東・アフリカの生きた建築材料市場規模予測(2021-2033年、百万米ドル)

図46 サウジアラビアの生きた建築材料市場規模予測(2021-2033年、百万米ドル)

(百万米ドル)

図47 アラブ首長国連邦(UAE)の生きた建築材料市場規模予測(2021年~2033年)(百万米ドル)

図48 エジプトの生きた建築材料市場規模予測(2021年~2033年)(百万米ドル)

図49 クウェートの生きた建築材料市場規模予測(2021年~2033年) (百万米ドル)

図50 カタール生きた建築材料市場規模予測、2021年~2033年 (百万米ドル)

図51 競争分類

図52 企業市場ポジショニング

図53 企業ヒートマップ分析、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/