農業関係者が、世界的なサステナビリティ目標や炭素削減の取り組みに合わせて業務を見直していることから、この分野は大幅に成長しています。特に、再生可能エネルギーの統合や炭素回収技術による生産手段の革新により、製造業者はより効率的で環境に優しい製品を製造することが可能になっています。

持続可能な農業慣行を推進する政府の取り組みや、持続可能な方法で生産された食品に対する消費者の需要も、市場の動向に影響を与えています。肥料散布におけるデジタル技術や精密農業技術も、この市場の発展に貢献しており、低炭素肥料は現代の農業システムに欠かせない要素となっています。

- 2024年から2034年の間に、窒素系製品は9億2,680万米ドルの絶対的なドル機会を生み出すと予想されています。

- 2024年には、低炭素肥料の世界市場において、穀物・豆類用途が38.7%の市場シェアを占める見通しです。

低炭素肥料の売上分析(2019年から2023年)と市場予測(2024年から2034年)

低炭素肥料の市場は、2019年から2023年にかけて5.5%の成長率で成長し、2023年末には32億4,500万米ドルと評価されました。低炭素肥料市場は、環境規制の強化や持続可能な農業実践に対する意識の高まりを背景に、大幅に成長しています。

- 短期(2024 年から 2027 年): 短期的には、メーカーは、環境上のメリットを維持しながら生産効率を向上させるために、研究開発に多額の投資を行うと予想されます。市場参加者は、製品の有効性と適用精度を高めるため、農業技術プロバイダーと戦略的パートナーシップを構築しています。

- 中期(2027年から2030年):市場統合が進み、技術が成熟するにつれて、中期的な競争環境は変化すると予想されます。企業は、持続可能性に関する信頼を維持しながら、生産能力の拡大を継続すると予想されます。競争は、低炭素肥料とスマート農業技術を組み合わせた、包括的な農業ソリューションの開発に集中するでしょう。

- 長期(2030年から2034年): 長期的な競争シナリオは、確立された持続可能な慣行が標準となる、市場環境の変化を伴うものとなります。競争は、炭素削減技術とバイオベースのソリューションにおける画期的なイノベーションで繰り広げられるでしょう。市場参加者は、低炭素肥料と高度な作物管理ツールを組み合わせた統合農業システムを開発することが予想されます。

Fact.MR によると、低炭素肥料の市場規模は 2024 年に 34 億 3,320 万米ドルと評価されています。需要はCAGR 5.8%で2034年まで増加し、予測期間(2024年から2034年)の終わりには60億3,330万米ドルに達すると予測されています。

市場動向

低炭素肥料の需要に影響を与える推進力は何か?

「世界の農業の持続可能性目標が、低炭素肥料ソリューションの採用を推進」

低炭素肥料市場は、農業部門の持続可能性への取り組みによって推進されています。世界中の農家は、生産性を維持しながら環境への影響を削減するようますます求められています。この変化は、気候変動に関する国際協定や、持続可能な農業を推進する各国政策によって支えられています。

低炭素肥料を使用することで、農家は持続可能性の目標を達成すると同時に、炭素クレジットや環境対策のための補助金も受けられるようになります。農業関連企業や協同組合は、サステナビリティに関するプログラムの中でこれらの製品を積極的に推進しており、信頼性の高い需要パイプラインを構築しています。

2024 年、北米における低炭素肥料の純資産は、9 億 4,930 万米ドル、CAGR は 6.1% と予測されています。

低炭素肥料の需要を牽引する主な規制要因は何ですか?

「規制の枠組みの進化が、持続可能な肥料の市場を力強く成長させる」

農業の排出ガスと環境保護の領域における規制の進化は、市場の重要な推進要因となっています。各国政府は、農業の慣行とその排出ガスについて、より厳しい規制を課しています。こうした政府規制により、より持続可能な代替品を見つける必要が生じています。多くの場合、各国政府は低炭素肥料を奨励しており、これは適切な市場環境を提供しています。

世界各地の炭素価格設定の仕組みにより、従来型の肥料は経済的な競争力が低下しており、そのため、代替となる低炭素肥料が注目されています。国際市場でより持続可能な製品に対する需要が高まるにつれ、農業輸出に関するコンプライアンス要件も要因となり、低炭素肥料の安定した成長市場が生まれ、企業はこれらの低炭素製品の研究開発に投資しています。

低炭素肥料の市場競争者が直面する主な制約は何ですか?

「製品の明らかな環境上の利点にもかかわらず、市場教育のギャップが普及を妨げている」

低炭素肥料の主な課題は、革新的なソリューションと従来の農業慣行との知識のギャップです。環境上のメリットは明らかですが、多くの農家は、使用方法や収量への影響がわからないため、この製品への切り替えに消極的です。

このような先進的な肥料は、その製造が非常に複雑な場合が多いため、徹底した教育および研修プログラムが必要ですが、広大な農業地域全域で、すべてのメーカーがそのようなプログラムを提供することは困難です。

開発途上市場では、技術情報や適切な技術指導へのアクセスが乏しいことが、教育を妨げています。環境上のメリットとともに、長期的な経済的なメリットも証明する必要があり、そのための詳細なケーススタディや実地試験には多大な時間がかかるため、状況はさらに複雑になっています。

国別インサイト

低炭素肥料市場の国別予測CAGR

アメリカ農家が低炭素肥料を採用する主な要因は何ですか?

「環境政策の変革に伴い、アメリカ農業セクターが低炭素ソリューションを採用」

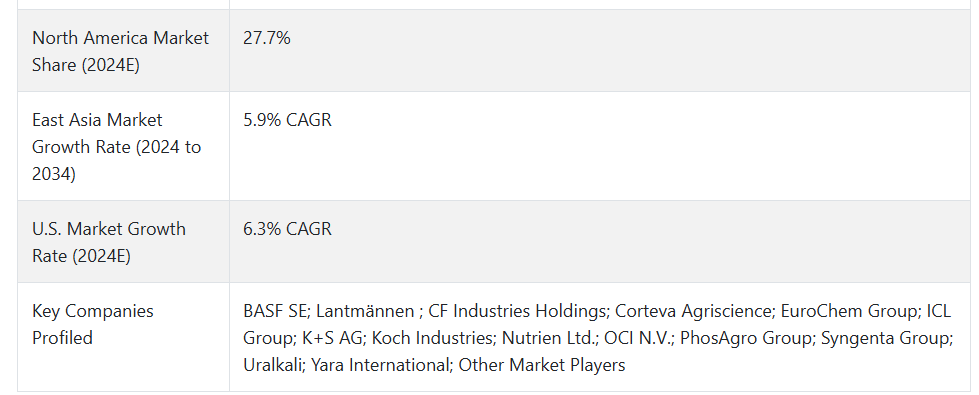

2024年から2034年にかけて、アメリカ合衆国の低炭素肥料市場は6.3%の成長率で拡大すると予測されています。これは主にチップ製造の拡大が要因です。

アメリカ合衆国は、規制政策のダイナミズムと農業セクターの環境問題への意識の高まりを背景に、低炭素肥料の高成長市場を形成しています。気候変動問題に対する認識の高まりによる環境問題への圧力により、アメリカの農家はより持続可能な処置を検討するようになっています。炭素クレジットプログラムや環境補助金により、低炭素肥料への移行に対する経済的なインセンティブがさらに高まっています。

確立された農業研究機関や普及サービスが存在することで、技術移転や農家への教育が促進され、市場の拡大が支えられています。精密農業技術と統合された低炭素肥料は、環境面と経済面の双方のメリットを評価する洗練された市場環境を生み出しています。

2024 年までに、アメリカ市場は6 億 2,940 万米ドルと評価され、2024 年から 2034 年の間に5 億 2,530 万米ドルの絶対的な市場機会が見込まれています。

中国は、低炭素肥料メーカーにとってなぜ収益性の高い市場となる可能性が高いのでしょうか?

「中国の農業近代化推進が、低炭素肥料の成長に大きなチャンスをもたらす」

中国市場は、2024 年から 2034 年までの予測期間において、6.1% の CAGR で成長すると予想されています。

中国は、その野心的な環境目標と農業近代化イニシアチブを原動力として、低炭素肥料の巨大な市場の可能性を秘めています。政府は、食糧の安定確保を図りながら農業の排出量を削減するという公約を掲げており、市場の成長に有利な条件を整えています。農業技術と持続可能な農業実践への多額の投資により、中国は革新的な肥料ソリューションの主要市場となっています。

全国規模の農業経営と組織化された農業協同組合も、導入と製品流通の両面で効率的な流通を確保しています。したがって、中国の現在の近代化における低炭素肥料の統合は、補助金、そしてさらに重要な技術面での支援により、受容的な環境を実現しています。

2034 年までに、中国の低炭素肥料市場は8 億 2,740 万米ドルに達すると予測されています。

カテゴリー別インサイト

今後 10 年間で、持続可能な窒素肥料の需要はどのように変化し、その成長を推進する要因は何でしょうか?

「持続可能な窒素ソリューションが、先進的な低炭素生産技術を通じて農業革命を推進」

この市場は、窒素ベースのアプリケーションセグメントの利用により牽引され、予測期間中は 6.0% の成長率を達成すると予想されます。

持続可能な施肥は、世界中の農家に普及しており、窒素ベースのセグメントに無限の成長をもたらしています。このような肥料の生産は、低炭素生産技術、特に再生可能エネルギーとグリーン水素の利用によって革新されています。このような生産方法は、高い作物の収穫量を維持しながら、炭素排出量を削減します。

精密な施用技術により、最適な栄養素の供給が確保され、その結果、環境への影響が低減されます。このような生産の変革は、世界のサステナビリティ目標に対応しており、より環境に配慮した農業投入材に対する需要の高まりを反映しています。

予測によると、2024 年までに、窒素系製品の種類は世界全体で11 億 7,280 万米ドルの市場規模に達すると見込まれています。

低炭素肥料において、穀物・豆類用途セグメントが最も高い成長が見込まれる理由

「持続可能性に対する需要の高まりを受けて、低炭素肥料では穀物が最も急速に成長しています」

2024年末までに、穀物用途の市場シェアは38.7%を占める見通しです。

低炭素肥料の用途で最大の伸びを見せたのは、世界的な食糧安全保障の重要な要素である穀物でした。人口の増加に伴い、より栄養価の高い食生活の需要が高まっており、これにより収穫量の持続的な増加が見込まれます。低炭素肥料は、温室効果ガスの排出量が少なく、作物の生産性を低下させることなく、ほとんどの場合、生産性を向上させるため、より環境に優しいです。

また、世界的に穀物、小麦、米の消費量が多いことも、この分野にとって非常に重要な要素です。持続可能な生産の必要性に対する意識が高まり、消費者や小売業者は、環境に優しい食品の調達を急ぐようになっています。実際、その動きは、低炭素肥料を使用する農家の慣行の変化にまで及んでいます。

2024 年、穀物および穀類向けの低炭素肥料の世界市場は、13 億 2,690 万米ドルの純資産を生み出しました。

競争環境

低炭素肥料市場の主要企業は、BASF SE、Lantmännen、CF Industries Holdings、Corteva Agriscience、EuroChem Group、ICL Group、K+S AG、Koch Industries、Nutrien Ltd.、OCI N.V.、PhosAgro Group、Syngenta Group、Uralkali、Yara International です。

各社は、問題を解決し、新規顧客を獲得して競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2024年3月、Yara International は、ノルウェーの施設で、再生可能エネルギーとグリーン水素を使用して製造した低炭素肥料の新製品ラインを発売しました。

- 2023年8月、CF Industries は、低炭素肥料製造のためのグリーン水素生産施設を開発するため、欧州のクリーンエネルギー企業と戦略的提携を結ぶことを発表しました。

Fact.MR は、最近発表したレポートで、各地域における低炭素肥料の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

低炭素肥料市場のセグメント化

- 製品の種類別:

- 微生物ベース

- 窒素ベース

- 植物ベース

- リン酸塩ベース

- カリウムベース

- 動物ベース

- 生産手段別:

- 炭素回収・利用(CCU

- 再生可能エネルギーの統合

- グリーン水素

- バイオベース生産

- 用途別:

- 油糧種子および豆類

- 施肥

- 穀物および穀類

- 土壌施用

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2019年から2023年の世界市場需要分析、および2024年から2034年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測

- 6.1. 製品の種類

- 6.2. 生産手段

- 6.3. 用途

- 7. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測(製品の種類別

- 7.1. 微生物ベース

- 7.2. 窒素ベース

- 7.3. 植物ベース

- 7.4. リン酸塩ベース

- 7.5. カリウムベース

- 7.6. 動物ベース

- 8. 2019年から2023年の世界市場分析および2024年から2034年の予測、生産手段別

- 8.1. 炭素回収および利用(CCU

- 8.2. 再生可能エネルギーの統合

- 8.3. グリーン水素

- 8.4. バイオベース生産

- 9. 2019年から2023年までのグローバル市場分析および2024年から2034年までの予測、用途別

- 9.1. 油糧種子および豆類

- 9.2. 肥料灌漑

- 9.3. 穀物および穀類

- 9.4. 土壌施用

- 10. 2019 年から 2023 年までの世界市場分析および 2024 年から 2034 年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2019年から2023年の北米の販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 12. 2019年から2023年のラテンアメリカの販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 13. 2019年から2023年の西ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 14. 2019年から2023年の南アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 15. 2019年から2023年の東アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 16. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 17. 2019年から2023年の中東およびアフリカの売上分析、および2024年から2034年の予測、主要セグメントおよび国別

- 18. 30カ国の製品種類、生産手段、および用途別の2024年から2034年の売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、および競争ダッシュボードを含む競争の見通し

- 20. 会社概要

- 20.1. BASF SE

- 20.2. Lantmännen

- 20.3. CF Industries Holdings

- 20.4. Corteva Agriscience

- 20.5. EuroChem Group

- 20.6. ICL Group

- 20.7. K+S AG

- 20.8. Koch Industries

- 20.9. Nutrien Ltd.

- 20.10. OCI N.V.

- 20.11. PhosAgro Group

- 20.12. Syngenta Group

- 20.13. Uralkali

- 20.14. Yara International

- 20.15. その他の市場プレイヤー

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/