低GWP冷媒市場の促進要因は?

よりクリーンな空調・冷凍技術に向けた世界的な動きが、低GWP冷媒市場を後押ししています。モントリオール議定書のキガリ修正条項のような取り組みと相まって、世界的なグリーン志向が、ユーザーやメーカーに高GWP冷媒からよりクリーンな代替冷媒への移行を促しています。このような政策的機運は、需要を牽引する重要な要因のひとつです。

家庭用および商業用HVACシステムの需要拡大により、地球温暖化と都市化の高まりから、低GWP冷媒の需要が促進されています。ハイブリッド車や電気自動車は、高性能で環境に優しい冷却システムと、それに対応する排気ガス制御を徐々に必要としているため、自動車分野も勢いを増しています。

技術革新により、環境コストをゼロに抑え、安全性と効率を最大限に高めた次世代冷媒の生産が可能になりつつあります。CO₂、アンモニア、炭化水素のような合成の高度なブレンドと天然冷媒は、あらゆる分野で新しい応用分野を提供しています。

持続可能性を求める商取引や顧客の要求の高まりは、メーカーにグリーン冷媒の製品ラインへの導入を促しています。一方、国の一部では税額控除や経済的な優遇措置により、低GWP技術の改修が奨励され、市場での採用が加速しています。これらはすべて、この環境に優しい市場の急拡大を後押ししています。

低GWP冷媒市場の地域別動向は?

北米は、高GWP製品の段階的廃止を促す環境規制と政府政策に支えられた、低GWP冷媒採用の最も強力な市場のひとつです。北米は、米国とカナダに続いてHVAC効率規制を導入しており、商業、家庭用、自動車分野で広く普及しています。北米には、新世代の冷媒技術を可能にし、採用するための豊富な技術基盤があります。

ヨーロッパは、北欧、フランス、ドイツがグリーン冷媒への切り替えの先陣を切っており、遅れをとっていません。変化の主な原動力は、フッ素系温室効果ガスの大幅な排出削減を要求するEUのFガス規制です。そのため、企業はコンプライアンス戦略としてCO₂、アンモニア、HFO(ハイドロフルオロオレフィン)への段階的な切り替えに真っ先に着手し、サステナビリティを実践しています。

アジア太平洋地域は、記録的な建築ブーム、飛躍的な消費支出、自由奔放な産業化により、最も急速に成長しています。中国、日本、インドはいずれも、より多くの気候変動対策誓約を促進するため、より効率的な冷蔵庫技術に莫大な資本を投資しています。たとえば日本は、自然冷媒を開発し、ショッピングモールや小売店の改修に役立てようとしています。

メキシコとブラジル、そして中南米では、政策的条件が整いつつあり、その機運が高まっています。都市計画や貿易政策を通じて、よりクリーンな代替冷房への市場転換が進んでいます。

中東・アフリカ市場は、導入が遅れていますが、高効率冷媒の導入が増加しており、その多くは、エネルギー効率が重要な高級商業施設や高級ホスピタリティ施設です。

低GWP冷媒市場の課題と抑制要因は何ですか?

低GWP冷媒市場は天文学的なスピードで進化していますが、その使用を制限する特定の理由もあります。最も強い阻害要因はコストです。低GWP冷媒、特にCO₂やアンモニアのような自然冷媒は従来型とは大きく異なり、特殊な設備、高度な断熱材、厳格な安全プロトコルを必要とし、これらが相まって設置・運用コストが大幅に高くなります。

産業における効果的でない法律の調和は、市場参入を制限します。北米や欧州のケースで曲げられない要件が技術導入を妨げているように、発展途上国でも互換性のない制度が技術導入を妨げるだけでなく、生産者や供給者を惑わせます。

委託されたHVAC機器の改修に関する技術的課題が2つ目の障壁。大規模なインフラネットワークに設置された量は、低GWP冷媒でバランスを取ることができないため、再設計にはコストがかかります。そのため、中小規模の企業が高額な設備投資をせずに切り替えを行うのは容易ではありません。

技術者の技術訓練が不十分であることや、安全性への懸念も懸念事項です。特定の低GWP冷媒には可燃性や毒性があるため、安全対策や安全な設置が必要です。サプライチェーンの制限、特に世界的な擾乱は、低GWPシステムを構築・展開するための主要部品の入手可能性に影響します。

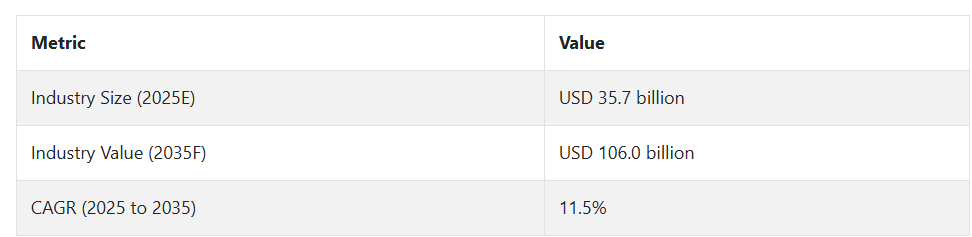

2020年から2024年までの低GWP冷媒市場の変化と2025年から2035年までの将来動向

2020年から2024年にかけて、低GWP冷媒の世界市場は、高GWP化学物質の気候的歴史に伴う環境負荷の増加、環境に対する圧力の高まり、規制要求の代替、環境意識の高まりにより、漸増的かつ抑制的な成長を遂げました。

キガリ修正条項のような世界的な標準の受け入れや、各国のF-gas法による橋渡しは、HFOs、CO₂、アンモニアのような、より気候変動の少ない代替品への置き換えを促進しました。冷媒化学とシステム設計の技術開発により、商業用冷蔵、移動式空調、工業用冷房での早期使用が可能になりました。

また、最終用途での効率と法規制への準拠も、低排出技術や後付け技術への道を開く基礎となりました。不利な点は研究開発費と低排出量でしたが、産業変革のプラットフォームは10年間を通じて利用可能でした。ネットゼロ政策は、2025年から2035年にかけての世界的な建築物の脱炭素化、スマートな熱管理システム、産業インフラの変革の原動力となっています。

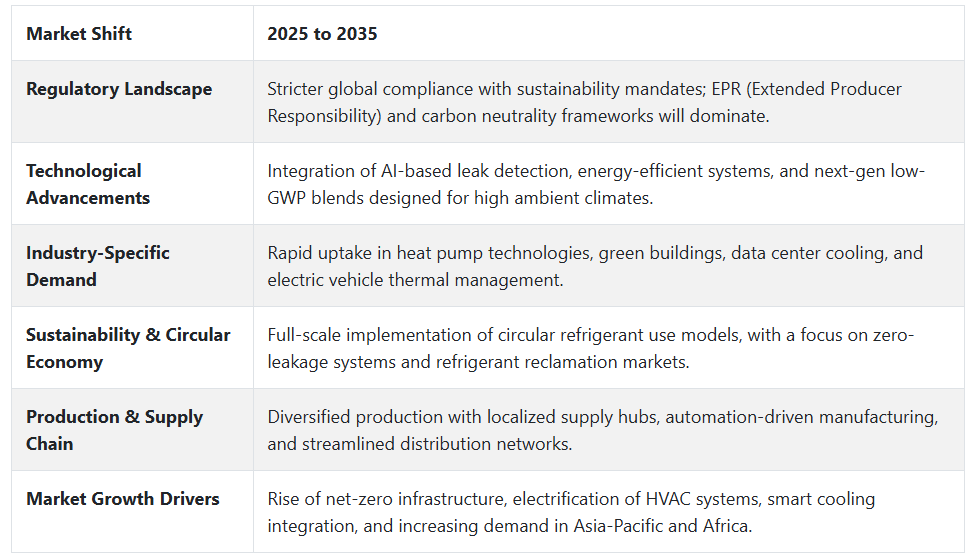

将来展望(2025年~2035年)

低GWP冷媒市場は、2025年から2035年にかけて、他のすべての一般的な空調制御アプリケーションの優位性、技術革新、および他のアプリケーション分野の技術革新により、完全に変貌を遂げるでしょう。熱効率と、自己検知型リークとライフサイクル管理による人工知能の応用が、システムレベルでの効率性を生み出すでしょう。

超低GWP代替冷媒は、規制の強化により、特定の用途で非合成冷媒への移行を推進・強制されるでしょう。ヒートポンプ、送電インフラ、低温貯蔵チェーンは、エネルギー転換を支える最も効果的な用途として浮上しており、建設セクターが主導的な役割を果たすと予想されます。

低GWP冷媒は、ESG報告システムにおいてその地位を確立し、戦略的に産業に不可欠な要素となるでしょう。グリーン政策、デジタル化、インフラのアップグレードは、持続可能な開発の柱として市場を再構築するでしょう。製品イノベーションとライフサイクルの循環を規制とともに受け入れる企業は、適切に管理されたパフォーマンスベースのシステムを通じて競争力のある繁栄に舵を切ることで、成功を収めるでしょう。

国別インサイト

米国

米国の低GWP冷媒市場は、厳しい環境規制と産業全体のグリーン冷房技術への移行を主な要因として、急速に発展しています。AIM法に基づくハイドロフルオロカーボン(HFC)のEPAによる段階的削減は、環境に優しい次世代低GWP冷媒への移行を促す最も重要な原動力の1つです。

主な市場用途は、HVAC、自動車用空調、業務用冷蔵。グリーンビルディング認証の取得や、エネルギー効率の高いインフラへの投資の増加により、低GWP代替品へのニーズが高まっています。持続可能性に対する消費者の意識の高まりや、ネット・ゼロ・エミッターを目指すビジネスの必要性も、R-1234yf、R-744(CO₂)、アンモニアベースのシステムなどの冷媒への移行を産業界に促しています。

漏洩検知技術と冷媒混合物の技術革新により、代替冷媒はますます経済的に実行可能で安全に使用できるようになってきています。研究開発と戦略的提携は、低炭素経済において有利な立場に立つ企業にとってますます魅力的なものとなっています。

ドイツ

ドイツは、厳格な環境保護への取り組みとエネルギー効率の高い文化により、欧州における低GWP冷媒製造のパイオニア国となっています。ドイツの産業およびサービス部門は、EUのFガス規制およびグリーンディールプログラムの枠組みに基づき、高GWPおよび低GWPソリューションを提供しています。

スーパーマーケット、輸送、産業用コールドチェーン小売業を合わせた各業界が、市場成長の強力な原動力となっています。グリーン・コールドチェーン物流政策と公共政策によるヒートポンプ設置も、グリーン冷媒の使用増加を後押ししています。

ドイツの産業は、CO₂(R-744)、炭化水素(R-290、R-600a)、アンモニア(R-717)などの自然冷媒の使用で最先端を走っています。ヒートポンプや磁気冷凍も普及しています。冷凍技術の開発は、政府に裏打ちされた健全なエンジニアリングの伝統を持つドイツ中心のトレンドになるでしょう。

中国

中国の低GWP冷媒市場は、グリーン意識の高まりと、モントリオール議定書のキガリ修正という気候への世界的な対応により、急速に拡大しています。政府のダブルカーボン政策(2030年にピークカーボン、2060年にカーボンニュートラル)により、グリーン代替品によるHFCの段階的削減が加速しています。

これらはカーエアコン、産業用エアコン、業務用エアコンです。家庭用HVAC大手は、R-32、R-290、CO₂などの低炭素冷媒の研究開発に多額の投資を行っており、拡大する国内外の市場に対応するために能力を増強しています。

その上、冷凍機器製造における中国の優位性は、低GWP製品が大規模に使用されるための課題です。コールドチェーンセンターとグリーンビルディングの恩恵も市場成長を刺激。政策支援、産業界の連携、技術に対する認識、産業規模により、中国は持続可能な冷媒への移行において世界トップの地位を占めています。

カテゴリー別分析

二酸化炭素 – 種類別

二酸化炭素は、その非常に低いGWP値(~1)と自然冷媒に対する世界的な規制支援の増加により、低GWP冷媒市場で急速に拡大している製品です。CO₂は、商業冷蔵、すなわちスーパーマーケットの超臨界および亜臨界用途、コールドチェーン、食品小売業で確固たる地位を獲得しています。CO₂はオゾン層を破壊せず、微量で無毒であり、従来のHFCよりも廃棄物ゼロと脱炭素の規制下にあります。

アジア太平洋地域と北米では、改修と奨励プログラムを通じて、これらの規制に取り組んでいます。並列コンプレッサーやエジェクターシステムも、技術によって過去の効率問題を克服しつつあります。持続可能性をテーマとする企業対消費者の小売業では、二酸化炭素ベースのシステムがスーパーマーケットの新規設置や改修において世界的に優位を保つでしょう。

スーパーマーケット冷凍 – アプリケーションの種類別

スーパーマーケットの冷凍冷蔵は、低GWP冷媒市場の最大の成長ドライバーです。高GWP冷媒に対する規制圧力が高まっているため、スーパーマーケットのオーナーはCO₂や炭化水素などの自然冷媒や低GWP冷媒にシフトしています。これらの冷媒は、冷凍能力、運転効率、排出削減に関する世界的な政策への適合性を向上させています。

超臨界CO₂システムは、特にヨーロッパと日本の小売チェーンによって後付けされ、北米市場はAIM法とカリフォルニア州HFC規制の段階的削減規定により段階的に削減されています。

スーパーマーケットでは、空調制御が可能であることに加え、ライフサイクルコストが低く、環境に優しい小売業者として認知されることも後押ししています。今後の採用は、中央システムの革新とエネルギー効率によって促進され、これは持続可能な冷凍市場の適切な推進力となります。

GWP150未満 – GWP指数別

GWP150未満」セグメントは、EUのFガス規制やキガリ改正目標のような環境規範の変化により、市場の成長エンジンとなっています。CO₂、ハイドロフルオロオレフィン(HFO)、および一部の炭化水素は、性能の完全性を損なうことなく厳しい気候要件を満たす「150 GWP未満」セグメントの冷媒の一部です。

冷凍および自動車空調用途の増加は、国の段階的削減計画やカーボンニュートラリティー目標を満たすための要件に触発されたものです。低充電設計やより安全な代替発電を含む新しいシステムの発明開発は、スーパーマーケット、コールドチェーン、輸送市場での使用を促しています。

この分野はヨーロッパで本格化しつつあり、政策の進展やOEMの提携により、アジアや北米でも拡大していくでしょう。企業がレガシーインフラストラクチャを回避するにつれて、GWP150未満の低GWP冷媒が市場を席巻し、長期的なコンプライアンスと持続可能性が促進されるでしょう。

競合分析

低GWP冷媒市場の主要プレーヤーは、The Chemours Company、Honeywell International Inc.、Daikin Industries, Ltd.、Arkema S.A.、Orbia (旧Mexichem)、Emerson Electric Co.、Danfoss、A-Gas Americas、Air Liquide、Zhejiang Sanmei Chemical Incorporated Companyなどです。

市場は、キガリ修正条項やF-Gas法制のような世界的な環境法制に後押しされたグリーン冷媒の需要増加により成長。HVAC、冷凍、輸送の各分野で低GWP冷媒の用途が拡大していることが、各社に急ピッチでの開発を促しています。

低GWP不燃物ブレンド、性能向上のための合成代替、および長期CO₂システムに関する新技術は、産業の顔に革命を起こしています。サステナビリティ別は、再生ビジネスへの投資、循環型経済アプローチ、ゼロ環境安全コストで性能を持つ新しい冷媒化学で、企業の間で顕著な要因として浮上しています。省エネルギーシステムと規制の強化は、競争力のあるビジネスを推進しています。

ケムール社

Chemours Company は、定置型空調、自動車、冷凍用途の低 GWP 冷媒を使用する Opteon 製品群のリーダーです。長期的な環境規制や、温室効果ガスの排出を低減する不燃性混合冷媒の研究開発に積極的に投資しています。

ハネウェル・インターナショナル

ハネウェルのソルスティス冷媒は、低GWPでオゾン層を破壊しません。持続可能な冷房の世界的リーダーであるハネウェルは、家庭用、商業用、モビリティの冷房、エネルギー効率と安全性の向上のためのソリューションで革新を続けています。

ダイキン工業株式会社

世界有数のHVAC企業であるダイキンは、R-32のような性能を向上させた低GWP冷媒を生産しています。ソリューションにおいてグリーン冷媒を使用し、超低GWP技術に投資することで、冷凍における世界的な二酸化炭素削減に取り組んでいます。

アルケマ

アルケマは、様々な用途向けにForaneシリーズの冷媒を製造しており、より効果的な冷媒の研究段階にあります。長期的なFガス規制の目標を支援し、空調やヒートポンプシステムの効率を高めるための研究開発を進めています。

オルビア(メキシケム)

業務用および自動車用冷媒のノウハウを生かし、世界中でKlea冷媒を販売。持続可能で効率的なソリューションで発展途上市場を拡大し、進化する冷媒ニーズに対応する能力を開発しています。

最近の展開

- 2024年4月、ジョンソンコントロールズはR-454B冷媒を使用した低GWPの家庭用HVACポートフォリオを発表しました。新しいエアコン、ヒートポンプ、炉は、環境への影響を抑えながら高効率を実現し、将来の規制に対応するとともに、現代の住宅に持続可能で信頼性の高い快適性を提供します。

- 2024年2月、レノックスは業務用および家庭用HVAC製品全体で低GWP冷媒を展開すると発表しました。R-454BおよびR-32冷媒を採用した新システムは、規制への準拠、環境への影響の低減、高性能の維持をサポートし、持続可能でエネルギー効率の高い気候ソリューションに対するレノックスの取り組みを強化します。

- 2024年2月、三菱電機Trane HVACアメリカは、R-454B冷媒を採用した新しい低GWP製品コレクションを発表しました。このラインアップは、エネルギー効率と環境性能を向上させ、持続可能な目標と法規制への準拠をサポートすると同時に、家庭用および軽商用スペース向けに信頼性の高い快適性と革新的な空調制御を提供します。

Fact.MRは、最近発行したレポートの中で、低GWP冷媒市場の各地域に位置する主要メーカーの価格ポイント、売上成長率、生産能力、および技術拡張の推測に関する詳細情報を提供しています。

低GWP冷媒市場のセグメンテーション

- 種類別:

- 無機物

- アンモニア

- 二酸化炭素

- 二酸化硫黄

- 塩化エチル

- 塩化メチル

- その他

- フルオロカーボン

- クロロフルオロカーボン

- ハイドロフルオロカーボン類

- ハイドロフルオロカーボン類

- ハイドロフルオロオレフィン

- 炭化水素

- プロパン

- イソブタン

- プロピレン

- その他

- 無機物

- 用途の種類別:

- 冷凍

- 家庭用冷凍機

- 小型自己完結型冷凍機

- 大型冷蔵庫

- ウォークイン冷蔵庫

- スーパーマーケット冷凍

- 輸送・産業用冷凍機

- 空調

- 家庭用エアコン

- 業務用空調

- 移動式空調

- 冷凍機

- ターボ冷凍機

- スクロール/スクリュー冷凍機

- 冷凍

- GWP指数別 :

- 150GWP未満

- 150~700GWP未満

- 700GWP以上

- 地域別 :

- 北米アメリカ

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類と市場定義を含む産業紹介

- マクロ経済要因、市場ダイナミクス、最近の産業動向を含む動向と成功要因

- 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

- 価格分析

- 2020年から2024年までの世界市場分析と2025年から2035年までの予測

- 種類

- 用途 種類

- GWP指数

- 種類別

- 無機

- アンモニア

- 二酸化炭素

- 二酸化硫黄

- 塩化エチル

- 塩化メチル

- その他

- フルオロカーボン

- クロロフルオロカーボン

- ハイドロフルオロカーボン類

- ハイドロフルオロカーボン類

- ハイドロフルオロオレフィン

- 炭化水素

- プロパン

- イソブタン

- プロピレン

- その他

- 無機

- 用途の種類

- 冷凍

- 家庭用冷凍機

- 小型自己完結型冷凍機

- 大型冷蔵庫

- ウォークイン冷蔵庫

- スーパーマーケット冷凍

- 輸送・産業用冷凍機

- 空調

- 家庭用エアコン

- 業務用空調

- 移動式空調

- 冷凍機

- ターボ冷凍機

- スクロール/スクリュー・チラー

- 冷凍

- GWP指数別

- 150GWP未満

- 150~700 GWP

- 700GWP以上

- 地域別

- 北米アメリカ

- 南米アメリカ

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米:主要セグメント別および国別売上分析 2020~2024年および2025~2035年予測

- 中南米 売上高分析 2020~2024年および2025~2035年予測:主要セグメント別/国別

- 東アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別、国別

- 南アジア・太平洋地域 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

- 東ヨーロッパの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別、国別

- 中東・アフリカ 主要セグメント・国別売上分析 2020~2024年および2025~2035年予測

- 2035年までの販売予測:30ヶ国の種類別、用途別、GWP指数別

- 競合評価、主要企業別シェア分析、競合ダッシュボード

- 会社概要

- A-Gas Americas

- Air Liquide

- Arkema S.A.

- Daikin Industries, Ltd.

- Danfoss

- Emerson Electric Co.

- Honeywell International, Inc.

- Mexichem S.A.B. de C.V.

- The Chemours Company

- Zhejiang Sanmei Chemical Incorporated Company

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/