プレミアム化とクリーンラベルのトレンドが業界を再定義しており、オーガニックや非合成の代替品を求める消費者がますます増えています。企業は、高純度、生物学的利用能、および持続可能性を確保するために、超臨界 CO2 抽出などの天然抽出手段に多額の投資を行っています。この進歩により、用途は一般的なサプリメントにとどまらず、アンチエイジングや健康全般のための飲料、菓子、パーソナルケア製品にも拡大しています。

地域別では、北米とヨーロッパが消費を支配しており、その背景には、機能性食品産業の堅調さと、天然抗酸化物質の効能が広く認識されていることがあります。一方、アジア太平洋地域は、都市化の加速、可処分所得の増加、健康補助食品の普及により、急成長している地域となっています。

インドと中国の中流階級層の拡大は、天然抗酸化物質を含む機能性食品や栄養補助食品の需要を特に押し上げています。しかし、トマトの生産の季節性、価格変動、健康強調表示に関する規制の厳格化によるサプライチェーンの不安定さは、引き続き課題となっています。

クリーンラベル製品の革新に注力し、持続可能な原材料の調達を維持し、リコピンの健康効果に関する臨床的証拠を構築する企業は、ダイナミックで拡大する世界のリコピン市場を最大限に活用できる立場にあるでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

リコピン市場の関係者は、クリーンラベルと多機能な健康製品に対する消費者需要の増加を活かすため、製品イノベーションと戦略的提携を呼びかけています。約 84%の企業が、非遺伝子組み換え原料からの高純度天然抽出物の開発を優先課題として挙げた一方、77%がリコピンの心臓血管、抗老化、皮膚健康用途への配合を求めました。

さらに 70% は、製品範囲の拡大のために化粧品や栄養補助食品メーカーとの提携の構築を強調しています。この地域の傾向としては、北米が栄養補助食品および機能性飲料のイノベーションを支配し、ヨーロッパはサステナビリティとクリーンラベル認証に重点を置き、アジア太平洋地域はコストと現地生産を重視しています。

62% の企業が収量と純度の向上に投資しており、超臨界 CO2 抽出技術がますます採用されています。サプライチェーンの課題は依然として残っており、最も重要なものは原材料の価格変動と認証のハードルです。臨床的に承認された健康強調表示、多機能製品の開発、DTC の拡大が、今後の投資分野となります。

米国、ヨーロッパ、アジアにおける健康強調表示および成分表示に関する厳格な規制が、この産業の変革を推進しています。世界的なリコピン市場が機能性食品、アンチエイジング美容、ウェルネス志向の消費者カテゴリーへと急速に移行する中、クリーンラベル技術、持続可能な調達を行う企業、臨床的に裏付けのある企業が、この市場を牽引する最善の立場にあります。

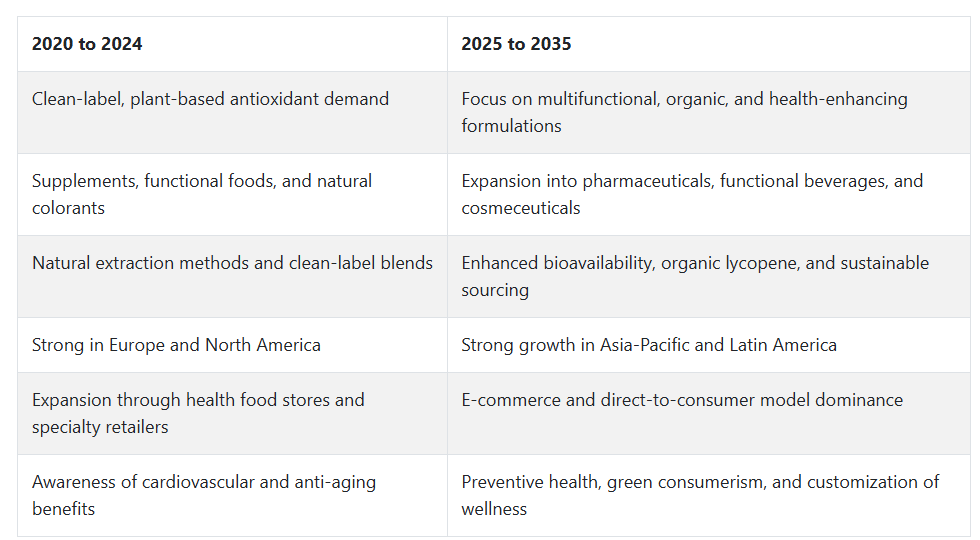

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、リコピン市場は食品、化粧品、栄養補助食品分野における天然抗酸化物質の応用拡大によりさらに発展しました。購入者は植物由来のクリーンラベルソリューションに大きくシフトし、トマトなどの植物由来の天然リコピンの需要が急増しました。

この期間には、リコピンの心臓血管機能や老化に対する効果についての認識も広まりました。食品および栄養補助食品は、特にヨーロッパや北米の先進国において、最も普及した用途分野でした。

2025 年から 2035 年にかけて、リコピン市場は、有機配合や多機能ブレンド製品にさらに重点が移るでしょう。機能性飲料、医薬品、高級化粧品へのリコピンの浸透がさらに進むでしょう。健康意識の高まりと可処分所得の増加により、アジア太平洋地域およびラテンアメリカ地域の需要は増加するでしょう。

トレンドとしては、グリーン抽出技術、生物学的利用能の向上、他の栄養補助食品との配合が挙げられます。規制当局による天然添加物および予防医療の推進も、長期的な採用と商業化を後押しするでしょう。

国別分析

米国

米国のリコピン市場は、調査期間中に7.3% の CAGR で成長すると予想されています。消費者の予防医療への関心の高まりと、抗酸化物質を豊富に含む栄養補助食品の人気の高まりが主な要因です。この化合物を含む機能性食品や栄養補助食品の需要が旺盛で、ビジネスチャンスが拡大しています。

特に心臓の健康、皮膚保護、がん予防における健康効果の科学的検証が進むことで、消費者の信頼が高まっています。グミ、カプセル、機能性飲料など、サプリメントの配合におけるイノベーションが採用を促進しています。オンライン販売と健康食品店の拡大は、アクセス性を向上させ、予測期間中の安定した成長を支えています。

イギリス

イギリスのリコピン市場は、調査期間中に6.9%のCAGRで成長すると予測されています。天然の抗酸化物質への嗜好の高まりと健康的な高齢化への関心の高まりが、関連製品の需要を後押ししています。心臓血管の健康、免疫、肌の健康をサポートする機能性食品や栄養補助食品の消費の増加が、この産業を活況にしています。

植物由来のクリーンラベルのサプリメントの革新は、消費者の期待にうまく合致しています。美容およびパーソナルケア製品への用途の拡大により、その範囲はさらに広がっています。薬局チェーン、スーパーマーケット、オンラインプラットフォームでの流通の拡大が、予測期間中の安定した売上拡大を支えています。

フランス

フランスのリコピン市場は、調査期間中に6.5% の CAGR で成長すると予想されています。健康意識の高まりと天然栄養素の重視により、抗酸化物質を含むサプリメントや強化食品の需要が支えられています。植物由来の食事や天然化合物で強化された機能性食品の採用が増加しており、成長の機会が生まれています。

心臓の健康とがん予防を促進する公衆衛生イニシアチブが、この業界の明るい見通しを後押ししています。機能性飲料、スキンケア製品、栄養補助食品への用途の拡大により、製品の多様化が進んでいます。健康食品店やオンラインのウェルネスプラットフォームを通じた流通の強化により、2035 年までこの勢いは持続すると予想されます。

ドイツ

ドイツのリコピン市場は、調査期間中に 6.7% の CAGR で成長すると予想されています。ドイツでは、予防医療や天然サプリメントに対する関心が高く、堅調な需要が見込まれています。肌の健康、心臓血管の保護、免疫力のサポートに対する抗酸化物質の効能に関する消費者の意識の高まりが、業界規模を拡大しています。

この成分を配合した機能性食品、飲料、パーソナルケア製品の革新により、製品の多様化が進んでいます。疾病予防におけるその役割に関する研究の増加は、医療およびウェルネス分野での使用拡大を後押ししています。オーガニックおよびビーガン向けサプリメントの選択肢の拡大は、消費者のライフスタイルの傾向と合致しており、予測期間中の着実な成長を支えています。

イタリア

イタリアのリコピン市場は、調査期間中に6.4% の CAGR で成長すると予想されています。イタリアの豊かな地中海式食事文化は、天然の抗酸化物質の摂取を重視しており、成長の強力な基盤となっています。心臓血管の健康や肌の健康をターゲットとしたサプリメントの需要の増加が、製品の革新を推進しています。

植物由来の有機栄養補助食品の人気の高まりは、メーカーに豊富な配合の開発を促しています。薬局、健康専門店、オンラインチャネルを通じた流通により、幅広い入手が可能となっています。従来の食事に補完的な機能性食品の重要性が高まっていることも、予測期間中のリコピン市場の着実な拡大を後押ししています。

韓国

韓国のリコピン市場は、調査期間中に7.1% の CAGR で成長すると予想されています。急速に高まる健康意識と、内面からの美を重視する文化が、市場の拡大を大幅に後押ししています。肌の健康、アンチエイジング、全体的な健康を目的とした抗酸化サプリメントに対する消費者の需要の高まりが、大きな成長機会を生み出しています。

化粧品、機能性食品、サプリメントの革新が、この産業の魅力を高めています。デジタル小売のプレゼンスの強化とターゲットを絞ったマーケティングキャンペーンにより、テクノロジーに精通した消費者間の製品の認知度が向上しています。スキンケア製品やウェルネス製品への統合が進んでいることから、2035 年まで堅調な成長が見込まれます。

日本

日本のリコピン市場は、調査期間中に6.6% の CAGR で成長すると予想されています。日本の高齢化と健康維持および疾病予防への関心の高まりが、製品の需要を後押ししています。心臓血管の健康、肌の健康、免疫システムの強化を目的とした機能性食品やサプリメントの人気の高まりが、この産業を拡大しています。

サプリメントの配合技術の進歩により、生物学的利用能と吸収性が向上し、製品の有効性が向上しています。食品、医薬品、化粧品業界間の連携により、用途分野が多様化しています。強化されたスキンケア製品およびウェルネス製品の拡大により、予測期間中は着実な成長が見込まれます。

中国

中国のリコピン市場は、調査期間中に 8.0% の CAGR で成長すると予想されています。急速な都市化、可処分所得の増加、健康とウェルネスの意識の高まりが、関連製品の需要を大幅に押し上げています。予防医療および機能性食品産業の拡大が、大きなビジネスチャンスを生み出しています。スキンケア、心臓血管の健康、アンチエイジングを目的とした天然の抗酸化物質への関心の高まりが、栄養価の高いサプリメントや飲料の開発を促進しています。

国内および海外の企業は、革新的な製品配合に投資し、e コマースのプレゼンスを拡大して、高まる消費者の需要を取り込もうとしています。抗酸化物質の摂取を奨励する公衆衛生政策が、さらなる成長を推進すると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのリコピン市場は、調査期間中に6.3% の CAGR で成長すると予想されています。天然の機能性健康製品への関心の高まりが、オーストラリアとニュージーランド全体の成長を推進しています。予防医療やアンチエイジングサプリメントの人気の高まりが、関連製品の需要を支えています。

健康食品やオーガニック食品の店舗拡大と強力なECネットワークの組み合わせが、製品のアクセス性を向上させています。抗酸化物質の心臓健康、皮膚保護、全体的なウェルネスへの効果に関する消費者教育の拡大が、安定した成長を促進しています。クリーンラベルや植物由来のサプリメントオプションのイノベーションが、予測期間中に成長の勢いを維持すると予想されます。

セグメント別分析

性質別

2025年のリコピン市場は、天然とオーガニックのセグメントが特徴的です。天然リコピンは70%程度のシェアを占めると予測されており、有機リコピンは30%程度のシェアを占めると見込まれています。

天然セグメントは、入手しやすさとコストの面で優位性を持ち、主導的な地位を占めています。天然リコピンはトマト、スイカ、その他の複数の原料から抽出され、サプリメント、機能性食品、飲料製品に配合されています。製造業者は、供給が安定しており、価格が安定しているブクリーの原料として使用しています。

抗酸化作用があるため、食品業界で広く利用されており、健康効果、スキンケア、総合的な健康効果のある飲料業界でも利用されています。DSM、BASF、LycoRed などの大手企業は、トマト抽出物やその他の植物資源から天然リコピンを生産しています。天然リコピンは、化粧品業界でも、アンチエイジング製品や皮膚保護剤にも使用されています。

有機リコピンは、総販売量の 30% に過ぎませんが、クリーンラベル、非遺伝子組み換え、持続可能な成分を求める健康志向の消費者の一部から人気を集めています。有機リコピンは、合成肥料やその他の農薬を使用せずに栽培されたトマトなどの作物から抽出されます。

特に北米および西ヨーロッパにおけるオーガニックおよび天然製品の需要の高まりにより、オーガニックリコピンは、高級栄養補助食品や化粧品の理想的な成分となっています。オーガニック製品を提供しているブランドとしては、NutraScience Labs、Greenleaf BioTech、Hindustan BioTech などがあり、これらは一般的に、オーガニック、ビーガン、エコフレンドリーな成分を重視するウェルネス業界向けに製品を提供しています。

形態別

2025年、リコピン市場は形態別に分類され、粉末とカプセルに分けられると予測されています。粉末は45%の最大のシェアを維持すると推定され、カプセルは35%を占めると見込まれています。

粉末形態は、適応性が高く、多様な用途に容易に適用できるため、最も人気のあるセグメントです。食品・飲料製品、栄養補助食品、機能性食品において同程度に使用されています。リコピン粉末は、粉末飲料ミックス、プロテインパウダー、食事代替製品に容易に配合できます。液体製剤に比べて保存期間が長いことから、保管や輸送にも便利です。

LycoRed、BASF、DSMなどの主要企業がリコピン粉末を製造しており、食品メーカーやサプリメントメーカーは加工せずに大量に消費しています。複数の製剤と混合しやすい点が評価されており、多くの企業が選択しています。

カプセルは、健康管理のために毎日特定の量のリコピンを摂取したい消費者向けに適しており、製品の35%を占めています。固形凍結乾燥リコピンは、リコピンの抗酸化効果を手間なく持続的に得られる健康サプリメントに配合されています。

カプセル化された形態は、ウェルネスとパーソナルケア業界で特に人気があり、心臓の健康、肌の保護、抗老化を目的としたサプリメントとして販売されています。代表的な製品には、Solgar、Nature’s Way、Swansonなどがあり、これらの企業はカプセル形態でリコピンを製造し、特定の健康効果を便利で持ち運びやすい形で求める消費者層に対応しています。

競争動向

リコピン市場は、多国籍ライフサイエンス企業と天然原料に焦点を当てた特殊原料メーカーが混在する市場です。DSMは、健康と栄養分野での広範な研究能力と強力な製品ポートフォリオを背景に、最大の市場シェアを占めています。合成と天然由来のリコピンのバランスにより、多様な食品・飲料サプリメントのニーズに対応可能です。

BASF は、特に機能性食品および飲料用途向けに、リコピンの溶解性と安定性を改善する独自の配合技術により優位性を発揮します。カゴメは、高度な農業の専門知識と、トマトの栽培から抽出物の生産に至る産業チェーンを保有しており、食品グレードおよび医薬品グレードの高純度リコピンを供給しています。

LycoRed 社と Wellgreen Technology 社は、持続可能な非遺伝子組み換え原料を用いた天然リコピンの抽出技術革新に注力しています。特に、LycoRed は、リコピンの用途の多様化のために、マイクロカプセル化技術の開発の限界を拡大しました。一方、Nature’s Bounty Co.、Jamieson Laboratories Ltd.、General Nutrition Center Company などの企業は、ウェルネスサプリメントへのリコピンの採用拡大を通じて、リコピン市場の拡大に貢献しています。これらの企業は、特許取得済みの配合に投資し、各地域における天然抗酸化物質の需要拡大をターゲットにしているため、競争は激化しています。

主要企業の概要

DSM は、合成成分と天然由来成分の多様な製品ポートフォリオを武器に、リコピン市場で約 22~26% のシェアを誇っています。臨床検証と規制順守に重点を置いていることで、栄養補助食品、医薬品、食品業界におけるパートナーシップを固め、持続可能な調達への継続的な投資により、競争優位性をさらに強化しています。

BASF は、エンドユーザー用途におけるリコピンの安定性と生物学的利用能を高める特許技術プラットフォームを活かし、約 18~22% のシェアを獲得しています。BASF は、拡大するライフニュートリション部門を通じて、高効能の抗酸化物質を必要とする機能性食品、飲料、栄養補助食品分野での存在感を強化しています。

カゴメは、農業生産から抽出まで、サプライチェーンを完全に統合することで差別化を図り、業界の 12~16% のシェアを確保しています。高純度、非遺伝子組み換えのリコピンで定評のあるカゴメは、トレーサビリティのある原材料を求めるクリーンラベルブランドから、優先的なパートナーとして選ばれています。LycoRed は約 10~13% のシェアを占め、天然抽出の分野でも重要なイノベーターとしての地位を維持しています。

カプセル化技術と水分散性リコピン製剤の進歩により、機能性飲料および強化食品産業への展開が大幅に拡大しています。Wellgreen Technology は、主にアジアおよびヨーロッパの栄養補助食品産業向けに、コスト効率に優れた植物由来の抽出物に注力し、8~10% のシェアを維持しています。その拡張性と価格競争力は、価値重視の天然抗酸化物質を求めるブランドに魅力的です。

主要企業

-

- DSM

- BASF

- Kagome

- LycoRed

- Wellgreen Technology

- Koninklijke DSM N.V.

- Hoffmann-La Roche Ltd.

- General Nutrition Center Company

- Jamieson Laboratories Ltd.

- The Nature’s Bounty Co.

- Bayer AG

- San-Ei Gen

- Licofarma S.r.l.

- Royal DSM N.V.

セグメント

- 性質別:

- 天然リコピン

- 有機リコピン

- 形態別:

- 粉末リコピン

- リコピンカプセル

- リコピンシロップ

- 包装:

- ボトル

- バルク

- テトラ包装

- 最終用途別:

- 食品

- 医薬品

- 化粧品

- その他

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- グローバル価格分析

- 2020年から2024年のグローバル分析および2025年から2035年の予測

- 2020年から2024年のグローバル分析および2025年から2035年の予測、性質別

- 天然

- 有機

- 2020年から2024年の世界分析および2025年から2035年の予測、形態別

- 粉末

- カプセル

- シロップ

- 2020年から2024年の世界分析および2025年から2035年の予測、包装別

- ボトル

- バルク

- テトラ包装

- 2020年から2024年の世界分析および2025年から2035年の予測、最終用途別

- 食品

- 医薬品

- 化粧品

- その他

- 2020年から2024年の世界分析および2025年から2035年の予測、地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米

- 中東およびアフリカ(MEA

- オセアニア

- 北米分析および予測

- ヨーロッパ分析および予測

- 東アジア分析および予測

- 南アジア分析および予測

- 南米分析および予測

- 中東およびアフリカ分析および予測

- オセアニア分析および予測

- グローバル分析 主要国

- 競争環境

- 競争分析

- DSM

- BASF

- Kagome

- LycoRed

- Wellgreen Technology

- Koninklijke DSM N.V.

- Hoffmann-La Roche Ltd.

- General Nutrition Center Company

- Jamieson Laboratories Ltd.

- The Nature’s Bounty Co.

- Bayer AG

- San-Ei Gen

- Licofarma S.r.l.

- Royal DSM N.V.

- 付録

- 分析フレームワークの定義

- 出典および参考文献

表リスト

表 01:2020 年から 2035 年までの世界の数量(単位)

表 02:2020 年から 2035 年までの世界の金額(百万米ドル)

表 03:2020 年から 2035 年までの世界販売量(単位)、形態別

表 04:2020 年から 2035 年までの世界販売額(百万米ドル)、形態別

表 05:2020 年から 2035 年までの世界販売量(単位)、包装別

表 06:2020 年から 2035 年までの世界市場規模(金額、百万米ドル)、包装別

表 07:2020 年から 2035 年までの世界市場規模(数量、単位)、最終用途別

表 08:2020 年から 2035 年までの世界市場規模(金額、百万米ドル)、最終用途別

表 09:2020 年から 2035 年までの地域別世界販売数量(台

表 10:2020 年から 2035 年までの地域別世界販売額(百万米ドル

表 11:2020 年から 2035 年までの北米販売数量(台、性質別

表 12:北米金額(百万米ドル)、性質別、2020 年から 2035 年

表 13:北米数量(台)、形態別、2020 年から 2035 年

表 14:北米金額(百万米ドル)、形態別、2020 年から 2035 年

表 15:北米の包装別数量(台)、2020 年から 2035 年

表 16:北米の包装別金額(百万米ドル)、2020 年から 2035 年

表 17:北米の最終用途別数量(台)、2020 年から 2035 年

表 18:北米市場規模(金額)、用途別、2020 年から 2035 年

表 19:北米市場規模(数量)、国別、2020 年から 2035 年

表 20:北米市場規模(金額)、国別、2020 年から 2035 年

表 21: ヨーロッパの数量(台)、性質別、2020年から2035年

表 22:ヨーロッパの金額(百万米ドル)、性質別、2020年から2035年

表 23:ヨーロッパの数量(台)、形態別、2020年から2035年

表 24:ヨーロッパの金額(百万米ドル)、形態別、2020 年から 2035 年

表 25:ヨーロッパの数量(台)、包装別、2020 年から 2035 年

表 26:ヨーロッパの金額(百万米ドル)、包装別、2020 年から 2035 年

表 27:2020 年から 2035 年までのヨーロッパの数量(台数)、最終用途別

表 28:2020 年から 2035 年までのヨーロッパの金額(百万米ドル)、最終用途別

表 29:2020 年から 2035 年までのヨーロッパの数量(台数)、国別

表 30:ヨーロッパの金額(百万米ドル)、国別、2020 年から 2035 年

表 31:東アジアの数量(台)、性質別、2020 年から 2035 年

表 32:東アジアの金額(百万米ドル)、性質別、2020 年から 2035 年

表 33: 東アジアの数量(台)、形態別、2020年から2035年

表34:東アジアの金額(百万米ドル)、形態別、2020年から2035年

表35:東アジアの数量(台)、包装別、2020年から2035年

表36: 東アジアの金額(百万米ドル)、包装別、2020 年から 2035 年

表 37:東アジアの数量(台)、最終用途別、2020 年から 2035 年

表 38:東アジアの金額(百万米ドル)、最終用途別、2020 年から 2035 年

表 39:東アジアの数量(台)、国別、2020 年から 2035 年

表 40:東アジアの金額(百万米ドル)、国別、2020 年から 2035 年

表 41:南アジアの数量(台)、性質別、2020 年から 2035 年

表 42:南アジアの金額(百万米ドル)、性質別、2020 年から 2035 年

表 43:南アジアの数量(台)、形態別、2020 年から 2035 年

表 44:南アジアの金額(百万米ドル)、形態別、2020 年から 2035 年

表 45:南アジアの数量(台)、包装別、2020 年から 2035 年

表 46:南アジアの金額(百万米ドル)、包装別、2020 年から 2035 年

表 47:南アジアの数量(台)、最終用途別、2020 年から 2035 年

表 48:南アジアの金額(百万米ドル)、最終用途別、2020 年から 2035 年

表 49:南アジアの数量(台)、国別、2020 年から 2035 年

表 50:南アジアの金額(百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカの数量(台)、性質別、2020 年から 2035 年

表 52:ラテンアメリカの金額(百万米ドル)、性質別、2020 年から 2035 年

表 53:ラテンアメリカ 2020 年から 2035 年までの形態別数量(台数

表 54:ラテンアメリカ 2020 年から 2035 年までの形態別金額(百万米ドル

表 55:ラテンアメリカ 2020 年から 2035 年までの包装別数量(台数

表 56:ラテンアメリカ 包装別金額(百万米ドル)、2020 年から 2035 年

表 57:ラテンアメリカ 最終用途別数量(台)、2020 年から 2035 年

表 58:ラテンアメリカ 最終用途別金額(百万米ドル)、2020 年から 2035 年

表 59:ラテンアメリカ、国別数量(台)、2020 年から 2035 年

表 60:ラテンアメリカ、国別金額(百万米ドル)、2020 年から 2035 年

表 61:中東およびアフリカ、性質別数量(台)、2020 年から 2035 年

表 62:2020 年から 2035 年までの中東およびアフリカの金額(百万米ドル)、性質別

表 63:2020 年から 2035 年までの中東およびアフリカの数量(台数)、形態別

表 64:2020 年から 2035 年までの中東およびアフリカの金額(百万米ドル)、形態別

表 65:中東およびアフリカの数量(台)、包装別、2020 年から 2035 年

表 66:中東およびアフリカの金額(百万米ドル)、包装別、2020 年から 2035 年

表 67:中東およびアフリカの数量(台)、最終用途別、2020 年から 2035 年

表 68:中東およびアフリカの金額(百万米ドル)、最終用途別、2020 年から 2035 年

表 69:2020 年から 2035 年までの中東およびアフリカの数量(台数)、国別

表 70:2020 年から 2035 年までの中東およびアフリカの金額(百万米ドル)、国別

表 71:2020 年から 2035 年までのオセアニアの数量(台数)、性質別

表 72:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、性質別

表 73:2020 年から 2035 年までのオセアニアの数量(台数)、形態別

表 74:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、形態別

表 75:オセアニアの包装別数量(台数)、2020 年から 2035 年

表 76:オセアニアの包装別金額(百万米ドル)、2020 年から 2035 年

表 77:オセアニアの最終用途別数量(台数)、2020 年から 2035 年

表 78:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、用途別

表 79:2020 年から 2035 年までのオセアニアの数量(台数)、国別

表 80:2020 年から 2035 年までのオセアニアの金額(百万米ドル)、国別

図表

図 01:2020 年から 2035 年までの世界販売数量(台)、金額(千米ドル)、および前年比成長率

図 02:2020 年から 2024 年までの世界の絶対的な米ドル市場(2020 年から 2024 年)および絶対的な米ドル機会(2025 年から 2035 年)、百万米ドル

図03:グローバル絶対歴史的数量市場(2020年から2024年)と絶対数量機会(2025年から2035年)、単位

図 04:2020 年から 2035 年までの世界の金額別前年比成長率および予測

図 05:2025 年から 2035 年までの世界の増分機会(千米ドル

図 06:2025 年から 2035 年までの世界のシェア(性質別

図07:世界年間成長率予測、性質別 – 2025年から2035年

図08:世界魅力度指数、性質別 – 2025年から2035年

図09:世界シェア、形態別 – 2025年から2035年

図10:形態別世界年間成長率予測 – 2025年から2035年

図11:形態別世界魅力指数 – 2025年から2035年

図 12:包装別グローバルシェア – 2025 年から 2035 年

図 13:包装別グローバル前年比成長予測 – 2025 年から 2035 年

図 14:包装別グローバル魅力指数 – 2025 年から 2035 年

図15:世界シェア、用途別 – 2025年から2035年

図16:世界前年比成長率予測、用途別 – 2025年から2035年

図17:世界魅力指数、用途別 – 2025年から2035年

図18:世界シェア、地域別 – 2025年から2035年

図 19:地域別世界の前年比成長予測 – 2025 年から 2035 年

図 20:地域別世界魅力指数 – 2025 年から 2035 年

図 21:北米における金額(千米ドル)、数量(台)の予測と分析、2020 年から 2035 年

図 22:市場の前年比成長率比較:北米対北米諸国対北米平均

図 23:北米シェア、性質別 – 2025 年から 2035 年

図 24:北米の前年比成長予測、性質別 – 2025 年から 2035 年

図 25:北米の魅力指数、性質別 – 2025 年から 2035 年

図 26:北米シェア、形態別 – 2025 年から 2035 年

図 27:北米の前年比成長予測、形態別 – 2025 年から 2035 年

図 28:北米の魅力指数、形態別 – 2025 年から 2035 年

図 29:北米シェア、包装別 – 2025 年から 2035 年

図 30:北米の前年比成長予測、包装別 – 2025 年から 2035 年

図 31:北米の魅力指数、包装別 – 2025 年から 2035 年

図 32:北米シェア、最終用途別 – 2025 年から 2035 年

図 33:北米の前年比成長予測、最終用途別 – 2025 年から 2035 年

図 34:北米の魅力指数、最終用途別 – 2025 年から 2035 年

図 35:北米シェア、国別 – 2025 年から 2035 年

図 36:北米の前年比成長予測、国別 – 2025 年から 2035 年

図 37:北米の魅力度指数、国別 – 2025 年から 2035 年

図 38:ヨーロッパの金額(千米ドル)、数量(台)の予測と分析、2020 年から 2035 年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパのシェア、性質別 – 2025 年から 2035 年

図 41:ヨーロッパの性質別前年比成長予測 – 2025 年から 2035 年

図 42:ヨーロッパの魅力指数、性質別 – 2025 年から 2035 年

図 43:ヨーロッパのシェア、形態別 – 2025 年から 2035 年

図 44:ヨーロッパの形態別前年比成長予測 – 2025 年から 2035 年

図 45:ヨーロッパの魅力指数、形態別 – 2025 年から 2035 年

図 46:ヨーロッパの包装別シェア – 2025 年から 2035 年

図 47:ヨーロッパの包装別前年比成長予測 – 2025 年から 2035 年

図 48:ヨーロッパの包装別魅力指数 – 2025 年から 2035 年

図 49:ヨーロッパの最終用途別シェア – 2025 年から 2035 年

図 50:ヨーロッパの用途別前年比成長予測 – 2025 年から 2035 年

図 51:ヨーロッパの用途別魅力指数 – 2025 年から 2035 年

図 52:ヨーロッパのシェア、国別 – 2025 年から 2035 年

図 53:ヨーロッパの年間成長予測、国別 – 2025 年から 2035 年

図 54:ヨーロッパの魅力度指数、国別 – 2025 年から 2035 年

図 55:東アジアの金額(千米ドル)、数量(台)の予測と分析、2020 年から 2035 年

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジアのシェア、性質別 – 2025年から2035年

図58:東アジアの前年比成長率予測、性質別 – 2025年から2035年

図59:東アジアの魅力指数、性質別 – 2025年から2035年

図60:東アジアのシェア、形態別 – 2025年から2035年

図61:東アジアの年次成長予測、形態別 – 2025年から2035年

図 62:東アジアの魅力指数、形態別 – 2025 年から 2035 年

図 63:東アジアのシェア、包装別 – 2025 年から 2035 年

図 64:東アジアの包装別前年比成長予測 – 2025 年から 2035 年

図 65:東アジアの魅力指数、包装別 – 2025 年から 2035 年

図 66:東アジアのシェア、最終用途別 – 2025 年から 2035 年

図67:東アジアの年間成長率予測(用途別) – 2025年から2035年

図68:東アジアの魅力度指数(用途別) – 2025年から2035年

図69:東アジアのシェア(国別) – 2025年から2035年

図 70:東アジアの年間成長予測、国別 – 2025 年から 2035 年

図 71:東アジアの魅力度指数、国別 – 2025 年から 2035 年

図 72:南アジアの金額(千米ドル)、数量(台)の予測と分析、2020 年から 2035 年

図73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジアのシェア、性質別 – 2025年から2035年

図75:南アジアの前年比成長率予測、性質別 – 2025年から2035年

図76:南アジアの魅力指数、性質別 – 2025年から2035年

図77:南アジアのシェア、形態別 – 2025年から2035年

図78:南アジアの年間成長率予測、形態別 – 2025年から2035年

図79:南アジアの魅力指数、形態別 – 2025年から2035年

図 80:南アジアのシェア、包装別 – 2025 年から 2035 年

図 81:南アジアの前年比成長予測、包装別 – 2025 年から 2035 年

図 82:南アジアの魅力指数、包装別 – 2025 年から 2035 年

図 83:南アジアのシェア、最終用途別 – 2025 年から 2035 年

図 84:南アジアの Y-o-Y 成長予測、最終用途別 – 2025 年から 2035 年

図85:南アジアの魅力指数、用途別 – 2025年から2035年

図86:南アジアのシェア、国別 – 2025年から2035年

図 87:南アジアの年間成長予測、国別 – 2025 年から 2035 年

図 88:南アジアの魅力指数、国別 – 2025 年から 2035 年

図 89:ラテンアメリカの価値(千米ドル)、数量(台数)予測および分析、2020 年から 2035 年

図 90:市場の前年比成長率比較:南米アメリカ対南米アメリカ諸国対南米アメリカ平均

図 91:南米アメリカシェア、性質別 – 2025 年から 2035 年

図 92:南米アメリカの前年比成長予測、性質別 – 2025 年から 2035 年

図 93:ラテンアメリカの魅力指数、性質別 – 2025 年から 2035 年

図 94:ラテンアメリカのシェア、形態別 – 2025 年から 2035 年

図 95:ラテンアメリカの前年比成長予測、形態別 – 2025 年から 2035 年

図 96:ラテンアメリカの魅力指数、形態別 – 2025 年から 2035 年

図 97:ラテンアメリカのシェア、包装別 – 2025 年から 2035 年

図 98:ラテンアメリカの前年比成長予測、包装別 – 2025 年から 2035 年

図 99:ラテンアメリカの魅力指数、包装別 – 2025 年から 2035 年

図 100:ラテンアメリカのシェア、最終用途別 – 2025 年から 2035 年

図 101:ラテンアメリカの前年比成長予測、最終用途別 – 2025 年から 2035 年

図 102:ラテンアメリカの魅力指数、最終用途別 – 2025 年から 2035 年

図 103:ラテンアメリカのシェア、国別 – 2025 年から 2035 年

図 104:ラテンアメリカの前年比成長予測、国別 – 2025 年から 2035 年

図 105:ラテンアメリカ魅力指数、国別 – 2025 年から 2035 年

図 106:MEA 価値(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 107:市場の前年比成長率比較:MEA 対 MEA 諸国対 MEA 平均

図108:MEAシェア、性質別 – 2025年から2035年

図109:MEA前年比成長率予測、性質別 – 2025年から2035年

図110:MEAの魅力度指数、性質別 – 2025年から2035年

図111:MEAのシェア、形態別 – 2025年から2035年

図112:MEAの年次成長予測、形態別 – 2025年から2035年

図 113:MEA の魅力指数、形態別 – 2025 年から 2035 年

図 114:MEA のシェア、包装別 – 2025 年から 2035 年

図 115:MEA の前年比成長予測、包装別 – 2025 年から 2035 年

図 116:MEA の魅力指数、包装別 – 2025 年から 2035 年

図117:MEAのシェア、最終用途別 – 2025年から2035年

図118:MEAの年間成長率予測、最終用途別 – 2025年から2035年

図119:MEAの魅力度指数、最終用途別 – 2025年から2035年

図120:MEAのシェア、国別 – 2025年から2035年

図121:MEAの年間成長率予測、国別 – 2025年から2035年

図 122:MEA の魅力指数、国別 – 2025 年から 2035 年

図 123:オセアニアの金額(千米ドル)、数量(台)の予測および分析、2020 年から 2035 年

図 124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図125:オセアニアのシェア、性質別 – 2025年から2035年

図126:オセアニアの年次成長予測、性質別 – 2025年から2035年

図127:オセアニアの魅力指数、性質別 – 2025年から2035年

図128:オセアニアのシェア、形態別 – 2025年から2035年

図129:オセアニアの年間成長率予測、形態別 – 2025年から2035年

図130:オセアニアの魅力指数、形態別 – 2025年から2035年

図131:オセアニアのシェア、 包装別 – 2025年から2035年

図132:オセアニアの年間成長予測、包装別 – 2025年から2035年

図133:オセアニアの魅力指数、包装別 – 2025年から2035年

図134:オセアニアのシェア、最終用途別 – 2025年から2035年

図135:オセアニアの年間成長率予測、最終用途別 – 2025年から2035年

図136:オセアニアの魅力度指数、最終用途別 – 2025年から2035年

図137:オセアニアのシェア、国別 – 2025年から2035年

図138:オセアニアの年間成長率予測、国別 – 2025年から2035年

図139:オセアニアの魅力度指数、国別 – 2025年から2035年

図 140:2024 年の米国市場シェア(性質別

図 141:2024 年の米国市場シェア(形態別

図 142:2025 年から 2035 年の米国市場規模(百万米ドル)および予測

図 143:2024 年の米国市場シェア(最終用途別

図 144:2024 年のカナダ市場シェア(性質別

図 145:2024 年のカナダ市場シェア(形態別

図 146:2025 年から 2035 年のカナダ市場規模(百万米ドル)および予測

図 147:2024 年のカナダ市場シェア(最終用途別

図 148:2024 年のドイツ市場シェア(性質別

図 149:2024 年のドイツ市場シェア(形態別

図 150:ドイツ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 151:2024 年のドイツ市場シェア(最終用途別

図 152:2024 年の英国の性質別市場シェア

図 153:2024 年の英国の形態別市場シェア

図 154:英国の金額(百万米ドル)および 2025 年から 2035 年までの予測

図 155:2024 年の英国の最終用途別市場シェア

図 156:2024 年のフランス市場シェア(性質別

図 157:2024 年のフランス市場シェア(形態別

図 158:2025 年から 2035 年までのフランス市場規模(百万米ドル)および予測

図 159:2024 年のフランス市場シェア(最終用途別

図 160:2024 年のロシア市場シェア(性質別

図 161:2024 年のロシアの市場シェア(形態別

図 162:2025 年から 2035 年までのロシアの市場規模(百万米ドル)および予測

図 163:2024 年のロシアの市場シェア(最終用途別

図 164:2024 年のスペインの市場シェア(性質別

図 165:2024 年のスペインの市場シェア(形態別

図 166:2025 年から 2035 年までのスペインの市場規模(百万米ドル)および予測

図 167:2024 年のスペインの市場シェア(最終用途別

図 168:2024 年のイタリアの市場シェア(性質別

図 169:2024 年のイタリアの市場シェア(形態別

図 170:2025 年から 2035 年までのイタリアの市場規模(百万米ドル)および予測

図 171:2024 年のイタリアの市場シェア(最終用途別

図 172:2024 年の中国の市場シェア(性質別

図 173:2024 年の中国の市場シェア(形態別

図 174:中国の金額(百万米ドル)および 2025 年から 2035 年までの予測

図 175:中国の最終用途別市場シェア、2024 年

図 176:日本の性質別市場シェア、2024 年

図 177:日本の形態別市場シェア、2024 年

図 178:日本の金額(百万米ドル)および 2025 年から 2035 年までの予測

図 179:日本の最終用途別市場シェア、2024 年

図 180:韓国の性質別市場シェア、2024 年

図 181:韓国の形態別市場シェア、2024 年

図 182:韓国の金額(百万米ドル)および 2025 年から 2035 年までの予測

図 183:韓国の最終用途別市場シェア、2024 年

図 184:インドの性質別市場シェア、2024 年

図 185:インドの形態別市場シェア、2024 年

図 186:インドの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 187:2024 年のインドの最終用途別市場シェア

図 188:2024 年のシンガポールの性質別市場シェア

図 189:2024 年のシンガポールの形態別市場シェア

図 190:シンガポールの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 191:シンガポールの最終用途別市場シェア、2024 年

図 192:インドネシアの性質別市場シェア、2024 年

図 193:インドネシアの市場シェア(形態別)、2024 年

図 194:インドネシアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 195:インドネシアの市場シェア(最終用途別)、2024 年

図 196:タイの市場シェア(性質別)、2024 年

図 197:タイの市場シェア(形態別)、2024 年

図 198:タイの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 199:タイの最終用途別市場シェア、2024 年

図 200:ブラジルの性質別市場シェア、2024 年

図 201:2024 年のブラジル市場シェア(形態別

図 202:2025 年から 2035 年までのブラジル市場規模(百万米ドル)および予測

図 203:2024 年のブラジル市場シェア(最終用途別

図 204:2024 年のメキシコ市場シェア(性質別

図 205:2024 年のメキシコ市場シェア(形態別

図 206:メキシコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 207:メキシコ市場シェア(最終用途別)、2024 年

図 208:トルコ市場シェア(性質別)、2024 年

図 209:トルコ市場シェア(形態別)、2024 年

図 210:トルコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 211:トルコ市場シェア(最終用途別、2024 年

図 212:GCC 諸国市場シェア(性質別、2024 年

図 213:GCC 諸国における形状別市場シェア、2024 年

図 214:GCC 諸国の金額(百万米ドル)および 2025 年から 2035 年までの予測

図 215:GCC 諸国における最終用途別市場シェア、2024 年

図 216:南アフリカにおける性質別市場シェア、2024 年

図 217:2024 年の南アフリカ市場シェア(形態別

図 218:2025 年から 2035 年までの南アフリカ市場規模(百万米ドル)および予測

図 219:2024 年の南アフリカ市場シェア(最終用途別

図 220:2024 年のオーストラリア市場シェア(性質別

図 221: 2024年のオーストラリアの市場シェア(形態別

図222:2025年から2035年のオーストラリアの市場規模(百万米ドル)および予測

図223:2024年のオーストラリアの市場シェア(最終用途別

図224:2024年のニュージーランドの市場シェア(性質別

図225:2024年のニュージーランドの市場シェア(形態別

図 226:ニュージーランドの金額(百万米ドル)および 2025 年から 2035 年までの予測

図 227:ニュージーランドの最終用途別市場シェア、2024 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/