分析によると、中堅メーカーにおける小型でカスタマイズ可能な誘導加熱モジュールの需要増加が、数量成長を牽引する最も主要な要因の一つであることが明らかになりました。これらの企業は、既存の工程に大規模なインフラ更新を必要とせずに容易に統合可能な、比較的小規模な精密工具を支配していました。

これらの機械は、その汎用性と有効性から、熱処理設備を近代化しようとしている企業にとって魅力的であり、床面積の節約や稼働時間の短縮にもつながりました。

予測期間中は、世界的なサステナビリティ目標、製品ライフサイクルの延長、デジタル制御能力の進歩を背景に、この産業の成長は続くと予想されます。スマートな製造環境への注目が高まっていることは、IoT 対応誘導システムの成長軌道をさらに強固なものにするでしょう。

生産ラインが、よりクリーンでダイナミックな熱処理ソリューションを採用する中、この技術は、先進国および発展途上国における産業オートメーションをリードする最前線に立っています。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

2024 年第 4 四半期に、米国、西ヨーロッパ、日本、韓国の 500 人のステークホルダーを対象に行った調査では、磁気誘導加熱技術におけるエネルギー効率、耐久性、および規制順守の重要性が増していることに、世界的に強い合意が見られました。

全体として、82% が環境およびエネルギー基準の遵守を最優先事項として挙げ、76% が、特に高熱および連続使用の用途では、長寿命の部品が必要であると回答しました。地域による違いもあり、例えば、西ヨーロッパの 89% がサステナビリティを重視しているのに対し、アメリカの 68% は労働力不足を補うための自動化を重視しています。

新技術の採用には大きなばらつきが見られました。米国では 58% が IoT 対応システムの活用を報告しましたが、日本ではコストの制約や拡張性の不足から、22% しかそのようなシステムを採用していません。

西ヨーロッパは EU の規制により、中規模の導入が進んでおり、ドイツは自動化システムの活用で際立っています。韓国のロボット加熱システムへの投資は、同国がスマート製造センターへの転換を進めていることを示しています。

材料の好みも異なり、65% が強度から鋼を好みました。一方、西ヨーロッパは、機動性とサステナビリティの目標から、アルミニウムやハイブリッド構造を好む傾向がありました。

投入価格の上昇は皆にとって課題でしたが、将来の投資優先事項は、米国はモジュールの設計、西ヨーロッパはグリーン生産、アジアはコンパクトな構成と、それぞれ分かれました。製品設計やマーケティングのグローバル化だけでは、さまざまな産業の要件を満たすことができないため、地域別の戦略の必要性が強調されました。

市場分析

磁気誘導加熱装置 業界は、先進的な製造分野におけるエネルギー効率に優れた、精密に制御された加熱の需要の高まりを背景に、着実な成長が見込まれています。従来型工場から持続可能なスマート工場への規制圧力の高まりは、旧来のシステムからの変化の影響を加速させています。このような変化の恩恵を最も受けるのは、中小規模の完全自動化企業であり、一方、旧式の機器メーカーは、生産停止のリスクが高まります。

ステークホルダーのための最優先戦略課題、リスク評価、および注目すべき事項

先頭を走り続けるためには、企業は研究開発(R&D)に投資し、デジタル制御インターフェースと高度なプロセス監視機能を備えた IoT 統合システムを構築する必要があります。このような高度な機能は、自動車、航空宇宙、電子機器などの精密産業における、エネルギー効率に優れたプログラム可能な加熱に対する需要の高まりに対応します。製品のモジュール化とコンパクトな設計に重点を置くことは、生産ライン全体を置き換えることなく旧式設備を置き換えることができるため、中堅メーカーにとって大きな魅力となります。

さらに、地域化された提携による地域での流通の拡大とアフターサービスの強化も、効果的な事業拡大には不可欠です。Fact.MR は、サービスが不十分な産業クラスターに、カスタマイズされたソリューションと堅牢なメンテナンスインフラストラクチャを提供することで、ブランドの信頼性を確立し、長期的な顧客維持を図ることができると推奨しています。これらのバリューチェーンを統合することで、自動化とサステナビリティの目標がより重視される次世代のスマートファクトリーへの円滑な統合も可能になります。

地政学的混乱は発生の可能性は中程度ですが、この産業は政治的に不安定な地域で生産される特定の磁性材料に依存しているため、影響は大きいと考えられます。エネルギー価格の上昇は発生の可能性が高く、営業利益率に中程度の影響を与えると考えられます。3 つ目は、従来型システムからの切り替えに消極的な従来の製造業における普及の遅れで、発生の可能性は中程度ですが、影響は大きいと考えられます。

これらに対抗するため、企業はレアアースの供給オプションを緊急に評価し、OEMとの連携を強化してハイブリッド型または用途特化型のヒーターを共同開発し、長期サービス契約や顧客忠誠度向上チャネルを促進する地域別アフターマーケット施策の試験導入を進める必要があります。

経営陣向け

先頭を走り続けるためには、企業は、中堅メーカーやインダストリー 4.0 環境に合わせて、スマートでモジュール式の誘導加熱ソリューションの開発に即座に軸足を移す必要があります。このインテリジェンスは、購入者の優先事項が、基本的な機能から、プログラム可能な効率性、デジタル工場システムとのシームレスな統合へと明確にシフトしていることを示しています。

ロードマップでは、IoT 対応機能に焦点を当てた研究開発サイクルの迅速化、重要な磁気部品の代替供給源の確保、東アジアや西ヨーロッパなどの高成長地域における戦略的パートナーシップの拡大を優先課題とすべきです。

予測メンテナンス、リモートモニタリング、エネルギー最適化などをコア製品に組み込むことで、顧客は差別化を図り、エネルギー規制の強化や産業オートメーションのトレンドの進化に対応できる、将来性のある製品ポートフォリオを構築することができます。

セグメント別分析

電力の種類別

10 kWh 以上の電力セグメントは、2025 年から 2035 年にかけて CAGR 4.4% の成長が見込まれ、高成長産業セグメントとして位置付けられています。この電力範囲は、低ワット数のシステムでは不十分な、大規模なろう付け、鍛造、高温熱処理などの重工業用途に不可欠です。

Fact.MR の分析では、深い熱浸透と信頼性が必須である航空宇宙、防衛、鉄鋼製造などの産業からの強い需要が強調されています。

初期投資は高額ですが、企業は長期的な運用効率、排出量の削減、メンテナンスの低減というメリットを享受できます。電磁シールドおよび液体冷却システムの技術的進歩により、デバイスの安全性と稼働時間が向上しています。大手メーカーが加熱インフラの近代化を目指す中、このセグメントは産業の電化およびサステナビリティの基盤として引き続き重要な役割を果たすでしょう。

用途別

調理用途セグメントは、このカテゴリーで最も収益性が高く、2025 年から 2035 年までの評価期間において CAGR 4.7% の成長が見込まれています。この成長は、主に、家庭用および業務用環境において、消費者がエネルギー効率に優れたスマートキッチンソリューションへの移行を進めていることが要因です。誘導調理は、調理器具を直接加熱し、周囲の表面を冷却することで、正確な温度制御、迅速な加熱、および安全性の向上を実現します。

誘導加熱式家電の需要は、都市部の家庭とクイックサービスレストランで特に高まっています。接続型キッチンとタッチレス制御システムの普及が、さらに採用を後押ししています。

ガス式調理システムが排出ガス問題により厳しい監視を受ける中、誘導加熱式システムはエネルギー効率、精度、安全性の高さから、次世代の調理アプリケーションでますます好まれています。

国別インサイト

米国

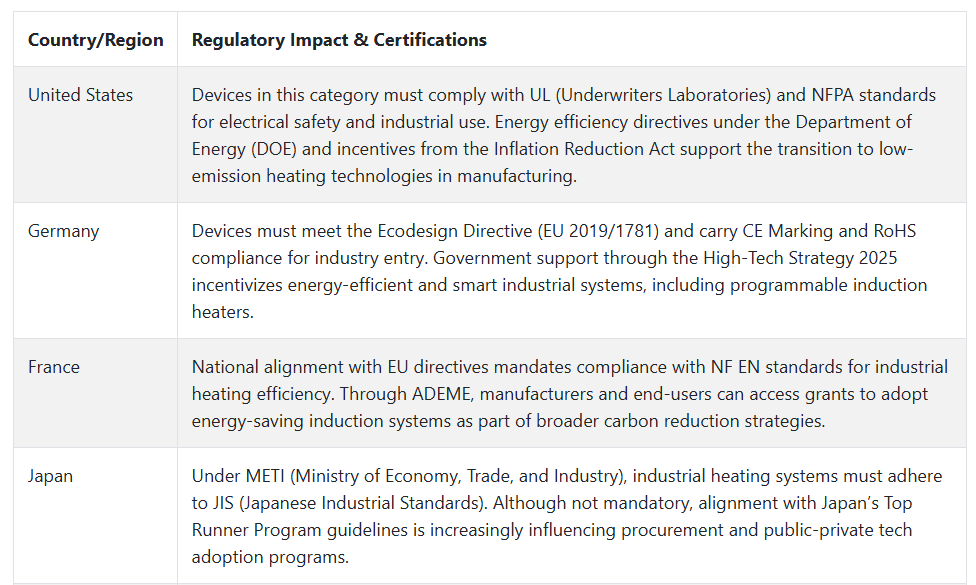

米国では、この産業は予測期間中に 4.5% の CAGR で成長すると予測されています。米国では、クリーンな製造とエネルギー効率への明確な取り組みを背景に、自動車、航空宇宙、電子などの分野において誘導加熱システムの採用が進んでいます。

インフレ抑制法やエネルギー省主導の電化プログラムなどの連邦政府の取り組みによる支援により、中堅および大手メーカーは、化石燃料ベースの加熱から、プログラム可能なスマートな誘導加熱ソリューションへの移行を進めています。産業は、工場自動化ツールと統合でき、熱損失を最小限に抑えることができるシステムに特に高い関心を示しています。

Fact.MRの分析によると、ミッドウェストと西海岸の製造拠点では、生産ラインの精度、稼働率、デジタル監視の最適化が進む中、コンパクトでモジュール式のユニットの需要が急増しています。ULとNFPAの安全基準は依然として重要であり、準拠したIoT対応製品ポートフォリオを持つ企業が優位性を保っています。さらに、溶接やはんだ付けに依存する業界は、OSHAの開放式炎設備に関する規制強化により、アップグレードを加速しています。

今後、AI 対応の熱制御、リモート診断、予知保全の進歩が、製品の革新を左右すると予想されます。デジタル産業エコシステムに参加する中小企業が増えるにつれ、米国は北米におけるデジタル制御の加熱システムの採用において、引き続き大きな可能性を秘めた市場となるでしょう。

英国

英国の売上高は、評価期間において 4.1% の CAGR を記録すると予想されます。英国は、産業脱炭素化戦略で概説した広範な脱炭素化政策の一環として、徐々に先進的な加熱技術への移行を進めています。

この成長は、自動車部品、電気機器、航空宇宙用サブアセンブリにおけるクリーン製造への投資の増加によって後押しされています。この地域への関心は、エネルギーコストとサステナビリティが調達上の大きな課題となっているイングランドのミッドランドおよび北部工業地帯で特に顕著です。

英国のブレグジット後の規制姿勢は、ほとんどの工業製品について CE および RoHS 準拠の基準を維持しており、英国の製造業者は EU 基準を引き続き遵守することができます。資本投資が制約されている場合、特に古いインフラでは、改造が容易でコンパクトなモデルが好まれています。また、英国の製造業者は、人的介入を最小限に抑えたデータ駆動型のシステムを求めているため、デジタル統合も価値を高めています。

イギリスの「Made Smarter」イニシアチブの下で、製品設計をスマートファクトリーの目標と一致させる機会が存在します。エネルギー監視ダッシュボードやモジュール式電源設定を備えたシステムが注目されており、地元OEMと自動化スタートアップの提携によるさらなる成長が期待されています。

フランス

評価期間中、フランスのこの産業は 4.2% の CAGR で成長すると予想されています。フランスはサステナビリティとエネルギー効率に重点を置いているため、これらの原則がさまざまな産業用途に採用されています。ADEME が支援する産業の脱炭素化のための補助金など、支援的な政策の枠組みが、化学、航空宇宙、自動車製造などの分野での需要を後押ししています。これらの分野では、廃棄物と排出量を削減するために、プログラム可能な高精度加熱システムがますます好まれています。

Fact.MR の分析によると、イル・ド・フランスやオーヴェルニュ・ローヌ・アルプなどの地域では、産業クラスターが EU のグリーンディール要件を満たすために老朽化したインフラのアップグレードを進めているため、需要が特に堅調です。CE および NF EN 規格は、機器認証の指針として機能しており、優れた熱性能、リモートコントロールの統合、電磁干渉の最小化を実現するシステムが優先されています。

フランスでは、誘導と熱エネルギー回収技術を組み合わせたハイブリッドシステムの早期採用も進んでいます。生産施設の近代化とグリーン融資の利用が容易になるにつれて、デジタル制御ソリューションの採用は今後数年間で急速に拡大すると予想されます。

ドイツ

ドイツでは、2025年から2035年にかけてCAGR 4.7%の成長が見込まれています。ドイツは、エネルギー効率に優れ、自動化に対応した熱処理技術への移行において、ヨーロッパをリードし続けています。この分野は、制御された加熱が重要な精密工具、自動車、化学産業などで特に勢いを増しています。エコデザイン指令への準拠と、ドイツのハイテク戦略 2025 との統合により、その普及はさらに加速しています。

Fact.MR によると、バイエルン州、バーデン・ヴュルテンベルク州、ノルトライン・ヴェストファーレン州のメーカーは、デジタル監視、PLC 対応システムの需要を大幅に押し上げています。現地企業は、カスタマイズ可能な熱曲線とメンテナンスの必要性を最小限に抑えた CE 認定モデルを好んでいます。これらの機能は、モジュール性とデータ収集が重要な運用目標である、インダストリー 4.0 変革におけるドイツのリーダーシップと一致しています。

さらに、同国がクリーンな水素と電化に注力していることから、化石燃料に依存しない代替エネルギーの需要がさらに高まるでしょう。ドイツが産業のイノベーション基盤を強化する中、これらのシステムは、排出量の削減と熱製造の近代化において中心的な役割を果たすでしょう。

イタリア

イタリアでは、予測期間中の産業の成長率は 4.0% の CAGR と予測されています。イタリアの産業の近代化は、セラミック、自動車部品、工業用ベーキングなどの分野での採用増加に伴い、徐々にペースを上げています。インダストリー 4.0 移行計画に基づく政府の優遇措置により、資本設備のアップグレードに対する税控除が実施され、製造業者が旧式のインフラを置き換えるための環境整備が進んでいます。

ロンバルディア州とエミリア=ロマーニャ州の北部地域が、特にコスト効率が高くエネルギー最適化されたソリューションを求める中小企業(SME)を中心に、この移行をリードしています。イタリアの企業は、安全、効率、リアルタイム監視をコンパクトな設計で提供するCE準拠システムへの関心が高まっています。これらの傾向は、性能とコンプライアンスを同等に重視するイタリアの輸出指向型生産構造と一致しています。

南部工業地帯ではインフラの制約が依然として残っていますが、資金調達へのアクセス改善と意識の高まりを背景に、成長は堅調に推移すると予想されます。全体として、イタリアは、その特殊な小ロット生産の特性に合わせた、よりインテリジェントでモジュール式のユニットへの移行を進めています。

韓国

韓国では、このセクターは 2025 年から 2035 年にかけて CAGR 4.4% の成長が見込まれています。韓国は、特に世界トップレベルの電子、ロボット、電気自動車(EV)製造のエコシステムにおいて、エネルギー効率の高い暖房技術の採用が急速に進んでいます。中小企業・スタートアップ省が主導する「スマートファクトリーイニシアチブ」は、デジタル接続された低排出の産業システムの統合を促進する上で重要な役割を果たしています。

Fact.MR の分析によると、ソウル、仁川、釜山では、製造業者が AI 駆動の制御モジュールを精密な熱管理に組み込んでいることから、堅調な需要が見られます。韓国工業規格(KS)への準拠により、品質および安全基準の遵守が確保され、ハイテク分野と従来型分野の両方で消費者の信頼の構築に貢献しています。

政府の自動化とデジタル化への支援策により、韓国は次世代ソリューションの生産と輸出においてリーダーシップを発揮する立場にあります。リモート診断、エネルギーダッシュボード、熱損失の最小化をサポートするコンパクトなシステムが特に需要が高く、これにより同国の脱炭素化目標の実現がさらに加速されます。

日本

日本の売上高は、2025年から2035年の間に4.1%のCAGRで成長すると予想されています。日本の高度に専門化された製造エコシステムは、小型化生産と精密な温度制御のニーズに対応するため、デジタル制御の加熱システムを徐々に採用しています。これらのシステムを統合する主な分野は、電子、光学、および高性能材料加工です。日本は、経済産業省による厳格な規制監督を維持し、JIS規格を遵守しています。

Fact.MRは、東京や大阪などの都市部の大手メーカーが積極的にアップグレードを進めている一方、小規模な生産者はコスト制約や複雑さへの懸念から慎重な姿勢を維持していると指摘しています。しかし、高齢化が進む労働力と、低メンテナンスでプログラム可能なシステムへの需要が、自動化に適したソリューションを求める企業における採用を後押ししています。

日本の「モノづくり」(精密な職人技)へのこだわりは、スマート熱制御デバイスの活用とよく一致しています。環境規制の強化とエネルギーコストの上昇に伴い、従来型の炉のオーバーヘッドを必要とせずに、クリーンで安全かつ制御可能な加熱を実現するシステムの需要が拡大すると予想されます。

中国

中国の産業は、2025年から2035年にかけて4.8%のCAGRで成長すると予測されています。中国は、「中国製造2025」政策に基づく積極的な製造のアップグレードを原動力として、この領域で最も急成長している地域です。需要は、迅速かつ正確な加熱のニーズが高まっている自動車、電子、重機などの分野に集中しています。

Fact.MR の分析では、広東省、浙江省、江蘇省などの地域で、地域補助金や政府支援のパイロットプロジェクトにより、自動化対応システムへの移行が促進されており、採用が著しいことが明らかになっています。CCC 認証の義務化により、高いコンプライアンス基準が確保されている一方、MIIT が主導するエネルギー規制により、国内向けのシステム構成が形作られています。

中国のメーカーは、競争力のある価格の中級ソリューションのグローバルサプライヤーへと急速に進化しています。AI とクラウドベースの熱制御の統合が進む中、中国は加熱技術の分野において、供給と需要の両面で優位な立場にあります。

オーストラリア・ニュージーランド

ニュージーランドとオーストラリアでは、この分野は評価期間中に 3.9% の CAGR で成長すると予測されています。他の先進工業国に比べ成長は鈍いものの、オーストラリアとニュージーランドは、鉱業、農業加工、精密食品製造などの分野において、磁気誘導加熱のニッチな用途を開発しています。オーストラリアの国家温室効果ガス・エネルギー報告制度(NGER)に基づく環境規制により、低排出の代替暖房が推進されています。

Fact.MR の分析によると、ビクトリア州、クイーンズランド州、ニュージーランド北島などの地域産業の集積地において、この技術の導入が進んでいます。AS/NZS 規格および ERAC 認証への準拠は、導入に依然として不可欠であり、事前認証済みのプラグアンドプレイソリューションを提供する企業にとってビジネスチャンスとなっています。

高い物流コストと産業需要の分散は依然として大きな課題ですが、モジュール式でモバイル対応システムへの関心が高まっています。クリーンエネルギー政策の推進とデジタル産業用ツールの普及に伴い、リモートコントロールとエネルギー診断機能を備えた誘導加熱ソリューションは、この地域での採用が拡大すると予想されます。

競争環境

磁気誘導加熱装置業界は、Inductotherm Group や EFD Induction などのグローバルリーダーが大きなシェアを占める、やや細分化された業界です。一方、GH Induction や Ambrell Corporation などの地域企業が、多様な競争環境に貢献しています。各社は、業界での地位強化のために、イノベーション、戦略的パートナーシップ、地理的拡大に注力しています。

2024 年、EFD Induction は IPT Technology と合併し、ENRX を設立しました。これは、クリーンで効率的な製造およびモビリティソリューションの進歩を加速することを目的としています。GH Induction は、「The Route to Fastener Innovation」に参加し、さまざまな産業用途向けの先進的な誘導加熱ソリューションを紹介して、イノベーションへの取り組みをアピールしました。

Ambrell Corporation は、プロセスの精度と効率を向上させるための制御および診断機能を強化した誘導加熱システム「EKOHEAT 2」を発表しました。さらに、TM Induction Heating は、モーションおよび駆動技術向けの組立ソリューションにおける地位の強化を目的として、2024 年 10 月に Include Industries に買収されました。

これらの動きは、自動車、航空宇宙、製造など、さまざまな分野における進化する需要に対応するため、業界が技術革新、戦略的提携、およびグローバル展開の拡大に注力していることを反映しています。

競争分析

2025年には、Inductotherm Group(18~22% のシェア)が、重工業用途における長年の実績と、高出力で拡張可能な誘導ソリューションの研究開発を継続していることから、業界でのリーダーとしての地位を維持すると予想されます。同社は、自動化対応システムおよび統合冷却技術への投資により、スマートファクトリーおよび鉄鋼製造のエコシステムへのグローバルな事業拡大を見込んでいます。

EFD Induction(12~15%)は、精密コイルエンジニアリングとモジュール設計に重点を置き、ヨーロッパおよびアジア全域の OEM パートナーシップを獲得しており、電気自動車および航空宇宙部品加熱分野での的を絞った事業拡大により、成長が見込まれています。

Ajax TOCCO Magnethermic(10~13%)は、連続生産ライン向けにカスタマイズされた堅牢な高周波システムにより、自動車および金属加工分野での地位を引き続き強化する予定です。GH Induction Atmospheres(8~10%)は、航空宇宙、半導体、医療用インプラント向けの真空誘導加熱に関する専門知識により、特殊なニッチ市場を開拓しています。同社のコンパクトで汚染のないシステムは、クリーンルーム環境で注目を集めています。

Ambrell Corporation(7~9%)は、精密なベンチトップ規模の誘導装置での実績を活かし、半導体包装、医療機器ボンディング、研究ラボ分野での成長加速を目指しています。よりクリーンでコンパクト、デジタル制御の加熱への移行に伴い、これらの企業は今後 10 年間に、出力範囲、最終用途の産業、スマートマニュファクチャリングの統合において激しい競争を繰り広げるでしょう。

その他の主要企業

-

- Schaeffer AG

- Radyne Corporation

- SKF AB

- CEIA S.P.A

- GH Induction Atmosphere

- VGK Electric

- EFD Induction

- Inventum Engineers Company Pvt. Ltd.

- Krishna Electronics

- Inductotherm Group

- Ambrell Corporation

- Ajax TOCCO Magnethermic Corporation

- Nippon Avionics Co., Ltd.

- Denki Kogyo Co., Ltd.

- Fluxtrol Inc.

- MSA S.r.l.

- Dongguan Hengxin Industrial Equipment Co., Ltd.

- その他の市場プレーヤー

磁気誘導加熱装置市場のセグメント化

- 電力の種類別:

- 0~5 kWh

- 5.1~10 kWh

- 10 kWh 以上

- 用途別

- 炉

- 溶接

- 調理

- ろう付け

- シール

- 熱処理

- プラスチック加工

- 地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 4. 2020年から2024年の世界的な需要分析、および2025年から2035年の予測(過去の分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年の世界分析および2025年から2035年の予測

- 6.1. 電力の種類

- 6.2. 用途

- 7. 2020年から2024年の世界分析および2025年から2035年の予測、電力の種類別

- 7.1. 0~5 kWh

- 7.2. 5.1~10 kWh

- 7.3. 10 kWh超

- 8. 2020年から2024年までのグローバル分析および2025年から2035年までの予測、用途別

- 8.1. 炉

- 8.2. 溶接

- 8.3. 調理

- 8.4. ろう付け

- 8.5. 密封

- 8.6. 熱処理

- 8.7. プラスチック加工

- 9. 2020 年から 2024 年までの世界分析および 2025 年から 2035 年までの予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. 西ヨーロッパ

- 9.4. 東ヨーロッパ

- 9.5. 東アジア

- 9.6. 南アジアおよび太平洋

- 9.7. 中東およびアフリカ

- 10. 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 11. ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 12. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 15. 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 2020年から2024年のMEAの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 17. 30カ国の電力の種類および用途別売上予測(2025年から2035年

- 18. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 19. 企業プロフィール

- 19.1. Schaeffer AG

- 19.2. Radyne Corporation

- 19.3. SKF AB

- 19.4. CEIA S.P.A

- 19.5. GH Induction Atmosphere

- 19.6. VGK Electric

- 19.7. EFD Induction

- 19.8. Inventum Engineers Company Pvt. Ltd.

- 19.9. Krishna Electronics

- 19.10. Inductotherm Group

- 19.11. Ambrell Corporation

- 19.12. Ajax TOCCO Magnethermic Corporation

- 19.13. Nippon Avionics Co., Ltd.

- 19.14. Denki Kogyo Co., Ltd.

- 19.15. Fluxtrol Inc.

- 19.16. MSA S.r.l.

- 19.17. Dongguan Hengxin Industrial Equipment Co., Ltd.

- 19.18. その他の市場参加者

- 20. 使用した仮定および略語

- 21. 調査方法およびデータソース

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/