手動式蘇生器市場の成長を推進する主な要因のひとつは、世界中で呼吸器疾患、心停止、外傷の症例が増加していることです。慢性呼吸器疾患や COVID-19 パンデミックの余波も、新興国や発展途上国における安定した換気ソリューションの需要を加速させています。さらに、呼吸困難になりやすい高齢者人口の増加も、介護施設や老人ホームにおける製品の需要を牽引し続けています。

技術の進歩により、これらの機器の機能や利便性も向上しています。産業では、特にリスクの高い環境において、相互汚染をある程度排除するために、圧力逃がし弁、透明フェイスシールド、使い捨て部品などの付属品が追加されています。機器の使いやすさの向上や患者の安全性の向上に関する改善も、熟練度の低い医療従事者でも信頼性と使いやすさを高める製品の開発につながっています。

政府および非政府医療機関は、救急医療サービス(EMS)の開発にますます参加しており、これは手動式蘇生器の市場をさらに拡大しています。救急隊員の訓練を強化するプログラムや、基本的な救命機器の提供は、特に農村部や開発が遅れている地域において、製品の長期的な需要に貢献する可能性があります。

しかし、低価格の機器における品質基準の統一の欠如や、発展途上国における認識の不足などの要因が、市場浸透を若干妨げる可能性があります。それでも、継続的な医療投資と世界的な健康対策の取り組みにより、こうした障害は徐々に解消されるでしょう。

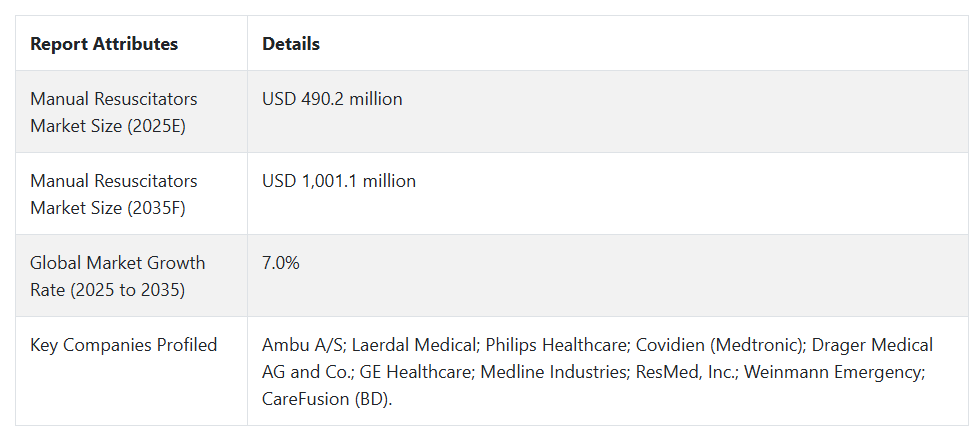

手動式蘇生器市場は、医療緊急事態の増加、製品設計の革新、および救命救急医療インフラの拡充を背景に、堅調な成長軌道に乗っています。迅速、効果的、かつ携帯可能な蘇生装置の需要が引き続き高まる中、この製品は、世界中で最前線の医療に欠かせない要素であり続けるでしょう。

手動式蘇生器市場:2020 年から 2024 年までの変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、手動式蘇生器市場は、緊急呼吸療法の緊急の必要性を浮き彫りにした COVID-19 のパンデミックによる需要の増加により、飛躍的に成長しました。世界中の病院、救急治療室、ICU は、汎用として自己膨張式および流量膨張式バッグを備蓄しました。

また、交差汚染のリスクを低減するため、使い捨て蘇生器の需要も増加しました。成長が最も著しかったのは、救急医療センターをアップグレードしている北米、ヨーロッパ、および発展途上国でした。しかし、手動蘇生器市場は、低価格メーカー間の製品品質のばらつき、および装置の人間工学や酸素供給効率における製品革新の欠如といった問題により、その成長が妨げられました。

2025 年から 2035 年にかけては、よりスマートで、より安全、より持続可能な製品が設計されるでしょう。リアルタイムの圧力センサー、人工知能ベースの換気フィードバック、人間工学に基づいた再設計が追加されることで、特に救急医療や病院到着前の医療において、より正確な気道管理が可能になります。インテリジェントな製品には、Bluetooth 対応モニターと、過換気または換気不足を警告する自動アラームが搭載されます。

再利用可能で生分解性の部品を使用した太陽電池式ポータブルキットは、開発途上国での使用が増加するでしょう。AR/VR ベースのトレーニングシミュレーターにより、救急隊員のスキルが再教育されます。世界の医療システムがパンデミックへの備えと災害対応に注力する中、高度でインテリジェントな手動蘇生装置の機能はさらに重要になります。

国別分析

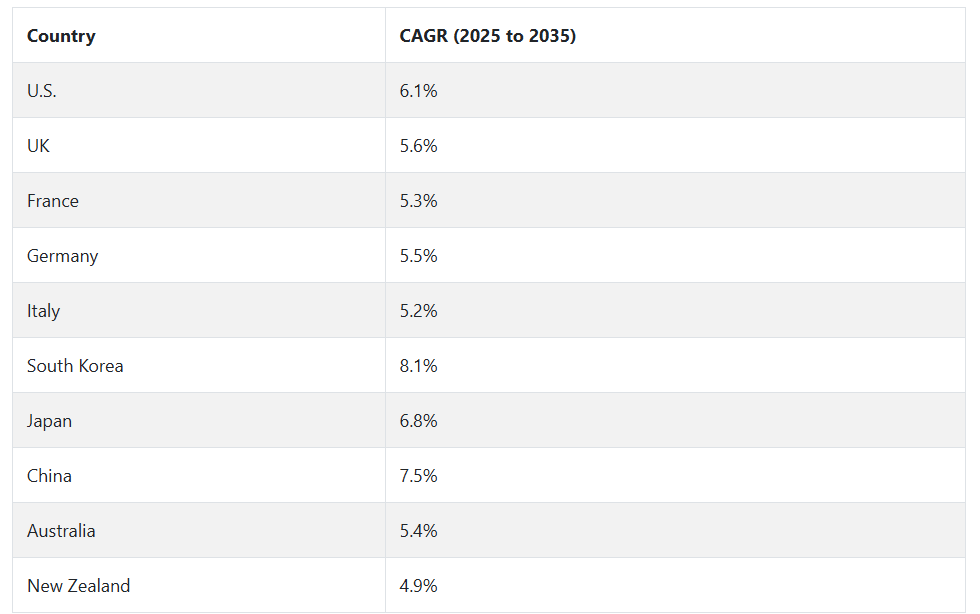

米国

米国の市場は、予測期間中に 6.1% の CAGR を記録すると予想されています。救急医療サービス、救命救急医療サービス、および外来医療からの好調な需要が、製品の需要を牽引しています。手動式蘇生器市場は、先進的な EMS システムと、心臓および呼吸の緊急事態の発生率の高さに牽引されています。

Ambu、Vyaire Medical、Teleflex などの先駆的な企業が、単回使用型および再使用可能な蘇生器システムを開発しています。特に病院到着前の医療現場では、感染対策が重視されており、使い捨てモデルの採用が進んでいます。規制の支援と高度なトレーニングガイドラインにより、医療施設全体での標準的な使用が確保されています。

英国

英国の手動式蘇生器市場は、2025年から2035年の間に5.6%のCAGRで成長すると予測されています。この市場は、高度な緊急対応システムと、呼吸ケアの成果の向上に対する関心によって支えられています。需要は、病院の救急治療室や救急車サービスで広範に及んでいます。

Intersurgical や Smiths Medical などの企業は、人間工学と患者の安全に関するオプションの開発を通じて、イノベーションをリードしています。

迅速対応装置の標準化や救急隊員の準備態勢に関する国家医療プログラムが、製品の需要を安定的に押し上げています。また、非ラテックスおよび PVC フリーの人工呼吸器への移行も調達に影響を与えています。

インド

フランスは、予測期間を通じて手動式人工呼吸器市場で 5.3% の CAGR を記録する見通しです。フランスの医療制度は、呼吸困難の場合に手動蘇生装置を頻繁に使用する、適切な設備を備えた救急医療および救命救急医療部門に依存しています。

Laerdal Medical や Hersill などの企業は、病院と戦略的提携を結ぶことで製品の普及を進めています。欧州の安全基準および環境規制の遵守が重視されるようになったことで、環境に優しく、人々に優しい設計の需要が高まっています。シミュレーションベースの研修の進化により、臨床医は処置に慣れ、処置の一貫性が向上しています。

ドイツ

ドイツの手動蘇生器市場は、2025年から2035年の予測期間において5.5%のCAGRで成長すると予測されています。病院到着前および臨床分野における呼吸蘇生支援の需要が大きいことが、手動蘇生器市場の成長を推進しています。集中治療室や高度な救急医療の浸透が進んでいることが、この製品の継続的な使用を後押ししています。

MeditechとWeinmann Emergencyは、圧力制限弁と酸素貯蔵タンクを備えたコンパクトで効果的な製品を発売しています。製品の設計は、換気効果の向上と操作者の快適性に焦点を当てて進められています。公共アクセス蘇生プログラムと大規模心肺蘇生法訓練は、需要の安定化を後押ししています。

イタリア

イタリアは、予測期間中に5.2%のCAGRを記録すると予測されています。緊急時の予防措置や集中治療室の手順の進歩により、都市部および地方部の病院において手動式蘇生装置の需要が拡大しています。

Flow-Meter 社および Spencer Italia 社は、蘇生システムの革新、特に材料の適合性および患者インターフェースの最適化を支援している企業です。医療制度が呼吸ケア、特に高齢者ケアの需要に迅速に対応していることが、製品の普及を後押ししています。救急隊員の訓練の強化により、より広範な対応体制の整備が進んでいます。

韓国

韓国は、2025年から2035年にかけて、手動式蘇生器市場で8.1%のCAGRで地域成長を主導すると予想されています。技術的に先進的な医療センターと救急医療サービスへの投資の増加により、この装置の普及が進んでいます。この製品は、病院や救急車の救急カートに欠かせない機器です。

INSUNG Medical や JW Medical などの企業は、携帯性と制御性を向上させる設計の革新により、製品の性能を向上させています。医療機器の近代化を推進する政府プログラムや、医療施設における救急訓練の増加も、採用を後押ししています。製品のローカライズ化も、手動式蘇生器の市場浸透に貢献しています。

日本

日本の市場は、予測期間において 6.8% の CAGR で成長すると予想されています。呼吸困難に対する認識の高まりと、高齢化に伴う迅速な対応ソリューションのニーズが、持続的な需要を牽引しています。病院や救急対応ユニットの製品標準化により、用途の一貫性が強化されています。

Atom Medical や日本光電などの企業は、製品設計と小児および新生児ケア用ソフトウェアを組み合わせています。国の救急キットや災害対応ガイドラインに蘇生装置が追加されたことで、大量導入が確実になりました。救命処置の研修も、手動式蘇生器市場の成長に貢献しています。

中国

中国では、2025年から2035年の間に手動式蘇生器市場が7.5%のCAGRで成長すると予測されています。病院到着前の救急ネットワークの拡大、ICUの収容能力の増強、医療従事者の研修施設の充実により、民間および公的施設における手動式蘇生器の需要が拡大しています。

Mindray や Yuwell などの深センを拠点とする企業は、現地で入手可能で手頃な価格のソリューションに注力し、Tier 2 および Tier 3 都市への浸透を推進しています。農村部の医療インフラに対する政府の継続的な支出が、さまざまな地域での需要を後押ししています。都市化と EMS 車両の利用の増加も、この装置の採用を後押ししています。

オーストラリア

オーストラリアの手動式蘇生器市場は、予測期間中に5.4%のCAGRを記録すると予想されています。高度な医療施設のアクセスしやすさと外傷ケア管理の重視が、効果的な蘇生製品の需要を後押ししています。一般市民や専門家による緊急時対応訓練も、製品の採用を後押ししています。

ResMed や Device Technologies などの企業は、成人、子供、新生児用にカスタマイズされた幅広い手動式人工呼吸器を提供しています。安全基準やデバイスの寿命に基づく病院の調達ニーズが、競争を形作っています。現場での救急医療と病院環境の両方で、依然として需要は旺盛です。

ニュージーランド

ニュージーランドは、2025年から2035年の間に手動式蘇生器市場で4.9%のCAGRを記録すると予想されています。病院到着前の救急医療や地域での準備体制の整備により、効率的で使いやすい蘇生装置の需要が刺激されています。病院外での心停止対応に対する意識の高まりが、製品への関心を高めています。

サプライヤーは、特に地方や遠隔地で使用するための、より高性能な製品を広く提供するために、保健機関と協力しています。救急救命士や臨床チームによる徹底したユーザートレーニングと機器の標準化が、一貫した普及を支えています。手動式蘇生器市場の着実な成長は、国家レベルの医療投資と安全重視の政策によって支えられています。

セグメント別分析

種類

2025年の手動式蘇生器市場は、自己膨張式蘇生器が世界市場シェアの約65%を占める見通しです。流量膨張式蘇生器は、約20%を占める見通しです。

自己膨張式蘇生器は、病院到着前の救急医療や緊急医療での使用に高い汎用性があるため、手動式蘇生器市場をリードしています。これらの装置は、圧迫後に自動的に再膨張し、動作に外部酸素源を必要としないため、救急車、戦場医療、災害救援活動で特に有用です。

この分野のリーダーであり、人気の「Ambuバッグ」の発明者であるAmbu A/Sは、堅固なグローバルな存在感を誇っています。同社のSPUR II使い捨て自己膨張式バッグは、信頼性が高く、人間工学に基づいた設計で、手頃な価格のため、世界中の救急医療技術者や病院で広く採用されています。

Medline Industries は、成人および小児のケアに使用される幅広い自己膨張式蘇生器を取り揃えており、北米の大手医療システムに製品を供給する定評のあるサプライヤーです。

一方、フローインフレーション式蘇生器は、主に、酸素が継続的に供給される NICU や手術室などの規制された環境で使用されます。そのため、新生児の手術中に臨床医が吸気圧と 1 回換気量をより正確に制御することができ、繊細な手術において重要な要素となります。

救急およびシミュレーション訓練用製品のトップメーカーである Laerdal Medical は、このような高精度な環境で使用するための Laerdal Silicone Resuscitator (LSR) を製造しています。Smiths Medical は、Portex® ブランドで、新生児および小児用に特別に設計された圧力計と酸素リザーバーを備えたフローインフレーションバッグも提供しています。

モダリティ別

手動式蘇生器市場は、使い捨て製品が市場全体の 58% を占めると予測されており、その優位性が続く見通しです。医療業界では、医療機器の単回使用化への移行が遅れていることを反映して、再利用可能な製品が 42% を占めると予測されています。

世界的な感染制御への注目、労働コストの効率化、衛生手順への規制遵守の重要性が高まっています。COVID-19パンデミックにより、交差汚染への懸念と滅菌の限界から、使い捨てデバイスの使用が増加しました。

テレフレックス・インコーポレイテッドは、ハドソンRCI®ブランドの下でこの分野のリーダー企業であり、成人と小児患者両方に適した軽量で耐久性のある使い捨て式人工呼吸器を提供しています。アムブ・エーエスも使い捨てソリューションで先駆的な地位を維持しており、そのSPUR® IIシリーズはフタル酸エステル不使用の素材で製造され、現場での即座の使用に備えて事前組み立て済みです。

再利用可能な蘇生装置は、医療廃棄物や医療機器の適切な処分が問題となる病院などの施設で活用できます。通常、これらの装置は、何百回も使用することを考慮して、繰り返し滅菌に耐えるシリコーンまたはゴムで製造されています。

ヨーロッパやアジアの手術室や ICU で使用されている、非常に高品質の再利用可能な製品の例としては、Laerdal Medical のシリコーン蘇生器や HUM GmbH の再利用可能な蘇生器があります。堅牢な救急および搬送ソリューションで知られる Weinmann Emergency は、搬送中の救命措置用に、携帯型人工呼吸器および除細動器と互換性のある再利用可能な蘇生器を提供しています。

競争の見通し

この市場は、技術の進歩、製品の標準化、および規制の遵守が特徴です。Ambu A/S、Laerdal Medical、Philips Healthcare などの大手企業は、最高品質の素材を使用した革新的な製品レイアウトと、戦略的な病院との提携により、市場を支配しています。これらの企業は、病院や救急医療現場をターゲットに、患者の安全、単回使用オプション、および換気機構の改善に重点を置いた機能を強調しています。

Covidien(Medtronic 社の子会社)、Drager Medical、GE Healthcare は、呼吸ケアの総合ソリューションの一部として製品を統合するアプローチを採用しています。これらの企業は、既存の患者モニタリングおよび換気システムとのシステム互換性に重点を置き、競争力を維持するために、材料の耐久性、人間工学に基づいた取り扱い、感染対策に関する研究開発に多額の投資を行っています。また、サプライチェーンの効率性とグローバルな流通ネットワークにより、市場での地位を確固たるものにしています。

ResMed、Medline Industries、CareFusion(BD 社の子会社)は、主に在宅医療や外来医療などのニッチ分野に特化しています。これらの分野では、病院以外でも使いやすい軽量で持ち運び可能な製品を展開しています。また、直接販売や救急医療サービスプロバイダーとの提携を活かし、より多くの顧客に製品を提供しています。

市場では、HUM Systems for Life や Me. Ber. Srl など、開発途上市場向けの手頃なソリューションに焦点を当てた地域企業やニッチプロバイダーとの競争が激化しています。各社はサステナビリティの取り組みを模索しており、蘇生器の再利用も、進化する医療規制に対応するためのゲームチェンジャーの一つとして、一定の支持を得つつあります。

主要企業動向

Ambu A/S(20-25%)

Ambuは、病院とEMSプロバイダー向けの使い捨て蘇生器、感染制御、高品質な換気ソリューションに焦点を当て、市場をリードしています。

Laerdal Medical(15-20%)

Laerdalは、戦略的なトレーニングパートナーシップと製品イノベーションを活用し、最適な患者アウトカムを実現する緊急蘇生ソリューションに特化しています。

フィリップス・ヘルスケア (10-15%)

フィリップスは、自社製品と幅広い呼吸ケア製品群を統合し、高度なモニタリングシステムとのシームレスな互換性を確保しています。

コヴィディエン (メドトロニック) (8-12%)

コヴィディエンは、人間工学に基づいた使い捨て蘇生器に重点を置き、素材の耐久性と規制への準拠性を強化しています。

Drager Medical AG and Co.(6-10%)

Dragerは、集中治療と高度な患者換気アプリケーション向けに設計されたハイエンド蘇生器で知られています。

主要市場プレーヤー

- Ambu A/S

- Laerdal Medical

- Philips Healthcare

- Covidien (Medtronic)

- Drager Medical AG and Co.

- GE Healthcare

- Medline Industries

- ResMed, Inc.

- Weinmann Emergency

- CareFusion (BD)

セグメント

- 種類別:

- 自己膨張式

- 流量膨張式

- T ピース

- モダリティ別:

- 使い捨て

- 再利用可能

- 素材別:

- シリコン

- PVC

- ゴム

- 用途別:

- 慢性閉塞性肺疾患

- 心肺停止

- その他

- エンドユーザー別:

- 病院

- 外来手術センター

- 軍事

- 専門診断センター

- 地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 主な市場動向

- 4. 市場背景

- 5. 市場状況

- 6. グローバル市場 – 価格分析

- 7. 2020 年から 2024 年までのグローバル市場価値分析および 2025 年から 2035 年までの予測

- 8. 2020 年から 2024 年までのグローバル市場分析および 2025 年から 2035 年までの予測、種類別

- 8.1. 自己膨張式

- 8.2. 流量膨張式

- 8.3. T型

- 9. グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、モダリティ別

- 9.1. 使い捨て

- 9.2. 再利用可能

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、材料別

- 10.1. シリコン

- 10.2. PVC

- 10.3. ゴム

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 11.1. 慢性閉塞性肺疾患

- 11.2. 心肺停止

- 11.3. その他

- 12. 2020年から2024年のグローバル市場分析および2025年から2035年の予測、エンドユーザー別

- 12.1. 病院

- 12.2. 外来手術センター

- 12.3. 軍事

- 12.4. 専門診断センター

- 13. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 13.1. 北米

- 13.2. 南米

- 13.3. ヨーロッパ

- 13.4. 東アジア

- 13.5. 南アジア

- 13.6. オセアニア

- 13.7. 中東およびアフリカ(MEA

- 14. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 17. その他の地域市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 18. 2020年から2024年の主要および新興国市場分析、2025年から2035年の予測

- 19. 市場構造分析

- 20. 競争分析

- 20.1. Ambu A/S

- 20.2. Laerdal Medical

- 20.3. Philips Healthcare

- 20.4. Covidien (Medtronic)

- 20.5. Drager Medical AG and Co.

- 20.6. GE Healthcare

- 20.7. Medline Industries

- 20.8. ResMed, Inc.

- 20.9. Weinmann Emergency

- 20.10. CareFusion (BD)

- 21. 使用した仮定および略語

- 22. 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/