海洋建設技術の進歩は、プロジェクトの効率性、安全性、持続可能性を向上させることで、市場をさらに推進してきました。ロボット工学、自動化、先進材料などのイノベーションは、建設プロセスを効率化し、コストを削減し、環境への影響を最小限に抑えています。これらの技術は、より複雑で大規模な海洋プロジェクトを効果的に実施可能にし、これにより市場成長を後押ししています。

もう一つの主要な要因は、再生可能エネルギーへの注目が高まっていることです。特に、洋上風力発電所や潮力発電プロジェクトが注目されています。世界各国はグリーンエネルギー事業に大規模な投資を行っており、海洋建設は洋上風力タービン、エネルギー発電プラットフォーム、その他の再生可能エネルギー構造物の開発と設置において重要な役割を果たしています。各国が炭素削減目標を達成するため、海洋建設業界はこれらの環境持続可能なプロジェクトから恩恵を受けています。

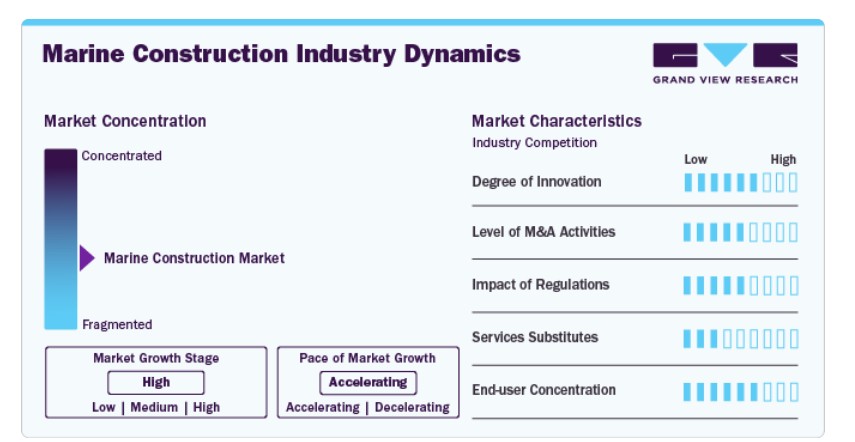

市場集中度と特徴

海洋建設業界は、中程度から高い集中度を特徴とし、主要な企業がグローバル市場を支配しています。これらの主要企業は、豊富なリソース、広範なプロジェクトポートフォリオ、政府や民間関係者との確立された関係を有し、大規模プロジェクトの獲得に有利な立場にあります。一方、市場には、水中建設、浚渫、特定の地域向けの海洋インフラなど、ニッチなサービスに特化した中小規模の専門企業も存在します。業界内のイノベーションの程度は中程度で、企業は材料、建設技術、テクノロジーの進歩を継続的に採用し、海洋構造物の耐久性、効率性、安全性を向上させています。持続可能な建設手法、自動化、設計ソフトウェアの改善などのイノベーションは市場を再定義し、企業はますます複雑化するニーズと環境要件に対応できるようになっています。

規制は市場形成に重要な役割を果たしており、特に海洋や沿岸地域におけるプロジェクトの環境、安全、法的影響を考慮する必要があります。環境保護に関する厳格な規制(排出ガス規制、廃棄物管理、海洋生態系の保全など)は、コンプライアンスや持続可能な建設手法への多額の投資を必要とすることが多いです。市場は、伝統的な海洋建設サービスの代替品(代替材料やコスト削減・効率向上を実現するオフショア技術など)の可用性にも影響を受けています。用途別では、市場は主に大規模インフラプロジェクト(港湾、橋梁、港湾施設)と専門用途(沿岸保護、オフショア風力発電所などの再生可能エネルギー施設)に分けられます。インフラプロジェクトが大きなシェアを占める一方、再生可能エネルギー分野からの需要が増加しており、市場に新たな成長機会をもたらしています。

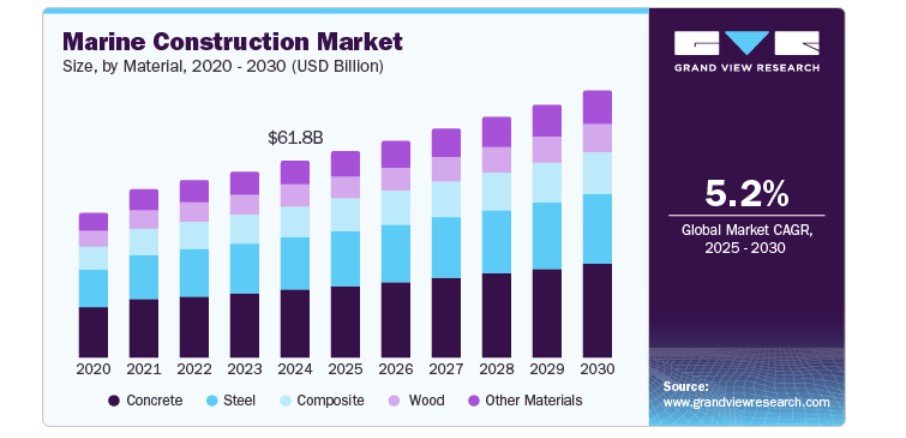

材料の動向

コンクリートセグメントが市場を支配し、2024年に35.31%の最大の売上高シェアを占めました。沿岸開発の需要増加と、特に新興経済国における港湾・港湾施設の拡張は、海洋建設におけるコンクリートの需要を大幅に増加させています。国際貿易の継続的な拡大に伴い、港湾・港湾施設は大型船舶の受け入れと増加する船舶交通に対応するため拡張が進んでいます。コンクリートは、重い荷重を支え安定性を確保できるため、大規模なインフラプロジェクトの建設において好まれる材料です。沿岸部や水辺地域における都市化とインフラ開発への注目が高まっていることも、海洋建設分野におけるコンクリートの需要を後押ししています。

複合材料セグメントは、予測期間中に最も高い年平均成長率(CAGR)5.6%で成長すると予想されています。複合材料の製造技術における技術革新が、市場成長の主要な要因となっています。高度な成形技術や、新世代のコスト効率に優れた複合材料の開発といったイノベーションは、海洋建設における複合材料製品の品質とコストパフォーマンスを向上させてきました。これらの進歩は、複合材料の応用範囲をレクリエーション用ボートから大型商業船舶まで拡大し、より幅広い製造業者やオペレーターが利用可能にしました。

地域別動向

北米の海洋建設市場は、環境持続可能性への重視が牽引しています。地域が環境意識を高めるにつれ、環境に優しい建設材料や手法への需要が増加しています。これにより、海洋建設においてリサイクル材料の活用、持続可能な設計手法、再生可能エネルギーインフラ(例:洋上風力発電所)の開発など、グリーン技術の採用が進んでいます。規制圧力と厳格な環境規制への対応の必要性も、業界がより持続可能でエネルギー効率の高い建設手法への移行を促進し、市場成長を後押ししています。

米国海洋建設市場動向

海洋建設における技術革新への注目が高まっていることが、市場成長の主要因となっています。高性能複合材料、自動化建設技術、デジタルモデリングツールの活用は、海洋構造物の耐久性と効率性を向上させています。これらのイノベーションは、長期的なメンテナンスコストの削減とプロジェクト実行の改善を実現し、海洋建設のコスト効率性と持続可能性を向上させています。米国が海洋インフラ開発を優先する中、海洋建設業界は、強力な投資、規制支援、技術進歩を背景に、安定した成長が見込まれています。

アジア太平洋地域海洋建設市場動向

アジア太平洋地域は2024年に42.6%の最大の売上高シェアを占め、同地域における海洋貿易と輸送活動の増加を背景に市場を支配しています。この地域は世界有数の繁忙な航路を擁しており、貿易量の継続的な増加は、より大規模で高度な港湾施設やターミナルの開発を促しています。この海上交通の急増は、深水港、高度なドック施設、大量の貨物に対応可能な専門インフラの建設を必要としています。現代的で高容量の港湾インフラへの需要の増加が、海洋建設への投資を後押ししています。さらに、アジア太平洋地域におけるオフショアエネルギー探査(特に石油・ガス)への重点が、海洋建設プロジェクトの拡大に寄与しています。オフショアプラットフォーム、リグ、オフショア風力発電所などの再生可能エネルギー施設は、専門的な建設・設置サービスが必要です。

中国のオフショアエネルギー探査・生産への注目が高まっています。広大なオフショア石油・ガス埋蔵量を背景に、中国はオフショアプラットフォーム、リグ、オフショア風力発電所などのオフショアエネルギーインフラ開発のため、海洋建設に多額の投資を行ってきました。クリーンエネルギーの需要増加と中国のカーボンフットプリント削減へのコミットメントは、特にオフショア風力エネルギー分野における再生可能エネルギープロジェクトの必要性をさらに高めています。政府のエネルギー安全保障への重点と持続可能なエネルギー源の推進は、オフショアエネルギー分野における海洋建設の拡大に重要な役割を果たしています。

ヨーロッパ海洋建設市場動向

ヨーロッパの海洋建設市場は、沿岸インフラへの投資増加、持続可能な海洋ソリューションの需要拡大、海洋工学技術の進歩が組み合わさって牽引されています。港湾の近代化と拡張に重点を置いた欧州の政府と民間企業は、増加する貿易量に対応し地域間の接続性を強化するため、大規模な海洋インフラプロジェクトに投資しています。欧州連合の「ブルー・エコノミー」イニシアチブは、持続可能な海洋関連産業を促進し、港湾、港湾施設、洋上風力発電所、沿岸保護構造物への投資を後押しし、市場の成長を強化しています。

沿岸保護と気候変動対応プロジェクトへの投資拡大が市場成長を後押ししています。気候変動が海面上昇や極端な気象現象といった脅威を増加させる中、ドイツは防波堤、洪水防止壁、高度な排水システムを通じた沿岸インフラの強化に注力しています。沿岸都市や工業地帯の保護を目的とした政府資金によるイニシアチブは、革新的な海洋建設ソリューションの需要をさらに刺激し、ドイツのグローバル市場における主要な地位を固めています。

ラテンアメリカ海洋建設市場動向

ラテンアメリカのマリン建設市場は、経済成長、海上貿易の増加、港湾インフラ開発への投資拡大が複合的に作用して牽引されています。グローバルな貿易ルートの拡大と効率的な物流の需要増加に伴い、ラテンアメリカ諸国は港湾と沿岸インフラの近代化・拡張を優先しています。政府と民間企業は、大型船舶の受け入れや貨物取扱効率の向上を目的とした浚渫プロジェクト、ターミナル拡張、新規港湾建設に投資しています。この貿易接続性の向上への注目が高まっていることが、地域における海洋建設セクターの主要な成長要因となっています。

中東・アフリカ海洋建設市場動向

地域におけるオフショア石油・ガス探査活動の増加が主要な成長要因です。中東は世界最大の石油生産地域であり、アフリカ諸国、特にナイジェリアとアンゴラは豊富なオフショア石油埋蔵量を保有しています。オフショア掘削プラットフォーム、海底パイプライン、浮体式生産貯蔵積出設備(FPSO)の拡張には、堅牢な海洋建設能力が不可欠であり、市場成長をさらに後押ししています。エネルギー企業が新たなオフショア油田への投資や既存インフラのアップグレードを進め、グローバルなエネルギー需要に対応する中、耐久性・耐食性に優れた海洋建設材料・ソリューションの需要は継続的に増加しています。

主要海洋建設企業動向

市場で主要なプレイヤーには、中国建築工程総公司(CSCEC)、現代エンジニアリング&コンストラクション(Hyundai Engineering and Construction)

- 中国建築工程総公司(CSCEC)は、インフラと海洋建設分野で世界有数の建設企業です。同社は港湾建設、浚渫、沿岸防備構造物など大規模な海洋プロジェクトに特化しています。CSCECの海洋建設分野の製品ラインナップには、防波堤、防波壁、港湾施設、オフショアインフラが含まれ、多様な地域における主要な海洋ハブの開発を支援しています

- 現代建設(Hyundai Engineering and Construction)は、海洋・オフショア建設分野で高い専門性を有する韓国の主要な建設企業です。同社は沿岸インフラ、港湾施設、オフショアプラットフォームの開発において豊富な経験を有しています。海洋建設分野の製品ラインナップには、オフショア石油・ガス構造物、海底パイプライン、浮体式ターミナル、防波堤システムなどが含まれます。現代建設は、過酷な海洋環境下での耐久性と効率性を確保するため、先進的なエンジニアリング技術と持続可能な建設手法を駆使しています

ストラバグ、デメは、グローバルな海洋建設業界における新興市場参入企業の一部です。

- ストラバグは、オーストリアを拠点とする建設会社で、海洋建設分野で大きな存在感を示しており、沿岸保護と港湾インフラに焦点を当てています。同社は、浚渫、港湾拡張、オフショア風力発電所の基礎工事に関する革新的なソリューションを提供しています。市場での製品ラインナップには、桟橋壁、閘門、洪水防止構造物、海底トンネルが含まれます。

- DEMEは、浚渫、土地造成、海洋インフラ開発のグローバルオペレーターで、持続可能で革新的な建設ソリューションに重点を置いています。同社は、洋上風力発電所の設置、港湾拡張、海底建設に特化しています。海洋建設の製品ポートフォリオには、浚渫船、海底岩盤設置サービス、土地造成ソリューション、洋上エネルギーインフラが含まれます。

主要な海洋建設企業:

以下の企業は、海洋建設市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- China State Construction Engineering Construction

- Hyundai Engineering and Construction

- Strabag

- DEME

- Ningbo Zhoushan Port

- Boskalis

- Bechtel

- McCarthy Building

- China Merchants

最近の動向

- マリン・ストラクチャーズとJMCは、韓国西部地域における世界クラスの海洋ソリューションの提供を目的とした戦略的提携を発表し、同地域の拡大する市場における地位を強化します。2025年2月に開始予定のこの提携は、革新的なエンジニアリングと持続可能な建設手法を通じて、沿岸インフラ、港湾施設、オフショアエネルギープロジェクトの向上を目指しています。マリン・ストラクチャーズの海洋エンジニアリングの専門知識とJMCの大規模インフラプロジェクトにおける豊富な経験を組み合わせることで、効率性、コスト効果、環境持続可能性の向上が見込まれています。

グローバル海洋建設市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル海洋建設市場レポートを材料と地域に基づいてセグメント化しています。

- 材料別見通し(売上高、米ドル百万、2018年~2030年)

- 鋼鉄

- コンクリート

- 木材

- 複合材料

- その他の材料

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中央・南アメリカ

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章. 海洋建設市場の変化要因、動向、および範囲

3.1. 市場系譜/関連市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制枠組み

3.3.1. 分析家の見解

3.3.2. 規制と基準

3.4. 市場動向

3.4.1. 市場ドライバー分析

3.4.2. 市場制約要因分析

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. ビジネス環境ツール分析:海洋建設市場

3.5.1. ポーターの5つの力分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競争の激化

3.5.2. PESTLE分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的環境

3.5.2.3. 社会的環境

3.5.2.4. 技術的環境

3.5.2.5. 環境的要因

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章 海洋建設市場:材料推定とトレンド分析

4.1. 主要なポイント

4.2. 材料動向分析と市場シェア(2024年と2030年)

4.3. グローバル海洋建設市場(材料別、2018年~2030年)(百万ドル)

4.4. 鋼

4.4.1. 海洋建設市場の見積もりおよび予測(鋼鉄別)、2018~2030年(百万ドル)

4.5. コンクリート

4.5.1. 海洋建設市場の見積もりおよび予測(コンクリート別)、2018~2030年(百万ドル)

4.6. 木材

4.6.1. 木材別海洋建設市場規模推計と予測(2018年~2030年、百万米ドル)

4.7. 複合材料

4.7.1. 複合材料別海洋建設市場規模推計と予測(2018年~2030年、百万米ドル)

4.8. その他の材料

4.8.1. 海洋建設市場規模推計と予測(その他材料別)、2018年~2030年(百万米ドル)

第5章 海洋建設市場:地域別推計とトレンド分析

5.1. 主要なポイント

5.2. 地域別市場シェア分析、2024年と2030年

5.3. 北米

5.3.1. 北米海洋建設市場規模予測(2018年~2030年、百万米ドル)

5.3.2. 北米海洋建設市場規模予測(材料別、2018年~2030年、百万米ドル)

5.3.3. アメリカ

5.3.3.1. アメリカ海洋建設市場の見積もりおよび予測(2018年~2030年、百万ドル)

5.3.3.2. アメリカ海洋建設市場の見積もりおよび予測(材料別、2018年~2030年、百万ドル)

5.3.4. カナダ

5.3.4.1. カナダ海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.3.4.2. カナダ海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

5.3.5. メキシコ

5.3.5.1. メキシコ海洋建設市場規模と予測(2018年~2030年、百万米ドル)

5.3.5.2. メキシコ海洋建設市場規模と予測(材料別、2018年~2030年、百万米ドル)

5.4. ヨーロッパ

5.4.1. ヨーロッパ海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.4.2. ヨーロッパ海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

5.4.3. ドイツ

5.4.3.1. ドイツ海洋建設市場の見積もりおよび予測、2018年~2030年(米ドル百万)

5.4.3.2. ドイツ海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(米ドル百万)

5.4.4. イギリス

5.4.4.1. イギリス海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.4.4.2. イギリス海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

5.4.5. フランス

5.4.5.1. フランス海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.4.5.2. フランス海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

5.4.6. イタリア

5.4.6.1. イタリア海洋建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

5.4.6.2. イタリア海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万ドル)

5.4.7. スペイン

5.4.7.1. スペイン海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.4.7.2. スペイン海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

5.5. アジア太平洋

5.5.1. アジア太平洋地域 海洋建設市場規模推計と予測(2018年~2030年)(百万米ドル)

5.5.2. アジア太平洋地域 海洋建設市場規模推計と予測(材料別)(2018年~2030年)(百万米ドル)

5.5.3. 中国

5.5.3.1. 中国海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.5.3.2. 中国海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

5.5.4. インド

5.5.4.1. インドの海洋建設市場規模推計と予測(2018年~2030年)(百万米ドル)

5.5.4.2. インドの海洋建設市場規模推計と予測(材料別)(2018年~2030年)(百万米ドル)

5.5.5. 日本

5.5.5.1. 日本の海洋建設市場規模推計と予測(2018年~2030年)(百万米ドル)

5.5.5.2. 日本の海洋建設市場規模推計と予測(材料別)(2018年~2030年)(百万米ドル)

5.5.6. 韓国

5.5.6.1. 韓国の海洋建設市場規模と予測(2018年~2030年、百万米ドル)

5.5.6.2. 韓国の海洋建設市場規模と予測(材料別、2018年~2030年、百万米ドル)

5.6. 中南米

5.6.1. 中南米海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.6.2. 中南米海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

5.7. 中東・アフリカ

5.7.1. 中東・アフリカ海洋建設市場規模推計と予測(2018年~2030年)(百万米ドル)

5.7.2. 中東・アフリカ海洋建設市場規模推計と予測(材料別)(2018年~2030年)(百万米ドル)

第6章 供給業者分析

6.1. クラリッチ・マトリックス

6.2. エンゲージメント・モデル

6.3. 交渉戦略

6.4. 調達ベストプラクティス

6.5. ベンダー選定基準

第7章 競争環境

7.1. 主要企業、最近の動向、および業界への影響

7.2. 競争分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング、2024

7.6. 企業一覧

7.6.1. 中国国家建設エンジニアリング建設

7.6.1.1. 企業概要

7.6.1.2. 財務実績

7.6.1.3. 材料ベンチマーク

7.6.1.4. 戦略的イニシアチブ

7.6.2. ヒュンダイエンジニアリングアンドコンストラクション

7.6.2.1. 企業概要

7.6.2.2. 財務実績

7.6.2.3. 材料ベンチマーク

7.6.2.4. 戦略的イニシアチブ

7.6.3. ストラバグ

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 材料ベンチマーク

7.6.3.4. 戦略的イニシアチブ

7.6.4. DEME

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 主要指標のベンチマーク

7.6.4.4. 戦略的イニシアチブ

7.6.5. 寧波舟山港

7.6.5.1. 会社概要

7.6.5.2. 財務実績

7.6.5.3. 主要指標のベンチマーク

7.6.5.4. 戦略的イニシアチブ

7.6.6. ボスカリス

7.6.6.1. 会社概要

7.6.6.2. 財務実績

7.6.6.3. 主要指標のベンチマーク

7.6.6.4. 戦略的イニシアチブ

7.6.7. ベクテル

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 主要ベンチマーク

7.6.7.4. 戦略的イニシアチブ

7.6.8. マッカーシー・ビルディング

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 主要ベンチマーク

7.6.8.4. 戦略的イニシアチブ

7.6.9. 中国招商

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 材料ベンチマーク

7.6.9.4. 戦略的イニシアチブ

表一覧

表1 海洋建設市場の見積もりおよび予測(鋼材別、2018年~2030年)(百万ドル)

表2 海洋建設市場の見積もりおよび予測(コンクリート別)、2018年~ (百万ドル)

表3 海洋建設市場の見積もりおよび予測(木材別)、2018年~ (百万ドル)

表4 海洋建設市場の見積もりおよび予測(複合材料別)、2018年~ (百万ドル)

表5 海洋建設市場の見積もりおよび予測(その他の材料別)、2018年~ (百万ドル)

表6 北米海洋建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

表7 北米海洋建設市場の見積もりおよび予測(材料別)、2018年~2030年(百万ドル)

表8 米国海洋建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

表9 米国海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万ドル)

表10 カナダ海洋建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

表11 カナダ海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万ドル)

表12 メキシコ海洋建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

表13 メキシコ海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万ドル)

表14 欧州海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表15 欧州海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

表16 ドイツ海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表17 ドイツの海洋建設市場推定値と予測(2018年~2030年、USD百万)

表18 イギリスの海洋建設市場推定値と予測(2018年~2030年、USD百万)

表19 イギリスの海洋建設市場推定値と予測(材料別、2018年~2030年、USD百万)

表20 フランス海洋建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

表21 フランス海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万ドル)

表22 イタリア海洋建設市場の見積もりおよび予測、2018年~2030年(百万ドル)

表23 イタリア海洋建設市場の見積もりおよび予測(2018年~2030年、USD百万)

表24 スペイン海洋建設市場の見積もりおよび予測(2018年~2030年、USD百万)

表25 スペイン海洋建設市場の見積もりおよび予測(材料別、2018年~2030年、USD百万)

表26 アジア太平洋地域海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表27 アジア太平洋地域海洋建設市場の見積もりおよび予測、材料別、2018年~2030年(百万米ドル)

表28 中国海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表29 中国海洋建設市場の見積もりおよび予測(材料別)、2018年~2030年(百万米ドル)

表30 インド海洋建設市場の見積もりおよび予測、2018年~2030年(百万米ドル)

表31 インド海洋建設市場の見積もりおよび予測(材料別)、2018年~2030年(百万米ドル)

表32 日本の海洋建設市場推定値と予測、2018年~2030年(百万ドル)

表33 日本の海洋建設市場推定値と予測、材料別、2018年~2030年(百万ドル)

表34 韓国の海洋建設市場推定値と予測、2018年~2030年(百万ドル)

表35 韓国の海洋建設市場推計と予測(2018年~2030年、材料別、百万米ドル)

表36 中南米の海洋建設市場推計と予測(2018年~2030年、百万米ドル)

表37 中南米海洋建設市場の見積もりおよび予測(2018年~2030年、USD百万)

表38 中東・アフリカ海洋建設市場の見積もりおよび予測(2018年~2030年、USD百万)

表39 中東・アフリカ地域 海洋建設市場規模推計と予測(2018年~2030年、百万米ドル)

図表一覧

図1 情報収集方法

図2 主要な調査手法

図3 主要な調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争状況

図10 海洋建設市場 – バリューチェーン分析

図11 海洋建設市場 – 販売チャネル分析

図12 市場ドライバーの影響分析

図13 市場制約の影響分析

図14 業界分析 – ポーターの5力分析

図15 業界分析 – PESTEL分析(SWOT)

図16 植物由来繊維:主要なポイント

図17 植物由来繊維:市場シェア(2024年と2030年)

図18 材料:主要なポイント

図19 材料:市場シェア(2024年と2030年)

図20 地域別市場規模(2024年と2030年、百万ドル)

図21 地域別市場動向:主要ポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業市場ポジション

図28 戦略マッピング、2024年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/