地理的には、臨床栄養およびサプリメント分野での需要はヨーロッパおよび北米で高く、アジア太平洋地域は飼料用製品の消費が堅調です。企業は、垂直統合、現地調達、および高度な加工施設により、プレミアム製品および大量製品の需要に対応し、スリム化を進めています。

油の濃度、カプセル化の種類、およびトレーサビリティに関する今後の技術革新が重要となります。品質管理のための AI やサプライチェーンの文書化のためのブロックチェーンなどの技術が普及し、生産者は規制当局や消費者の信頼を得られるようになっています。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

- 持続可能な収穫と認証:ステークホルダーの 78% は、特に栄養補助食品および医薬品分野において、責任ある調達と第三者による持続可能性の認証が業界への参入に不可欠であると回答しました。

- 純度と油の標準化:生産者の 73% は、サプリメントの規格を満たすために、EPA/DHA 濃度を高め、汚染物質を含まない加工を行う必要性がますます高まっていることを強調しました。

- 水産飼料の最適化:水産養殖業界の参加者の 70% は、飼料の酸化安定性を維持しながら、高エネルギーと高い消化性を実現する油のブレンドの重要性を強調しました。

地域差:

- ヨーロッパ:ステークホルダーの 80% は、サプライチェーンのトレーサビリティが確保されたクリーンラベルの油に重点を置いています。

- アジア太平洋地域:68% が、消費量の多い経済圏における水産飼料の需要増に対応するための、生産量の拡大を優先課題として挙げています。

- 北米:61% が、サプリメント業界における高度な配送システムの必要性を強調しています。

先進技術の採用

抽出プロセスの近代化:

- 北米:58% の製造業者が、高濃度の抽出のために分子蒸留を採用しています。

- ヨーロッパ:53% が AI を活用して製品の品質を監視し、汚染物質の管理を確保しています。

- アジア太平洋地域:48% が、現場での効率向上のためにモジュール式の抽出装置に投資しています。

ROI に関する収斂的および発散的な見解:

- 北米の生産者の 71% は、カプセル化および高純度オイルのフォーマットが、小売医療業界において収益性の高いマージンをもたらすと回答しています。

- アジア太平洋地域の生産者の39%のみが、水産飼料の供給コスト感応性により同様のROIを報告しました。

サプライチェーンとインフラストラクチャの課題

コンセンサス:

- 世界のステークホルダーの72%が、原材料の価格変動と魚の収穫の季節性が、価格と継続性に影響を与える重要な供給リスクであると指摘しました。

地域ごとの違い:

- アジア太平洋地域:69% の企業が、特にコールドチェーン物流における港湾および保管インフラの制限を指摘しました。

- ヨーロッパ:60% が、通関関連の配送遅延につながる、より厳格な書類要件を理由として挙げました。

- 北米:67% が、パンデミック後に燃料費と輸送費が増加し、純利益に影響が出ていることを報告しています。

今後の投資優先事項

一致

- 77% のステークホルダーは、長期的な資源の確保のために、持続可能な調達イニシアチブの拡大と、廃棄物ゼロの利用慣行への投資を計画しています。

相違

- アジア太平洋地域:66% が、サプライチェーンの安定化のために、漁船の近代化と漁場の現地化を目指しています。

- ヨーロッパ:62% が、再生可能でビーガンにも適した代替品として、藻類ベースの油の研究開発を重視しています。

- 北米:59% が、個別化栄養産業向けのカプセル化デリバリーシステムの改良に注力しています。

結論:相違点と共通点

高い合意

- サステナビリティ、純度、サプライチェーンの回復力は、地域や用途を問わず、すべてのステークホルダーにとって最優先事項として浮上しました。

主な地域ごとの相違点

- ヨーロッパ:臨床および消費者向け健康分野向けに、高品質でトレーサビリティのあるオイルを優先しています。

- アジア太平洋地域:水産飼料の供給拡大と効率的な調達に重点を置いています。

- 北米:プレミアムサプリメントおよび医薬品フォーマット向けのイノベーションに投資しています。

戦略的洞察

- 地域に合わせた戦略が不可欠です。企業は、成長と収益性を維持するために、調達と加工のイノベーションを、業界特有の用途の優先事項に合わせて調整する必要があります。

市場分析

船舶用油市場は、健康および水産飼料セグメントの需要に牽引され、安定した成長を続けています。サステナビリティ、品質管理、および用途に特化したイノベーションが、今後の業界シェアを決定するでしょう。トレーサビリティと技術主導の精製に注力するステークホルダーが、次の価値創造の波をリードするでしょう。

ステークホルダーの 3 つの最優先戦略課題

規制およびコンプライアンスの準備を強化

規制の厳しいプレミアム産業で競争力を維持するためには、グローバルな認証と完全な CoC(生産流通履歴管理)の慣行を制度化する必要があります。

AI、5G、ブロックチェーンを活用して業務効率を向上

品質チェック、物流追跡、ブロックチェーンによる調達データのデジタル化により、コンプライアンスリスクを軽減し、消費者の信頼を築くことができます。

戦略的パートナーシップとインフラ開発の強化

持続可能な漁業、コールドチェーン物流企業、地域の精製業者とのパートナーシップは、効率的かつ責任ある供給の拡大に役立ちます。

ステークホルダーが監視すべき 3 つのリスク

経営陣向け

先頭を走り続けるためには、企業は認証を受けた調達チャネルの強化、品質保証のデジタル化、加工能力の現地化を進める必要があります。Fact.MR の分析によると、純度、トレーサビリティ、技術の改良に注力する企業が、健康および水産養殖分野でのアプリケーションのリーダーシップを獲得すると予想されます。

今後 10 年は、サプライチェーンのレジリエンスを構築し、藻類ベースの代替品に事業を展開し、透明性と持続可能な慣行を通じてブランドの信頼を高める企業が報われるでしょう。地域を越えた生産を実施し、AI による品質保証に投資し、進化する食トレンドに対応できる企業が、健康志向の高まる世界経済をリードする最善の立場に立つでしょう。

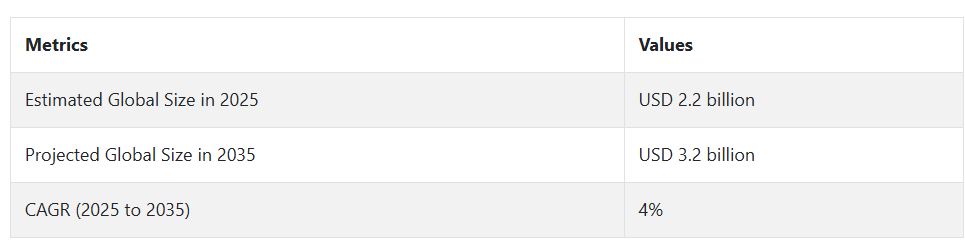

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの見通し

船舶用石油市場は、2020 年から 2024 年にかけて、主に COVID-19 のパンデミックからの世界的な海運の回復により、緩やかな成長を見ました。

海運活動が再開すると、需要が伸び、環境への配慮から、よりクリーンな燃料の必要性が強調されました。IMO 2020 の硫黄規制により、低硫黄燃料油および船舶用軽油への移行が進みました。さらに、産業の脱炭素化推進に伴い、バイオ潤滑油およびグリーン船舶用燃料の需要も増加しました。

2025年から2035年にかけて、船舶用燃料油市場は、環境規制、技術革新、エネルギー需要の変化により、大きな変化を遂げるでしょう。持続可能な 排出規制の強化と世界的なカーボンニュートラルへの移行により、船舶用燃料の消費量は大幅に増加します。

これに伴い、LNG や水素燃料電池などの新しい動力源が、従来型の需要に影響を与えるでしょう。業界は、海事セクターの進化するニーズに対応するため、燃料の配合の革新とステークホルダー間の連携に注力する傾向が強まるでしょう。

セグメント別分析

製品の種類

2025 年までに、予測によると、魚油は 55% の業界シェアで船舶用油業界を席巻し、その後、藻類油が 25% の業界シェアでそれに続くでしょう。

魚油セグメントは、人間の栄養および動物飼料業界で確固たる地位を築き、競争で優位性を維持しています。魚油は、EPA(エイコサペンタエン酸)とDHA(ドコサヘキサエン酸)を含むオメガ-3脂肪酸が豊富で、心臓の健康、認知機能、全体的なウェルネスに必要です。これらの成分は、サプリメント、機能性食品、ペットフードの配合物に多く含まれています。

Omega Protein Corporation(Cooke Inc. の部門)および GC Rieber Oils は、高品質のアンチョビ、メナード、サバを主に使用して製造した魚油製品について、業界から非常に高い需要があります。

同社は、オメガ 3 に対する関心の高まりに対応するため、製品の新しいマーケティング手法を導入し、主に北米およびヨーロッパでの消費を拡大しています。特にサプリメントを通じて、魚油の健康効果や日常的な食品としての認識が高まっているため、この業界は活況を呈しています。

業界シェアは 25% と小さいものの、藻類油セグメントは、その持続可能性と植物由来という特徴から、今後大きな成長が見込まれています。乱獲、水銀汚染、倫理的な考慮から魚介類を敬遠する消費者が増加しており、藻類油はこうした消費者のニーズに応える重要なトレンドとなっています。

藻類油は、藻類の栽培が海洋生態系を破壊しないため、環境に優しい代替品とみなされています。さらに、藻類油は DHA を豊富に含むため、ビーガンやラクトベジタリアンにも人気があります。DSM および Corbion は、藻類油業界の大手企業であり、藻類油の生産の未来を形作り、人間や動物の飼料として高品質で持続可能な藻類油の生産に取り組んでいます。

加工別

2025 年には、海洋油市場では精製海洋油が業界シェアの 70% を占め、粗海洋油が 30% を占めると予測されています。

精製セグメントは、栄養補助食品、機能性食品、化粧品、動物飼料などの製造にさまざまな用途があるため、最大の収益セグメントとなっています。精製工程により、粗油セグメントは不純物、重金属、有害物質が除去され、より安全に消費することができます。

精製船舶用原油の場合、主な考慮事項は純度、品質、および一貫性です。オメガプロテイン社は、精製セグメントの評判の高い生産者であり、世界中の有名なサプリメントブランドや食品会社に販売しています。

精製油を含むオメガ 3 製品の多くの配合は、心臓の健康と認知機能を促進し、北米およびヨーロッパで広く使用されています。さらに、クリーンで高品質のサプリメントに対する消費者の需要の高まり、および製品の安全性と栄養成分に対する重視の高まりも、精製セグメントの成長の重要な推進要因となっています。

一方、粗製品セグメントは 30% とシェアは低いものの、特に工業用途や、さまざまな種類の船舶用油製品の精製用原料として重要な役割を果たしています。粗製品セグメントは動物飼料業界で使用され、安価な原料としてよく使用されています。

しかし、人間の消費に必要な品質および安全性のレベルまでグレードアップするには、さらなる加工が必要です。Nutraceutical International および Croda International は、特定の産業および商業用途向けのカスタム製品を製造する加工工程で、粗船舶用油を使用しています。粗セグメントは、より精製度の高い油の安価な代替品であるバイオディーゼルの生産原料としても注目されています。

国別分析

米国

米国の産業は、調査期間中に 5.9% の CAGR で成長すると予想されています。米国の船舶用油市場は、海軍活動の拡大、船舶用エンジンの効率重視の傾向、およびグリーンおよびバイオベースの油の需要により、堅調な成長が見込まれています。

米国は、世界有数の経済大国であり、海運業も盛んなため、海運および海洋産業においてエコフレンドリーなソリューションを推進しており、高性能製品の需要を直接的に後押ししています。船舶の排出ガス削減を目的とした技術や規制インフラの進歩も、高度な配合の開発を後押ししています。さらに、特に東海岸およびメキシコ湾における港湾インフラや海洋石油への投資も、海洋用潤滑油および関連石油製品の新産業を生み出しています。

商業用船舶の拡大と造船業の復活が、この産業の勢いを牽引する主な要因です。この産業の企業は、政府規制の変化に対応しながら、製品の革新と持続可能な調達も模索しています。強固な産業基盤、最先端の研究開発能力、そして有利な規制の枠組みの相乗効果により、米国は今後 10 年間の船舶用油市場の動向を決定する中心的な役割を担うでしょう。

英国

英国の船舶用石油市場は、調査期間において 5.4% の CAGR で成長すると予測されています。英国の需要は、世界的な海運ルート、北海の石油生産、サウサンプトンやリバプールなどの都市部の港湾交通に支えられた堅調な海運経済によって支えられています。

この地域における主な推進要因のひとつは、環境の持続可能性への関心の高まりであり、低硫黄および生分解性の製品の消費を後押ししています。国際条約による船舶の排出規制の強化により、よりクリーンで効率的な石油燃料への移行が進んでいます。英国は依然として海事インフラへの投資と船隊の更新を進めており、船舶用石油市場は防衛および商業向けの海事活動から恩恵を受ける見通しです。

ブレグジット後の貿易環境も国内海運の成長を促進し、船舶用潤滑油および付随する石油サービスの需要を後押ししています。添加剤技術の革新と合成油の利用拡大が消費動向を形作っており、国際海事機関(IMO)の規則による啓発キャンペーンや政策調整もこれを後押ししています。

フランス

フランスの船舶用石油市場は、調査期間中に4.8% の CAGR で成長すると予想されています。フランスは大西洋沿岸に位置し、国際海運物流に積極的に関わっているため、ヨーロッパの消費において重要な役割を果たしています。この産業は、ル・アーブルやマルセイユなどの港湾を通る輸送量の増加と、先進的な海軍防衛産業に支えられています。

よりクリーンな船舶用燃料および油への切り替えに関するフランス政府の取り組みにより、産業の拡大に向けた進歩的な規制の枠組みが構築されています。フランスの船舶用油産業は、排出基準や効率目標を背景として、従来の鉱物油から半合成油および合成油への移行が進んでいます。

海洋生物の保護や環境規制により、沿岸水域および内陸水域で生分解性石油製品が広く使用されています。ヨットやレジャー用船舶市場の成長も需要を後押ししており、高性能石油の需要はさらに高まっています。石油会社と船舶技術プロバイダーは、この分野においてフランスが国際的な技術水準に遅れないよう、戦略的に協力しています。

ドイツ

ドイツの船舶用オイル市場は、調査期間中に 4.5% の CAGR で成長すると予想されます。広大な河川および内陸水路網を有し、北部の港から北海にアクセスできる内陸国であるドイツは、ヨーロッパ大陸の海上輸送の戦略的ハブとしての地位を維持しています。ハンブルクやブレーマーハーフェンなどの港に根ざしたドイツの海運業界は、依然として高度で環境に優しい船舶のメンテナンスシステムに投資を続けており、需要のパターンはさらに深まっています。

ドイツはイノベーションとサステナビリティを重視しており、これが消費パターンの形成に重要な役割を果たしています。電気推進およびハイブリッド船舶技術の採用が進んでいるため、性能を最適化するための特殊潤滑油やブレンド油の導入が進んでいます。EU 全体の厳格な排出削減政策も、環境に優しいソリューションの導入を後押ししています。国内メーカーは、エンジンの効率向上と国際基準への準拠を目的として、長寿命潤滑油や多機能船舶用油の研究開発に注力しています。ドイツは海外との海上貿易が盛んで、港湾の自動化も進んでいるため、この産業は緩やかながらも着実な成長が見込まれます。

イタリア

イタリアの船舶用オイル市場は、予測期間において4.2% の CAGR で成長すると予想されています。イタリアは地中海に面した長い海岸線と、海に支えられた堅調な経済を誇り、産業の確立に最適な環境を備えています。

ジェノヴァ、ヴェネツィア、ナポリなどの主要港では、貨物輸送と旅客輸送が混在しており、商船やレクリエーション用船舶の継続的な利用につながっています。また、イタリアは重要な造船産業の拠点でもあり、生産工程における船舶用潤滑油の統合を支援しています。

環境に対する責任意識の高まりと IMO 準拠の規制の採用に伴い、イタリアは徐々に、よりクリーンな船舶用油への移行を進めています。さらに、ヨットやクルーズ観光などのイタリアの観光産業も、このようなエンジン用に特別に設計された高性能オイルの需要の創出に大きく貢献しています。

沿岸部の船舶関連投資や LNG を燃料とする船舶用燃料の開発も、それに適合する石油製品の付随的な需要を生み出しています。他の主要国に比べて産業の成長率は平均以下ですが、長年にわたる政府の支援と海上輸送インフラの近代化への取り組みにより、イタリアは南ヨーロッパの海洋経済に重要な貢献をしています。

韓国

韓国の船舶用石油市場は、調査期間中に6.3% の CAGR で拡大すると予想されます。船舶建造および海上貿易の世界的リーダーである韓国では、高度なソリューションに対する需要が高まっています。釜山と蔚山にある大規模な造船所は、船舶の建造、試験、および納入における船舶用潤滑油の使用を支えています。船舶エンジニアリングおよび推進システムの技術進歩に重点を置いていることは、さまざまな用途における船舶用石油の消費増加と直接関連しています。

韓国政府のグリーン海運とエネルギー効率に関する戦略的政策により、環境負荷の低い次世代の石油への移行が加速しています。輸出志向の船舶生産と、堅実な研究開発投資により、この産業の競争力は維持されています。

商業海運は依然として韓国の海洋経済の基盤であり、大手海運コングロマリットは高品質の潤滑油を定期的に供給する必要があります。海洋戦略と海軍防衛費の増加は、この産業の基盤をさらに強固なものとしています。韓国の広範な海洋政策と電子船舶管理システムの活用により、今後 10 年間で、精密に設計された船舶用潤滑油の需要が増加すると予想されます。

日本

日本の船舶用潤滑油市場は、調査期間中に 5.1% の CAGR で成長すると予想されています。海運、防衛、海洋レクリエーションに至るまで、高度に発展した日本の海洋産業は、海洋石油産業の発展に大きく貢献しています。日本は、海洋物流に完全に依存する大規模な外国貿易国であるため、非常に多くの船舶を保有しており、頻繁に潤滑油の供給を必要としています。

横浜や神戸などの港湾都市は、船舶用石油の積み替えや備蓄施設を有する、戦略的な海上物流の玄関口となっています。合成および生分解性の船舶用潤滑油は、船舶関連法規の普遍的な調和により、国内レベルで広く受け入れられており、海軍の排出ガス管理にもつながっています。

日本には、特に船舶用エンジンの製造において大規模な産業が集中しており、潤滑油技術を国内でオリジナル機器に統合するための優れた基盤が整っています。造船会社とメーカーが共同で研究開発を行い、次世代の船舶用に性能が最適化された燃料の開発に取り組んでいます。アジアの産業の成長に比べればその伸びは緩やかですが、信頼性、持続可能性、品質を重視する日本の姿勢は、信頼性が高く、イノベーション主導の産業の成長軌道を確保しています。

中国

中国の船舶用石油市場は、調査期間中に6.8% の CAGR で成長すると予測されています。中国は、世界最大の港湾、海軍艦隊の拡大、造船産業の発展に後押しされ、この分野において最大かつ最もダイナミックな成長機会を有しています。一帯一路構想により、中国の海洋での存在感が世界中でさらに強まり、船舶用燃料および潤滑油の需要が拡大しています。上海と寧波は、コンテナ船、タンカー、ばら積み貨物船の巨大なハブです。

商業および防衛関連の海洋活動の集中的な発展、ならびに海洋掘削および探査の増加により、幅広い船舶用油の需要が拡大しています。海洋汚染の原因防止と船舶の効率向上に向けた政府の方針転換は、高性能でエコフレンドリーな潤滑油の普及に重要な役割を果たしています。国内産業は、需要の増加に対応するため、多くの場合、グローバル企業と提携して生産と技術革新を推進しています。中国の急速な経済成長と戦略的な海洋戦略により、中国は予測期間において最も収益性の高い海上石油産業の市場となるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの船舶用油市場は、調査期間中に 4.6% の CAGR で拡大すると予想されます。オーストラリアとニュージーランドは、いずれも広大な海岸線と高度に発達した海洋産業を有しており、船舶用油市場の拡大のための強固な基盤となっています。シドニー、オークランド、メルボルンは、一貫した信頼性の高い石油供給を必要とする商業および防衛関連の海洋活動が行われる主要港です。

海洋観光産業の成長、およびレクリエーション用ボートやクルーズ船の成長は、海洋用潤滑油の多様な需要パターンを支えています。IMO ガイドラインや環境問題に関する政策の整合性により、低毒性で生分解性の石油の消費が促進されています。

戦略的な沿岸ルートのインフラ整備、および特に液化天然ガス (LNG) や海底事業への海洋エネルギー投資が、間接的に需要を後押ししています。この産業の拡大は、地域間の提携や海軍の研究開発への資金増額も後押ししています。産業全体の規模は平均的ですが、高性能製品の開発や潤滑油の配合の革新により、オーストラリアおよびニュージーランドのサプライヤーには引き続き成長の余地があります。

競争の見通し

世界の船舶用潤滑油市場は、既存の競合他社間で統合が進んでいますが、小規模で専門性の高い生産者は、持続可能性を考慮した独自の配合を開発しています。とりわけ、China Fishery Group、Clover Corporation、Mukka Sea Foods Industries は、サプライチェーンを最適化するために事業を拡大し、魚油生産の潜在力が高い地域で合弁会社を設立しています。

GC Rieber と TASA は、高純度オメガ 3 濃縮物の導入やグリーン抽出技術への投資により、イノベーションをリードし続けていますが、Clover Corporation は、機能用途の需要の増加を受けて、オーストラリアで最近拡張したカプセル化施設で生産を開始しました。

Mukka Sea Foods は、原料のトレーサビリティとより優れた精製手段を活用し、インドにおける垂直統合体制の強化を進めています。一方、Solutex Inc. と Pharma Marine は、ヨーロッパや北米の栄養補助食品ブランドの間で人気が高まっている、藻類由来の非遺伝子組み換えオイルの特許取得プロセスを開発しています。Evonik は GC Rieber と提携し、バイオ医薬品企業と協力して、これらのオイルを医療用栄養処方箋に組み込むことで、市場と市場を統合しています。

さらに、トレーサビリティと持続可能性に関する要件の厳格化に伴う業界への参入障壁の高まりは、TripleNine 社と Olvea Group 社が、ブロックチェーンを活用した調達システムとエコ認証によって緩和すると予想されます。このような競争の激しい環境では、専門化、地域提携、および技術を活用したトレーサビリティが促進されます。

主要企業の概要

China Fishery Group Limited (16-20%)

垂直統合された船舶およびレンダリング工場を活用し、大量生産を維持することで、太平洋地域における原材料の調達を支配しています。

Clover Corporation Ltd. (14-18%)

保存期間を延長する独自の安定化技術により、マイクロカプセル化および乳児用栄養分野において引き続きトップの地位を維持しています。

Mukka Sea Foods Industries Ltd (10-14%)

高収益の栄養補助食品業界で事業拡大。最近、純度認証を取得し、ヨーロッパで新たな輸出契約を獲得しました。

GC Rieber (9-12%)

バイオ医薬品グレードの脂質ソリューションで協力。エコ精製を先駆的に導入し、カスタマイズされた EPA/DHA プロファイルを提供していることで知られています。

TASA (8-11%)

南米の魚油業界における主要企業。Friend of the Sea 認証とブロックチェーンによる追跡システムにより、持続可能な事業活動を拡大しています。

主要市場プレーヤー

-

- China Fishery Group Limited

- Clover Corporation Ltd.

- Mukka Sea Foods Industries Ltd.

- GC Rieber

- TASA

- Arbee

- Austral Group

- Cellana Inc.

- Pesquera Diamante

- Pesquera Hayduk

- Solutex Inc.

- Evonik Industries

- Pharma Marine

- TripleNine

- Olvea Group

- Nissui Group

セグメント

- 製品の種類別:

- 魚油

- 藻類油

- 混合魚油

- 加工別:

- 精製

- 粗製

- エンドユーザー別:

- 医薬品

- 水産飼料

- その他

- 地域別:

- 北米

- 南米

- EMEA(ヨーロッパ、中東、アフリカ

- 東アジア

- 南アジア

目次

- 1. 概要

- 2. 市場の概要

- 3. 主な市場動向

- 4. 市場背景

- 5. バリューチェーン分析

- 6. グローバル市場 – 価格分析

- 7. 2020年から2024年のグローバル市場規模および数量の分析と予測、2025年から2035年

- 8. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、製品種類別

- 8.1. 魚油

- 8.2. 藻類油

- 8.3. 混合魚油

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、加工別

- 9.1. 精製船舶用油

- 9.2. 粗船舶用油

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 10.1. 医薬品

- 10.2. 水産飼料

- 10.3. その他

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. EMEA

- 11.4. 東アジア

- 11.5. 南アジアおよび太平洋

- 12. 北米市場 2020 年から 2024 年 分析および 2025 年から 2035 年の予測

- 13. ラテンアメリカ市場 2020 年から 2024 年 分析および 2025 年から 2035 年の予測

- 14. EMEA市場 2020年から2024年までの分析と2025年から2035年までの予測

- 15. 東アジア市場 2020年から2024年までの分析と2025年から2035年までの予測

- 16. 南アジアおよび太平洋市場 2020年から2024年の分析および2025年から2035年の予測

- 17. 主要国市場分析 2020年から2024年の分析および2025年から2035年の予測

- 18. 市場構造分析

- 19. 競争分析

- 19.1. China Fishery Group Limited

- 19.2. Clover Corporation Ltd.

- 19.3. Mukka Sea Foods Industries Ltd.

- 19.4. GC Rieber

- 19.5. Arbee

- 19.6. Austral Group

- 19.7. Cellana Inc.

- 19.8. Pesquera Diamante

- 19.9. Pesquera Hayduk

- 19.10. TASA

- 19.11. Solutex Inc.

- 19.12. Evonik Industries

- 19.13. Pharma Marine

- 19.14. TripleNine

- 19.15. Olvea Group

- 19.16. Nissui Group

- 19.17. その他の市場参加者

- 20. 使用した仮定および略語

- 21. 調査方法

表

表 01:2020 年から 2024 年までの地域別世界市場規模(百万米ドル)および予測

表 02:2025 年から 2035 年までの地域別世界市場規模(百万米ドル)および予測

表 03:2020 年から 2024 年までの地域別世界市場規模(千 MT)および予測

表 04:2025 年から 2035 年までの地域別世界市場規模(千 MT)および予測

表 05:2020 年から 2024 年までの製品種類別世界市場規模(百万米ドル)および予測

表 06:2025 年から 2035 年までの製品種類別世界市場規模(百万米ドル)および予測

表 07:2020 年から 2024 年までの製品種類別世界市場規模(千トン)および予測

表 08:2025 年から 2035 年までの製品種類別世界市場規模(千トン)および予測

表 09:2020 年から 2024 年までの加工別世界市場規模(百万米ドル)および予測

表 10:2025 年から 2035 年までの加工別世界市場規模(百万米ドル)および予測

表 11:2020 年から 2024 年までの加工別世界市場規模(千 MT)および予測

表 12:2025 年から 2035 年までの世界市場規模(千 MT)および加工別予測

表 13:2020 年から 2024 年までの世界市場規模(百万米ドル)およびエンドユーザー別予測

表 14:2025 年から 2035 年までの世界市場規模(百万米ドル)およびエンドユーザー別予測

表15:2020年から2024年までの世界市場規模(千トン)およびエンドユーザー別予測

表16:2025年から2035年までの世界市場規模(千トン)およびエンドユーザー別予測

表 17:2020 年から 2024 年までの北米市場規模(百万米ドル)および国別予測

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)および国別予測

表 19:2020 年から 2024 年までの北米市場規模(千トン)および国別予測

表 20:2025 年から 2035 年までの北米市場規模(千 MT)および国別予測

表 21:2020 年から 2024 年までの北米市場規模(百万米ドル)および製品種類別予測

表 22:2025 年から 2035 年までの北米市場規模(百万米ドル)および製品種類別予測

表 23:2020 年から 2024 年までの北米市場規模(千 MT)および製品種類別予測

表 24:2025 年から 2035 年までの北米市場規模(千 MT)および製品種類別予測

表 25:2020 年から 2024 年までの北米市場規模(百万米ドル)および加工別予測

表 26:2025 年から 2035 年までの北米市場規模(百万米ドル)および加工別予測

表 27:2020 年から 2024 年までの北米市場規模(千トン)および加工別予測

表 28:2025 年から 2035 年までの北米市場規模(千トン)および加工別予測

表 29:2020 年から 2024 年までの北米市場規模(百万米ドル)およびエンドユーザー別予測

表 30:2025 年から 2035 年までの北米市場規模(百万米ドル)およびエンドユーザー別予測

表 31:2020 年から 2024 年までの北米市場規模(千トン)およびエンドユーザー別予測

表 32:2025 年から 2035 年までの北米市場規模(千トン)およびエンドユーザー別予測

表 33:ラテンアメリカ市場規模(百万米ドル)および国別予測、2020 年から 2024 年

表 34:ラテンアメリカ市場規模(百万米ドル)および国別予測、2025 年から 2035 年

表 35:ラテンアメリカ市場規模(千 MT)および国別予測、2020 年から 2024 年

表 36:2025 年から 2035 年までのラテンアメリカ市場規模(千 MT)および国別予測

表 37:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および製品種類別予測

表 38:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および製品種類別予測

表 39:2020 年から 2024 年までのラテンアメリカ市場規模(千トン)および製品種類別予測

表 40:2025 年から 2035 年までのラテンアメリカ市場規模(千 MT)および製品種類別予測

表 41:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)および加工別予測

表 42:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および加工別予測

表 43:2020 年から 2024 年までのラテンアメリカ市場規模(千 MT)および加工別予測

表 44:2025 年から 2035 年までのラテンアメリカ市場規模(千 MT)および加工別予測

表 45:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)およびエンドユーザー別予測

表 46:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)およびエンドユーザー別予測

表 47:2020 年から 2024 年までのラテンアメリカ市場規模(千 MT)およびエンドユーザー別予測

表 48:2025 年から 2035 年までのラテンアメリカ市場規模(千 MT)およびエンドユーザー別予測

表 49:2020 年から 2024 年までの EMEA 市場規模(百万米ドル)および国別予測

表 50:2025 年から 2035 年までの EMEA 市場規模(百万米ドル)および国別予測

表 51:2020 年から 2024 年までの EMEA 市場規模(千 MT)および国別予測

表 52:2025 年から 2035 年までの EMEA 市場規模(千 MT)および国別予測

表 53:2020 年から 2024 年までの EMEA 市場規模(百万米ドル)および製品種類別予測

表 54:2025 年から 2035 年までの EMEA 市場規模(百万米ドル)および製品種類別予測

表 55:2020 年から 2024 年までの EMEA 市場規模(千 MT)および製品種類別予測

表 56:2025 年から 2035 年までの EMEA 市場規模(千 MT)および製品種類別予測

表 57:2020 年から 2024 年までの EMEA 市場規模(百万米ドル)および加工別予測

表 58:2025 年から 2035 年までの EMEA 市場規模(百万米ドル)および加工別予測

表59:EMEA市場規模(千トン)と加工別予測、2020年から2024年

表60:EMEA市場規模(千トン)と加工別予測、2025年から2035年

表61: EMEA 市場規模(百万米ドル)およびエンドユーザー別予測、2020 年から 2024 年

表 62:EMEA 市場規模(百万米ドル)およびエンドユーザー別予測、2025 年から 2035 年

表 63:EMEA 市場規模(千 MT)およびエンドユーザー別予測、2020 年から 2024 年

表 64:EMEA 市場規模(千 MT)および 2025 年から 2035 年までの予測、エンドユーザー別

表 65:東アジア市場規模(百万米ドル)および 2020 年から 2024 年までの予測、国別

表 66:東アジア市場規模(百万米ドル)および 2025 年から 2035 年までの予測、国別

表67:東アジア市場規模(千トン)と国別予測、2020年から2024年

表68:東アジア市場規模(千トン)と国別予測、2025年から2035年

表 69:2020 年から 2024 年までの東アジア市場規模(百万米ドル)および製品種類別予測

表 70:2025 年から 2035 年までの東アジア市場規模(百万米ドル)および製品種類別予測

表 71:2020 年から 2024 年までの東アジア市場規模(千 MT)および製品種類別予測

表 72:2025 年から 2035 年までの東アジア市場規模(千 MT)および製品種類別予測

表 73:2020 年から 2024 年までの東アジア市場規模(百万米ドル)および加工別予測

表 74:2025 年から 2035 年までの東アジア市場規模(百万米ドル)および加工別予測

表75:東アジア市場規模(‘000 MT)と加工別予測、2020年から2024年

表 76:2025 年から 2035 年までの東アジアの市場規模(千 MT)および加工別予測

表 77:2020 年から 2024 年までの東アジアの市場規模(百万米ドル)および最終用途別予測

表 78:2025 年から 2035 年までの東アジア市場規模(百万米ドル)および最終用途別予測

表 79:2020 年から 2024 年までの東アジア市場規模(千 MT)および最終用途別予測

表 80:2025 年から 2035 年までの東アジア市場規模(千 MT)および最終用途別予測

表 81:2020 年から 2024 年までの南アジアおよび太平洋市場規模(百万米ドル)および国別予測

表 82:2025 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)および国別予測

表 83:2020 年から 2024 年までの南アジアおよび太平洋地域の市場規模(千 MT)および国別予測

表84:南アジア・太平洋地域市場規模(千トン)と国別予測、2025年から2035年

表 85:南アジアおよび太平洋地域の市場規模(百万米ドル)および製品種類別予測、2020 年から 2024 年

表 86:南アジアおよび太平洋地域の市場規模(百万米ドル)および製品種類別予測、2025 年から 2035 年

表 87:南アジアおよび太平洋地域の市場規模(千トン)および製品種類別予測、2020 年から 2024 年

表 88:南アジアおよび太平洋地域の市場規模(千トン)および製品種類別予測、2025 年から 2035 年

表 89:2020 年から 2024 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)および加工別予測

表 90:2025 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)および加工別予測

表91:南アジア・太平洋地域市場規模(千トン)と加工別予測、2020年から2024年

表92:南アジア・太平洋地域市場規模(千トン)と加工別予測、2025年から2035年

表 93:南アジアおよび太平洋地域の市場規模(百万米ドル)および最終用途別予測、2020 年から 2024 年

表 94:南アジアおよび太平洋地域の市場規模(百万米ドル)および最終用途別予測、2025 年から 2035 年

表95:南アジアおよび太平洋地域の市場規模(千トン)および最終用途別予測、2020年から2024年

表96:南アジアおよび太平洋地域の市場規模(千トン)および最終用途別予測、2025年から2035年

図表

図 01:2025 年から 2035 年までの世界市場規模(百万米ドル)および数量(千 MT)の予測

図 02:2025 年から 2035 年までの世界市場の絶対的機会(百万米ドル

図 03:2025 年および 2035 年の地域別世界市場規模(百万米ドル

図 04:2025 年から 2035 年までの地域別世界市場の前年比成長率

図 05:2025 年および 2035 年の製品種類別世界市場規模(百万米ドル

図 06:2025 年から 2035 年までの製品種類別世界市場の前年比成長率

図 07:2025 年および 2035 年の加工別グローバル市場規模(百万米ドル

図 08:2025 年から 2035 年までの加工別グローバル市場の前年比成長率

図 09:2025 年および 2035 年のエンドユーザー別グローバル市場規模(百万米ドル

図 10:2025 年から 2035 年までのエンドユーザー別世界市場の前年比成長率

図 11:2025 年から 2035 年までの北米市場規模(百万米ドル)および数量(千トン)の予測

図 12:2025 年から 2035 年までの北米市場の絶対的機会(百万米ドル

図 13:2025 年および 2035 年の北米市場規模(国別、百万米ドル

図 14:2025 年から 2035 年までの北米市場の前年比成長率(国別

図 15:2025 年および 2035 年の北米市場規模(製品種類別、百万米ドル

図 16:2025 年から 2035 年の北米市場の前年比成長率(製品種類別

図 17:2025 年および 2035 年の北米市場規模(加工別、百万米ドル

図 18:2025 年から 2035 年までの北米市場における加工別前年比成長率

図 19:2025 年および 2035 年の北米市場におけるエンドユーザー別市場規模(百万米ドル

図 20:2025 年から 2035 年までの北米市場におけるエンドユーザー別の前年比成長率

図 21:2025 年から 2035 年までの北米市場における国別魅力度分析

図 22:2025 年から 2035 年までの製品種類別北米市場の魅力度分析

図 23:2025 年から 2035 年までの加工別北米市場の魅力度分析

図 24:2025 年から 2035 年までのエンドユーザー別北米市場の魅力度分析

図 25:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)および数量(千トン)予測

図 26:2025 年から 2035 年までのラテンアメリカ市場の絶対的機会(百万米ドル

図 27:2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

図 28:2025 年から 2035 年までのラテンアメリカ市場の国別前年比成長率

図 29:2025 年および 2035 年の製品種類別ラテンアメリカ市場規模(百万米ドル

図 30:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の前年比成長率

図 31:2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

図 32:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率

図 33:2025 年および 2035 年のラテンアメリカ市場規模(百万米ドル)

図 34:2025 年から 2035 年までのラテンアメリカ市場におけるエンドユーザー別の前年比成長率

図 35:2025 年から 2035 年までのラテンアメリカ市場における国別魅力度分析

図 36:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

図 37:2025 年から 2035 年までの加工別ラテンアメリカ市場の魅力度分析

図 38:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 39:2025 年から 2035 年までの EMEA 市場規模(百万米ドル)および数量(千トン)の予測

図 40:2025 年から 2035 年までの EMEA 市場の絶対的機会(百万米ドル

図 41:2025 年および 2035 年の EMEA 市場規模(百万米ドル)

図 42:2025 年から 2035 年までの EMEA 市場の国別前年比成長率

図 43:2025 年および 2035 年の EMEA 市場の種類別市場規模(百万米ドル

図 44:2025 年から 2035 年までの EMEA 市場の種類別前年比成長率

図 45:2025 年および 2035 年の EMEA 市場規模(百万米ドル)

図 46:2025 年から 2035 年までの EMEA 市場の前年比成長率

図 47:2025 年および 2035 年の EMEA 市場規模(百万米ドル)

図 48:2025 年から 2035 年までの EMEA 市場におけるエンドユーザー別の前年比成長率

図 49:2025 年から 2035 年までの EMEA 市場における国別魅力度分析

図 50:2025 年から 2035 年までの EMEA 市場における製品種類別魅力度分析

図 51:2025 年から 2035 年までの EMEA 市場の魅力度分析(加工別

図 52:2025 年から 2035 年までの EMEA 市場の魅力度分析(エンドユーザー別

図 53:2025 年から 2035 年までの東アジア市場の予測(金額(百万米ドル)および数量(千 MT

図 54:2025 年から 2035 年までの東アジア市場の絶対的機会(百万米ドル

図 55:2025 年および 2035 年の東アジア市場価値(百万米ドル)

図 56:2025 年から 2035 年までの東アジア市場の前年比成長率

図 57:2025 年および 2035 年の東アジア市場規模(製品種類別、百万米ドル

図 58:2025 年から 2035 年までの東アジア市場の前年比成長率(製品種類別

図 59:2025 年および 2035 年の東アジア市場規模(加工別、百万米ドル

図 60:2025 年から 2035 年までの東アジア市場における加工別前年比成長率

図 61:2025 年および 2035 年の東アジア市場におけるエンドユーザー別市場規模(百万米ドル

図 62:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長率

図 63:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 64:2025 年から 2035 年までの東アジア市場の魅力度分析(製品種類別

図 65:2025 年から 2035 年までの東アジア市場の魅力度分析(加工別

図 66:2025 年から 2035 年までの東アジアの市場魅力分析(最終用途別

図 67:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)および数量(千トン)の予測

図 68:2025 年から 2035 年までの南アジアおよび太平洋地域の絶対的機会(百万米ドル

図 69:2025 年および 2035 年の南アジアおよび太平洋市場規模(百万米ドル)

図 70:2025 年から 2035 年までの南アジアおよび太平洋市場の前年比成長率

図 71:2025 年および 2035 年の南アジアおよび太平洋市場規模(百万米ドル)

図 72:2025 年から 2035 年までの南アジアおよび太平洋地域の市場規模(製品種類別)の年平均成長率

図 73:2025 年および 2035 年の南アジアおよび太平洋地域の市場規模(百万米ドル)の加工別

図 74:2025 年から 2035 年までの南アジアおよび太平洋地域の市場規模(加工別)の年平均成長率

図 75:2025 年および 2035 年の南アジアおよび太平洋市場におけるエンドユーザー別市場規模(百万米ドル

図 76:2025 年から 2035 年までの南アジアおよび太平洋市場におけるエンドユーザー別前年比成長率

図 77:2025 年から 2035 年までの南アジアおよび太平洋市場における国別魅力度分析

図 78:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力分析(製品種類別

図 79:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力分析(加工別

図 80:2025 年から 2035 年までの南アジアおよび太平洋地域の市場魅力分析(最終用途別

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/