Fact.MRの調査結果:ステークホルダーの視点に基づく業界動向

Fact.MRが米国、西欧、日本、韓国における業界関係者500名を対象に実施した最近の調査によると、主要な成長優先事項においてグローバルな一致と地域ごとの乖離が明らかになりました。排出ガス規制遵守(83%)および燃料効率の向上(79%)が、すべての地域で購買決定に影響を与える主要因として浮上し、同業界の規制主導型の進化を浮き彫りにしています。

米国参加者は、デュアル燃料エンジンやハイブリッド推進システムに対応可能な堅牢な鋼製可変ジオメトリターボチャージャーに対する強い需要を報告し、貨物車両 fleet における改造活動の増加を65%が指摘しました。西欧の利害関係者は、EUの厳格な環境規制に対応するため、メンテナンスの容易さと船舶のダウンタイム削減を目的とした軽量モジュール式ターボチャージャー(58%)を優先しました。一方、日本と韓国の利害関係者の71%は、コスト感度とコンパクトな船体設計の制約を理由に、小型船舶向けのスペース効率に優れ、腐食に強いハイブリッドシステムを好みました。

材料選択には広範な多様性がみられ、米国では鋼(72%)が引き続き主流、欧州では軽量化を目的としたアルミニウム(54%)、アジアではハイブリッド合金(47%)が選択されました。世界全体の回答者の74%が原材料価格の上昇を主要な懸念事項として挙げましたが、AI分析や排出量測定へのプレミアム支払いに前向きなのは米国と欧州地域のみであり、アジアは低価格のベースモデルを好む傾向がみられました。

市場分析

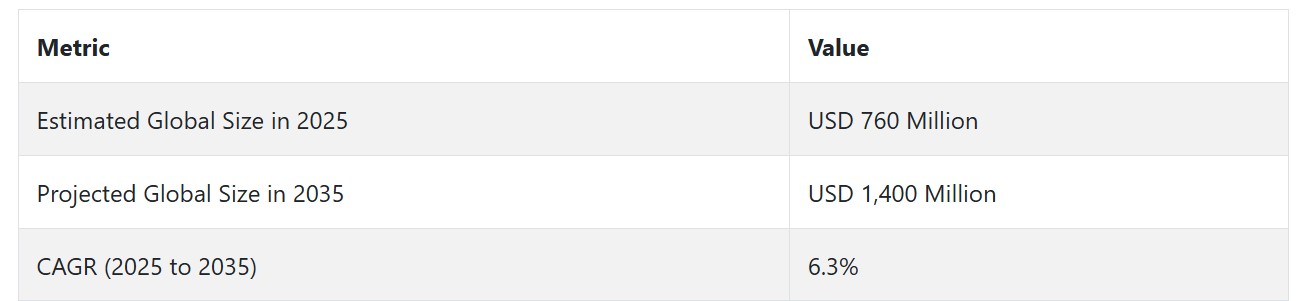

業界は2035年まで安定した成長が見込まれており、グローバルな排出規制の強化に伴う燃料効率の高い推進システムへの需要拡大が主な要因です。Fact.MRの分析によると、貨物船と商業船舶の運航会社が性能向上から最も恩恵を受ける一方、レガシー艦隊の所有者が改修を遅らせると陳腐化のリスクが高まります。ハイブリッドとデュアルフューエル技術への投資が、アジア、欧州、北米の造船拠点における競争優位性を決定付けるでしょう。

主要な戦略的課題、リスク評価、およびステークホルダーの注目ポイント

推進システムのトレンドと規制要件の変化に対応するため、この分野のステークホルダーは、ハイブリッドおよびデュアルフューエル対応システムに焦点を当てた研究開発を優先する必要があります。Fact.MRの分析によると、排出量削減、廃熱回収、AI駆動型診断に最適化されたターボチャージャー技術への投資は、IMO Tier III準拠の達成と船隊運営者の運用効率向上に不可欠です。特に、可変ジオメトリターボチャージャーなど、動的な海洋運用プロファイルに対応できるシステムは、クリーン燃料への移行を進める商業用および貨物船隊で採用が進むでしょう。

さらに、アジアとヨーロッパの地域別造船トレンドと生産・イノベーション戦略を一致させることは不可欠です。ステークホルダーは、OEMと造船所との戦略的パートナーシップを追求し、推進システム統合ソリューションの共同開発やカスタマイズされたリトロフィットパッケージの提供を目指すべきです。アフターマーケットサービスインフラの拡大、特に性能監視と予測メンテナンスサービスの提供は、ブランドロイヤルティを強化し、運用中の艦隊からの継続的な収益を確保します。

原材料価格の変動は、中程度の確率ながら高い影響リスクを伴い、タービン部品の製造マージンに影響を及ぼします。規制不遵守は、特に排出基準が急速に厳格化される地域において、低確率ながら高い影響リスクを伴う脅威です。老朽化した艦隊における改修の遅延は、高い確率ながら中程度の影響を及ぼす障壁となり、新技術の導入を遅らせる可能性があります。

これに対応するため、企業は変動の激しい地域からのリスクを軽減するためニッケルベースの材料調達戦略を見直し、ハイブリッド対応システムを最適化するためのOEMとの直接協業を推進し、主要なアジア太平洋地域と欧州の港湾地域におけるアフターマーケットサービス拡大を目的としたディーラー主導のインセンティブプログラムを導入する必要があります。

経営陣向け

先手を打つため、企業は直ちにハイブリッド対応型で排出量最適化された船舶用ターボチャージャーシステムへの転換を推進し、IMOの規制動向と地域ごとの脱炭素化目標に沿った研究開発(R&D)と資本配分を調整する必要があります。この戦略は、従来のディーゼル中心のプラットフォームから、デュアルフューエルエンジンやデジタルモニタリングシステムと統合可能なスマートで適応性の高い技術への焦点をシフトさせることで、戦略ロードマップを再構築します。

今後、クライアントはアジアと欧州の造船会社との共同開発イニシアチブを優先し、中型船隊向けのターゲット型リトロフィットプログラムを立ち上げ、ライフサイクル価値を通じた差別化を実現するための予測メンテナンス能力への投資を推進すべきです。このプロアクティブな移行は、規制遵守を確保するだけでなく、高成長の貨物・商業セグメントにおける長期的なポジションを確立します。

セグメント別分析

排気流量別

ラジアルフローターボチャージャーは、2025年から2035年にかけて年平均成長率(CAGR)6.8%で拡大し、排気流量セグメントで最も急速に成長するセグメントとして浮上すると予測されています。そのコンパクトさ、軽量性、コスト効率の良さから、パトロールボート、高速船、中型商用船隊に適しています。ハイブリッドおよび電気式海洋システムが普及する中、ラジアルターボチャージャーは変負荷への迅速な対応と容易な統合性を提供します。

補助動力装置との互換性により、フェリーや支援船での採用が拡大しています。海洋エンジンメーカーがモジュール式で燃料効率の高い推進システムへ移行する中、ラジアルフローユニットは新規建造および改修において標準装備となりつつあり、特に機動力と燃料効率が重要な沿岸・地域航路で採用が進んでいます。

エンジンレイアウト別

可変ジオメトリターボ(VGT)セグメントは、2025年から2035年までの年間平均成長率(CAGR)7.3%で最も急速な成長を記録すると予測されています。VGTは、多様なエンジン負荷下でタービンジオメトリを動的に調整し、ブーストを最適化します。この機能は、特にハイブリッドやデュアルフューエルエンジンを搭載した船舶の効率向上に効果的です。

VGTは、初期コストが高いにもかかわらず、排出ガス削減とパワー管理のメリットから、先進的な海洋推進プラットフォームで採用が進んでいます。IMO Tier IIIなどの規制が排出基準を厳格化していく中、船舶は適応型エンジン技術への移行を加速させています。2030年までに、VGTは商業用および防衛用海洋セグメントで主流となる見込みです。

ターボチャージャーシステム

パルスターボチャージャーシステムは、効率的で応答の速い海洋推進システムへの需要増加により、調査期間中に年平均成長率(CAGR)6.6%で成長すると予測されています。パルスシステムは定圧モデルよりも排気ガスエネルギーを効果的に利用し、タービンの回転速度の迅速な上昇と過渡加速の向上を実現します。これらの特性は、フェリー、海軍艦艇、ハイブリッドエンジンを搭載した船舶など、出力需要が急変する船舶において特に価値があります。

海洋産業の脱炭素化と運用最適化という目標に伴い、パルスターボチャージングは動的パワー管理の優先選択肢となっています。設計の複雑さにもかかわらず、優れた応答性と効率性により、性能と持続可能性を両立する現代の船舶クラスに最適です。

運用別

ハイブリッド運用セグメントは、2025年から2035年の予測期間中にCAGR7.5%で成長し、このカテゴリーで最も利益率の高いセグメントとなる見込みです。ハイブリッド船舶は内燃機関とバッテリーベースのシステムを組み合わせ、熱負荷管理、応答性最適化、空間効率維持を要するターボチャージャーの新たな需要を生み出しています。これらのシステムにおけるターボチャージャーは、燃焼主導フェーズで効率的に動作しつつ、モジュール式エンジンベイに適合するコンパクトさを維持する必要があります。

ハイブリッド海洋艦隊の拡大、特にクルーズ、防衛、地域輸送分野での拡大は、排出規制と燃料コストの変動に起因しています。メーカーは、ハイブリッド運転サイクルに対応するシステムを設計することで対応し、このセグメントの指数関数的成長を牽引しています。

用途別

高速船は、2025年から2035年にかけて年平均成長率(CAGR)6.6%で成長すると予測されています。沿岸警備隊の巡回、高級輸送、防衛任務などに使用されるこれらの船舶は、軽量で高速回転、高出力のターボチャージャーを要求しています。海運当局と民間事業者が性能と燃料効率を優先する中、迅速な応答が可能なターボチャージャーの需要が拡大しています。

ラジアル型と可変ジオメトリのターボユニットは、柔軟性と加速性能の点でこのセグメントに特に適しています。アジア太平洋地域と中東の沿岸経済が高速海上移動の需要を牽引しており、ターボチャージャーメーカーはトルク効率とモジュール式設置の利点を備えたシステム開発に注力しています。

用途別

貨物輸送業界が価値成長を牽引し、2025年から2035年までの年間平均成長率(CAGR)6.5%で成長すると予測されています。グローバルな海上貿易の基盤として、貨物輸送事業者は燃料消費量と排出量の削減に注力しています。ターボチャージャーは、既存船舶の改造やLNGや低硫黄燃料対応の新造船の動力源として重要な役割を果たしています。

アジアの輸出活動の急拡大と艦隊の拡張計画の再開は、堅牢なターボチャージャーシステムへの需要を強化しています。これらのシステムは、環境規制を満たしつつ高出力推進を実現します。長距離航路の効率化と国際海事機関(IMO)の指針遵守を優先する海運会社は、高性能ターボチャージャープラットフォームへの投資を継続する見込みです。

国別動向

米国

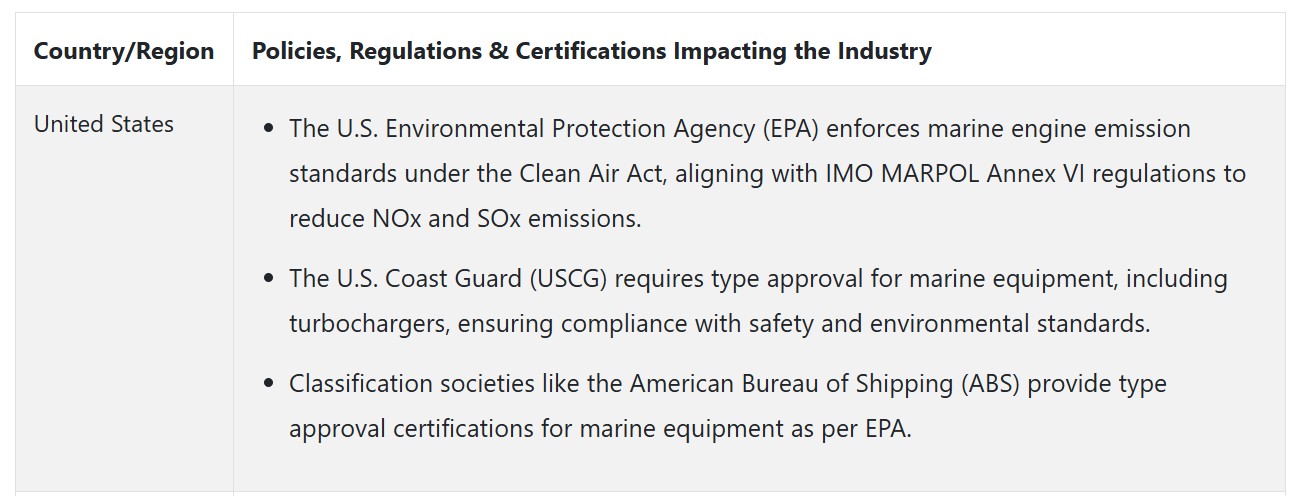

米国では、予測期間中に年平均成長率(CAGR)4.5%で成長すると見込まれています。この成長は、海軍と沿岸警備隊の船舶の継続的な近代化と、商業船隊に対する環境規制の強化が要因です。米国海軍の近代化プロジェクトと改造プログラムは、高性能で低排出ガスのターボチャージャーシステムへの需要を後押ししています。同時に、内陸および沿岸輸送事業者は、運営コストの削減とEPA排出基準の遵守のため、燃料効率の高い推進技術を採用しています。

商業船舶部門、特にヒューストン、ロサンゼルス、ニューヨークなどの港湾地域では、よりクリーンな海洋推進システムへの投資が活発化しています。ターボチャージャーは、特にLNG推進やハイブリッド船舶で普及が進む中、燃料燃焼の最適化とエンジン寿命の延長に重要な役割を果たしています。さらに、硫黄排出量の削減とNOx排出基準の厳格化を促す規制措置が、この傾向を後押ししています。

また、予測メンテナンスツールやAIを活用したエンジン監視技術の革新により、ターボチャージャーのライフサイクル管理が向上しています。米国を拠点とする海洋サービス企業は、これらの技術を活用して状態ベースのメンテナンスなど付加価値サービスを提供し、アフターマーケットの持続的な成長に貢献しています。防衛と商業の両セクターが性能と規制遵守を優先する中、ターボチャージャーの需要は2035年まで堅調に推移する見込みです。

UK

UKの売上高は、評価期間中に4.2%の年平均成長率(CAGR)を記録すると予想されています。UKは船舶建造大国にはランクインしていませんが、海洋セクターは特にメンテナンス、リフィット、防衛アップグレードにおいて高度に発展しています。

イギリス海軍の長期的な艦隊更新戦略は、厳しい性能と排出ガス基準を満たす高度なターボチャージャーを含む高効率推進部品の需要を拡大しています。サザンプトン、アバディーン、リバプールなどの港湾は、エンジンメンテナンスや部品アップグレードを支援する海洋サービス企業の重要な商業ハブとなっています。国際海事機関(IMO)のTier III基準の厳格な実施は、デュアルフューエルやLNGベースの推進システムに対応可能なターボチャージングシステムの採用を加速しています。

さらに、イギリスの「クリーン・マリン・プラン」は脱炭素化努力を積極的に推進しており、ハイブリッドや電気対応可能なターボシステムへの需要を後押ししています。

また、同国の船舶修理と海洋工学産業は、推進効率向上技術への投資を引き続き吸引しています。新規造船活動は限定的ですが、最先端の研究機関と海軍請負業者の存在により、エネルギー効率の高い海洋運航向けに最適化されたターボチャージャー技術における継続的なイノベーションと専門化が確保されています。

フランス

フランスでは、評価期間中に4.6%の年平均成長率(CAGR)で成長すると予測されています。フランスは、ナバル・グループを筆頭とする強力な海軍能力と、防衛用推進技術への継続的な投資から大きな恩恵を受けています。同国が海軍の近代化を優先する中、高圧で排出ガス規制に適合した推進システムへの需要が増加すると見込まれています。

マルセイユやル・アーブルなどの主要なフランス港湾では、商業船舶の交通量が安定しており、効率的な船舶エンジン部品の需要を後押ししています。欧州連合(EU)におけるグリーン推進イニシアチブ、特に港湾区域での排出量削減への重点は、船主や運航会社がデュアルフューエルやハイブリッド構成をサポートする先進的なターボシステムを採用するのを促進しています。これは、フランスが海運物流における環境持続可能性へのコミットメントと一致しています。

さらに、フランスがEU資金による海洋電気化と低炭素船舶燃料の研究開発(R&D)に参加していることは、特に商業船舶の補助推進エンジンや主推進エンジンにおけるターボチャージャーの採用を後押ししています。これにより、海軍と商業海運の両セクターが2035年までの成長見通しにポジティブな影響を与えると予想されます。

ドイツ

ドイツでは、2025年から2035年までの年間平均成長率(CAGR)が5.2%と予測されています。ドイツは高精度エンジニアリングにおける優位性と、海洋エンジン技術革新のリーダーシップにより、欧州の推進システム基準を継続的に設定しています。MAN Energy Solutionsをはじめとするドイツ企業は、高性能エンジン部品のグローバルな設計と技術革新を長年牽引してきました。

ハンブルク港をはじめとする主要なターミナルは、欧州の物流ネットワークの中核を成しており、輸送量の増加と燃料効率の高い低排出量船舶の普及が並行して進んでいます。これにより、国際海事機関(IMO)と欧州連合(EU)の気候目標に準拠するため、既存船舶への次世代ターボチャージャーの改修が促進されています。ドイツはまた、水素燃料やアンモニア対応の推進システムの実証試験を先駆けて実施しており、先進的なターボ技術の開発機会を生み出しています。

さらに、ドイツの造船所は持続可能な船舶設計とオフショア風力支援船への注力を強化しており、いずれも高度な推進システムが不可欠です。強力なアフターセールスとサービスネットワークと組み合わせることで、ターボチャージャーのイノベーションと長期的な採用にとって肥沃な土壌が形成されています。

イタリア

イタリアでは、業界は予測期間中に4.4%の年平均成長率(CAGR)で成長すると見込まれています。

イタリアの強みは、地中海航路での最適な性能を実現するために高度な推進システムが不可欠な、世界的に競争力のあるクルーズ船と高級ヨットセグメントにあります。イタリアの造船大手フィンカンティエリは、この需要を支える重要な役割を果たしています。ジェノバ、ベネチア、ナポリなどの港湾では、エンジン効率、燃料消費量、排出ガス制御の定期的な向上が必要とされており、これらの機能は現代の推進技術によって実現されています。

EUの排出量削減規制に伴い、イタリアの船舶運航会社と港湾当局は、既存の艦隊に高効率システムを組み込んだグリーン改修に投資しています。

イタリアの商業船舶建造量は依然として moderate ですが、LNGとハイブリッド電気推進システムへの関心が高まっています。これらのトレンドは、欧州のグリーン shipping 基金と地元のエンジニアリングイノベーションにより支えられ、ターボチャージャーはイタリアの進化する海洋エコシステムにおける不可欠なコンポーネントとなっています。

韓国

韓国では、2025年から2035年までの年間平均成長率(CAGR)が6.1%と推定されています。船舶建造の世界的リーダーとして、韓国は商業用と軍事用の両分野で高度な推進システムに対する巨大な需要を経験しています。現代重工業やサムスン重工業などの造船所は、LNGタンカーからメガシップまで、新規建造船舶に統合型推進技術を基盤としています。

同国は、デュアルフューエル、アンモニア対応、バッテリーハイブリッド船など、次世代の環境対応型船舶開発を先導しています。これらの船種は、燃料消費と排出量を最小限に抑えながら出力を生成するため、高効率なターボチャージングシステムが不可欠です。政府が推進する「グリーン造船の世界的拠点」戦略の下、このような取り組みが需要をさらに加速させています。

さらに、韓国における船舶用機器サプライヤーの垂直統合型造船体制は、研究開発を促進し、ターボチャージャー技術の試験と量産化を加速させています。技術力、輸出主導型成長、環境規制の相互作用が、韓国産業の成長を後押ししています。

日本

日本の売上高は、2025年から2035年にかけて年平均成長率(CAGR)5.4%で成長すると予想されています。

日本は、三菱重工業やヤンマーなど主要企業を擁し、船舶建造と海洋エンジン技術革新において依然として重要な地位を占めています。日本の海運大手であるNYKライン、MOL、Kラインは、メタンール動力船とLNG動力船への投資を進めています。これらの船舶は、熱効率とTier III排出基準への適合を保証するため、最新のターボチャージャーシステムが必要となります。

日本の技術的優位性は、コンパクトなターボシステムを搭載した小型商用船やフェリーの需要を創出しています。

さらに、日本の海洋産業はスマート推進システムやリアルタイムエンジン監視技術に大幅な投資を行っています。これにより、変動する海象条件下で性能を最適化できるデジタル制御ターボシステムの採用が促進されます。政府主導の海洋脱炭素化施策は、国内および輸出産業におけるターボチャージャーソリューションの長期的な機会を拡大しています。

中国

中国の産業は、2025年から2035年にかけて年平均成長率(CAGR)6.4%で成長すると予測されています。世界最大の船舶建造国であり、世界有数の繁忙港を擁する中国は、海洋推進部品の世界需要を牽引する主要な要因です。国内のメーカーは、商業船舶、海軍の拡大、オフショア作業の需要増加に対応するため、ターボチャージャーの生産能力を拡大しています。

中国政府は、二酸化炭素排出量削減目標(双炭素目標)の下でグリーン shipping を積極的に推進しており、これによりLNG推進船やデュアルフューエル船への大規模な投資が誘発されています。ターボチャージャーは、これらの船舶の効率的な動力生成と燃料消費効率に不可欠であり、OEM供給と改造需要の両方で需要が継続的に増加しています。これらの需要は、中国の「一帯一路」インフラ沿いのパートナー国にも拡大しています。

さらに、中国の造船所は輸出船舶に国産ターボシステムを統合する動きを加速させており、外国技術への依存度を低減する狙いです。政策支援の強化、技術革新、他産業での広範な採用は、中国の海洋ターボチャージャー市場が量とイノベーションの両面で先導的役割を果たす可能性を示しています。

オーストラリアとニュージーランド

ニュージーランドとオーストラリアでは、当該セクターは評価期間中に年平均成長率(CAGR)3.9%で成長すると予測されています。両国は、大規模な造船業ではなく、漁業、オフショア物流、海軍巡視を中核とした活発な海洋産業を維持しています。これにより、メンテナンス、艦隊の改造、国際海事機関(IMO)の規制遵守が需要を牽引します。

オーストラリア海軍のAUKUS協定に基づく拡大計画では、巡視艇と潜水艦の取得・改修が予定されており、効率的なターボチャージャーシステムへの需要が生じます。一方、ニュージーランドの商業船舶とフェリー運航会社は、持続可能性と燃料コストの懸念に対応するため推進システムをアップグレードしており、これにより海洋ターボチャージャーの交換とメンテナンス需要が創出されています。

地域艦隊の規模が小さいため、OEMの成長ポテンシャルは限定的ですが、アフターセールスとMRO(メンテナンス、修理、オーバーホール)サービスは堅調です。政府のクリーンな海運へのインセンティブ強化と海洋燃料コストの急上昇が、オペレーターがエネルギー効率の高いターボチャージャー技術を採用するのを後押ししています。

競争環境

海洋ターボチャージャー業界は中程度に統合されており、Accelleron、MAN Energy Solutions、三菱重工業など世界的なリーダーが大きな市場シェアを占めています。地域ごとのライセンス契約や燃料柔軟性のある推進システムへの需要拡大は、特にアジアで競争を激化させています。

主要企業は、先進的な材料技術、燃料互換性(アンモニア、水素、メタノール)、性能のデジタル監視、長期サービスパートナーシップを武器に競争を繰り広げています。戦略の焦点は、ライフサイクルサポート、排出ガス規制対応、リトロフィットとデュアルフューエルセグメントの拡大にあります。

Accelleron Industries AGは2024年にTrue North Marineを買収し、デジタル製品を強化し、世界中の3,300隻を超える船舶をサポートする体制を強化しました。MAN Energy Solutionsは2025年1月、PBSTブランドの下でTCPシリーズターボチャージャーを発売し、幅広い船舶エンジンで高効率性能を提供しています。

三菱重工業は2024年10月、江蘇マサダ重工業とライセンス契約を締結し、METターボチャージャーの現地生産を開始し、中国船舶建造市場での存在感を強化しました。ワルティラも脱炭素化を推進し、既存船舶への後付けでCO₂排出量を大幅に削減するFit4Powerソリューションを提供しています。

競争分析

Accelleron Industries AG(旧ABB Turbocharging)は、推定25-30%の株式を保有し、2025年に次世代推進システムの世界リーダーとなる見込みです。LNGキャリアとコンテナ輸送における高出力アプリケーションでのリーダーシップは、強力なデジタル監視プラットフォームと広範なアフターマーケットネットワークで補完されています。アンモニアと水素対応ユニットでのリーダーシップは、主要な船隊オペレーターのリカーボン化ビジョンを支えています。

MAN Energy Solutionsは、20~25%のシェアを獲得すると見込まれ、2ストローク船舶用ターボチャージングにおけるリーダーシップを確固たるものとしています。同社は、デュアルフューエルおよびメタノール対応システムへの参入に加え、現代重工業(Hyundai Heavy Industries)などの世界的な造船会社との戦略的提携により、新規建造および改修プロジェクトにおける堅調な需要が期待されています。

三菱重工業(MHI)とIHIは、日本、中国、韓国での強力な業界浸透力を背景に、合わせて15~20%のシェアを占めています。次世代のグリーンターボチャージャーへの取り組みと、企業統合によるシナジー効果により、効率と規模の拡大が見込まれます。

10~15%のシェアを占めるWärtsiläは、ハイブリッド推進システムおよび中速船用エンジンの需要拡大の恩恵を受けています。予測 AI ベースのメンテナンスソリューションと改造アップグレードは、既存の船隊をアップグレードする事業者から好評を博しています。Cummins Inc. は、Holset Turbochargers を通じて 8~12% のシェアを獲得すると予想されています。同社の強みは、補助エンジンサポートとハイブリッド対応ソリューションであり、アフターマーケットの成長は北米と欧州で最も堅調です。

その他の主要企業

- ABB Ltd.

- Cummins Inc.

- Kawasaki Heavy Industries, Ltd.

- Napier Turbochargers Ltd.

- BorgWarner Turbo Systems

- PBS Turbo s.r.o.

- IHI Corporation

- MTU Friedrichshafen GmbH (Rolls-Royce Power Systems AG)

- KBB (Kompressorenbau Bannewitz GmbH)

- Hyundai Heavy Industries Co., Ltd.

- Garrett Motion Inc.

- Wabtec Corporation

- Marine Turbo Diesel Inc.

- Rotomaster International

- Liaoning Rongli Turbocharger Co., Ltd.

船舶用ターボチャージャー市場のセグメント化

- 排気流量別:

- 軸流ターボチャージャー

- 放射流ターボチャージャー

- エンジンレイアウト別:

- シングルターボ

- ツインターボ

- 可変ジオメトリターボ

- ターボチャージャーシステム別:

- 定圧式ターボチャージャー

- パルス式ターボチャージャー

- 動作方式別:

- ディーゼル

- 電気

- ハイブリッド

- 用途別:

- 貨物船

- 高速船

- クルーズ船

- 軍艦

- 最終用途別:

- 海軍・防衛システム

- 貨物・輸送産業

- 漁業

- 石油・ガス

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 関連指標の評価

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測

- 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測(排気流量別)

- 軸流式ターボチャージャー

- 放射流式ターボチャージャー

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、エンジンレイアウト別

- シングルターボ

- ツインターボ

- 可変ジオメトリターボ

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、ターボチャージャーシステム別

- 定圧システムターボチャージング

- パルスシステムターボチャージング

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、運転方式別

- ディーゼル

- 電気

- ハイブリッド

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 貨物船

- 高速ボート

- クルーズ

- 海軍艦艇

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途別

- 海軍・防衛システム

- 貨物・輸送産業

- 漁業

- 石油・ガス

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 日本

- APEJ

- MEA

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- CISおよびロシア市場分析 2020年から2024年および2025年から2035年の予測

- 2020年から2024年の日本市場分析および2025年から2035年の予測

- 2020年から2024年のAPEJ市場分析および2025年から2035年の予測

- 2020年から2024年のMEA市場分析および2025年から2035年の予測

- 競合評価

- 企業

-

- ABB Ltd.

- Mitsubishi Heavy Industries Marine Machinery & Equipment Co., Ltd.

- MAN Diesel & Turbo

- Cummins Inc.

- Kawasaki Heavy Industries, Ltd.

- Napier Turbochargers Ltd.

- BorgWarner Turbo Systems

- PBS Turbo s.r.o.

- IHI Corporation

- MTU Friedrichshafen GmbH (Rolls-Royce Power Systems AG)

- Accelleron Industries AG

- KBB (Kompressorenbau Bannewitz GmbH)

- Hyundai Heavy Industries Co., Ltd.

- Garrett Motion Inc.

- Wabtec Corporation

- Marine Turbo Diesel Inc.

- Rotomaster International

- Liaoning Rongli Turbocharger Co., Ltd.

-

- 使用仮定および略語

- 調査方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/