北米とヨーロッパは、ラストマイル配送インフラに多額の投資が行われ、導入面で先行しています。急速な拡大に関与したのは、中国政府が国民全体を対象に推進した取り組みと、臓器輸送など、パンデミックに備えたドローンの運用台数の増加でした。

自動化と組み合わせたドローン回廊は、国内サプライチェーンの効率を最適化し、導入の加速要因となります。ハイブリッドドローン技術の進化により、航続距離と積載量が向上し、配送速度の向上とコストの削減が実現しました。

2025年には、規制の枠組みがさらに整備され、より広範な商業利用が可能になります。5Gやブロックチェーン技術との統合により、データセキュリティとリアルタイム追跡が向上し、ドローン物流の信頼性がさらに高まります。

その後、この分野は、血液サンプルの輸送や本格的な緊急対応など、より幅広い用途に対応するための積載容量の拡大という革新に向けて、大きなストライドを踏み出すでしょう。将来は明るい見通しです。AI 駆動の自律型ネットワークと垂直離着陸 (VTOL) 機能の向上により、2035 年までに爆発的な成長が見込まれ、医療物流の効率と到達範囲に革命的な変化がもたらされるでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に、北米、ヨーロッパ、アジア太平洋地域の製造業者、医療提供者、物流会社、規制当局に均等に分散した 500 人のステークホルダーを対象に実施)

ステークホルダーの主な優先事項

- 規制の遵守と空域の統合:ステークホルダーの 79% は、特に都市部の航空回廊において、航空承認の効率化が事業拡大の重要な要素であると回答しました。

- 積載容量と航続距離の最適化:74%の回答者が、臓器輸送や大規模ワクチン配布を含む幅広い医療応用を支援するため、より大きな積載能力を有するドローンの必要性を強調しました。

- 運用コスト対ROI:68%の物流企業がコスト効率を主要な考慮事項として挙げ、長期的な性能と手頃な価格のバランスを取るため、ハイブリッド動力ドローンを支持しました。

地域別差異:

- 北米:医療提供者の 72% が、特に災害救援シナリオにおける緊急対応能力を優先事項として挙げています。

- ヨーロッパ:物流事業者の 81% が、持続可能なドローン技術に重点を置き、カーボンニュートラルイニシアチブに沿った電気駆動の UAV を支持しています。

- アジア太平洋地域:64% の関係者が、人口密集地域におけるドローンの飛行経路を最適化するための AI 搭載ナビゲーションの重要性を強調しています。

先進技術の採用

技術採用における大きな違い:

- 北米:ドローン事業者の 59% が、配送の精度を高めるために AI によるリアルタイム追跡を統合しています。

- ヨーロッパ:53% の企業が、医療用品の安全な輸送のためにブロックチェーンベースの認証システムに投資しています。

- アジア太平洋地域:31% の製造業者が、狭い都市部での着陸効率を向上させるために、VTOL 対応ドローンの開発に注力しています。

ROIに関する収束的・相違的な見解:

- 北米のステークホルダーの77%がAIを活用したナビゲーションを「投資に値する」と評価した一方、欧州の物流企業の45%のみが自律型ドローンfleetをコスト効果の高い解決策とみなしました。

サプライチェーンとインフラの課題:

共通認識:

- ステークホルダーの73%が航空交通の混雑を普及の主要な障害として挙げました。

地域差:

- ヨーロッパ:58% の物流事業者が、商用ドローンの使用に関する厳格な航空法のために規制上の遅延に直面しています。

- アジア太平洋地域:67% のステークホルダーが、充電インフラの不足に苦慮しており、運用拡張性に制限があります。

- 北米:70% の医療機関が、気象条件の変動によりドローンの配送スケジュールが不安定であると報告しています。

今後の投資優先事項

一致

- 世界のステークホルダーの 76% は、ドローンの追跡と自動化を強化するために、AI および 5G 統合への投資を増やす予定です。

相違

- 北米:65% が、遠隔医療サービスのためのドローン配送ネットワークの拡大を優先事項としています。

- ヨーロッパ:62% が、環境規制に準拠するために、軽量で持続可能なドローンモデルに投資しています。

- アジア太平洋地域:57% が、開発途上地域の電力網の制限に対処するため、ハイブリッド駆動のドローンソリューションに重点を置いています。

結論:相違点と共通点

高い合意点

- 規制当局の承認、AI による最適化、インフラの拡張性は、すべての地域において引き続き重要な優先事項です。

主な地域間の相違点

- 北米:緊急対応と AI による追跡に重点を置いています。

- ヨーロッパ:持続可能性に重点を置いたドローンのイノベーションでリーダーシップを発揮しています。

- アジア太平洋地域:コスト効率に優れたハイブリッド駆動の UAV ソリューションに対する強い需要。

戦略的洞察:

標準化されたアプローチは機能しません。企業は、コスト効率、技術の採用、規制の遵守のバランスを取りながら、地域のニーズに合わせてドローンソリューションをカスタマイズする必要があります。

これらの洞察がお客様の投資および運用戦略にどのように役立つかについては、Fact.MR に連絡して、カスタマイズされた業界情報およびアドバイザリーサービスをご利用ください。

市場分析

この業界は、自律技術の進歩、規制当局の認可、より迅速で効率的な医療物流の需要の高まりを背景に、急速な拡大が見込まれています。Fact.MR の分析によると、病院、政府機関、商業サービスプロバイダーは、緊急対応時間の改善と物流コストの削減の恩恵を受ける一方、従来の地上医療輸送サービスは混乱に直面する可能性があります。

ドローンネットワークの規模拡大に伴い、AI、5G、ブロックチェーンとの統合により、セキュリティ、追跡、運用効率がさらに向上し、ドローンは現代の医療インフラの重要な要素として定着するでしょう。

ステークホルダーのための 3 つの戦略的課題

規制およびコンプライアンスの準備を拡大

経営幹部は、商業的採用を加速するために、規制の整合化と認証プロセスへの投資を優先すべきです。政策立案者や業界団体と協力することで、承認手続きが効率化され、ドローンが主流の医療物流にシームレスに統合されます。

AI、5G、ブロックチェーンを活用して業務効率を向上

AI によるルート最適化、5G によるリアルタイム追跡、および安全なデータ管理のためのブロックチェーンを統合することで、配送の精度とセキュリティが向上します。Fact.MR の分析によると、新しい技術トレンドに対応することで、拡張性と信頼性が向上し、ドローンは重要な医療ニーズに最適なソリューションとなることが明らかになっています。

戦略的パートナーシップとインフラ開発の強化

ラストマイル配送ネットワークの拡大には、医療提供者、物流会社、政府機関との協力が不可欠です。Fact.MR は、VTOL 機能、積載量の強化、および地域ドローン回廊への投資が、産業のリーダーシップと長期的な成長を推進すると考えています。

経営陣向け

競争優位を維持するためには、企業は規制当局との関わりを加速し、AI と 5G を統合してシームレスな運用を実現し、ラストマイル配送ネットワークを拡大するための戦略的パートナーシップを拡大する必要があります。

Fact.MR の分析によると、次の成長段階は、空域の認可の取得、自律航法によるドローンの効率の最適化、およびサイバーセキュリティ対策の強化にかかっていることが明らかになっています。VTOL 機能やハイブリッドドローンモデルに投資する企業は、緊急対応以外の幅広い医療用途に対応できる競争優位性を獲得することになります。

流通インフラの強化と、安全でリアルタイムの追跡のためのブロックチェーンの活用により、医療ロジスティクスは再定義され、早期導入企業が、ますます自律化が進むサプライチェーンにおける業界リーダーとしての地位を確立することになります。

セグメント別分析

種類別

固定翼セグメントは、航続距離、速度、積載能力の向上により、2025年から2035年の間にCAGR 22.1%で拡大すると予想されています。これらの無人航空機は、特に、従来の輸送手段が機能しない農村部、遠隔地、災害被災地域など、長距離の医療物資の配送に広く利用されています。

最小限のエネルギーで長距離を飛行できることから、政府の医療プログラムや救急医療のサプライチェーンに最適な選択肢となっています。

バッテリー寿命の改善、AI ナビゲーションシステム、材料の軽量化により、固定翼ドローンの有用性はますます高まっています。

開発途上国における高応答の医療供給ソリューションの需要拡大により、このセグメントへの投資はさらに加速しています。

価格の高さ、複雑なメンテナンス手順、離着陸用の滑走路の仕様などは、特に回転翼型ドローンが明らかに優位性を持つ都市部において、大量使用の妨げとなっている要因です。

積載量別

2 kg 以下のカテゴリーは、2025 年から 2035 年にかけて CAGR 27.1% の成長が見込まれ、最も成長が著しい積載量セグメントとなるでしょう。軽量で AI 対応ドローンの規制承認が拡大することで、ワクチン輸送、血液サンプルの配送、緊急医薬品の配送におけるドローンの利用が拡大しています。

小型ドローンは、特に医療インフラが整備されていない都市部や農村部において、費用対効果が高く効率的なラストマイルの医療物流を実現します。

2 kg 未満のドローンは、運用コストの削減、メンテナンスの容易さ、飛行許可の柔軟性から、病院、診療所、民間医療事業者などに魅力があります。AI ベースのルート最適化および派遣センターの活用拡大も、その利用を加速しています。ドローンに対する政策が緩和されるにつれて、これらの軽量ドローンは、都市部の医療配送ネットワークや人道支援活動において、引き続き広く利用されるようになるでしょう。

エンドユーザー別

病院および医療センターセグメントは、2025年から2035年にかけてCAGR 25.1%の成長を見込み、病院は緊急対応のための物流イニシアチブにドローンを採用するでしょう。

リアルタイムのサンプル輸送、臓器移植の生存率向上、重要な医療機器配送の加速は、ドローンがもたらす可能性の一部です。

この傾向は、病院チェーンの拡大と患者中心のケアモデルの発展に伴い、物流プロセスの遅延防止とケアの質向上を目的としたドローンの利用がさらに普及するにつれ、継続的に成長するでしょう。

自律型フリート管理システム、AI ベースのディスパッチ、ブロックチェーンで保護された医療物流の出現が、病院での採用を後押ししています。

北米、ヨーロッパ、東アジアが先駆けて、ドローンを利用して医療サプライチェーンのボトルネックを打破しています。人間の介入を最小限に抑え、より迅速で安全な配送を保証するドローンは、現代の医療インフラの重要な一部としてますますその存在感を高めています。

用途別

ワクチン配送分野は、2025 年から 2035 年にかけて CAGR 26.8% の成長が見込まれ、世界的な予防接種プログラムやパンデミック対策の取り組みに支えられて、その優位性を維持すると予想されます。

温度管理されたリアルタイム監視輸送ソリューションの需要の高まりにより、ドローンによるワクチン配送への投資が拡大しています。各国政府や世界的な保健当局は、遠隔地へのワクチン配送のラストマイルにドローンを活用するため、物流企業と提携しています。

コールドチェーンドローン技術、GPS 追跡、AI による車両調整の改善により、ワクチンの輸送効率が向上しています。

官民の連携により、より迅速、安全、効率的なワクチン配布のためのドローン技術の革新が引き続き進んでいます。グローバルな医療ネットワークの拡大とドローンの規制の変更に伴い、ドローンは、将来のパンデミック対応や定期予防接種キャンペーンにおいて、引き続き重要な役割を果たすでしょう。

国別インサイト

米国

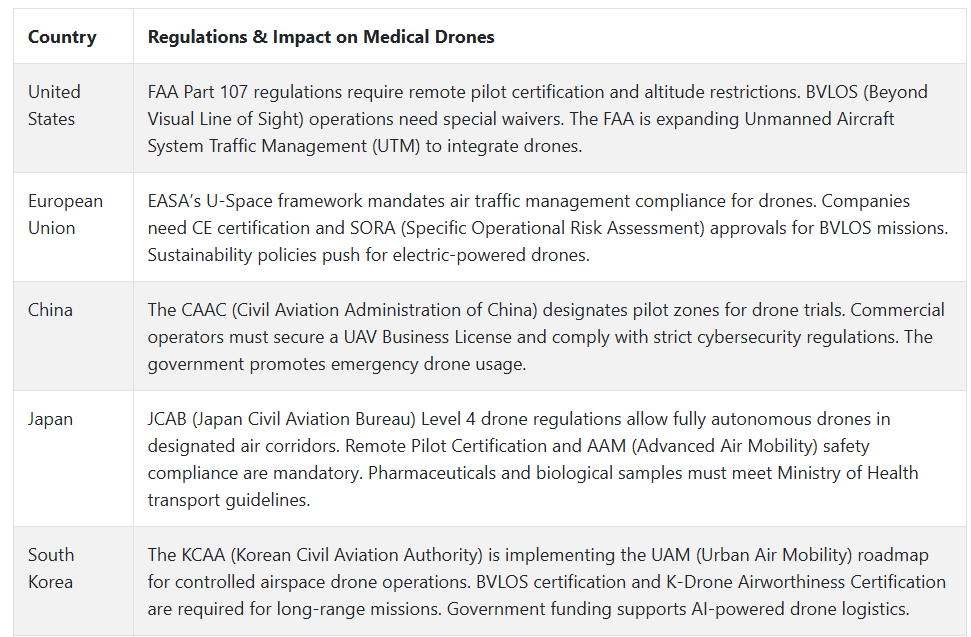

米国は、規制の進歩と緊急医療ロジスティクスの需要の増加を背景に、2025年から2035年にかけてCAGR 22.8%の成長が見込まれています。FAAによるBVLOS運航の認可が増加しており、特に遠隔地や災害被災地域へのワクチン、臓器、重要な医療用品の配送が迅速化しています。

Fact.MR の分析によると、AI 搭載ドローン、5G 接続、自律航法システムへの投資が活発化しています。Zipline や Matternet などの企業は、CVS や UPS Flight Forward との提携を拡大しています。効率、拡張性、主流の医療物流への統合を改善するため、高積載ドローンと AI による航空交通管理に重点が置かれています。

イギリス

イギリスは、規制改革と政府支援の試験プロジェクトを背景に、2025年から2035年までの期間で年平均成長率(CAGR)21.5%で成長すると予測されています。民間航空局(CAA)の「Future Flight Challenge」プログラムは、BVLOS(視界外飛行)の採用を加速させ、病院と農村地域間で医療用品、血液サンプル、緊急医薬品などを輸送するドローンの運用を可能にしています。

Fact.MR の分析によると、NHS が支援する取り組みが、AI 搭載のナビゲーション機能を備えたエネルギー効率の高いドローンの需要を牽引しています。

Skyports や Flyby Technology などの企業が、特にスコットランドや沿岸地域で導入をリードしています。サステナビリティに関する規制が投資の動向を左右しており、医療サプライチェーンの排出量を最小限に抑えるため、電気駆動のドローンが注目されています。

フランス

フランスは、民間航空総局(DGAC)による規制承認の増加を背景に、2025年から2035年にかけて年平均成長率20.9%で成長すると予想されています。政府支援のパイロットプロジェクトでは、特に農村部や交通量の多い都市部への医療用品の輸送において、ドローンの効率性が実証されています。

Fact.MRの分析によると、フランスはAIを活用した航空交通管理と自律型ドローンネットワークへの投資を進めています。VolocopterやAzur Dronesなどの企業が商業運航をリードしています。ワクチン輸送用の温度管理ドローンの需要が増加しており、病院は物流ネットワークにこれらを統合して配送を迅速化しています。

ドイツ

ドイツは、政府の強力な投資とEUの有利な規制を背景に、2025年から2035年にかけて年平均成長率(CAGR)21.2%で拡大すると予測されています。欧州航空安全機関(EASA)は、ドローンの認可手続きを簡素化し、都市部および地方における医療輸送へのドローンの利用を加速しています。

Fact.MR の分析によると、ドイツの企業はサステナビリティと自動化を優先しています。Volocopter と Wingcopter は、ゼロエミッションの電気ドローンの開発をリードしています。病院や物流企業は、緊急対応や臓器輸送にドローンを採用し、従来の地上物流への依存度を低減しています。

イタリア

イタリアは、政府資金による医療物流プログラムの推進により、2025 年から 2035 年にかけて CAGR 19.8% の成長が見込まれています。イタリア民間航空局(ENAC)は、BVLOS 試験を承認し、重要な医療物資の配送におけるドローンの統合を推進しています。

Fact.MR の分析によると、イタリアの病院や救急隊は、時間的制約のある配送にドローンを利用しています。ABzero や Leonardo などの企業は、この分野での事業拡大を進めています。自動化、AI 対応ドローンの需要は、従来の輸送手段が渋滞の問題に直面している交通量の多い都市で特に高まっています。

韓国

韓国は、政府資金と韓国民間航空局(KCAA)による規制の進展を背景に、2025年から2035年にかけてCAGR 22.5%の成長が見込まれています。同国は、ラストマイルの医療配送を改善するために、ドローン物流インフラに多額の投資を行っています。

Fact.MR の分析によると、韓国はハイブリッド電源ソリューションを備えた AI 駆動のドローン群に注力しています。PABLO AIR や Hyundai などの企業は、高積載量のドローンを開発しています。都市部では、重要な医療用品の配送を迅速化するためのスマートドローン回廊の需要が高まっています。

日本

日本は、日本民間航空局(JCAB)による規制の整備を背景に、2025年から2035年にかけて21.0%のCAGRで成長すると予測されています。政府は、医療物流におけるドローンの商業利用の拡大を可能にするレベル4の自動飛行規制を導入しました。

Fact.MR の分析によると、日本は都市部の医療配送に、コンパクトで高効率のドローンを優先的に導入しています。Terra DroneやACSLなどの企業は、事業拡大を進め、AIベースのドローンナビゲーションに注力しています。病院は、血液サンプルの輸送や緊急対応にドローンを統合し、人口密集都市部の物流時間を短縮しています。

中国

中国は、政府の強力な支援と大規模な導入イニシアチブを背景に、2025年から2035年にかけて年平均成長率23.0%で成長すると予測されています。中国民用航空局(CAAC)は、商業用ドローンの運用に関する新しいガイドラインを導入し、医療物流におけるドローンの役割を拡大しています。

Fact.MR の分析によると、EHang や DJI などの企業が、大規模なドローン群を擁してこの分野をリードしています。パンデミック対策、臓器輸送、緊急医療におけるドローンの需要が急増しています。AI ベースの航空交通管理への政府投資により、医療サプライチェーンへのドローンの統合がさらに進んでいます。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドは、規制の承認と遠隔医療物流での採用拡大を背景に、2025年から2035年にかけてCAGR 20.5%の成長が見込まれています。民間航空安全局(CASA)およびニュージーランド民間航空局(CAA NZ)は、BVLOS による医療配送を許可するため、ドローンの規制を拡大しています。

Fact.MR の分析によると、ドローンの需要を牽引しているのは、医療用品へのアクセスを迅速化したい農村部や先住民コミュニティです。Swoop Aero や Wingcopter などの企業は、自律型ドローンソリューションの開発を積極的に進めています。AI 搭載のナビゲーションやリアルタイムモニタリングへの投資により、ドローンネットワークの信頼性が向上しています。

市場シェア分析

Zipline Inc.:25-30%

Ziplineは主導的地位を維持しますが、Wingや新興のアジア系スタートアップとの競争に直面します。2025年には、AIを活用した配送最適化と農村部アフリカ向けの超長距離ドローンの開発に注力します。GaviとWHOとの提携により、ワクチン配送を10カ国以上に拡大します。

Wing(Alphabet):15-20%

Wingの2025年の成長は都市部医療物流に依存し、米国とドイツに新たなハブを設立します。AI交通管理システムにより高密度運用が可能になります。CVS Healthとの提携により、処方薬配送用に500機以上のドローンを配備します。

マテネット社:10~15%

マテネットは病院から研究所への自律型ネットワークでシェアを拡大し、2025年までに米国20都市でFAA承認のルートを運用開始します。モジュール式ドローンステーションはインフラコストを40%削減します。クエスト・ダイアグノスティックスとの提携で、年間100万件以上の検査サンプル輸送を目指します。

マンナ・ドローン・デリバリー:8~12%

Manna の 2025 年戦略は、低騒音、高速のドローン群を擁する欧州の薬局チェーンをターゲットにしています。EU の資金によるパイロットプロジェクトでは、アイルランドで緊急血液配送の試験が行われます。同社独自の耐候性ナビゲーションシステムにより、ダウンタイムが短縮されます。

Volansi (Boeing Insitu): 5-10%

Volansi は、軍事・医療のハイブリッド物流に注力し、米国国防総省向けに大型積載ドローンを展開します。2025 年の UNICEF との共同イニシアチブでは、紛争地域へのワクチンの空中投下を行う予定です。ボーイング社の研究開発投資は、水素駆動ドローンの開発を後押しするでしょう。

AgEagle Aerial Systems:3~7%

AgEagle は、2025 年にカナダとオーストラリアで契約を獲得し、地方への医療品配送への転換が勢いを増すでしょう。同社の VTOL(垂直離着陸)ドローンは、着陸スペースの必要性を削減します。遠隔医療プロバイダーとの提携により、オンデマンドでの医薬品の配送が可能になります。

主要企業

- AgEagle Aerial Systems

- Flirtey Holdings Inc.

- Flytrex Aviation Ltd.

- Manna Drone Delivery Inc.

- Matternet Inc.

- Skyports Ltd.

- Volansi Inc.

- Volocopter GmbH

- Yuneec

- Zipline Inc.

- その他の主要企業

医療用ドローンの市場区分

種類別:

種類別では、この業界は固定翼、回転翼、ハイブリッド翼に分類されます。

積載量別:

積載量に関しては、この業界は 2 kg 未満、2~4 kg、4 kg 以上というように分類されます。

エンドユーザー別:

エンドユーザーに関しては、この業界は病院および医療センター、研究機関、政府機関、商業サービスプロバイダーに分類されます。

用途別:

用途により、この産業はワクチン配送、検査およびメンテナンス、監視およびモニタリング、移植輸送、緊急対応、その他に分類されます。

地域別:

この産業は、地域により、北米、南米、西ヨーロッパ、南アジアおよび太平洋、東アジア、中東、アフリカに分類されます。

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景と基礎データ

- 4. グローバル需要(千台)分析と予測(2025-2035)、歴史的データ(2020-2024)

- 5. グローバル価格分析

- 6. グローバル市場価値(百万米ドル)分析と予測(2025-2035)、歴史的データ(2020-2024)

- 7. グローバル市場分析と予測、タイプ別

- 7.1. 固定翼

- 7.2. 回転翼

- 7.3. ハイブリッド翼

- 8. グローバル市場分析と予測、積載容量別

- 8.1. 2 kg未満

- 8.2. 2-4 kg

- 8.3. 4 kg超

- 9. グローバル市場分析と予測、エンドユーザー別

- 9.1. 病院および医療施設

- 9.2. 研究機関

- 9.3. 政府機関

- 9.4. 商業サービスプロバイダー

- 10. グローバル市場分析と予測、用途別

- 10.1. ワクチン配送

- 10.2. 検査およびメンテナンス

- 10.3. 監視およびモニタリング

- 10.4. 移植輸送

- 10.5. 緊急対応

- 10.6. その他

- 11. 地域別グローバル市場分析および予測

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジアおよびオセアニア

- 11.6. 中東およびアフリカ

- 12. 北米市場分析および予測(2025-2035)、過去データ(2020-2024)

- 13. ラテンアメリカ市場分析および予測(2025-2035)、過去データ(2020-2024)

- 14. ヨーロッパ市場分析と予測(2025-2035)、歴史的データ(2020-2024)

- 15. 東アジア市場分析と予測(2025-2035)、歴史的データ(2020-2024)

- 16. 南アジアおよびオセアニア市場分析と予測(2025-2035)、歴史的データ(2020-2024)

- 17. 中東およびアフリカ市場分析と予測(2025-2035)、歴史的データ(2020-2024)

- 18. 国別市場分析と予測

- 19. 市場構造分析

- 20. 競争分析

- 20.1. AgEagle Aerial Systems

- 20.2. Flirtey Holdings Inc.

- 20.3. Flytrex Aviation Ltd.

- 20.4. Manna Drone Delivery Inc.

- 20.5. Matternet Inc.

- 20.6. Skyports Ltd.

- 20.7. Volansi Inc.

- 20.8. Volocopter GmbH

- 20.9. Yuneec

- 20.10. Zipline Inc.

- 20.11. その他の主要企業

- 21. 仮定および略語

- 22. 研究方法

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/