主要な市場動向とインサイト

- 北米は2024年に36.39%という最大の収益シェアを占め、医療器具洗浄・消毒市場をリードしました。

- 2024年、北米における医療器具洗浄・消毒市場では、米国が83.43%という最大の市場収益シェアを占めました。

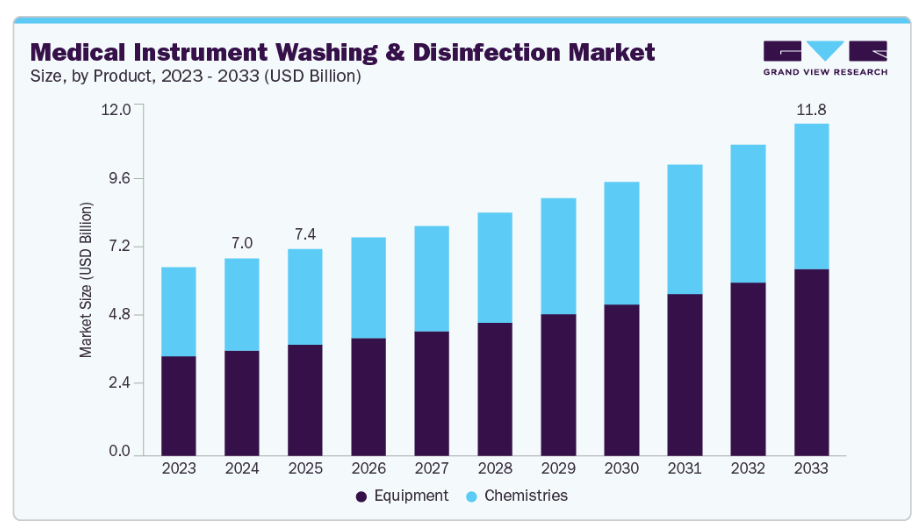

- 製品別では、機器セグメントが2024年に53.22%の最大の収益シェアで市場をリードしました。

- プロセス段階別では、自動消毒セグメントが2024年に38.56%の最大の収益シェアで市場をリードしました。

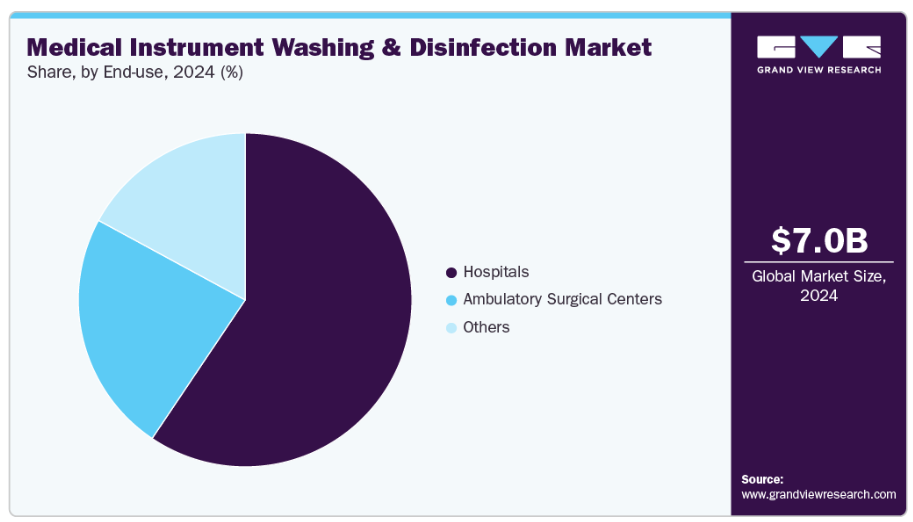

- 最終用途別では、病院セグメントが2024年に59.42%の最大の収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:70億1,000万米ドル

- 2033年予測市場規模:118億2,000万米ドル

- CAGR(2025-2033年):6.1%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

ロボット機器や内腔器具など、外科用器具の複雑化が進むことで、高度な洗浄消毒器、超音波洗浄機、自動内視鏡洗浄再処理装置(AER)への需要がさらに加速しております。病院では、コンプライアンス対応、ワークフロー効率化、運営コスト削減のため、デジタル接続性、トレーサビリティ、省エネルギーシステムへの投資も進めております。同時に、特殊薬剤やサービス契約に対する継続的な需要が、市場の持続的な成長を支えております。

日常的な選択的手術から主要臓器移植に至るまで、世界的に外科手術が増加する中、医療器具の効果的な洗浄・消毒の必要性はかつてないほど高まっています。病院や手術センターでは手術件数が増加しており、再利用可能な器具を毎日洗浄・消毒し使用可能な状態に保つ必要が生じています。これにより施設側には需要に対応し、安全プロトコルを厳格に遵守するさらなる負担がかかっています。こうした課題に対処するため、医療提供者は自動洗浄・消毒システムを導入し、プロセスを迅速化・標準化するとともに、患者とスタッフの安全性を高めています。最近の施術データはこの傾向を裏付けています。2024年には約1,585,878件の美容外科手術が実施され、前年比1%増加。再建手術も2%増加し、外科的処置の着実な成長が示されるとともに、高度な器具再処理ソリューションの必要性をさらに高めています。

院内感染(HAI)の発生率上昇は市場成長の主要な推進要因であり、医療機関が強力な感染対策の強化を優先する傾向が強まることで、高度な医療器具洗浄・消毒システムへの需要が高まっています。WHOの2024年「感染予防・管理に関するグローバルレポート」によると、2023年に世界中で実施された約400件の研究を対象とした大規模な系統的レビューでは、HAIの世界的な有病率は約14%と推定されています。さらに、2022/2023年にEU/EEA加盟28カ国および西バルカン3カ国で実施された欧州ポイント有病率調査では、患者における調整済みHAI有病率が8.0%と報告されています。このHAIの増加傾向は感染予防への注力を強化し、医療提供者が自動化・検証済みの再処理ソリューションを採用する原動力となっており、今後数年間の市場拡大を大きく支えると予想されます。

医療施設が感染管理基準に対する監視強化に直面する中、高水準消毒(HLD)の需要増加が医療機器洗浄・消毒市場の重要な成長ドライバーとして浮上しています。あらゆる医療現場において、一貫性のあるエビデンスに基づく消毒手法の導入がますます推進されています。この変化を後押しする形で、米国医療疫学会(SHEA)と8つの提携団体は2025年4月、医療関連感染を削減するため、HLDの強化と再利用可能医療機器の滅菌を推進する新たな多学会合同ガイドラインを発表しました。本ガイドラインは、特に複雑または曖昧なメーカー指示や医療システム内の資源制約がプロトコルを損なう場合に顕著となる、機器処理における持続的な課題を強調しています。

「滅菌と高水準消毒は、高度な技術的側面と専任リソースを要するため、医療施設が適切に実施するのが最も困難な手法の一つです。本ガイドラインは、安全な患者ケアを支え、患者リスクを低減するためのベストプラクティスを確立する具体的な感染予防策を医療施設に提供します」と、ガイドライン策定委員会共同議長であり、マサチューセッツ総合病院ブリガム医療センター感染管理部長のエリカ・シェノイ博士は述べています。

高水準消毒(HLD)消耗品およびシステムの規制承認が増加していることは、業界関係者にとって製品ポートフォリオ拡大の魅力的な機会を生み出しています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、および各地域の保健当局などの規制機関は、細菌の胞子を含むより広範な病原体に対抗するよう設計された新たなHLD製剤の開発を積極的に支援しています。こうした先進的な製剤が市場に投入されるにつれ、病院や外来手術センターでは、認証基準を満たし、進化する感染管理ガイドラインに準拠するため、より高度な消毒プロトコルの採用が進む見込みです。

「米国では年間2億1500万件以上の超音波検査が実施されており、そのうち約20%が高レベル消毒を必要としています。トリステルULTは米国初の超音波プローブ再処理用高水準消毒フォームです。米国におけるトリステルULTおよびトリステルDUOの独占製造元であるパーカー・ラボラトリーズは、超音波部門向けの包括的な消毒ソリューションラインを提供しております」。パーカー・ラボラトリーズ社長 ニール・ブチャルター

自動消毒システムの普及拡大は、医療機器洗浄・消毒市場メーカーにとって大きな機会を生み出しています。手術件数の増加、人材不足、厳格化するコンプライアンス要件により、医療施設では人的ミスを最小限に抑え、一貫した再処理結果を確保する自動化ワークフローの導入が進んでいます。プログラム可能なサイクルと統合された薬剤注入機能を備えた自動洗浄消毒器は、中央滅菌供給部門(CSSD)や外来手術センターにとってますます不可欠となっています。例えば、2025年7月にはナノソニック社が、従来モデルより40%以上の高速性能を実現する先進的な超音波プローブ消毒システム「トロフォン3」を発表しました。欧州、英国、オーストラリア、ニュージーランドで先行発売された本装置は、DICOM画像システムとの連携を含む、強化されたデジタル接続性とトレーサビリティを提供します。

市場の集中度と特性

革新性の度合い:医療機器洗浄・消毒市場における革新性は高く、高度な自動化、デジタルトレーサビリティ、持続可能な技術を再処理ワークフローに統合する動きが牽引しています。メーカー各社は、効率性とコンプライアンス向上のため、サイクル時間の短縮、プログラム可能な設定、スマートな薬剤投与機能を備えたマルチチャンバー洗浄消毒器、自動内視鏡再処理装置、高水準消毒(HLD)システムを導入しています。例えば、2024年にはGermitec社が、超音波プローブの消毒に化学薬品を使用せず環境に優しい代替手段を提供するChronos UV-C HLD装置について、米国FDAから初のDe Novo分類を取得しました。同様に、2025年に発売されたナノソニック社のトロフォン3は、40%高速化された消毒サイクル、強化されたデジタル接続性、およびトレーサビリティを提供します。これらの革新に加え、人間工学、エネルギー・水効率、予測保全の進歩により、安全性、一貫性、費用対効果が向上し、この分野は感染予防において急速に進化し、革新が集中するセグメントとしての地位を確立しています。

規制の影響:規制は、厳格な感染予防基準を施行し、検証済みの再処理手法の一貫した採用を推進することで、医療機器洗浄・消毒市場を形作る上で重要な役割を果たしています。米国FDA、欧州医薬品庁(EMA)、WHO、AAMI、ISOなどの国際的・地域的機関が発行するガイドラインは、高水準消毒(HLD)プロトコル、検証済み洗浄サイクル、コンプライアンスおよび監査目的のための徹底した文書化への厳格な遵守を義務付けています。これらの規制要件により、医療機関は手動または半自動プロセスから、安全性・追跡可能性・標準化を保証する先進的な自動化システムへの移行を迫られています。結果として、規制は患者の安全を守り、院内感染(HAI)を低減し、技術的に高度な洗浄・消毒ソリューションに対する継続的な需要を生み出しており、購買決定と市場成長に大きな影響を与えています。

M&A活動のレベル:業界の合併・買収が市場を変革しており、主要医療機器メーカーは規模拡大、新規市場開拓、高度な自動化の展開を、特に新興地域において加速させています。これらの大手企業が連携することで、より優れたイノベーションと効率性をリードしていますが、この緊縮した市場環境は、より厳しい規制や財務的障壁に直面する中小企業にとって厳しいものとなる可能性があります。こうした企業の多くは提携を目指すか、自ら買収される道を選び、パートナーシップや統合が業界の発展において継続的な要素となっています。

エンドユーザー集中度:医療機器洗浄・消毒市場のエンドユーザー集中度は、主に病院を中心に、次いで外来手術センター、診断検査室、専門クリニックとなっています。病院は患者流入量が多く、複雑な外科手術が実施され、厳格な感染管理要件があるため最大のシェアを占め、自動洗浄消毒装置への安定した需要を生み出しています。外来手術センターや診断検査室は、規制基準の遵守と患者安全の確保のために高度な消毒ソリューションの導入を拡大しており、重要な貢献者として台頭しています。この集中傾向は、多様な医療現場における感染予防の重要性を反映しています。

製品インサイト

機器セグメントは2024年に最大のシェアを占め、予測期間において最も速い成長が見込まれています。この成長は、再利用可能な医療器具の徹底的な洗浄・消毒を保証する自動化・標準化・高信頼性システムの提供に起因します。これらのソリューションは人的ミスを最小限に抑え、世界的な感染管理ガイドラインへの準拠を強化し、病院や診療所における集中滅菌ユニットへの移行拡大を支援します。院内感染(HAI)への懸念の高まりと、拡張性・効率性に優れた消毒プロセスの必要性が、このセグメントの優位性をさらに強化しています。例えば、欧州疾病予防管理センター(ECDC)の2025年報告書によれば、EU/EEA域内では年間350万件以上の院内感染が発生し、9万人以上の死亡につながっています。これらの感染の最大50%は適切な感染予防対策により回避可能であり、感染リスク低減における自動消毒装置の重要性が浮き彫りとなっています。

プロセス段階の洞察

自動消毒セグメントは2024年に最大のシェアを占め、予測期間において最も速い成長が見込まれています。自動消毒・洗浄システムは、手動方式では実現できない信頼性の高い高品質な再処理を、再利用可能な器具に対して提供します。人的ミスを減らし、スタッフが感染性物質に曝露される機会を制限することで、これらのシステムは医療従事者を保護し、各サイクルが滅菌と衛生に関する厳格な規制基準を満たすことを保証します。病院における手術件数の増加と再利用器具の複雑化に伴い、より迅速・安全・効率的な再処理の需要が高まり、自動化が不可欠となっています。実際、2024年のWHO報告書では、効果的な滅菌・消毒プロトコルにより院内感染を最大50%削減できると指摘されており、現代医療環境において患者保護と治療成果向上に自動化システムがいかに重要かを浮き彫りにしています。

エンドユースインサイト

2024年においては、一般外科分野が最大のシェアを占めました。医療機関は、医療関連感染(HAI)という持続的な課題による多大な圧力に直面しており、これは依然として世界的に最も差し迫った患者安全上の課題の一つです。感染管理の進歩にもかかわらず、HAIは高い罹患率、医療費の増加、抗菌薬耐性の拡大など、深刻な臨床的・経済的影響を引き続きもたらしています。米国国立衛生研究所(NIH)の2025年7月報告書によれば、入院患者の約31人に1人が、いずれかの時点で少なくとも1つのHAIを有しています。世界保健機関(WHO)はさらに、世界中で年間4億2100万件の入院のうち、4270万人以上の患者がHAIに感染すると推定しています。同様に、EU/EEA域内では年間約430万人の入院患者、米国急性期医療施設では約68万7千人の患者が影響を受けており、後者では関連死が約7万2千件発生しています。こうした憂慮すべき数値を受け、病院では自動洗浄消毒機の導入が加速しています。同機器は検証済みで再現性・追跡可能性のある再処理サイクルを提供し、施設のコンプライアンス確保、滅菌状態の維持、患者安全性の向上に貢献するためです。

外来手術センター(ASC)セグメントは、予測期間において最も高いCAGR(年平均成長率)を示すと予想されます。この成長は、外来手術の急増と、コスト効率に優れた専門施設への手術移行の拡大によって牽引されています。ASCにおける手術件数の増加は、限られたスペースに対応しつつ厳格な感染管理・認証要件を満たす、コンパクトで高処理能力の洗浄消毒機、内視鏡再処理装置、特殊洗剤の需要を促進しています。サイクル時間の短縮を実現した卓上型・中容量自動洗浄機、IoT対応のコンプライアンス追跡機能、省エネルギー設計といった技術革新が、これらの施設における導入を加速させています。例えば2025年7月には、複数の米国ASCが単室式内視鏡再処理装置を導入し、トレーサビリティの向上と処理時間の短縮を図りました。これは外来手術ワークフローに特化した、効率化・デジタル連携型再処理ソリューションへの移行を浮き彫りにする事例です。

地域別動向

北米医療機器洗浄・消毒市場は2024年、36.39%という最大の収益シェアで世界市場を牽引しました。この成長は、医療関連感染率の上昇、厳格な感染管理規制、医療インフラの継続的な近代化によって推進されています。米国は、FDA、CDC、OSHAなどの機関による強固な規制枠組みに加え、CMSの償還政策により、病院が滅菌手法の改善を通じて予防可能な感染を減らすよう奨励されていることから、この地域をリードしています。

米国医療機器洗浄・消毒市場の動向

米国における医療機器洗浄・消毒市場は、主に医療関連感染症の増加、外科手術件数の増加、CDCや労働安全衛生局(OSHA)などの機関による厳格な感染管理規制によって牽引されています。米国医療セクターは、クロストリジオイデス・ディフィシル感染症、MRSA血流感染症、多剤耐性菌など、高度な洗浄・消毒技術を必要とするHAIによる重大な負担に直面しています。さらに、米国市場は、医療インフラへの多額の投資、革新的ソリューションの高い採用率、医療従事者における労働安全衛生への意識の高まりから恩恵を受けており、医療器具洗浄・消毒システムの導入を加速させています。全米感染症財団(NFID)の2023年報告によれば、米国におけるCDI(クロストリジオイデス・ディフィシル感染症)の全体的な負担として、年間約50万件のC.ディフィシル感染症が発生し、そのうち3万件が致命的であると推定されています。

欧州医療器具洗浄・消毒市場の動向

欧州の医療器具洗浄・消毒市場は、厳格な感染予防プロトコル、確立された規制枠組み、医療関連感染の増加を背景に、着実な成長を遂げております。高齢化社会の進展と複雑な外科手術の増加に伴い、信頼性と効率性を兼ね備えた消毒システムへの需要が地域全体で高まっております。ドイツ、フランス、英国、北欧諸国などの国々は、EN ISO 15883規格への適合およびEU医療機器規則(MDR)への準拠を図るため、先進的な洗浄消毒装置への積極的な投資を進めています。病院インフラの継続的な更新と患者安全への意識の高まりが導入をさらに加速させ、欧州の市場における強固な地位を強化しています。

英国の医療機器洗浄・消毒市場は、主に厳格な規制要件、手術件数の増加、急速な技術進歩によって牽引されています。NHS医療技術覚書(HTM)01-01、ケア品質委員会(CQC)感染予防基準、医療・社会ケア法に基づく感染予防・管理実施規範などの国家ガイドラインは、医療提供者に対し、検証済みで標準化され監査可能な除染プロセスの遵守を義務付けています。定期的な検査とコンプライアンス監査がこれらの要件をさらに強化しており、病院や独立系医療提供者は安全性確保と規制順守のため、高度な洗浄消毒器、超音波洗浄機、高水準消毒システムへの投資を進めています。

アジア太平洋地域の医療機器洗浄・消毒市場の動向

アジア太平洋地域の医療機器洗浄・消毒市場は、2025年から2033年にかけて8.8%という最も高いCAGR(年平均成長率)を記録する見込みです。拡大する医療インフラ、増加する患者数、感染予防への注目の高まりがこれを後押ししています。外科手術、内視鏡検査、診断的介入の急増により、病院、クリニック、診断センター全体で再利用可能な医療機器の効果的な再処理に対する強い需要が生じています。インド、中国、日本、タイなどの各国政府は、医療システムの近代化を積極的に推進しており、中央滅菌供給部(CSSD)のアップグレードや国際的な消毒・滅菌基準への適合に向けた投資が行われています。

中国の医療器具洗浄・消毒市場は、大規模な医療インフラ整備と感染管理への注力強化によって牽引されています。特に外科部門や集中治療室において、患者の安全と衛生への重視が高まる中、病院や診療所では国内外の基準を満たすため、自動洗浄消毒機の導入が拡大しています。これらのシステムは業務効率を向上させ、交差汚染リスクを最小限に抑え、標準化された再処理手順を促進し、国の公衆衛生と質の高い医療提供という広範な目標に沿ったものです。

ラテンアメリカにおける医療器具洗浄・消毒市場の動向

ラテンアメリカにおける医療機器洗浄・消毒市場は、医療インフラへの投資増加と感染管理への注力強化を背景に、着実な成長を見せております。ブラジルやアルゼンチンなどの国々では医療システムの近代化が進み、病院や診療所全体で自動洗浄消毒機の導入拡大と標準化された洗浄プロトコルの採用が進んでおります。医療関連感染の発生率増加と手術件数の増加が相まって、信頼性が高く効果的な消毒ソリューションへの需要をさらに加速させております。

中東・アフリカ(MEA)医療器具洗浄・消毒市場の動向

中東・アフリカ(MEA)地域の医療器具洗浄・消毒市場は、医療インフラの拡大、糖尿病などの慢性疾患の高い罹患率、感染予防への重点的な取り組みを背景に、緩やかな成長を遂げております。同地域は世界でも有数の糖尿病罹患率を記録しており、サウジアラビア、クウェート、アラブ首長国連邦(UAE)、南アフリカなどの国々では成人の罹患率が17%から20%超に達しております。糖尿病患者は感染症リスク、手術合併症、長期入院の可能性が高いため、医療関連感染(HAI)を抑制するための厳格な器具再処理と高度な消毒基準への需要が急増しております。

主要医療機器洗浄・消毒企業の動向

医療器具洗浄・消毒市場は、大手企業と地域競合他社が混在する極めて分散した構造となっています。現在、市場参入企業が医療器具洗浄・消毒市場での主導権獲得に向けた取り組みを強化していることから、競争は激化すると予想され、競争の度合いはさらに高まる可能性があります。多くの市場参加者は、競合他社に対する優位性を確立するため、製品投入、合併・買収、地域拡大など様々な戦略的活動に取り組んでいます。このように、市場プレイヤーによる様々な戦略の採用により、医療機器洗浄・消毒市場は予測期間中に成長を促進すると予測されます。

主要医療機器洗浄・消毒企業:

以下は、医療機器洗浄・消毒市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- ASP (Fortive)

- STERIS

- MELAG Medizintechnik GmbH & Co. KG

- Tuttnauer

- Olympus

- ECOLAB

- Shinva Medical Instrument Co., Ltd.

- Getinge

- Skytron, LLC

- AT-OS S.r.l.

- COLTENE Group

- Map Industries

- Spire Integrated Solutions

- Steelco S.p.A.

- Belimed

- Smeg

- TBT Medical

- DEKO MedTech Oy.

- MMM Group

- Nanosonics

- SCHLUMBOHM Medizin-Labor-Technologie-Hamburg GmbH

- KEN Hygiene Systems

- Germitec

- CS Medical LLC

- Metrex Research, LLC

- CIVCO Medical Solutions

- Tristel Plc

- IMA-X (EDM Medical Solutions)

- Lumicare

- UV Smart

- Ruhof

- Sklar

- Oro Clean Chemie AG

- Solventum

最近の動向

- 2025年2月、UV-C高水準消毒ソリューションを専門とする有力医療技術企業の一つであるジャーミテック社は、3,000万米ドルの資金調達ラウンドを成功裏に完了したことを発表いたしました。この資金は、米国市場における成長加速とUV-C感染予防技術のさらなる革新推進に向けた同社の取り組みを支援することが期待されております。

- 2024年3月、ゲティンゲ社が新たに発売した直感的で高性能なマルチチャンバー洗浄消毒機は、医療施設における効率的かつ大容量の洗浄ニーズに対応する、感染管理分野における重要な進展です。マルチチャンバー洗浄消毒機は、大量の外科用器具や医療機器を迅速かつ効果的に滅菌する必要がある病院や大規模医療センターにおいて特に有用です。

- 2024年6月、メタル・ツークとミーレは、感染管理およびライフサイエンス分野におけるスティールコとベリメッドの統合により、合弁事業を正式に完了いたしました。この業界における重要な節目により、新ブランド「スティールコベリメッド」が誕生いたしました。この戦略的提携は、両社が市場での存在感を強化し、イノベーションを加速させるまたとない機会を提供し、感染管理およびライフサイエンス分野において最も顧客志向の強いプロバイダーとなることを目指しております。ベリメッドとスティールコの合弁事業は、世界的な医療・ライフサイエンス分野の需要増大に対応する重要な一歩でもあります。市場・製品・専門知識において相互補完関係にある両社は、病院、生物医学研究、製薬・バイオテクノロジー用途向けの洗浄・消毒・滅菌ソリューションを製造しております。

- 2024年4月、SHINVA Medical Instrument Co., Ltd.は、画像診断システムを専門とする韓国企業Genorayと、中国医療市場における協力拡大に向けた覚書(MOU)を締結いたしました。本覚書により、SHINVAは医療機関における基盤強化を図り、医療画像診断および感染管理ソリューションの信頼できるパートナーとしての地位を確立いたします。これにより、SHINVA社の洗浄消毒機の導入促進が期待されます。

世界の医療機器洗浄・消毒市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査では、Grand View Researchが製品、プロセス段階、最終用途、地域に基づいてグローバル医療機器洗浄・消毒市場レポートをセグメント化しております:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 化学薬品

- 酵素系洗浄剤

- 洗剤

- 高レベル消毒剤(HLD)

- 機器

- 洗浄消毒器

- 超音波洗浄機

- UV-C消毒システム

- その他の非化学的消毒システム

- 化学薬品

- プロセス段階別展望(収益、百万米ドル、2021年~2033年)

- 手動洗浄

- 予備洗浄

- 自動消毒

- UV-C消毒

- 熱消毒

- 化学消毒

- すすぎ/乾燥

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 外来手術センター

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3. 二次情報源

1.3.4. 第三者の視点

1.3.5. 一次調査

1.3.6. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.7. アプローチ1:商品フローアプローチ

1.7.1. 数量価格分析(モデル2)

1.8. アプローチ2:数量価格分析

1.9. 二次情報源リスト

1.10. 一次情報源リスト

1.11. 略語一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合状況分析

第3章 医療機器洗浄・消毒市場の変数、動向、範囲

3.1. 市場系統展望

3.1.1. 補助市場展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 院内感染の増加による負担増

3.2.1.2. 外科手術件数の増加

3.2.1.3. 高水準消毒(HLD)への需要拡大

3.2.2. 市場抑制要因分析

3.2.2.1. 製品リコール

3.2.3. 市場機会分析

3.2.3.1. 高水準消毒製品および消耗品の承認

3.2.3.2. 超音波洗浄機の発売

3.2.3.3. UV-C消毒製品の開発

3.2.3.4. 自動消毒に対する需要の高まり

3.2.3.5. 新規化学薬品および酵素製品の発売

3.2.3.6. マルチチャンバーおよび新規洗浄消毒装置の開発

3.2.4. 市場課題分析

3.2.4.1. 低所得地域における熟練外科医の不足

3.3. 医療機器洗浄・消毒市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 医療器具洗浄・消毒市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 医療機器洗浄・消毒市場:製品動向分析と市場シェア(2024年および2033年)

4.3. 化学薬品

4.3.1. 化学薬品市場収益予測(2021年~2033年、百万米ドル)

4.3.2. 酵素系洗浄剤

4.3.2.1. 酵素系洗浄剤市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.3. 洗剤

4.3.3.1. 洗剤市場収益予測と見通し、2021年~2033年(百万米ドル)

4.3.4. HLD化学薬品

4.3.4.1. HLD化学薬品市場の収益予測(2021年~2033年、百万米ドル)

4.4. 機器

4.4.1. 機器市場の収益予測(2021年~2033年、百万米ドル)

4.4.2. 洗浄消毒機

4.4.2.1. 洗浄消毒器市場収益予測(2021年~2033年、百万米ドル)

4.4.3. 超音波洗浄機

4.4.3.1. 超音波洗浄機市場収益予測(2021年~2033年、百万米ドル)

4.4.4. UV-C 消毒システム

4.4.4.1. UV-C 消毒システム市場収益予測(2021年~2033年) (百万米ドル)

4.4.5. その他の非化学的消毒システム

4.4.5.1. その他の非化学的消毒システム市場収益予測(2021年~2033年、百万米ドル)

第5章 医療機器洗浄・消毒市場:プロセス段階別予測と傾向分析

5.1. セグメントダッシュボード

5.2. 医療器具洗浄・消毒市場:プロセス段階別動向分析と市場シェア(2024年および2033年)

5.3. 手動洗浄

5.3.1. 手動洗浄市場収益予測(2021年~2033年)(百万米ドル)

5.4. 予備洗浄

5.4.1. 予備洗浄市場の収益予測と見通し、2021年~2033年 (百万米ドル)

5.5. 自動消毒

5.5.1. 自動消毒市場収益予測と見通し、2021年~2033年(百万米ドル)

5.5.2. UV-C消毒

5.5.2.1. UV-C消毒市場収益予測と見通し、2021年 – 2033年(百万米ドル)

5.5.3. 熱消毒

5.5.3.1. 熱消毒市場収益予測と見通し、2021年~2033年(百万米ドル)

5.5.4. 化学消毒

5.5.4.1. 化学消毒市場の収益予測と見通し、2021年~2033年(百万米ドル)

5.6. すすぎ/乾燥

5.6.1. すすぎ/乾燥市場の収益予測と見通し、2021年~2033年(百万米ドル)

第6章 医療器具洗浄・消毒市場:最終用途別推定値と動向分析

6.1 セグメントダッシュボード

6.2 医療器具洗浄・消毒市場:最終用途別動向分析と市場シェア(2024年および2033年)

6.3 病院

6.3.1 病院市場収益推定値と予測(2021年~2033年) (百万米ドル)

6.4. 外来手術センター

6.4.1. 外来手術センター市場収益予測と推計、2021年~2033年(百万米ドル)

6.5. その他

6.5.1. その他市場収益予測と推計、2021年~2033年(百万米ドル)

第7章 医療機器洗浄・消毒市場:製品別、工程段階別、最終用途別地域別推計と動向分析

7.1. 地域別展望

7.2. 医療器具洗浄・消毒市場:地域別動向分析及び市場シェア(2024年及び2033年)

7.3. 北米

7.3.1. 北米医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争環境

7.3.2.3. 規制環境

7.3.2.4. 償還環境

7.3.2.5. 米国医療機器洗浄・消毒市場規模予測(2021年~2033年) (単位:百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 規制環境

7.3.3.4. 償還環境

7.3.3.5. カナダ医療機器洗浄・消毒市場規模予測(2021年~2033年) (百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争環境

7.3.4.3. 規制環境

7.3.4.4. 償還環境

7.3.4.5. メキシコ医療機器洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

7.4. 欧州

7.4.1. 欧州医療機器洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制状況

7.4.2.4. 償還状況

7.4.2.5. 英国医療器具洗浄・消毒市場の見積もりと予測、 2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争環境

7.4.3.3. 規制環境

7.4.3.4. 償還環境

7.4.3.5. ドイツ医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 競争環境

7.4.4.3. 規制環境

7.4.4.4. 償還環境

7.4.4.5. フランス医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争環境

7.4.5.3. 規制環境

7.4.5.4. 償還環境

7.4.5.5. イタリア医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争環境

7.4.6.3. 規制環境

7.4.6.4. 償還シナリオ

7.4.6.5. スペイン医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 規制状況

7.4.7.4. 償還状況

7.4.7.5. デンマーク医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主な国別動向

7.4.8.2. 競争環境

7.4.8.3. 規制シナリオ

7.4.8.4. 償還シナリオ

7.4.8.5. スウェーデン医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 競争環境

7.4.9.3. 規制環境

7.4.9.4. 償還環境

7.4.9.5. ノルウェー医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋地域

7.5. 1. アジア太平洋地域の医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制環境

7.5.2.4. 償還環境

7.5.2.5. 日本医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制環境

7.5.3.4. 償還シナリオ

7.5.3.5. 中国医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争環境

7.5.4.3. 規制環境

7.5.4.4. 償還シナリオ

7.5.4.5. インド医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要国動向

7.5.5.2. 競争環境

7.5.5.3. 規制シナリオ

7.5.5.4. 償還シナリオ

7.5.5.5. 韓国医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国動向

7.5.6.2. 競争環境

7.5.6.3. 規制環境

7.5.6.4. 償還環境

7.5.6.5. オーストラリア医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.5.7. タイ

7.5.7.1. 主要国の動向

7.5.7.2. 競争環境

7.5.7.3. 規制環境

7.5.7.4. 償還環境

7.5.7.5. タイ医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争環境

7.6.2.3. 規制環境

7.6.2. 4. 償還シナリオ

7.6.2.5. ブラジル医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国動向

7.6.3.2. 競争環境

7.6.3.3. 規制シナリオ

7.6.3.4. 償還シナリオ

7.6.3.5. アルゼンチン医療器具洗浄・消毒市場規模予測(2021年~2033年) (百万米ドル)

7.7. 中東・アフリカ

7.7.1. 中東・アフリカ医療機器洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制環境

7.7.2.4. 償還環境

7.7.2.5. 南アフリカ医療機器洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争環境

7.7.3.3. 規制環境

7.7.3.4. 償還環境

7.7.3.5. サウジアラビア医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制環境

7.7.4.4. 償還環境

7.7.4.5. アラブ首長国連邦(UAE)医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要な国別動向

7.7.5.2. 競争環境

7.7.5.3. 規制環境

7.7.5.4. 償還環境

7.7.5.5. クウェート医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ASP(フォーティブ)

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーキング

8.2.1.4. 戦略的取り組み

8.2.2. STERIS

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的取り組み

8.2.3. MELAG Medizintechnik GmbH & Co. KG

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーキング

8.2.3.4. 戦略的取り組み

8.2.4. タットナウアー

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーキング

8.2.4.4. 戦略的取り組み

8.2.5. オリンパス

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーキング

8.2.5.4. 戦略的取り組み

8.2.6. エコラボ

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーキング

8.2.6.4. 戦略的取り組み

8.2.7. 新発田医療器械株式会社

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーキング

8.2.7.4. 戦略的取り組み

8.2.8. ゲティンゲ

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. スカイトロン社

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーキング

8.2.9.4. 戦略的取り組み

8.2.10. AT-OS S.r.l.

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーキング

8.2.10.4. 戦略的取り組み

8.2.11. コルテネ・グループ

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーキング

8.2.11.4. 戦略的取り組み

8.2.12. マップ・インダストリーズ

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーキング

8.2.12.4. 戦略的取り組み

8.2.13. スパイア・インテグレーテッド・ソリューションズ

8.2.13.1. 会社概要

8.2.13.2. 財務実績

8.2.13.3. 製品ベンチマーキング

8.2.13.4. 戦略的取り組み

8.2.14. スティールコ社

8.2.14.1. 会社概要

8.2.14.2. 財務実績

8.2.14.3. 製品ベンチマーキング

8.2.14.4. 戦略的取り組み

8.2.15. ベリメッド社

8.2.15.1. 会社概要

8.2.15.2. 財務実績

8.2.15.3. 製品ベンチマーク

8.2.15.4. 戦略的取り組み

8.2.16. Smeg

8.2.16.1. 会社概要

8.2.16.2. 財務実績

8.2.16.3. 製品ベンチマーキング

8.2.16.4. 戦略的取り組み

8.2.17. TBTメディカル

8.2.17.1. 会社概要

8.2.17.2. 財務実績

8.2.17.3. 製品ベンチマーキング

8.2.17.4. 戦略的取り組み

8.2.18. DEKO MedTech Oy.

8.2.18.1. 会社概要

8.2.18.2. 財務実績

8.2.18.3. 製品ベンチマーキング

8.2.18.4. 戦略的取り組み

8.2.19. MMM Group

8.2.19.1. 会社概要

8.2.19.2. 財務実績

8.2.19.3. 製品ベンチマーキング

8.2.19.4. 戦略的取り組み

8.2.20. ナノソニック社

8.2.20.1. 会社概要

8.2.20.2. 財務実績

8.2.20.3. 製品ベンチマーキング

8.2.20.4. 戦略的取り組み

8.2.21. シュルンボーム・メディジン・ラボラトリー・テクノロジー・ハンブルク社

8.2.21.1. 会社概要

8.2.21.2. 財務実績

8.2.21.3. 製品ベンチマーク

8.2.21.4. 戦略的取り組み

8.2.22. KEN Hygiene Systems

8.2.22.1. 会社概要

8.2.22.2. 財務実績

8.2.22.3. 製品ベンチマーキング

8.2.22.4. 戦略的取り組み

8.2.23. Germitec

8.2.23.1. 会社概要

8.2.23.2. 財務実績

8.2.23.3. 製品ベンチマーキング

8.2.23.4. 戦略的取り組み

8.2.24. CSメディカル株式会社

8.2.24.1. 会社概要

8.2.24.2. 財務実績

8.2.24.3. 製品ベンチマーキング

8.2.24.4. 戦略的取り組み

8.2.25. メトレックスリサーチ株式会社

8.2.25.1. 会社概要

8.2.25.2. 財務実績

8.2.25.3. 製品ベンチマーキング

8.2.25.4. 戦略的取り組み

8.2.26. CIVCOメディカルソリューションズ

8.2.26.1. 会社概要

8.2.26.2. 財務実績

8.2.26.3. 製品ベンチマーキング

8.2.26.4. 戦略的取り組み

8.2.27. Tristel Plc

8.2.27.1. 会社概要

8.2.27.2. 財務実績

8.2.27.3. 製品ベンチマーク

8.2.27.4. 戦略的取り組み

8.2.28. IMA-X (EDM Medical Solutions)

8.2.28.1. 会社概要

8.2.28.2. 財務実績

8.2.28.3. 製品ベンチマーキング

8.2.28.4. 戦略的取り組み

8.2.29. ルミケア

8.2.29.1. 会社概要

8.2.29.2. 財務実績

8.2.29.3. 製品ベンチマーキング

8.2.29.4. 戦略的取り組み

8.2.30. UV Smart

8.2.30.1. 会社概要

8.2.30.2. 財務実績

8.2.30.3. 製品ベンチマーク

8.2.30.4. 戦略的取り組み

8.2.31. Ruhof

8.2.31.1. 会社概要

8.2.31.2. 財務実績

8.2.31.3. 製品ベンチマーク

8.2.31.4. 戦略的取り組み

8.2.32. スクラール

8.2.32.1. 会社概要

8.2.32.2. 財務実績

8.2.32.3. 製品ベンチマーク

8.2.32.4. 戦略的取り組み

8.2.33. オロ・クリーン・ケミー AG

8.2.33.1. 会社概要

8.2.33.2. 財務実績

8.2.33.3. 製品ベンチマーク

8.2.33.4. 戦略的取り組み

8.2.34. ソルベンタム

8.2.34.1. 会社概要

8.2.34.2. 財務実績

8.2.34.3. 製品ベンチマーキング

8.2.34.4. 戦略的取り組み

8.3. 2024年における企業別市場シェア分析

表一覧

表1 略語一覧

表2 地域別グローバル医療器具洗浄・消毒市場(2021年~2033年) (百万米ドル)

表3 製品別グローバル医療機器洗浄・消毒市場、2021年~2033年(百万米ドル)

表4 工程段階別グローバル医療機器洗浄・消毒市場、2021年~2033年(百万米ドル)

表5 世界の医療機器洗浄・消毒市場、用途別、2021年~2033年(百万米ドル)

表6 北米医療機器洗浄・消毒市場、国別、2021年~2033年(百万米ドル)

表7 北米医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表8 北米医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表9 北米医療器具洗浄・消毒市場、用途別、2021年~2033年(百万米ドル)

表10 米国医療器具洗浄・消毒市場、製品別、2021年~2033年 (百万米ドル)

表11 米国医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表12 米国医療機器洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表13 カナダ医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表14 カナダ医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表15 カナダ医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表16 メキシコ医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表17 メキシコ医療器具洗浄・消毒市場、工程段階別、2021年~2033年 (百万米ドル)

表18 メキシコ医療機器洗浄・消毒市場、用途別、2021年~2033年(百万米ドル)

表19 欧州医療機器洗浄・消毒市場、国別、2021年~2033年 (百万米ドル)

表20 欧州医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表21 欧州医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表22 欧州医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表23 英国医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表24 英国医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表25 英国医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表26 ドイツ医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表27 ドイツ医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表28 ドイツ医療器具洗浄・消毒市場、用途別、2021年~2033年(百万米ドル)

表29 フランス医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表30 フランス医療器具洗浄・消毒市場、工程段階別、2021年~2033年 (百万米ドル)

表31 フランス医療機器洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表32 イタリア医療機器洗浄・消毒市場、製品別、2021年~2033年 (百万米ドル)

表33 イタリア医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表34 イタリア医療機器洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表35 スペイン医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表36 スペイン医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表37 スペイン医療機器洗浄・消毒市場、最終用途別、2021年~2033年 (百万米ドル)

表38 デンマーク医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表39 デンマーク医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表40 デンマーク医療機器洗浄・消毒市場、最終用途別、2021年 – 2033年(百万米ドル)

表41 スウェーデン医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表42 スウェーデン医療機器洗浄・消毒市場、工程段階別、2021年~2033年 (百万米ドル)

表43 スウェーデン医療機器洗浄・消毒市場、用途別、2021年~2033年(百万米ドル)

表44 ノルウェー医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表45 ノルウェー医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表46 ノルウェー医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域医療器具洗浄・消毒市場、国別、2021年~2033年 (百万米ドル)

表48 アジア太平洋地域の医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域の医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域医療機器洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表51 中国医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表52 中国医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表53 中国医療機器洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表54 日本医療機器洗浄・消毒市場、 製品別、2021年~2033年(百万米ドル)

表55 日本医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表56 日本医療機器洗浄・消毒市場、最終用途別、2021年~2033年 (百万米ドル)

表57 インド医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表58 インド医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表59 インド医療機器洗浄・消毒市場、最終用途別、2021年 – 2033年(百万米ドル)

表60 韓国医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表61 韓国医療機器洗浄・消毒市場、工程段階別、2021年~2033年 (百万米ドル)

表62 韓国医療機器洗浄・消毒市場、用途別、2021年~2033年(百万米ドル)

表63 オーストラリア医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表64 オーストラリア医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表65 オーストラリア医療機器洗浄・消毒市場、最終用途別、2021年~2033年 (百万米ドル)

表66 タイ医療機器洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表67 タイ医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表68 タイ医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表69 ラテンアメリカ医療器具洗浄・消毒市場、国別、2021年~2033年(百万米ドル)

表70 ラテンアメリカ医療器具洗浄・消毒市場、製品別、2021年 – 2033年(百万米ドル)

表71 ラテンアメリカ医療機器洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表72 ラテンアメリカ医療機器洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表73 ブラジル医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表74 ブラジル医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表75 ブラジル医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表76 アルゼンチン医療器具洗浄・消毒市場、製品別、2021年~2033年 (百万米ドル)

表77 アルゼンチン医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表78 アルゼンチン医療器具洗浄・消毒市場、最終用途別、2021年~2033年 (百万米ドル)

表79 中東・アフリカ地域(MEA)医療器具洗浄・消毒市場、国別、2021年~2033年(百万米ドル)

表80 MEA医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表81 MEA医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表82 MEA医療器具洗浄・消毒市場、最終用途別、2021年~2033年 (百万米ドル)

表83 南アフリカ医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表84 南アフリカ医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表85 南アフリカ医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表87 サウジアラビア医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表88 サウジアラビア医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)医療器具洗浄・消毒市場、製品別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)医療器具洗浄・消毒市場、工程段階別、2021年 – 2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)医療機器洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

表92 クウェート医療機器洗浄・消毒市場、製品別、2021年~2033年 (百万米ドル)

表93 クウェート医療器具洗浄・消毒市場、工程段階別、2021年~2033年(百万米ドル)

表94 クウェート医療器具洗浄・消毒市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 情報収集

図2 医療器具洗浄・消毒市場のセグメンテーション

図3 市場調査プロセス

図4 情報収集プロセス

図5 プライマリ調査パターン

図6 医療器具洗浄・消毒市場スナップショット(2024年) (百万米ドル)

図7 セグメント概況(百万米ドル)

図8 競争環境概況

図9 流通チャネル別浸透率及び成長見通しマッピング

図10 市場推進要因分析(現在及び将来の影響)

図11 市場抑制要因分析(現在及び将来の影響)

図12 一次市場収益推定値及び予測、2021年~2033年 (百万米ドル)

図13 化学薬品市場収益予測と推計、2021年~2033年 (百万米ドル)

図14 酵素系洗浄剤市場収益予測と推計、2021年~2033年 (百万米ドル)

図15 洗剤市場収益予測と推計、2021年~2033年 (百万米ドル)

図16 高度消毒剤(HLD)市場収益予測(2021年~2033年、百万米ドル)

図17 洗浄機器市場収益予測(2021年~2033年、百万米ドル)

図18 洗浄消毒器市場収益予測(2021年~2033年、百万米ドル)

図19 超音波洗浄機市場収益予測(2021年~2033年、百万米ドル)

図20 UV-C消毒システム市場収益予測(2021年~2033年、百万米ドル) (百万米ドル)

図21 その他の非化学的消毒システム市場収益予測(2021年~2033年)(百万米ドル)

図22 手動洗浄市場収益予測(2021年~2033年、百万米ドル)

図23 予備洗浄市場収益予測(2021年~2033年、百万米ドル)

図24 自動消毒市場収益予測(2021年~2033年、百万米ドル)

図25 UV-C消毒市場収益予測(2021年~2033年、百万米ドル)

図26 熱消毒市場収益予測(2021年~2033年、百万米ドル)

図27 化学消毒市場収益予測(2021年~2033年、百万米ドル)

図28 洗浄・乾燥市場収益予測(2021年~2033年、百万米ドル)

図29 病院市場収益予測(2021年~2033年、百万米ドル)

図30 外来手術センター市場収益予測(2021年~2033年、百万米ドル)

図31 その他市場収益予測(2021年~2033年、百万米ドル)

図32 医療器具洗浄・消毒市場:地域別主要ポイント (百万米ドル)

図33 医療器具洗浄・消毒市場:地域別見通し、2024年及び 2033年(百万米ドル)

図34 北米医療器具洗浄・消毒市場の見積もりと予測、2021年~2033年(百万米ドル)

図35 米国医療器具洗浄・消毒市場の見積もりと予測、2021年~2033年(百万米ドル)

図36 カナダ医療器具洗浄・消毒市場予測(2021年~2033年)(百万米ドル)

図37 メキシコ医療器具洗浄・消毒市場予測(2021年~2033年)(百万米ドル)

図38 欧州医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図39 英国医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図40 ドイツ医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図41 フランス医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図42 スペイン医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図43 イタリア医療機器洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

図44 スウェーデン医療機器洗浄・消毒市場規模予測(2021年~2033年) (百万米ドル)

図45 ノルウェー医療器具洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

図46 デンマーク医療器具洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

図47 アジア太平洋地域の医療器具洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

図48 中国の医療器具洗浄・消毒市場規模予測(2021年~2033年)(百万米ドル)

図49 日本の医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図50 インドの医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図51 韓国医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図52 オーストラリア医療機器洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図53 タイの医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図54 ラテンアメリカの医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図55 ブラジル医療機器洗浄・消毒市場規模予測(2021-2033年、百万米ドル)

図56 アルゼンチン医療機器洗浄・消毒市場規模予測(2021-2033年、百万米ドル)

図57 中東・アフリカ地域における医療器具洗浄・消毒市場の推定値および予測値(2021年~2033年、百万米ドル)

図58 南アフリカ共和国における医療器具洗浄・消毒市場の推定値および予測値(2021年~2033年、百万米ドル)

図59 サウジアラビア医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図60 アラブ首長国連邦医療器具洗浄・消毒市場規模予測(2021年~2033年、百万米ドル)

図61 クウェート医療器具洗浄・消毒市場規模推計値および予測(2021年~2033年、百万米ドル)

図62 主要新興企業一覧

図63 企業別市場シェア分析(2024年)

図64 市場差別化要因

図65 競合ダッシュボード分析

図66 地域ネットワークマップ

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/