通気性のある素材の使用、調整可能な背もたれ、スマートリフトシステムとの統合など、スリングの設計における技術革新も、これらの製品の魅力を高めています。企業は、肥満患者ケアから小児サポートまで、さまざまな臨床用途に対応するソリューションを提供し、独自のニーズに応えるカスタマイズに注力しています。

地域的には、医療インフラが整備されており、患者の移動装置の改善に向けた規制が推進されていることから、米国が引き続き首位を維持しています。しかし、医療費の増加と高齢化の進展を背景に、英国が急速に追い上げています。医療へのアクセスと技術統合への投資も、この地域の成長をさらに後押ししています。

新興国における価格圧力や不安定な償還制度という中程度の課題に対処しつつ、医療用リフトスリング市場は高い成長が見込まれています。しかし、医療従事者と製品メーカー間の持続的な関係により、調達プロセスが簡素化され、予測期間中は医療用リフトスリングの入手可能性と手頃な価格が向上するでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

ステークホルダーの主な優先事項

患者の快適さと安全性、コンプライアンス:

- ステークホルダーの 81% は、特に長期介護施設や高齢者支援センターにおいて、患者の健康と快適さをスリング導入の最も重要な要素として挙げています。

耐久性およびメンテナンス効率:

- 医療従事者の 74% は、衛生基準の向上と交換コストの削減のために、耐久性が高く、清掃が容易な素材を使用したスリングの必要性を強調しています。

コストおよび調達最適化:

- 購買担当者の 69% は、コスト効率と供給契約の合理化を最優先事項として挙げ、再利用可能で多目的のスリングを好んでいます。

地域による違い:

- 米国:病院管理者の 77% が、電子リフト追跡システムと統合できるスリングシステムを優先しています。

- 英国:関係者の 80% が、環境規制に準拠した、持続可能でリサイクル可能な素材を使用したスリングを好んでいます。

- アジア太平洋地域:66% が、高齢化の進展と施設収容能力の制限の中で、在宅介護におけるスリングの入手可能性の重要性を強調しています。

高度な技術の採用

技術採用のばらつきが大きい

- 米国:61% の施設が、患者の位置を確認し、怪我のリスクを軽減するために、センサーを内蔵したスリングを採用しています。

- 英国:54% が、厳格な院内感染基準を満たすために、抗菌繊維技術を採用しています。

- アジア太平洋地域:38% のメーカーが、さまざまな体型に対応できる調整可能なサポートを可能にするモジュラースリングの設計を導入しています。

ROI に関する見解の収斂と相違

- 米国のステークホルダーの 73% は、スマートスリングシステムは長期的に見て非常に費用対効果が高いと考えていますが、英国の施設では、センサー駆動型技術を業務に不可欠であると評価しているのは 47% に留まっています。

サプライチェーンとインフラの課題

共通認識

- ステークホルダーの 70% は、スリングの導入における主な障害として、調達プロセスの不統一や販売業者の納期遅延を挙げています。

地域別差異:

- イギリス:60%の施設が医療機器の分類遅延による障壁に直面しています。

- アジア太平洋地域:65%の回答者が現地製造の拡張性と物流に関する課題報告しています。

- アメリカ:72%が中央集約型のスリング滅菌サービスの不足を指摘し、回転効率に影響を及ぼしています。

今後の投資優先事項

共通点

- 世界のステークホルダーの 78% は、耐久性があり持続可能なスリング素材および多用途設計への投資を計画しています。

相違点

- 米国:68% が、スマートホイスト対応のスリングモデルの統合拡大を計画しています。

- 英国:64% が、スリング生地素材のクローズドループリサイクルシステムに投資しています。

- アジア太平洋地域:59% が、地方病院に手頃な価格のスリングソリューションを供給するための官民連携に注力しています。

市場分析

世界の医療用リフトスリング市場は、人口動態の変化と、より安全で効率的な患者移動に対する臨床需要に後押しされ、成長を続けています。スマートで再利用可能、かつ持続可能なスリング製品の革新が、この市場のリーダーシップを決定づけるでしょう。介護事業者や病院が早期に採用することで、運用と安全性の向上が見込めます。

ステークホルダーの 3 つの最優先戦略課題

規制およびコンプライアンスの準備を強化

経営幹部は、商業的採用を加速するために、規制の整合化および認証プロセスへの投資を優先すべきです。政策立案者や業界団体と協力することで、承認手続きが効率化され、リフトスリングが臨床現場にシームレスに導入されるようになります。

AI、スマート統合、および材料科学の活用

スマートスリングシステムとセンサー追跡を統合し、AI 支援の患者モニタリングに投資し、高度な抗菌素材を採用することで、患者の治療結果と業務効率が大幅に向上します。

サプライチェーンとプロバイダーのパートナーシップの強化

医療プロバイダー、医療機器販売業者、および製造業者との協力により、特に医療不十分な地域において、さまざまな医療環境におけるアクセス、手頃な価格、および拡張性が向上します。

経営陣向け

先頭を走り続けるためには、企業は規制当局との関わりを加速し、スマートスリングの使用を促進し、安全なグローバルサプライチェーンを構築する必要があります。

Fact.MR の調査によると、今後の成長の見通しは、センサーを統合した設計、ISO 認定の安全基準、および患者の多様性に対応する多機能スリングに左右されるとしています。高齢化が進み、慢性疾患の治療需要が拡大する中、耐久性、衛生性、AI 対応のスリングソリューションへの積極的な投資が不可欠となります。

より強力な地域流通モデルを開発し、病院や長期介護事業者との協力関係を促進することは、持続的な需要を確保するだけでなく、プロバイダーを患者中心のモビリティケアの革新の最前線に導きます。

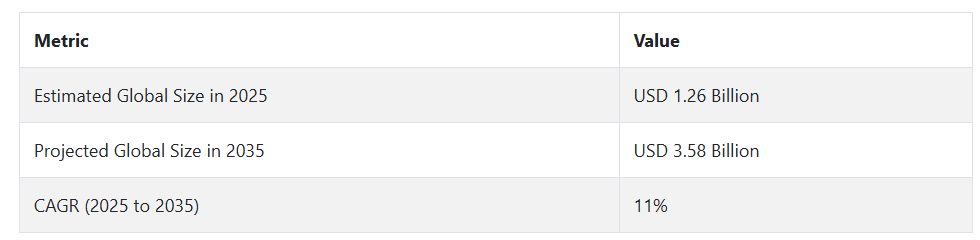

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、医療用リフトスリング市場は、高齢者介護の急増、急性期後のリハビリテーションのニーズの高まり、および COVID-19 パンデミックによる衛生基準の向上を背景に、採用が拡大しました。スリングは、転倒防止プログラムや歩行不能患者の移動補助具の一部として、病院、介護施設、在宅介護の現場での使用がますます増加しました。

この期間、感染対策から、使い捨ておよび再利用可能なスリングの人気が高まりました。しかし、スリングの柔軟性の欠如、手動操作への依存、介護者の訓練のばらつきが、効率性に影響を与えました。

2025 年から 2035 年にかけては、スマートで人間工学に基づいたリフト装置への大きな変化が見られます。センサーによる負荷のモニタリング、AI による動きの調整、HIS の統合などの織物技術が、介護現場におけるリフトスリングの使用を一変させるでしょう。軽量、抗菌、生体適合性に優れた素材に関する材料科学の革新により、快適性が向上し、交差汚染が減少します。

患者ごとにカスタマイズされたモジュール式の設計が、特に肥満患者や要介護患者のケアで主流になります。医療現場では介護者不足が依然として深刻であるため、半自動または自動のスリングシステムにより、介護者の負傷を減らし、患者の尊厳を高めることができます。さらに、患者の取り扱いに関する安全規制や介護者の保護に関する規制により、先進国および新興国において、高度なスリング技術の調達が進むでしょう。

国別 CAGR の概要(2025 年から 2035 年)

米国

米国の医療用リフトスリング市場は、調査期間中に 6.7% の CAGR で成長すると予想されます。高齢化の進展、運動障害の有病率の増加、医療現場における高度な患者移動機器の普及が、このような高い成長を支えています。

米国の医療用リフトスリング市場は、医療水準の向上に向けた政府の強力な取り組みや、病院や介護施設における安全プロトコルの普及も後押ししています。技術の進歩と介護者の意識の高まりも、特殊用途向けの電動式およびカスタムフィットのスリングの使用拡大に貢献しています。さらに、償還政策や労働者の安全に関する法律により、介護者の負傷防止のために介護者がリフト補助具への投資を迫られています。

再配置用、肥満患者用、衛生用スリングは、病院、介護施設、リハビリセンターで日常的に使用されているため、需要が高まっています。在宅介護モデルへの関心の高まりも、個人での使用の増加を後押ししています。メーカーは、人間工学に基づいた設計、衛生的な素材、スマートなスリング技術などの進歩でこれに対応しており、米国は今後 10 年間で最も収益性の高い医療用リフトスリング市場のひとつとなるでしょう。

英国

英国の医療用リフトスリング市場は、調査期間中に 6.1% の CAGR で成長すると予測されています。英国は、成熟しつつも新興の医療用リフトスリング市場であり、高齢者の増加と堅固な国民医療制度の影響を大きく受けています。

国民保健サービス(NHS)は、患者様の快適性を最大化し、職員を保護する広範な枠組みの一環として、患者様の移動支援機器への資金投入を継続しています。移動支援ソリューションの重要性に対する一般の認識が高まり、在宅介護サービスが大幅に拡大したことで、リフティングスリングの普及が促進されています。

病院や介護施設管理者も、介護者の筋骨格系損傷のリスクを最小限に抑えるソリューションに注目しています。こうした関心から、天井吊り式スリング、移動式床リフト、衛生面に配慮したスリングモデルなどが採用されています。英国の医療用リフトスリング市場は、個別化されたスリングの設計を行う国内メーカーや、安全な使用方法に関する研修ワークショップも存在し、さらに活況を呈しています。

これらの機器が施設や家庭に導入されることで、予測期間を通じて安定した需要が見込まれます。介護の分散化が進んでいることから、英国の医療用リフトスリング市場は堅調な成長が見込まれます。

フランス

フランスの医療用リフトスリング市場は、調査期間を通じて 5.8% の CAGR で成長すると予想されています。需要は、毎日の移動介護を必要とする高齢者や慢性疾患患者の増加によって後押しされています。フランスの医療制度は、患者と医療従事者の生活の質と安全を最優先事項としており、主要病院や介護施設ではリフトスリングの採用がますます進んでいます。

現在のトレンドでは、特定の医療用途向けに設計された電動式スリングや高度な懸架システムへの移行が進んでいます。

高齢者介護施設やリハビリテーション病院は、患者搬送機器の近代化に特に積極的です。高齢者介護プログラムへの政府資金の増加や、在宅介護の一般的な促進により、リフティングスリングの活用領域がさらに拡大しています。

製造業者と販売業者は、皮膚の摩擦を軽減し、使用者の快適性を最大化する人間工学に基づいた形状と素材への投資を進めています。これに加え、職場での怪我を防止するためのトレーニングセッションが、介護従事者にこのような機器の利点を認識させる役割を果たしています。この変化する状況は、フランスにおける医療用リフティングスリング市場の穏やかで持続的な成長を後押ししています。

ドイツ

ドイツの医療用リフティングスリング市場は、調査期間中に5.6%の年平均成長率で成長すると予測されています。ドイツはヨーロッパで最も高齢者が多い国のひとつであり、この人口圧力により、病院、介護施設、住宅地における移動補助器具の需要が高まっています。

過去 10 年間に介護者の安全に対する関心が高まったことで、リフトに使用されるスリングなど、患者を扱うための適切な機器の需要が高まっています。都市部の医療現場では、標準的なスリングにスマートな支援技術を統合することもますます重要になっています。

ドイツの専門介護者は、再配置、衛生ケア、手術後のリハビリテーションなど、医療処置を可能にする追加のスリングを注文しています。在宅医療インフラへの投資と専門介護者訓練の新アプローチは、スリングの使用範囲をさらに拡大しています。

さらに、地域および国内の製造メーカーは、さまざまなリフトユニットに対応可能なモジュール式スリングシステムを導入し、患者ケアの個別化を可能にしています。同国の規制環境と技術重視の姿勢を考えると、この産業は今後 10 年間に持続的な成長が見込まれます。

イタリア

イタリアの医療用リフトスリング市場は、調査期間中に 5.2% の CAGR を記録すると予想されます。イタリアの医療制度は、介護が必要な患者に対する移動ソリューションの必要性をますます認識しています。公的施設および民間施設は、患者の安全の向上と介護者の疲労軽減のための幅広い取り組みの一環として、医療用リフトスリングを導入しています。

北ヨーロッパに比べその進展は遅れていますが、高齢者介護施設やリハビリテーションセンターでは著しい進歩が見られます。主な成長要因としては、高齢者の在宅介護の増加が挙げられます。在宅介護では、スリングは移動中の移動性を高め、転倒による怪我のリスクを軽減するために使用されています。企業は、製品の安全性と使いやすさを確保するため、トレーニングやアフターサービスを提供することで市場を拡大しています。

病院のインフラ整備や介護組織とのパートナーシップへの投資も市場拡大を後押ししています。洗えて再利用可能なスリングの選択肢が増え、民間・公的消費者双方にとってコスト効率が向上しています。イタリアの市場は全体的に増加傾向にありますが、ペースは緩やかです。

韓国

韓国市場は、調査期間中に 6.0% の CAGR で成長すると予想されています。確立された医療機器市場、高齢化と人口増加、介護者の安全に対する意識の高まりが、医療用リフトスリングの利用を後押ししています。政府が導入した高齢者介護および介護保険政策により、施設や在宅介護環境におけるこの種の機器の利用が改善されています。

病院や介護施設では、患者の快適性を確保し、職員への怪我を減らすため、次世代のモビリティソリューションの構成要素としてリフトスリングを採用しています。

インテリジェントスリングや調整可能なハーネスシステムなどの技術ソリューションは、ここ数年で普及が進んでいます。この分野のソリューションプロバイダーには韓国企業も名を連ね、小型化、メンテナンスの容易化、騒音低減など、現地の要件を満たす革新的な製品を提供しています。

リハビリテーションおよび緩和ケアセンターの需要の加速が、この市場のトレンドを後押ししています。医療システムの近代化への注目が高まっていることから、医療用リフトスリングの今後 10 年間の見通しは非常に明るいと言えます。

日本

日本市場は、調査期間中に 5.5% の CAGR で成長すると予想されます。日本は、高齢化による深刻な人口問題を抱えており、国内および医療現場では、移動ソリューションが急務となっています。

医療用リフトスリング市場は、安全かつ効果的な患者移動の需要が高まっていることから、病院、介護施設、家庭でますます重要になってきています。日本の規制制度は品質と安全基準を重視しており、効率的で安全な製品が高く評価される環境が整っています。

各機関は、手動による移動を最小限に抑えるため、患者用スリングなどの電動リフト機器に投資しています。

日本のメーカーは、日本の狭い住宅環境や高い衛生水準に合わせたスリングを発売しています。教育キャンペーンや介護者の研修も普及を後押ししています。高齢による運動機能障害の割合が高く、在宅介護への依存度が高まっていることから、日本の医療用リフトスリング市場は、長期的かつ安定的な成長が見込まれます。

中国

中国市場は、調査期間中に7.3% の CAGR で拡大すると予測されます。医療インフラの急速な整備と高齢化の進展により、中国は注目すべき新興産業となっています。都市部の病院は、ハイテク患者搬送システムに投資しており、介護者間の介護者の安全に対する意識も高まっています。

政府による高齢者介護や介護用機器への投資も、リフトスリングの大量利用を後押ししています。介護が在宅介護に移行する傾向も、快適で使いやすいスリングの需要を後押ししています。中国のサプライヤーは、多機能スリングや付属品など、現地のニーズに合わせた低コストの製品で、この業界にさらに参入しています。

都市化が進み、可処分所得が増加するにつれて、患者や介護者は、優れた移動補助具への支出をさらに増やしています。予測期間において、中国が世界の医療用リフトスリング市場で最も急成長する国となるのは、技術の進歩と支援政策によるものです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの医療用リフトスリング市場は、予測期間において 5.9% の CAGR で成長すると予測されています。両国とも、安全で機能的な患者リフト装置の採用を確保するための強力な規制基準に加え、優れた医療制度を整備しています。地域密着型の介護の需要により、高齢化は引き続き関心事となっており、施設や家庭での介護の需要も増加しています。

オーストラリアおよびニュージーランドの医療従事者は、介護者の筋骨格系の損傷を軽減するため、職場の安全手順を積極的に導入しています。再配置、排泄支援、衛生支援用のスリングの注文が増加しています。移動支援機器の認知度向上と政府資金による高齢者介護プログラムの普及も成長を後押ししています。現地のディストリビューターは通常、グローバルサプライヤーと提携して、高品質なソリューションを大陸に導入しています。

患者様の尊厳、快適性、安全性を重視するオーストラリア・ニュージーランドの医療用リフティングスリング市場は、予測期間中、安定した成長を遂げる見込みです。

セグメント別分析

素材

2025年には、ナイロン製スリングが世界医療用リフトスリング市場の30%を占め、パッド入りスリングが25%のシェアを占める見通しです。この分類は、医療現場における耐久性、患者の快適性、および消毒の容易さを重視した素材タイプの需要の高まりを反映しています。

ナイロンスリングは、高い引張強度、耐湿性、リサイクル可能性が評価されています。特に、繰り返しリフティングや移乗が行われる病院や長期介護施設で広く採用されています。

Arjo(MaxiMoveおよびMaxiSkyシステム)、Hill-Rom(Likoブランド)、Invacareなどのメーカーは、適応性と強度で知られるナイロンスリングの幅広いラインナップを提供しています。さらに、ナイロンは容易に消毒できるため、感染リスクの高い環境において重要な要素です。特にCOVID-19パンデミック中やその後において、この点は重要です。

パッド入りスリングは、25%のシェアを占め、患者中心のデザインが採用されています。通常、フォームや柔らかい生地で裏地が施され、強度を向上させ、皮膚の摩擦力を軽減します。パッド入りスリングは、高齢者や肥満患者など、基本的な患者移動手順は可能でも、運動能力に制限があり、皮膚が脆弱な患者に最適です。Etac(Molift ブランド)および Prism Medical が製造する人気のパッド入りタイプは、在宅介護やリハビリクリニックで広く使用されています。

北米、ヨーロッパ、およびアジアの一部地域では、高齢化に伴い患者の快適さがより重要視されるようになるため、パッド入りスリングのセグメントはさらに成長すると予想されます。この種類のスリングは、特に介護施設などで、天井リフトや移動式リフトと組み合わせて使用されます。

ナイロン製のスリングは、耐久性と施設での受け入れが良好であるため、優先的に使用される傾向がありますが、パッド入りスリングは、人間工学に基づいたデザインと快適性で人気が高まっています。産業では、保護と快適性のバランスに優れた、耐久性に優れたソフトパッド付きハイブリッド製品が増加しており、現代の患者移動に関する新たな需要が顕著になっています。

製品別

2025年には、移送用スリングが医療用リフトスリング市場の 29% を占め、汎用スリングは 18% とかなり低いシェアにとどまる見通しです。これは、病院、リハビリセンター、在宅医療の現場において、安全で効率的な患者移動ソリューションへの関心が高まっていることを示しています。

トランスファースリングは、横方向の体位変更やベッドと椅子間の移動に主に使用されます。そのため、急性期医療施設と長期ケア施設の両方で不可欠です。患者が積極的に参加せずに安全に移動できるため、完全に動けないまたは半意識状態の患者にとって困難な移動を可能にします。

したがって、この産業のシェアは、介護における手動の取り扱いに関する規制を遵守しながら、介護による怪我を最小限に抑えるという大きな需要に直面している病院や介護施設によって牽引されています。Arjo(MaxiMove Transfer Sling)、Guldmann、Invacare は、肥満患者ケアや ICU サポートなど、さまざまな介護分野のニーズに合わせて特別に開発された、さまざまな移乗スリングモデルを数多く取り揃えるトップ企業です。

18% のシェアを占めるユニバーサルスリングは、多目的使用の代名詞となっています。このスリングは、座った状態、トイレ、切断患者の移動など、さまざまな患者のプロファイルやさまざまな持ち上げニーズに対応しています。

この種類のスリングは、あらゆる業務で必要なスリングの数を減らし、予算が限られている施設にとって経済的な製品です。この分野のサプライヤーとしては、Joerns Healthcare(Hoyer ブランド)や Prism Medical などがあり、移動式リフトと天井リフトの両方を補完できる、汎用性の高いユニバーサルスリングシステムを提供しています。

移乗用スリングは主に施設での使用に重点を置いていますが、その適応性と扱いやすさから、在宅ケアや外来患者への用途でも人気が急上昇しています。高齢化が進み、より安全で便利な在宅移動補助具を求める人口の増加により、ユーザーの間でこれらのソリューションの受け入れが徐々に広まるでしょう。

イノベーションは、スマートスリング識別システム用の通気性のある生地と患者の快適性に引き続き重点を置いており、より安全で人間工学に基づいた患者移動ソリューションへの移行に伴い、両方の種類の製品の成長が加速するでしょう。

競争環境

医療用リフティングスリング市場は、主要プレイヤー間の激しい競争によって形成されています。これらの企業は、患者移動の安全性と快適性を向上させるため、人間工学に基づいたデザインと耐久性のある素材への継続的な製品革新に依存しています。Arjo AB、Hill-Rom Holdings、Invacare Corporationなどの主要メーカーは、高度なリフティングソリューション、圧迫軽減スリング、患者移乗を支援するデバイスを通じて、業界の基準を確立し続けています。

ArjoHuntleigh、Bestcare、GF Health Products の製品には、病院、リハビリセンター、家庭で使用される、軽量で丈夫な生地と感染防止素材が使用されています。これらの企業は、介護者の効率向上と、負担による怪我の防止を目的として、自動リフトソリューションや IoT 対応モニタリングシステムに投資を行っています。

医療用リフトスリング市場は、戦略的な合併、買収、提携が特徴です。その一例が、Drive Medical と Prism Medical Ltd. です。両社は、販売契約やその他の地域拡大を通じて、事業範囲の拡大を目指しています。

一方、DJO Global と Guldmann Inc. は、それぞれ、長期介護施設や専門クリニック向けに特別に設計された、カスタムメイドの肥満患者用スリングおよび多目的移動補助具を販売する、この業界に参入している 2 社です。

新興企業やニッチメーカーは、感染対策用の手頃な価格の使い捨てスリング、調整可能なリフトハーネス、さらにはスマートテキスタイルとの統合製品などを提供することが期待されています。高齢化が進み、在宅医療製品の需要が拡大しています。産業は、消費者への直接販売モデルと、製品へのシームレスなアクセスを提供するより優れたデジタルプラットフォームの改善を迫られています。

主要企業の概要

Arjo AB (18-22%)

Arjo AB は、介護者の安全性と効率性を高めるために設計された、革新的なリフトスリングおよびスマートハーネスシステムにより、患者の移動ソリューションの分野をリードしています。

Hill-Rom Holdings, Inc. (15-19%)

Hill-Rom Holdings は、自動リフト技術、高強度ファブリックスリング、および病院との提携による高度な患者移送ソリューションを通じて事業拡大を図っています。

インヴァケア社 (12-16%)

インヴァケア社の強みは、軽量な患者移送用スリング、肥満患者用リフト補助具、およびコスト効率に優れた在宅介護用移動製品にあります。

ドライブ・メディカル社 (9-13%)

ドライブ・メディカル社は、手頃な価格で調整可能なスリングおよび多用途の移動用ハーネスに注力し、在宅医療および外来診療のアクセシビリティの向上に貢献しています。

アルジョハントレイ社 (7-11%)

ArjoHuntleighは、病院や高齢者ケア向けの圧力軽減スリング、センサー式リフティングデバイス、感染防止素材に重点を置いています。

主要企業

-

- Arjo AB

- ArjoHuntleigh, Inc.

- Bestcare, LLC

- DJO Global, Inc.

- Drive Medical

- GF Health Products, Inc.

- Guldmann Inc.

- Hill-Rom Holdings, Inc.

- Invacare Corporation

- Prism Medical Ltd.

セグメンテーション

- 素材別:

- ナイロンスリング

- パッド入りスリング

- キャンバススリング

- メッシュスリング

- 製品別:

- ユニバーサルスリング

- シートスリング

- 移乗スリング

- ハンモックスリング

- 立位スリング

- 肥満患者用スリング

- トイレ用スリング

- 用途別:

- 再利用可能なスリング

- 使い捨てスリング

- 全身スリング

- U 形スリング

- エンドユーザー別:

- 病院

- 在宅介護

- 高齢者介護施設

- 地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジア

- 南米アメリカ

- 中東およびアフリカ(MEA

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場背景

- 4. グローバル市場価格分析

- 5. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 6. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、素材別

- 6.1. ナイロンスリング

- 6.2. パッド入りスリング

- 6.3. キャンバススリング

- 6.4. メッシュスリング

- 7. 製品別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- 7.1. ユニバーサルスリング

- 7.2. シートスリング

- 7.3. 移送スリング

- 7.4. ハムックスリング

- 7.5. スタンディングスリング

- 7.6. バリトリックスリング

- 7.7. トイレスリング

- 8. 用途別グローバル市場分析(2020年から2024年)および予測(2025年から2035年

- 8.1. 再利用可能スリング

- 8.2. 使い捨てスリング

- 8.3. 全身用スリング

- 8.4. U字型スリング

- 9. グローバル市場分析(2020年から2024年)および予測(2025年から2035年)、エンドユーザー別

- 9.1. 病院

- 9.2. 在宅介護

- 9.3. 高齢者介護施設

- 10. 地域別グローバル市場分析(2020 年から 2024 年)および予測(2025 年から 2035 年

- 10.1. 北米

- 10.2. ヨーロッパ

- 10.3. 東アジア

- 10.4. 南アジア

- 10.5. 南米アメリカ

- 10.6. 中東およびアフリカ(MEA

- 10.7. オセアニア

- 11. 北米市場分析および予測

- 12. ヨーロッパ市場分析および予測

- 13. 東アジア市場分析および予測

- 14. 南アジア市場分析および予測

- 15. ラテンアメリカ市場分析および予測

- 16. 中東およびアフリカ市場分析および予測

- 17. オセアニア市場分析および予測

- 18. グローバル市場分析 主要国

- 19. 競争環境

- 20. 競争分析

- 20.1. Arjo AB

- 20.2. ArjoHuntleigh, Inc.

- 20.3. Bestcare, LLC

- 20.4. DJO Global, Inc.

- 20.5. Drive Medical

- 20.6. GF Health Products, Inc.

- 20.7. Guldmann Inc.

- 20.8. Hill-Rom Holdings, Inc.

- 20.9. Invacare Corporation

- 20.10. Prism Medical Ltd.

- 21. 付録

- 22. 分析フレームワークの定義

- 23. 出典および参考文献

表一覧

表 01: グローバル市場規模(台数)、素材別、2020 年から 2035 年

表 02:2020 年から 2035 年までの世界市場規模(金額、百万米ドル)、素材別

表 03:2020 年から 2035 年までの世界市場規模(数量)、製品別

表 04:2020 年から 2035 年までの世界市場規模(金額、百万米ドル)、製品別

表 05:用途別世界市場規模(台数)、2020 年から 2035 年

表 06:用途別世界市場規模(百万米ドル)、2020 年から 2035 年

表 07:エンドユーザー別世界市場規模(台数)、2020 年から 2035 年

表 08:2020 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル

表 09:2020 年から 2035 年までの地域別世界市場規模(台数

表 10:2020 年から 2035 年までの地域別世界市場規模(百万米ドル

表 11:2020 年から 2035 年までの北米市場規模(台数)、材料別

表 12:2020 年から 2035 年までの北米市場規模(百万米ドル)、材料別

表 13:2020 年から 2035 年までの北米市場規模(台数)、製品別

表 14:2020 年から 2035 年までの北米市場規模(金額別、百万米ドル

表 15:2020 年から 2035 年までの北米市場規模(数量別、用途別

表 16:2020 年から 2035 年までの北米市場規模(金額別、用途別

表 17:2020 年から 2035 年までの北米市場規模(台数)、最終用途別

表 18:2020 年から 2035 年までの北米市場規模(百万米ドル)、最終用途別

表 19:2020 年から 2035 年までの北米市場規模(台数)、国別

表 20:2020 年から 2035 年までの北米市場規模(金額別、国別

表 21:2020 年から 2035 年までのヨーロッパ市場規模(数量別、材料別

表 22:2020 年から 2035 年までのヨーロッパの市場規模(金額別、単位:百万米ドル

表 23:2020 年から 2035 年までのヨーロッパの市場規模(数量別、単位:台

表 24:2020 年から 2035 年までのヨーロッパの市場規模(金額別、単位:百万米ドル

表 25:2020 年から 2035 年までの用途別ヨーロッパ市場規模(台数

表 26:2020 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル

表 27:2020 年から 2035 年までの用途別ヨーロッパ市場規模 (台)、最終用途別、2020 年から 2035 年

表 28:ヨーロッパ市場規模(百万米ドル)、最終用途別、2020 年から 2035 年

表 29:ヨーロッパ市場規模(台)、国別、2020 年から 2035 年

表 30:ヨーロッパ市場規模(百万米ドル)、国別、2020 年から 2035 年

表 31:東アジア市場規模(台数)、材料別、2020 年から 2035 年

表 32:東アジア市場規模(百万米ドル)、材料別、2020 年から 2035 年

表 33:2020 年から 2035 年までの東アジア市場規模(台数)、製品別

表 34:2020 年から 2035 年までの東アジア市場規模(百万米ドル)、製品別

表 35:2020 年から 2035 年までの東アジア市場規模(台数)、用途別

表 36:2020 年から 2035 年までの東アジア市場規模(金額別、用途別

表 37:2020 年から 2035 年までの東アジア市場規模(数量別、最終用途別

表 38:2020 年から 2035 年までの東アジア市場規模(金額別、最終用途別

表39:東アジア市場規模(単位:台)、国別、2020年から2035年

表 40:東アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 41:南アジア市場規模(台数)、材料別、2020 年から 2035 年

表 42:南アジア市場規模(百万米ドル)、材料別、2020 年から 2035 年

表 43:南アジア市場規模 (台)、製品別、2020 年から 2035 年

表 44:南アジア市場規模(百万米ドル)、製品別、2020 年から 2035 年

表 45:南アジア市場規模(台)、用途別、2020 年から 2035 年

表 46:南アジア市場規模(百万米ドル)、用途別、2020 年から 2035 年

表 47:南アジア市場規模(台)、最終ユーザー別、2020 年から 2035 年

表 48:南アジア市場規模(百万米ドル)、最終用途別、2020 年から 2035 年

表 49:南アジア市場規模(台数)、国別、2020 年から 2035 年

表 50:南アジア市場規模(百万米ドル)、国別、2020 年から 2035 年

表 51:ラテンアメリカ市場規模(台数)、材料別、2020 年から 2035 年

表 52:ラテンアメリカ市場規模(百万米ドル)、材料別、2020 年から 2035 年

表 53:ラテンアメリカ市場規模(台数)、製品別、2020 年から 2035 年

表 54:2020 年から 2035 年までのラテンアメリカ市場規模(金額別、製品別

表 55:2020 年から 2035 年までのラテンアメリカ市場規模(数量別、用途別

表 56:2020 年から 2035 年までのラテンアメリカ市場規模(金額別、用途別

表 57:2020 年から 2035 年までのラテンアメリカ市場規模(台数)、最終用途別

表 58:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)、最終用途別

表 59:2020 年から 2035 年までのラテンアメリカ市場規模(台数)、国別

表 60:ラテンアメリカ市場規模(百万米ドル)、国別、2020 年から 2035 年

表 61:中東およびアフリカ市場規模(台数)、材料別、2020 年から 2035 年

表 62:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、材料別

表 63:2020 年から 2035 年までの中東およびアフリカ市場規模(台数)、製品別

表 64:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル)、製品別

表65:中東・アフリカ市場規模(単位:百万米ドル)、用途別、2020年から2035年

表66: 2020年から2035年までの中東およびアフリカ市場規模(金額別

表67:2020年から2035年までの中東およびアフリカ市場規模(数量別、用途別

表68:2020年から2035年までの中東およびアフリカ市場規模(金額別、用途別

表 69:2020 年から 2035 年までの中東およびアフリカ市場規模(数量、国別

表 70:2020 年から 2035 年までの中東およびアフリカ市場規模(百万米ドル、国別

表 71:2020 年から 2035 年までの大洋州市場規模(数量、材料別

表 72:2020 年から 2035 年までのオセアニア市場規模(金額別、材料別

表 73:2020 年から 2035 年までのオセアニア市場規模(数量別、製品別

表 74:2020 年から 2035 年までのオセアニア市場規模(金額別、製品別

表 75:2020 年から 2035 年までのオセアニア市場規模(数量別、用途別

表 76:2020 年から 2035 年までのオセアニア市場規模(金額別、用途別

表 77:2020 年から 2035 年までのオセアニア市場規模(数量)、エンドユーザー別

表 78:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)、エンドユーザー別

表 79:2020 年から 2035 年までのオセアニア市場規模(数量)、国別

表 80:2020 年から 2035 年までのオセアニア市場規模(金額別、国別

図表

図 01:2020 年から 2035 年までの世界市場規模(数量)、金額(千米ドル)、および前年比成長率

図 02:世界の絶対的な市場規模(2020 年~2024 年)および絶対的な市場機会(2025 年~2035 年)、百万米ドル

図 03:世界の絶対的な過去市場規模 (2020 年~2024 年)および絶対数量の機会(2025 年~2035 年)、台数

図 04:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 05:2025 年から 2035 年までの世界市場の増分機会(千米ドル

図06:グローバル市場シェア、素材別 – 2025年から2035年

図07:グローバル市場の前年比成長率予測、素材別 – 2025年から2035年

図08:グローバル市場の魅力度指数、素材別 – 2025年から2035年

図09:製品別グローバル市場シェア – 2025年から2035年

図10:製品別グローバル市場の前年比成長率予測 – 2025年から2035年

図11:製品別グローバル市場魅力指数 – 2025年から2035年

図12:用途別グローバル市場シェア – 2025年から2035年

図13:用途別グローバル市場の前年比成長率予測 – 2025年から2035年

図14:用途別グローバル市場の魅力度指数 – 2025年から2035年

図15:グローバル市場シェア、エンドユーザー別 – 2025年から2035年

図16:グローバル市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図17:グローバル市場魅力度指数、エンドユーザー別 – 2025年から2035年

図18:地域別グローバル市場シェア – 2025年から2035年

図19:地域別グローバル市場の前年比成長率予測 – 2025年から2035年

図20:地域別グローバル市場魅力度指数 – 2025年から2035年

図 21:北米市場 2020 年から 2035 年までの市場規模(千米ドル)、販売数量(台)の予測と分析

図 22:市場の前年比成長率比較:北米、北米諸国、北米平均

図 23:北米市場 2025 年から 2035 年までの市場シェア(材料別

図 24:北米市場の前年比成長予測、材料別 – 2025 年から 2035 年

図 25:北米市場の魅力指数、材料別 – 2025 年から 2035 年

図 26:北米市場シェア、製品別 – 2025 年から 2035 年

図 27: 製品別北米市場の前年比成長予測 – 2025年から2035年

図 28:製品別北米市場の魅力指数 – 2025年から2035年

図 29:用途別北米市場シェア – 2025年から2035年

図 30:北米市場の前年比成長予測、用途別 – 2025 年から 2035 年

図 31:北米市場の魅力指数、用途別 – 2025 年から 2035 年

図 32:北米市場シェア、エンドユーザー別 – 2025 年から 2035 年

図 33:北米市場の前年比成長予測、エンドユーザー別 – 2025 年から 2035 年

図 34:北米市場魅力指数、エンドユーザー別 – 2025 年から 2035 年

図 35:北米市場シェア、国別 – 2025 年から 2035 年

図 36:北米市場の前年比成長予測、国別 – 2025 年から 2035 年

図 37: 北米市場の魅力指数、国別 – 2025年から2035年

図38:ヨーロッパ市場価値(千米ドル)、数量(台)予測および分析、2020年から2035年

図 39:市場の前年比成長率比較:ヨーロッパ対ヨーロッパ諸国対ヨーロッパ平均

図 40:ヨーロッパの市場シェア、材料別 – 2025 年から 2035 年

図 41:ヨーロッパ市場の前年比成長予測、材料別 – 2025 年から 2035 年

図 42:素材別ヨーロッパ市場魅力指数 – 2025 年から 2035 年

図 43:製品別ヨーロッパ市場シェア – 2025 年から 2035 年

図 44:製品別ヨーロッパ市場の前年比成長予測 – 2025 年から 2035 年

図 45: ヨーロッパ市場の魅力指数、製品別 – 2025年から2035年

図46:ヨーロッパ市場シェア、用途別 – 2025年から2035年

図 47:用途別ヨーロッパ市場の前年比成長予測 – 2025 年から 2035 年

図 48:用途別ヨーロッパ市場の魅力度指数 – 2025 年から 2035 年

図 49:エンドユーザー別ヨーロッパ市場シェア – 2025 年から 2035 年

図 50:ヨーロッパ市場、エンドユーザー別前年比成長予測 – 2025 年から 2035 年

図 51:ヨーロッパ市場、エンドユーザー別魅力指数 – 2025 年から 2035 年

図 52:ヨーロッパ市場シェア、国別 – 2025 年から 2035 年

図 53:ヨーロッパ市場、国別前年比成長予測 – 2025 年から 2035 年

図 54:ヨーロッパ市場、国別魅力指数 – 2025 年から 2035 年

図 55:東アジア市場、金額(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図56:市場の前年比成長率比較:東アジア対東アジア諸国対東アジア平均

図57:東アジア市場シェア、素材別 – 2025年から2035年

図58:東アジア市場の前年比成長率予測、素材別 – 2025年から2035年

図59:東アジア市場の魅力指数、素材別 – 2025年から2035年

図60:東アジア市場シェア、製品別 – 2025年から2035年

図61:東アジア市場の前年比成長率予測(製品別) – 2025年から2035年

図62:東アジア市場の魅力を示す指数(製品別) – 2025年から2035年

図63:東アジア市場シェア、用途別 – 2025年から2035年

図64:東アジア市場の前年比成長率予測、用途別 – 2025年から2035年

図65:東アジア市場魅力指数、用途別 – 2025年から2035年

図66:東アジア市場シェア、最終ユーザー別 – 2025年から2035年

図67:東アジア市場の前年比成長率予測、最終ユーザー別 – 2025年から2035年

図68:東アジア市場魅力指数、最終用途別 – 2025年から2035年

図69:東アジア市場シェア、国別 – 2025年から2035年

図70:東アジア市場の前年比成長率予測、国別 – 2025年から2035年

図 71:東アジア市場の魅力度指数、国別 – 2025 年から 2035 年

図 72:南アジア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 73:市場の前年比成長率比較:南アジア対南アジア諸国対南アジア平均

図74:南アジア市場シェア、素材別 – 2025年から2035年

図75:南アジア市場の前年比成長率予測、素材別 – 2025年から2035年

図76:南アジア市場魅力指数、素材別 – 2025年から2035年

図77:南アジア市場シェア、製品別 – 2025年から2035年

図78:南アジア市場前年比成長率予測、製品別 – 2025年から2035年

図79:南アジア市場魅力指数、製品別 – 2025年から2035年

図80:南アジア市場シェア、用途別 – 2025年から2035年

図81:南アジア市場の前年比成長予測、用途別 – 2025年から2035年

図82:南アジア市場魅力指数、用途別 – 2025年から2035年

図83:南アジア市場シェア、最終用途別 – 2025年から2035年

図84:南アジア市場の前年比成長率予測、最終用途別 – 2025年から2035年

図85:南アジア市場の魅力度指数、最終用途別 – 2025年から2035年

図86:南アジア市場シェア、国別 – 2025年から2035年

図87:南アジア市場の前年比成長率予測、国別 – 2025年から2035年

図 88:南アジア市場の魅力指数、国別 – 2025 年から 2035 年

図 89:ラテンアメリカ市場価値(千米ドル)、数量 (台数)予測および分析、2020 年から 2035 年

図 90:市場の前年比成長率比較:ラテンアメリカ対ラテンアメリカ諸国対ラテンアメリカ平均

図 91:ラテンアメリカの市場シェア、材料別 – 2025 年から 2035 年

図 92:ラテンアメリカ市場の前年比成長予測、材料別 – 2025 年から 2035 年

図 93:ラテンアメリカ市場の魅力指数、材料別 – 2025 年から 2035 年

図 94:ラテンアメリカ市場シェア、製品別 – 2025 年から 2035 年

図 95:ラテンアメリカ市場、製品別前年比成長予測 – 2025 年から 2035 年

図 96:ラテンアメリカ市場、製品別魅力度指数 – 2025 年から 2035 年

図 97:ラテンアメリカ市場、用途別シェア – 2025 年から 2035 年

図 98: ラテンアメリカ市場の前年比成長予測、用途別 – 2025年から2035年

図99:ラテンアメリカ市場の魅力指数、用途別 – 2025年から2035年

図100:ラテンアメリカ市場シェア、エンドユーザー別 – 2025年から2035年

図 101:ラテンアメリカ市場、エンドユーザー別前年比成長予測 – 2025 年から 2035 年

図 102:ラテンアメリカ市場、エンドユーザー別魅力度指数 – 2025 年から 2035 年

図 103:ラテンアメリカ市場、国別シェア – 2025 年から 2035 年

図 104:ラテンアメリカ市場、国別前年比成長予測 – 2025 年から 2035 年

図 105:ラテンアメリカ市場、国別魅力指数 – 2025 年から 2035 年

図 106:MEA 市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図 107:市場の前年比成長率比較:MEA 対 MEA 諸国対 MEA 平均

図 108:MEA 市場シェア、材料別 – 2025 年から 2035 年

図109:MEA市場の前年比成長率予測、素材別 – 2025年から2035年

図110:MEA市場の魅力を示す指数、素材別 – 2025年から2035年

図111:MEA市場シェア、製品別 – 2025年から2035年

図112:MEA市場の前年比成長率予測、製品別 – 2025年から2035年

図113:MEA市場の魅力度指数、製品別 – 2025年から2035年

図114:MEA市場シェア、用途別 – 2025年から2035年

図115:MEA市場の前年比成長率予測、用途別 – 2025年から2035年

図116:MEA市場の魅力を示す指数、用途別 – 2025年から2035年

図117:MEA市場のシェア、最終ユーザー別 – 2025年から2035年

図118:MEA市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図119:MEA市場の魅力を示す指数、エンドユーザー別 – 2025年から2035年

図120:MEA市場のシェア、国別 – 2025年から2035年

図121: MEA 市場の前年比成長予測、国別 – 2025 年から 2035 年

図 122:MEA 市場の魅力度指数、国別 – 2025 年から 2035 年

図 123:オセアニア市場規模(千米ドル)、数量(台)予測および分析、2020 年から 2035 年

図124:市場の前年比成長率比較:オセアニア対オセアニア諸国対オセアニア平均

図125:オセアニア市場シェア、素材別 – 2025年から2035年

図126:オセアニア市場の前年比成長率予測、素材別 – 2025年から2035年

図127:オセアニア市場魅力度指数、素材別 – 2025年から2035年

図128:オセアニア市場シェア、製品別 – 2025年から2035年

図129:オセアニア市場前年比成長率予測、製品別 – 2025年から2035年

図130:オセアニア市場魅力指数(製品別) – 2025年から2035年

図131:オセアニア市場シェア(用途別) – 2025年から2035年

図132:オセアニア市場の前年比成長率予測(用途別) – 2025年から2035年

図133:オセアニア市場魅力指数、用途別 – 2025年から2035年

図134:オセアニア市場シェア、最終ユーザー別 – 2025年から2035年

図135:オセアニア市場の前年比成長率予測、エンドユーザー別 – 2025年から2035年

図136:オセアニア市場の魅力を示す指数、エンドユーザー別 – 2025年から2035年

図137:オセアニア市場のシェア、国別 – 2025年から2035年

図138:オセアニア市場の前年比成長率予測、国別 – 2025年から2035年

図139:オセアニア市場の魅力を示す指数、国別 – 2025年から2035年

図 140:2024 年のアメリカ市場シェア(材料別

図 141:2024 年のアメリカ市場シェア(製品別

図 142:2025 年から 2035 年のアメリカ市場規模(百万米ドル)および予測

図 143:2024 年のアメリカ市場シェア(エンドユーザー別

図 144:2024 年のカナダ市場における材料別シェア

図 145:2024 年のカナダ市場における製品別シェア

図 146:2025 年から 2035 年までのカナダ市場規模(百万米ドル)および予測

図 147:2024 年のカナダ市場におけるエンドユーザー別シェア

図 148:2024 年のドイツ市場における材料別シェア

図 149:2024 年のドイツ市場における製品別シェア

図 150:2025 年から 2035 年までのドイツ市場規模(百万米ドル)および予測

図 151:2024 年のドイツ市場におけるエンドユーザー別シェア

図152:イギリス市場シェア(材料別)、2024年

図153:イギリス市場シェア(製品別)、2024年

図 154:2025 年から 2035 年までの英国の市場規模(百万米ドル)および予測

図 155:2024 年の英国の市場シェア(エンドユーザー別

図 156:2024 年のフランスの市場シェア(材料別

図 157:2024 年の製品別フランス市場シェア

図 158:2025 年から 2035 年までのフランス市場規模(百万米ドル)および予測

図 159:2024 年のエンドユーザー別フランス市場シェア

図 160:2024 年の素材別ロシア市場シェア

図 161:2024 年のロシアの製品別市場シェア

図 162:2025 年から 2035 年までのロシアの市場価値(百万米ドル)および予測

図 163:2024 年のロシアのエンドユーザー別市場シェア

図 164:2024 年のスペインの材料別市場シェア

図 165:2024 年のスペインの製品別市場シェア

図 166:2025 年から 2035 年までのスペインの市場価値(百万米ドル)および予測

図 167:2024 年のスペインのエンドユーザー別市場シェア

図 168:2024 年のイタリアの材料別市場シェア

図 169:2024 年の製品別イタリア市場シェア

図 170:2025 年から 2035 年までのイタリア市場規模(百万米ドル)および予測

図 171:2024 年のエンドユーザー別イタリア市場シェア

図 172:2024 年の材料別中国市場シェア

図 173:2024 年の中国市場シェア(製品別

図 174:2025 年から 2035 年までの中国市場規模(百万米ドル)および予測

図 175:2024 年の中国市場シェア(最終用途別

図 176:2024 年の日本市場シェア(材料別

図 177:2024 年の製品別日本市場シェア

図 178:2025 年から 2035 年までの日本市場規模(百万米ドル)および予測

図 179:2024 年のエンドユーザー別日本市場シェア

図 180:2024 年の材料別韓国市場シェア

図 181:2024 年の韓国市場シェア(製品別

図 182:2025 年から 2035 年までの韓国市場規模(百万米ドル)および予測

図 183:2024 年の韓国市場シェア(最終用途別

図 184:2024 年のインドの材料別市場シェア

図 185:2024 年のインドの製品別市場シェア

図 186:2025 年から 2035 年までのインドの市場規模(百万米ドル)および予測

図 187:2024 年のインドのエンドユーザー別市場シェア

図 188:2024 年のシンガポール市場における材料別シェア

図 189:2024 年のシンガポール市場における製品別シェア

図 190:シンガポールの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 191:2024 年のシンガポール市場におけるエンドユーザー別シェア

図192:インドネシアの市場シェア(材料別)、2024年

図193:インドネシアの市場シェア(製品別)、2024年

図 194:インドネシアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 195:インドネシアの市場シェア(最終用途別、2024 年

図 196:タイの市場シェア(材料別、2024 年

図 197:タイの市場シェア(製品別、2024 年

図 198:タイの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 199:タイの市場シェア(最終用途別、2024 年

図 200:ブラジル市場シェア(材料別、2024 年

図 201:ブラジル市場シェア(製品別、2024 年

図 202: ブラジルの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 203:2024 年のブラジル市場におけるエンドユーザー別シェア

図 204:2024 年のメキシコ市場における素材別シェア

図 205:2024 年のメキシコ市場における製品別シェア

図 206:メキシコ市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 207:メキシコ市場シェア(最終用途別、2024 年

図 208:トルコ市場シェア(材料別、2024 年

図 209:2024 年のトルコ市場シェア(製品別

図 210:2025 年から 2035 年までのトルコ市場規模(百万米ドル)および予測

図211:トルコ市場シェア(最終ユーザー別)、2024年

図212:GCC諸国市場シェア(素材別)、2024年

図213:GCC諸国市場シェア(製品別)、2024年

図 214:GCC 諸国市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 215:GCC 諸国市場シェア(最終用途別、2024 年

図 216:南アフリカ市場シェア(材料別、2024 年

図 217:南アフリカ市場シェア(製品別、2024 年

図 218:南アフリカの市場価値(百万米ドル)および 2025 年から 2035 年までの予測

図 219:南アフリカのエンドユーザー別市場シェア、2024 年

図 220:オーストラリアの材料別市場シェア、2024 年

図 221:オーストラリアの製品別市場シェア、2024 年

図 222:オーストラリアの市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 223:オーストラリアの市場シェア(最終用途別、2024 年

図 224:ニュージーランドの市場シェア(材料別、2024 年

図 225:ニュージーランドの市場シェア(製品別、2024 年

図 226:ニュージーランド市場規模(百万米ドル)および 2025 年から 2035 年までの予測

図 227:ニュージーランド市場シェア(最終用途別、2024 年

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/