主なポイント

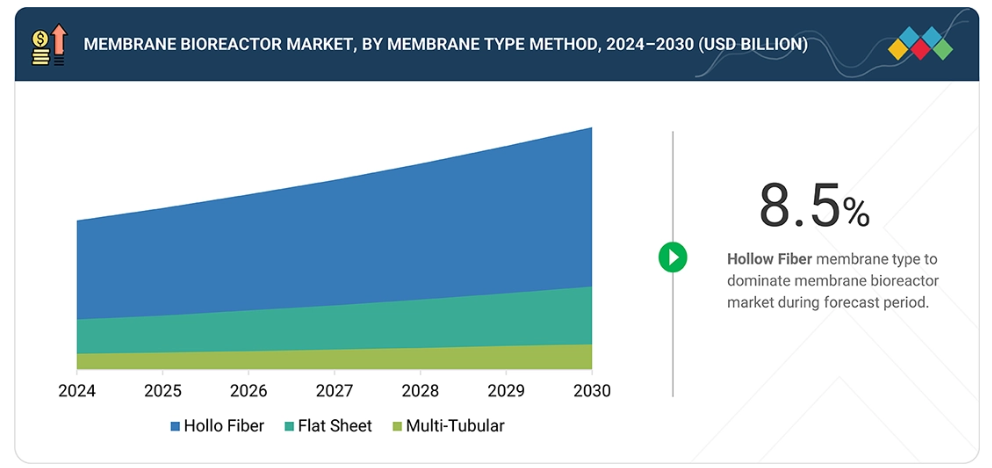

膜生物反応器市場は、中空糸膜、平板膜、および多管式膜で構成されています。平板膜の種類は、中空糸膜に比べて構造が非常に強固でメンテナンスが容易な上、目詰まりや破損のリスクが低いため、膜生物反応器市場において急速に成長している膜タイプです。

膜生物反応器市場は、水中型膜生物反応器システムと外部型膜生物反応器システムで構成されています。外部型膜生物反応器システムは、大規模用途における柔軟性と効率性から、最も急速に成長しているシステム構成です。膜モジュールにおいて、外部型構成の場合、モジュールは生物反応器の外側に設置されるため、監視やメンテナンスのための容易なアクセスが提供されます。

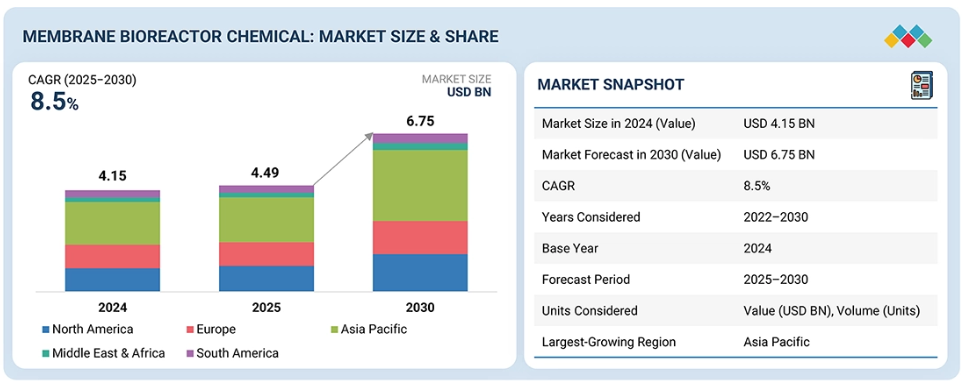

容量セグメントは、小容量、中容量、大容量で構成されています。大容量セグメントが最大の市場シェアを占めております。これは、大規模な都市ユーティリティ事業体や高処理量の産業プラントが、厳格な排出基準を伴う大量の廃水処理に膜バイオリアクターを依存しているためであり、大規模な設置が世界的な需要の主要な推進要因となっております。

用途セグメントは、都市下水処理と産業排水処理で構成されています。都市化と人口増加に伴い、効率的な下水道管理の需要が高まっていることから、都市下水処理用途が膜生物反応器市場において最も重要視されています。

アジア太平洋地域の膜生物反応器市場は、都市化と拡大する産業活動、そしてより厳格な環境規制により、高い成長率で発展しています。中国、インド、日本、韓国では、増加する廃水量の処理や、より厳しい排出基準への対応のために、膜生物反応器技術が導入されています。

主要な市場プレイヤーは、市場での存在感を強化するため、提携、協力、投資を含む有機的成長と無機的成長の両方の戦略を追求しています。例えば、ヴェオリア(フランス)、クボタ株式会社(日本)、東レ株式会社(日本)、ザイレム(アメリカ)、マン・フンメル(ドイツ)は、自治体および産業排水処理分野における膜生物反応装置の需要増加に対応するため、複数の契約や戦略的取り組みを進めております。

膜生物反応器市場は、より清浄な排水排出を求める規制圧力の高まりにより、自治体や産業がより高度な処理ソリューションを模索する中で、強い勢いを増しています。膜生物反応器システムは本質的に省スペースであり、従来の処理技術と比較してはるかに小さな設置面積で済むため、密集した都市環境での導入に最適です。さらに、廃水から貴重な資源を回収する能力は、持続可能性目標や循環型経済の目標と完全に合致しています。

顧客の顧客に影響を与えるトレンドと変革

膜バイオリアクターは、自治体排水処理や、食品・飲料、石油・ガス、パルプ・製紙、製薬、繊維産業における産業排水処理など、様々な用途で利用されています。食品・飲料、石油・ガス、製薬産業では、厳格な環境規制、技術進歩、持続可能性への取り組み、高品質な排水の必要性から、膜生物反応器への需要が高まっています。

市場エコシステム

膜生物反応器市場のエコシステムは、原材料サプライヤー、製造業者、販売業者、エンドユーザーが緊密に連携したバリューチェーンによって形成されています。クボタ、三菱ケミカルグループ、アクアテックは、先進的な膜生物反応システムの中核となる必須の膜材料、ポリマー、ろ過コンポーネントを供給しています。これらの材料は、ヴェオリア、コバラス・セパレーション・ソリューションズ、東レ、ザイレムなどの主要メーカーによって、フルスケールの膜モジュールや廃水処理ソリューションに加工され、各社が差別化された設計、エネルギー効率の高い構成、高性能な膜技術を提供しています。スペルタ、フーバー・テクノロジー、ペンテアなどの販売代理店は、地域ごとの在庫確保、システム統合支援、設置サービス、アフターサービスによるメンテナンスを通じて市場への展開を確実なものとしています。需要側では、ネスレ、コカ・コーラ、ファイザー、リライアンスなどの主要産業エンドユーザーが、製造工程全体における安定した排水品質、規制順守、水の再利用、および運用効率の実現のために膜生物反応器システムに依存しています。

地域

予測期間中、アジア太平洋地域が世界膜生物反応器市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、中国やインドなどの国々における急速な都市化、人口増加、産業活動の活発化を背景に、膜生物反応器市場で最も急速に成長しています。効率的な廃水処理への需要増加と、水不足や汚染対策のための政府によるインフラ投資が相まって、膜生物反応器の導入を促進しています。高品質で再利用可能な処理水を生成する能力は、水ストレス地域において不可欠であり、市場の拡大に寄与しています。アジア太平洋地域における環境意識の高まりは、政府が膜生物反応器システムなどの先進的な水処理技術への投資を促進する要因となっています。

膜生物反応器市場:企業評価マトリックス

膜バイオリアクター市場において、ヴェオリア(スター)は豊富な導入実績、幅広い膜製品ポートフォリオ、エンドツーエンドの廃水処理能力により主導的地位を占めております。同社のシステムはユーティリティ、工業団地、食品飲料・石油化学・製薬などの高負荷産業分野に広く導入され、規模・技術深さ・グローバルプロジェクト実行力を通じて優位性を強化しております。一方、ペンテア(新興リーダー)は、特殊な膜生物反応器構成、革新的な膜技術、多様な産業ユーザー向けに設計されたコンパクトで高効率な処理を実現するカスタマイズソリューションにより、着実に存在感を高めております。ヴェオリアが包括的な製品ラインとグローバルな事業展開で現在市場をリードしているものの、先進的で省スペース、資源回収に焦点を当てた膜生物反応器システムへの世界的な需要が高まる中、ペンテアはリーダーズ・クアドラント(上位企業層)へ進出する好位置に立っております。

主要市場プレイヤー

- Veolia (France)

- KUBOTA Corporation (Japan)

- Mann+Hummel (Germany)

- TORAY INDUSTRIES, INC. (Japan)

- Xylem (US)

- Kovalus Separation Solutions (US)

- Dupont (US)

- Mitsubishi Chemical Corporation (Japan)

- Pentair (UK)

- ALFA LAVAL (Sweden)

最近の動向

2025年8月:デュポンは、ニュージーランドのウォーターケア社およびワイカト地方自治体と提携し、ラグラン地域向けの新たな日量600万リットル(6.0 MLD)の廃水処理プラントに、同社のMemPulse膜生物反応器技術を導入いたしました。本導入は廃水処理における重要な進展であり、特にOxyMem MABR技術と組み合わせることで総窒素濃度を低減し、より厳格な環境排出基準を満たす高品質な処理水を実現します。

2024年12月:トゥルー・ウォーター社とクボタ・ウォーター・アンド・エンバイロメント・ヨーロッパ社は、廃水処理分野における戦略的提携強化に向け、協力関係深化と技術移転を目的とした東京訪問を実施し、新たな進展を遂げました。パートナーシップの最近の進展の一つとして、トゥルー・ウォーター社がオーストラリアで独立系水道事業者(Independent Water Utility)としての認可を取得し、最大5,000人規模のコミュニティ向けに持続可能な廃水ソリューションを共同で提供することが可能となりました。両社は現在、クボタの最新膜生物反応器技術とコンパクトなモジュール式オンサイト処理プラントの統合に注力しており、日本のエンジニアリングとISO認証システムをトゥルー・ウォーター社の運用経験と組み合わせ、オーストラリア市場への展開を目指しています。

2024年6月:スエズとヴァンシ・コンストラクション・グラン・プロジェは、セルビア政府とベオグラード初の廃水処理場建設に関する契約を締結いたしました。これにより、同社はドナウ川とサヴァ川の保護、水質汚染の軽減、そして住民の生活水準向上に貢献いたしました。

2023年1月:世界をリードする水技術企業ザイレムは、エヴォクア・ウォーター・テクノロジーズLLCを買収いたしました。これにより統合された企業は、世界最大の純粋な水技術企業となりました。本買収により、エヴォクアの最先端処理ソリューションとサービスを統合することで、水不足や水質といった重大な水課題への対応能力が強化されました。

2023年1月:コヴァラス・セパレーション・ソリューションズ(KSS)は、北米の産業顧客向けに嫌気性廃水処理技術を提供するため、アカナ社と提携いたしました。アカナ社とKSSの経験を組み合わせることで、移動床バイオフィルム反応器(MBBR)、膜バイオリアクター、逆浸透(RO)技術を活用し、様々な産業廃水処理の課題に対応することが可能となります。

1 はじめに 28

1.1 調査目的 28

1.2 市場定義 28

1.3 調査範囲 29

1.3.1 対象範囲と除外範囲 30

1.3.2 対象年次 30

1.4 対象通貨 31

1.5 対象単位 31

1.6 ステークホルダー 31

1.7 変更点の概要 31

2 調査方法論 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 二次情報源の一覧 33

2.1.1.2 二次情報源からの主要データ 34

2.1.2 一次データ 34

2.1.2.1 一次インタビュー参加者一覧―需要側および供給側 35

2.1.2.2 一次情報源からの主要データ 35

2.1.2.3 一次インタビューの内訳 36

2.1.2.4 産業専門家からの知見 36

2.2 市場規模の推定 36

2.2.1 ボトムアップアプローチ 37

2.2.2 トップダウンアプローチ 37

2.3 予測数値の算出 38

2.4 データの三角測量 39

2.5 要因分析 40

2.6 調査の前提条件 40

2.7 調査の限界とリスク評価 41

3 エグゼクティブサマリー 42

3.1 主な知見と市場のハイライト 42

3.2 主要市場参加者:シェアに関する洞察と戦略的展開 43

3.3 膜式生物反応器(MBR)市場を形成する破壊的トレンド 44

3.4 高成長セグメントと新興フロンティア 45

3.5 市場規模、成長率、および予測の概要 46

4 プレミアムインサイト 47

4.1 膜生物反応器市場におけるプレイヤーにとっての魅力的な機会 47

4.2 膜の種類別膜生物反応器市場 47

4.3 膜バイオリアクター市場、システム構成別 48

4.4 膜バイオリアクター市場、用途別 48

4.5 膜バイオリアクター市場、国別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 厳格な環境規制および基準 51

5.2.1.2 水資源の枯渇と淡水供給量の制限 52

5.2.1.3 水処理における化学処理から膜処理への移行 52

5.2.1.4 増加する給水・灌漑プロジェクトの数 52

5.2.2 抑制要因 53

5.2.2.1 従来システムよりもコスト集約的な技術 53

5.2.2.2 MBRシステムにおける膜汚染による運用負担 53

5.2.2.3 初期資本投資額の高さ 54

5.2.3 機会 54

5.2.3.1 高品質な排水に対する需要の増加 54

5.2.3.2 MBRシステムと高度技術の統合 54

5.2.4 課題 55

5.2.4.1 MBR技術の運用上の困難さとプロセス感度 55

5.2.4.2 MBRの実現可能性に影響を与える高いエネルギー消費量 55

5.3 未充足ニーズと空白領域 56

5.3.1 MBR市場における未充足ニーズ 56

5.3.2 未開拓分野における機会 56

5.4 相互接続された市場とセクター横断的機会 57

5.4.1 相互接続された市場 57

5.4.2 セクター横断的機会 57

5.5 新興ビジネスモデルとエコシステムの変化 58

5.5.1 新興ビジネスモデル 58

5.5.2 エコシステムの変化 58

5.6 ティア1/2/3プレイヤーによる戦略的動き 58

6 産業動向 59

6.1 ポーターの5つの力分析 59

6.1.1 購買者の交渉力 59

6.1.2 供給者の交渉力 60

6.1.3 新規参入の脅威 60

6.1.4 代替品の脅威 60

6.1.5 競争の激しさ 60

6.2 マクロ経済指標 61

6.2.1 はじめに 61

6.2.2 GDPの動向と予測 61

6.3 バリューチェーン分析 62

6.3.1 原材料供給業者 63

6.3.2 製造業者 63

6.3.3 流通業者 63

6.3.4 最終消費者 63

6.4 エコシステム分析 64

6.5 価格分析 65

6.5.1 主要企業別平均販売価格(2024年) 65

6.5.2 地域別平均販売価格(2022年~2024年) 65

6.6 貿易分析 66

6.6.1 輸入シナリオ(HSコード841989) 66

6.6.2 輸出シナリオ(HSコード841989) 67

6.7 主要カンファレンスおよびイベント(2026年) 68

6.8 顧客ビジネスに影響を与えるトレンド/ディスラプション 68

6.9 投資および資金調達シナリオ 69

6.10 ケーススタディ分析 69

6.10.1 ADI MBRがAGPの拡張バイオディーゼルプラントにおける廃水処理課題を解決

69

6.10.2 KSS、サンパウロの石油化学ハブ向けに高品質な再利用水を供給 70

6.10.3 BIO-CEL L+480のアップグレードがカジノの廃水処理を変革 70

6.11 2025年アメリカ関税が膜バイオリアクター市場に与える影響 71

6.11.1 はじめに 71

6.11.2 主な関税率 71

6.11.3 価格影響分析 72

6.11.4 国・地域への影響 72

6.11.4.1 アメリカ 72

6.11.4.2 ヨーロッパ 72

6.11.4.3 アジア太平洋地域 73

6.11.5 最終用途産業への影響 73

7 技術、特許、デジタル、

および AI の採用による戦略的破壊 74

7.1 主要な新興技術 74

7.1.1 MBR / 廃水処理プラントの AI 対応デジタルツイン (DT) 74

7.1.2 バイオチャール補助型MBR 74

7.2 補完的技術 75

7.2.1 嫌気性膜バイオリアクター(ANMBR)および資源回収型バイオリアクター 75

7.3 技術/製品ロードマップ 76

7.3.1 短期(2025–2027年)|基盤構築と初期商業化 76

7.3.2 中期(2027–2030年)|拡大と標準化 76

7.3.3 長期 (2030–2035+)|大規模商業化と市場変革 77

7.4 特許分析 77

7.4.1 はじめに 77

7.4.2 方法論 77

7.4.3 文書タイプ 77

7.4.4 知見 78

7.4.5 特許の法的状況 79

7.4.6 管轄区域分析 79

7.4.7 主要出願者 80

7.4.8 過去10年間の特許権者トップ10 80

7.5 将来の応用分野 81

7.5.1 産業用水の再利用とゼロ液体排出(ZLD) 81

7.5.2 高毒性物質および微量汚染物質の除去 82

7.5.3 極限環境処理 82

7.5.4 飲料水の再利用 83

7.5.5 分散型およびパッケージ型システム 83

7.6 MBR市場におけるAI/汎用AIの影響 83

7.6.1 主要なユースケースと市場の可能性 84

7.6.2 MBR処理におけるベストプラクティス 84

7.6.3 MBR市場におけるAI導入事例 85

7.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 85

7.6.5 MBR市場における生成AI導入に対する顧客の準備状況 86

8 持続可能性と規制環境 87

8.1 地域規制とコンプライアンス 87

8.1.1 規制機関、政府機関、その他の組織 87

8.1.2 産業標準 89

8.2 サステナビリティへの取り組み 90

8.3 サステナビリティへの影響と規制政策の取り組み 90

8.4 認証、表示、および環境基準 91

9 顧客環境と購買行動 92

9.1 意思決定プロセス 92

9.2 主要なステークホルダーと購買基準 93

9.2.1 購買プロセスにおける主要なステークホルダー 93

9.2.2 購買基準 94

9.3 導入障壁と内部課題 96

9.4 様々な最終用途産業における未充足ニーズ 97

9.5 市場の収益性 98

9.5.1 収益の可能性 98

9.5.2 コストの動向 98

9.5.3 主要エンドユーザー産業における利益率の機会 98

10 膜バイオリアクター市場(システム構成別) 99

10.1 はじめに 100

10.2 水中型MBR 101

10.2.1 外部リサイクルポンプが不要、エネルギー消費量の削減、コンパクトな設置面積を実現 101

10.3 外部型MBR 102

10.3.1 設置の容易さ、設置面積の小ささ、効率的なタグ除去、および膜交換時間の短縮 102

11 膜の種類別膜生物反応器市場 103

11.1 はじめに 104

11.2 中空糸型 105

11.2.1 高い表面積対体積比により、コンパクトな設置面積で大きなろ過面積を実現 105

11.3 平板型 106

11.3.1 シンプルな設計により、設置、保守、

および洗浄が容易です 106

11.4 マルチチューブラー 106

11.4.1 高い機械的強度、運用上の柔軟性、

およびファウリングに対する耐性を備えています 106

12

膜バイオリアクター市場(容量別) 107

12.1 はじめに 108

12.2 小規模 109

12.2.1 少量廃水処理のための持続可能な選択肢 109

12.3 中規模 110

12.3.1 浮遊物質、病原体、および栄養塩を効果的に除去 110

12.4 大規模 110

12.4.1 優れた排水品質を実現する大容量MBRプラント 110

13 用途別膜バイオリアクター市場 111

13.1 はじめに 112

13.2 都市下水処理 114

13.2.1 水不足問題への対応として持続可能な水管理に焦点が当てられ、市場を牽引 114

13.3 産業排水処理 114

13.3.1 食品・飲料 114

13.3.1.1 飲料加工で発生する廃水を制御するための利用増加が市場を牽引 114

13.3.2 石油・ガス 115

13.3.2.1 有害物質を除去し、再利用可能な処理水を提供できる能力が需要を牽引 115

13.3.3 パルプ・製紙 115

13.3.3.1 反応プロセスにおけるスラッジ発生量の低減が需要を牽引 115

13.3.4 医薬品 116

13.3.4.1 優れた消毒能力と高品質な排水を提供できることが需要を促進 116

13.3.5 その他の産業排水処理用途 116

14 地域別膜バイオリアクター市場 117

14.1 はじめに 118

14.2 北米 120

14.2.1 アメリカ 125

14.2.1.1 主要メーカーおよびサプライヤーの存在が需要を牽引 125

14.2.2 カナダ 127

14.2.2.1 食品・飲料、医薬品、化学処理分野が需要を牽引 127

14.2.3 メキシコ 128

14.2.3.1 戦略的石油・ガス拠点としての台頭が市場を牽引 128

14.3 ヨーロッパ 129

14.3.1 ドイツ 135

14.3.1.1 近代的な下水ネットワークへの大規模投資が市場を牽引 135

14.3.2 英国 136

14.3.2.1 高度な廃水処理および高品質な再利用ソリューションへの移行が市場を推進 136

14.3.3 フランス 137

14.3.3.1 2030年までに除染施設への支出を20%増加させる政府計画が市場を推進 137

14.3.4 イタリア 139

14.3.4.1 老朽化した供給ネットワークに伴う廃水再利用、海水淡水化、高度生物処理が市場を牽引 139

14.3.5 スペイン 140

14.3.5.1 廃水処理・再利用インフラのアップグレード投資が市場を牽引 140

14.3.6 ロシア 141

14.3.6.1 石油化学、鉱業、製造業に対する規制圧力による汚染負荷削減が市場を牽引 141

14.3.7 トルコ 143

14.3.7.1 循環型水システムへの注目の高まりが市場成長を促進 143

14.3.8 その他のヨーロッパ諸国 144

14.4 アジア太平洋地域 145

14.4.1 中国 151

14.4.1.1 グリーン技術と外国投資に対する政府の優遇措置が市場を牽引 151

14.4.2 日本 153

14.4.2.1 処理能力の拡大と水再利用の促進に向けた都市下水道システムの改善に重点を置き、市場を牽引 153

14.4.3 インド 154

14.4.3.1 廃水処理技術の採用増加と、清潔な水を必要とする都市人口の増加が市場を牽引 154

14.4.4 韓国 155

14.4.4.1 スマート水管理システムへの投資増加が市場を牽引 155

14.4.5 オーストラリア 157

14.4.5.1 環境意識の高まり、厳格な廃水規制、都市化の進展が市場を牽引 157

14.4.6 その他のアジア太平洋地域 158

14.5 中東・アフリカ 160

14.5.1 GCC諸国 165

14.5.1.1 サウジアラビア 166

14.5.1.1.1 産業用および下水処理用途における廃水処理への投資増加が市場成長に寄与する見込み 166

14.5.1.2 その他のGCC諸国 167

14.5.2 エジプト 168

14.5.2.1 市場を牽引する、廃水処理能力の向上と深刻な水不足への対応の必要性 168

14.5.3 南アフリカ 170

14.5.3.1

持続可能な水管理の必要性が市場を推進する 170

14.5.4 その他中東・アフリカ地域 171

14.6 南アメリカ 172

14.6.1 ブラジル 177

14.6.1.1 産業基盤の拡大が市場を促進する 177

14.6.2 アルゼンチン 178

14.6.2.1 既存水処理施設の近代化が市場を牽引 178

14.6.3 南米アメリカその他 179

15 競争環境 181

15.1 概要 181

15.2 主要企業の戦略/勝つための権利 181

15.3 収益分析(2022年~2024年) 184

15.4 市場シェア分析(2024年) 185

15.5 企業評価と財務指標(2024年) 187

15.6 ブランド/製品比較分析 188

15.7 企業評価マトリックス:主要プレイヤー、2024年 189

15.7.1 スター企業 189

15.7.2 新興リーダー企業 189

15.7.3 普及型プレイヤー 189

15.7.4 参加企業 189

15.7.5 企業フットプリント:主要プレイヤー、2024年 191

15.7.5.1 企業フットプリント 191

15.7.5.2 地域別フットプリント 192

15.7.5.3 膜タイプ別フットプリント 193

15.7.5.4 システム構成別フットプリント 194

15.7.5.5 用途別フットプリント 195

15.7.5.6 生産能力別フットプリント 196

15.8 企業評価マトリックス:スタートアップ/中小企業、2024年 197

15.8.1 先進的企業 197

15.8.2 対応力のある企業 197

15.8.3 ダイナミックな企業 197

15.8.4 スタート地点 197

15.8.5 競争力ベンチマーキング:主要スタートアップ/中小企業、2024年 199

15.8.5.1 主要スタートアップ/中小企業リスト 199

15.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 200

15.9 競合状況 201

15.9.1 製品発表 201

15.9.2 取引事例 201

15.9.3 事業拡大 203

16 企業プロファイル 204

16.1 主要企業 204

16.1.1 ヴェオリア 204

16.1.1.1 事業概要 204

16.1.1.2 提供製品・ソリューション・サービス 205

16.1.1.3 最近の動向 207

16.1.1.3.1 取引事例 207

16.1.1.4 MnMの見解 208

16.1.1.4.1 主な強み 208

16.1.1.4.2 戦略的選択 208

16.1.1.4.3 弱みと競合上の脅威 208

16.1.2 クボタ株式会社 209

16.1.2.1 事業概要 209

16.1.2.2 提供製品・ソリューション・サービス 210

16.1.2.3 最近の動向 211

16.1.2.3.1 取引事例 211

16.1.2.4 MnMの見解 211

16.1.2.4.1 主な強み 211

16.1.2.4.2 戦略的選択 211

16.1.2.4.3 弱みと競合上の脅威 211

16.1.3 ザイレム 212

16.1.3.1 事業概要 212

16.1.3.2 提供製品・ソリューション・サービス 213

16.1.3.3 最近の動向 214

16.1.3.3.1 取引 214

16.1.3.4 MnMの見解 214

16.1.3.4.1 主な強み 214

16.1.3.4.2 戦略的選択 214

16.1.3.4.3 弱みと競合上の脅威 214

16.1.4 東レ株式会社 215

16.1.4.1 事業概要 215

16.1.4.2 提供製品・ソリューション・サービス 216

16.1.4.3 最近の動向 217

16.1.4.3.1 事業拡大 217

16.1.4.4 MnMの見解 217

16.1.4.4.1 主な強み 217

16.1.4.4.2 戦略的選択 217

16.1.4.4.3 弱みと競合上の脅威 218

16.1.5 MANN+HUMMEL 219

16.1.5.1 事業概要 219

16.1.5.2 提供製品・ソリューション・サービス 220

16.1.5.3 MnMの見解 221

16.1.5.3.1 主な強み 221

16.1.5.3.2 戦略的選択 221

16.1.5.3.3 弱みと競合上の脅威 221

16.1.6 三菱化学株式会社 222

16.1.6.1 事業概要 222

16.1.6.2 提供製品・ソリューション・サービス 223

16.1.6.3 MnMの見解 223

16.1.6.3.1 主な強み 223

16.1.6.3.2 戦略的選択 223

16.1.6.3.3 弱みと競合上の脅威 223

16.1.7 コヴァラス分離ソリューション 224

16.1.7.1 事業概要 224

16.1.7.2 提供製品・ソリューション・サービス 224

16.1.7.3 最近の動向 225

16.1.7.3.1 新製品発売 225

16.1.7.3.2 取引 225

16.1.7.4 MnMの見解 226

16.1.8 デュポン 227

16.1.8.1 事業概要 227

16.1.8.2 提供製品・ソリューション・サービス 228

16.1.8.3 最近の動向 228

16.1.8.3.1 取引 228

16.1.8.4 MnMの見解 229

16.1.9 アルファ・ラバル 230

16.1.9.1 事業概要 230

16.1.9.2 提供製品・ソリューション・サービス 231

16.1.9.3 MnMの見解 232

16.1.10 ペンテア 233

16.1.10.1 事業概要 233

16.1.10.2 提供製品・ソリューション・サービス 235

16.1.10.3 当社の見解 235

16.1.11 CITIC ENVIRONMENTAL TECHNOLOGIES CO., LTD. 236

16.1.11.1 事業概要 236

16.1.11.2 提供製品・ソリューション・サービス 236

16.1.11.3 最近の動向 237

16.1.11.3.1 取引実績 237

16.1.11.4 MnMの見解 237

16.1.12 アクアテック 238

16.1.12.1 事業概要 238

16.1.12.2 提供製品・ソリューション・サービス 238

16.1.12.3 最近の動向 239

16.1.12.3.1 事業拡大 239

16.1.12.4 MnMの見解 239

16.1.13 MEMBION GMBH 240

16.1.13.1 事業概要 240

16.1.13.2 提供製品・ソリューション・サービス 240

16.1.13.3 最近の動向 241

16.1.13.3.1 取引実績 241

16.1.13.4 MnMの見解 241

16.2 その他の主要企業 242

16.2.1 B&P WATER TECHNOLOGIES S.R.L. 242

16.2.2 BERGHOF MEMBRANE TECHNOLOGY GMBH 243

16.2.3 フーバー社 244

16.2.4 レンテック社 244

16.2.5 トライクア・インターナショナル 245

16.2.6 ヴェールレ・ヴェルク AG 246

16.2.7 ヨーロッパ・メンブレン 246

16.2.8 シグマダフ 247

16.2.9 アクアマッチ 248

16.2.10 日立製作所 249

16.2.11 クリアアクア技術社 250

16.2.12 ハイドロテック 251

16.2.13 ヒナダ 252

17 付録 253

17.1 ディスカッションガイド 253

17.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 256

17.3 カスタマイズオプション 258

17.4 関連レポート 258

17.5 著者詳細 259

表1 主要国・地域別 水質汚染関連規制 51

表2 主要動向と戦略的焦点 58

表3 MBR市場:ポーターの5つの力による影響 61

表4 主要国別GDP変化率(2021~2029年) 61

表5 MBR市場:エコシステムにおける企業の役割 64

表6 主要用途別MBR平均販売価格帯(主要企業別、2024年、米ドル/ユニット) 65

表7 地域別MBR平均販売価格(2022-2024年、米ドル/KT) 66

表7 地域別MBR平均販売価格、2022~2024年(ドル/千トン) 66

表8 MBR市場:主要会議・イベント一覧、2026年 68

表9 米国調整済み相互関税率 71

表10 特許総数 78

表11 特許保有者トップ10 80

表12 主な用途と市場潜在力 84

表13 ベストプラクティス:主要企業による注目すべき産業慣行 84

表14 MBR市場:AI導入に関連する事例研究 85

表15 相互接続された隣接エコシステムと市場プレイヤーへの影響 85

表16 南米アメリカ:規制機関、政府機関、

その他の組織 87

表17 ヨーロッパ:規制機関、政府機関、

その他の組織 88

表18 アジア太平洋地域:規制機関、政府機関、

その他の組織 88

表19 その他の地域(ROW):規制機関、政府機関、

その他の組織 89

表20 MBR市場におけるグローバル基準 89

表21 MBR市場における認証、表示、および環境基準 91

表22 主要用途における購買プロセスへのステークホルダーの影響度(%) 93

表23 主要用途別の主要購買基準 94

表24 MBR市場:主要エンドユーザー産業における未充足ニーズ 97

表25 膜バイオリアクター市場、システム構成別、

2022–2024年(台数) 100

表26 膜バイオリアクター市場:システム構成別、

2025–2030年(台数) 100

表27 膜バイオリアクター市場:システム構成別、

2022–2024年(百万米ドル) 101

表28 膜バイオリアクター市場、システム構成別、

2025–2030年(百万米ドル) 101

表29 膜バイオリアクター市場、膜の種類別、2022–2024年(台) 104

表30 膜バイオリアクター市場、膜の種類別、2025–2030年(台) 105

表31 膜バイオリアクター市場、膜の種類別、

2022–2024年(百万米ドル) 105

表32 膜バイオリアクター市場、膜の種類別、

2025–2030年(百万米ドル) 105

表33 膜バイオリアクター市場、容量別、2022年~2024年(台) 108

表34 膜バイオリアクター市場、容量別、2025年~2030年(台) 109

表35 膜バイオリアクター市場、容量別、2022年~2024年(百万米ドル) 109

表36 膜バイオリアクター市場、容量別、2025年~2030年 (百万米ドル) 109

表37 膜バイオリアクター市場、用途別、2022–2024年(台数) 112

表38 膜バイオリアクター市場、用途別、2025–2030年(台数) 113

表39 膜バイオリアクター市場、用途別、2022年~2024年(百万米ドル) 113

表40 膜バイオリアクター市場、用途別、2025年~2030年(百万米ドル) 113

表41 膜バイオリアクター市場、地域別、2022年~2024年(台数) 118

表42 膜バイオリアクター市場、地域別、2025年~2030年(台数) 119

表43 膜バイオリアクター市場、地域別、2022年~2024年(百万米ドル) 119

表44 膜バイオリアクター市場、地域別、2025年~2030年(百万米ドル) 119

表45 北米:膜バイオリアクター市場、

国別、2022年~2024年(台数) 121

表46 北米:膜バイオリアクター市場、

国別、2025–2030年(台数) 121

表47 北米:膜バイオリアクター市場、

国別、2022–2024年 (百万米ドル) 121

表48 北米:膜バイオリアクター市場、

国別、2025–2030年(百万米ドル) 121

表49 北米: 膜バイオリアクター市場、

膜の種類別、2022–2024年(台) 122

表50 北米:膜バイオリアクター市場、

膜の種類別、2025–2030年(台) 122

表51 北米:膜バイオリアクター市場、

膜の種類別、2022年~2024年(百万米ドル) 122

表52 北米:膜バイオリアクター市場、

膜の種類別、2025年~2030年 (百万米ドル) 122

表53 北米:膜バイオリアクター市場、

システム構成別、2022年~2024年(台数) 123

表54 南米アメリカ:膜バイオリアクター市場、

システム構成別、2025年~2030年(台数) 123

表55 南米アメリカ:膜バイオリアクター市場、

システム構成別、2022年~2024年 (百万米ドル) 123

表56 北米:膜バイオリアクター市場、

システム構成別、2025年~2030年(百万米ドル) 123

表57 南米アメリカ:膜バイオリアクター市場、

用途別、2022年~2024年(台数) 124

表58 南米アメリカ:膜バイオリアクター市場、

用途別、2025年~2030年(台数) 124

表59 南米アメリカ:膜バイオリアクター市場、

用途別、2022年~2024年 (百万ドル) 124

表60 北米:膜バイオリアクター市場、

用途別、2025年~2030年(百万ドル) 125

表61 アメリカ:膜バイオリアクター市場、用途別、2022年~2024年(台数) 126

表62 アメリカ:膜バイオリアクター市場、用途別、2025–2030年(台数) 126

表63 アメリカ:膜バイオリアクター市場、用途別、

2022–2024年(百万ドル) 126

表64 アメリカ:膜バイオリアクター市場、用途別、

2025年~2030年(百万ドル) 126

表65 カナダ:膜バイオリアクター市場、用途別、

2022年~2024年(台数) 127

表66 カナダ:膜バイオリアクター市場、用途別、

2025–2030年(台数) 127

表67 カナダ:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 128

表68 カナダ:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 128

表69 メキシコ:膜バイオリアクター市場、用途別、

2022–2024年(台数) 128

表70 メキシコ:膜バイオリアクター市場、用途別、

2025年~2030年(台) 129

表71 メキシコ: 膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 129

表72 メキシコ:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 129

表73 ヨーロッパ:膜バイオリアクター市場、国別、2022–2024年(台数) 130

表74 ヨーロッパ:膜バイオリアクター市場、国別、2025–2030年(台数) 130

表75 ヨーロッパ:膜バイオリアクター市場、国別、

2022–2024年(百万米ドル) 131

表76 ヨーロッパ:膜バイオリアクター市場、国別、

2025–2030年(百万米ドル) 131

表77 ヨーロッパ:膜バイオリアクター市場、膜の種類別、

2022年~2024年(台数) 131

表78 ヨーロッパ:膜バイオリアクター市場、膜の種類別、

2025–2030年(台数) 132

表79 ヨーロッパ:膜バイオリアクター市場、膜の種類別、

2022–2024年(百万米ドル) 132

表80 ヨーロッパ:膜の種類別膜バイオリアクター市場、

2025–2030年(百万米ドル) 132

表81 ヨーロッパ:システム構成別膜バイオリアクター市場、

2022–2024年(台数) 132

表82 ヨーロッパ:膜バイオリアクター市場、システム構成別、

2025–2030年(台数) 133

表83 ヨーロッパ:膜バイオリアクター市場、システム構成別、

2022–2024年(百万米ドル) 133

表84 ヨーロッパ:膜バイオリアクター市場、システム構成別、

2025–2030年(百万米ドル) 133

表85 ヨーロッパ:膜バイオリアクター市場、用途別、

2022–2024年(台数) 133

表86 ヨーロッパ:膜バイオリアクター市場、用途別、

2025–2030年(台数) 134

表87 ヨーロッパ:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 134

表88 ヨーロッパ:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 134

表89 ドイツ:膜バイオリアクター市場、用途別、

2022年~2024年(台数) 135

表90 ドイツ:膜バイオリアクター市場、用途別、

2025年~2030年(台数) 135

表91 ドイツ:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 135

表92 ドイツ:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 136

表93 英国:膜バイオリアクター市場、用途別、2022–2024年(台数) 136

表94 英国:膜バイオリアクター市場、用途別、2025–2030年(台数) 137

表95 英国:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 137

表96 英国:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 137

表97 フランス:膜バイオリアクター市場、用途別、

2022–2024年(台数) 138

表98 フランス:膜バイオリアクター市場、用途別、

2025–2030年(台数) 138

表99 フランス:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 138

表100 フランス:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 138

表101 イタリア:膜バイオリアクター市場、用途別、2022–2024年(台数) 139

表102 イタリア:膜バイオリアクター市場、用途別、2025–2030年(台数) 139

表103 イタリア:膜バイオリアクター市場、用途別、

2022–2024年 (百万米ドル) 140

表104 イタリア:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 140

表105 スペイン:膜バイオリアクター市場、用途別、2022–2024年(台数) 140

表106 スペイン:膜バイオリアクター市場、用途別、2025–2030年(台) 141

表107 スペイン:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 141

表108 スペイン:膜バイオリアクター市場、用途別、

2025年~2030年(百万米ドル) 141

表109 ロシア:膜バイオリアクター市場、用途別、2022年~2024年(台数) 142

表110 ロシア:膜バイオリアクター市場、用途別、2025–2030年(台) 142

表111 ロシア:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 142

表112 ロシア:膜バイオリアクター市場、用途別、

2025–2030年 (百万米ドル) 142

表113 トルコ:膜バイオリアクター市場、用途別、

2022–2024年(台数) 143

表114 トルコ:膜バイオリアクター市場、用途別、

2025–2030年(台数) 143

表115 トルコ:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 143

表116 トルコ:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 144

表117 ヨーロッパその他地域:膜バイオリアクター市場、

用途別、2022–2024年(台数) 144

表118 ヨーロッパその他地域:膜バイオリアクター市場、

用途別、2025–2030年(台) 144

表119 ヨーロッパその他地域:膜バイオリアクター市場、

用途別、2022年~2024年(百万米ドル) 145

表120 ヨーロッパその他地域:膜バイオリアクター市場、

用途別、2025年~2030年(百万米ドル) 145

表121 アジア太平洋地域:膜バイオリアクター市場、

国別、2022–2024年(台数) 146

表122 アジア太平洋地域:膜バイオリアクター市場、

国別、2025–2030年(台数) 147

表123 アジア太平洋地域:膜バイオリアクター市場、

国別、2022年~2024年(百万米ドル) 147

表124 アジア太平洋地域:膜バイオリアクター市場、

国別、2025–2030年(百万米ドル) 147

表125 アジア太平洋地域:膜バイオリアクター市場、

膜の種類別、2022年~2024年(台) 148

表126 アジア太平洋地域:膜バイオリアクター市場、

膜の種類別、2025年~2030年(台) 148

表127 アジア太平洋地域:膜バイオリアクター市場、

膜の種類別、2022–2024年(百万米ドル) 148

表128 アジア太平洋地域:膜バイオリアクター市場、

膜の種類別、2025年~2030年(百万米ドル) 148

表129 アジア太平洋地域:膜バイオリアクター市場、

システム構成別、2022年~2024年 (台) 149

表130 アジア太平洋地域:膜バイオリアクター市場、

システム構成別、2025–2030年(台) 149

表131 アジア太平洋地域:膜バイオリアクター市場、

システム構成別、2022年~2024年(百万米ドル) 149

表132 アジア太平洋地域:膜バイオリアクター市場、

システム構成別、2025年~2030年(百万米ドル) 149

表133 アジア太平洋地域:膜バイオリアクター市場、

用途別、2022年~2024年 (台) 150

表134 アジア太平洋地域:膜バイオリアクター市場、

用途別、2025年~2030年(台) 150

表135 アジア太平洋地域:膜バイオリアクター市場、

用途別、2022年~2024年 (百万米ドル) 150

表136 アジア太平洋地域:膜バイオリアクター市場、

用途別、2025年~2030年(百万米ドル) 151

表137 中国:膜バイオリアクター市場、用途別、2022年~2024年(台数) 152

表138 中国:膜バイオリアクター市場、用途別、2025年~2030年(台数) 152

表139 中国:膜バイオリアクター市場、用途別、

2022年~2024年(百万米ドル) 152

表140 中国:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 152

表141 日本:膜バイオリアクター市場、用途別、2022–2024年(台数) 153

表142 日本:膜バイオリアクター市場、用途別、2025–2030年(台数) 153

表143 日本:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 154

表144 日本:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 154

表145 インド:膜バイオリアクター市場、用途別、2022–2024年(台数) 155

表146 インド:膜バイオリアクター市場、用途別、2025–2030年(台数) 155

表147 インド:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 155

表148 インド:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 155

表149 韓国:膜バイオリアクター市場、用途別、

2022–2024年(台数) 156

表150 韓国:膜バイオリアクター市場、用途別、

2025–2030年(台数) 156

表151 韓国:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 156

表152 韓国:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 157

表153 オーストラリア:膜バイオリアクター市場、用途別、

2022–2024年(台数) 157

表154 オーストラリア:膜バイオリアクター市場、用途別、

2025–2030年(台数) 158

表155 オーストラリア:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 158

表156 オーストラリア: 膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 158

表157 アジア太平洋地域その他:膜バイオリアクター市場、

用途別、2022–2024年(台数) 159

表158 アジア太平洋地域その他:膜バイオリアクター市場、

用途別、2025–2030年(台数) 159

表159 アジア太平洋地域その他:膜バイオリアクター市場、

用途別、2022–2024年(百万米ドル)

159

表160 アジア太平洋地域その他:膜バイオリアクター市場、

用途別、2025年~2030年(百万米ドル) 159

表161 中東・アフリカ地域:膜バイオリアクター市場、

国別、2022年~2024年(台数) 160

表162 中東・アフリカ地域:膜バイオリアクター市場、

国別、2025年~2030年(台数) 161

表163 中東・アフリカ地域:膜バイオリアクター市場、

国別、2022年~2024年(百万米ドル) 161

表164 中東・アフリカ地域:膜バイオリアクター市場、

国別、2025年~2030年 (百万米ドル) 161

表165 中東・アフリカ地域:膜バイオリアクター市場、

膜の種類別、2022年~2024年 (台) 162

表166 中東・アフリカ地域:膜バイオリアクター市場、

膜の種類別、2025年~2030年(台) 162

表167 中東・アフリカ地域: 膜バイオリアクター市場、

膜の種類別、2022年~2024年(百万米ドル) 162

表168 中東・アフリカ地域:膜バイオリアクター市場、

膜の種類別、2025年~2030年 (百万米ドル) 162

表169 中東・アフリカ地域:膜バイオリアクター市場、

システム構成別、2022年~2024年(台数) 163

表170 中東・アフリカ地域:膜バイオリアクター市場、

システム構成別、2025年~2030年(台数) 163

表171 中東・アフリカ地域:膜バイオリアクター市場、

システム構成別、2022年~2024年(百万米ドル) 163

表172 中東・アフリカ地域:膜バイオリアクター市場、

システム構成別、2025年~2030年(百万米ドル) 163

表173 中東・アフリカ地域:膜バイオリアクター市場、

用途別、2022年~2024年 (台) 164

表174 中東・アフリカ地域:膜バイオリアクター市場、

用途別、2025年~2030年(台) 164

表175 中東・アフリカ地域:膜バイオリアクター市場、

用途別、2022年~2024年(百万米ドル) 165

表176 中東・アフリカ地域:膜バイオリアクター市場、

用途別、2025年~2030年(百万米ドル) 165

表177 サウジアラビア:膜バイオリアクター市場、用途別、

2022–2024年(台数) 166

表178 サウジアラビア:膜バイオリアクター市場、用途別、

2025–2030年(台数) 166

表179 サウジアラビア:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 167

表180 サウジアラビア:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 167

表181 GCC諸国その他: 膜バイオリアクター市場、

用途別、2022–2024年(台) 167

表182 GCC諸国その他地域:膜バイオリアクター市場、

用途別、2025–2030年(台) 168

表183 GCC諸国その他地域:膜バイオリアクター市場、

用途別、2022年~2024年(百万米ドル) 168

表184 GCC諸国その他地域: 膜バイオリアクター市場、

用途別、2025–2030年(百万米ドル) 168

表185 エジプト:膜バイオリアクター市場、用途別、2022–2024年(台数) 169

表186 エジプト:膜バイオリアクター市場、用途別、2025年~2030年(台数) 169

表187 エジプト:膜バイオリアクター市場、 用途別、

2022–2024年(百万米ドル) 169

表188 エジプト:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 169

表189 南アフリカ:膜バイオリアクター市場、用途別、

2022–2024年(台数) 170

表190 南アフリカ:膜バイオリアクター市場、用途別、

2025–2030年(台数)

170

表191 南アフリカ:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 171

表192 南アフリカ:膜バイオリアクター市場、用途別、

2025–2030年 (百万米ドル) 171

表193 その他中東・アフリカ地域:膜バイオリアクター市場、

用途別、2022–2024年(台数) 171

表194 中東・アフリカその他地域:膜バイオリアクター市場、

用途別、2025–2030年(台数) 171

表195 中東・アフリカその他の地域:膜バイオリアクター市場、

用途別、2022–2024年 (百万米ドル) 172

表196 中東・アフリカその他の地域:膜バイオリアクター市場、

用途別、2025年~2030年(百万米ドル) 172

表197 南米アメリカ:膜バイオリアクター市場、国別、

2022–2024年(台数) 173

表198 南米アメリカ:膜バイオリアクター市場、国別、

2025–2030年(台数) 173

表199 南米アメリカ:膜バイオリアクター市場、国別、

2022–2024年(百万米ドル) 173

表200 南米アメリカ:膜バイオリアクター市場、

国別、2025–2030年(百万米ドル) 173

表201 南米アメリカ:膜バイオリアクター市場、

膜の種類別、2022–2024年(台) 174

表202 南米アメリカ:膜バイオリアクター市場、

膜の種類別、2025–2030年(台) 174

表203 南米アメリカ:膜バイオリアクター市場、

膜の種類別、2022–2024年 (百万米ドル) 174

表204 南米アメリカ:膜バイオリアクター市場、

膜の種類別、2025年~2030年 (百万米ドル) 174

表205 南米アメリカ:膜バイオリアクター市場、

システム構成別、2022–2024年(台数) 175

表206 南米アメリカ:膜バイオリアクター市場、

システム構成別、2025年~2030年(台数) 175

表207 南米アメリカ:膜バイオリアクター市場、

システム構成別、2022年~2024年 (百万米ドル) 175

表208 南米アメリカ:膜バイオリアクター市場、

システム構成別、2025–2030年(百万米ドル) 175

表209 南米アメリカ:膜バイオリアクター市場、

用途別、2022–2024年(台) 176

表210 南米アメリカ:膜バイオリアクター市場、

用途別、2025–2030年(台) 176

表211 南米アメリカ:膜バイオリアクター市場、

用途別、2022年~2024年(百万米ドル) 176

表212 南米アメリカ:膜バイオリアクター市場、

用途別、2025年~2030年 (百万米ドル) 177

表213 ブラジル:膜バイオリアクター市場、用途別、2022–2024年(台数) 177

表214 ブラジル:膜バイオリアクター市場、用途別、2025–2030年(台数) 178

表215 ブラジル:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 178

表216 ブラジル:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 178

表217 アルゼンチン:膜バイオリアクター市場、用途別、

2022–2024年(台数) 179

表218 アルゼンチン:膜バイオリアクター市場、用途別、

2025–2030年(台数) 179

表219 アルゼンチン:膜バイオリアクター市場、用途別、

2022–2024年(百万米ドル) 179

表220 アルゼンチン:膜バイオリアクター市場、用途別、

2025–2030年(百万米ドル) 179

表221 南米アメリカその他地域:膜バイオリアクター市場、

用途別、2022–2024年(台数) 180

表222 南米アメリカその他地域:膜バイオリアクター市場、

用途別、2025–2030年(台数) 180

表223 南米アメリカその他地域:膜バイオリアクター市場、

用途別、2022年~2024年(百万米ドル) 180

表224 南米アメリカその他地域:膜バイオリアクター市場、

用途別、2025年~2030年(百万米ドル) 180

表225 膜バイオリアクター市場:主要プレイヤーによる採用戦略の概要

、2021年~2025年 182

表226 膜バイオリアクター市場:競争の度合い、2024年 185

表227 膜バイオリアクター市場:地域別フットプリント 192

表228 膜バイオリアクター市場: 膜種類別地域展開状況 193

表229 膜バイオリアクター市場:システム構成別地域展開状況 194

表230 膜バイオリアクター市場:用途別地域展開状況 195

表231 膜バイオリアクター市場:容量別分布 196

表232 膜バイオリアクター市場:主要スタートアップ/中小企業一覧 199

表233 膜バイオリアクター市場:スタートアップ/中小企業の競争力ベンチマーキング 200

表234 膜バイオリアクター市場:製品発売状況(2021年1月~2025年9月) 201

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/