金属加工油剤市場における魅力的な機会

アジア太平洋地域

市場成長は、輸送機器製造業の拡大に加え、地域全体で運用効率と設備寿命への重視が高まっていることに起因します。

輸送機器製造業および金属加工業界からの需要増加が、世界の金属加工油剤市場を牽引しています。

今後5年間において、新製品の発売は市場プレイヤーにとって収益性の高い機会を提供します。

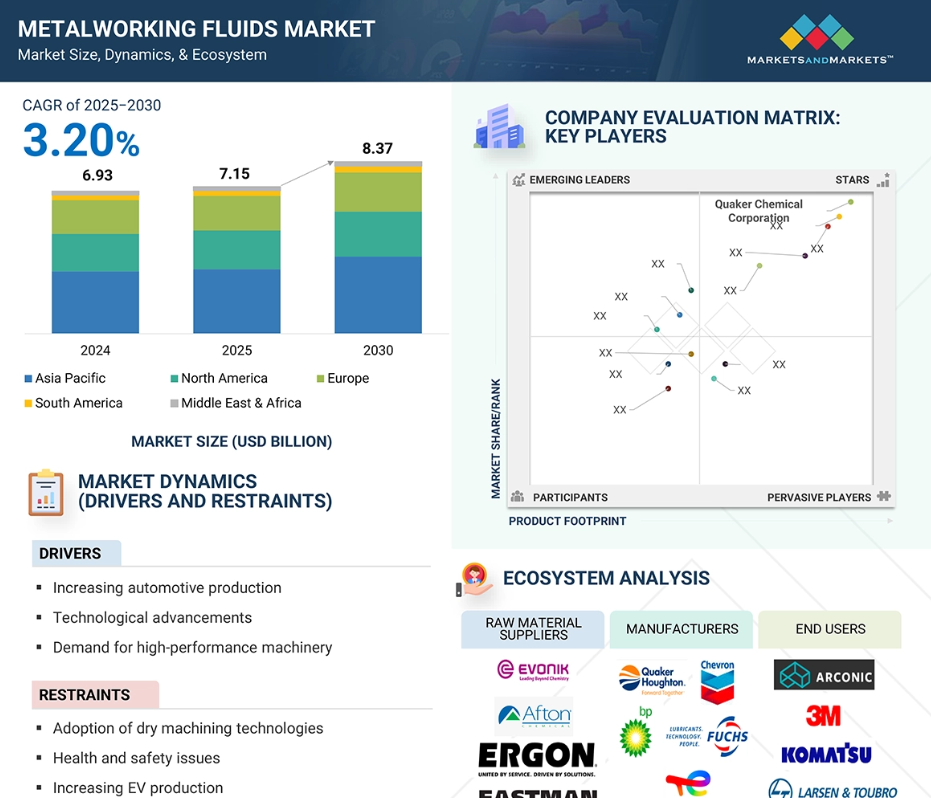

予測期間中、アジア太平洋地域は金属加工油剤市場において最も急速な成長が見込まれます。

アジア太平洋地域の市場成長は、主要経済圏における急速な都市化と工業化に起因しています。

世界の金属加工油市場動向

推進要因:技術進歩が高性能金属加工油の需要を加速

技術進歩は金属加工油業界に大きな影響を与えております。製造業者が進化する製造プロセスに適合した特殊な製品配合を求める中で、金属加工技術と自動化の革新が、精度・効率・持続可能性を向上させる高性能流体の開発を促しております。産業が自動化・精密化を基盤とした製造システムを採用する中、金属加工油剤は多様かつ厳しい条件下で一貫した性能を発揮する必要があります。こうしたニーズに応え、メーカーは潤滑性・安定性・清浄性を向上させつつ環境負荷を低減する高度な配合技術を導入しています。これらの油剤は、様々な材料・切削工具・高速加工プロセスとの適合性を確保するため、厳格な試験と認証プロセスを経ています。さらに、スマート生産技術の採用により、流体の耐久性とプロセス効率に対する期待が高まっています。その結果、市場では技術要件を確実に満たしつつ、生産性の向上、工具摩耗の最小化、設備寿命の延長を実現する流体への需要が増加しています。この傾向は、先進的な製造インフラを有する国々で特に顕著であり、ハイエンド機械への移行が、現代の生産要求を満たし長期的な運用効率を確保できる次世代金属加工流体の必要性を促進しています。

抑制要因:健康と安全への懸念

安全衛生上の問題は、金属加工油市場成長の大きな障壁となってきました。これらの油剤には潤滑剤、腐食防止剤、界面活性剤、殺菌剤などの化学添加物が配合されており、長期間の曝露により作業員に深刻な健康リスクをもたらします。潜在的な副作用には呼吸器疾患、皮膚刺激、さらには発がん性効果も含まれます。このため、保健省や規制当局はこうした懸念にますます注目しています。さらに、金属加工油液メーカーは、職場安全システム、保護具、油液取り扱い手順への多額の投資を求められており、これが運営コストを大幅に増加させています。厳格な規制条件により、職場の健康基準への適合を確保するため、金属加工油液の定期的な試験と監視が義務付けられています。非準拠は多額の罰金、法的措置、評判の低下を招く可能性があり、これにより小規模企業やコスト重視の企業がこれらの油液の使用を継続することを躊躇させる恐れがあります。加えて、低毒性流体組成やドライ加工プロセスなど、より安全な代替手段への移行傾向が強まっています。この変化により、従来の金属加工油に対する全体的な需要が減少する可能性があります。結果として、この傾向は販売数量に影響を与えるだけでなく、金属加工油メーカーに研究開発や規制対応への資源配分を迫り、利益率を圧迫しています。したがって、健康・安全上のリスクと厳格な規制は、市場拡大における主要な制約要因であり続けています。

機会:製品革新とカスタマイズ

製品革新と差別化は、金属加工油メーカーにとって不可欠な戦略となりつつあります。これらの戦略は、企業が市場競争力を維持し、エンドユーザー産業の進化する要求に適応するのに役立ちます。高度化する加工要件に対応するため、メーカーは従来型の性能基準を超える流体組成の開発に研究開発を重点的に投資しています。この取り組みは、潤滑性の向上、工具の摩擦と摩耗の最小化、より効果的な放熱、重要設備の寿命延長を目的としています。さらに、金属加工油剤は用途特化型へと進化し、材料の種類、加工プロセス、環境要因に基づいたカスタマイズソリューションを提供しています。製品性能の向上に加え、企業は統合的な油剤管理サービスを通じて顧客価値を高めています。これらのサービスには、個別対応型の油剤選定提案、使用量の最適化、廃棄物削減が含まれ、これにより製造業者はコスト削減と効率改善を実現できます。包括的なサポートと性能モニタリングを組み合わせることで、ユーザーの運用業務を簡素化し、長期的な顧客ロイヤルティを育みます。絶え間ないイノベーションの推進と差別化されたソリューションの提供により、市場プレイヤーは競争優位性を獲得し、より大きな市場シェアを獲得し、持続可能な成長を促進できます。このアプローチを採用することで、価値主導型の製造時代において、単なる製品供給者ではなく、産業生産性における信頼できるパートナーとしての地位を確立します。

課題:厳格な環境規制

金属加工分野における複雑な作業工程において、金属加工油剤は効率的な機械加工プロセスに不可欠な役割を果たします。冷却剤や油剤を含むこれらの流体は、熱の放散、摩擦の低減、設備の寿命延長に必須です。精密な機械加工の世界では、金属加工油剤の使用は長年にわたり効果的な操業の基盤となってきました。従来型の金属加工油剤は、殺菌剤、腐食防止剤、潤滑剤などの化学物質を混合して構成されることが一般的です。しかしながら、これらの物質を適切に管理しない場合、水生生態系、土壌、大気質へのリスクをもたらす可能性があります。さらに、金属削りくず、加工残渣、化学添加物で汚染された使用済み金属加工油剤の廃棄は、土地や水路を汚染することで環境問題を悪化させる恐れがあります。こうしたリスクに対応するため、世界各国の規制機関は金属加工油の環境影響を最小限に抑える厳格な規制を制定しています。これらの規制は、油剤の廃棄・保管・取り扱い・排出に関する指針を示す科学的研究や国際基準に基づいています。環境への有害物質放出を軽減するため、廃水処理技術、漏洩防止装置、封じ込めシステムの使用を義務付けています。さらに、重金属や揮発性有機化合物(VOC)など特定物質の金属加工油製品における許容濃度を制限し、環境への影響を低減しています。

世界の金属加工油市場エコシステム分析

この市場における主要企業には、確固たる地位と財務的安定性を有する金属加工油メーカーが含まれます。これらの企業は長年にわたり事業を展開し、幅広い製品ポートフォリオ、最先端の技術、そして広範な国際的な販売・マーケティングネットワークを有しています。この市場における主要企業には、クエーカー・ホートン(アメリカ)、トタルエナジーズSE(フランス)、シェブロン・コーポレーション(アメリカ)、エクソンモービル・コーポレーション(アメリカ)、PJSCルコイル(ロシア)、フックスSE(ドイツ)、出光興産株式会社(日本)、BP p.l.c.(英国)、サウジアラムコ(サウジアラビア)、中国石油化工株式会社(中国)、ケムアロー・コーポレーション(アメリカ)などが挙げられます。(日本)、BP p.l.c.(英国)、サウジアラムコ(サウジアラビア)、中国石油化工株式会社(中国)、ケムアロー社(アメリカ)などが挙げられます。

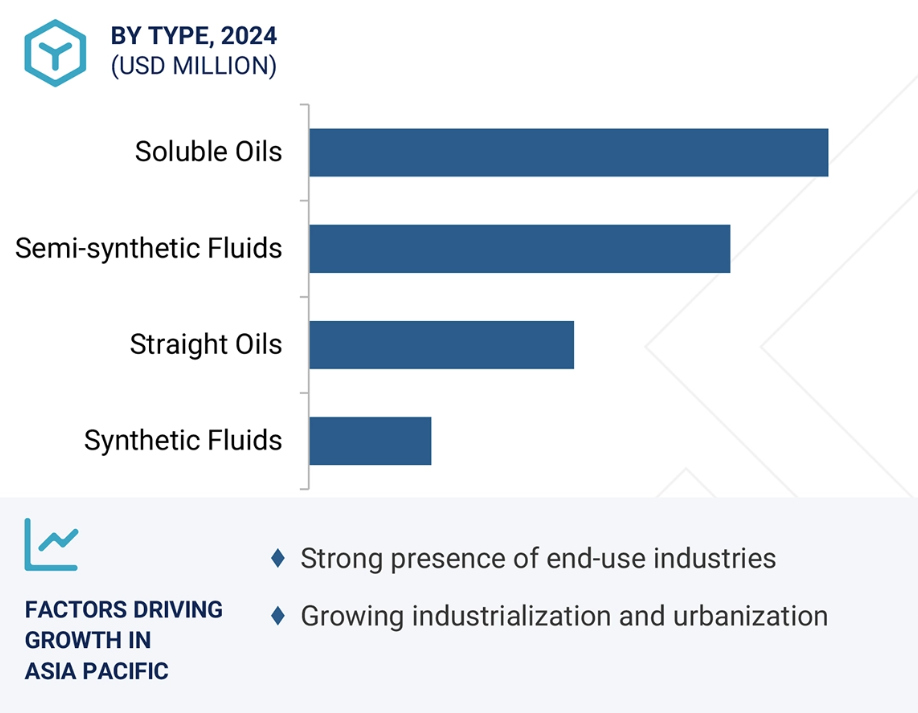

種類別では、2024年の金属加工油市場において、半合成油セグメントが第2位のシェアを占めました。

種類別では、2024年の金属加工油市場において、半合成油セグメントが第2位のシェアを占めました。このセグメントは、水溶性油と合成流体の両方の利点を兼ね備えたバランスの取れた組成により、さらに勢いを増しています。半合成潤滑油は、従来の水溶性油と比較して潤滑性の向上、優れた冷却能力、泡立ちの低減を実現しており、切削、フライス加工、研削、穴あけなどのほとんどの金属加工作業に適しています。中程度から過酷な加工条件下でも競争力のある性能を発揮するため、自動車、一般エンジニアリング、重機産業において選ばれています。

半合成流体の主な利点の一つは、ミストの発生や微生物の繁殖を抑え、より清潔な作業環境を実現できることです。これにより作業員の安全性が向上し、流体の寿命も延長されます。また半合成流体はメンテナンス頻度が低く、集中管理システムとの相性も良いため、運用コスト全体の削減につながります。性能基準と環境規制の両方を満たす製品を目指すメーカーにおいて、半合成流体の採用が拡大しています。その効果と利点は従来型製品に対する魅力的な代替案となり、国際的な金属加工油市場において強力な競争力を有する製品として位置づけられています。

最終用途産業別では、輸送機器製造業が世界の金属加工油市場で最大のシェアを占めました

最終用途産業別では、輸送機器製造業が金属加工油市場で最大のシェアを占めました。これは、自動車、航空機、鉄道輸送、船舶の製造に多数の金属加工工程が関与するためです。これらの産業では切削、研削、穴あけ、成形など多様な機械加工が行われ、いずれも精度、高品質な表面仕上げ、工具寿命の延長を実現する効果的な金属加工油を必要とします。この産業における生産の複雑さと規模の大きさから、効率的な潤滑、冷却、腐食防止を実現できる高度な流体への需要は不可欠です。

さらに、電気自動車(EV)、軽量部品、高性能輸送システムの生産拡大に伴い、アルミニウムやマグネシウムなどの新素材に適した高性能金属加工油への需要がさらに高まっています。規制当局による効率化、エネルギー消費削減、排出量低減への圧力の高まりも、メーカーが高性能でエコフレンドリーな金属加工用流体の採用を促進する要因となっています。加えて、輸送機器分野における生産自動化と工程改善への継続的な投資は、高速・高温条件下でも確実に機能する流体への需要を牽引しています。その結果、この産業は金属加工用流体の主要なユーザーであり続け、国際市場における優位性をさらに固めています。

予測期間中、北米は金属加工油の第二の主要市場となる見込みです

北米は、強固な産業基盤、技術革新、自動車、航空宇宙、一般製造業などの主要セクターからの安定した需要に支えられ、予測期間中に金属加工油の第二の主要市場となることが予想されます。同地域は高度な機械加工能力と高度な自動化の恩恵を受けており、いずれも精密性を追求した高性能金属加工油を必要とします。これにより、操業効率の維持、ダウンタイムの削減、設備寿命の延長が図られています。主要OEMメーカーやティア1サプライヤーの存在は、切削、研削、成形加工など幅広い用途における継続的な消費を支えています。従業員の安全と環境に配慮したソリューションに関する厳格な規制要件も、生分解性の向上、毒性の低減、OSHA(米国労働安全衛生局)およびEPA(米国環境保護庁)規制への準拠を実現した先進的な流体の採用を促進しています。特にアメリカとメキシコにおける製造業の国内回帰(リショアリング)と国内生産能力の増強は、金属加工および重機械産業における流体使用量を今後も押し上げ続けるでしょう。防衛生産やインフラへの投資、さらに同地域におけるプロセス最適化とイノベーションへの重点的な取り組みが、北米を成長の牽引役としています。デジタル流体監視ソリューションの市場も成長しており、同地域における金属加工流体の付加価値をさらに高めています。

2025~2030年に最も高いCAGR(年平均成長率)が見込まれる市場

地域内最速成長市場:インド

金属加工油市場の最近の動向

- 2024年3月、トタルエナジーズSEはタロス・エナジーからタロス・ローカーボン・ソリューションズLLCを買収しました。この買収は、特にメキシコ湾岸地域における炭素回収・貯留(CCS)プロジェクトを中心に、低炭素ソリューション分野での事業拡大を目指すトタルエナジーズの戦略的動きの一環です。

- 2023年10月、Chevron Corporationは子会社Chevron Brands International LLCを通じて、Hindustan Petroleum Corporation Limited(HPCL)と長期契約を締結しました。これにより、インド国内においてCaltex潤滑油ブランド名(HavolineおよびDeloブランド潤滑油製品を含む)でのChevron潤滑油製品のライセンス供与、製造、流通、販売が実施されます。

- 2023年9月、フックスSEはベトナムに年間2万トンの混合作業プラントを開設し、900万ユーロを投資しました。同プラントは潤滑油および金属加工油を生産し、地域の需要に応えるとともに、将来的な拡張の可能性を秘めています。

- 2021年4月、クエーカー・ホートン社はドイツの冷却剤制御・供給システム専門企業グリンダイクス社と提携いたしました。この合弁事業により、クエーカー・ケミカル社はソリューションポートフォリオに先進的な冷却剤制御技術を提供することが可能となりました。

主要市場プレイヤー

金属加工油市場における主要プレイヤーには以下が含まれます

Quaker Houghton (US)

TotalEnergies SE (France)

Chevron Corporation (US)

Exxon Mobil Corporation (US)

PJSC LUKOIL (Russia)

FUCHS SE (Germany)

Idemitsu Kosan Co., Ltd. (Japan)

BP p.l.c. (UK)

Saudi Aramco (Saudi Arabia)

China Petroleum & Chemical Corporation (China)

Chem Arrow Corporation (US)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 対象市場および地域範囲 27

1.3.2 対象範囲および除外範囲 27

1.3.3 対象期間 29

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 ステークホルダー 30

1.5 変更点の概要 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 専門家へのインタビュー – 需要側と供給側 33

2.1.2.2 主要な産業インサイト 33

2.1.2.3 一次インタビューの内訳 34

2.2 市場規模の推定 34

2.2.1 ボトムアップアプローチ 35

2.2.2 トップダウンアプローチ 36

2.3 データの三角測量 37

2.4 成長予測 38

2.4.1 供給側分析 38

2.4.2 需要側分析 38

2.5 調査の前提条件 39

2.6 調査の限界 39

2.7 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 44

4.1 金属加工油市場におけるプレイヤーにとっての魅力的な機会 44

4.2 地域別金属加工油市場 44

4.3 アジア太平洋地域の金属加工油市場(種類・国別) 45

4.4 金属加工油市場(製品種類・地域別) 45

4.5 金属加工油市場(国別) 46

5 市場概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 自動車生産の増加 48

5.2.1.2 金属加工技術の進歩 48

5.2.1.3 高性能機械に対する需要の増加 49

5.2.2 抑制要因 49

5.2.2.1 ドライ加工技術の採用 49

5.2.2.2 金属加工油に関連する健康・安全上の問題 49

5.2.2.3 電気自動車(EV)生産の増加 49

5.2.3 機会 50

5.2.3.1 製品の革新と差別化 50

5.2.3.2 データ駆動型流体管理システムの導入 50

5.2.4 課題 50

5.2.4.1 原材料価格の変動 50

5.2.4.2 金属加工油に関連する厳しい環境規制 50

5.3 ポーターの5つの力分析 52

5.3.1 新規参入の脅威 53

5.3.2 代替品の脅威 53

5.3.3 供給者の交渉力 53

5.3.4 購入者の交渉力 53

5.3.5 競争の激しさ 53

5.4 主要な利害関係者および購買基準 54

5.4.1 ステークホルダーの購買プロセスへの影響 54

5.4.2 購買基準 54

5.5 マクロ経済指標 55

5.5.1 主要経済圏のGDP動向と予測 55

6 産業動向 57

6.1 サプライチェーン分析 57

6.2 価格分析 58

6.2.1 主要企業の平均販売価格動向(用途別、2024年) 58

6.2.2 地域別平均販売価格動向(2022年~2030年) 59

6.3 顧客ビジネスに影響を与える動向/混乱要因 60

6.4 エコシステム分析 61

6.5 技術分析 62

6.5.1 主要技術 62

6.5.1.1 乳化技術 62

6.5.1.2 ナノ流体技術 63

6.5.2 補完技術 63

6.5.2.1 高度なろ過システム 63

6.6 事例分析 63

6.6.1 鋼材熱間圧延:キックアウト遅延を65%削減 63

6.6.2 金属成形:優れた流体維持と臭気除去 64

6.7 貿易分析 64

6.7.1 輸入シナリオ (HSコード340319) 64

6.7.2 輸出シナリオ(HSコード340319) 65

6.8 規制環境 66

6.8.1 規制機関、政府機関、その他の組織 67

6.9 主要な会議およびイベント(2025年~2026年) 70

6.10 投資および資金調達シナリオ 70

6.11 特許分析 71

6.11.1 アプローチ 71

6.11.2 文書タイプ 71

6.11.3 主要出願者 73

6.11.4 管轄区域分析 74

6.12 2025年アメリカ関税が半導体流体市場に与える影響 75

6.12.1 はじめに 75

6.12.2 主要関税率 75

6.12.3 価格への影響分析 76

6.12.4 国・地域への影響 76

6.12.4.1 アメリカ 76

6.12.4.2 ヨーロッパ 77

6.12.4.3 アジア太平洋地域 78

6.12.5 最終用途への影響 78

6.13 金属加工油市場に対するAI/汎用AIの影響 79

7 金属加工油市場(種類別) 82

7.1 はじめに 83

7.2 ストレートオイル 84

7.2.1 加工・成形用途における効果性による市場牽引 84

7.3 水溶性オイル 86

7.3.1 金属加工プロセスの成長による市場牽引 86

7.4 半合成流体 88

7.4.1 性能向上と手頃な価格が市場を牽引する半合成流体 88

7.5 合成流体 89

7.5.1 需要を促進する合成流体の優れた冷却性能 89

8 金属加工油市場(製品の種類別) 92

8.1 はじめに 93

8.2 切削油 94

8.2.1 厳しい環境規制が市場を牽引 94

8.3 保護用流体 96

8.3.1 保護用流体の防食特性が市場を牽引 96

8.4 成形用流体 98

8.4.1 成形用流体のプロセス効率向上が市場を牽引 98

8.5 処理用流体 99

8.5.1 燃料需要に対する処理用流体の機械的特性向上 99

9 金属加工用流体市場、用途別 102

9.1 はじめに 103

9.2 輸送機器製造 105

9.2.1 自動車生産の増加が市場を牽引 105

9.3 金属加工 106

9.3.1 新興経済国における製造業の成長が市場を牽引 106

9.4 機械 108

9.4.1 高性能機械への需要が市場を牽引 108

9.5 その他の最終用途 110

10 地域別金属加工油市場 112

10.1 はじめに 113

10.2 アジア太平洋地域 114

10.2.1 中国 120

10.2.1.1 成長する製造業セクターが市場を牽引 120

10.2.2 日本 122

10.2.2.1 高い自動車生産が需要を牽引 122

10.2.3 インド 123

10.2.3.1 拡大するインフラおよび建設セクターが市場を牽引 123

10.2.4 韓国 125

10.2.4.1 急速な産業化が市場を牽引 125

10.3 ヨーロッパ 126

10.3.1 ドイツ 132

10.3.1.1 自動車生産の増加が需要を促進 132

10.3.2 英国 134

10.3.2.1 インフラ開発への投資増加が市場を牽引 134

10.3.3 フランス 135

10.3.3.1 金属加工産業が市場を支配 135

10.3.4 スペイン 137

10.3.4.1 自動車産業の成長が市場を牽引 137

10.3.5 イタリア 138

10.3.5.1 拡大する製造業セクターが市場を牽引 138

10.3.6 ロシア 140

10.3.6.1 急成長する自動車産業が市場を推進 140

10.4 北米 142

10.4.1 アメリカ 147

10.4.1.1 技術革新が市場成長に有利な機会を創出 147

10.4.2 カナダ 149

10.4.2.1 拡大する製造業セクターが市場を推進 149

10.4.3 メキシコ 150

10.4.3.1 自動車セクターからの需要増加が市場を牽引 150

10.5 南米アメリカ 152

10.5.1 ブラジル 157

10.5.1.1 自動車産業への多額の投資が市場成長を加速 157

10.5.2 アルゼンチン 158

10.5.2.1 発展する自動車産業が需要を牽引 158

10.6 中東・アフリカ 160

10.6.1 GCC諸国 165

10.6.1.1 サウジアラビア 165

10.6.1.1.1 経済の多様化を目的とした戦略的取り組みが市場を牽引 165

10.6.2 エジプト 167

10.6.2.1 原材料の入手容易性と低コストが市場を牽引 167

10.6.3 南アフリカ 168

10.6.3.1 加工技術の進歩による需要の促進 168

11 競争環境 170

11.1 はじめに 170

11.2 主要企業の戦略/勝つための権利 170

11.3 市場シェア分析 172

11.4 収益分析 175

11.5 企業評価マトリックス:主要プレイヤー、2024年 175

11.5.1 スター企業 175

11.5.2 新興リーダー 175

11.5.3 普及型プレイヤー 176

11.5.4 参加企業 176

11.5.5 企業フットプリント:主要企業、2024年 177

11.5.5.1 企業フットプリント 177

11.5.5.2 地域別フットプリント 178

11.5.5.3 種類別フットプリント 179

11.5.5.4 製品種類別フットプリント 180

11.5.5.5 最終用途別フットプリント 181

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 182

11.6.1 先進的企業 182

11.6.2 対応型企業 182

11.6.3 ダイナミック企業 182

11.6.4 スタート地点 182

11.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 183

11.6.5.1 主要スタートアップ/中小企業の詳細リスト 183

11.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 184

11.7 ブランド/製品比較 184

11.8 企業評価と財務指標 185

11.9 競合状況 186

11.9.1 製品ローンチ 186

11.9.2 取引事例 187

11.9.3 事業拡大 188

12 企業プロファイル 189

12.1 主要プレイヤー 189

12.1.1 クエーカー・ホートン 189

12.1.1.1 事業概要 189

12.1.1.2 提供製品 190

12.1.1.3 最近の動向 191

12.1.1.3.1 取引 191

12.1.1.4 MnMの見解 191

12.1.1.4.1 主な強み/勝因 191

12.1.1.4.2 戦略的選択 191

12.1.1.4.3 弱み/競合上の脅威 192

12.1.2 トタルエナジーズSE 193

12.1.2.1 事業概要 193

12.1.2.2 提供製品 194

12.1.2.3 最近の動向 195

12.1.2.3.1 取引 195

12.1.2.4 MnMの見解 196

12.1.2.4.1 主な強み/勝因 196

12.1.2.4.2 戦略的選択 196

12.1.2.4.3 弱み/競合上の脅威 196

12.1.3 シェブロン・コーポレーション 197

12.1.3.1 事業概要 197

12.1.3.2 提供製品 198

12.1.3.3 最近の動向 199

12.1.3.3.1 取引 199

12.1.3.3.2 事業拡大 199

12.1.3.4 MnMの見解 200

12.1.3.4.1 主要な強み/勝因 200

12.1.3.4.2 戦略的選択 200

12.1.3.4.3 弱み/競合上の脅威 200

12.1.4 エクソンモービル社 201

12.1.4.1 事業概要 201

12.1.4.2 提供製品・ソリューション・サービス 202

12.1.4.3 最近の動向 203

12.1.4.3.1 取引 203

12.1.4.3.2 事業拡大 203

12.1.4.4 MnMの見解 204

12.1.4.4.1 主な強み/勝因 204

12.1.4.4.2 戦略的選択 204

12.1.4.4.3 弱み/競合上の脅威 204

12.1.5 PJSC LUKOIL 205

12.1.5.1 事業概要 205

12.1.5.2 提供製品 205

12.1.5.3 最近の動向 206

12.1.5.3.1 取引 206

12.1.5.3.2 事業拡大 207

12.1.5.4 MnMの見解 207

12.1.5.4.1 主な強み/勝因 207

12.1.5.4.2 戦略的選択 207

12.1.5.4.3 弱み/競合上の脅威 207

12.1.6 フックス社 208

12.1.6.1 事業概要 208

12.1.6.2 提供製品 209

12.1.6.3 最近の動向 210

12.1.6.3.1 製品発売 210

12.1.6.3.2 取引 211

12.1.6.3.3 事業拡大 211

12.1.7 出光興産株式会社 212

12.1.7.1 事業概要 212

12.1.7.2 提供製品 213

12.1.7.3 最近の動向 215

12.1.7.3.1 事業拡大 215

12.1.8 BP P.L.C. 216

12.1.8.1 事業概要 216

12.1.8.2 提供製品 217

12.1.8.3 最近の動向 219

12.1.8.3.1 取引 219

12.1.8.3.2 事業拡大 219

12.1.9 サウジアラムコ 220

12.1.9.1 事業概要 220

12.1.9.2 提供製品 221

12.1.9.3 最近の動向 222

12.1.9.3.1 取引 222

12.1.10 中国石油化工株式会社 223

12.1.10.1 事業概要 223

12.1.10.2 提供製品 224

12.1.10.3 最近の動向 225

12.1.10.3.1 その他 225

12.1.11 ケムアロー株式会社 226

12.1.11.1 事業概要 226

12.1.11.2 提供製品 226

12.2 その他の主要企業 228

12.2.1 フィリップス66社 228

12.2.2 エネオスホールディングス株式会社 228

12.2.3 ガルフ・オイル・インターナショナル株式会社 229

12.2.4 ヒンドゥスタン石油公社 229

12.2.5 アパール・インダストリーズ株式会社 230

12.2.6 ペトロフェール 230

12.2.7 ENI S.P.A. 231

12.2.8 MOTUL S.A. 231

12.2.9 KLÜBER LUBRICATION MÜNCHEN GMBH & CO. KG 232

12.2.10 バーテックス・ルブリカンツ 232

12.2.11 メタルフロー社 233

12.2.12 デニソン・ルブリカンツ社 233

12.2.13 コスモ石油潤滑油株式会社 234

12.2.14 レイコケミカル 234

13 隣接および関連市場 235

13.1 はじめに 235

13.2 制限事項 235

13.3 耐火性潤滑油市場 235

13.3.1 市場定義 235

13.3.2 市場概観 236

13.4 地域別耐火性潤滑油市場 236

14 付録 240

14.1 ディスカッションガイド 240

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 243

14.3 カスタマイズオプション 245

14.4 関連レポート 245

14.5 著者詳細 246

表1 金属加工油剤市場:定義と包含範囲(種類別) 28

表2 金属加工油剤市場:定義と包含範囲(製品タイプ別)

28

表3 金属加工油剤市場:用途別定義と包含範囲 29

表4 金属加工油剤市場:世界の規制機関 51

表5 金属加工油剤市場:ポーターの5つの力分析 52

表6 主要3エンドユースセグメントにおける購買プロセスへのステークホルダーの影響度(%) 54

表7 エンドユース別主要購買基準 55

表8 主要経済国のGDP推移と予測(2021~2030年、10億米ドル) 56

表9 主要メーカー提供の金属加工油剤の平均販売価格動向(用途別、2024年)(米ドル/kg) 59

表10 金属加工油剤の平均販売価格動向(地域別、2022-2030年(米ドル/kg)) 59

表11

金属加工油剤エコシステムにおける企業の役割 61

表12 HSコード340319準拠製品に関連する輸入データ(地域別、2020~2024年、百万米ドル) 65

表13 HSコード340319準拠製品に関する輸出データ(地域別、2020年~2024年、百万米ドル) 66

表14 北米:規制機関、政府機関、その他の組織 67

表15 ヨーロッパ:規制機関、政府機関、その他の組織 67

表16 アジア太平洋地域:規制機関、政府機関、その他の組織 68

表17 グローバル:規制機関、政府機関、その他の組織 69

表18 金属加工油市場:主要会議・イベント一覧(2025年~2026年) 70

表19 金属加工油市場:資金調達/投資シナリオ(

2020年~2024年) 70

表20 特許状況:特許出願、限定特許、および付与特許、2014年~2024年 71

表21 金属加工油剤市場:主要特許一覧、2023年~2024年 73

表22 アメリカ調整済み相互関税率 75

表23 金属加工油剤市場、種類別、2020–2024年(百万ドル) 83

表24 金属加工油剤市場、種類別、2025–2030年(百万米ドル) 83

表25 金属加工油剤市場、種類別、2020–2024年(キロトン) 84

表26 金属加工油市場、種類別、2025–2030年(キロトン) 84

表27 ストレートオイル:金属加工油市場、地域別、

2020–2024年(百万米ドル) 85

表28 ストレートオイル:金属加工油市場、地域別、

2025–2030年(百万米ドル) 85

表29 ストレートオイル:金属加工油市場、地域別、

2020–2024年 (キロトン) 85

表30 ストレートオイル:金属加工油市場、地域別、

2025–2030年(キロトン) 86

表31 可溶性オイル:金属加工油市場、地域別、

2020–2024年(百万米ドル) 86

表32 可溶性油:金属加工油市場、地域別、

2025–2030年(百万米ドル) 87

表33 可溶性油:金属加工油市場、地域別、

2020–2024年(キロトン) 87

表34 可溶性油:金属加工油市場、地域別、

2025–2030年(キロトン) 87

表35 半合成油:金属加工油市場、地域別、

2020–2024年 (百万米ドル) 88

表36 半合成流体:金属加工油市場、地域別、

2025–2030年(百万米ドル) 88

表37 半合成流体:金属加工用流体市場、地域別、

2020–2024年(キロトン) 89

表38 半合成流体: 金属加工用流体市場、地域別、

2025–2030年(キロトン) 89

表39 合成流体:金属加工用流体市場、地域別、

2020–2024年(百万米ドル) 90

表40 合成流体:金属加工用流体市場、地域別、

2025–2030年(百万米ドル) 90

表41 合成流体:金属加工用流体市場、地域別、

2020–2024年 (キロトン) 90

表42 合成流体:金属加工油市場、地域別、

2025–2030年(キロトン) 91

表43 金属加工油市場、製品の種類別、2020年~2024年(百万米ドル) 93

表44 金属加工油市場、製品の種類別、2025年~2030年(百万米ドル) 93

表45 金属加工油剤市場、製品の種類別、2020年~2024年(キロトン) 94

表46 金属加工油剤市場、製品の種類別、2025年~2030年(キロトン) 94

表47 除去流体:金属加工油市場、地域別、

2020年~2024年(百万米ドル) 95

表48 除去流体:金属加工油市場、地域別、

2025年~2030年 (百万米ドル) 95

表49 除去流体:金属加工流体市場、地域別、

2020–2024年(キロトン) 95

表50 除去流体:金属加工流体市場、地域別、

2025–2030年(キロトン) 96

表51 保護流体:金属加工流体市場、地域別、

2020–2024年 (百万米ドル) 96

表52 保護用流体:金属加工用流体市場、地域別、

2025–2030 (百万米ドル) 97

表53 保護流体:金属加工流体市場、地域別、

2020–2024年(キロトン) 97

表54 保護流体:金属加工流体市場、地域別、

2025–2030年(キロトン) 97

表55 成形用流体:金属加工流体市場、地域別、

2020–2024年(百万米ドル) 98

表56 成形用流体:金属加工流体市場、地域別、

2025–2030年(百万米ドル) 98

表57 成形用流体:金属加工用流体市場、地域別、

2020–2024年(キロトン) 99

表58 成形用流体:金属加工用流体市場、地域別、

2025–2030年(キロトン) 99

表59 処理流体:金属加工油市場、地域別、

2020–2024年(百万米ドル) 100

表60 処理流体:金属加工流体市場、地域別、

2025–2030年(百万米ドル) 100

表61 処理流体:金属加工流体市場、地域別、

2020–2024年 (キロトン) 100

表62 処理液:金属加工油市場、地域別、

2025–2030年(キロトン) 101

表63 金属加工油市場、用途別、2020年~2024年(百万米ドル) 103

表64 金属加工油市場、用途別、2025年~2030年 (百万米ドル) 104

表65 金属加工油市場、最終用途別、2020–2024年(キロトン) 104

表66 金属加工油剤市場、最終用途別、2025年~2030年(キロトン) 104

表67 輸送機器製造:金属加工油剤市場、

地域別、2020年~2024年 (百万米ドル) 105

表68 輸送機器製造:金属加工油剤市場、

地域別、2025–2030年(百万米ドル) 105

表69 輸送機器製造: 金属加工油剤市場、

地域別、2020年~2024年(キロトン) 106

表70 輸送用機器製造: 金属加工油剤市場、

地域別、2025年~2030年(キロトン) 106

表71 金属加工:金属加工油剤市場、地域別、

2020年~2024年(百万米ドル) 107

表72 金属加工:金属加工油剤市場、地域別、

2025–2030年(百万米ドル) 107

表73 金属加工:金属加工油剤市場、地域別、

2020–2024年(キロトン) 107

表74 金属加工:金属加工油剤市場、地域別、

2025–2030年 (キロトン) 108

表75 機械:金属加工油剤市場、地域別、

2020–2024年(百万米ドル) 108

表76 機械:金属加工油剤市場、地域別、

2025–2030年(百万米ドル) 109

表77 機械:金属加工油剤市場、地域別、

2020–2024年(キロトン) 109

表78 機械:金属加工油剤市場、地域別、

2025–2030年(キロトン) 109

表79 その他の用途別:金属加工油市場、地域別、

2020–2024年(百万米ドル) 110

表80 その他の用途別:金属加工油市場、地域別、

2025–2030年(百万米ドル) 110

表81 その他の用途別:金属加工油市場、地域別、

2020–2024年(キロトン) 111

表82 その他の用途:金属加工油市場、地域別、

2025–2030年(キロトン) 111

表83 金属加工油市場、地域別、2020–2024年(百万米ドル) 113

表84 金属加工油市場、地域別、2025–2030年(百万米ドル) 113

表85 金属加工油市場、地域別、2020–2024年 (キロトン) 114

表86 金属加工油市場、地域別、2025–2030年(キロトン) 114

表87 アジア太平洋地域:金属加工油市場、種類別、

2020–2024年(百万米ドル) 115

表88 アジア太平洋地域:金属加工油剤市場、種類別、

2025–2030年(百万米ドル) 116

表89 アジア太平洋地域:金属加工油剤市場、種類別、2020–2024年(キロトン) 116

表90 アジア太平洋地域:金属加工油剤市場、種類別、2025–2030年(キロトン) 116

表91 アジア太平洋地域:金属加工油剤市場、製品タイプ別、

2020–2024年 (百万米ドル) 116

表92 アジア太平洋地域:金属加工油剤市場、製品の種類別、

2025年~2030年(百万米ドル) 117

表93 アジア太平洋地域:金属加工油剤市場、製品の種類別、

2020–2024年(キロトン) 117

表94 アジア太平洋地域:金属加工油剤市場、製品の種類別、

2025–2030年(キロトン) 117

表95 アジア太平洋地域:金属加工油剤市場、最終用途別、

2020–2024年(百万米ドル) 118

表96 アジア太平洋地域:金属加工油剤市場、最終用途別、

2025–2030年(百万米ドル) 118

表97 アジア太平洋地域:金属加工油剤市場、用途別、

2020–2024年(キロトン) 118

表98 アジア太平洋地域:金属加工油剤市場、用途別、

2025–2030年 (キロトン) 119

表99 アジア太平洋地域:金属加工油市場、国別、

2020–2024年(百万米ドル) 119

表100 アジア太平洋地域: 金属加工油剤市場、国別、

2025–2030年(百万米ドル) 119

表101 アジア太平洋地域:金属加工油剤市場、国別、

2020–2024年(キロトン) 120

表102 アジア太平洋地域:金属加工油剤市場、国別、

2025–2030年(キロトン) 120

表103 中国:金属加工油剤市場、用途別、

2020–2024年(百万米ドル) 121

表104 中国:金属加工油剤市場、用途別、

2025–2030年(百万米ドル) 121

表105 中国:金属加工油剤市場、用途別、2020–2024年(キロトン) 121

表106 中国:金属加工油剤市場、用途別、2025–2030年(キロトン) 122

表107 日本:金属加工油剤市場、用途別、

2020–2024年(百万米ドル) 122

表108 日本:金属加工油剤市場、用途別、

2025–2030年(百万米ドル) 122

表109 日本:金属加工油剤市場、用途別、2020–2024年(キロトン) 123

表110 日本:金属加工油剤市場、用途別、2025–2030年(キロトン) 123

表111 インド:金属加工油剤市場、最終用途別、

2020–2024年(百万米ドル) 124

表112 インド:金属加工油剤市場、最終用途別、

2025–2030年(百万米ドル) 124

表113 インド:金属加工油剤市場、用途別、2020–2024年(キロトン) 124

表114 インド:金属加工油剤市場、用途別、2025–2030年(キロトン) 125

表115 韓国:金属加工油市場、用途別、

2020–2024年(百万米ドル) 125

表116 韓国:金属加工油市場、用途別、

2025–2030年 (百万米ドル) 125

表117 韓国:金属加工油剤市場、最終用途別、

2020–2024年(キロトン) 126

表118 韓国:金属加工油剤市場、用途別、

2025–2030年(キロトン) 126

表119 ヨーロッパ:金属加工油剤市場、種類別、2020–2024年(百万米ドル) 127

表120 ヨーロッパ:金属加工油剤市場、種類別、2025年~2030年(百万米ドル) 128

表121 ヨーロッパ: 金属加工油剤市場、種類別、2020年~2024年(キロトン) 128

表122 ヨーロッパ:金属加工油剤市場、種類別、2025年~2030年(キロトン) 128

表123 ヨーロッパ:金属加工油剤市場、製品タイプ別、

2020年~2024年(百万米ドル) 128

表124 ヨーロッパ:金属加工油剤市場、製品種類別、

2025年~2030年(百万米ドル) 129

表125 ヨーロッパ:金属加工油剤市場、製品種類別、

2020年~2024年 (キロトン) 129

表126 ヨーロッパ:金属加工油剤市場、製品タイプ別、

2025–2030年(キロトン) 129

表127 ヨーロッパ:金属加工油市場、最終用途別、

2020–2024年(百万米ドル) 130

表128 ヨーロッパ:金属加工油市場、最終用途別、

2025–2030年(百万米ドル) 130

表129 ヨーロッパ:金属加工油市場、最終用途別、2020–2024年(キロトン) 130

表130 ヨーロッパ:金属加工油市場、用途別、2025–2030年(キロトン) 131

表131 ヨーロッパ:金属加工油市場、国別、

2020–2024年(百万米ドル) 131

表132 ヨーロッパ:金属加工油市場、国別、

2025–2030年(百万米ドル) 131

表133 ヨーロッパ:金属加工油市場、国別、2020–2024年 (キロトン) 132

表134 ヨーロッパ:金属加工油市場、国別、2025–2030年(キロトン) 132

表135 ドイツ:金属加工油市場、用途別、

2020–2024年(百万米ドル) 133

表136 ドイツ:金属加工油市場、用途別、

2025–2030年(百万米ドル) 133

表137 ドイツ:金属加工油剤市場、用途別、

2020–2024年(キロトン) 133

表138 ドイツ:金属加工油市場、用途別、

2025–2030年(キロトン) 134

表139 英国:金属加工油市場、用途別、2020–2024年(百万米ドル) 134

表140 英国:金属加工油市場、用途別、2025年~2030年(百万米ドル) 134

表141 英国:金属加工油市場、用途別、2020年~2024年(キロトン) 135

表142 英国:金属加工油市場、用途別、2025–2030年(キロトン) 135

表143 フランス:金属加工油市場、用途別、

2020–2024年(百万米ドル) 136

表144 フランス:金属加工油市場、用途別、

2025–2030年(百万米ドル) 136

表145 フランス:金属加工油剤市場、用途別、2020–2024年(キロトン) 136

表146 フランス:金属加工油剤市場、用途別、2025–2030年(キロトン) 137

表147 スペイン:金属加工油剤市場、用途別、

2020–2024年(百万米ドル) 137

表148 スペイン:金属加工油剤市場、用途別、

2025–2030年(百万米ドル) 138

表149 スペイン:金属加工油剤市場、用途別、2020年~2024年(キロトン) 138

表150 スペイン:金属加工油剤市場、用途別、2025年~2030年(キロトン) 138

表 151 イタリア:金属加工油市場、最終用途別、2020年~2024年(百万米ドル) 139

表152 イタリア:金属加工油市場、用途別、2025–2030年(百万米ドル) 139

表153 イタリア:金属加工油市場、用途別、2020–2024年(キロトン) 140

表154 イタリア:金属加工油市場、用途別、2025年~2030年(キロトン) 140

表155 ロシア:金属加工油市場、用途別、

2020年~2024年(百万米ドル) 140

表156 ロシア:金属加工油市場、用途別、

2025–2030年(百万米ドル) 141

表157 ロシア:金属加工油剤市場、用途別、2020–2024年(キロトン) 141

表158 ロシア:金属加工油剤市場、用途別、2025–2030年(キロトン) 141

表159 北米:金属加工油剤市場、種類別、

2020–2024年(百万米ドル) 143

表160 北米:金属加工油剤市場、種類別、

2025–2030年(百万米ドル) 143

表161 北米:金属加工油剤市場、種類別、

2020–2024年(キロトン) 143

表162 北米:金属加工油市場、種類別、

2025–2030年(キロトン) 144

表163 北米: 金属加工油剤市場、製品の種類別、

2020–2024年(百万米ドル) 144

表164 北米:金属加工油剤市場、製品の種類別、

2025–2030年(百万米ドル) 144

表165 北米:金属加工油剤市場、製品の種類別、

2020–2024年(キロトン) 145

表166 北米:金属加工油市場、製品の種類別、

2025年~2030年(キロトン) 145

表167 北米アメリカ:金属加工油剤市場、最終用途別、

2020–2024年(百万米ドル) 145

表168 北米アメリカ:金属加工油剤市場、最終用途別、

2025–2030年(百万米ドル) 145

表169 北米:金属加工油剤市場、用途別、

2020–2024年(キロトン) 146

表170 北米:金属加工油市場、用途別、

2025–2030年(キロトン) 146

表171 北米:金属加工油市場、国別、

2020–2024年(百万米ドル) 146

表172 北米:金属加工油市場、国別、

2025–2030年(百万米ドル) 146

表173 北米:金属加工油市場、国別、

2020–2024年 (キロトン) 147

表174 北米:金属加工油剤市場、国別、

2025–2030年(キロトン) 147

表175 アメリカ:金属加工油剤市場、最終用途別、2020–2024年

(百万ドル) 148

表176 アメリカ:金属加工油剤市場、最終用途別、2025–2030年(百万ドル) 148

表177 アメリカ:金属加工油剤市場、最終用途別、2020–2024年 (キロトン) 148

表 178 アメリカ:金属加工油剤市場、用途別、2025–2030年(キロトン) 149

表179 カナダ:金属加工油市場、最終用途別、

2020年~2024年(百万米ドル) 149

表180 カナダ:金属加工油市場、用途別、

2025–2030年(百万米ドル) 149

表181 カナダ:金属加工油市場、用途別、2020–2024年(キロトン) 150

表182 カナダ:金属加工油市場、用途別、2025–2030年(キロトン) 150

表183 メキシコ:金属加工油市場、用途別、

2020–2024年(百万米ドル) 151

表184 メキシコ:金属加工油市場、用途別、

2025–2030年(百万米ドル) 151

表185 メキシコ:金属加工油市場、用途別、2020–2024年(キロトン) 151

表186 メキシコ:金属加工油市場、用途別、2025–2030年(キロトン) 152

表187 南米アメリカ:金属加工油市場、種類別、

2020–2024年(百万米ドル) 152

表188 南米アメリカ:金属加工油市場、種類別、

2025–2030年(百万米ドル) 152

表189 南米アメリカ:金属加工油市場、種類別、

2020–2024年 (キロトン) 153

表190 南米アメリカ:金属加工油剤市場、種類別、

2025–2030年(キロトン) 153

表191 南米アメリカ:金属加工油剤市場、製品種類別、

2020–2024年(百万米ドル) 153

表192 南米アメリカ:金属加工油剤市場、製品種類別、

2025–2030年(百万米ドル) 154

表193 南米アメリカ:金属加工油剤市場、製品種類別、

2020–2024年(キロトン) 154

表194 南米アメリカ:金属加工油剤市場、製品種類別、

2025–2030年 (キロトン) 154

表195 南米アメリカ:金属加工油市場、最終用途別、

2020–2024年(百万米ドル) 155

表196 南米アメリカ:金属加工油市場、最終用途別、

2025–2030年(百万米ドル) 155

表197 南米アメリカ:金属加工油市場、最終用途別、

2020–2024年(キロトン) 155

表198 南米アメリカ:金属加工油市場、用途別、

2025–2030年(キロトン) 156

表199 南米アメリカ:金属加工油市場、国別、

2020–2024年 (百万米ドル) 156

表200 南米アメリカ:金属加工油剤市場、国別、

2025–2030年(百万米ドル) 156

表201 南米アメリカ:金属加工油市場、国別、

2020–2024年(キロトン) 157

表202 南米アメリカ:金属加工油剤市場、国別、

2025–2030年(キロトン) 157

表203 ブラジル:金属加工油剤市場、最終用途別、

2020–2024年 (百万米ドル) 157

表204 ブラジル:金属加工油市場、最終用途別、

2025–2030年(百万米ドル) 158

表205 ブラジル:金属加工油市場、用途別、2020–2024年(キロトン) 158

表206 ブラジル:金属加工油市場、用途別、2025–2030年(キロトン) 158

表207 アルゼンチン:金属加工油市場、用途別、

2020–2024年(百万米ドル) 159

表208 アルゼンチン:金属加工油市場、用途別、

2025–2030年(百万米ドル) 159

表209 アルゼンチン:金属加工油市場、用途別、

2020–2024 (キロトン) 159

表210 アルゼンチン:金属加工油市場、最終用途別、

2025–2030年(キロトン) 160

表211 中東・アフリカ:金属加工油市場、種類別、

2020–2024年(百万米ドル) 160

表212 中東・アフリカ地域:金属加工油剤市場、種類別、

2025–2030年(百万米ドル) 160

表213 中東・アフリカ地域:金属加工油市場、種類別、

2020–2024年(キロトン) 161

表214 中東・アフリカ地域:金属加工油剤市場、種類別、

2025–2030年 (キロトン) 161

表215 中東・アフリカ地域:金属加工油市場、製品種類別、2020年~2024年(百万米ドル) 161

表216 中東・アフリカ地域:金属加工油市場、製品の種類別、2025年~2030年(百万米ドル) 161

表217 中東・アフリカ地域:金属加工油剤市場、製品種類別、2020年~2024年(キロトン) 162

表218 中東・アフリカ地域:金属加工油剤市場、

製品の種類別、2025年~2030年(キロトン) 162

表219 中東・アフリカ地域:金属加工油市場、最終用途別、

2020年 ~2024年(百万米ドル) 162

表220 中東・アフリカ:金属加工油剤市場、最終用途別、

2025–2030年(百万米ドル) 163

表221 中東・アフリカ地域:金属加工油市場、用途別、

2020–2024年(キロトン) 163

表222 中東・アフリカ地域:金属加工油剤市場、用途別、

2025年~2030年(キロトン) 163

表223 中東・アフリカ地域:金属加工油剤市場、国別、

2020年~2024年 (百万米ドル) 164

表224 中東・アフリカ地域:金属加工油市場、国別、

2025–2030年(百万米ドル) 164

表225 中東・アフリカ地域:金属加工油剤市場、国別、

2020–2024年(キロトン) 165

表226 中東・アフリカ地域: 金属加工油剤市場、国別、

2025–2030年(キロトン) 165

表227 サウジアラビア:金属加工油剤市場、用途別、

2020–2024年 (百万米ドル) 166

表228 サウジアラビア:金属加工油市場、最終用途別、

2025–2030年(百万米ドル) 166

表229 サウジアラビア:金属加工油市場、用途別、

2020–2024年(キロトン) 166

表230 サウジアラビア:金属加工油市場、用途別、

2025–2030年 (キロトン) 167

表231 エジプト:金属加工油市場、最終用途別、

2020–2024年(百万米ドル) 167

表232 エジプト:金属加工油剤市場、用途別、

2025–2030年(百万米ドル) 167

表233 エジプト:金属加工油剤市場、用途別、2020–2024年(キロトン) 168

表234 エジプト:金属加工油市場、用途別、2025–2030年(キロトン) 168

表235 南アフリカ:金属加工油市場、用途別、

2020–2024年(百万米ドル) 168

表236 南アフリカ:金属加工油剤市場、用途別、

2025–2030年(百万米ドル) 169

表237 南アフリカ:金属加工油剤市場、用途別、

2020–2024年 (キロトン) 169

表238 南アフリカ:金属加工油市場、用途別、

2025–2030年(キロトン) 169

表239 金属加工油市場:主要プレイヤーが採用した戦略の概要、2020–2024 170

表240 金属加工油市場:競争の度合い、2024 173

表241 金属加工油市場:地域別分布 178

表242 金属加工油市場:製品種類別分布 179

表243 金属加工油市場:製品種類別分布 180

表244 金属加工油市場:最終用途別分布 181

表245 金属加工油市場:主要スタートアップ/中小企業の詳細リスト 183

表246 金属加工油市場:主要スタートアップ/中小企業の競争力ベンチマーク 184

表247 金属加工油市場:製品発売状況(2020年1月~2024年12月) 186

表248 金属加工油市場:取引事例(2020年1月~2024年12月) 187

187

表249 金属加工油市場:拡張計画、

2020年1月~2024年12月 188

表250 クエカー・ホートン:企業概要 189

表251 クエカー・ホートン:提供製品 190

表252 クエーカー・ホートン:取引実績 191

表253 トタルエナジーズSE:企業概要 193

表254 トタルエナジーズSE:提供製品 194

表255 トタルエナジーズSE:取引実績 195

表256 シェブロン・コーポレーション:会社概要 197

表257 シェブロン・コーポレーション:提供製品 198

表258 シェブロン・コーポレーション:取引実績 199

表259 シェブロン・コーポレーション:事業拡大 199

表260 エクソンモービル社:企業概要 201

表261 エクソンモービル社:提供製品・ソリューション・サービス 202

表262 エクソンモービル社:取引事例 203

表263 エクソンモービル社:事業拡大 203

表264 PJSC ルコイル:会社概要 205

表265 PJSC ルコイル:提供製品 205

表266 PJSC ルコイル:取引 206

表267 PJSC ルコイル:事業拡大 207

表268 フックスSE:会社概要 208

表269 フックスSE:提供製品 209

表270 フックスSE:新製品発売 210

表271 フックスSE:取引実績 211

表272 フックスSE:事業拡大 211

表273 出光興産株式会社:会社概要 212

表274 出光興産株式会社:提供製品 213

表275 出光興産株式会社:事業拡大 215

表276 BP P.L.C.:会社概要 216

表277 BP P.L.C.:提供製品 217

表278 BP P.L.C.:取引 219

表279 BP P.L.C.:事業拡大 219

表280 サウジアラムコ:会社概要 220

表281 サウジアラムコ:提供製品 221

表282 サウジアラムコ:取引実績 222

表283 中国石油化工株式会社:会社概要 223

表284 中国石油化工株式会社:提供製品 224

表285 中国石油化工株式会社:その他 225

表286 ケムアロー株式会社:会社概要 226

表287 ケムアロー株式会社:提供製品 226

表288 フィリップス66:会社概要 228

表289 エネオスホールディングス株式会社:会社概要 228

表290 ガルフ・オイル・インターナショナル株式会社:会社概要 229

表291 ヒンドゥスタン石油株式会社:会社概要 229

表292 アパール・インダストリーズ株式会社:会社概要 230

表293 ペトロファー:会社概要 230

表294 ENI S.P.A.:会社概要 231

表295 MOTUL S.A.:会社概要 231

表296 KLÜBER LUBRICATION MÜNCHEN GMBH & CO. KG:会社概要 232

表297 VERTEX LUBRICANTS:会社概要 232

表298 METAL FLOW, S.A.:会社概要 233

表299 DENNISON LUBRICANTS, INC.:会社概要 233

表 300 コスモ石油潤滑油株式会社:会社概要 234

表 301 レイコ・ケミカル:会社概要 234

表 302 耐火性潤滑油市場、地域別、2017年~2020年 (百万米ドル) 236

表303 耐火性潤滑油市場、地域別、2021–2027年(百万米ドル) 236

表304 北米:

耐火性潤滑剤市場、国別、

2017–2020年(百万米ドル) 236

表305 北米:耐火性潤滑剤市場、国別、

2021–2027年(百万米ドル) 237

表306 ヨーロッパ:耐火性潤滑剤市場、国別、

2017年~2020年(百万米ドル) 237

表307 ヨーロッパ:耐火性潤滑剤市場、国別、

2021–2027年(百万米ドル) 237

表308 アジア太平洋地域:耐火性潤滑剤市場、国別、

2017–2020年(百万米ドル) 238

表309 アジア太平洋地域:耐火性潤滑剤市場、国別、

2021–2027年(百万米ドル) 238

表310 中東・アフリカ地域:耐火性潤滑油市場、国別、2017年~2020年(百万米ドル) 238

表311 中東・アフリカ地域:耐火性潤滑油市場、国別、2021年~2027年(百万米ドル) 239

表312 南米アメリカ:耐火性潤滑剤市場、国別、

2017年~2020年 (百万米ドル) 239

表313 南米アメリカ:耐火性潤滑剤市場、国別、

2021–2027年(百万米ドル) 239

*** 免責事項 ***https://www.globalresearch.co.jp/disclaimer/