従来の医薬品アプローチは、治療目的でヒトのマイクロバイオームを回復、改変、または補完しようとする治療法によって補完または置き換えられています。研究費の増加、規制の緩和、画期的な臨床試験の結果により、マイクロバイオーム治療は現代医学のゲームチェンジャーとしての地位を確立しています。技術もこの分野の勢いを後押ししています。

次世代シーケンシング、人工知能を活用したバイオマーカーの発見、合成生物学により、標的を絞った微生物治療薬の開発が可能になっています。

生きた生物療法製品(LBP)、カスタマイズされた微生物コンソーシアム、ファージ療法は、従来の治療法よりも効果が高く、毒性の低い、次世代の精密治療薬を提供しています。

しかし、この産業も、臨床的検証、製造プロセスの標準化、規制当局の承認メカニズムなどのハードルを免れることはできません。マイクロバイオームの生態系の複雑さや患者間の異質性も、その他の課題です。これらの課題は、研究センターとの戦略的提携、拡張可能な製造能力を備えた GMP 認定製造施設への投資、および承認に関する透明性の高いガイドラインを提供するためのオープンな規制に関する議論を通じて、企業によって克服されています。

予測期間中は、消化器系の健康以外の分野でも、個別化医療および治療用途の革新が進むでしょう。強力な臨床的エビデンスとコスト効率の高い製造に注力する企業が、今後 10 年間で最も難治性の疾患に対して革新的なソリューションを提供しながら、業界をリードしていくでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR の調査によると、81% のステークホルダーが、安全性と有効性を保証するための堅牢な臨床検証フレームワークの開発に注力しています。約 76% が、生きた生物療法製品のために独自に開発された、透明性の高いカスタマイズされた規制経路の緊急の必要性を強調しています。一方、68% は、マイクロバイオーム治療薬市場へのアクセス拡大には、費用対効果の高い製造スケールアップが不可欠であると回答しています。

地域別の違いとしては、北米企業はマイクロバイオーム療法と免疫療法の融合、欧州企業は臨床実践とグリーン生産、アジア太平洋地域の企業は新興経済国向けの安価な治療法の開発に重点を置いていることが明らかになりました。

技術採用の傾向にも相違が見られ、北米は AI ベースのマイクロバイオームプロファイリングに多額の投資を行い、欧州はデータ処理にブロックチェーン技術を採用し、アジア太平洋地域は自動微生物生産システムを開発しています。

サプライチェーンの問題は世界中で報告されており、72% が、信頼性の高い GMP グレードの微生物株の調達難を課題として挙げており、ヨーロッパやアジア太平洋地域では、規制や物流の障害によってこの問題はさらに深刻化しています。将来の新たな投資テーマとしては、合成生物学、精密マイクロバイオーム編集、およびスケーラブルな微生物生産が挙げられますが、地域によって戦略は大きく異なります。

規制の確実性、臨床での拡張性、および費用対効果の必要性については、コンセンサスが形成されています。世界は、進化するマイクロバイオーム治療の状況に対応するためにその多様性を反映しており、北米では既存の治療法との統合、ヨーロッパではグリーンイノベーション、アジア太平洋地域ではアクセス性が最も重視されています。

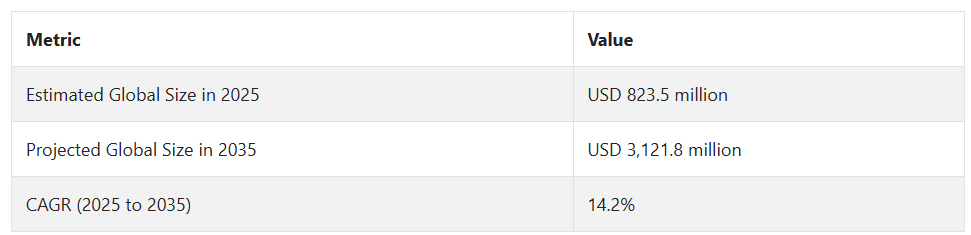

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、さまざまな疾患におけるマイクロバイオームの役割に対する認識が高まり、研究開発が進んだことで、マイクロバイオーム治療薬市場が加速しました。この産業は、主に胃腸疾患、代謝疾患、免疫系疾患に焦点を当てています。

マイクロバイオーム療法の開発は、マイクロバイオームの構成や健康への影響に関するより多くのデータを提供するゲノムシーケンスの進歩によって推進されました。バイオテクノロジー企業やスタートアップ企業は、マイクロバイオームを改変する薬剤の開発に巨額の資本を投資し、その多くは疾患の予防および治療に関する臨床試験によって裏付けられています。

2025 年から 2035 年の予測期間には、個別化医療の発展に伴い、マイクロバイオーム治療薬市場は急速な成長を見込むでしょう。

機械学習と人工知能は、マイクロバイオームデータを解析し、カスタマイズされた治療戦略を策定する上で不可欠な役割を果たすでしょう。新興の投与メカニズムと新たな治療プロトコルは、消化器疾患を超えて精神疾患、腫瘍学、その他の自己免疫疾患など、適用領域を拡大する可能性があります。マイクロバイオーム療法市場は、マイクロバイオームを基盤とした治療製品の承認増加と規制要件の変更に伴い、商業的な重要性が高まると予想されます。

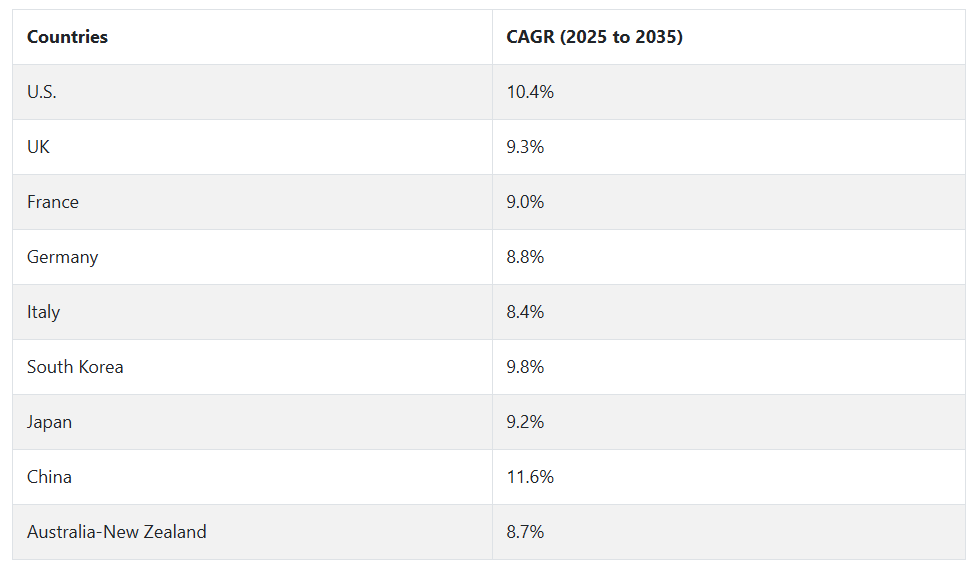

国別分析

米国

米国のマイクロバイオーム治療薬市場は、調査期間中に 10.4% の CAGR で成長すると予想されています。個別化医療への関心の高まりと腸の健康に関する研究の増加が、米国のマイクロバイオーム治療薬市場を大幅に牽引しています。胃腸障害、肥満、がんなどの慢性疾患の有病率の増加により、マイクロバイオームに基づく治療法の探求が進んでいます。マイクロバイオーム研究への豊富な資金提供と臨床試験の拡大が、国内のイノベーションを推進しています。

主要なバイオテクノロジー企業の存在と規制当局の支援的な取り組みが、これらの治療薬の開発と商業化の速度を加速させています。腸の健康の重要性に関する消費者の意識の高まりも、マイクロバイオームを基盤とした治療法の需要を後押ししています。

英国

英国のマイクロバイオーム治療薬市場は、調査期間中に 9.3% の CAGR で成長すると予想されています。活況を呈するバイオテクノロジー分野と、革新的な医療ソリューションに対する政府の強力な支援が、英国全体のマイクロバイオーム治療薬市場の成長を推進しています。生活習慣病の発生率の増加と、マイクロバイオームに基づく治療法を裏付ける臨床的証拠の蓄積により、この分野への投資と研究が促進されています。

世界トップクラスの研究機関の存在と、学界と産業界の連携により、ダイナミックな開発エコシステムが生まれています。予防医療や自然療法への関心の高まりも、この分野の将来性をさらに高めています。

フランス

フランスのマイクロバイオーム治療薬市場は、調査期間中に 9.0% の CAGR で成長すると予想されています。医療費の増加と予防医療への関心の高まりが、フランスのマイクロバイオーム治療薬市場の成長に貢献しています。確立された製薬産業と、ライフサイエンスへの投資の増加が、研究開発活動を促進しています。消化器系の健康問題や自己免疫疾患の有病率の増加は、マイクロバイオームベースの治療法の採用のための強固な基盤を築いています。

研究機関とバイオテクノロジー企業間の戦略的提携が、製品の革新を後押ししています。高度な医療ソリューションの推進を目的とした規制の枠組みの強化も、販売拡大を支えています。

ドイツ

ドイツのマイクロバイオーム治療薬市場は、調査期間中に 8.8% の CAGR で成長すると予想されています。ドイツの強力な生物医学研究環境と、医療の革新を推進する政府の取り組みが、マイクロバイオーム治療薬市場を後押ししています。健康の維持と疾病の予防におけるマイクロバイオームの役割が認識されるにつれて、マイクロバイオームに焦点を当てた治療に対する消費者の需要が高まっています。高齢化と慢性疾患の増加により、新しい治療ソリューションのニーズがさらに加速しています。

学術機関とバイオテクノロジー企業との協力関係により、先進的なマイクロバイオームベースの製品の開発が促進されています。規制の枠組みの整備や臨床試験支援も、商業化の加速に貢献しています。

イタリア

イタリアのマイクロバイオーム治療薬市場は、調査期間中に 8.4% の CAGR で成長すると予想されています。国民の健康意識の高まりと腸の健康への関心の高まりが、イタリアのマイクロバイオーム治療薬市場を牽引する主な要因です。自然で予防的な医療アプローチがますます重視されるようになり、マイクロバイオームベースの治療法の受け入れが進んでいます。

バイオテクノロジー研究への投資や、大学とバイオテクノロジー企業との提携の確立が、イノベーションを促進しています。医療費の増加と政府による有利な政策が、成長に有利な環境を作り出しています。また、公共部門と民間部門の連携も、一般的な慢性疾患の治療を目的とした治療薬の開発を支援しています。

韓国

韓国のマイクロバイオーム療法市場は、調査期間中に 9.8% の CAGR で成長すると予測されています。韓国の高度なバイオテクノロジーインフラとライフサイエンス研究に対する政府の強力な支援が、マイクロバイオーム療法市場を大幅に後押ししています。予防医療とホリスティックウェルネスへの文化的傾向が、マイクロバイオームに焦点を当てた療法の需要を高めています。

生活習慣病の発生率の上昇と高齢化が、新たな治療法の関心の高まりをさらに後押ししています。現地のバイオテクノロジー企業による戦略的な投資と国際的な連携の拡大が、急速な進歩を後押ししています。規制の枠組みの強化と臨床検証の重視が、産業の拡大を後押ししています。

日本

日本のマイクロバイオーム治療薬市場は、調査期間中に 9.2% の CAGR で成長すると予想されています。日本の堅固な研究エコシステムと、健康と長寿を重視する文化が、マイクロバイオーム治療薬市場の成長に大きく貢献しています。腸と脳の関連性、およびそれが全体的な健康に与える影響に対する認識の高まりから、マイクロバイオームに基づく治療法の採用が進んでいます。

政府による先進的な医療イノベーションの推進や、グローバルなバイオテクノロジー企業との提携が、開発を後押ししています。高齢化の進展や加齢に伴う疾患の治療法に対するニーズの高まりも、新しいマイクロバイオーム治療法の需要を後押ししています。個別化医療の傾向も、この市場の拡大をさらに加速しています。

中国

中国のマイクロバイオーム治療薬市場は、調査期間中に11.6% の CAGR で成長すると予想されています。急速な経済成長、都市化、医療投資の増加が、中国全体の成長を推進する主な要因となっています。慢性疾患や消化器系の健康問題の有病率の増加と、腸の健康の重要性に対する国民の意識の高まりが、堅調な需要を生み出しています。

大規模な患者基盤と活況を呈するバイオテクノロジーセクターの存在が、マイクロバイオーム療法の革新と商業化を促進しています。医療改革とバイオテクノロジーの革新に対する政府の支援も、売上拡大に貢献しています。バイオテクノロジー研究における世界的なリーダーとしての中国の台頭は、成長見通しをさらに後押ししています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのマイクロバイオーム治療薬市場は、調査期間中に8.7% の CAGR で成長すると予想されています。腸の健康と予防医療に対する国民の関心の高まりが、オーストラリアとニュージーランドの成長を後押ししています。ライフサイエンス研究への投資の増加と、学術機関とバイオテクノロジー企業との提携の拡大が、イノベーションを促進しています。

胃腸障害や慢性疾患の有病率の高さは、新しい治療法の需要を強く押し上げています。支援的な規制の枠組みと官民の連携イニシアチブが、開発をさらに促進しています。個別化医療の傾向の高まりも、この地域全体でのマイクロバイオームベースの治療法の採用にプラスの影響を与えています。

セグメント別分析

種類別

2025 年、マイクロバイオーム治療薬市場は、FMT とマイクロバイオーム医薬品という種類に分類されます。マイクロバイオーム医薬品が 60% のシェアを占め、FMT が 40% のシェアを占める見通しです。

マイクロバイオーム医薬品は、マイクロバイオームを標的として多くの疾患の治療においてマーケティングアプローチをリードしています。プロバイオティクス、プレバイオティクス、次世代のマイクロバイオームベースの療法は、腸内細菌のバランスを回復し健康をサポートするものと分類されています。これらの療法は、消化器疾患(例:炎症性腸疾患)、代謝疾患、さらにはパーキンソン病や自閉症などの神経疾患を含む複数の疾患に関して、広く研究開発が進められています。

このセグメントの急速な発展は、マイクロバイオーム科学の進展、腸の健康への影響に関する認識の高まり、およびマイクロバイオーム療法を標的とした臨床試験の増加に後押しされています。ファイザー、ジョンソン・エンド・ジョンソン、フェリング・ファーマシューティカルズなどの企業は、多様な治療ニーズに対応するマイクロバイオーム医薬品開発の主要プレイヤーです。

FMT(糞便微生物移植)は40%のシェアを占めています。これは、健康なドナーから採取した糞便を患者の消化管に移植し、健康な腸内微生物叢を回復させる手順です。主に再発性クロストリディウム・ディフィシル感染症の治療に用いられていますが、腸内微生物叢の乱れが関与するクローン病、潰瘍性大腸炎、さらには肥満などの関連疾患の治療にも注目が集まっています。

特に慢性消化管疾患において有効性が示される研究が増加するにつれ、FMTの需要が高まっています。FMTを基盤とした療法の開発を進める主要企業には、Ferring Pharmaceuticalsの傘下企業であるRebiotixとSeres Therapeuticsが含まれますが、規制や標準化に関する課題が残っています。

用途別

2025年の用途別セグメントでは、マイクロバイオーム治療市場には、C.ディフィシルおよびクローン病が含まれます。C.ディフィシルが30%のシェアでトップ、クローン病が25%を占めます。

C.ディフィシル感染症は、治療を受ける患者にとって大きな問題となっています。再発が多く、一般的な抗生物質では根治が難しいことから、糞便微生物移植(FMT)と呼ばれるマイクロバイオーム療法やマイクロバイオーム薬に対する需要が高まっています。FMT は、C.ディフィシル感染症の再発に有効であり、感染の原因となる細菌によって変化または乱れた腸内マイクロバイオームのバランスを回復させる働きがあります。

これらの療法は、C. difficileを治療用マイクロバイオームの最も重要なニッチ市場として確立しました。Rebiotix(Ferring Pharmaceuticals)、RBX2660、Seres TherapeuticsのSER-109など主要な企業は、C. difficile感染症患者への長期的な利益を目的とした製品開発を進めています。

クローン病は、25%のシェアを占めると推定されています。この疾患の慢性的な性質と腸内マイクロバイオームのバランスの乱れとの関連性から、もう一つの重要な応用分野となっています。クローン病は、腸の炎症を特徴とする炎症性腸疾患(IBD)で、慢性的な治療を必要とすることが多い疾患です。マイクロバイオームに基づく療法は、腸内微生物叢を調節することで炎症を軽減し、治癒を促進し、再発を抑制する作用があります。

Vedanta Biosciences は、マイクロバイオームを攻撃する候補治療薬 VE202 を提供しています。Seres Therapeutics は、クローン病の治療薬 SER-109 を研究しています。両社とも、免疫調節と疾患症状の軽減に役立つと考えられている腸内微生物のバランスを回復することを目指しています。

競争の見通し

この産業は、まだ研究段階の初期段階から、規制当局の承認を受けた治療薬やさまざまな後期開発段階のパイプラインが競合する競争の激しい分野へと移行しています。Seres Therapeuticsはこの変革において目立っています。Vowst™は、再発性クロストリディオイデス・ディフィシル感染症に対するFDA承認の最初の経口微生物療法であり、その市場投入は分野における画期的な出来事となり、同社をカテゴリーリーダーとして位置付け、免疫腫瘍学や代謝障害など幅広い分野での治療応用を可能にしました。

Ferring Pharmaceuticals は、その子会社である Rebiotix Inc. を通じてこの分野を支配しています。同社は、強力な第 III 相試験基盤と、補完的な C.ディフィシル産業への製品販売の拡大により、Rebyota™ 療法を支援しています。Vedanta Biosciences は、IBD に関する複数の第 II 相試験を進行中であり、Janssen や Gates Foundation などの業界大手企業と提携してグローバル展開を推進するなど、臨床開発を積極的に拡大しています。

フィンチ・セラピューティクスは企業再編を進めていますが、潰瘍性大腸炎の候補薬CP101が持続的な有効性を示していることから、臨床開発のペースを緩める兆候はありません。同様に、4Dファーマは最近の財務難の影響にもかかわらず、特に腫瘍学分野における生体医薬品分野で重要な役割を果たし続けています。

エンターーム、ロカス・バイオサイエンシズ、マイクロビオティカといった新規参入企業は、マイクロバイオームの専門分野がより細分化される中で、精度とファージ強化治療のさらなる進展を暗示しています。同時に、知的財産権(IP)に基づく競争が激化しています。現時点では、市場は高い参入障壁、規制の複雑さ、戦略的提携によって特徴付けられており、大手製薬企業はマイクロバイオーム由来のイノベーションを活かすためのネットワーク構築に熱心です。

主要企業動向

Seres Therapeutics Inc.は、マイクロバイオーム療法市場で推定22-26%のシェアを握るリーダー企業です。同社の成功は、再発性C. difficile感染症に対する画期的なFDA承認治療薬Vowst™の商業化に起因します。ネスレ・ヘルスサイエンスとの商業提携と、免疫腫瘍学分野まで広がる豊富な研究開発パイプラインを背景に、Seresは感染症と全身性疾患の両分野で、スケーラブルで規制対応型のマイクロバイオーム療法の道を切り拓いています。

Rebiotix Inc.は、18~22%のシェアを獲得し、強力な競争基盤を維持しています。Ferring Pharmaceuticalsの一員として、Rebiotixは堅固なグローバルインフラと規制に関する専門知識を活用しています。同社のフラッグシップ製品であるRebyota™は、再発性C. difficileに対する補完的なアプローチを提供し、FDAの完全承認を取得した最初のFMT療法です。

Vedanta Biosciences Inc.は、炎症性腸疾患と免疫腫瘍学を標的とした広範な後期開発パイプラインを背景に、約14-18%のシェアを占めています。同社のcGMP製造能力とJanssenおよびBARDAとの提携は、精密微生物叢薬を大規模に商業化する準備が整っていることを示しています。

Finch Therapeuticsは、CP101とFMT臨床イノベーションの遺産を背景に、10~13%のシェアを確保しています。運営の効率化を進めつつも、ライセンス契約と焦点を絞った臨床試験を通じて戦略的なポジションを維持しています。4D Pharma plc. は、消化器系および中枢神経系疾患向けの生体医薬品分野での実績を活かし、財務再編を進めつつ、Merckなどの製薬大手との戦略的提携を維持し、8~11%のシェアを獲得しています。

主要企業

- Seres Therapeutics Inc.

- Rebiotix Inc. (Ferring Pharmaceuticals)

- Vedanta Biosciences, Inc.

- Finch Therapeutics Group, Inc.

- 4D Pharma plc.

- Enterome SA

- Locus Biosciences, Inc.

- Microbiotica

- Intralytix, Inc.

- Second Genome

- OpenBiome

セグメント

種類別:

- FMT

- マイクロバイオーム医薬品

用途別:

- C.ディフィシル

- クローン病

- 炎症性腸疾患

- 糖尿病

地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- FMT

- マイクロバイオーム医薬品

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- C.ディフィシル

- クローン病

- 炎症性腸疾患

- 糖尿病

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測、国別

- MEA市場分析 2020年から2024年および2025年から2035年の予測、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- OpenBiome

- Seres Therapeutics Inc.

- 4D Pharma plc.

- Locus Biosciences, Inc.

- Enterome SA

- Finch Therapeutics Group, Inc.

- Intralytix, Inc.

- Microbiotica

- Second Genome

- Rebiotix Inc.

- Vedanta Bioscience, Inc.

- 仮定と略語

- 研究方法

表

表 01:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

表 02:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)予測

表 03:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

表 04:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

表 05:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(種類別

表 06:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(用途別

表 07:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(国別

表 08:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(種類別

表 09:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(用途別

表 10:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測(国別

表 11:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測(種類別

表 12:2020 年から 2035 年までのヨーロッパの市場規模(百万米ドル)予測(用途別

表 13:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(国別

表 14:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(種類別

表 15:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(用途別

表 16:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(国別

表 17:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(種類別

表 18:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(用途別

表 19:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(国別

表 20:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(種類別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(用途別

表 22:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(国別

表 23:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(種類別

表 24:2020 年から 2035 年までの MEA 市場規模(百万米ドル)予測(用途別

図表

図 01:2025 年から 2035 年までの種類別世界市場規模(百万米ドル

図 02:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

図 03:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

図 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

図 05:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

図 06:2025 年から 2035 年までの地域別世界市場前年比成長率(%)予測

図 07:2020 年から 2035 年までの種類別世界市場規模(百万米ドル)分析

図 08:2025 年から 2035 年までの種類別世界市場シェア(%)および BPS 分析

図 09:2025 年から 2035 年までの種類別世界市場の前年比成長率(%)予測

図 10:2020 年から 2035 年までのアプリケーション別世界市場規模(百万米ドル)分析

図 11:2025 年から 2035 年までのアプリケーション別世界市場シェア(%)および BPS 分析

図 12:2025 年から 2035 年までのアプリケーション別世界市場の前年比成長率(%)予測

図 13:2025 年から 2035 年までの種類別世界市場の魅力

図 14:2025 年から 2035 年までの用途別世界市場の魅力

図 15:2025 年から 2035 年までの地域別世界市場の魅力

図 16:2025 年から 2035 年までの北米市場規模(種類別、百万米ドル

図 17:2025 年から 2035 年までの北米市場規模(用途別、百万米ドル

図 18:2025 年から 2035 年までの北米市場規模(国別、百万米ドル

図 19:2020 年から 2035 年までの北米市場規模(百万米ドル)の国別分析

図 20:2025 年から 2035 年までの北米市場シェア(%)および BPS の国別分析

図 21:2025 年から 2035 年までの北米市場の前年比成長率(%)予測

図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)の種類別分析

図 23:2025 年から 2035 年までの北米市場規模シェア(%)および BPS 分析

図 24:2025 年から 2035 年までの北米市場の種類別前年比成長率(%)予測

図 25:2020 年から 2035 年までの北米市場用途別市場規模(百万米ドル)分析

図 26:2025 年から 2035 年までの北米市場用途別市場シェア(%)および BPS 分析

図 27:2025 年から 2035 年までの北米市場における用途別前年比成長率(%)予測

図 28:2025 年から 2035 年までの北米市場の魅力(種類別

図 29:2025 年から 2035 年までの北米市場の魅力(用途別

図 30:2025 年から 2035 年までの北米市場の魅力(国別

図 31:2025 年から 2035 年までのラテンアメリカ市場規模(種類別、百万米ドル

図 32:2025 年から 2035 年までのラテンアメリカ市場規模(用途別、百万米ドル

図 33:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)

図 34:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)

図 35:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析

図 36:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測、国別

図 37:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の種類別分析

図 38:2025 年から 2035 年までのラテンアメリカ市場規模シェア(%)および BPS 分析、種類別

図 39:2025 年から 2035 年までのラテンアメリカ市場の種類別前年比成長率(%)予測

図 40:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別分析

図 41:2025 年から 2035 年までのラテンアメリカ市場規模(%)および BPS 用途別分析

図 42:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力(種類別

図 44:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

図 46:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル、種類別

図 47:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル、用途別

図 48:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)

図 49:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析

図 50:2025 年から 2035 年までのヨーロッパ市場シェア(%)および BPS 分析

図 51:2025 年から 2035 年までのヨーロッパ市場の前年比成長率(%)予測

図 52:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の種類別分析

図 53:2025 年から 2035 年までのヨーロッパ市場シェア(%)および BPS 分析

図 54:2025 年から 2035 年までのヨーロッパ市場の種類別前年比成長率(%)予測

図 55:2020 年から 2035 年までのヨーロッパ市場アプリケーション別市場規模(百万米ドル)分析

図 56:2025 年から 2035 年までのヨーロッパ市場アプリケーション別市場シェア(%)および BPS 分析

図 57:2025 年から 2035 年までのヨーロッパ市場における用途別前年比成長率(%)予測

図 58:2025 年から 2035 年までのヨーロッパ市場の魅力(種類別

図 59:2025 年から 2035 年までのヨーロッパ市場の魅力(用途別

図 60:2025 年から 2035 年までのヨーロッパ市場の魅力(国別

図 61:2025 年から 2035 年までの南アジア市場規模(百万米ドル、種類別

図 62:2025 年から 2035 年までの南アジア市場規模(百万米ドル、用途別

図 63:2025 年から 2035 年までの南アジア市場規模(百万米ドル)

図 64:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の分析

図 65:2025 年から 2035 年までの南アジア市場シェア(%)および BPS 分析

図 66:2025 年から 2035 年までの南アジア市場の前年比成長率(%)予測(国別

図 67:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の種類別分析

図 68:2025 年から 2035 年までの南アジア市場規模シェア(%)および BPS 分析(種類別

図 69:2025 年から 2035 年までの南アジア市場の種類別前年比成長率(%)予測

図 70:2020 年から 2035 年までの南アジア市場用途別市場規模(百万米ドル)分析

図 71:2025 年から 2035 年までの南アジア市場用途別市場シェア(%)および BPS 分析

図 72:2025 年から 2035 年までの南アジア市場における用途別前年比成長率(%)予測

図 73:2025 年から 2035 年までの南アジア市場の魅力(種類別

図 74:2025 年から 2035 年までの南アジア市場の魅力(用途別

図 75:2025 年から 2035 年までの南アジア市場の魅力(国別

図 76:2025 年から 2035 年までの東アジア市場規模(種類別、百万米ドル

図 77:2025 年から 2035 年までの東アジア市場規模(用途別、百万米ドル

図 78:2025 年から 2035 年までの東アジア市場規模(百万米ドル)

図 79:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の分析

図 80:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 分析

図 81:2025 年から 2035 年までの東アジア市場の前年比成長率(%)予測

図 82:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の種類別分析

図 83:2025 年から 2035 年までの東アジア市場規模シェア(%)および BPS 分析

図 84:2025 年から 2035 年までの東アジア市場の種類別前年比成長率(%)予測

図 85:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の用途別分析

図 86:2025 年から 2035 年までの東アジア市場規模(%)および BPS 分析(用途別

図 87:2025 年から 2035 年までの東アジア市場における用途別前年比成長率(%)予測

図 88:2025 年から 2035 年までの東アジア市場の魅力(種類別

図 89:2025 年から 2035 年までの東アジア市場の魅力(用途別

図 90:2025 年から 2035 年までの東アジア市場の魅力(国別

図 91:2025 年から 2035 年までのオセアニア市場規模(百万米ドル、種類別

図 92:2025 年から 2035 年までのオセアニア市場規模(百万米ドル、用途別

図 93:2025 年から 2035 年までのオセアニア市場規模(百万米ドル)

図 94:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の分析

図 95:2025 年から 2035 年までのオセアニア市場シェア(%)および BPS 分析

図 96:2025 年から 2035 年までのオセアニア市場の前年比成長率(%)予測

図 97:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の種類別分析

図 98:2025 年から 2035 年までのオセアニア市場規模(%)および BPS 分析の種類別

図 99:2025 年から 2035 年までのオセアニア市場の種類別前年比成長率(%)予測

図 100:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の用途別分析

図 101:2025 年から 2035 年までのオセアニア市場における用途別市場価値シェア(%)および BPS 分析

図 102:2025 年から 2035 年までのオセアニア市場における用途別前年比成長率(%)予測

図 103:2025 年から 2035 年までのオセアニア市場の魅力(種類別

図 104:2025 年から 2035 年までのオセアニア市場の魅力(用途別

図 105:2025 年から 2035 年までのオセアニア市場の魅力(国別

図 106:2025 年から 2035 年までの MEA 市場規模(種類別、百万米ドル

図 107:2025 年から 2035 年までの MEA 市場規模(百万米ドル)

図 108:2025 年から 2035 年までの MEA 市場規模(百万米ドル)

図 109:2020 年から 2035 年までの MEA 市場規模(百万米ドル)

図 110:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(国別

図 111:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(国別

図 112:2020 年から 2035 年までの MEA 市場価値(百万米ドル)分析(種類別

図 113:2025 年から 2035 年までの MEA 市場価値シェア(%)および BPS 分析(種類別

図 114:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(種類別

図 115:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

図 116:2025 年から 2035 年までの MEA 市場シェア(%)および BPS 分析

図 117:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測

図 118:2025 年から 2035 年までの MEA 市場の種類の魅力

図 119:2025 年から 2035 年までの MEA 市場の用途別の魅力

図 120:2025 年から 2035 年までの MEA 市場の国の魅力

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/