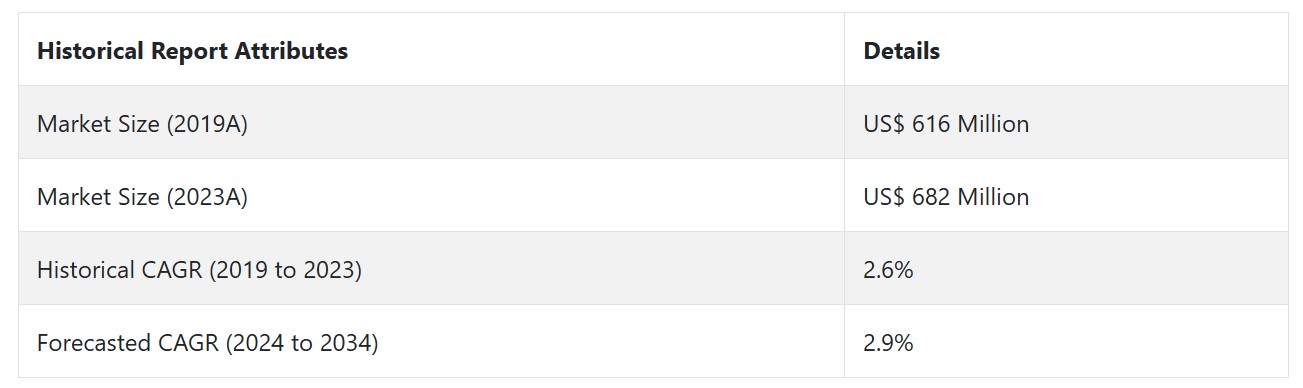

マイクロパイルの売上分析(2019年から2023年)対市場予測(2024年から2034年)

2019年から2023年までの歴史的成長率2.6%を基に、2024年から2034年までの予測期間における市場予測分析を実施しました。2024年から2034年までの売上高の予想成長率は、年平均成長率(CAGR)2.9%で増加し、絶対ドル機会はUS$ 256百万に達すると見込まれています。

- 短期(2024年から2027年): 短期的に、マイクロパイル市場は安定した成長が見込まれます。インフラプロジェクトと都市開発、特に過密都市における需要が、マイクロパイルの需要を後押しします。技術革新は、マイクロパイルの施工効率とコスト効果をさらに向上させます。持続可能でレジリエントな建築手法への投資増加も市場に恩恵をもたらすでしょう。マイクロパイルは、老朽化した建物、橋梁、高速道路の改修・再生プロジェクトにおいて、ますます採用される見込みです。

- 中期(2027年から2030年):マイクロパイル市場は、グリーン建設技術の導入拡大と環境影響の軽減への焦点により、顕著な変化を遂げます。マイクロパイル材料と施工機器の革新は、施工プロセスを最適化し、時間とコストを削減します。地震活動が活発な地域では、困難な地盤条件下でも安定した基礎を提供できるため、マイクロパイルの需要が拡大します。

- 長期(2030年から2034年):長期的に、マイクロパイルは都市化進展と開発途上国におけるインフラ拡大を背景に、多様な建設プロジェクトの標準的な解決策となるでしょう。市場では、耐久性と持続可能性を向上させるカーボン複合材などの先進材料の採用が進む見込みです。マイクロパイルは新規開発と既存構造物の改修の両方に不可欠となり、グローバルな建設業界に大きく貢献するでしょう。

上記の要因を背景に、マイクロパイル市場は2024年から2034年の予測期間中に年平均成長率(CAGR)2.9%で成長すると、市場調査と競合分析を提供するFact.MRは予測しています。

市場動向

グローバルなマイクロパイル販売を後押しする要因は何ですか?

「建設活動の増加とインフラ開発が業界の需要を牽引」

世界的な建設活動とインフラ開発の増加は、マイクロパイルが提供する革新的で省スペースな基礎工法への需要を大幅に増加させています。これらの工法は、伝統的な基礎システムが適用できない人口密集地域や地域において特に適しています。建設活動は特に新興経済国で急速に増加しており、最小限の擾乱を伴う建設技術が不可欠となっています。

老朽化したインフラの改修需要がマイクロパイルの需要を後押ししています。多くの国で既存の建物、橋梁、道路は、現代の安全基準を満たすための基礎支持の強化が必要です。マイクロパイルは、アクセスが制限された環境や困難な条件下でも基礎を安定化できるため、これらの用途において最適な選択肢となっています。

気候変動の影響を考慮した持続可能な開発とレジリエントな建設の必要性が高まる中、新規および既存のインフラプロジェクトにおけるマイクロパイルの採用がますます促進されるでしょう。

2019年と比較して、最終用途産業であるエネルギー業界は2024年に18.5%の売上増加を記録しました。同年の総売上高はUS$ 109.5百万に迫りました。

マイクロパイル製造メーカーが直面する課題は何ですか?

「施工プロセスと材料の高コスト」

マイクロパイル製造メーカーの運営と成長に影響を与える課題には、材料と施工の高コストが挙げられます。施工には専門的な設備、熟練した労働力、高度な技術が必要ため、一部のデベロッパーはマイクロパイルの採用を躊躇する可能性があります。マイクロパイルの設計と施工は複雑です。

効果的なマイクロパイルシステムは、特定の土壌条件や構造条件に適合する必要があります。製造メーカーは各プロジェクトごとに適切なエンジニアリングを確保する必要があり、これは時間と地盤工学の専門知識を要する作業です。マイクロパイル製造メーカーは、特に地震多発地域や環境敏感地域において、多様な規制上の障害に直面しています。

ボーリング杭、オーガキャスト杭、ヘリカル杭などの代替技術との競争がマイクロパイル製造業者を圧迫しています。これらの代替技術はコストが低い場合や、一部の用途ではより優れているとみなされるため、製造業者にはイノベーションが求められます。さらに、マイクロパイルの施工には熟練した労働力が不可欠ですが、特に資格を持った専門家が不足している地域では確保が困難です。

なぜ米国でマイクロパイルの採用率が高いのか?

「先進的な製造とイノベーションのエコシステム」

2024年の米国マイクロパイル市場はUS$ 163百万と推定され、2034年までに年平均成長率(CAGR)3.1%で拡大し、US$ 59百万の絶対的な機会を生み出すと予測されています。

米国市場では、都市化が進んだ都市部でスペースが不足または存在しないため、基礎工事のソリューションに対する需要が非常に高いです。そのため、米国はマイクロパイルの採用でリードしています。これらの都市に点在する多くの古い建物では、基礎の修理や改修が必要ですが、これらのソリューションは既存の構造物を破壊せず、必要な安定性を効果的に提供するため、採用が進んでいます。

米国の建設規制は、マイクロパイルのような先進的な基礎システムを好む傾向にあります。当局は環境への影響が小さい持続可能な手段を優先するため、施工時の最小限の擾乱や掘削の削減が特徴のマイクロパイルは適しています。インフラの改修が重要性を増す中、橋梁、高速道路、建物の改修においてマイクロパイルの活用がさらに拡大すると予想されます。

なぜ中国はマイクロパイルの有望な市場なのか?

「中国の地震安全性がマイクロパイルの魅力を高めている」

中国は2024年に東アジアで58.4%の市場シェアを占め、予測期間中にUS$ 45百万の絶対的なドル機会を生み出しています。

マイクロパイルは、中国における急速な建設活動とインフラ開発により、強い市場となっています。同国は都市部と農村部双方で拡大を続けており、特に交通、エネルギー、住宅プロジェクトが中心です。現代的な構造物への需要は、狭い空間や過酷な地盤条件下でも機能する基礎工法を求めており、マイクロパイルが適しています。

中国は地震多発地域であり、特に西部と南西部が脆弱です。そのため、地震時の安定性を向上させる基礎工事ソリューションへの関心が高まっています。マイクロパイルは地震条件下での効果から、これらの地域での基礎補強に好ましく、戦略的な建設選択肢となっています。

カテゴリー別インサイト

マイクロパイルの施工技術で最も広く採用されているのはどれですか?

「ロータリードリリングがマイクロパイル施工技術の主流」

マイクロパイルの主な用途は基礎強化と既存構造物との組み合わせでのロータリードリリングです。特に狭い現場でも施工時に大きな現場混乱を引き起こさないため、床面積を重視する都市部建設に適用可能です。

混雑した都市部では、基礎工事を最小限の掘削と解体で実施できるのに対し、他の基礎システムは逆の工事を必要とします。マイクロパイルの需要の大部分は、既存構造物の改修や補強工事から来ています。

多くの老朽化した建物やインフラは、特に地震多発地域にある場合、現在の建築基準に適合し安全性を確保するため、基礎の強化が必要です。基礎強化は、環境への影響を最小限に抑えながら建物を強化する最も効果的な方法の一つです。

競争環境

マイクロパイル市場における主要なプレーヤーには、ケラー・グループ、メナール、ソレタンシェ・バッヒ、ヘイワード・ベイカー、ジオスタビライゼーション・インターナショナル、バウアー・ファウンデーション、テルザギ、スルー、ランガン・エンジニアリング、ミシェルズ・コーポレーション、アドバンスト・ファウンデーション・ソリューションズ、その他の主要なプレーヤーが含まれます。

企業は、総売上高の大きな割合を研究開発プログラムに投資しています。この投資は、業界全体が直面する現在の課題に適した解決策を見つけるため、および潜在的な顧客を引き付けるために必要な製品やサービスを効果的に提供する方法を探るためです。

研究開発に加え、企業は自社が運営する特定の業界向けにカスタマイズされたソリューションを設計する戦略を保有しています。これは、同じ市場競合他社と比較して競争力を維持するための重要な戦略です。

- 2023年3月、ケラー・グループは住宅基礎の地震問題解決にマイクロパイル技術を2023年3月に追加し、地震地域における耐震性を向上させ、構造的安定性を強化しました。

- 2022年6月、メナードは都市部の大規模インフラプロジェクト向けに時間とスペースが制約される現場での施工を効率化しコストを削減する新しいマイクロパイル施工システムを発表しました。

Fact.MRは、最近発表した報告書で、地域別に位置する主要なマイクロパイル製造企業の価格帯、販売成長率、生産能力、技術的拡張の予測に関する詳細な情報を提供しています。

マイクロパイル業界の研究セグメンテーション

- 施工方法別:

- ロータリードリリング

- オーガキャスト法

- 浸透グリーティング

- バイブロドリリング

- 連続フライトオーガ(CFA)

- トップダウン

- 荷重容量別:

- 低荷重容量(50 kN以下)

- 中荷重容量(50 kNから200 kN)

- 高荷重容量(200 kN超)

- 最終ユーザー産業別:

- CNG

- 建設

- インフラストラクチャー

- エネルギー

- 水と下水

- ミニ

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 業界概要(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2019年から2023年までのグローバル市場需要分析と2024年から2034年までの予測(歴史的分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2019年から2023年)および2024年から2034年の予測

- 6.1. 用途別産業

- 6.2. 設置技術

- 6.3. 荷重容量

- 7. グローバル市場分析(2019年から2023年)および2024年から2034年の予測(用途別産業別)

- 7.1. 建設

- 7.2. インフラ

- 7.3. エネルギー

- 7.4. 水と下水

- 7.5. 鉱業

- 8. グローバル市場分析 2019年から2023年および2024年から2034年の予測、設置技術別

- 8.1. ロータリードリリング

- 8.2. オーガーキャスト法

- 8.3. 浸透グリーティング

- 8.4. バイブロドリリング

- 8.5. 連続フライトオーガ(CFA)

- 8.6. トップダウン

- 9. グローバル市場分析 2019年から2023年および2024年から2034年の予測、荷重容量別

- 9.1. 低荷重容量(50 kN以下)

- 9.2. 中荷重容量(50 kNから200 kN)

- 9.3. 高荷重容量(200 kN超)

- 10. 2019年から2023年までのグローバル市場分析と2024年から2034年までの予測、地域別

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米の売上分析 2019年から2023年および2024年から2034年の予測、主要セグメントと国別

- 12. ラテンアメリカ市場分析 2019年から2023年までの売上高と2024年から2034年までの予測、主要セグメントおよび国別

- 13. 西ヨーロッパ市場分析 2019年から2023年までの売上高と2024年から2034年までの予測、主要セグメントおよび国別

- 14. 南アジア市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 15. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 16. 東欧市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 17. 中東・アフリカ市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 18. 2024年から2034年までのエンドユーザー産業、設置技術、および荷重容量別売上予測(30カ国)

- 19. 競争動向分析(市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む)

- 20. 企業プロファイル

-

- 20.1. Keller Group

- 20.2. Menard

- 20.3. Soletanche Bachy

- 20.4. Hayward Baker

- 20.5. GeoStabilization International

- 20.6. Bauer Foundation

- 20.7. Terzaghi and Through

- 20.8. Langan Engineering

- 20.9. Michels Corporation

- 20.10. Other Market Players

-

*** 免責事項 ***

https://www.globalresearch.co.jp/disclaimer/